МИНИСТЕРСТВО НАРОДНОГО ОБРАЗОВАНИЯ УР

АВТОНОВНЫЙ НЕКОММЕРЧЕСКИЙ ОБРАЗОВАТЕЛЬНЫЙ ОРГАН

«ФИНАНСОВО-ЮРИДИЧЕСКИЙ КОЛЛЕДЖ»

факультет экономический

КУРСОВАЯ РАБОТАпо дисциплине: Анализ хозяйственной деятельности

студента гр. №341 Николаевой О. А.

на тему: Анализ и прогнозирование фонда труда и заработной платы

Руководитель: Летникова З.Н.

________________________

Ижевск, 2002г.

Содержание

Анализ фонда труда и заработной платы.................................................... 3Оплата труда и производительность............................................................ 6

Необходимость совершенствования оплаты труда..................................... 20

Список литературы....................................................................................... 23

Анализ фонда труда и заработной платы

В рыночных условиях хозяйствования предприятиям предоставлена большая свобода в использовании трудовых ресурсов и определении форм и размеров оплаты труда сотрудников. Сотрудники же, в свою очередь, достаточно свободно могут выбирать предприятие, на котором им будут предложены наиболее привлекательные условия, причем едва ли не во всех случаях на первом месте при принятии ими решения о трудоустройстве будет стоять размер оплаты труда.

Оплата труда – это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается этими средствами.

Заработная плата всех сотрудников предприятия в сумме дает показатель ФЗП (фонда заработной платы), который занимает немалую долю в расходах предприятия. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам доля расходов на ФЗП может колебаться от нескольких процентов до половины общей суммы затрат предприятия. Это немалая величина, поэтому анализ этой статьи расходов предприятия так важен.

Большое значение имеет также анализ использования фонда рабочего времени сотрудниками. Все рабочее время можно подразделить на несколько категорий:

- отработанное оплаченное (помимо времени, отработанного в течение рабочего дня по обычному графику, это может быть время сверхурочных работ, работы в выходные и праздничные дни и т.п.);

- неотработанное оплаченное (вынужденные простои, ежегодные отпуска, временная нетрудоспособность и т.п.);

- неотработанное неоплаченное (прогулы, опоздания и т.п.).

От того, к какой категории относится рабочее время, зависит способ оплаты и, в конечном итоге, то, к какому типу затрат эти суммы будут отнесены (согласно российскому законодательству некоторая часть этих расходов в состав себестоимости не включается и относится на чистую прибыль предприятия). Обычно доля таких расходов невелика, но и она весьма невыгодна для предприятия.

Помимо заработной платы, выплачиваемой сотрудникам в денежной и натуральной форме (оклады, премии и вознаграждения регулярного характера, компенсационные выплаты за вредные условия труда, внеурочные работы и т.п.), расходы предприятия, связанные с оплатой труда, включают оплату неотработанного времени и единовременные выплаты, а также различные обязательные отчисления. Все эти расходы формируют показатель ФОТ.

Различают две основные формы оплаты труда: повременную, при которой заработная плата сотрудника зависит от количества отработанного времени, и сдельную, при которой заработок зависит от количества произведенной продукции. Кроме того, на разных предприятиях могут применяться различные их комбинации и разновидности. Как и для полных затрат, в полном объеме ФЗП предприятия можно выделить её постоянную составляющую, которую можно отождествить с заработной платой сотрудников, работающих повременно, и переменную часть, зависящую от выработки рабочих-сдельников. Соотношение переменной и постоянной частей на предприятиях различных отраслей может сильно варьироваться, и их отношение всегда меньше единицы, поскольку на любом предприятии часть сотрудников (по крайней мере, административный и обслуживающий персонал) работает с повременными условиями оплаты труда.

Широкое распространение получили премиальные и прогрессивные разновидности двух основных форм оплаты труда. Так, сдельно-премиальная форма подразумевает, что к прямой сдельной оплате добавляется премия за достижение определенного уровня выработки, сдельно-прорессивная – что при выполнении нормированных заданий сверхнормативная продукция оплачивается по более высоким расценкам, а при повременно-премиальной системе к заработной плате за отработанное время добавляется премия за качество работы или достигнутые результаты.

Полезную информацию для оперативного управления производством дает анализ выполнения норм выработки и использования рабочего времени. Нормы выработки устанавливаются технологическими подразделениями предприятий или вышестоящими органами, ответственными за нормирование. Разумеется, не для каждого вида деятельности возможно нормирование, но для промышленных предприятий, выпускающих серийную продукцию или предоставляющих стандартизованные услуги, нормы выработки имеют решающее значение в процессе деятельности. Нормирование устанавливает нормы расхода ресурсов (материальных и трудовых) на изготовление единицы выпуска, а также на отдельные операции в ходе технологического процесса. Нормирование лежит в основе определения размера заработной платы производственных рабочих в большинстве отраслей народного хозяйства.

Анализ фонда заработной платы проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом. При ярко выраженной сезонности в деятельности предприятия будет полезным приводить сравнение с аналогичным периодом прошлых лет. Например, для предприятия по производству сельскохозяйственной продукции «пиком» деятельности являются летние месяцы и сентябрь, для отеля на горнолыжном курорте – сезон с января по март. Анализ проводится по категориям работающих и по подразделениям. В результате анализа выявляются тенденции изменения и причины перерасхода или недорасхода ФОТ относительно нормативных или плановых значений.

При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели.

Оплата труда и производительность

В нынешней российской экономической ситуации рост заработной платы сотрудников, как средний (на одного работающего), так и её полной суммы по предприятию, является, прежде всего, отражением инфляционных процессов в стране, и если темп роста её соответствует темпу инфляции, никаких выводов об эффективности использования средств фонда оплаты труда в общем случае сделать нельзя. Однако, помимо общего роста цен в стране, заработная плата работников предприятия должна отражать реальный выпуск продукции данным предприятием в целом и вклад каждого сотрудника в частности. Какой должна быть связь производительности предприятия и заработной платы его персонала?

Показатель производительности исчисляется как результат работы предприятия (выручка), отнесенный к вложенным ресурсам (производительность на 1 руб. затрат, одно рабочее место, единицу времени или на одного работающего). Говоря о трудовом вкладе каждого работающего в результат деятельности предприятия, отметим, что лучшим (хотя и не лишенным своих недостатков) способом оценить такой вклад с учетом индивидуальных различий работающих является система коэффициентов трудового участия. Наименее субъективной такую систему можно считать в том случае, когда она строится на соотнесении некоторых коэффициентов и определенных должностей или разрядов, соответствующих тарифной сетке или штатному расписанию предприятия. Попытка внедрить более субъективные определения трудового вклада работников в результат работы всего предприятия или его отдельных подразделений вызывают у аналитиков и сторонних пользователей результатов анализа множество вопросов: что за обобщенный показатель, как учтен вклад каждого работающего и почему так, а не иначе. Еще большее противодействие система индивидуальных коэффициентов трудового участия встречает среди сотрудников предприятия, особенно в том случае, когда к индивидуальным коэффициентам участия привязана система материального стимулирования. Чтобы избежать подобного рода трудностей, требуется найти другой показатель результативности деятельности предприятия, учитывающий степень участия всех его сотрудников в достижении общей цели. В качестве такого универсального обобщающего показателя используют денежный эквивалент трудового вклада работников: им является заработная плата. Разумеется, такой подход тоже не лишен недостатков, но он является самым объективным из всех возможных, поэтому достаточно широко используется в аналитических целях.

Согласно российскому законодательству расходы предприятия не оплату труда сотрудников не ограничиваются выплатой заработной платы, оговоренной в контрактах, трудовых договорах и тарифных справочниках. Для предприятий всех форм собственности обязательными являются отчисления с фонда заработной платы сотрудников в фонды социального страхования и пенсионный (в настоящее время обязательные отчисления составляют 38% фонда заработной платы). Кроме того, сотрудникам выплачиваются отпускные, дотации на питание, материальная помощь, оплачиваются командировочные расходы, надбавки за особые условия работы (вредность, сверхурочные работы и т.п.), премии по итогам квартала или года или по выполнении определенного заказа, оплачивается время простоя и изготовления брака не по вине работника, и т.д. Часть этих расходов являются затратами (т.е. предприятие может отнести их на себестоимость продукции), а часть выплачивается из чистой прибыли. В любом случае это немалые суммы, и в анализе их кроется возможность не только и даже не столько экономить на фонде оплаты труда, поскольку это чревато социальной напряженностью на предприятии. Тщательный анализ всех статей расходов позволит более эффективно формировать себестоимость продукции, повышая тем самым показатели финансовой результативности работы предприятия.

Связь производительности и размеров оплаты труда сотрудников отражается в удельных показателях объема произведенной продукции на 1 руб. заработной платы или фонда оплаты труда. В процессе анализа исчисляются следующие величины:

- выручка на 1 руб. заработной платы или ФОТ всех сотрудников предприятия;

- выручка на 1 руб. заработной платы или ФОТ производственных рабочих;

- выручка на 1 руб. заработной платы или ФОТ специалистов (для предприятий непроизводственной сферы);

Обратные показатели тоже используются достаточно широко:

- доля заработной платы в 1 руб. выручки;

- доля расходов на оплату труда в 1 руб. выручки;

- доля заработной платы в себестоимости продукции предприятия;

- доля расходов на оплату труда в общей сумме расходов предприятия;

- доля заработной платы в 1 руб. товарной или готовой продукции.

Для этой группы показателей обычно существуют нормативные значения, которые могут сильно варьироваться для предприятий разных отраслей. Для промышленных предприятий доля заработной платы в 1 руб. выручки составляет несколько процентов, иногда до 20% и выше. В образовательных учреждениях, консультационных фирмах, предприятиях сферы услуг и компаниях, работающих в сфере высоких технологий, т.е. там, где материальные затраты на выпуск продукции экстремально низки или совсем отсутствуют, норматив ФОТ к объему реализованной продукции может составлять до 70%.

Аналогично показателю производительности на 1 работающего, при анализе исчисляют также показатель размера заработной платы на одного работающего на предприятии рабочего, производственного рабочего или сотрудника другой категории.

Рост производительности труда для любого предприятия, безусловно, является положительным фактором. Увеличение выпуска продукции в единицу времени обычно сопровождается и ростом абсолютной величины суммарной заработной платы сотрудников. Однако не всегда производительность и заработная плата изменяются в одном направлении. Анализ темпов изменения этих величин даст полезную информацию об эффективности деятельности предприятия. Возможные варианты одновременного изменения удельных показателей производительности и заработной платы сотрудников приведены в таблице 1.

Таблица 1.

Темпы изменения производительности и заработной платы

сотрудников предприятия

| Ситуация 1 | Ситуация 2 | Ситуация 3 | Ситуация 4 | |

| Производительность в 1 ч | Рост | Рост | Снижение | Снижение |

| Заработная плата в 1 ч | Рост | Снижение | Рост | Снижение |

Ситуация 4 соответствует общему ухудшению финансового состояния и хозяйственной ситуации на предприятии. Если в течение долгого периода наблюдается такое соотношение темпов роста (а вернее, снижения) экономических показателей, это может привести к социальной напряженности в коллективе и даже полному экономическому коллапсу предприятия как хозяйствующего субъекта. В этом случае руководству предприятия следует принимать кардинальные меры по полной перестройке своего предприятия.

Ситуация 3 свидетельствует о неэффективности управления на предприятии. Рост заработной платы при снижении производительности неминуемо приведет к непомерному росту затрат и снижению показателей прибыльности. Увеличение удельной величины заработной платы на единицу выпуска продукции иллюстрирует таблица 2. В ней индексы выработки и заработной платы Iв и Iз рассчитываются как отношение соответствующего показателя на отчетный период к его значению в базисном периоде, а сводный индекс I – как отношение Iв/Iз.

Таблица 2.

Рост удельной заработной платы на единицу продукции

| Показатели на одного работающего | Отчетный период | Базисный период | Изменение, % | Индексные показатели |

| Выработка, изделий | 900 | 1000 | -10 | 0,90 |

| Заработная плата, руб. | 2400 | 2200 | +9 | 1,09 |

| Заработная плата на единицу продукции, руб. | 2,67 | 2,2 | +21 | 1,21 |

Ситуация 2 может возникнуть из-за неправильной тарификации и неэффективной системы нормирования. Долго такое положение дел продолжаться не может, поскольку недовольство работников либо вынудит руководство перестроить систему нормирования, либо рост производительности быстро сменится её падением.

Наилучшей для предприятия и его сотрудников можно считать ситуацию 1. В её реализации возможны два варианта:

a) производительность растет быстрее зарплаты;

b) зарплата растет быстрее производительности.

Повышению эффективности деятельности предприятия максимально соответствует ситуация 1а. Руководству предприятия при планировании деятельности и составлении бюджетов следует стремиться именно к такой динамике показателей.

Для анализа заработной платы работников категории (например, производственных рабочих) на предприятии использую также статистические величины, такие, как средневзвешенная, максимальная и минимальная величина, мода, медиана, среднеквадратическое отклонение и вариация. Алгоритм анализа фонда заработной платы дан в примере 1.

Пример 1. Производственно-торговая компания «Восход» занимается производством и оптовой реализацией продуктов питания. В структуру предприятия включены два цеха – по производству колбасных и масложировых изделий, склад готовой продукции, транспортный отдел, отдел сбыта и администрация. Состав работников предприятия в разбивке по подразделениям представлен в таблице 3. Анализ фонда заработной платы проводился за ноябрь 1998 года, в качестве базисного периода взят предшествующий месяц – октябрь. Для целей анализа проведена группировка размеров заработка сотрудников, в качестве интервала группировки принята сумма 400 руб. Менее 400 руб. ни одному из сотрудников предприятия в анализируемый период начислено не было, поэтому самый низший интервал группировки – от 400 до 800 руб. Выручка предприятия за анализируемый период составила 504 468 руб.

Анализ фонда оплаты труда по подразделениям показывает, что в текущем месяце во всех подразделениях предприятия, кроме колбасного и транспортного цехов, наблюдалось падение размеров заработной платы персонала. Однако, поскольку колбасный цех является самым крупным на предприятии, а его фонд оплаты труда вместе с ФОТ транспортного цеха составляет 41% всего ФОТ предприятия, это привело к тому, что суммарная заработная плата всех сотрудников предприятия выросла на 3,3%.

Численность сотрудников каждого из подразделений и предприятия в целом за отчетный период не изменилась. Однако видно, что соотношение «высокооплачиваемых» и «низкооплачиваемы» сотрудников в каждой профессиональной группе несколько изменилось: наблюдается некоторое выравнивание зарплат относительно некоего внутригруппового среднего значения. Большие предприятия могут исследовать и значимость подобных структурных сдвигов, однако, в случае предприятия «Восход» с численностью работающих 107 человек, такая информация, скорее всего, не даст важной информации для принятия финансово управленческих решений, поэтому отдельных процедур такого анализа не проводилось.

Таблица 3.

Анализ фонда заработной платы сотрудников компании «Восход»

за ноябрь 1998 года в разбивке по подразделениям

| Подразделение | Группа сотрудников | Заработная плата в интервале, руб. | За отчетный месяц | За прошлый месяц | Изменение средней заработной платы, % | ||

| Численность сотрудников, чел. | Средняя заработная плата, руб. | Численность сотрудников, чел. | Средняя заработная плата, руб. | ||||

| Колбасный цех | Производственные рабочие | 800-1200 | 6 | 1097 | 6 | 1050 | +4,5 |

|

| 1200-1600 | 9 | 1410 | 14 | 1537 | -8,3 | |

| 1600-2000 | 10 | 1722 | 7 | 1706 | +0,9 | ||

| 2000 и более | 2 | 2058 | - | - | - | ||

| Вспомогательные рабочие и техники | 400-800 | 1 | 756 | 1 | 796 | -5,0 | |

| Инженеры и технологи | 1200-1600 | 1 | 1415 | 1 | 1501 | -5,7 | |

| 1600-2000 | 3 | 1901 | 3 | 1845 | +3,0 | ||

Продолжение таблицы 3.

| Подразделение | Группа сотрудников | Заработная плата в интервале, руб. | За отчетный месяц | За прошлый месяц | Изменение средней заработной платы, % | ||

| Численность сотрудников, чел. | Средняя заработная плата, руб. | Численность сотрудников, чел. | Средняя заработная плата, руб. | ||||

| Обслуживающий персонал | 400-800 | 2 | 620 | 2 | 643 | -3,6 | |

| Итого по цеху | 37 | 1431 | 37 | 1391 | +2,9 | ||

| Цех масло-жировой продукции | Производственные рабочие | 800-1200 | 6 | 1048 | 5 | 1108 | -5,4 |

| 1200-1600 | 8 | 1303 | 10 | 1287 | +1,2 | ||

| 1600-2000 | 3 | 1654 | 2 | 1705 | -3,0 | ||

| Вспомогательные рабочие и техники | 400-800 | 2 | 781 | 3 | 799 | -2,3 | |

| 800-1200 | 4 | 879 | 3 | 880 | -0,1 | ||

| Инженеры и технологи | 1200-1600 | 2 | 1611 | 2 | 1635 | -1,5 | |

| 1600-2000 | 2 | 1806 | 2 | 1834 | +4,2 | ||

| Обслуживающий персонал | 400-800 | 2 | 715 | 2 | 785 | -8,9 | |

| Итого по цеху | 29 | 1207 | 29 | 1237 | -2,4 | ||

| Склад готовой продукции | Вспомогательные рабочие и техники | 400-800 | 1 | 720 | - | - | - |

|

| 800-1200 | 2 | 1090 | 3 | 1042 | +4,6 | |

| 1200-1600 | 2 | 1221 | 2 | 1220 | +0,1 | ||

| Инженеры и технологи | 1600-2000 | 3 | 1872 | 3 | 1886 | -0,7 | |

| Итого по складу | 8 | 1370 | 8 | 1403 | -2,4 | ||

| Транспортный отдел | Водители | 1200-1600 | 1 | 1516 | 1 | 1423 | +6,5 |

| 1600-2000 | 5 | 1822 | 5 | 1784 | +2,1 | ||

Продолжение таблицы 3.

| Подразделение | Группа сотрудников | Заработная плата в интервале, руб. | За отчетный месяц | За прошлый месяц | Изменение средней заработной платы, % | ||

| Численность сотрудников, чел. | Средняя заработная плата, руб. | Численность сотрудников, чел. | Средняя заработная плата, руб. | ||||

| Вспомогательные рабочие и техники | 800-1200 | 1 | 1106 | 1 | 984 | +12,4 | |

| 1200-1600 | 2 | 1307 | 2 | 1255 | +4,1 | ||

| Инженеры и технологи | 1200-1600 | 2 | 1530 | 2 | 1524 | +0,4 | |

| Итого по отделу | 11 | 1582 | 11 | 1535 | +3,1 | ||

| Отдел сбыта | Инженеры и технологи | 1200-1600 | 2 | 1545 | 2 | 1520 | +1,6 |

| Менеджеры по продажам | 2000 и более | 6 | 2820 | 6 | 2895 | -2,6 | |

| Итого по отделу | 2 | 2501 | 8 | 2551 | -2,0 | ||

| Администрация | Руководители | 2000 и более | 6 | 3516 | 6 | 3581 | -1,8 |

| Обслуживающий персонал | 800-1200 | 2 | 1104 | 4 | 1194 | -7,5 | |

| 1200-1600 | 6 | 1234 | 4 | 1304 | -5,4 | ||

| Итого по администрации | 14 | 2236 | 14 | 2406 | -7,0 | ||

| Всего | 107 | 1567 | 107 | 1516 | +3,3 | ||

Вторым срезом фонда оплаты труда является срез по категориям работников. Результаты этого вида анализа приведены в таблице 4.

Из таблицы 4 видно, что за отчетный период наиболее заметно увеличилась по сравнению с базовым периодом средняя заработная плата вспомогательных рабочих – на 3,1 %. Увеличилась также заработная плата производственных, инженерно-технических работников и водителей. Вместе с тем заработная плата сотрудников, непосредственно не занятых в производстве (руководителей, менеджеров по продажам, обслуживающего персонала), снизилась.

Таблица 4.

Анализ фонда заработной платы сотрудников компании «Восход»

за ноябрь 1998 года в разбивке по категориям сотрудников

| Группа сотрудников | Отчетный период | Базовый период | Изменение средней заработной платы, % |

| ||||||||||||||||||

| ФОТ | Численность сотрудников | Средняя заработная плата, руб. | ФОТ, руб. | Численность сотрудников | Средняя заработная плата, руб. |

| ||||||||||||||||

| руб. | % от итога | % от выручки | чел. | % от итога |

| |||||||||||||||||

| Производственные рабочие | 62280 | 37,2 | 12,3 | 44 | 41,1 | 1415 | 61580 | 44 | 1400 | 1,1 | |||||||||||

| Вспомогательные рабочие | 18111 | 10,8 | 3,6 | 18 | 16,8 | 1006 | 17473 | 18 | 981 | 3,7 | |||||||||||

| Инженеры и техники | 25720 | 15,3 | 5,1 | 15 | 14,0 | 1715 | 25520 | 15 | 1701 | 0,8 | |||||||||||

| Водители | 10626 | 6,3 | 2,1 | 6 | 5,6 | 1771 | 10343 | 6 | 1724 | 2,7 | |||||||||||

| Менеджеры по продажам | 16920 | 10,1 | 3,4 | 6 | 5,6 | 2820 | 17370 | 6 | 2895 | -2,6 | |||||||||||

| Обслуживающий персонал | 12282 | 7,3 | 2,4 | 12 | 11,2 | 1024 | 12848 | 12 | 1071 | -4,4 | |||||||||||

| Руководители | 21696 | 12,9 | 4,3 | 6 | 5,6 | 3516 | 21486 | 6 | 3581 | -1,8 | |||||||||||

| Всего | 167635 | 100,0 | 33,2 | 107 | 100,0 | 1567 | 166620 | 107 | 1557 | 0,6 | |||||||||||

Был проведен также анализ структуры кадрового состава работающих на предприятии с точки зрения величины их заработной платы. За отчетный месяц картина оказалась следующей (таблица 5).

Таблица 5.

Анализ структуры штата сотрудников компании «Восход»

по уровням дохода за ноябрь 1998 года

| Заработная плата за октябрь, руб. | ФОТ | Численность сотрудников | Средняя заработная плата | |||

| руб. | % к итогу | чел. | % к итогу | руб. | % к среднему | |

| 400-800 | 5707 | 3 | 7 | 7 | 713 | 46 |

| 800-1200 | 25095 | 15 | 24 | 22 | 1046 | 67 |

| 1200-1600 | 47972 | 29 | 35 | 33 | 1368 | 87 |

| 1600-2000 | 46230 | 28 | 26 | 24 | 1778 | 113 |

| 200 и более | 42731 | 25 | 14 | 13 | 3052 | 195 |

| Всего | 167635 | 100 | 107 | 100 | 1567 | 100 |

Описательная статистика ФОТ представлена в таблице 6.

Таблица 6.

Описательная статистика фонда заработной платы компании «Восход»

за ноябрь 1998 года

| Статистическая величина | Значение |

| Мода | 1200-1600 руб. |

| Медиана | 1395 |

| Средняя взвешенная | 1567 |

| Максимум | 6814 |

| Минимум | 645 |

| Размах вариации | 6169 |

| Среднеквадратическое отклонение | 657 |

| Коэффициент вариации | 0,42 |

| Эксцесс | 0,89 |

| Асимметричность | 1,27 |

Из таблицы 6 видно, что в отчетном периоде разброс величины заработной платы сотрудников предприятия был довольно значителен – от 645 до 6814 руб. Размер средней заработной платы по предприятию составил 1567 руб.. Значение медианы оказалось ниже этой величины, что говорит о том, что более половины сотрудников получили в отчетном периоде менее 1567 руб. Коэффициент вариации превышает 0,33, поэтому совокупность нельзя назвать однородной, что для внутреннего аналитика, хорошо знакомого с предприятием, достаточно очевидно: на предприятии работают как высокооплачиваемые специалисты, так и низкооплачиваемый обслуживающий персонал.

Достаточно сильная асимметрия распределения доходов обусловлена высокой долей «больших» зарплат в общей сумме заработной платы сотрудников: эта группа составляла лишь 13% общей численности сотрудников, но её суммарная заработная плата за октябрь составила 25% ФОТ предприятия. Одновременно с этим 29% низкооплачиваемых сотрудников (зарплата до 1200 руб. в месяц) получила лишь 18% ФОТ. Величина эксцесса свидетельствует о крутизне распределения: в совокупности данных есть некоторое слабо варьирующее ядро. Действительно, зарплаты подавляющего большинства сотрудников (прежде всего это производственные рабочие) Близки к среднему и медианному значениям.

Данные о производительности труда сотрудников предприятия представлены в таблице 7.

Таблица 7.

Показатели производительности предприятия «Восход»

за ноябрь 1998 года

| Показатель | Значение |

| Выручка на 1 руб. ФЗП | 3,01 руб. |

| Выручка на 1 руб. заработной платы производственных рабочих | 8,1 руб. |

| Выручка на 1 руб. заработной платы менеджеров по продажам | 29,8 руб. |

| Доля заработной платы всех сотрудников в 1 руб. выручки | 33,22 |

| Доля заработной платы производственных рабочих в 1 руб. выручки | 12,3 |

| Доля заработной платы менеджеров по продажам в 1 руб. выручки | 3,4 |

Все эти данные и расчеты позволяют сделать лишь внешние выводы об уровне затрат на оплату труда предприятием. Следующим, гораздо более важным и глубоким этапом анализа будет оценка причин таких изменений, перспектив их устойчивости, а главное – последствий, которые повлечет за собой снижение или увеличение затрат на оплату труда сотрудников для финансового благополучия предприятия и устойчивости его работы. Для такого исследования не обойтись без данных управленческого учета.

Совместный анализ данных о производстве и реализации продукции предприятием и заработной плате различных категорий сотрудников предприятия дает представление и о принципах формирования ФОТ. Это хорошо иллюстрирует пример 2.

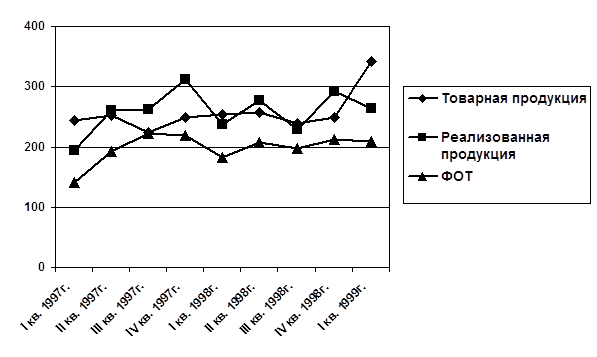

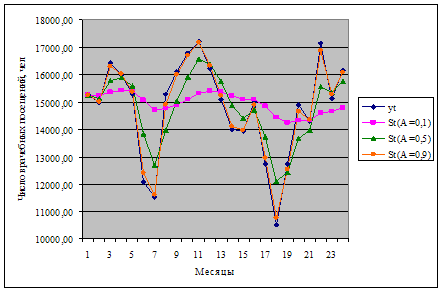

Пример 2. Предприятие «СтомаРемонт» занимается ремонтом медицинской техники для стоматологических клиник. Продукцией предприятия являются услуги по ремонту техники, реализация продукции регистрируется по оплате. Предприятие предоставляет своим клиентам отсрочки оплаты предоставленных услуг, продолжительность отсрочек устанавливается в индивидуальном порядке в зависимости от объема и регулярности заказов и других условий и может достигать 60 дней. Данные о динамике объема производства и реализации продукции, а также объеме фонда оплаты труда на предприятии представлены в таблице 8 и рисунке 1.

Анализ корреляции между рядами динамики выпуска и оплаты труда сотрудников показал, что корреляция между объемом товарной продукции и ФОТ составляет всего 0,11. Столь малая зависимость между этими показателями свидетельствует о том, что формирование фонда оплаты труда сотрудников происходит не на основании объема произведенной продукции, т.е. сдельная система оплаты труда на предприятии не нашла широкого применения. Коэффициент корреляции между реализованной продукцией и ФОТ оказался равен 0,89. Это показатель достаточно тесной связи, что свидетельствует о том, что оплата труда сотрудников предприятия сильно зависит от поступления оплаты произведенной продукции заказчиками.

Таблица 8.

Динамика производства и реализации продукции

Предприятия «СтомаРемонт» за 1997-1999 гг. в поквартальной разбивке

(данные за 1997 г. даны в млн. руб., за 1998 и 1999 гг. – в тыс. руб.)

| Периоды | |||||||||

| I кв. 1997г. | II кв. 1997г. | III кв. 1997г. | IV кв. 1997г. | I кв. 1998г. | II кв. 1998г. | III кв. 1998г. | IV кв. 1998г. | I кв. 1999г. | |

| Товарная продукция | 244,0 | 252,0 | 224,4 | 249,7 | 253,8 | 257,8 | 238,5 | 248,5 | 342,1 |

| Реализованная продукция | 193,5 | 260,4 | 262,2 | 312,2 | 237,8 | 277,1 | 228,4 | 291,4 | 263,1 |

|

| 141,9 | 192,7 | 222,2 | 218,8 | 182,2 | 206,8 | 197,4 | 212,5 | 209,3 |

Рис 1. Динамика товарной продукции, реализованной продукции

и фонда оплаты труда предприятия «Стома Ремонт».

(данные за 1997 г. – в млн. руб., за 1998-1999 гг. – в тыс. руб.)

Насколько обоснован выявленный а примере способ формирования фонда заработной платы на данном предприятии – вопрос достаточно спорный. Для администрации и финансовых служб предприятия это, вероятно, оправдано, поскольку именно от их деятельности – тщательного отбора контрагентов, выбора условий договоров с ними, действенного контроля за соблюдением сроков оплаты – зависит финансовое благополучие предприятия. Если же речь идет о механиках и рабочих, непосредственно производящих продукцию, такой способ трудно признать справедливым. По результатам анализа руководству предприятия можно рекомендовать пересмотреть принципы формирования фонда оплаты труда и в дальнейшем более дифференцированно подходить к этому вопросу.

Необходимость совершенствования оплаты труда

С переходом к рыночным отношениям требуется принципиально новая организация оплаты труда. И это не самоцель, а реальная необходимость замены устаревшей, низко эффективной модели оплаты труда, которая в значительной мере сдерживает реализацию потенциала работников и их коллективов, тормозит развитие экономики. Организация заработной платы, основанная на использовании ее традиционных элементов в виде тарифных ставок и окладов, разного вида премии, доплат н надбавок, слабо восприимчива к научно-техническому прогрессу, повышению качества продукции, экономии ресурсов. Всевозможные премии, доплаты и надбавки утратили стимулирующую роль и превратились по сути в механическую прибавку к тарифным ставкам и должностным окладам, как правило, не связанную с результатами труда. Более того, они настолько усложняют организацию заработной платы, что она становится недоступной для понимания. Можно было бы и дальше перечислять то, к чему существующая система оплаты труда не восприимчива, в чем она не заинтересовывает, к чему не побуждает и т. д., и т.п.

Какие же первоочередные преобразования в организации оплаты труда следует провести, чтобы она соответствовала современным условиям хозяйствования? Прежде всего надо окончательно отказаться от использования гарантированных тарифных ставок и должностных окладов. Именно они выступают главным ограничителем и шлагбаумом размеров заработной платы и заинтересованности персонала в развитии и реализации имеющихся способностей. Что послужило основанием для такого негативного отношения к ставкам и окладам? Ведь они многие десятилетия доминировали в сфере материального стимулирования. Выделим в этом плане несколько аспектов.

Дело в том, что превышение меры труда, за которую выплачивается ставка или оклад, либо не предполагает увеличения и не сопровождается ростом его оплаты, либо это увеличение незначительно и слабо ощутимо для трудящихся. Поэтому тарифные ставки и должностные оклады работники традиционно связывают с тем предельным уровнем количества и качества труда, превышение которого материально не выгодно для них. При этом часто срабатывает принцип: зачем работать больше и лучше, если все равно получишь не больше установленной ставки или оклада.

Действующий сегодня порядок начисления ставок и окладов, при котором мера оплаты опережает меру труда (сначала устанавливаем гарантированный размер ставки или оклада, а уж затем «под него» ждем адекватного трудового вклада), допускает возможность их выплаты без достижения работниками соответствующих результатов. Здесь несколько иная логика: стоит ли достигать требуемых результатов, определенных тарифной системой, ведь и без этого получишь, как минимум, гарантированную ставку или оклад. Такой механизм организации н выплаты ставок и окладов, естественно, расслабляет, расхолаживает и, уж конечно, не заинтересовывает работников в высокопроизводительном труде. Более того, думается, что с учетом сказанного, он не во всем соответствует экономическому закону распределения по труду в его классическом понимании и принципу социальной справедливости, поскольку допускает равное вознаграждение за неравный труд.

Именно в этом видится одна из основных причин сознательного недоиспользования трудящимися своих физических н интеллектуальных способностей. Достаточно большое количество работников не уверены, что если они будут работать больше и лучше, то увеличится их заработок.

Установление тарифных ставок и должностных окладов в большей мере соответствует не экономическим, а командно-административным методам хозяйствования, когда средства, предназначенные на оплату труда, централизованно выдаются «сверху» чаще без учета связи их размеров с конечными результатами работы предприятий и трудовым вкладом конкретных работников. Это не способствует углублению демократизации распределительных отношении, расширению прав и самостоятельности трудовых коллективов в решении экономических проблем.

Наконец, гарантированные ставки и оклады в большей степени отвечали лишь первой, «отмирающей» модели хозрасчета, поскольку только она предполагала гарантированный фонд заработной платы (ФЗП). Другим, более прогрессивным моделям хозяйствования и тем более рыночным отношениям они не только не соответствуют, но и противоречат, ибо в этих условиях размеры заработной платы работников полностью зависят от итогов хозяйственной деятельности предприятий, спроса потребителя на продукцию, размеров заработанных средств на оплату труда (ФОТ). В данном случае уже нет экономической основы для того, чтобы заранее, до получения трудовым коллективом конкретных конечных результатов, устанавливать гарантированные тарифные ставки и оклады, которые затем могут быть не выплачены работникам из-за недостаточных размеров заработанного ФОТ. Не логично распределять не гарантированный, динамичный ФОТ между работниками по гарантированным стабильным ставкам и окладам. Это равносильно попытке преждевременно точно распределить еще не созданный продукт. Приведенные аргументы убеждают в неэффективности тарифных ставок и должностных окладов, нецелесообразности их применения в условиях рыночных отношений. Однако, чем можно заменить данный элемент организации оплаты труда? Если не по тарифу, то, как распределять заработанные средства между работниками?

Что же нужно делать, отказавшись от использования гарантированных ставок и окладов в практике организации оплаты труда? Внедрять бестарифную систему заработной платы. Как уже было показано в дипломной работе такие модели разработаны и довольно успешно применялись на ряде предприятий. Они во многом схожи и основаны на долевом распределении средств, предназначенных на оплату труда, в зависимости от различных критериев.

Список литературы

1. Анализ Хозяйственной деятельности предприятия. Ковалев В.В., Волкова О.Н.

Похожие работы

... персонал и конструкторско-технологический персонал, произошло сокращение, вследствие снижения уровня дублирующих функций в общей системе управления ПРУП «МЗКТ» Рис. 3. Темп роста производительности труда и заработная плата в ПРУП «МЗКТ» Анализ рис. 3. и табл. 2 показал увеличение производительности труда, связанный с расширением стимулирующих механизмов оплаты труда (премирования) за ...

... -М, 2003. – 639с. 9. Лабынцев Н.Т. Учет труда и заработной платы. – М.: Приор, Экспертное бюро – М, 2003 – 338 с. 10. Мещирякова Е.И. Учет труда и заработной платы // Главбух. – 2004 - № 10 – с.26-29. 11. Петров В.И. Анализ использования трудовых ресурсов предприятия // Современное управление – 2001. - №12. – с. 21-25. 12. Петроченко П.Ф. Анализ трудовых ...

... заработной платы и объема работы учреждения; – изучение уровня организации оплаты труда и предупреждение нерациональных выплат по фонду заработной платы. В учреждениях здравоохранения существует штатно-окладная система оплаты труда. Размер заработной платы работников зависит от занимаемой должности с учетом квалификационной категории, уровня образования, стажа работы по занимаемой должности ...

... . Средняя заработная плата превращается фактически в инструмент осуществления уравнительной политики в распределении доходов. ЧАСТЬ 2. Планирование труда и заработной платы при административно-командной системе ВСТУПЛЕНИЕ План по труду и заработной плате (годовой план) предприятия включает планирование показателей производительности труда, расчет численности промышленно-производственного ...

0 комментариев