Малеев Павел Юрьевич

Автореферат диссертации на соискание ученой степени кандидата экономических наук

Краснодар 2006

Диссертационная работа выполнена на кафедре мировой экономики Кубанского государственного университета

Общая характеристика работыАктуальность темы диссертационного исследования. В условиях становления рыночной системы отношений в российской экономике, сопровождающегося неустойчивым характером развития хозяйства, износом основных фондов большинства предприятий, высокими рисками в корпоративном и финансовом секторах, остро обозначилась необходимость поиска эффективных механизмов мобилизации инвестиционных ресурсов, особенно внутренних, для финансирования процессов структурной перестройки национальной экономики. Особую важность проблема эффективного привлечения финансовых средств в реальный сектор экономики России приобретает в свете поставленной руководством страны задачи ускорения темпов роста промышленного производства.

В течение последних десятилетий в развитых странах наблюдается тенденция роста значимости рынка долговых финансовых инструментов в финансировании инвестиций. В условиях глобализации мировых финансовых рынков данная тенденция проявилась и на формирующихся рынках. Однако для отечественных компаний внутренний фондовый рынок пока не стал надежным источником мобилизации капитала, и большинство предприятий полагается на собственные средства или привлекает финансовые ресурсы в виде различных форм банковского кредитования. В то же время возможности эффективного привлечения инвестиционных ресурсов напрямую на внутреннем банковском рынке ограничены, так как реальные ставки заимствования для многих предприятий несырьевого сектора экономики существенно выше рентабельности их бизнеса. Поэтому крупные отечественные компании активно привлекают заемные средства за рубежом, что приводит к замещению суверенного внешнего долга корпоративным.

В настоящее время к наиболее перспективным механизмам мобилизации относительно дешевых долгосрочных средств на внутреннем рынке капитала относятся облигационные заимствования, но только 3% российских компаний используют возможности этого рынка. Среди основных причин сложившейся ситуации ¾ недостаточная консолидация бизнес-структур для удовлетворения минимальным рыночным требованиям к объему выпуска, нежелание руководства многих российских компании повышать транспарентность бизнеса, а также использовать нововведения в своей финансовой политике. В результате в условиях избыточной денежной ликвидности в российской экономике свободные средства, не найдя эффективных финансовых инструментов для приложения, используются для краткосрочных операций и не решают задачи финансирования расширенного воспроизводства основного капитала, являющейся ключевой в контексте необходимости обеспечения высоких темпов экономического роста в стране.

Необходимость анализа развития российского рынка корпоративных облигаций для понимания его особенностей и роли в инвестиционных процессах, обоснования мер государственного воздействия по стимулированию облигационного механизма финансирования инвестиций отечественными компаниями, важность разработки методик выбора оптимальных форм и методов привлечения инвестиций в корпоративный сектор российской экономики, а также теоретическая и практическая значимость придают теме настоящего диссертационного исследования особую актуальность.

Степень научной разработанности проблемы. Анализ научной литературы по проблематике исследования показал, что вопросам корпоративного привлечения инвестиций с использованием инструментов фондового рынка уделено достаточно много внимания. Они нашли свое отражение в работах таких российских ученых, как: М.Ю. Алексеев, О.В. Буклемишев, И.А. Бланк, В.В. Бочаров, А.Н.Буренин, В.А. Галанов, В.И. Колесников, С.В. Лялин, Я.С. Мелкумов, Я.М. Миркин, Д.М. Михайлов, Б.Б. Рубцов, Е.В. Семенкова, О.В. Хмыз и др. В то же время большинство отечественных публикаций, относящихся к области исследования, рассматривают отдельные аспекты корпоративного финансирования инвестиций методом выпуска ценных бумаг с недостаточной проработкой методических подходов к выбору и конструированию инструментов финансирования инвестиций.

Различные аспекты проблем долгового финансирования инвестиций корпораций гораздо шире рассматриваются в работах зарубежных экономистов: Р.А. Брейли, Ю. Бригхема, Дж.К. Ван Хорна, Л.Дж. Гитмана, М.Д. Джонка, А. Демиргук-Кунта, Д.В. Диамонда, С. Майерса, Р. Левайна, Т. Оплера, К.И. Рэй, Ф.Дж. Фабоцци, Дж.И. Финнерти, Н.Хакансона, У. Шарпа, Т. Эндо и др.

При этом следует отметить, что по-прежнему остается дискуссионным вопрос о выявлении и анализе комплекса факторов, определяющих выбор компаниями инструмента финансирования инвестиций, об оценке места и роли корпоративных облигаций в стратегиях финансирования хозяйственной деятельности. Отсутствуют общепризнанные детерминированные методики разработки параметров корпоративных облигационных займов с учетом целей, условий и интересов всех участников данного процесса. В существенной мере остается незаполненным пространство для исследования факторов развития отечественного рынка корпоративных облигаций, его роли в инвестиционных процессах российской экономики.

Цель и задачи исследования. Цель диссертационной работы заключается в том, чтобы на основе анализа процессов финансирования инвестиций в российской экономике и развития рынка корпоративных облигаций разработать и обосновать методические подходы к выбору оптимальных форм привлечения инвестиций и конструированию эффективных программ облигационных заимствований отечественными компаниями.

В соответствии с поставленной целью в работе решались следующие задачи:

¾ раскрыть экономическое содержание форм и методов организации финансирования инвестиций в корпоративном секторе экономики; определить роль облигационного механизма финансирования инвестиций на микро- и макроуровне;

¾ исследовать процессы привлечения инвестиций в российскую экономику, провести сравнительный анализ основных инструментов финансирования инвестиций российскими компаниями;

¾ формализовать этапы становления рынка корпоративных облигаций в России, определить факторы его развития, выявить текущие тенденции и представить прогноз дальнейшего развития;

¾ обозначить круг проблем, препятствующих массовому выпуску облигаций российскими предприятиями, и предложить пути их решения;

¾ разработать методику выбора оптимальных источников и инструментов привлечения финансирования в корпоративный сектор;

¾ систематизировать особенности практик российских компаний в вопросах организации облигационного финансирования и выработать рекомендации по созданию эффективных программ и конструированию параметров отдельных выпусков облигационных займов.

Объектом исследования является российский рынок корпоративных облигаций, тенденции его развития и обращающиеся на нем финансовые инструменты.

Предметом исследования выступает система экономических отношений между эмитентами, инвесторами, финансовыми посредниками и регулятором рынка по поводу разработки эффективных программ корпоративных облигационных заимствований для целей финансирования инвестиций.

Теоретико-методологической основой исследования послужили концепции и подходы различных экономических школ, работы отечественных и зарубежных экономистов и специалистов-практиков, затрагивающие вопросы принятия инвестиционных и финансовых решений корпорациями в условиях рыночной экономики, привлечения инвестиционных ресурсов методом эмиссии ценных бумаг, проблемы и факторы развития фондовых рынков и их влияния на инвестиционные процессы и экономический рост страны, различные аспекты финансового инжиниринга на рынке облигаций.

Инструментарно-методический аппарат исследования. Для решения поставленных в работе задач использованы категориальный, субъектно-объектный, системный подходы, а также методы сравнительного, институционального анализа, статистической обработки информации, экономико-математического моделирования, экспертных оценок.

Информационно-эмпирическую базу исследования составили данные Федерального агентства государственной статистики, Федеральной службы по финансовым рынкам, Центрального банка РФ, нормативные и директивные документы Президента и Правительства РФ, законодательные документы Российской Федерации, программные положения Правительства РФ, интернет-ресурсы, материалы научно-практических конференций по исследуемой проблеме, разработки и аналитические обзоры профессиональных участников фондового рынка, собственные расчеты и материалы соискателя за период 2000¾2005 гг., в том числе полученные в процессе трудовой деятельности.

Основные положения исследования, выносимые на защиту:

1. В условиях глобализирующейся экономики фондовый рынок, особенно сегмент долговых ценных бумаг, становится основным каналом привлечения инвестиций в корпоративный сектор экономики. Эмиссия долговых ценных бумаг ¾ наиболее эффективный способ привлечения инвестиционных ресурсов в стране с финансовой системой, где доминируют инвестиционные банки и механизмы фондового финансирования экономики. С целью формирования финансовой системы, которая позволит российским компаниям наиболее эффективно использовать возможности фондового рынка для финансирования инвестиций, органам государственной власти необходимо ориентироваться на создание сбалансированной (смешанной) модели финансовой системы, при которой рост объемов облигационных заимствований опережает размеры банковского кредитования, а на рынке акций обеспечивается возможность привлечения значительных средств методом проведения публичных размещений.

2. Проблема неэффективности финансово-кредитного механизма трансформации аккумулируемых в российской экономике сбережений в валовое накопление основного капитала может быть решена путем создания развитого многоуровневого рынка корпоративных облигаций с низкими транзакционными издержками, что позволит за счет стерилизации избыточной краткосрочной ликвидности в банковском секторе повысить мобилизацию относительно дешевых инвестиционных ресурсов для решения капиталоемких задач отечественного бизнеса, снизить существующие деформации в структуре инвестиций в пользу сырьевых отраслей, увеличить диверсификацию источников финансирования корпоративного сектора и уменьшить уровень кредитных рисков в экономике страны в целом.

3. Для повышения роли рынка корпоративных облигаций в финансировании инвестиционных процессов в российской экономике необходимо разрабатывать меры государственного воздействия на систему на основе анализа истории развития, текущего состояния и перспектив динамики рынка с выделением стимулирующих и сдерживающих факторов. Определение этапов развития отечественного рынка облигаций и присущих им конструкций и параметров займов позволит эмитентам, инвесторам и финансовым посредникам адекватно реагировать на изменения рыночной среды путем разработки новых финансовых инструментов, а регуляторами ¾ более эффективно соблюдать баланс между обеспечением доступности рынка облигаций максимальному числу участников и недопущением эскалации корпоративных дефолтов и конфликтов.

4. Задача выбора руководством компании оптимальных источников и инструментов финансирования инвестиций обусловлена инвестиционными и финансовыми ограничениями и должна решаться методом соотнесения характеристик инвестиционной программы (проекта) и параметров привлекаемого финансирования, учета интересов менеджмента и собственников компании, итерационного подбора доступных комбинаций инструментов финансирования согласно количественным и качественным критериям оптимальности компании.

5. Потенциальным эмитентам корпоративных облигаций целесообразно разрабатывать концепцию и программу предстоящих облигационных заимствований, позиционирующие отдельные выпуски в стратегии развития компании, что позволит тщательно спланировать привлечение финансирования, создать благоприятную публичную кредитную историю, обеспечит рост рыночной стоимости бизнеса.

6. Эффективное проведение эмиссии облигационного займа, заключающееся в размещении выпуска на условиях, максимально соответствующих финансовым потребностям эмитента, инвестиционным предпочтениям инвесторов с соблюдением требований регулятора, возможно только при соблюдении баланса интересов всех участников процесса и достигается методом конструирования соответствующих параметров выпуска облигаций.

Научная новизна диссертационного исследования в целом заключается в разработке принципов и подходов к выбору оптимальных форм и методов корпоративного финансирования инвестиций с использованием количественных и качественных критериев, а также в развитии методик конструирования эффективных программ облигационных заимствований и параметров отдельных выпусков на основе комплексного факторного анализа.

В процессе исследования получены следующие элементы научной новизны:

— определены элементы финансовой системы, обусловливающие развитие рынка корпоративных облигаций, позволившее предложить формирование сбалансированной модели финансовой системы в российской экономике;

— выявлены восемь этапов становления российского рынка корпоративных облигаций, что дало возможность выделить характерные конструкции облигационных займов на каждом этапе развития рынка;

— систематизированы факторы, стимулирующие и сдерживающие развитие российского рынка корпоративных облигаций, с авторским дополнением фактора недостаточности размеров активов и оборотов многих отечественных компаний для выхода на биржу, что позволило предложить меры по активизации облигационного механизма финансирования инвестиций отечественными компаниями;

— проведено комплексное сравнение привлекательности использования различных долговых финансовых инструментов с учетом предложенных критериев (предпочтения инвесторов, структурные особенности инструментов, факторы, оказывающие влияние на стоимость займа) и на основе полученных результатов разработан следующий алгоритм их применения для целей финансирования инвестиций в стратегии развития российских компаний: банковское кредитование, выпуск рублевых облигаций, синдицированное кредитование и структурированные финансовые продукты, еврооблигации;

— предложена методика выбора оптимальных источников и инструментов финансирования инвестиций с учетом факторов внешней и внутренней среды корпорации, алгоритм которой включает анализ и оценку ограничений в выборе источника финансирования, расчет реальной стоимости привлечения для каждого источника и совокупной стоимости капитала, выбор оптимального способа финансирования инвестиций;

— выделены группы ограничений, влияющие на выбор источника корпоративного финансирования инвестиций (характеристики инвестиционного проекта, финансовое положение и корпоративное управление в компании, предпочтения инвесторов и посредников), а также группы интересов участников процесса эмиссии корпоративных облигаций, что позволит отечественным компаниям более эффективно привлекать финансовые ресурсы;

— разработаны методические рекомендации для российских компаний по созданию программ облигационных заимствований и конструированию тринадцати параметров отдельных выпусков, которые позволят привлекать финансирование на максимально эффективных для эмитента условиях.

Теоретическая значимость исследования заключается в разработке подходов к выбору источников финансирования и конструированию финансовых инструментов на основе комплексного учета факторов и интересов всех участников процесса. Теоретические выводы, положения, сделанные в результате исследования, могут быть использованы в учебном процессе в системе высшего и дополнительного профессионального образования при подготовке материалов к учебным курсам «Теория финансов», «Финансовый менеджмент», «Рынок ценных бумаг», при разработке государственных и региональных концепций развития фондового рынка.

Практическая значимость исследования заключается в разработке методических рекомендаций по выбору оптимальных форм и методов финансирования инвестиций и конструированию эффективных программ облигационных заимствований для российских компаний. Результаты исследования могут использоваться предприятиями всех отраслей экономики, государственными органами управления при подготовке программ поддержки эмиссий облигационных займов компаниями региона, профессиональными участниками фондового рынка.

Апробация результатов исследования. Основные теоретические и практические результаты исследования докладывались на Международной научно-практической конференции (Ростов-н/Д, 2006г.), использовались при разработке курса «Рынок ценных бумаг» по специальности «Финансы и кредит» на экономическом факультете в Кубанском государственном университете, применялись диссертантом при организации четырех эмиссий облигаций (ОАО «Южная телекоммуникационная компания», ООО «Строительно-инвестиционная корпорация Девелопмент-Юг»). По материалам исследования автором опубликовано 6 научных работ общим объемом 2,65 п.л. и 1 учебное пособие объемом 8,96 п.л.

Структура диссертационной работы отражает логику и порядок решения поставленных задач. Исследование объемом 185 страниц состоит из введения, трех глав, заключения, списка использованной литературы из 186 наименований, содержит 21 таблицу, 6 рисунков, 3 приложения.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновывается актуальность темы диссертационного исследования, определяется степень разработанности обозначенной проблемы, формулируются цель и задачи исследования, приводятся основные положения, выносимые на защиту, излагаются элементы научной новизны, теоретическая и практическая значимость работы.

В первой главе «Теоретические основы корпоративного финансирования инвестиций» рассмотрены источники, формы и методы привлечения инвестиционных ресурсов корпоративным сектором экономики, выявлены особенности облигационного механизма финансирования инвестиций и влияния развития рынков корпоративных облигаций на экономический рост страны.

Выбор источников и инструментов финансирования инвестиций компании зависит от многих факторов: от размеров и рентабельности бизнеса, текущего финансового состояния и стратегии развития компании, структуры капитала и собственности, от условий привлекаемого финансирования. При этом решения по выбору источника и инструмента финансирования инвестиций, в свою очередь, оказывают влияние на текущую деятельность компании, стоимость капитала и рыночную стоимость бизнеса в целом и должны приниматься исходя из конкретных технологий управления денежными средствами и задолженностью, дивидендной политики, уровня рисков, альтернативных издержек финансирования компании.

В современных условиях финансовый рынок, который опосредует распределение денежных средств между субъектами экономических отношений в условиях рыночной системы хозяйства, становится основным инструментом привлечения средств и финансирования инвестиций в реальный сектор экономики. При этом на финансовом рынке компания может найти инвестиционные ресурсы только на тех условиях, на которых в данное время осуществляется большинство финансовых операций, и только из тех источников, которые удовлетворяют существующим у компании инвестиционным ограничениям.

Автором отмечено, что в настоящее время в условиях высоких темпов роста финансового капитала отношения заимствования всё шире охватывают экономические и социальные связи общества. В результате накопленный и заёмный капитал становятся близкими по своей роли в экономическом процессе. При этом заёмный капитал быстрее прирастает, а следовательно, в большей мере концентрируется в объектах инвестиций и сильнее способствует ускорению экономического роста.

Значимость использования различных инструментов финансирования инвестиций существенно изменяется во времени и географии распространения. По итогам анализа опыта различных стран в использовании источников финансирования инвестиций были сделаны следующие выводы: основная часть корпоративных инвестиций в основной капитал компаний в большинстве стран осуществляется за счет внутренних источников в целях снижения транзакционных издержек и стоимости привлечения капитала; из источников внешнего финансирования инвестиций наибольшую значимость имеет заемный капитал (до 90%); доля акционерного капитала в финансировании инвестиций начала расти в 1990-х гг. под влиянием процессов первичных публичных размещений (IPO) на фоне тенденций слияний и поглощений компаний; наиболее значимым инструментом долгового финансирования по-прежнему являются банковские кредиты, но опережающими темпами растет доля эмиссий облигационных займов, что обусловлено процессами глобализации, дезинтермедиации и секьюритизации мировых финансовых рынков.

Опыт стран с развитой рыночной экономикой свидетельствует о том, что эмиссия долговых ценных бумаг — один из наиболее эффективных финансовых инструментов привлечения инвестиционных ресурсов. В структуру облигационного механизма финансирования инвестиций входят: различные конструкции инструмента путем модификации базовых параметров, методы анализа и сравнения характеристик облигаций (доходность, дюрация, ликвидность) и инвестиционного проекта (рентабельность, риски), нормативно-правовое, информационное и методическое обеспечение процесса выпуска и обращения долговых ценных бумаг. Активно участвуя в инвестиционном процессе, рынок корпоративных облигаций (далее — РКО) путем практической реализации механизма собственного функционирования создают дополнительные возможности для структурной перестройки и долгосрочного роста экономики предприятия и страны в целом.

Автором выделены основные цели выпуска корпоративных облигаций (далее — КО), представлен сравнительный анализ преимуществ и недостатков данного финансового инструмента. Установлены преимущества и недостатки облигационного заимствования как источника привлечения финансовых ресурсов в сравнении с эмиссией акций, банковским кредитованием, выпуском векселей и лизингом.

Выявлено, что при прочих равных условиях развитый РКО позволяет: смягчить давление спроса реального сектора на инвестиционные ресурсы в отношении предложения финансовых ресурсов банковским сектором через диверсификацию кредитных рисков; более эффективно аккумулировать долгосрочные ресурсы для инвестиционных нужд хозяйства и общества; создать гибкие долгосрочные финансовые инструменты и их ликвидные субрынки (эшелоны) с учетом специфики потребностей инвесторов и эмитентов; снизить стоимость привлечения финансирования посредством уменьшения премии за ликвидность и способствовать более эффективному распределению свободных капиталов, обеспечить прозрачность всего процесса финансирования инвестиций.

Показано, что роль РКО в процессе финансирования экономики зависит от складывающегося в стране типа финансовой системы. В связи с этим диссертантом рассмотрены: основные элементы финансовой системы страны; внутренние и внешние факторы, определяющие ее формирование; основные типы финансовых систем, их преимущества и недостатки, а также влияние на уровень экономического развития страны. Установлено, что наличие в стране финансовой системы с развитым РКО имеет ряд преимуществ по сравнению с системой, которая характеризуется доминированием в экономике банковского кредитования: РКО способен точнее оценивать кредитный риск благодаря публичности финансовых инструментов, банковская система более подвержена значительному системному риску, РКО способствует более долгосрочному и дешевому финансированию инвестиций и др.

В то же время автором отмечено, что в последнее десятилетие в странах с развитой рыночной экономикой наблюдается конвергенция основных финансовых систем, и в современных условиях корректнее говорить о взаимосвязи общего уровня финансового развития страны (в том числе РКО) и темпов экономического роста. Улучшение функционирования банковской системы наряду с полноценным развитием национального рынка капитала способствует долгосрочному экономическому росту страны.

В исследовании на основе опыта различных стран выделены основные группы факторов развития РКО и представлена комплексная оценка элементов финансовой системы, определяющих развитие РКО в современной рыночной экономике (рис. 1).

По состоянию на конец 2005 г. совокупная стоимость КО в обращении в развитых странах составляет от 20 до 65% от общего объема капитализации фондового рынка, что свидетельствует о важности РКО в качестве источника финансирования инвестиций. Несмотря на короткий срок существования российского РКО (около 8 лет) на нем были размещены займы более 250 эмитентов на общую сумму около 600 млрд руб. Однако номинальный объем КО в обращении в России составляет не более 2% ВВП. В большинстве же стран с развитыми финансовыми рынками на долю РКО приходится не менее 10% ВВП (может достигать 60—70% ВВП).

Рис. 1. Элементы финансовой системы, определяющие развитие рынка корпоративных облигаций

(составлен автором)

Для того чтобы российский рынок капитала (в т.ч. РКО) стал существенным источником финансирования инвестиций и катализатором экономического роста, необходимо как минимум трехкратное увеличение его доли в финансировании инвестиций (по данным за 2004 г. его доля не превышала 10%, в том числе РКО — 5,1%).

Российский финансовый рынок относится к формирующимся рынкам, и ему присущи особенности европейских рынков. В связи с тем что система финансирования российской экономики основана на долговых обязательствах, а рынок акций носит краткосрочный спекулятивный характер с фрагментарной структурой, автор полагает, что необходимо стремиться к формированию сбалансированной (смешанной) модели финансовой системы, при которой объемы банковского кредитования и облигационных заимствований растут с опережением последних, а на рынке акций обеспечена возможность привлечения значительного капитала путем проведения первичных размещений и допэмиссий акций. В результате будет создана финансовая система, которая позволит российским компаниям наиболее оптимально использовать возможности финансового рынка для финансирования инвестиций.

Во второй главе «Процессы финансирования инвестиций посредством рынка корпоративных облигаций в российской экономике» рассматриваются особенности применения различных форм и инструментов финансирования инвестиций в современной экономике России, этапы становления и текущие тенденции российского РКО, факторы его развития, предложения по стимулированию использования эмиссионной формы финансирования инвестиций российскими компаниями.

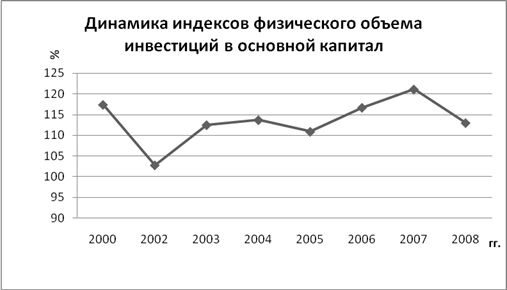

На фоне высокого износа основных фондов российских компаний (более 50%) и необходимости реструктуризации и модернизации экономики России на современной технологической основе потребуются масштабные инвестиции (200—250 млрд дол. в год) для ускорения темпов экономического роста. Сегодня макроэкономическая ситуация в России в целом способствует процессу инвестирования, но динамика инвестиций в основной капитал существенно отстает от целевых показателей (18—19% в год), необходимых для удвоения реального ВВП к 2010 году.

В настоящее время в России около 50% инвестиций в основной капитал осуществляет корпоративный сектор экономики (табл. 1). При этом основной объем освоенных инвестиций приходится на компании ТЭК, а обрабатывающая промышленность испытывает острый недостаток финансирования при отсутствии внутренних источников накоплений. В результате перспективы долгосрочного экономического роста в России при сложившихся тенденциях весьма сомнительны. Ситуацию может изменить только существенное повышение инвестиционной активности на базе привлечения частных инвестиций.

Таблица 1

Структура инвестиций в основной капитал в России в 2000—2005 гг., %

| Наименование показателя | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Объем номинального ВВП, млрд р. | 7 306 | 8 944 | 10 834 | 13 285 | 15 457 | 21 598 | |

| Прирост реального ВВП,% | 10,0 | 5,1 | 4,7 | 7,3 | 6,1 | 6,4 | |

| Валовой объем инвестиций в основной капитал, млрд р. | 1 165 | 1 505 | 1 762 | 2 186 | 2 805 | 3 534 | |

| Прирост к предыдущему году, % | 17,4 | 10 | 2,8 | 12,5 | 11,7 | 10,7 | |

| Доля инвестиций в ВВП,% | 15,9 | 16,8 | 16,3 | 16,5 | 17,7 | 16,4 | |

| В том числе по источникам финансирования*, %: | |||||||

| Собственные средства: | 47,5 | 49,4 | 45 | 45,2 | 45,4 | 47,7 | |

| Из них: | |||||||

| нераспределенная прибыль | 23,4 | 24 | 19,1 | 17,8 | 19,2 | 22,4 | |

| амортизация | 18,1 | 18,5 | 21,9 | 24,2 | 22,8 | 22,1 | |

| Привлеченные и заемные средства | 52,5 | 50,6 | 55 | 54,8 | 54,6 | 52,3 | |

| бюджетные средства | 22 | 20,4 | 19,9 | 19,6 | 17,9 | 20,1 | |

| кредиты банков | — | 4,4 | 4,8 | 6,4 | 7,3 | — | |

| эмиссия КО | — | 1,6 | 2,7 | 3,6 | 5,1 | 9 | |

| В том числе по формам собственности инвесторов*, %: | |||||||

| Российские инвестиции | 86,3 | 85,5 | 85,7 | 84,1 | 84 | 82,7 | |

| Из них: | |||||||

| государственные и муниципальные | 28,4 | 27 | 24,9 | 25,3 | 21,7 | 22,3 | |

| частные | 29,9 | 36,7 | 42 | 41,2 | 46,2 | 47,6 | |

| смешанные | 27,8 | 21,6 | 18,6 | 17,4 | 15,9 | 12,6 | |

| Иностранные | 1,5 | 2,3 | 3,6 | 4,1 | 6,1 | 6,5 | |

| Совместные российские и иностранные | 12,2 | 12,2 | 10,7 | 11,8 | 9,9 | 10,8 | |

| В том числе по отраслям экономики*, %: | |||||||

| Промышленность | 38,5 | 38,7 | 37,2 | 36,4 | 41 | ** | |

| Из нее: | |||||||

| электроэнергетика | 3,7 | 3,6 | 4,2 | 4,4 | 5,6 | — | |

| топливная промышленность | 18,5 | 19,2 | 16,8 | 16 | 17,8 | — | |

| нефтедобывающая | 11,6 | 12,7 | 10,6 | 9,7 | 9,7 | — | |

| металлургия | 4,8 | 5,1 | 4,3 | 4,2 | 6,3 | — | |

| Сельское хозяйство | 2,7 | 3,9 | 4,4 | 4 | 3,1 | — | |

| Строительство | 3,9 | 3,8 | 4,6 | 4,3 | 3,3 | — | |

| Транспорт | 21,1 | 20,7 | 17,2 | 18,4 | 20,2 | — | |

| Связь | 2,6 | 2,9 | 3,4 | 4,8 | 6,5 | — | |

| ЖКХ | 18 | 16,5 | 18,7 | 16,9 | 12,1 | — | |

| Прочие отрасли | 13,2 | 13,5 | 14,5 | 15,2 | 13,8 | — |

* Без субъектов малого предпринимательства; ** Росстат РФ изменил классификацию.

Рассчитано автором по данным Росстата РФ, Банка России, ФБ ММВБ.

В работе представлен сравнительный анализ используемых российскими компаниями источников финансирования инвестиций, основными из которых продолжают оставаться собственные средства наряду с постепенным повышением доли привлеченных средств.

В России акционерная форма финансирования в чистом виде довольно редко применяется для привлечения капитала. Российский рынок первичных размещений сильно отстает от развитых рынков и по объемам уступает РКО. Банковские кредиты в настоящий момент не имеют существенной доли в инвестициях, хотя рост объемов кредитования корпоративного сектора составляет в среднем 30—40% в год. В связи с недостаточным по объему и структуре капиталом банки опасаются финансировать крупные инвестиционные проекты напрямую и предпочитают участвовать в кредитных синдикатах или вкладывать средства опосредованно через РКО.

Объемы иностранных инвестиций в российскую экономику недостаточны и неравномерны в связи со сдерживающими внешними и внутренними факторами. При этом значительная часть корпоративных заимствований на внешних рынках осуществляется в форме еврооблигаций, синдицированных кредитов и кредитных нот, что обусловлено объективными и конъюнктурными факторами. В результате наблюдается тенденция замещения российского внешнего государственного долга задолженностью корпоративного сектора, что рождает новый круг рисков и проблем для экономики России. Важнейшими преимуществами международных рынков капитала для российских компаний являются более значительные объемы привлечения средств, меньший срок организации финансирования, более длительный срок заимствований, ликвидность рынков. Однако возможности западных рынков капитала регулярно используют только 15—20 крупнейших компаний (в основном экспортеры с биржевой кредитной историей), а для большинства отечественных компаний этот источник просто недоступен.

Наиболее быстрые темпы роста в структуре финансирования инвестиций демонстрируют выпуски рублевых облигационных займов, доля которых увеличилась с 1,6% в 2001 г. до 9% в 2005 г. Аналитики прогнозируют, что в среднесрочной перспективе темпы роста РКО сохранятся на уровне 50—60% в год, в первую очередь благодаря положительным изменениям в российской экономике (избыток денежной ликвидности в сочетании с дефицитом рублевых финансовых инструментов, снижение процентных ставок и др.). В результате по объемам и рискам РКО стал сопоставим с рынком государственных и муниципальных облигаций. Динамика структуры долгового сегмента российского рынка капиталов приведена в табл. 2.

В условиях отсутствии явных предпосылок для резкого роста накопленного капитала российских компаний, бюджетного финансирования инвестиций, увеличения долгосрочных кредитных ресурсов банковского сектора и внешнего предложения средств иностранных инвесторов, по мнению диссертанта, возрастает значимость РКО как источника мобилизации значительных инвестиционных ресурсов для решения капиталоемких задач российских компаний.

Таблица 2

Динамика долгового сегмента рынка капиталов России в 2003—2007 гг.

| Показатели | 2003 | 2004 | 2005* | 200 6 | 2007** |

| Рынок рублевых облигаций, млрд р. (на начало отчетного года) | |||||

| Объем рынка государственных облигаций (ГКО-ОФЗ) | 192,9 | 330 | 557,6 | 700,9 | 800-820 |

| Объем рынка субфедеральных и муниципальных облигаций | 52,1 | 89,9 | 128,2 | 158,9 | 230-250 |

| Объем рынка корпоративных облигаций | 108,9 | 159,8 | 380,3 | 420,3 | 650-670 |

| В том числе «рыночные выпуски» | 71,5 | 136,3 | 370 | — | — |

| нефинансовых корпораций | 57,9 | 117,4 | 317,7 | — | — |

| банков и финансовых компаний | 13,6 | 18,9 | 52,3 | — | — |

| Итого объем рынка | 354 | 580 | 953 | 1280 | 1780-1850 |

| Количество выпусков в обращении | 144 | 182 | 281 | — | — |

| нефинансовых корпораций | 101 | 142 | 244 | — | — |

| финансовых компаний | 43 | 40 | 37 | — | — |

| Количество «рыночных» эмиссий | 99 | 152 | 253 | — | — |

| Количество «рыночных» эмитентов | 75 | 136 | 206 | — | — |

| Рынок валютных облигаций, млрд дол. (на начало отчетного года) | |||||

| Суверенные облигации | 47 | 42 | 43,3 | 40,11 | 39 |

| Субфедеральные облигации | 0,8 | 0,9 | 1,06 | 1,16 | 1,25 |

| Корпоративные еврооблигации и кредитные ноты | 4 | 12,3 | 23,27 | 36,12 | 55-60 |

| Итого объем рынка | 51,8 | 55,2 | 67,72 | 77,19 | 95-100 |

* По состоянию на 1 октября 2005 г.; ** оценки на 2006—2007 гг.

Рассчитано автором по данным Банк России, ИА «Сбондс».

На основе ретроспективного анализа автор выделяет восемь последовательных этапов становления и развития российского РКО, каждому из которых свойственны характерные особенности конструирования облигационных займов.

Выявлены следующие основные текущие тенденции развития российского РКО: рост объемов и качества рынка первичных размещений облигаций, рост ликвидности вторичного рынка, удлинение сроков заимствования и расширение диапазона размеров выпусков, отраслевая диверсификация и эшелонирование эмитентов, снижение процентных ставок и транзакционных издержек при выпуске облигаций, а также упрощение схемы выхода на рынок.

Изучены факторы, способствующие и препятствующие развитию емкого и диверсифицированного рынка РКО в России. Высоким темпам развития российского РКО способствуют следующие факторы: общая стабилизация политического и экономического положения в России; умеренная политика государства на рынке ценных бумаг; снижение базовых процентных ставок на финансовом рынке; отсутствие четкой взаимосвязи между стоимостью заемных средств и финансовым положением эмитента; повышение уровня менеджмента и корпоративного управления; совершенствование законодательной базы и налогообложения.

С точки зрения системного исследования факторов, препятствующих развитию российского РКО, в первую очередь следует учитывать: недостаточные размеры бизнеса многих российских компаний и непрозрачность структуры собственности (сложно объективно оценить обороты и стоимость компании, если не ведется учет по МСФО), неготовность руководства публично привлекать финансирование, низкий уровень развития кредитных отношений, неудовлетворительные финансовое состояние и структуру капитала большинства российских компаний, значительные временные издержки выпуска облигаций, слабую структурированность рынка и обособленность выпусков, отсутствие общепризнанных кредитных рейтингов. Среди факторов, сдерживающих ликвидность на РКО, выделены: дисбаланс структуры инвесторов в облигации; отсутствие явных подвижек в развитии рынка ипотечных ценных бумаг и производных инструментов для хеджирования изменения цен и процентных ставок на облигации; отсутствие единых общепринятых стандартов эмиссии облигаций и др.

В результате диссертантом предложены меры по стимулированию облигационного финансирования инвестиций, развития рынка первичных размещений акций, обозначены приоритеты по улучшению инвестиционного климата России в средне- и долгосрочной перспективе. По мнению автора, необходимо: предусмотреть, чтобы доходы инвесторов – юридических лиц от процентов по корпоративным облигациям подлежали налогообложению по ставке не выше, чем по другим долговым ценным бумагам; предоставить право компаниям определять основные параметры выпуска облигаций в проспекте эмиссии, а параметры отдельных траншей в пределах общего выпуска (в решениях о размещении очередного транша ценных бумаг); вторичное обращение облигаций начинать сразу после регистрации отчета об итогах размещения, что позволит сократить временные издержки в среднем на 1,5 месяца и снизить размер рисковой премии при первичном размещении в среднем на 50—100 базисных пунктов.

Среди важных аспектов повышения роли РКО в перераспределении свободных капиталов на инвестиционные нужды корпоративного сектора экономики России также выделены: скорейшее принятие закона о рынке производных финансовых инструментов, что создаст основу для хеджирования инвестиционных рисков при работе на фондовом рынке, в том числе на РКО; создание правовых условий для формирования рынка ипотечных облигаций, обеспеченных пулом закладных и гарантиями государства; создание системы общепризнанных долгосрочных рейтингов КО и кредитоспособности эмитентов; развитие форм коллективного инвестирования в КО и др.

В третьей главе «Оптимизация облигационного механизма привлечения инвестиций российскими компаниями» исследуются вопросы выбора оптимального источника финансирования инвестиций с учетом ограничений заемщика (эмитента) и конъюнктуры финансового рынка.

При выборе источника и инструментов привлечения финансирования осуществляется необходимо учитывать следующие критерии: размер, срочность и валюта требуемого финансирования; размер и структура активов (кредитной емкости) эмитента (заемщика); достижение баланса интересов носителей властных полномочий в компании; уровень рисков и характеристики инвестиционного проекта. Предложена методика выбора инструмента финансирования инвестиций, которая позволит повысить эффективность использования привлекаемого капитала. Методика включает: анализ и оценку ограничений в выборе источника финансирования; расчет реальной стоимости привлечения для каждого источника; расчет совокупной стоимости используемого капитала; выбор оптимального способа финансирования инвестиций.

Выстраивая свою финансовую политику, руководство компании должно выявить инвестиционные и финансовые ограничения, определить факторы, обусловливающие эти ограничения, провести работу по их снятию или нивелированию, организовать их мониторинг (рис. 2).

Стоимость привлечения i-го источника финансирования предлагается рассчитывать следующим образом: Ri = reff + rinf + rrisk + rliq + rtax + rcost ,

где Ri — реальная процентная ставка i-го источника финансирования; reff — эффективная процентная ставка заимствования i-го источника финансирования (рассчитывается по различным формулам для каждого инструмента); rinf — премия за инфляционную составляющую; rrisk — премия (дисконт) за кредитные риски заемщика (эмитента) и рыночные риски (риск изменения процентных ставок, валютные риски, суверенные риски); rliq — премия или дисконт за ликвидность финансового инструмента; rtax — налоговый эффект (налоговый щит или дополнительные издержки); rcost — эффект от дополнительных расходов (транзакционные издержки на организацию и обслуживание заимствования) или доходов (возможность досрочного погашения, снижения процентной ставки).

* IPO / SPO – первичное и вторичное размещение акций на открытом рынке.

Рис. 2. Ограничения, влияющие на выбор формы и метода корпоративного финансирования инвестиций

(составлен автором)

Реальную процентную ставку портфеля источников финансирования следует рассчитывать как средневзвешенную ставку, где весами служит доля i-го источника в финансировании проекта (Di), либо срок (дюрацию) привлекаемого источника в сроке реализации проекта (ti). При этом финансирование будет целесообразно в случае IRRj > Ri , где IRRj — внутренняя норма доходности j-го инвестиционного проекта; эффект от реализации j-го инвестиционного проекта с привлечением i-го источника финансирования определяется как IRRj-Ri=Eij; эффективность использования i-го источника финансирования (Zi) оценивается как:![]() .

.

Задачу определения оптимального набора источников финансирования предлагается решать путем сведения следующей системы уравнений к транспортному типу задач линейного программирования:

где Хij — размер вложений по j-му инвестиционному проекту, финансируемому за счет i-го источника; Qj — общий размер вложений по j-му проекту; Di — размер заимствования по i-му источнику; tj — срок жизненного цикла j-го проекта; tmin — минимальный срок по всем источникам финансирования; Dmax — максимально допустимая для предприятия величина заемных средств. Ранжировать источники финансирования следует по критерию ![]() и использовать их при привлечении финансирования в порядке очереди. Данную методику можно дальше усложнить путем введения дополнительных количественных ограничений.

и использовать их при привлечении финансирования в порядке очереди. Данную методику можно дальше усложнить путем введения дополнительных количественных ограничений.

Автором сформулированы рекомендации по конструированию 13 параметров облигационного займа, среди которых выделены: объем, номинал и валюта займа; срок обращения, форма и вид выпуска; форма и порядок выплаты дохода; периодичность выплаты купонов и порядок определения процентной ставки купонного дохода; наличие и периодичность оферт эмитента (поручителя) на досрочный выкуп облигаций (пут/колл-опционы); форма обеспечения облигационного займа; расчет эффективной доходности облигаций к погашению (оферте); маркетинг займа; выбор момента, способа и торговой площадки размещения выпуска; развитие вторичного рынка и технологии управления долгом эмитента.

Потенциальным эмитентам КО предложено формировать концепцию предстоящих эмиссий, наличие которой позволит более тщательно спланировать программу облигационных заимствований, увязать ее с инвестиционными планами и финансовой стратегией компании. Автором выделены этапы развития программы облигационных заимствований в текущих условиях российского РКО, разработан алгоритм позиционирования публичной кредитной истории в стратегии развития компании (табл.3). Представлена схема влияния интересов различных участников эмиссии КО на определение оптимальных параметров облигационного займа.

Таблица 3

Позиционирование кредитной истории в стратегии развития компании

| Этапы | Описание |

| Начальный | Создание бизнеса (старт-ап) Привлечение стратегических инвесторов («ангелы») Приобретение активов с синергетическим эффектом |

| Подготовительный | Оптимизация бизнес-процессов Ведение и аудит финансовой отчетности по МСФО Акционирование, частное размещение акций Внедрение практик корпоративного управления |

| Публичные и частные размещения долговых инструментов | Эмиссия рублевых облигаций Проведение кредитного исследования и премаркетинга Эмиссия кредитных нот (CLN) |

| Первичное размещение акций, повышение капитализации | Проведение IPO и листинг в России (ФБ РТС/ММВБ) Размещение на мини-площадках (AIM) Расширение акционерной базы, программа повышения капитализации и ликвидности акций компании Инициация программ АДР/ГДР |

| Международная кредитная история | Размещение ценных бумаг по правилу Reg S/144А* Привлечение синдицированных кредитов западных банков Прохождение листинга на крупнейших биржах (LSE/NYSE) Эмиссия еврооблигаций |

Составлена автором. * Reg S – правила Комиссии по ценным бумагам США (SEC), регулирующие эмиссию ценных бумаг по упрощенной процедуре; 144А – размещение ценных бумаг среди квалифицированных (аккредитованных SEC) инвесторов в США.

Конструирование выпусков корпоративных облигаций представлено в форме рекомендаций российским компаниям для разработки оптимальных параметров, условий успешного размещения, обращения и погашения облигационного займа. В завершение предложен комплекс мероприятий для приведения компании в состояние, необходимое для выпуска корпоративных облигаций и выхода на публичные рынки капитала.

В заключении диссертационной работы представлены основные теоретические выводы и практические результаты исследования.

Основные положения диссертационного исследования получили отражение в следующих публикациях общим авторским объемом 11,6 п.л.:

1. Краев А.О., Могилкин П.Ю. (Малеев П.Ю.) Проблемы и перспективы развития рынка корпоративных облигаций в России // Наука Кубани. 2000. №7. — 1,18 п.л. (авт. — 0,39 п.л.).

2. Краев А.О., Игнатенко И.И., Малеев П.Ю. Разработка оптимальных параметров корпоративного облигационного займа // Наука Кубани. 2001. №1. — 0,59 п.л. (авт. — 0,2 п.л.).

3. Краев А.О., Коньков И.Н., Малеев П.Ю. Проблемы и перспективы развития рынка корпоративных облигаций в России // Финансы. 2001. №12. — 0,56 п.л. (авт. — 0,19 п.л.).

4. Краев А.О., Коньков И.Н., Малеев П.Ю. Рынок долговых ценных бумаг. М.: Изд. «Экзамен», 2002. — 26,88 п.л. (авт. — 8,96 п.л.).

5. Шевченко И.В., Малеев П.Ю. Сравнительный анализ источников финансирования инвестиций российскими компаниями // Финансы и кредит. 2006. №18 (222). — 0,53 п.л. (авт. — 0,27 п.л.).

6. Малеев П.Ю. Выбор оптимального источника финансирования инвестиций российскими компаниями // Россия в глобализирующейся мировой экономике: Матер. Междунар. научно-практической конференции: Ростов-н/Д, Изд. РГУ, 2006. — 0,1 п.л.

7. Малеев П.Ю. Оптимизация программ выпуска облигационных займов для российских компаний. Краснодар: КГУ, 2006. — 1,5 п.л.

Похожие работы

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

... правовые, экономические и организационные основы для развития отечественного рынка ценных бумаг, в том числе: q создана структура нормативно-правовой базы для регулирования рынка ценных бумаг Росси (приняты основные федеральные законы, издан ряд указов Президента Российской Федерации и постановлений Правительства Российской Федерации, формирующие нормативную правовую основу рынка, разработана ...

... товаров. При сложившейся структуре отечественного производства инвестиционных товаров импорт остается одним из основных источников обновления основного капитала, реконструкции и модернизации производства. 1.2. Анализ структуры источников финансирования инвестиций в основной капитал Таблица 2.1. Структура источников финансирования инвестиций в основной капитал, % 2000 2001 2002 ...

0 комментариев