Е. Букач, эксперт АКДИ "Экономика и жизнь"

Должна ли организация в обязательном порядке вести налоговый учет для исчисления налога на прибыль? Какие формы регистров налогового учета организация может применять? Если расхождений между бухгалтерским и налоговым учетом нет, то могут ли в качестве налоговых регистров применяться распечатки по счетам бухгалтерских программ? Какие могут быть применены санкции за отсутствие регистров налогового учета?

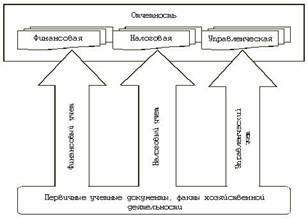

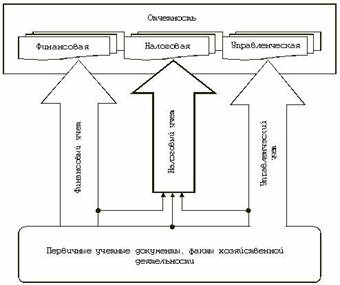

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета (ст. 313 НК РФ).

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с Налоговым кодексом РФ.

На этом основании приходим к выводу, что ведение налогового учета - это обязанность, а не право налогоплательщика.

Система налогового учета организуется самостоятельно исходя из принципа последовательности перехода от одного налогового периода к другому. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, которая утверждается приказом руководителя. Налоговые и другие органы не могут устанавливать обязательные формы документов налогового учета.

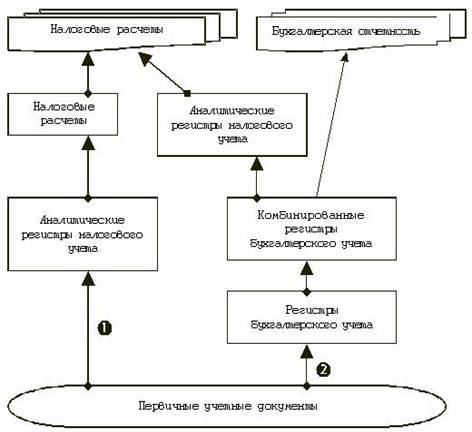

Подтверждением данных налогового учета являются:

первичные учетные документы (включая бухгалтерскую справку);

аналитические регистры налогового учета;

расчет налоговой базы.

Такой перечень установлен в ст. 313 НК РФ. На основании этого перечня можно сделать вывод о необходимости ведения регистров налогового учета.

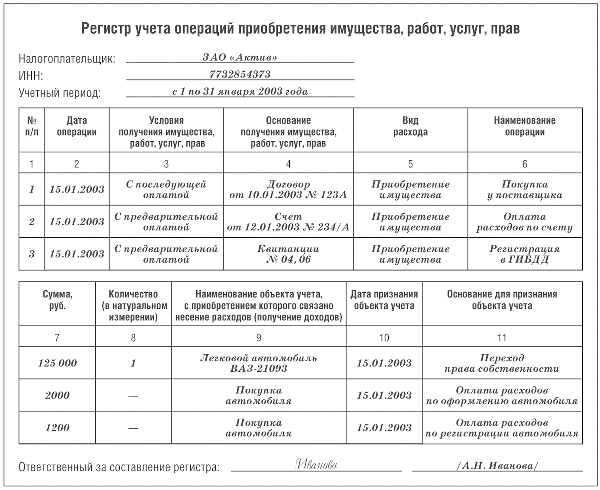

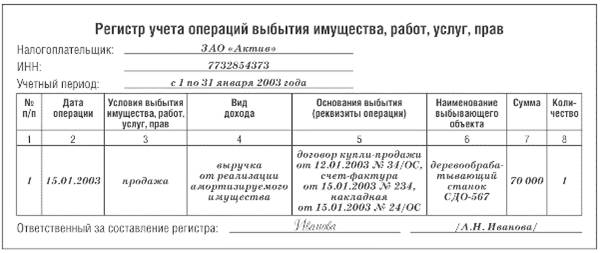

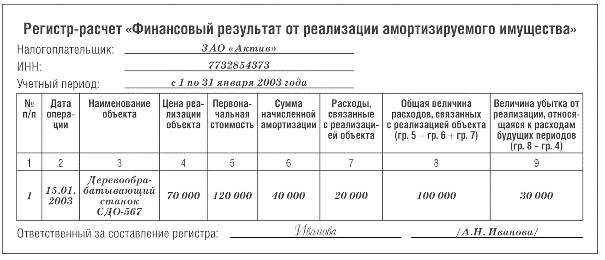

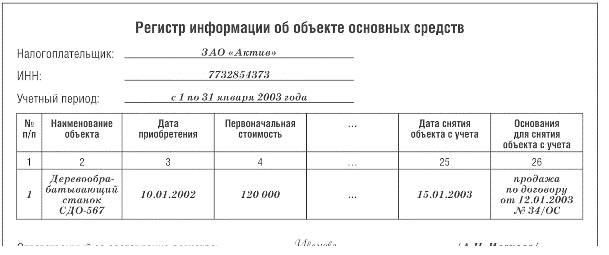

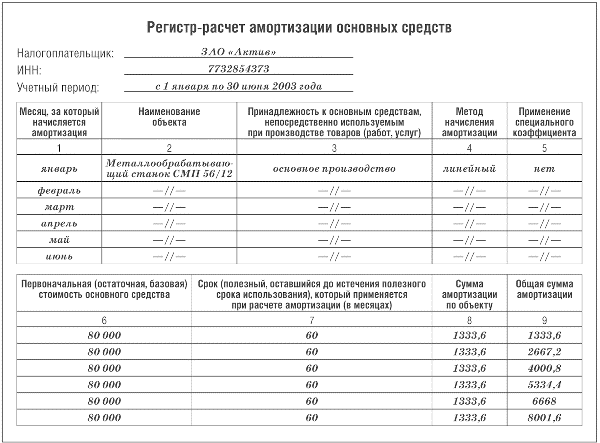

Регистры налогового учета - это аналитические документы, в которые заносится информация, необходимая для исчисления налога на прибыль. На основании этой информации составляется расчет налоговой базы. Об этом говорится в ст. 314 НК РФ.

В связи с тем, что единой утвержденной формы регистров налогового учета не существует, организация должна разрабатывать ее самостоятельно и указывать в учетной политике для целей налогообложения прибыли.

Формы регистров налогового учета должны содержать следующие реквизиты:

наименование регистра;

период составления;

измерители операций в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных реквизитов.

Статьей 313 НК РФ предусмотрено, что если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Таким образом, если расхождений между бухгалтерским и налоговым учетом нет, то распечатки по счетам бухгалтерских программ могут являться регистрами налогового учета.

Организация может воспользоваться рекомендациями по составлению указанных регистров налогового учета "Система налогового учета, рекомендуемая ФНС России для исчисления прибыли, в соответствии с нормами главы 25 Налогового кодекса Российской Федерации".

Таким образом, формы регистров организация вправе разрабатывать самостоятельно. При этом она может воспользоваться рекомендациями ФНС России по составлению налоговых регистров. К тому же организация вправе использовать данные аналитического учета, разработанные в соответствии с правилами ведения бухгалтерского учета, при условии, что информация содержит все необходимые сведения для расчета налога на прибыль.

К аналогичному выводу пришел Минфин России в письме от 01.08.2007 № 03-03-06/1/531.

В статье 120 НК РФ предусмотрена ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Под грубым нарушением понимается, в частности, отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета. Налоговые регистры в данной норме не упоминаются.

Таким образом, по нашему мнению, при отсутствии регистров налогового учета ст. 120 НК РФ не применяется.

Следует отметить, что налоговое законодательство не содержит санкций за отсутствие регистров налогового уче

Похожие работы

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом". Статьей 313 НК РФ определены задачи налогового учета. В нем должна быть сформирована следующая информация: о суммах доходов и расходов в текущем отчетном (налоговом) периоде, о доле расходов, учитываемых для целей ...

... НК РФ. Д19/4, К60 – Выделен акциз по приобретению Д68/акциз, К19/4 – Зачет акциза в бюджет Д68/акциз, К51 – Перечислен акциз в бюджет 2.3. Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль. Налог на прибыль представляет собой форму изъятия части чистого дохода, созданного производительным трудом, и поступает в федеральный бюджет и в ...

... налогообложения [36]. Для целей налогообложения прибыли в соответствии со ст.313 НК РФ организация должна самостоятельно разработать регистры налогового учета амортизируемых основных средств. В случае, когда бухгалтерский и налоговый учет основных средств ведутся в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет ...

0 комментариев