Зміст. 1

Вступ. 2

Фінансова глобалізація - вплив на економічне зростання. 3

Фінансові нововведення - до чого це може призвести. 11

Фінансова глобалізація - перспективи української економіки. 17

Висновок. 23

Список літератури. 24

Вступ

Сучасні міжнародні зміни фінансової й економічної кон’юнктури дають підставу говорити про розвиток нового процесу в сфері міжнародних фінансів - фінансової глобалізації. Фінансова глобалізація відображає процес руху фінансових ресурсів за межами державних кордонів та охоплює сукупність відносин, що пов’язані з формуванням, акумулюванням та використанням фінансових ресурсів не зважаючи на існування державних кордонів.

Рух капіталу (у формі кредитів, позик, операцій з цінними паперами, валютних операцій) в десятки разів перевищує міжнародний товарообіг і відіграє значну роль, стаючи (поряд з діяльністю міжнародних корпорацій) основною рушійною силою процесу глобалізації. Спостерігається прямування до світового фінансизму, коли першоосновою уже є не надприбуток, а можливість отримувати доходи, функціонувати у глобальній системі, маючи свою нішу, брати участь у розподілі та перерозподілі економічних ресурсів. Світовий фінансовий сектор сьогодні є нічим іншим, як глобальною системою акумулювання фінансових ресурсів з розподілом та перерозподілом між світовими господарюючими суб’єктами на принципах конкуренції, яка також набула глобального характеру.

Глобалізація фінансових ринків впливає на розвиток, оскільки фінанси відіграють важливу роль в економічному зростанні та індустріалізації.

Фінансова глобалізація - вплив на економічне зростання

Тенденція до глобалізації особливо стала відчутною з середини 1980-х років, зокрема у сфері фінансів. Фінансова глобалізація впливає на зростання двома способами: - за рахунок підвищення глобальної пропозиції капіталу; - через стимулювання розвитку національної фінансової системи, що підвищує ефективність розподілу ресурсів, створює нові фінансові інструменти та покращує якість банківських послуг.

У ході фінансової глобалізації змінився традиційний склад факторів виробництва. Тепер до них долучилася інформація як могутня і, у багатьох випадках, основна умова вирішення економічних, соціальних і політичних проблем. Зростає мобільність потоків капіталів. Не знаючи державних кордонів фінансові потоки стрімко зростають останніми роками: між 1983 і 1995 рр. щорічний приріст світового ВВП складав 3,5%, світової торгівлі - 6%, щорічний випуск облігаційних позик у цей період зріс на 9,8%. Виробництво та розподіл товарів і послуг організовано у глобальному масштабі 53 тисяч багатонаціональних корпорацій, 419 тисяч їх іноземних філій із допоміжною сіткою. Всього на їх рахунку - близько 25% випущеної у світі продукції і 2/3 світової торгівлі. Поєднання більшої мобільності та чіткої орієнтованості, диверсифікації потоків капіталів сприяють чіткішій структуризації світового фінансового середовища в цілому. Адже переорієнтація потоків капіталів, в свою чергу, сприяє диверсифікації ризиків, зумовлюючи зміни у міжнародних портфелях у бік більш вигідних ризиків. Завдяки інформаційним технологіям і фінансовим інноваціям оптимальне керівництво та управління ризиком за короткий час зробили сучасне управління портфелем досить витонченою справою: ризики оцінюють, розподіляють, лімітують, об’єднують у нові, ефективніші комбінації.

Підвищення доходності активів сприятиме прискоренню темпів економічного зростання, а інтеграція фінансових ринків - суттєвому поліпшенню добробуту суспільства. Разом з тим, слід зауважити, що фінансова глобалізація є багатогранним процесом, який має як позитивні, так і негативні впливи на розвиток людства. Фінансова глобалізація має неоднозначний (позитивний або негативний) вплив на різні країни, в залежності від ступеня їх економічної розвиненості та політичного впливу в світі.

Фінансова глобалізація має певні небезпеки як для розвинутих країн, так і для країн, що мають невисокий економічний рівень розвитку. Можна виділити такі реальні небезпеки фінансової глобалізації: по-перше, небезпека глобальних фінансових криз; по-друге, небезпека підриву суверенітету країн з невисоким рівнем розвитку з причин боргової та іншої фінансової залежності; по-третє, розрив рівня фінансового і, в цілому економічного, розвитку окремих країн; по-четверте, фінансове підпорядкування країн з невисоким рівнем розвитку з боку розвинутих країн; по-п’яте, фінансування культурних та інших нематеріальних цінностей. Тобто, фінансова глобалізація пов’язана з цілим рядом негативних явищ для розвитку людства.

Сучасною тенденцією руху капіталів є переважання міжнародного руху капіталу у формі закордонних портфельних інвестицій, які значно перевищують за своїми масштабами прямі іноземні інвестиції і міжнародні кредити. Цьому сприяла поява нових боргових фінансових інструментів. Вкладення у похідні фінансові інструменти все частіше здійснюються зі спекулятивною метою, ніж з метою хеджування ринків. В 1997 р. обсяг світової торгівлі акціями оцінювався в 40 трлн. дол., а сума продаж і купівлі валюти між країнами сягнула 400 трлн. дол. Звісно, за цим рухом цінних паперів і грошей стоїть міграція і реального капіталу, в тому числі у формі міжнародного кредиту. Але багато в дечому він отримав чисто спекулятивний, віртуальний характер, став самостійним і мало не перетворився на самостійну сферу міжнародного підприємництва. Зростання портфельних інвестицій і активізація вторинного ринку цінних паперів у світовому вимірі, в свою чергу, виступає передумовою до ще однієї тенденції світового руху капіталів. Особливістю світового фінансового сектора початку 1990-х років є його спекулятивність. Понад 9/10 операцій на фондових біржах світу не пов’язані з торгівлею і довгостроковими інвестиціями. Цьому сприяли численні корпоративні злиття, банкрутства, угоди з приводу викупу пакетів акцій фінансових структур, інколи дуже потужних і впливових.

Специфічною ознакою чи особливістю сучасного світового фінансового сектора, що й забезпечує йому самодостатність і є його спекулятивний характер (спекуляцію не завжди слід ототожнювати з негативом). Окрім того, спекуляція сприяє перерозподілу частини доданої вартості та стимулює концентрацію та централізацію капіталу шляхом розорення дрібних і середніх компаній. Спекуляція, яка живиться “гарячими грішми” підтримує у стані високої активності валютний ринок і ринок фондових цінностей. Особливо важливу роль вона відіграє у формуванні вторинного ринку, без якого немислимим був би оборот фіктивного капіталу у промисловий і навпаки. Але негативність у цьому процесі є, і закладена вона у його відірваності від реального сектору, у можливостях приносити відсотки на відсотки під час арбітражних операцій (валютних, процентних, як часових так і просторових) (хоча інколи ми це розцінюємо й як свого роду зменшення ризику), часто нічим не обумовлені (з господарсько-економічного боку) величезні дивіденди та відсотки по цінних паперах внаслідок завищеного котирування (акції компаній “Нової” економіки), переливи капіталів, їх відмивання через офшорні зони, інтернет-рахунки, пряме ухилення від податків та інше і, як наслідок, розростання фінансової бульбашки, рециклювання у реальний виробничий сектор лише 10% коштів.

Масштаби операцій спекулятивного капіталу невпинно зростають. Якщо у 1990 році в грошові спекуляції залучалось 600 млрд. дол., в 1997 році, наприклад, - більше 1 трлн., то в 2000 році близько 1,5 трлн., що в 29-30 раз перевищувало вартість товарів та послуг які за день продаються, реалізуються. За існуючими оцінками, на кожен долар, що обертається в реальному торі світової економіки, припадає до 50 доларів у фінансовій сфері. Розмір спекулятивного капіталу оцінюється щонайменше в 300 трлн. дол. США і це при тому, що світовий валовий продукт становить близько 41 трлн. дол. США. Стрімко розвивається міжнародний вторинний ринок боргових зобов’язань який став величезним полем діяльності для фінансових спекулянтів. Його загальний обсяг наближається до позначки 100 трлн. дол.

Глобальний фінансовий сектор значною мірою став самодостатнім. Усе це сприяло не лише появі, а й функціонуванню та нагромадженню (збільшенню) так званих “дутих грошей” (фінансових бульбашок ) - грошей з нічого, лише через гру на фінансових ринках у глобальному чи внутрішньому масштабі. У сучасному світовому фінансовому середовищі все очевидніше проявляються хронічні вади, що розвалюють його з середини.

Головна з них - спекулятивний характер функціонування глобальних фінансових ринків: сформувалися величезні потоки “світових грошей”, непідконтрольних ні національним урядам, ні іншим інституціям. Вони виникають не з потреб виробництва, торгівлі, інвестування чи споживання. Головним їх джерелом є переважно торгівля грішми. Хоча існує певна пропорція між промисловим, торговим і позичковим капіталом, в останні десятиліття спостерігається негативна тенденція відриву фінансового, позичкового капіталу від матеріально-речової основи товарів, послуг і капіталів. Так, із щоденного обсягу валютних угод, який перевищує 1трлн.150 млрд. доларів, лише 10% справді опосередковують рух реальних товарів і капіталів. Щорічна різниця між брутто і нетто обсягами міжбанківських операцій у 1980-х роках становила понад 880 млрд. дол. США. Річний обсяг міжнародних фінансових операцій у 10-15 разів перевищує масштаби світової торгівлі і сягає біля 150 трлн. дол. Зростання фіктивного капіталу і спекулятивні дії в цій сфері істотно ускладнюють дотримання рівноваги між найважливішими сферами світового господарства.

Зростання портфельних інвестицій і активізація вторинного ринку цінних паперів у світовому вимірі, обумовлює також зростання обсягів такого різновиду торгівлі грішми, як розвиток торгівлі похідними фінансовими інструментами. Відзначаючи добре налагоджену організаційну біржову інфраструктуру світового ринку похідних фінансових інструментів, варто сказати, що основний обсяг біржової торгівлі здійснюється на головних світових фінансових центрах, провідних світових фондових і товарних біржах та біржах, що спеціалізуються тільки на торгівлі похідними інструментами. На провідних світових строкових біржах (EUREX, СМЕ, СВОТ, LIFFE, СВОЄ, Euronext), а також останнім часом і KSE, зосереджено близько 95% обсягу всієї біржової торгівлі строковими фінансовими інструментами. Парето ще на початку століття зауважив, що кількість фінансових трансакцій зростає швидше, ніж кількість товарних, що призводить(за його термінологією) до утворення “фінансових бульбашок”, в кінці століття цей процес багаторазово інтенсифікувався. Такий фіктивний капітал, за словами професорів О.В. Бузгаліна та А.І. Колганова, утилізує попереднє гігантське зростання продуктивності праці, який призвів до різкого скорочення питомої ваги матеріального виробництва і генезису інформаційних технологій у розвинутих країнах.

В результаті він окупує і підпорядковує собі найсучаснішу сферу діяльності і спілкування - інформаційні системи, що створили адекватний бізнес для життя і експансії корпоративного фіктивного капіталу. Так виникає особливий світ цього “віртуального” капіталу, зі своїм особливим простором, часом, законами і життєвими цінностями (прабатьком його є, зокрема, загальновідоме зростання “фінансових бульбашок” і перетворення фінансових спекуляцій у найбільш масштабну, найбільш прибуткову і найбільш динамічну сферу ринку). Саме цей капітал є сьогодні основою соціально-економічною силою глобальної гегемонії капіталу взагалі.

В цілому можна класифікувати всі біржі, що торгують похідними інструментами у світі за наступними категоріями.

До першої категорії відносяться традиційні строкові товарні біржі, що поширили свою діяльність на торгівлю фінансовими похідними інструментами.

До другої категорії фондові біржі, що торгують тільки ф‘ючерсами й опціонами. У третю категорію входять спеціалізовані біржі, що торгують тільки похідними контрактами, наприклад EUREX. Як четверту категорію можна виділити чисто опціонні біржі - СВОE й ЕОЕ. Слід зазначити, що переважна кількість найбільших бірж, що торгують похідними інструментами, не обмежуються вузьким набором базових активів, на які торгуються деривативи. Більшість з них “універсальні”, тобто на них здійснюються торги строковими контрактами і на товари, і на валюту, і на процентні ставки, і на індекси, і на інші види базових активів.

Базою для порівняння регіонального розвитку похідних фінансових інструментів може слугувати структура торгівлі деривативами за базовими видами.

На різних континентах склалася своя тенденція щодо розвитку деривативів на ті чи інші види базових активів. Так, обсяг торгів опціонами на акції в Північній Америці в (936 млн. контрактів) 1,8 рази перевищує аналогічний показник у Європі у 2003 році. Однак, ф‘ючерси на акції одержали значно менший розвиток у світі. Усього у світі в 2003 році обсяги торгів склали близько 96 млн. контрактів, що обумовлюється декількома факторами.

По-перше, у США ф‘ючерси на акції заборонені, що, можливо, і зіграло важливу роль в нерозвиненості цього інструменту. Більш того, хеджування високо диверсифікованих портфелів за допомогою ф’ючерсів несе в собі високі операційні витрати. Однак, тому що ф‘ючерс як фінансовий інструмент, є більш простим у порівнянні з опціоном, це стало однією з причин його поширення в країнах, що розвиваються, і країнах з перехідною економікою. Так, ф‘ючерсами на акції торгують і Росія, і Польща, і Угорщина. Деривативи на фондові індекси були найпопулярнішими похідними інструментами в 2003 році, випереджаючи навіть ф‘ючерси на казначейські боргові зобов'язання. Причина цілком зрозуміла, адже нестабільність на фондових ринках світу змусила більшість хеджерів захеджувати ризики цінових коливань. Для спекулянтів ця ситуація ще більш приваблива, тому що загальна невпевненість на ринку створює передумови для активної гри і спекуляцій. Таким чином, раніше невідома Корейська фондова біржа з фондовим індексом KOSPI 200 змогла стати лідером за обсягом торгів у світі, а опціони на індекси в Азії стали абсолютними рекордсменами за обсягами торгів серед усіх інструментів усіх регіонів світу.

Похідні інструменти на процентні ставки (хоча процентні ставки є більш загальним поняттям, яке включає процентні ставки на урядові і неурядові боргові зобов'язання) теж торгуються з високими обсягами. У 2003 році обсяг торгів ф‘ючерсами на процентні ставки склав 1,5 млрд. контрактів, що є четвертим показником після опціонів на акції й індекси і ф’ючерсів на казначейські зобов'язання. Що ж стосується загального аналізу інструментів, на основі яких створені і торгуються похідні інструменти, то тут простежується наступна тенденція. З 35% і 27% лідирують обсяги торгів деривативами на акції і фондові індекси. Обсяг торгів строковими контрактами по боргових зобов'язаннях майже дорівнює попереднім двом групам (28%), але окремо казначейські зобов'язання і процентні ставки в два рази менше і займають 15% і 13% усього світового ринку деривативів у 2001 році відповідно. Що ж стосується таких “історичних” видів похідних інструментів, як сільськогосподарські товари, метали, паливо й енергетика, валюта, що існують значно довше, ніж деривативи на акції і фондові індекси, то поряд із загальним зростанням активності на строкових ринках світу, їхня частка знижується й очікується, що така тенденція не зміниться в майбутньому. Такі ринки стали менш спекулятивними, і більше використовуються хеджерами для страхування своїх ризиків, пов’язаних з даними групами товарів.

Ще одна причина - це невисокі темпи зростання сировинних і сільськогосподарських галузей і стабільність складу суб'єктів, що діють на товарних ринках. Із зростанням міжнародної мобільності капіталу і конкуренції за його залучення посилилась нестабільність фінансової сфери і ймовірність криз, що вимагає посилення наднаціонального контролю за фінансовими ринками і транскордонним рухом капіталу. З цією метою в 1999р. було створено міжнародний орган - Форум фінансової стабілізації (ФФС) , який включає представників як міжнародних фінансових організацій (МВФ, Світовий банк, БМР, та ін), так і державних фінансових органів 11 розвинених країн. Власне декілька міжнародних фінансових криз 1990-х звернули увагу на крихкість нового глобального фінансового ринку - через відсутність бар’єрів величезний обсяг фінансових ресурсів, що перебували під приватним контролем, і швидкість, з якою ці кошти можуть бути перераховані, при відсутності ефективного контролю, значно збільшили нестійкість ринку.

Робоча група ФФС розробляє норми з руху короткострокового капіталу, діяльності хеджфондів, заходів із збільшення прозорості офшорних зон. Щоправда, найбільш успішно розробка правових норм регулювання транскордонного руху капіталу ведеться на регіональному рівні. Першість у цьому належить Європейському Союзу завдяки гармонізації податкового законодавства його членами. Цим самим шляхом йдуть і країни, які 1 травня 2004 вступили в ЄС.

Отже, в структурі глобальних ринків завданням міжнародних фінансових відносин є, по суті, забезпечення міжнародної фінансової стабільності, яка має два фундаментальних аспекти - запобігання кризі (уникнення так званої “системної” кризи, коли банкрутства мають місце на певній території, секторі і розповсюджуються на міжнародні фінансові ринки, наражаючи їх небезпеку, як процес інфікування (зараження) /чи ефект “доміно”) і вихід з кризи (як фінансові і юридичні аспекти).

Фінансові нововведення - до чого це може призвести

Швидкий розвиток технологій збору, обробки і розповсюдження інформації поряд із відкриттям внутрішніх фінансових ринків, лібералізацією операцій по рахунках руху капіталу і зростанням приватних пенсійних заощаджень стимулювали фінансові нововведення і привели до появи трильйонів і трильйонів доларів міжнародного мобільного капіталу. А консолідація глобальної банківської галузі і конкуренція з боку небанківських фінансових установ (включаючи хеджингові і взаємні фонди) залучають нових гравців на міжнародну фінансову арену. Ці тенденції посилились у 1990-ті роки і спричинили розширення можливостей для інвестування заощаджень і зближення діапазону джерел позичкового капіталу. Ймовірно, що такі самі тенденції збережуться і у ХХІ столітті. Як би далеко не просунулась інтеграція ринків капіталів, однак вона все ще не охоплює всіх ринків. Все більший вплив на міграцію капіталу в світі спричиняють злиття і поглинання корпорацій, мінливий інвестиційний клімат у країнах, лібералізація нормативних актів на користь залучення іноземного капіталу. У сфері міжнародних фінансових відносин зросла хаотичність, непередбачуваність міжнародних потоків капіталів, вкрай загострилися відносини боржників і кредиторів, значно посилилась нестійкість основних ринків капіталу. Про небезпеку глобальної фінансової нестабільності зазначалося ще на початку 1990-х у доповіді про розвиток людини де зазначалося: “Глобалізація стала однією із найдраматичніших подій останніх років. Більше трильйона доларів бродить по світу цілодобово у невтомних пошуках максимального прибутку. Цей потік капіталу не лише відкриває безпрецедентні можливості для отримання прибутку (чи втрат). Він відкрив світ для операцій на глобальному фінансовому ринку, який залишає лише обмежену автономію навіть наймогутнішим країнам у відношенні відсоткових ставок, обмінних валютних курсів чи іншої фінансової політики”. Тому для країн актуальною на сьогодні є економічна політика чіткого і послідовного проведення фінансових реформ, яка одночасно забезпечувала б стабільність у країнах, що розвиваються і вигоди від інтеграції у світові ринки капіталу. Існує чотири ключових компоненти такого підходу для отримання вигод від внутрішньої фінансової лібералізації країни, що розвиваються повинні зміцнити банківське регулювання і, по можливості, створити взаємодоповнюючі і чітко регульовані ринки цінних паперів.

Ринки східноєвропейських країн, колишнього Радянського Союзу, інших країн з централізовано-плановою економікою, країн, що розвиваються (Less developed countries - LDC) все ще в значній мірі розділені, однак можна сподіватися, що незадовго становище покращиться. За останні десять років кількість країн, що змінили своє законодавства в напрямку лібералізації, суттєво зросла. Окрім того кількість положень, які пом’якшують регламентацію ввозу капіталу, значно переважає кількість положень, які стримують приплив іноземного капіталу.

Одночасно зі зміцненням банківського регулювання повинні бути вжиті заходи політики щодо скорочення попиту на короткострокові іноземні запозичення і коливання їх обсягів; − слід розглянути можливості посилення міжнародного співробітництва у розробці і проведенні податково-бюджетної, грошово-кредитної і валютної політики; довгострокові іноземні інвестиції повинні стимулюватися політикою забезпечення здорового економічного середовища - включаючи інвестиції в людський капітал, створення умов для роботи внутрішніх ринків без непотрібних диспропорцій, прихильність до сильного режиму дотримання прав і виконання зобов’язань інвесторів - а не пропозиціями субсидій чи інших стимулів. Стихійні процеси глобалізації не перетворюють світову економіку в інтегральне ціле, а навпаки посилюють її диспропорції. Збільшується контраст між високорозвинутим центром, в якому проживає менше 1/6 населення і периферією, у якій концентрується основна маса населення всієї планети. При скороченні відносних розривів у рівнях розвитку світового економічного авангарду і ар’єргарду абсолютний розрив в обсягах їх виробництва на душу населення відчутно зріс. Так, перевага розвинених країн над країнами, що розвиваються з ВВП на душу населення більше 10 тис. дол. збільшилось з 4,4 тис. дол. у 1951 р. до 6,5 тис. дол. у 1980 р. і досягло 9,3 тис. дол. у 2000 р., а до 2015 р. такий розрив прогнозно складе - 30,1 тис. дол. (в цінах і за паритетом купівельної спроможності 1995 р). Над наступною (за часткою виробництва, що припадає на душу населення) групою країн (5001 - 10000 тис. дол.) вона збільшилась з 3,8 до 10,5 і 17,9 тис. дол., відповідно. Отже, чим нижче місце країни у світовому економічному рейтингу (табелі про ранги), тим більше збільшилось їх відставання від індустріально розвинених країн за абсолютними розмірами ВВП на душу населення На відміну від індустріально розвинених держав, які представляють Центр - системотворне ядро світової економіки, де створюються передові технічні, технологічні, організаційно-управлінські, економічні та соціальні стандарти, на основі котрих формуються правила гри і загальний світогосподарський порядок, країни, що розвиваються, залишились на Периферії і перебувають на траєкторії “доганяючого” розвитку.

Виходячи з аналізу тенденцій економічного розвитку високорозвинених країн та країн, що розвиваються випливає, що у найближчій перспективі, як і в останнє десятиліття, між цими категоріями країн поступово скорочуватиметься відносний розрив у ВВП на душу населення. В абсолютному ж виразі цей розрив ще більше зросте. Винятком можуть бути хіба, що країни найбільш розвиненої групи, які в більшості уже сьогодні за багатьма параметрами впритул наблизились до розвинених (мова йде здебільшого про так звані порогові країни). Ще, що найменше 10 - 15 з них опустяться нижче сьогоднішнього рівня. Така тенденція може бути змінена у більш тривалій перспективі лише у випадку суттєвого збільшення уваги до потреб бідних країн з боку світової громадськості, що є одним із основних питань у глобалізованому світі.

Така ситуація в черговий раз підкреслює суперечливість та недосконалість розвитку сучасного міжнародного фінансового середовища.

Серед них можна визначити таке явище, як економічний тероризм. Економічний тероризм - це суспільно небезпечні в національному або міжнародному масштабі дії, що призводять до порушень в нормальному функціонуванні міжнародної або національної економічної системи, економічній діяльності окремих суб’єктів економічної діяльності та економічного життя громадян.

До економічного тероризму також відносяться насильницькі дії, що спрямовані проти окремих громадян, установ і організацій, країн або груп країн. На відміну від тероризму звичайного, економічний тероризм здійснюється, як правило, без здійснення акцій, що призводять до вибухів, руйнувань, людських жертв тощо. Прояви економічного тероризму можна розглядати на кількох рівнях - міжнародному, національному, рівні громадян. На міжнародному рівні метою економічного тероризму є зміни в існуючій розстановці економічних і політичних сил. Економічний тероризм може мати на меті зниження показників регіональних фондових індексів, зниження курсу акцій тих чи інших компаній, зниження курсу колективної валюти (наприклад євро) тощо. В такому випадку дії економічного тероризму прямо пов’язані з процесами фінансової глобалізації, причому саме в плані посилення негативних її проявів. В якості однієї з цілей економічного тероризму на міжнародному рівні виступає зміна впливу традиційних центрів економічної могутності (США, Західної Європи, Японії). Одним із можливих проявів економічного тероризму на міжнародному рівні є штучні стрибки цін на золото, нафту, окремі метали тощо. На досягнення цілей економічного тероризму в міжнародному масштабі впливає розв’язання військових конфліктів, політичні потрясіння, дії тероризму звичайного. На національному рівні економічний тероризм має на меті підрив економічної системи конкретної країни та зміни її місця в світі за економічними показниками. Такий різновид економічного тероризму часто знаходиться у взаємозв’язку з цілями та завданнями, що ставить перед собою міжнародний рівень економічного тероризму. Найчастіше, дії національного рівня економічного тероризму відбуваються паралельно з проявами звичайного тероризму, а також політичних чинників внутрішнього та зовнішнього змісту. Прояви економічного тероризму на національному рівні можуть відбуватися шляхом підриву економічної безпеки країни, створення умов для зовнішньої економічної залежності, розвалу фінансово-кредитної системи країни, виснаження природних запасів та руйнування національного економічного потенціалу. Загальні схеми міжнародного рівня економічного тероризму також придатні для використання на національному рівні.

На рівні окремих громадян економічний тероризм призваний створити умови для повної економічної залежності громадян від інших суб’єктів (інших громадян, установ і організацій, держави тощо). В цьому напрямку економічний тероризм створює умови для відсутності будь-якої економічної самостійності громадян, що, в свою чергу призводить до втрати самостійності політичної. До економічного тероризму на рівні громадян відноситься позбавлення громадян майна, грошових заощаджень, внесків в установах банку, грошей, що знаходяться в цінних паперах тощо. Економічний тероризм проти громадян призводить до стану зневіри в можливості держави, повного економічного занепаду та має політичні наслідки. Як правило, наведений рівень економічного тероризму використовується поруч з національним та міжнародним рівнями. З точки зору фінансової глобалізації, одним із специфічних проявів економічного тероризму є події 11 вересня 2001 року в США. Саме тоді масштабні прояви тероризму звичайного (руйнація Всесвітнього торговельного центру в Нью-Йорку та частково будівлі Пентагону в Вашингтоні з використанням літаків цивільної авіації) призвели до досягнення цілей економічного тероризму. Внаслідок терористичних дій з використанням цивільної авіації та руйнування символів могутності США, виникла ситуація, яка вплинула на фондовий ринок, а також зачепила сфери страхування, авіаперевезення, літакобудування тощо. На початку листопада 2001 року індекс Dow Jones Industrial Average упав на 14,2%, досягши оцінки в 8235,81 пункту - мінімального рівня з часів фінансової кризи в серпні 1997 року індекс Standard & Poor’s 500 уперше з 13 жовтня 1998 року закрився нижче оцінки в 1000 пунктів - на рівні 965,8 пункту. Індекс компаній високотехнологічного сектора NASDAQ Composite досяг мінімального рівня з 8 жовтня 1998 року - 1423,18 пункту. Один за одним з’являлися повідомлення компаній про зниження прогнозних показників прибутку і масових звільнень співробітників, загальне число яких на наприкінці жовтня 2001 року досягло 60 тис. Ринкова капіталізація компаній у США знизилася більше ніж на 1,2 трлн. дол. Значно впали в ціні акції авіа - і технологічних компаній. За авіакомпаніями подешевіли цінні папери туристичних фірм. Нова оцінка сумарних страхових виплат у 73 млрд. дол. викликала падіння цін на акції страхових компаній. Продовжували падати котирування акцій виробника літаків Boeing Co., що заявив про намір звільнити 30 тис. чоловік і скоротити постачання авіаційної техніки. Знизилася вартість таких великих технологічних фірм, як Microsoft Corp., Cisco Systems Inc. і Intel Corp. Лише золотодобувні компанії і компанії медичного сектора продемонстрували значний ріст.

На початку листопада 2001 року продовжилося падіння котирувань акцій і європейських компаній. Фондові індекси Великобританії, Німеччини, Італії, Швейцарії й Іспанії вже досягли 4-літнього мінімуму. Сумарна капіталізація компаній індексу Dow Jones Stoxx 50, у розрахунок якого входять найбільші компанії зони євро, знизилася на 470 млрд. євро. За рахунок загальноглобалізаційних важелів, а також важелів фінансової глобалізації, були охоплені негативним впливом не лише безпосередньо США, а й інші регіони світу, в першу чергу країни, які відкриті для міжнародного руху товарів та капіталу.

Тобто, в кінці ХХ на початку ХХІ ст. значно зросла мобільність капіталу та регіональна диференціація його потоків, які пов’язані з проблемою лібералізації у фінансовому регулюванні; чітко окреслився його спекулятивний характер; активізувалися реверсні тенденції та волатильність світових фінансових ринків, що зумовлюють (провокують) глобальну фінансову нестабільність.

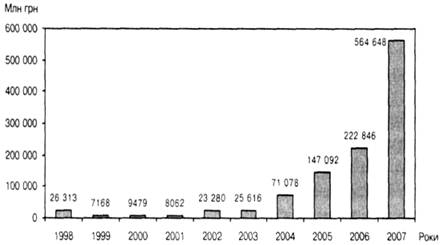

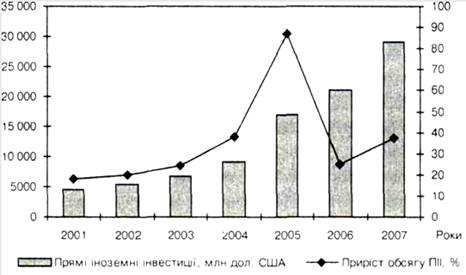

Фінансова глобалізація - перспективи української економікиУзагальнюючи вплив фінансової глобалізації на світовий економічний розвиток, доцільно виділити і перспективи української економіки у зв’язку з фінансовою глобалізацією. Що стосується впливу цивілізаційних аспектів фінансової глобалізації на розвиток економічної ситуації в Україні, то в силу специфіки економічного розвитку з часів набуття незалежності, державі дуже далеко до лідерства навіть серед країн Центральної та Східної Європи. На сьогодні можна говорити про слабкий рівень інтегрованості України до міжнародних економічних відносин. Прикладом ролі і місця України в міжнародних економічних відносинах можуть служити рейтинги провідних корпорацій світу, що будуються за ознаками ринкової капіталізації. Традиційний рейтинг 500 наймогутніших корпорацій світу (за показником ринкової капіталізації) газети Financial Times ніколи не включав українських підприємств, причому українські підприємства навіть не потрапляли до 100 провідних компаній Східної Європи. Нерозвиненість показника ринкової капіталізації в Україні не дозволяє створити загальнонаціональний індекс фондового ринку та використовувати такий індекс для порівняння з іншими країнами. Низькі показники розвитку фінансового ринку в Україні підтверджуються порівнянням з іншими країнами Центральної та Східної Європи. В наявності також традиційні труднощі з залученням в Україну іноземних інвестицій. Навіть не зважаючи на наслідок наведених подій, сфера залучення іноземних інвестицій є вкрай вразливою сферою в Україні. Існуючий стан процесу залучення іноземного капіталу в економіку України не дозволяє стверджувати про ефективність його надходження. Оцінюючи ситуацію в сфері залучення іноземного капіталу, слід зазначити, що загальна маса іноземних інвестицій в Україні, що була нагромаджена протягом років незалежності, є мізерною.

З урахуванням зазначених та інших факторів, які підтверджують неучасть України у світових фінансових процесах, одним із задекларованих напрямів стратегії економічного розвитку України є інтеграція у світовий фінансовий простір, який включає такі основні групи потоків капіталів: грошові та фінансові потоки, які пов’язані з рухом товарів та послуг (імпортно-експортні угоди), а також витрати, що пов’язані з туризмом; - прямі іноземні інвестиції, які передбачають не тільки трансферти фінансового капіталу, але й трансферт фізичного, людського та технологічного капіталу; - портфельні інвестиції та різні типи угод на ринках цінних паперів (включаючи спекулятивні операції). Взаємодія нашої країни з іншими країнами світу має відбуватися у всіх сегментах міжнародних фінансових відносин. Для цього доцільно здійснити ряд заходів, зокрема такі: - вступ до міжнародних організацій (зокрема, вступ до Світової організації торгівлі - СОТ), - позиціонування України на світових фінансових ринках і взаємодія з зарубіжними фінансовими інститутами для залучення інвестиційних і кредитних ресурсів. При цьому в якості позичальника виступає держава та інші суб’єкти економіки: корпорації, комерційні банки, фінансові інститути, органи місцевої влади; - запровадження нової стратегії відносин з МФО та ін. Слід наголосити на тих реаліях сучасного світового розвитку, з урахуванням яких має відбуватися практична реалізація зазначених завдань.

На сьогодні, курс, спрямований на форсований вступ у СОТ не має альтернатив. Але, крім позитивних вигод від членства у цій організації, необхідно врахувати і певні проблеми, з якими стикаються нерозвинені країни при цьому. Зокрема, вченими і практиками економістами доведено, що дотримання правил вільної торгівлі благотворно діє лише на економіки країн, що мають приблизно однаковий рівень розвитку. Участь у СОТ має різні наслідки для розвинутих і країн, що розвиваються. Експорт країн, що розвиваються, має переважно сировинну спрямованість, у той час як імпортують вони в основному високотехнологічні товари з більш розвинутих країн. Зняття митних бар'єрів стимулює розвиток товарообігу, однак збільшення товарообігу лише збільшує розрив в розвитку економік, що розвиваються, і промислово розвинутих країн. Отже, вступ України до СОТ має здійснюватися для вирішення наступних завдань: по-перше - вступати у СОТ, щоб колективно лобіювати поступки з боку багатих країн; по-друге - інтегруватися в ту регіональну зону вільної торгівлі, що найбільшою мірою відповідає задачам розвитку внутрішнього ринку.

Інтеграція України у світовий фінансовий простір можлива і за рахунок розвитку міжнародних кредитних відносин. Мова зокрема йде про активізацію запозичень суб’єктів вітчизняної економіки на зовнішніх ринках. При цьому корпорації, комерційні банки та органи місцевої влади зможуть позиціонувати себе в якості позичальників. А для комерційних банків розшириться спектр діяльності і послуг, що надаються, оскільки вони зможуть виступати не тільки як емітенти кредитних інструментів, а й як їх андеррайтери у випадку співпраці банків з органами місцевої влади і виконанні банками ролі лід-менеджерів муніципальних облігаційних позик. Але перспективи успішного розвитку цього напрямку інтеграції, в свою чергу потребує вирішення для України ряду питань, і в тому числі питання отримання рейтингів інвестиційного класу. Відомо, що чим вищий рейтинг має країна та її суб’єкти, тим нижча вартість отримання для них позичкових ресурсів на зовнішніх ринках. По-перше, це є актуальними для України в умовах високих процентних ставок на внутрішньому ринку країни. По-друге, в умовах реальної конкуренції вітчизняних фінансових інститутів із зарубіжними можна буде сподіватися і на зниження вартості запозичень на внутрішньому ринку. Тобто мова йде про інвестиційний рейтинг, як засіб стимулювання руху капіталу.

Історія глобалізаційних процесів свідчить про те, що піонерами при освоєнні інвестиційного ринку тієї чи іншої країни є транснаціональні корпорації (ТНК). Це пов’язано з їх більшими фінансовими можливостями щодо ризиків інвестування, аналітичними можливостями аналізу великих інвестиційних проектів та можливістю впливати на політику держави для створення більш прийнятних умов діяльності. Присутність відомих ТНК на ринку є сигналом про можливість вигідних інвестицій для інших, більш дрібних інвесторів. А одним із чинників, який приваблює ТНК та інших інвесторів, є показник конкурентоспроможності країни. У самому загальному виді конкурентоспроможність країни можна визначити як її здатність в умовах вільної сумлінної конкуренції робити товари і послуги, що задовольняють вимогам світового ринку, реалізація яких збільшує добробут країни і окремих, її громадян. Найбільш репрезентативний показник конкурентноздатності вперше був розроблений відомою міжнародною організацією - Світовим економічним форумом у 1986 році. Щорічна доповідь по конкурентноздатності країн на світовій арені до 1996 року готувалася під егідою Світового економічного форуму Міжнародним інститутом менеджменту і розвитку (Лозанна) із залученням матеріалів ще 23 міжнародних економічних інститутів. Згодом Світовий економічний форум і Міжнародний інститут менеджменту і розвитку стали публікувати окремі доповіді про конкурентоспроможність країн світу, використовуючи приблизно аналогічні методики визначення рейтингу країни в списку найбільш конкурентоспроможних країн світу. Для визначення рейтингу конкурентоспроможності у світових табелях про ранги використовуються багатофакторні векторні моделі, у яких враховується 381 показник. Вони згруповані у восьми агрегованих групах, зокрема таких:

- внутрішній економічний потенціал,

- зовнішньоекономічні зв'язки,

- державне регулювання,

- кредитно-фінансова система,

- інфраструктура,

- система управління,

- науково-технічний потенціал,

- трудові ресурси.

У розробленій методиці об'єктивні статистичні показники по кожній країні (близько 70 відсотків усіх показників) доповнюються суб'єктивними факторами - експертними оцінками аналітиків, опитуванням думки керівників великих корпорацій і ведучих економічних експертів по різних країнах. Кількість досліджуваних країн постійно збільшується, і в 1999 році аналіз проводився по 53 країнах світу, з яких більше половини відносяться до промислово розвитих країн, а інші - до нових індустріальних країн (НІК) і країн з перехідною економікою. За допомогою спеціально розробленої методики (з використанням економіко-математичних моделей) кожна країна ранжирується по кількості набраних балів, що визначають її місце на ієрархічній градації конкурентоспроможності. Більш високе місце свідчить не тільки про рівень розвитку продуктивних сил країни, але і гнучкості її економічної системи, здатної до перебудови відповідно до змін на світовому ринку. У доповіді Світового економічного форуму за 1999 рік про конкурентоспроможність країн світу перші десять місць розподілилися в такий спосіб: Сінгапур, США, Гонконг, Тайвань, Канада, Швейцарія, Норвегія, Люксембург, Великобританія і Нідерланди. Із середини 90-х років список найбільш конкурентоспроможних країн світу очолювали азіатські нові індустріальні країни - Сінгапур і Гонконг. Фінансові потрясіння на азіатських ринках, а також передача Гонконгу під юрисдикцію КНР вплинули на положення цих країн у світовій економіці і міжнародній конкурентоспроможності.

Інтеграція України у світове співтовариство відбувається і через трансформацію її взаємовідносини з міжнародними фінансово-кредитними установами. Такий вплив можна визначити з двох боків: з одного - відбувається переосмислення цілей і форм діяльності міжнародних фінансових інститутів. Ще фінансова криза в Азії 1997-1998 років виявила гострі протиріччя, пов’язані з процесами глобалізації в рамках теперішньої світової економіки та лібералізації світогосподарських відносин, а з іншого - з необхідністю їх ефективного регулювання на міжнародній основі. Крім цього - змінюється модель економічного розвитку країн - отримувачів допомоги, що пропонується міжнародними установами.

В цьому розумінні, фінансова глобалізація призводить з одного боку до підтягування рівня розвитку країн до певних „середніх показників” по групах країн в залежності від центрів фінансового впливу, з іншого - фінансова глобалізація досить жорстко стримує країни від надмірного руху вперед та від переходу до більш високо розвинутої групи. У той же час, можливості використання досвіду розвитку інших країн є вкрай важливим для України як для визначення її поточного місця в світі, так і для можливостей максимального використання позитивних впливів фінансової глобалізації та мінімізації впливів негативних.

Таким чином, виходячи з вищесказаного, можливо зробити висновок, що фінансова глобалізація виступає як важіль, за допомогою якого відбувається стимулювання процесу вирівнювання розвитку окремих країн, але вирівнювання в межах причетності чи непричетності до центрів економічного впливу.

Висновок

1. В структурі глобальних ринків завданням міжнародних фінансових відносин є, по суті, забезпечення міжнародної фінансової стабільності, яка має два фундаментальних аспекти - запобігання кризі (уникнення так званої “системної” кризи, коли банкрутства мають місце на певній території, секторі і розповсюджуються на міжнародні фінансові ринки, наражаючи їх небезпеку, як процес інфікування (зараження) /чи ефект “доміно”) і вихід з кризи (як фінансові і юридичні аспекти).

2. В кінці ХХ на початку ХХІ ст. значно зросла мобільність капіталу та регіональна диференціація його потоків, які пов’язані з проблемою лібералізації у фінансовому регулюванні; чітко окреслився його спекулятивний характер; активізувалися реверсні тенденції та волатильність світових фінансових ринків, що зумовлюють (провокують) глобальну фінансову нестабільність.

3. Можливо зробити висновок, що фінансова глобалізація виступає як важіль, за допомогою якого відбувається стимулювання процесу вирівнювання розвитку окремих країн, але вирівнювання в межах причетності чи непричетності до центрів економічного впливу.

Список літератури

1. Боринець С.Я. Міжнародні фінанси: Підручник. - К.: Знання-Прес, 2002. - 311 с.

2. Глобализация и национальные финансовые системы. - М.: Весь мир, 2005. - 320 с.

3. Глобализация экономики, региональная интеграция, влияние этих процессов на положение трудящихся государств-участников СНГ. - М.: Профиздат, 2002. - 400 с.

4. Инфрмационная экономика и динамика переходных процессов. - М.: Бизнес-Юнитек, 2003. - 300 с.

5. Качалич А.Г. Валютная политика стран с трансформируемой экономикой в условиях финансового глобализма. - М.: Экономистъ, 2006. - 169 с.

6. Московский юридический форум "Глобализация, государство, право, XXI век". По материалам выступлений. - М.: Городец, 200". - 240 с.

7. Шемет Т.С. Міжнародні фінанси: Підручник / За заг. ред. А. А. Мазаракі. - К.: Київ. нац. торгово.-екон. ун-т, 2000. - 336 с.

Похожие работы

... впливу фінансової глобалізації на розвиток фондового ринку, тож дослідження характеру цього впливу в умовах фінансової кризи є особливо актуальним. фондовий міжнародний капітал фінансовий Вплив фінансової глобалізації на фондовий ринок України Вітчизняний фондовий ринок було створено за дуже короткий період часу. Кількісну динаміку розвитку фондового ринку за період 2003—2010 років наведено в ...

... з метою зміцнення своєї ролі у світовій економіці. При існуючій розбіжності думок стосовно включення України у МПП та світогосподарські зв’язки є зрозумілим і безсумнівним те, що без оздоровлення економіки через структурну перебудову і без створення дійових законодавчих, організаційних, матеріальних і технічних підвалин гідне входження України у світове господарство неможливе. У «Плані для Є ...

... експортерів, сприяння реалізації інноваційних проектів і проектів з розвитку енергозберігаючих технологій; РОЗДІЛ 3 ЗАХОДИ ЩОДО ДЕМПФІНУВАННЯ ТА ПОДОЛАННЯ НАСЛІДКІВ СВІТОВОЇ БАНКІВСЬКОЇ ФІНАНСОВОЇ КРИЗИ В УКРАЇНІ 3.1 Основні важелі та шляхи демпфінування у вітчизняній практиці Аналіз ефективності пропозицій по основним важелям та шляхам демпфінування у вітчизняній практиці наслідків ...

... міжгалузевих балансів фундаментальної аналітичної цінності вимагає принципово нових методологічних і методичних підходів, які б враховували процеси небувалої структурної та валютно-фінансової мінливості, а також стан руйнівної гіперстагфляції перехідного періоду в українській економіці. Потрібна й принципово нова працююча модель, яка б відбивала складні, суперечливі структурні процеси. В кризових ...

0 комментариев