Курсовая работа по бухгалтерскому учёту на тему:

Выполнил студент гр.6212 Круткин Д.П.

Московский Государственный Индустриальный Университет

Кафедра: "Бухгалтерский учёт и аудит"

Москва 2001 г.

Общие положения.

Ни одна организация не обходится без использования в производственной деятельности различных объектов нематериальных активов. Их наличие обеспечивает настоящее и будущее ее становление и развитие. На сегодняшний день нематериальные активы стали неотъемлемой частью хозяйственной деятельности предприятия.

Сегодня состояние промышленной, строительной и прочих индустрии требует их совершенствования, а конкуренция между субъектами внутри страны и внешними производителями налагает новые обязанности на организацию при обновлении ассортимента и повышении качества изготовляемой продукции, выполняемых работ и услуг. Одним из инструментов, обеспечивающих выполнение указанных задач, выступают нематериальные активы, потому что в их составе большой удельный вес занимают: технологические разработки, проектно-технические работы, интеллектуальная собственность (патенты, изобретения, "ноу-хау"), маркетинговые разработки и др.

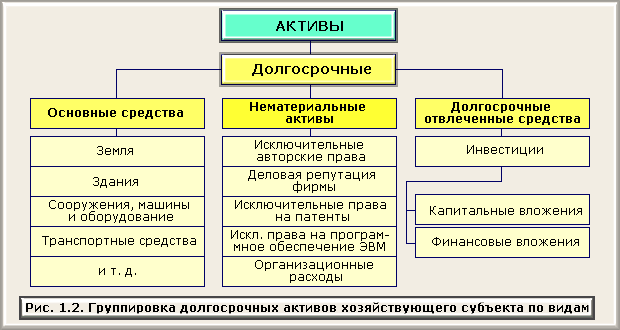

Нематериальные активы - самостоятельная часть хозяйственных средств организации, а именно внеоборотных активов. Для их учета в Плане счетов предусмотрены два счета: 04 "Нематериальные активы" - активный, 05 "Амортизация нематериальных активов" - пассивный.

К нематериальным активам относят долгосрочные неосязаемые активы, которые не имеют материальную форму, но приносят доход предприятию. Их ценность - в долгосрочных правах или преимуществах, которые они дают владельцу.

Более развёрнуто нематериальные активы можно охарактеризовать как права, возникающие:

- из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

- из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

- из прав на "ноу-хау" и др.

Кроме того, к нематериальным активам могут относиться:

- организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал);

- деловая репутация организации.

В составе счета 04 они учитываются по первоначальной стоимости, т. е. стоимости приобретения и создания, включающей все затраты, произведенные организацией до момента передачи объекта в эксплуатацию (создания объекта, который сможет приносить доход). Все указанные затраты носят характер капитальных вложений организации.

Нематериальные активы поступают на предприятие:

- в качестве вкладов в уставный капитал акционерных обществ, товариществ, совместных и прочих предприятий в стоимости, определяемой по договоренности сторон;

- за плату от других предприятий и лиц — в стоимости исходя из фактических затрат;

- при безвозмездном получении от других предприятий и лиц в стоимости, устанавливаемой экспертным путем.

Выбытие нематериальных активов имеет место при:

- реализации их по договорной стоимости;

- безвозмездной передаче другим предприятиям;

- списании в связи с полным износом и потерей доходных свойств;

- внесении объектов нематериальных активов в качестве вкладов в уставный капитал совместных или дочерних фирм, акционерных обществ и др.

Централизованно Правительством РФ указаны две границы нематериальных активов: минимальный срок использования более 1 года, максимальный срок использования (если иное не установлено) 10 лет.

Путем амортизации организация возмещает первоначальную стоимость нематериальных активов, включая последнюю в состав расходов (себестоимость).

Нематериальные активы приобрели статус долгосрочных инвестиций, что установлено Положением по бухгалтерскому учету долгосрочных инвестиций (Минфин РФ от 30.12.93г. № 160).

Для сбора затрат по приобретению и созданию нематериальных активов используется счет 08 "Капитальные вложения" с открытием субсчета "Приобретение нематериальных активов".

В состав нематериальных активов, включаемых в объем капитальных вложений, входят: приобретение права пользования земельными участками, природными ресурсами, патенты, программные продукты, проектно-изыскательские работы, научно-исследовательские разработки, торговые марки и товарные знаки, монопольные права и привилегии, включая лицензии на определенные виды деятельности, организационные расходы, стоимость брокерских мест или прав пользования брокерским местом, организационные расходы на подготовку документов и рекламу, имеющих место до регистрации фирмы и др. Сюда же, что особенно важно для организаций, включаются и затраты на собственные разработки различных объектов нематериальных активов.

В бухгалтерском учёте - нематериальные активы учитываются по стоимости их приобретения, которая определяется:

1.По цене договоренности сторон, например, когда учредитель осуществляет вклад в уставной капитал;

2.По фактической стоимости приобретения, когда нематериальные активы приобретаются у других лиц за плату;

3.По цене, установленной экспертной оценкой, когда нематериальные активы поступают безвозмездно.

Кроме затрат на приобретение нематериальных активов, организация может нести дополнительные расходы по доведению объектов до условий эксплуатации, в которых они пригодны к использованию в запланированных целях. В бухгалтерском учете факт передачи нематериальных активов в эксплуатацию оформляется актом передачи (п. 5.2 Положения) с использованием счетов 08 и 04.

Кроме того, при покупке предприятия на аукционе у организации-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества.

Все нематериальные активы оцениваются в бухгалтерском учете по первоначальной стоимости, т.е. в сумме фактических затрат, включающих расходы на их приобретение, на получение консультаций, связанных с защитой прав, затраты на маркетинговые исследования.

Первоначальная стоимость нематериальных активов погашается путем начисления износа и включения его в издержки производства или обращения. Величина ежемесячной суммы износа определяется по нормам, рассчитанным предприятием самостоятельно, исходя из первоначальной стоимости и срока полезного использования нематериальных активов, а именно того срока, в течение которого данный вид нематериальных активов приносит доходы предприятию.

Учет поступления нематериальных активов.

Учет операций, связанных с движением нематериальных активов, в том числе и прав на объекты интеллектуальной собственности, осуществляют на балансовых счетах 04 "Нематериальные активы", 05 "Амортизация нематериальных активов", 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 2 "НДС по приобретенным нематериальным активам", и счете 48 "Реализация прочих активов".

Балансовый счет 04 "Нематериальные активы" предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на праве собственности. Учет нематериальных активов на счете 04 осуществляют в первоначальной оценке.

При наличии нескольких видов нематериальных активов значительной стоимости целесообразно для каждого вида активов открывать субсчета в соответствии с классификацией нематериальных активов, принятой в организации.

Нематериальные активы могут быть внесены учредителями (собственниками) организации в счет их вкладов в уставный капитал организации, получены безвозмездно, приобретены организацией в процессе ее деятельности.

Организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, складываются из расходов на услуги консультантов, на рекламные мероприятия, регистрационные и другие сборы, на подготовку документов и других расходов, кроме организационных расходов каждого из участников предприятия, а также из деловой репутации организации. Сумма организационных расходов также учитывается на счете 04 "Нематериальные активы".

На счете 04 "Нематериальные активы" также учитываются приобретенные отдельные квартиры в объектах жилого фонда.

Объекты нематериальных активов, внесенные учредителями в счет их вкладов в уставный капитал организации, оцениваются по договоренности сторон. В уставный капитал в качестве интеллектуальной собственности вносятся не сами объекты интеллектуальной собственности, а права на их использование, возникающие из соответствующих договоров и иных охранных документов.

Нематериальные активы, внесенные в качестве вклада в уставный капитал, приходуются по дебету счета 04 "Нематериальные активы" с кредита счета 75 "Расчеты с учредителями". Первичными документами, на основании которых делается вышеуказанная запись, являются:

- учредительный договор;

- авторский и иные договоры о передаче имущественных прав на объекты авторского и смежного права;

- договоры об уступке патентов, свидетельств на объекты промышленной собственности;

- акт приемки-передачи.

Стоимость нематериальных активов, безвозмездно полученных от юридических лиц, включается в состав доходов от внереализационных операций.

Нематериальные активы, полученные от физических лиц, приходуется как безвозмездно полученное имущество, но их стоимость не увеличивает налогооблагаемую базу по налогу на прибыль. Первичными документами, на основании которых в бухгалтерском учете отражается операция по безвозмездному поступлению нематериальных активов, являются:

- договор;

- акт экспертной оценки с указанием рыночной стоимости;

- акт приемки-передачи.

В отчете о прибылях и убытках за отчетный период отражается определяемая в установленном порядке сумма дохода, связанная с получением безвозмездно активов (включая нематериальные активы), в том числе и по договорам дарения. Нематериальные активы, безвозмездно полученные от других организаций или физических лиц, а также в качестве субсидий правительственного органа, отражают по дебету счета 04 и кредиту счета 80 "Прибыли и убытки".

Услуги оценщика по определению стоимости полученных безвозмездно нематериальных активов компенсируются за счет чистой прибыли предприятия, так как они не связаны с производственной деятельностью. Они также не могут быть отнесены на стоимость полученного имущества.

Затраты на приобретение и создание нематериальных активов относятся к долгосрочным инвестициям и отражаются по дебету счета 08 "Капитальные вложения", со списанием с кредита расчетных, материальных и других счетов. После принятия на учет приобретенных или созданных нематериальных активов их отражают по дебету счета 04 "Нематериальные активы" с кредита счета 08.

В бухгалтерском учете операция по приобретению нематериальных активов у других организаций отражается следующим образом.

Дебет 08, Кредит 76 - долгосрочные инвестиции,

Дебет 19, Кредит 76 - сумма НДС по долгосрочным инвестициям,

Дебет 08, Кредит 94 - оплаченные проценты банка на приобретение долгосрочных инвестиций,

Дебет 04, Кредит 08 - оприходованы нематериальные активы,

Дебет 76, Кредит 51 - произведены расчеты с кредиторами,

Дебет 68/НДС, Кредит 19 - принят в зачет бюджету НДС по нематериальным активам.

Поступление нематериальных активов в порядке бартера также первоначально отражают на счете 08 с кредита счета 60 "Расчеты с поставщиками и подрядчиками" или 76 "Расчеты с разными дебиторами и кредиторами" с последующим оприходованием по дебету счета 04 с кредита счета 08. Переданные в порядке бартера объекты имущества списывают с кредита соответствующих счетов, т.е. 01, 10, 12, 40 и др., в дебет счетов реализации (46, 47, 48).

Выявленные при инвентаризации и других проверках расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке: основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, приходуются по рыночной стоимости на дату инвентаризации и зачисляются соответственно на финансовые результаты у коммерческой организации или увеличение финансирования (фондов) у бюджетной организации с последующим установлением причин возникновения излишка и виновных лиц.

Нематериальные активы (патенты, разработки), которые были выявлены в ходе инвентаризации, могут быть поставлены на балансовый учет по рыночной стоимости.

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, на данный или аналогичный вид имущества. Действующая цена должна быть подтверждена документально или экспертным путем.

Рыночная стоимость может быть определена с помощью независимых оценщиков, однако расходы по независимой оценке должны быть оплачены за счет чистой прибыли предприятия, так как они непосредственно не связаны с производственной деятельностью.

Пример 1:

ЗАО «Сирин» имеет на балансе пейджер, учтенный в составе малоценных и быстроизнашивающихся предметов. Предприятие перешло к другому оператору пейджинговой связи и за подключение заплатило 24 у. е. (в том числе НДС - 4 у. е.). Затраты на подключение включены в состав нематериальных активов.

Курс 1 у. е. на дату оплаты подключения составил 27,8 руб.

В бухгалтерском учете предприятия делаются следующие проводки:

ДЕБЕТ 08 КРЕДИТ 76

- 556 руб. ((24 у. е. - 4 у. е.) х 27,8 руб.) - отражены затраты на подключение к сети пейджинговой связи;

ДЕБЕТ 19 КРЕДИТ 76

- 111,2 руб. (4 у. е. х 27,8 руб.) - учтен налог на добавленную стоимость по затратам на подключение к сети пейджинговой связи;

ДЕБЕТ 04 КРЕДИТ 08

- 556 руб. - затраты на подключение учтены в качестве нематериального актива;

ДЕБЕТ 76 КРЕДИТ 51

- 667,2 руб. (556,0 + 111,2) - перечислены денежные средства в оплату подключения пейджера;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- 111,2 руб. - отнесен на расчеты с бюджетом налог на добавленную стоимость;

ДЕБЕТ 26 КРЕДИТ 05

- 2,32 руб. (556 руб. : 20 лет : 12 мес.) - ежемесячно отражается начисление амортизации нематериального актива.

Пример 2:

Предприятие приобрело в июне программное обеспечение стоимостью 240000 р., включая НДС. Затраты за услуги, связанные с консультированием по вопросам использования программного обеспечения, оплаченного фирмой составили 36900 р., включая НДС.

В бухгалтерском учётё предприятия делаются следующие проводки:

- Дебет 76 Кредит 51 (240000 р.)

оплата поставщику за программное обеспечение

- Дебет 76 Кредит 51 (36900 р.)

оплата за консультации

- Дебет 08-6 Кредит 76 (200000 р. без НДС) приобретение программных продуктов за счет капитальных вложений

- Дебет 19-2 Кредит 76 (40000 р.)

отражается НДС, оплаченный в июне при приобретении программных продуктов

- Дебет 08-6 Кредит 76 (30700 р.) без НДС учтены приобретенные услуги за консультирование

- Дебет 19-2 Кредит 76 (6200 р.)

отражен НДС оплаченный за услуги по консультированию

- Дебет 04 кредит 08 (230700 р.) без НДС оприходовано поступившее программное обеспечение на балансе купленных за счет капитальных вложений

- Дебет 68 Кредит 19 (6700 р.)

списание НДС за июль в размере 1/6 части уплаченной в июне.

Учёт амортизации нематериальных активов.

Амортизация по нематериальным активам начисляется ежемесячно на условиях, разработанных организацией самостоятельно. Главными критериями здесь выступают: срок полезного использования объектов или степень потери ими моральных качеств, или конкурентоспособности продукции, производимой с их помощью.

В процессе своей хозяйственной деятельности, путём начисления амортизации по нематериальным активам, организация возмещает расходы, связанные с их приобретением, даже если это был вклад в уставный капитал или они получены безвозмездно, но были включены в налогооблагаемую базу по прибыли. Твёрдо установленных норм и нормативов отчислений по нематериальным активам нет, поэтому организации приходится самостоятельно разрабатывать условия амортизации нематериальных активов через учётную политику.

По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

- линейным способом исходя из норм, исчисленных организацией на основе срока их полезного использования;

- способом списания стоимости пропорционально объему продукции (работ, услуг).

Если срок полезного использования нематериальных активов определить невозможно, то нормы амортизационных отчислений устанавливаются в расчете на 10 лет (но не более срока деятельности организации).

По нематериальным активам, полученным по договору дарения и безвозмездно в процессе приватизации, приобретенным с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств), и нематериальным активам бюджетных организаций амортизация не начисляется.

К нематериальным активам, стоимость которых не переносится в установленном порядке на издержки производства или обращения, относятся также организационные расходы организации, товарные знаки и знаки обслуживания.

Различают состав нематериальных активов в зависимости от способа начисления амортизации:

- нематериальные активы, срок использования которых указан в сопроводительном документе (лицензия, права пользования патентом и др.);

- нематериальные активы, по которым организация самостоятельно устанавливает срок их полезного использования, исходя из условий производства, технологий, морального износа ("ноу-хау", научно-технические разработки, программные продукты и др.);

- нематериальные активы, срок полезного использования которых определить невозможно. Законодательством установлен предельный срок – 10 лет.

Сумма ежемесячно начисляемой амортизации учитывается по кредиту счёта 05 "Амортизация нематериальных активов" и на счетах учёта производственных затрат:

- дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", если объекты нематериальных активов имели прямое использование при изготовлении данного продукта, работ, услуг;

- дебет счетов 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Издержки обращения", если нематериальные активы носят общий характер, т. е. общепроизводственных, общехозяйственных расходов или издержек обращения.

Согласно изменениям к Плану счетов бухгалтерского учёта амортизация по некоторым объектам нематериальных активов может начисляться без использования счёта 05 "Амортизация нематериальных активов". Например, объекты, приобретённые на аукционе или на конкурсной основе, на счёте по учёту хозяйственных средств (01, 10, 12) учитываются по оценочной стоимости, а на счёт 04 "Нематериальные активы" относится разница между ценой приобретения и оценочной стоимостью. Эта разница в стоимости имущества будет амортизироваться в течение 10 или более лет и отражается она на дебете счетов 26, 44 и кредите счёта 04. На счёте 04 такие объекты будут учитываться по остаточной стоимости.

Учёт выбытия нематериальных активов.

Как и основные средства, нематериальные активы в процессе эксплуатации переносят свою стоимость на себестоимость продаваемой продукции постепенно в виде износа (амортизации).

Причинами выбытия нематериальных активов могут быть различные факторы:

- истечение срока использования (лицензии, патента, права пользования и др.);

- ликвидация, моральный износ;

- безвозмездная передача;

- взнос в уставный капитал другой организации;

- передача в совместную деятельность;

- реализация на сторону.

Основанием для списания выбывших нематериальных активов являются акты передачи нематериальных активов, акты на их списание, протоколы собрания акционеров или участников совместной деятельности.

По указанным причинам выбывают объекты нематериальных активов, по которым начисляется амортизация по счёту 05 "Амортизация нематериальных активов". Для учёта выбытия нематериальных активов будут использованы счета:

- 04 "Нематериальные активы" – в сумме первоначальной стоимости;

- 05 "Амортизация нематериальных активов" – в сумме начисленного износа;

- 48 "Реализация прочих активов" с указанием сумм финансового результата от выбытия нематериальных активов.

Счёт 48 здесь будет выполнять роль операционно-результативного счёта по всему объёму выбывающих из эксплуатации объектов нематериальных активов. Этими результатами могут быть:

- прибыль (счёт 80 "Прибыли и убытки");

- фонды и их использование (счёт 88 и др.).

Инвентаризация нематериальных активов.

Цель инвентаризации – выявить фактическое наличие и качественное состояние нематериальных активов предприятия. Инвентаризацию проводит комиссия не реже одного раза в год перед составлением годового отчёта.

При инвентаризации нематериальных активов необходимо проверить наличие документов, подтверждающих права организации на их использование; правильность и своевременность отражения нематериальных активов в балансе.

Выявленные при инвентаризации нематериальных активов расхождения фактического наличия имущества с данными бухгалтерского учёта регулируются в соответствии с Положением о ведении бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации.

Нематериальные активы, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты или увеличение финансирования (фондов) с последующим установлением причин возникновения излишка и виновных в этом лиц.

Недостачи нематериальных активов относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства, обращения или уменьшение финансирования (фондов).

Бухгалтерский аспект учёта нематериальных активов на примере "ноу-хау".

Знание правовых и финансовых аспектов пользования нематериальными активами открывает для организации новые возможности получения прибыли. Одним из источников прибыли является интеллектуальная собственность - ноу-хау. К ноу-хау относится техническая, организационная или коммерческая информация, составляющая секрет производства.

Это позволяет организации увеличивать прибыль, остающуюся в ее распоряжении после уплаты налогов. Напрямую это связано с тем, что во многих организациях применяются свои технологии и схемы бизнеса. Причем можно сказать наверняка, что в каждом единичном случае либо руководителем, либо сотрудником разработаны и внедрены свои оригинальные схемы: продаж, рекламирования продукции, товаров, работ и услуг, их продвижения на российском и зарубежном рынках; страхования; документооборота, которые при правильном оформлении в качестве нематериальных активов, использующихся в уставной деятельности, смогли бы повлиять на финансовые результаты деятельности организации, поскольку связанные с их разработкой затраты могли бы быть включены бухгалтерией в себестоимость выпускаемой продукции, выполняемых работ и оказываемых услуг.

Вовлечение таких ноу-хау в хозяйственный оборот и позволит предприятию получить дополнительную прибыль, заключая договоры на их коммерческое использование.

Для того чтобы организация могла учитывать ноу-хау как объект нематериальных активов, необходимо соблюдать следующие условия:

1) участие в процессе производства, что должно быть подтверждено учетными документами;

2) использование этого объекта должно приносить доход;

3) срок полезного использования объекта должен быть более одного года.

Отсутствие должным образом оформленных затрат по нематериальным активам - это прямое уменьшение собственных средств организации, поэтому необходимо правильно отражать затраты по созданию нематериальных активов, в частности государственную пошлину за регистрацию и плату за нотариальное оформление прав на такие объекты.

Список литературы

1. Козлова Е.П. и др. Бухгалтерский учёт в организациях. М.:Финансы и статистика, 2000

2. Козлова Е.П. и др. Бухгалтерский учёт. М.:Финансы и статистика, 1994

3. Новый план счетов бухгалтерского учёта. М.:Проспект, 1998

4. Щадилова С.Н. Основы бухгалтерского учёта. М.:ИКЦ "ДИС", 1997

5. Справочная правовая система "Гарант"

6. Журнал "Главбух" №22 от 11.2000

Похожие работы

... исходя из рыночных цен, сложившихся на момент передачи, но не ниже цен, определённых с учётом фактической себестоимости и прибыли, исчисленной по предельному уровню рентабельности, установленному для предприятий-монополистов. 2. Аудит операций с нематериальными активами ООО «Альфа» Рассмотрим, как проводится аудит операций с нематериальными активами на ООО «Альфа»: 1. ООО «Альфа» ...

... .), то есть 100 000х21,88 / 100 = 21 880 руб., так как первоначальная стоимость брокерского места содержит НДС в размере 28 %. 4. Аудит учёта нематериальных активов Целью аудита нематериальных активов является установление соответствия применяемой предприятием методики учёта нематериальных активов требованиям нормативных актов, регулирующих формирование себестоимости продукции (работ, услуг) ...

... или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: 1) не имеет материально-вещественной ( ...

... внеоборотные активы». К счёту 08 могут быть открыты субсчета по видам внеоборотных активов. Сальдо по счёту 08 отражает величину вложений организации в незавершённое строительство, незаконченные операции по приобретению основных средств, нематериальных активов. По дебету счёта учитываются фактические затраты, по кредиту отражается списание при оприходовании активов: Пример: Д 08 К 60, 76, 71, ...

0 комментариев