Содержание

Введение

Глава 1. Сущность бюджетной политики

1.1 Понятие бюджета. Принципы бюджетной системы.

1.2 Понятие, цели и задачи бюджетной политики

2. Бюджетная политика РФ на современном этапе

2.1 Бюджетная политика РФ на 2008-2010 гг.

2.2 Расходные обязательства Российской Федерации

2.3 Основные направления бюджетной политики в период кризиса

Заключение

Список литературы

Введение

В настоящее время Россия вступила в качественно новый этап развития. Мировое сообщество признало российскую экономику как рыночную структуру, происходит относительная стабилизация экономики и финансов, расширяются социальные функции государства и местных органов самоуправления. Нынешний этап развития России в целом можно охарактеризовать как этап государственного, экономического, финансового и социального реформирования. В то же время нельзя не отметить и тот факт, что многие реформы не дают пока желаемого результата. Важнейшей причиной тому обычно называют отсутствие достаточной и стабильной финансовой базы. Однако, в конечном счете, все упирается в отсутствие целостной научно обоснованной концепции, стратегии и тактики развития государственного (муниципального) финансового хозяйства.

В современных условиях проблемы формирования и реализации на практике эффективной бюджетной политики в масштабах всей страны в целом и на субфедеральном уровне приобретают особую значимость. Последний аспект является сейчас наиболее важным. Финансовая стабильность такой огромной страны, как Россия, будет гарантирована только при условии финансового благополучия ее многочисленных территорий. Отсюда - значимость проблем разработки концепции эффективной бюджетной политики.

Целью данной курсовой работы является изучение бюджетной политики РФ. Для достижения данной цели необходимо решить следующие задачи:

· определить понятие бюджета;

· рассмотреть принципы бюджетной системы;

· рассмотреть понятие, цели и задачи бюджетной политики;

· проанализировать бюджетную политику РФ на современном этапе;

· рассмотреть расходные обязательства РФ

· выделить основные направления бюджетной политики в период кризиса.

Глава 1. Сущность бюджетной политики 1.1 Понятие бюджета. Принципы бюджетной системы

Государственный бюджет занимает центральное место в системе государственных финансов. Государственный бюджет – это финансовый план государства на текущий финансовый год, имеющий силу закона. По определению Бюджетного кодекса Российской Федерации, бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализация приоритетных экономических задач и т.д.

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной.

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

Расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой политики. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие расходов. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

Бюджетная система - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Организационное построение бюджетной системы всецело зависит от формы государственного устройства. Бюджетная система унитарных государств включает в себя два уровня: государственный бюджет и местные бюджеты. У государств с федеративным устройством наряду с федеральным и местными бюджетами выделяются бюджеты субъектов федерации (штатов в США, Бразилии, Индии; земель в Германии; республик, краёв, областей и автономных округов в России). Однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней не входят в бюджеты вышестоящих уровней.

Таким образом, бюджетная система России, как федеративного государства состоит из трёх уровней:

- первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Совокупность бюджетов всех уровней образует консолидированный бюджет. Консолидированный бюджет определяется Бюджетным кодексом как свод бюджетов всех уровней на соответствующей территории.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований![]()

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты всех субъектов федерации. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются и служат для аналитических и статистических целей.

1.2 Понятие, цели и задачи бюджетной политикиПолитика (от др. греч.) означает искусство управления государством. В широком смысле политика — это концепция специальной деятельности по защите и реализации интересов одних субъектов в противовес интересам других, в узком смысле — совокупность мероприятий, деятельность субъекта по достижению определенных целей. Второе определение по существу не отличается от смыслового содержания термина «менеджмент», а поэтому представляется нам неправомерным в научном обороте. В дальнейшем под государственной деятельностью в данном смысле будем понимать государственный менеджмент, или государственное управление, задачей которого является реализация государственной политики.

Любая политика — это отношения минимум двух субъектов по поводу защиты и реализации собственного интереса относительно какого-либо объекта (материальных, социальных, сенсорных и других жизненных ценностей). Соответственно политика может быть классифицирована:

· по типу объекта (социальная, экономическая);

· по виду субъекта (частная, коллективная, государственная).

Политика государства — это концепция отношений по поводу и реализации государственных интересов, устройства, систем общественного правопорядка. Политика государства рыночной экономики — это совокупность экономических, политических, военных и правовых мероприятий, осуществляемых органами государственной власти в целях, прежде всего, сохранения и развития существующего государственного устройства, государственного аппарата, частной собственности и имущих категорий населения

Поскольку государство само не производят каких-либо ценностей, то его существование возможно исключительно за счет отчуждения средств производителей и других имущих экономических субъектов. Главное звено социально-экономической политики образует финансовая политика, охватывающая отношения по поводу денежной системы страны, страхования, цен, доходов и расходов государства. В составе финансовой политики государства выделяют бюджетную политику, которая обеспечивает изъятие и целенаправленное использование денежных средств.

Составными частями бюджетной политики являются:

· фискальная, или налоговая, политика;

· инвестиционная политика.

В фискальной, или налоговой, политике сталкиваются интересы госаппарата, предпринимателей и наемных работников, что предполагает выбор того или иного фискального курса, принципов налоговой политики. Среди последних наибольшую известность получили:

· максимальное обложение получаемых и имеющихся жизненных ценностей субъектов;

· обложение согласно платежеспособности экономических субъектов;

· обложение согласно взаимовыгодности плательщиков и государства;

· принцип пожертвования со стороны экономических субъектов.

Выбор и соотношение принципов в конкретной практике налогообложения в значительной степени определяются характером государственного устройства, спецификой исторического момента и другими факторами. Так, первые два принципа широко использовались тоталитарными режимами, когда интересы правящей государственной верхушки, поддерживаемой силовыми структурами, ставились на первое место. Ведь чем больше налогов, тем выше доля внутреннего продукта у государства, тем оно мощнее и сильнее. И наоборот, последние принципы (взаимовыгодность и пожертвование) характеризуют демократический строй, когда граждане страны через выборную систему государственного аппарата диктуют курс и ход фискальной политики.

Здесь существует классическое объективное положение: любой выбор принципов должен гарантировать минимум жизненных благ для существования и воспроизводства рабочей сипы как единственного реального источника богатства, фундамента общества и государства.

Инвестиционная политика охватывает большой комплекс проблем, среди которых основными являются:

· соотношение реализации запросов потребителей и производителей, отражающееся в пропорции текущих инвестиций и инвестиций развития;

· соотношение интересов различных субъектов-потребителей, определение пропорций ассигнований на финансовое обеспечение содержания госаппарата, неимущего населения, экономически состоятельных слоев и т.д.;

· обеспечение прожиточного минимума гражданам страны.

Таково общее содержание бюджетной политики. Значение ее огромно, ибо ею определяется экономическая, финансовая основа функционирования государства и жизнедеятельности всего общества.

Пути развития и решения проблем бюджетной политики находят выражение в ежегодном бюджетном послании Президента РФ. Вся сложность заключается в их последовательной реализации.

В основу формирования и реализации бюджетной политики положены стратегические целей развития страны, определенных в ежегодных Посланиях Президента Российской Федерации.

Главной целью является повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья. В сфере его прямой ответственности - удовлетворение потребностей граждан в качественном и доступном жилье, услугах образования, здравоохранения, культурном и духовном развитии, информации, досуге, безусловное выполнение всех законодательно установленные социальных гарантий, в том числе - пенсионное и социальное обеспечение, социальная защита граждан, нуждающихся в государственной помощи.

Основа для решения социальных проблем - высокие темпы устойчивого экономического роста, обеспечивающего создание новых рабочих мест, рост заработной платы в экономике, расширению финансовых возможностей государства. Для этого, прежде всего, необходимо поддерживать финансовую стабильность (низкую инфляцию и стабильность национальной валюты), определяющей степень доверия людей к государству. Важное значение имеет снижение налоговой нагрузки на экономику и административных барьеров, защита прав собственности, обеспечение экономическую свободы и условий равной конкуренции. Государство должно поддерживать развитие транспортной, коммуникационной и энергетической инфраструктуры, авиа– и судостроения, экспорта интеллектуальных услуг, космической отрасли и других стратегических отраслей экономики.

Обеспечение обороноспособности и безопасности - необходимое условие для развития страны. Социальный прогресс невозможен в стране, граждане которой страдают от военных конфликтов, терроризма, преступности, стихийных бедствий. Разрушительный потенциал насилия, природных и техногенных катастроф постоянно растет, и долг государства - сделать все для защиты граждан от этих угроз. Обеспечение высокой боеготовности Вооруженных сил, их техническое переоснащение, создание профессиональной, мобильной армии, борьба с терроризмом и распространением оружия массового поражения, предупреждение локальных конфликтов, предотвращение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий входят в число основных приоритетов бюджетных расходов.

Создание условий для будущего развития - важнейшая миссия социально ответственного государства. Люди должны быть уверены в завтрашнем дне, убеждены в том, что их дети и внуки будут благодарны старшим поколениям, заложившим основы будущего процветания страны в целом, а значит и каждой семьи в отдельности. Развитие природного и научного потенциала, конкурентоспособной системы образования, формирование инновационной среды, поддержка передовых технологий, обеспечение прав и свобод граждан, развитие демократии и гражданского общества, эффективная организация самого государства, борьба с коррупцией - необходимые предпосылки для достижения этой цели. Непосредственный вклад в ее достижение должно внести комплексное решение демографической проблемы.

Достижение многих из них определяется не только их финансовым обеспечением, но и эффективностью правового регулирования, способностью государства принимать справедливые законы и добиваться их исполнения. Значительный вклад вносят, в рамках законодательно установленных полномочий и ответственности, органы государственной власти субъектов Российской Федерации и органы местного самоуправления. Целый ряд публичных обязательств исполняется за счет государственных внебюджетных фондов.

Однако решающий вклад в реализацию стратегических целей развития страны вносит федеральный бюджет. Основные его параметры существенно влияют на уровень инфляции, динамику валютного курса, налоговую нагрузку и другие условия экономического развития. Финансовое обеспечение деятельности государства в стратегических сферах деятельности и наиболее значимых социальные гарантии осуществляется за счет средств федерального бюджета. Наконец, из федерального бюджета предоставляются значительные объемы трансфертов бюджетам субъектов Российской Федерации и бюджетам государственных внебюджетных фондов Российской Федерации.

Именно поэтому конкретные требования к бюджетной политике ежегодно формулируются в Бюджетном послании Президента Российской Федерации.

2. Бюджетная политика РФ на современном этапе 2.1 Бюджетная политика РФ на 2008-2010 гг.

Во исполнение поручения Президента Российской Федерации, данного в Бюджетном послании «О бюджетной политике в 2007 году», разработка параметров федерального бюджета впервые осуществлялась на среднесрочный трехлетний период - 2008-2010 годы.

Формирование основных характеристик федерального бюджета на 2008-2010 годы основывалось на изложенных в Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике в 2008 - 2010 годах» положениях бюджетной стратегии на среднесрочную перспективу, ориентированной на содействие социальному и экономическому развитию Российской Федерации при безусловном учете критериев эффективности и результативности бюджетных расходов.

Представляемые на данном этапе проектировки федерального бюджета разработаны на базе перспективного финансового плана Российской Федерации на 2007-2009 годы, утвержденного распоряжением Правительства Российской Федерации от 30 декабря 2006 г. №1860-р.

За основу при формировании бюджета были приняты показатели умеренно оптимистичного варианта сценарных условий социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года и предельных уровней цен (тарифов) на продукцию (услуги) субъектов естественных монополий на 2008 год и на период до 2010 года, рассмотренных Правительством Российской Федерации, доработанных и представленных Министерством экономического развития и торговли Российской Федерации в Министерство финансов Российской Федерации 14 марта 2007 г. №Д03-378.

Основными отличительными особенностями подготовки проектировок федерального бюджета на 2008-2010 годы являются их планирование и утверждение на трехлетний период в форме закона, изменение структуры доходов в части их распределения на нефтегазовые и ненефтегазовые доходы с определением размера нефтегазового трансферта, направляемого на расходы федерального бюджета, выделение в составе остатков федерального бюджета Резервного фонда и Фонда будущих поколений, а также определение на первый и второй годы планового периода нераспределенной части расходов в объеме эквивалентном 2,5 и 5 процентов от расходной части, позволяющих в режиме «скользящей трехлетки» переходить к более эффективному планированию новых обязательств.

Появление одной из основных особенностей федерального бюджета на 2008-2010 годы вызвано сильной зависимостью экономики и бюджета от сырьевого сектора, которая создает серьезные макроэкономические риски. Поступления из нефтегазового сектора обеспечили в 2005 году около 38% от доходов консолидированного бюджета и 50% от доходов федерального бюджета (без учета погашения налоговой задолженности).

Особая природа нефтегазовых доходов определяет необходимость специального режима управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности. Ключевые задачи такого управления состоят в поддержании устойчивого уровня государственных расходов и частного потребления на длительном временном горизонте, а также предотвращении колебаний таких макроэкономических показателей как инфляция, обменный курс, величина государственного долга, процентные ставки на финансовых рынках.

Устойчивость бюджета с точки зрения, как доходов, так и расходов выражается в обеспечении стабильности этих параметров в процентном отношении к ВВП.

Основные задачи бюджетной политики при формировании проекта федерального бюджета на 2008–2010 годы и стратегии на долгосрочную перспективу:

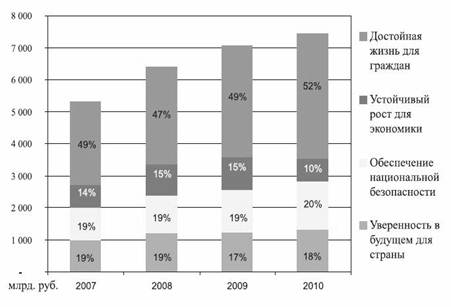

Рисунок 2.1

Основные направления бюджета 2008–2010 гг.

• превращение федерального бюджета в эффективный инструмент макроэкономического регулирования;

• обеспечение долгосрочной сбалансированности бюджета;

• дальнейшее удлинение горизонта бюджетного планирования;

• обеспечение исполнения расходных обязательств;

• проведение анализа эффективности всех расходов бюджета;

• переход на современные принципы осуществления государственных капитальных вложений;

• применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов, расширение полномочий главных распорядителей бюджетных средств по определению форм финансового обеспечения оказания государственных услуг;

• повышение качества финансового менеджмента в бюджетном секторе;

• решение проблемы несбалансированности Пенсионного фонда Российской Федерации;

• содействие опережающему социально–экономическому развитию Дальнего Востока и Забайкалья.

Бюджет 2008–2010 годов направлен на повышение уровня жизни населения и выполнение всех обязательств перед гражданами, поддержку стратегических и инновационных отраслей, обеспечение безопасности, создание потенциала для устойчивого развития страны (рис 2.1).

2.2 Расходные обязательства Российской ФедерацииПри подготовке федерального бюджета на 2008 год и на период до 2010 года использовался реестр расходных обязательств Российской Федерации на 2008–2010 годы, представляющий собой «инвентаризацию» правовых оснований и методов расчетов всех включаемых в федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации расходов.

Таблица 2.1

Обеспечение исполнения расходных обязательств

| Положение Бюджетного послания | Реализация в Бюджетном кодексе Российской Федерации |

| Основу бюджетной политики должно быть положено безусловное исполнение действующих обязательств. Принципиальные решения об их отмене, прекращении или реструктуризации должны вырабатываться до завершения формирования проекта бюджета. | Планирование бюджетных ассигнований на исполнение действующих и принимаемых обязательств осуществляется раздельно. При этом действующие обязательства подлежат безусловному финансированию в полном объеме. |

| Должен быть сформирован четкий и прозрачный механизм оценки финансовых возможностей для принятия новых обязательств, определения их объема и состава, оценки ожидаемой эффективности и анализа альтернативных решений. Новые бюджетные программы и законодательные инициативы могут приниматься только при наличии твердой уверенности в возможности их финансового обеспечения. | Все действующие законы, другие нормативные акты, договора и соглашения и программы, обуславливающие финансовые обязательства, учитываются в реестре расходных обязательств, где также указывается объем ассигнований на их исполнение. |

| Не до конца отлажены процедуры выбора новых расходных обязательств, прежде всего при принятии решений о реализации долгосрочных бюджетных программ, а заявленные бюджетные ограничения зачастую не соблюдаются либо пересматриваются. | Предусматривается планирование расходов на реализацию долгосрочных целевых программ и осуществление бюджетных инвестиций на основе разделения действующих и принимаемых обязательств. Утвержденные. бюджетные целевые программы отражаются в реестре расходных обязательств Российской Федерации. |

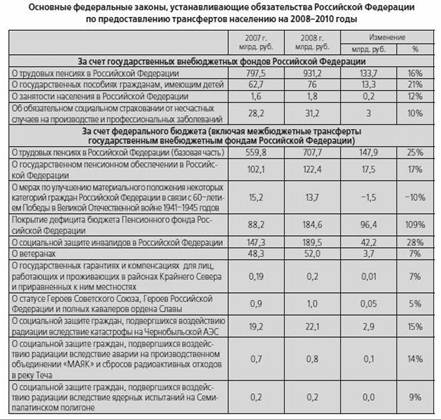

Основное место в реестре занимают обязательства по предоставлению трансфертов населению, включающие публичные расходные обязательства и стипендии, которые являются «прямыми» финансовыми обязательствами государства перед гражданами (пенсии, пособия, компенсации, иные социальные гарантии) и подлежат безусловному исполнению. В 2008 году такие обязательства составляют более 50% от общего объема расходных обязательств Российской Федерации (рис. 2.2).

Рисунок 2.2

Структура расходных обязательств Российской Федерации

Состав и объем более 50% расходных обязательств Российской Федерации предопределены действующими нормативными правовыми актами, устанавливающими виды и размеры трансфертов населению, а также графиком погашения и условиями обслуживания государственного долга Российской Федерации и межгосударственными договорами и соглашениями.

Публичные расходные обязательства – обусловленные законом, иным нормативным правовым актом расходные обязательства публично–правового образования перед физическим или юридическим лицом, иным публично–правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации) Большая часть указанных обязательств подлежит исполнению за счет внебюджетных фондов или за счет субвенций Федерального фонда компенсаций.

Таблица 2.2

В структуре расходных обязательств, подлежащих исполнению за счет федерального бюджета, основное место занимают обязательства по оказанию государственных услуг.

Обязательства по оказанию государственных услуг включают обязательства по обеспечению деятельности бюджетных учреждений, предоставление субсидий государственным учреждениям, не являющимся бюджетными учреждениями на возмещение затрат по оказанию ими государственных услуг, оплату государственных контрактов на оказание государственных услуг, осуществление бюджетных инвестиций в объекты государственной собственности. Все они характеризуются возмездностью предоставления бюджетных средств. Ассигнования на исполнение таких обязательств должны планироваться исходя из выполнения государственных заданий и отражаться в смете бюджетных учреждений (рис. 2.3).

Рисунок 2.3

Нестабильность финансовых систем, обострение социальных проблем и замедление экономического роста вынуждают правительства многих стран принимать различные меры по стабилизации ситуации и стимулированию экономики, в том числе и меры фискальной политики. Как показывает исторический опыт проведения стимулирующей экономической политики в периоды кризисов, в большинстве случаев основную роль играли меры денежно-кредитной политики в силу их большей оперативности и сравнительно более высокой эффективности.

Тем не менее, может использоваться и дискреционная фискальная политика, но с некоторыми ограничениями, особенно в странах с развивающейся экономикой.

Отметим, что встроенные, автоматические стабилизаторы фискальной политики считаются относительно эффективными и, что немаловажно, адекватно работающими как в условиях спада, так и в случае «перегрева» экономики. В России они достаточно чувствительны к изменениям экономических условий, в том числе за границами страны — так, в период замедления экономического роста в мире налоговая нагрузка на нефтяной сектор значительно уменьшается, поскольку снижаются цены на энергоносители, к которым привязаны основные сборы в нефтяном секторе.

В странах с развивающейся экономикой стимулирующая фискальная политика ведет к росту дефицита и, следовательно, государственного долга. При этом обычно в периоды «перегрева» сдерживающая фискальная политика осуществляется не так активно, то есть оказывается асимметричной, смещенной в сторону стимулирования, что также приводит к постоянному наращиванию долга. Рост государственного долга в странах с формирующимся рынком служит неблагоприятным фактором и повышает риски для данной страны в будущем.

В частности, это может привести к тому, что ставки по внешним заимствованиям для таких стран оказываются завышенными, дополнительно усугубляя ситуацию. Еще одна серьезная проблема — обеспечение «временности» стимулирующей фискальной политики. Если в кризисный период были снижены налоги или государство приняло на себя новые расходные обязательства, то даже при переходе к стадии подъема отменить такие изменения часто бывает политически сложно.

Поэтому в случае принятия решения о тех или иных стимулирующих мерах фискальной политики правительству необходимо тщательно проанализировать возможности по их сворачиванию в будущем. Один из важнейших факторов эффективности антикризисной фискальной политики — адресность принимаемых мер, будь то меры социальной поддержки или стимулирования предприятий реального сектора.

Перед нашей страной стоят следующие задачи, касающиеся фискальной политики и требующие достаточно быстрых решений.

Использование мер монетарной и фискальной политики для стабилизации ситуации на финансовом рынке страны. Как уже было отмечено, решение данной задачи в основном обеспечивается мерами денежно-кредитной политики, однако и фискальные меры также могут использоваться, тем более при наличии значительных резервов (в том числе средств нефтегазовых фондов). Однако ключевой вопрос здесь: как определить оптимальные меры и объем бюджетных средств, которые оказали бы положительное влияние на финансовый сектор, но не привели бы к неблагоприятным средне- и долгосрочным последствиям — инфляции, резкому росту бюджетного дефицита и т. д.?

Использование мер фискальной политики для решения острых социальных проблем. В условиях мирового финансового кризиса, экономической нестабильности и замедления темпов экономического роста при одновременном достаточно высоком уровне инфляции Россия, как и другие страны, может столкнуться с различными социальными проблемами. С одной стороны, это снижение уровня жизни граждан, рост безработицы, а с другой — замедление развития отраслей социальной сферы. Здесь важен выбор мер стимулирующей политики, чтобы помощь получали именно те, кто в ней действительно нуждается, а бюджетные расходы не приводили к дополнительному росту инфляции.

Поддержка реального сектора экономики в условиях возможной рецессии. Во избежание резкого спада в реальном секторе экономики (в силу неблагоприятных внешних условий и внутренней нестабильности) и связанных с этим экономических и социальных последствий необходимы стимулирующие меры со стороны государства.

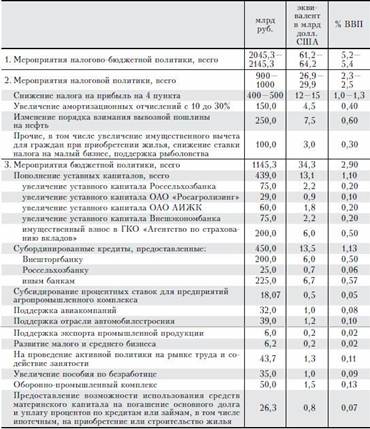

В таблице 4 представлен набор мероприятий налогово-бюджетной политики, направленных на преодоление последствий мирового финансового кризиса в нашей стране. Общая стоимость мер налоговой политики оценивается на уровне 900—1000 млрд. руб. (2,3—2,5% ВВП), мер бюджетной политики (без размещения средств суверенных фондов) — в 1145 млрд руб. (2,9% ВВП). Таким образом, суммарный объем антикризисных мер составляет 2045—2145 млрд. руб. (5,2—5,4% ВВП).

Таблица 2.2.

Мероприятия налогово-бюджетной политики, направленные на преодоление последствий мирового финансового кризиса

Кроме того, в 2008 г. из Фонда содействия реформированию ЖКХ было выделено 50 млрд. руб. на выкуп квартир в домах с высокой степенью готовности, из федерального бюджета — 32 млрд. руб. на выкуп квартир для военнослужащих и социально уязвимых категорий граждан. Принято решение о предоставлении в 2009 г. государственных гарантий предприятиям реального сектора экономики в размере 300 млрд. руб.

Меры налогово-бюджетной политики, направленные на преодоление последствий мирового финансового кризиса, предполагается осуществить в сумме 175 млрд. руб. за счет остатков бюджета на начало 2009 г., остальные — за счет перераспределения расходов внутри установленных параметров бюджета.

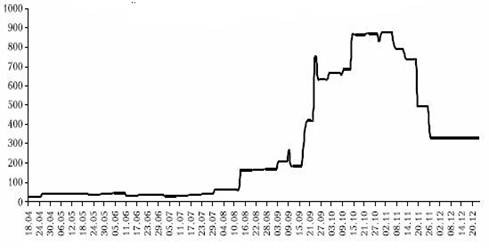

На начальном этапе для поддержки банковской ликвидности Минфин России размещал свободные средства федерального бюджета на депозитах коммерческих банков (см. рис. 10). Кроме того, в 2008 г. на внутреннем финансовом рынке были размещены средства ГК «Фонд ЖКХ» (180 млрд. руб.), ГК «Роснано» (130 млрд руб.), а также Фонда национального благосостояния (175 млрд. руб.).

Рисунок 2.4

Остаток средств федерального бюджета, размещенных на депозитах в кредитных организациях (млрд руб.)

Важное место среди неотложных мер по поддержанию банковской ликвидности заняли операции предоставления Банком России кредитов коммерческим банкам без обеспечения. Данные операции охватывают широкий круг банков, имеющих кредитные рейтинги международных и/или российских рейтинговых агентств. По состоянию на 19 января 2009 г. их объем оценивается в 1,7 трлн. руб.

В 2008 г. из федерального бюджета выделено 200 млрд. руб. в виде имущественного взноса в ГК «Агентство по страхованию вкладов» (АСВ) для капитализации проблемных банков, а также открыта кредитная линия без лимита Банком России АСВ на цели поддержки банков, которые испытывают проблемы. На 14 января 2009 г. использовано 114,3 млрд. руб. за счет кредитной линии Банка России и 32,2 млрд руб. за счет средств АСВ.

В качестве антикризисной меры увеличен объем страхования вкладов населения с 400 тыс. до 700 тыс. руб., Банку России предоставлены полномочия по страхованию межбанковских кредитов за счет собственных средств. Правительством РФ снижены темпы увеличения тарифов на газ и услуги железнодорожного транспорта.

С учетом нового макроэкономического прогноза правительство будет вносить корректировки в бюджет. В 2009 г. не только появится дефицит бюджета, но его величина будет существенна с учетом необходимости проведения антикризисных мер. 2010—2011 гг. должны стать годами выхода на более приемлемую величину дефицита с точки зрения долгосрочной макроэкономической устойчивости. В 2010 г. дефицит не должен превысить 5% ВВП, а в 2011 г. — 3% ВВП.

Заключение

Бюджетная политика является ядром экономической политики государства и отражает все его финансовые взаимоотношения с общественными институтами и гражданами. При планировании бюджетной политики государство должно исходить из необходимости обеспечения финансовой и социальной стабильности. Предсказуемость бюджетной политики - ключевой фактор общей макроэкономической устойчивости. Федеральный бюджет должен стать надежным финансовым фундаментом сильного демократического государства.

В процессе работы над курсовой работой была изучена бюджетная политика РФ. Для достижения данной цели были решены следующие задачи:

· определено понятие бюджета;

· рассмотрены принципы бюджетной системы;

· рассмотрены понятие, цели и задачи бюджетной политики;

· проанализирована бюджетная политика РФ на современном этапе;

· рассмотрены расходные обязательства РФ

· выделены основные направления бюджетной политики в период кризиса.

Список литературы

1. Баранова Л.Г., Врублевская О.В. Бюджетный процесс в РФ. М.: Перспектива, 2008. - 213 с.

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (БК РФ) (с изм. и доп. от 30 декабря 2006 г.)

3. Бюджетное послание Президента РФ Федеральному Собранию РФ от 30 мая 2006 г. "О бюджетной политике в 2007 году"

4. Кудрин А. "Мировой финансовый кризис и его влияние на Россию" // "Вопросы экономики" - №1, 2009, сс. 9–27

5. Налоговый кодекс Российской Федерации (НК РФ) (с изм. и доп. от 30 декабря 2006 г.)

6. Павлова А.А. Источники формирования бюджетного дефицита: проблемы и тенденции // Экономист. - 2006. - 1. - С. 70.

7. Поляк Г.Б. Бюджетная система России: - М.:ЮНИТИ-ДАНА, 1999. – 550 с.

8. Постановление Правительства РФ от 21 апреля 2006 г. N 229 "О порядке управления средствами Стабилизационного фонда Российской Федерации"

9. Федеральный закон от 30 декабря 2006 г. N 269-ФЗ "Об упрощенном порядке декларирования доходов физическими лицами"

10. Фетисов В.Д. Бюджетная система Российской Федерации. - М.: ЮНИТИ-ДАНА, 2003. — 367 с.

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... результаты, так и на ряд проблемных вопросов, требующих скорейшего решения. 2.2. Государственные расходы 2.2.1. Понятие расходов, их классификация Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

0 комментариев