Анализ прибыли и рентабельности предприятия

Оглавление

Введение

1. Понятие прибыли и рентабельности производства

1.1 Сущность и формирование финансовой прибыли

1.2 Понятие рентабельности

2. Анализ прибыли и рентабельности на предприятии

2.1 Сущность и методы анализа прибыли

2.1 Анализ рентабельности продукции

Заключение

Глоссарий

Список использованных источников

Приложения

Введение

Актуальность исследования. Прибыль - одна из важнейших и самых сложных экономических категорий, занимающая одно из центральных мест среди инструментов управления экономикой. Значение прибыли в условиях рынка настолько велико, что К.Р. Макконнелл и С. Брю называют ее первичным движителем капиталистической экономики. Можно сказать, что стремление к получению прибыли - это выражение основного принципа рационального поведения в экономике - достижения максимальных результатов при минимальных затратах, так как прибыль в самом общем виде и есть разница между полученными доходами и совокупными издержками (а точнее, превышение первых над вторыми, поскольку прибыль, имеющую отрицательное значение, обычно называют убытком; в дальнейшем и положительная, и отрицательная разница между доходами и издержками будет определяться как прибыль, если логика изложения не потребует конкретного уточнения).

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовом и валютных биржах и т.д.).

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

1. Систематический контроль за выполнением планов реализации продукции и получением прибыли;

2. Определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

3. Выявление резервов увеличения объема реализации продукции и суммы прибыли;

4. Оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

5. Разработка мероприятий по использованию выявленных резервов.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

Изменений каждого показателя за текущий анализируемый период ("горизонтальный анализ" показателей финансовых результатов за отчётный период).

Исследование структуры соответствующих показателей и их изменений ("вертикальный анализ" показателей).

Исследование влияние факторов на прибыль ("факторный анализ").

Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть "трендовый анализ" показателей).

Целью курсовой работы является определение особенностей методов анализа прибыли и рентабельности предприятия

Поставленная цель достигается путем решения следующих задач:

рассмотреть особенности прибыли и рентабельности;

описать показатели рентабельности;

Для решения задач исследования использованы методы:

изучения нормативных документов, регулирующих порядок деятельности предприятий;

изучения публикаций отечественных и зарубежных авторов по теме исследования.

Объект исследования: прибыль и рентабельность предприятия

Предмет исследования: формирование и анализ прибыли и рентабельности производства.

В процессе написания курсовой работы были использованы труды современных экономистов, исследовавших проблемы финансового анализа, среди которых выделяются работы Донцовой Л.В., Ковалева А.М., Савицкой Г. В, Вахрина П.И. и других авторов.

1. Понятие прибыли и рентабельности производства 1.1 Сущность и формирование финансовой прибыли

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход получает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и не бюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической теории.

С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль - это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибылью считается превышение доходов над расходами. Обратное положение называется убытком.

Изучение аспектов, связанных с прибылью, привело нас к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к разграничению понятий бухгалтерская и экономическая прибыль. Первая - результат реализации товаров и услуг, вторая - результат "работы" капитала.

Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Дэвиду Соломону. Он исходил из предпосылки, что концепция прибыли нужна для трех целей:

1) исчисления налогов;

2) защиты кредиторов;

3) для выбора разумной инвестиционной политики.

Бухгалтерская трактовка приемлема только для достижения первой цели и абсолютно неприемлема для достижения третьей.

Д. Соломон разработал формулу, определяющую связь между бухгалтерской и экономической прибылью [4, С.147]:

Бухгалтерская прибыль + Внереализационные изменения стоимости (оценки) активов в течение отчетного периода + Внереализационные изменения стоимости (оценки) активов в предыдущие (прошлые) отчетные периоды + Внереализационные изменения стоимости (оценки) активов в будущие (предстоящие) отчетные периоды = Экономическая прибыль[1]

Этот подход предполагает ежеквартальное исчисление величины "гудвилла" и ее колебаний. Появление этой категории связано с экономической трактовкой прибыли.

В современной теории учета, прежде всего англоязычных стран, различают налоговую и экономическую концепции прибыли. В связи с этим возможны два варианта исчисления прибыли: в первом - бухгалтерская прибыль равна налогооблагаемой, во втором - их суммы не совпадают.

В первом случае взгляд пользователей бухгалтерской информации устремлен в прошлое, во втором - в будущее. В последнем учтен тот факт, что данные финансовой отчетности влияют на курс акций предприятия. Поэтому прибыль, показанная в балансе и отчете о прибылях и убытках, не должна быть тождественна прибыли, с которой уплачиваются налоги.

В современной экономической литературе есть несколько определений прибыли, схожих по своему смыслу. Рассмотрим некоторые из них:

прибыль - выраженный в денежной форме экономический итог хозяйственной деятельности организации [8, С.541] ;

прибыль - обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования [10, С.17] ;

прибыль - превышение доходов от продажи товаров и услуг над затратами [5, С.53] ;

прибыль - обобщающий показатель финансовых результатов хозяйственной деятельности [3, С.68].

Анализируя различные научные трактовки прибыли, можно сформулировать следующее определение.

Прибылью может считаться только та часть добавленной стоимости, которая создана в результате реализации продукции (товаров). Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход, такой подход требует новой концепции налогообложения, заключающейся в раздельном налогообложении прибыли и дохода. Тем не менее, в действующей системе налогообложения такое разделение не предусмотрено. Все поступления доходов фактически признаются образующими прибыль за исключением расходов.

Прибыль является показателем, наиболее полно отражающим эффективность производства, состояние производительности труда, уровень затрат. Она показывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности. [2]

Основным источником формирования прибыли торговых предприятий являются реализованные торговые надбавки, а по некоторым товарам - торговые скидки.

За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий торговли, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Коммерческие предприятия, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Поддержание необходимого уровня прибыльности - объективная необходимость успешной деятельности предприятия в рыночной экономике. Недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса и является одной из причин банкротства.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций [3, С.61].

Во-первых, прибыль является критерием и показателем эффективности деятельности предприятия. Иными словами, сам факт прибыльности уже свидетельствует об эффективной деятельности предприятий.

Во-вторых, прибыль обладает стимулирующей функцией. Выступая конечным финансово-экономическим результатом предприятий, прибыль приобретает ключевую роль в рыночном хозяйстве. За ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующих субъектов, благополучие которых зависит как от величины прибыли, так и от принятого в национальной экономике алгоритма ее распределения, включая налогообложение.

В-третьих, прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций, и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

Таким образом, прибыль предприятия - основной фактор его экономического и социального развития. Этот вывод вытекает из цели предпринимательской деятельности. Современные западные экономисты так формулируют цели акционерной компании (являющейся наиболее распространенной формой предпринимательской деятельности в развитых странах): "Цели компании обычно включают максимизацию акционерной собственности, максимизацию прибыли, максимизацию управленческого вознаграждения, бихевиористические (поведенческие) цели и социальную ответственность" [4, С.98].

Современная западная управленческая теория финансов действует на основе предположения о том, что первичной целью бизнеса является увеличение материальной заинтересованности своих акционеров, т.е. максимизация биржевого курса обыкновенной акции фирмы. Другие цели также влияют на политику компании, но они менее важны по сравнению с первой.

Такая постановка цели для современного уровня развития западной экономики вполне логична. Максимизация прибыли представляет собой краткосрочную задачу, решение которой рассчитано на сравнительно небольшой период времени, в то время как максимизация акционерной собственности - долгосрочная цель, поскольку акционеры заинтересованы как в будущих, так и в сегодняшних прибылях. Максимизация прибыли может быть достигнута в короткие сроки за счет долгосрочной рентабельности. К примеру, предприятие в целях получения краткосрочной прибыли, может отложить проведение ремонтных работ, рискуя в долгосрочной перспективе потерять больше средств на восстановительных работах.

1.2 Понятие рентабельностиРентабельность; в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительная величина, выражающая прибыльность (доходность) предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как:

процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

процентное отношение балансовой прибыли к выручке от реализации продукции

отношение чистой прибыли к выручке от реализации продукции. [3]

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Рентабельность имущества (активов) предприятия рассчитывается как процентное соотношение чистой прибыли к средней величине активов (имущества).

Рентабельность внеоборотных средств определяется как процентное соотношение чистой прибыли к средней величине внеоборотных активов.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов.

Рентабельность инвестиций определяется как процентное отношение валовой прибыли к стоимости имущества предприятия.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

Повышение рентабельности может быть достигнуто как посредством увеличения суммы прибыли, так и путем снижения стоимости производственных фондов. Невыполнение плана прибыли и увеличение производственных фондов может привести к снижению уровня рентабельности. Поскольку рентабельность - показатель относительный, его рост или снижение возможны и при различном соотношении темпов изменения прибыли и фондов.

Анализ общей рентабельности имеет большое значение для комплексной характеристики работы с точки зрения эффективности использования всего производственного потенциала, находящего в распоряжении производственного предприятия.

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя - прибыли или относительного - рентабельности. Тем самым рентабельность выступает главным объектом и целью финансового менеджмента предприятий. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие.

Так или иначе рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Анализ формирования и использования прибыли предполагает следующие этапы:

Анализ состава и динамики балансовой прибыли.

Анализ финансовых результатов от обычных видов деятельности.

Анализ уровня среднереализационных цен.

Анализ финансовых результатов от прочих видов деятельности.

Анализ рентабельности деятельности предприятия.

Анализ распределения и использования прибыли. [4]

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам "Прибыли и убытки", "Нераспределенная прибыль, непокрытый убыток", форма бухгалтерской отчетности №2 "Отчет о прибылях и убытках", данные финансового плана.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена в Приложении А.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi). [5]

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. В себестоимость приобретенной продукции включаются стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы. По основным средствам, иному имуществу, по которым начисляется износ, принимается их остаточная стоимость. Сума выручки, полученная от таких видов сделок, определяется предприятием на основании расчетов, которые представляются в налоговый орган по месту нахождения предприятия одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль. [19. стр.394]

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной. (

Изменение суммы прибыли за счет:

объема реализации продукции ![]()

структуры товарной продукции ![]()

средних цен реализации ![]()

себестоимости реализуемой продукции ![]()

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

![]() .

.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

![]() .

.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид.

![]()

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы. [6]

Качество товарной продукции - один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

![]() ,

,

где Цн и Цп - соответственно цена изделия нового и прежнего качества; VРПн - объем реализации продукции нового качества; VРПобщ - общий объем продаж i-го вида за отчетный период.

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц.

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

При получение убытков от прочей реализации, связанных с превышением операционных расходов над доходами, в каждом конкретном случае следует установить причины и виновников образования этих убытков. Так, причинами образования убытков от реализации имущества предприятия являются, как правило, снижение качества и потребительских свойств вследствие длительного и небрежного его хранения. Причинами образования операционных расходов, связанных с аннулированием производственных заказов (договоров), прекращением производства, не давшего продукции, могут быть отсутствие материальных ресурсов, падение спроса на продукцию. В случае компенсации затрат на содержание законсервированных производственных мощностей и объектов по аннулированным заказам (договорам), прекращенному производству, не давшему продукцию, соответствующие суммы отражаются как операционные доходы.

Финансовые результаты от внереализационных операций являются составной частью полученной прибыли отчетного года. В условиях перехода к рыночной экономике их влияние на формирование окончательных финансовых результатов работы предприятия существенно возросло. Внереализационные финансовые результаты отражаются в форме №2

Внереализационные финансовые результаты, как правило, не планируются, поэтому анализ сводится к сравнению сумм в динамике за несколько лет. В определенной мере такое сравнение позволяет судить об организации работы маркетинговой и финансовой служб предприятия, соблюдение условий договоров.

При анализе внереализационных финансовых результатов основное внимание должно быть сосредоточено на внереализационных расходах. Следует установить причины потерь и проверить правильность и обоснованность отнесения их на убытки. Так, при наличии убытков от списания безнадежной дебиторской задолженности необходимо выяснить, при каких обстоятельствах образовалась эта задолженность, было ли передано дело в арбитражный суд и каково его решение. Если в иске отказано судом, то следует выяснить мотивы отказа.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

2.1 Анализ рентабельности продукцииПоказатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Наиболее эффективным является рассмотрение

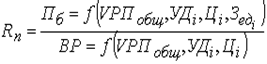

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

![]() или

или

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

![]() .

.

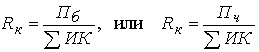

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (![]() ) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

.

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

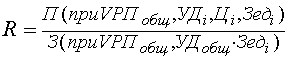

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок. Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

.

Среднегодовая сумма основного и оборотного капитала (![]() ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде:

.

.

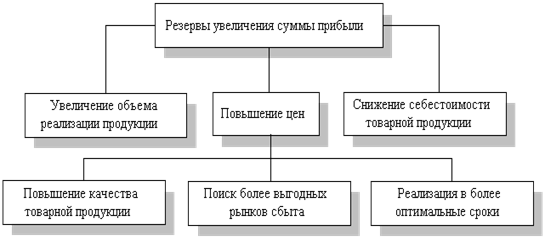

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. Схема подсчета резервов увеличения прибыли от реализации продукции приведена в Приложении Б

Анализ прибыли и рентабельности завершается обобщением неиспользованных резервов для их роста. Таковыми являются ускорение оборачиваемости оборотных средств, повышение эффективности затрат живого труда, сокращение издержек обращения, рост производительности труда, коэффициентов эффективности использования торговых площадей, рост продажи товаров в натуральных единицах измерения

Заключение

И так в результате исследования мы выяснили: чтобы узнать, насколько результативно прибыль отдельно взятого предприятия выполняет свои функции и возможно ли повышение эффективности ее функционирования, используется система экономического анализа.

Анализ прибыли - процесс исследования условий и результатов ее формирования и использования с целью оценки “зарабатывающей способности" предприятия и выявления резервов дальнейшего повышения эффективности его деятельности.

В зависимости от направления анализа прибыли перед ним стоят следующие задачи:

1. Определение источников, факторов и причин получения прибыли: почему была получена прибыль такой величины?

2. Определение степени стабильности получаемой прибыли: характерна ли для предприятия полученная величина прибыли?

3. Оптимизация направлений использования прибыли: что делать с полученной прибылью, чтобы получить максимальную выгоду?

4. Выявление резервов роста прибыли: что надо сделать, чтобы увеличить прибыль в будущем?

Таким образом, в рамках каждой из этих задач количественно оцениваются данные о хозяйственной жизни предприятия, затем они интерпретируются в выражении мнения аналитика, а затем используются для обоснования и принятия конкретных решений как руководством предприятия, так и внешними сторонами, взаимодействующими с предприятием.

Однако недостаточно говорить о значении полученной прибыли, не соотнося его с другими показателями работы предприятия, особенно - с объемом ресурсов и капитала, вложенных для получения этой прибыли. Связь прибыли с другими характеристиками предприятия выражается в основном через показатели рентабельности.

Рентабельность - это отношение прибыли к различным экономическим показателям, дающим общее представление о предприятии и масштабах его деятельности. Выделяются три основные группы этих показателей: объем продаж, активы (имущество предприятия) и авансированный в предприятие капитал. Таким образом, рентабельность характеризует эффективность деятельности предприятия с различных позиций, что удобно для разных категорий пользователей результатов экономического анализа. Анализ рентабельности позволяет оценить в относительных показателях способность предприятия приносить доход. Кроме того, как и при анализе прибыли, выявляют факторы, влияющие на рентабельность предприятия, степень ее стабильности и резервы роста.

Основная роль в анализе прибыли и в анализе рентабельности как части анализа прибыли принадлежит финансовому анализу, поскольку главной его целью является характеристика финансового состояния и финансовой устойчивости предприятия, а о них трудно что-либо сказать, умолчав о способности предприятия приносить доход. Показатели прибыли и рентабельности раскрываются в финансовой отчетности предприятия, а значит, являются открытыми для внешних пользователей и имеют важное значение в принятии ими решений относительно данного предприятия (целесообразности инвестирования, кредитования, надежности как партнера и тому подобное). Однако для руководства предприятия анализ прибыли и рентабельности напрямую связан и с управленческим анализом, так как получение прибыли - один из главных критериев оценки любого управленческого решения в области управления затратами, объемом реализации, персоналом, а также общей оценки эффективности хозяйственной деятельности.

Учитывая такую универсальность и высокую степень востребованности для анализа таких показателей, как прибыль и рентабельность, неудивительна широкая разработка этой темы в литературе как по общеэкономическим вопросам, так и посвященной экономическому анализу, в особенности финансовому. При этом различными авторами высказывается большое количество разнообразных мнений по поводу того, как определять прибыль в качестве объекта анализа, на каком этапе формирования целесообразно использовать прибыль для анализа рентабельности, какие показатели в таком анализе необходимы, а какие излишни, насколько сложен должен быть анализ факторов, и так далее.

В данной работе сделана попытка на основании обобщения показателей, используемых в финансовом анализе, проследить, как проводится анализ прибыли и рентабельности, исходя из вышеуказанных функций и задач.

Возможности предприятия по увеличению доходов, прибыли и рентабельности, вытекающие из анализа этих показателей.

По итогам проведенного на предприятии анализа, выявив, как те или иные факторы влияют на изменение прибыли, необходимо разработать конкретные мероприятия по увеличению анализируемого показателя:

1. Увеличение объема выпуска продукции;

2. Снижение себестоимости продукции;

3. Снижение расходов предприятия;

4. Установление прочных хозяйственных связей е поставщиками сырья и материалов;

5. Систематический контроль за распределением сырья, материалов и топлива;

6. Повышение производительности труда работников;

7. Повышение квалификации специалистов;

8. Внедрение новейших технологий;

9. Эффективное использование производственных

мощностей.

10. Создание торговых предприятий по реализации

продукции;

11. Создание маркетинговых служб на предприятии;

12. Реконструкция и модернизация предприятия.

Глоссарий

| № п/п | Новое понятие | Содержание |

| Анализ прибыльности | - определение прибыльности предприятия. | |

| Валовая прибыль | - сумма превышения чистой выручки от продаж над прямыми переменными затратами на производство продукции или оказания услуг: затратами на материалы, затратами труда и производственными накладными затратами. | |

| Квазирента | - существенное превышение прибыли фирмы по отношению к прибыли конкурирующей фирмы вследствие более высокой эффективности производства или других локальных условий. | |

| Минимальная прибыль | - наименьшее значение прибыли, необходимое для сохранения предприятия. | |

| Налог на прибыль | - существующий во всех странах с рыночной экономикой налог на доходы юридических лиц, взимаемый по пропорциональным ставкам. Объектом налогообложения является валовая прибыль компаний за вычетом отдельных видов расходов и скидок (дивидендов, расходов, на расширение производства, выплат процентов по задолженности, убытков, расходов на научно-исследовательские работы, на рекламу и представительство | |

| Норма прибыли | - отношение прибыли, полученной предприятием, к стоимости имущества за вычетом его обязательств. | |

| № | Реализованная прибыль Новое понятие | - прибыль (убыток), образовавшаяся в результате совершенной операции. Обычно в бухгалтерском учете прибыль учитывается как реализованная в тот момент, когда актив был законным образом реализован, а не тогда, когда за него поступили деньги. Содержание |

| Результат | - общее понятие для прибыли или убытка. Результат исчисляется по отношению к определенному периоду, как разница между доходами и расходами. | |

| Рентабельность | - показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств. Рентабельность - отношение прибыли к затратам. | |

| Чистая прибыль | - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет. | |

| Экономическая прибыль | - разность между бухгалтерской и нормальной прибылью. |

Список использованных источников

1. Абрютина М.С. Анализ финансово-экономической деятельности предприятия [Текст] / М.С. Абрютина, А.В. Грачев. - М.: ДИС, 2006. - 256 с.

2. Анализ финансовой отчетности [Текст]: учебное пособие/ В.И. Бариленко, С.И. Кузнецов, А.К. Плотникова, О.В. Иванова; под общ. ред. д. э. н., проф.В.И. Бариленко. - М.: КНОРУС, 2005.

3. Барногльц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития [Текст] / С.Б. Барногльц - М.: Логос, 2005.

4. Бернстайн Л.А. Анализ финансовой отчетности: Теория, практика и интерпретация [Текст] / Л.А. Бернстайн: пер. с англ. - М.: ФиС, 2004. - 624 с.

5. Бужинский А.И. Методика экономического анализа деятельности промышленного предприятия [Текст] / А.И. Бужинский, А.Д. Шеремет - М.: Финансы и статистика, 2008. - 116 с.

6. Васина А.А. Анализ финансового состояния компании [Текст] / А.А. Васина - М.: ИКФ "Альф", 2004 - 50 с.

7. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст] / О.В. Грищенко - М.: Финансы, 2007. - 202 с.

8. Донцова А.В. Анализ финансовой отчетности [Текст] / А.В. Донцова, Н.А. Никифорова - М.: Финансовый менеджмент, 2008. - 54 с

9. Зайцев Н.Л. Экономика организации [Текст] / Н.Л. Зайцев: - М.: Издательство "Экзамен", 2008 г. - 768 с.

10. Ковалев В.В. Анализ хозяйственной деятельности предприятия [Текст] / В.В. Ковалев, О.Н. Волкова - М.: Проспект, 2007г. - с.42

11. Попова Р.Г. Финансы предприятий [Текст] / Р.Г. Попова, И.Н. Самонова, И.И. Доброседова - СПб: Питер, 2006. - 224 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст] / Г.В. Савицкая - М.: ИНФРА-М, 2007. - 336 с.

13. Селезнева Н.Н. Финансовый анализ [Текст] / Н.Н. Селезнева, А.Ф. Ионова - М.: Юнити, 2007. - 479 с.

Приложения

Приложение А

Формирование балансовой прибыли

Приложение Б

[1] Зайцев Н.Л. Экономика организации : - М.: Издательство «Экзамен», 2008 г.-768 с.

[2] [2] Зайцев Н.Л. Экономика организации : - М.: Издательство «Экзамен», 2008 г.-765 с.

[3] Зайцев Н.Л. Экономика организации : - М.: Издательство «Экзамен», 2008 г.-468 с.

[4] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИП «Экоперспектива», 2005 с. 267

[5] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИП «Экоперспектива», 2005 с. 223

[6] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИП «Экоперспектива», 2005 с. 227

Похожие работы

... Стоит подчеркнуть, что отмеченные в данной формуле процентные платежи имеют отношение только к долгосрочным обязательствам. Глава 2. Статистический анализ прибыли и рентабельности ОАО «Пневматика» 2.1 Экономико-статистическая характеристика предприятия ОАО "Пневматика" создан в процессе приватизации соответственно приказу Фонда государственного имущества Украины в АР Крым от 29.10. ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

0 комментариев