Инкассо в международных расчетах

Инкассо является традиционной формой расчетов, используемой в международной торговле, хотя по популярности уступает документарным аккредитивам, не говоря уже о банковском переводе.

Согласно ст. 267 Банковского кодекса Республики Беларусь (далее - БК) под инкассо понимается осуществление банками операций с документами 1 на основании полученных инструкций клиента, в результате которых плательщику передаются финансовые документы, не сопровождаемые коммерческими документами (чистое инкассо), либо финансовые документы, сопровождаемые коммерческими документами, либо только коммерческие документы (документарное инкассо) в целях получения платежа и (или) акцепта платежа или на других условиях. Финансовые документы, используемые при инкассо, включают в себя те, что составляются плательщиком (чеки и простые векселя), или же переводные векселя, выставляемые самим принципалом. Коммерческие документы при инкассовой операции аналогичны тем, что используются при аккредитивных (транспортные документы, инвойсы, различные сертификаты и т.п.).

Главное различие между чистым и документарным инкассо - в том, что коммерческие документы являются своего рода доказательством исполнения принципалом своих обязательств по основному договору, лежащему в основании инкассовой операции, чего лишены финансовые документы. Соответственно, для принципала документарное инкассо является более надежным методом платежа, поскольку только обладание коммерческими документами может дать покупателю-плательщику возможность принять (получить от перевозчика, провести таможенное оформление и т.п.) и контролировать купленный товар.

В свою очередь, если при документарном инкассо используются векселя, передаваемые одновременно с коммерческими документами против платежа (sight draft), то такая операция значительно снижает риски продавца-принципала. Если же используются векселя с отсрочкой платежа на более позднюю дату (time draft) и при этом коммерческие документы передаются заранее, то дополнительные преимущества получает покупатель, имеющий возможность ознакомиться с товарами 2 .

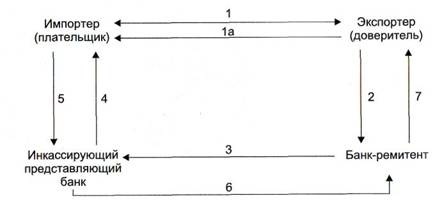

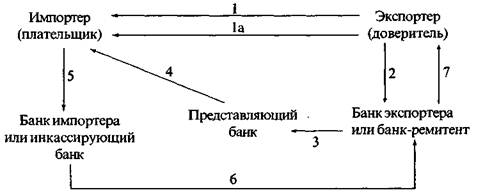

Участники инкассовой операции именуются следующим образом: клиент, поручающий банку проведение операции, именуется в БК "принципал", а в Унифицированных правилах по инкассо 1995 г. - "принципал" ("доверитель"); банк, получивший такое поручение, - "банк-ремитент"; любой другой банк, участвующий в операции - "инкассирующий банк"; инкассирующий банк, осуществляющий представление документов плательщику, - "представляющий банк" 3. Потребность выделения особого понятия "представляющий банк" связана с тем, что не всегда банк-ремитент может исполнить инкассовое поручение напрямую: например, корсчет ремитента находится в одном банке в стране плательщика (инкассирующем), а сам плательщик обслуживается в другом (представляющем).

На международном уровне инкассовые операции унифицированы и регламентированы МТП. На сегодняшний день действует редакция Унифицированных правил по инкассо 1995 г. (публикация МТП № 522, англ. - Uniform Rules for Collection, далее - URC 522). URC 522 либо их предшествующие редакции применяются, если на это указано в тексте инкассового поручения (ст. 4 (а)(i)). Среди других источников международного права в области инкассовых операций можно назвать Женевские вексельные и чековые Конвенции 1930 и 1931 гг. с прилагаемыми к ним Единообразными вексельным (ЕВЗ) и чековым (ЕЧЗ) законами. В остальном права и обязанности сторон инкассовой операции регулируются национальным законодательством сторон, выбранным в качестве применимого права, причем императивные нормы последнего имеют приоритет над URC 522 (ст. 1100 Гражданского кодекса Республики Беларусь) (далее - ГК). Согласно ст. 271 Банковского кодекса Республики Беларусь (далее - БК) при отсутствии соглашения сторон об ином, правом, применимым к отношениям принципала и банка-ремитента, является право государства банка-ремитента, а к отношениям между банками (ремитентом, представляющим и др.) друг с другом, а также с плательщиком - право государства, где расположен представляющий банк.

C учетом этого внутреннее законодательство Республики Беларусь, представленное (ст. 267-271), а также Инструкцией о порядке совершения банковских документарных операций, утвержденной постановлением Правления Национального банка Республики Беларусь от 29.03.2001 № 67 (в редакции постановления от 28.11.2006 № 194) (далее - Инструкция № 67), может регламентировать отношения между экспортером-принципалом и уполномоченным банком-ремитентом, импортером-плательщиком и представляющим банком, а также в ограниченной степени между уполномоченным банком и другими банками - участниками инкассовой операции.

Во внутренних расчетах инкассо, еще известное под названием "дебетовый перевод", используется достаточно широко. Первичный документ, который используется для осуществления внутренних дебетовых переводов, - платежное требование, и используется оно не только в расчетах между контрагентами по договорным обязательствам, но и для взыскания задолженности по обязательным платежам в бюджет, в случаях принудительного исполнения судебных решений и т.п. Но международное инкассо здесь имеет одну принципиальную особенность: для осуществления платежа во всех случаях необходим акцепт со стороны плательщика. Это касается и случаев, когда могут передаваться на инкассо, но никак не могут принудительно (т.е. без согласия плательщика) исполняться на территории Беларуси исполнительные документы иностранных судов, а тем более административных (налоговых, таможенных и т.п.) органов. Это объясняется принципом ограниченной пределами собственной территории административной юрисдикции последних. Что касается случаев, когда на инкассо принимаются инкассовые распоряжения или другие документы, выставленные на основании решений иностранных хозяйственных (арбитражных) судов, то согласно нормам ст. 250 Хозяйственного процессуального кодекса Республики Беларусь (далее - ХПК) решения иностранных судов могут быть исполнены на территории Республики Беларусь, как правило, на основании соответствующего определения, вынесенного белорусским хозяйственным судом. Процедура получения определения о разрешении принудительного исполнения решения иностранного суда регулируется гл. 28 и конкретизируется Высшим Хозяйственным Судом (см.: письмо Высшего Хозяйственного Суда Республики Беларусь от 29.04.96 № 01-10 "О порядке исполнения за пределами Республики Беларусь решений хозяйственных судов и исполнения решений судов иностранных государств на территории Республики Беларусь").

Из этого правила появилось одно исключение: 17.01.2001 было подписано, а 13.06.2002 ратифицировано белорусским парламентом Соглашение между Республикой Беларусь и Российской Федерацией о порядке взаимного исполнения судебных актов хозяйственных судов Республики Беларусь и арбитражных судов Российской Федерации. Согласно этому Соглашению судебные акты компетентных судов сторон не нуждаются в специальной процедуре признания и исполняются в том же порядке, что и судебные акты судов своего государства на основании исполнительных документов судов, принявших решения (ст. 1). При этом исполнительный документ на взыскание денежных средств направляется взыскателем непосредственно в обслуживающий должника банк, который производит списание присужденной суммы с его счета в таком же порядке, что и при получении таких документов от организации-резидента, т.е. без акцепта плательщика.

Хотя, как разъяснено письмом Высшего Хозяйственного Суда Республики Беларусь от 12.02.2003 № 03-25/324 "О порядке применения Соглашения между Республикой Беларусь и Российской Федерацией о порядке взаимного исполнения судебных актов хозяйственных судов Республики Беларусь и арбитражных судов Российской Федерации, подписанного 17 января 2001 года", данным Соглашением уравнен статус исполнительных документов хозяйственных судов Республики Беларусь и арбитражных судов Российской Федерации и им придана юридическая сила на территории другого государства. Однако статус исполнительных документов не является единственным вопросом при проведении инкассовой операции с исполнительными документами. Другие вопросы (например, процедура оформления документооборота, регламентация действий представляющего банка и т.п.) должны регламентироваться национальным законодательством, причем, как подчеркивается в п.1 данного письма, государства по месту нахождения должника (его имущества).

Поэтому, на наш взгляд, исполнительные документы российского арбитражного суда, предъявляемые к банковскому счету белорусского должника по банковским каналам, могут направляться по одной из следующих процедур: 1) как международное инкассо, с составлением российским банком-ремитентом инкассового поручения с возможной ссылкой на URC 522; 2) как дебетовый перевод, урегулированный внутренним белорусским законодательством (Инструкция № 67), с составлением белорусским банком по просьбе российского банка-корреспондента платежного требования с пометкой "без акцепта".

Этапы проведения инкассовой операции. Всю инкассовую операцию можно разбить на 4 этапа: 1) обращение принципала в банк-ремитент и составление инкассового поручения; 2) пересылка инкассового поручения представляющему (инкассирующему) банку; 3) предъявление документов к платежу; 4) платеж.

I этап

Инкассо является универсальной формой расчетов в том смысле, что его проведение возможно не только в тех случаях, когда это прямо предусмотрено в договоре продавца с покупателем, но и тогда, когда ни форма, ни порядок расчетов ими не согласован. В последнем случае имеет место платеж по востребовании 4 : принципал может либо направить плательщику транспортные и/или товарораспорядительные документы, сопровожденные требованием на платеж, либо выставить на него переводной вексель. Однако в любом случае финансовые и/или коммерческие документы должны сопровождаться первичным учетным банковским документом, именуемым инкассовое поручение.

Банки вправе самостоятельно разрабатывать формы инкассовых поручений, включая в них реквизиты, определяемые Инструкцией № 67, и другую необходимую банку информацию. Примерная форма инкассового поручения приведена в приложениях 5 (документарное) и 6 (чистое инкассо) к Инструкции № 67.

Инкассовое поручение составляется не менее чем в четырех экземплярах. Первый, второй и третий экземпляры подписываются уполномоченными работниками банка-ремитента. Первый и второй экземпляры инкассового поручения направляются вместе с документами в инкассирующий банк, третий экземпляр инкассового поручения, заверенный подписями и оттиском печати принципала согласно заявленным в банк-ремитент образцам подписей и оттиска печати, остается в банке-ремитенте, а четвертый экземпляр с оттиском штампа банка-ремитента и распиской уполномоченного работника банка-ремитента о приеме документов возвращается принципалу. При необходимости количество экземпляров инкассового поручения может быть увеличено.

При осуществлении международного инкассо инкассовое поручение заполняется, как правило, на английском языке, хотя допускается и на русском. В таком случае инкассовое поручение составляется принципалом не менее чем в двух экземплярах. При этом первый экземпляр инкассового поручения, заверенный подписями и оттиском печати принципала согласно заявленным в банк-ремитент образцам подписей и оттиска печати, остается в банке-ремитенте, а второй экземпляр с оттиском штампа банка-ремитента и распиской уполномоченного работника банка-ремитента о приеме документов возвращается принципалу в подтверждение приема документов на инкассо. На основании представленного инкассового поручения банком-ремитентом составляется инкассовое поручение не менее чем в трех экземплярах, каждый из которых подписывается уполномоченными работниками банка-ремитента. Два экземпляра инкассового поручения вместе с документами отсылаются в инкассирующий банк, третий экземпляр инкассового поручения, составленного банком, остается в банке-ремитенте.

Инкассовое поручение должно содержать следующие реквизиты (ст. 4 URC 522, п. 86 Инструкции № 67):

- сведения о принципале, включая его полное наименование, почтовый адрес, а также, если необходимо, номера телекса, телефона и факса;

- сведения о плательщике, включая его полное наименование, почтовый адрес или место, в котором должно быть сделано представление, а также, если необходимо, номера телекса, телефона и факса;

- сведения о представляющем банке, если таковые имеются, включая его полное наименование, почтовый адрес, а также, если необходимо, номера телекса, телефона и факса;

- перечень прилагаемых документов с указанием количества листов каждого документа;

- сумму и валюту платежа. В случае если в документах указана валюта иная, чем валюта платежа, должен быть также указан способ определения курса для осуществления платежа;

- сроки и условия получения платежа и/или акцепта.

Важно отметить, что принципалу принадлежит право выбора инкассирующего банка; если он этого не сделал, то право выбора без несения собственных рисков за такой выбор принадлежит банку-ремитенту (ст. 5 "с" URC 522). В свою очередь, отсылая документы в адрес инкассирующего банка, банк-ремитент должен указать представляющий банк; в противном случае инкассирующий банк вправе самостоятельно переадресовать исполнение поручения другому (представляющему) банку (ст. 5 "f" URC 522). Следует учитывать, что банки не несут ответственности за действия других банков, привлеченных ими для исполнения инкассовой операции, если им было предоставлено право выбора банка-корреспондента (ст. 11 "b" URC 522). Но в то же время банк-ремитент несет ответственность перед принципалом, а инкассирующий банк - перед банком-ремитентом за нарушение его инструкций о выборе банка-корреспондента (ч. 2 ст. 234 БК).

Инструкции, содержащиеся в инкассовом поручении, должны быть полными, точными и представлять собой четкие указания, касающиеся:

- условий передачи инкассируемых документов (подлежат ли документы выдаче плательщику против акцепта или против платежа, либо на других условиях);

- необходимости совершения протеста или иных юридических действий в случае неакцепта или неоплаты векселей. При отсутствии таких инструкций банки, участвующие в инкассо, не обязаны совершать протест или иные юридические действия;

- возможности принятия частичных платежей по инкассо и передачи против частичных платежей документов плательщику. При отсутствии таких инструкций документы будут переданы представляющим банком плательщику только после получения полного платежа;

- порядка и правил оплаты комиссии и расходов, связанных с инкассо, а также инструкций на случай отказа плательщика от оплаты комиссии и/или расходов;

- условий инкассирования процентов по финансовым документам. Если такие проценты должны быть инкассированы, в инкассовом поручении указывается размер процентов, срок, за который они начисляются, и основание (базис) для расчета (например, 360 или 365 дней в году). Особо указывается (ст. 4(b)(viii-ix) URC 522), допускается ли отказ от уплаты процентов, а также комиссий и расходов, или нет.

Необходимо отметить, что риск, связанный с неверной интерпретацией банками условий инкассового поручения, лежит на стороне, предоставившей соответствующие инструкции (ст. 4(b)(vii)(b)).

После проверки правильности оформления инкассового поручения и прилагаемых документов банком-ремитентом в них дополнительно указывается:

- собственное наименование банка-ремитента, адрес (почтовый и S.W.I.F.T.),

- номер телекса, телефона, факса и номер для ссылок (reference);

- наименование инкассирующего банка, если выбор его производится банком-ремитентом.

Кроме того, в инкассовом поручении даются инструкции инкассирующему банку о порядке зачисления суммы выручки на счета банка-ремитента, а также о способах извещения банка-ремитента о неплатеже (неакцепте).

В инкассовое поручение, выставленное на условиях предоставления плательщику коммерческого займа с оформлением переводных векселей, включаются инструкции инкассирующему банку в отношении распоряжения акцептованными переводными векселями.

Переводные векселя и чеки с передаточной надписью принципала в пользу банка-ремитента снабжаются передаточными надписями в пользу инкассирующего банка. Предполагается, что индоссамент должен быть не полным, а препоручительным. Согласно ст. 18 Закона Республики Беларусь от 13.12.1999 "Об обращении переводных и простых векселей" 5 такие индоссаменты должны сопровождаться оговорками: "на инкассо", "сумма к получению", "по доверенности" или т.п. Препоручительный индоссамент, в отличие от полного, не переносит право собственности с векселедержателя на банк-ремитент. Следовательно, и последний в дальнейшем может передать вексель только по такому же препоручительному индоссаменту.

Другие вопросы заполнения и обработки инкассового поручения в банке-ремитенте регулируются гл. 14 Инструкции № 67.

Принятые инкассовые поручения вместе с документами направляются банком-ремитентом в инкассирующий банк не позднее банковского дня, следующего за днем принятия инкассовых поручений (ч. 1 ст. 268 БК, п. 92 Инструкции № 67).

II этап

На втором этапе осуществляется пересылка (обычно с использованием международных почтовых служб экспресс-доставки) документов из банка-ремитента в инкассирующий, а если он не является банком плательщика, далее - в представляющий банк. Очень важно учитывать, что в международных расчетах банки не обязаны выполнять ни инкассовое поручение, ни инкассовые инструкции, ни какие-либо иные действия, вытекающие из этих инструкций; при этом они должны без задержки информировать другую сторону о своем отказе (ст. 1 "b" и "с" URC 522). Более строгие обязательства по исполнению инкассовых поручений банков-корреспондентов могут приниматься только на основании отдельного соглашения.

В случае, когда инкассирующий банк по какой-либо причине не может выполнить инструкции, содержащиеся в инкассовом поручении, в том числе когда эти инструкции неточны или неясны, а также при отсутствии каких-либо указанных в инкассовом поручении документов, он должен не позднее банковского дня, следующего за днем получения инкассового поручения, уведомить об этом банк, от которого получено инкассовое поручение, запросив у него соответствующие инструкции. В журнале регистрации принятых инкассовых поручений делается отметка о направлении уведомления. Инкассовое поручение с прилагающимися документами в течение 60 дней (для внутреннего инкассо этот срок сокращен до 20 дней) хранится в исполняющем банке до получения инструкций банка, от которого получено инкассовое поручение, после чего могут в случае неполучения инструкций быть возвращены банку, от которого получены (п. 101 Инструкции № 67).

При получении инкассового поручения инкассирующий банк проверяет наличие всех документов, указанных в инкассовом поручении, и регистрирует их. Если инкассирующий банк не является представляющим банком, то переводные векселя и чеки с передаточной надписью в пользу данного инкассирующего банка снабжаются индоссаментами в пользу представляющего банка. Не позднее банковского дня, следующего за днем поступления надлежащим образом оформленного инкассового поручения с прилагающимися документами, инкассирующий банк направляет его представляющему банку.

Если в поступившем в инкассирующий банк инкассовом поручении не указан конкретный банк в качестве представляющего банка, инкассирующий банк может использовать для этих целей любой банк по своему выбору. В данном случае в принятом инкассовом поручении инкассирующий банк указывает наименование представляющего банка, почтовый адрес и, если необходимо, номера телекса, телефона и факса (ч. 3 п. 102 Инструкции № 67).

Функции банков, участвующих в международном инкассо, будь то банк-ремитент, инкассирующий или представляющий банк, зарубежные специалисты характеризуют "по существу функции почтовых учреждений"6 . Это означает, что они не несут собственных, за исключением связанных с неточным исполнением инструкций или небрежностью, рисков. Так, согласно ч. 2 ст. 276 БК (аналогично ст. 4-202 ("с") ЕТК США7 ) банк-ремитент не несет ответственности перед принципалом за отказ плательщика или представляющего банка провести платеж, а ч. 2 ст. 277 БК освобождает от ответственности за отказ плательщика от акцепта представляющий банк (аналогично ст. 11 "b" URC 522). Далее, банки не обязаны принимать к исполнению инкассовые поручения и должны в случае отказа без задержки известить сторону, от которой получил документы (ст. 1 "b" и "с" URC 522); обязательства банков ограничиваются требованием "действовать добросовестно и проявлять разумную тщательность" (ст. 9 URC 522); банки должны без задержки предоставлять инкассированные суммы в распоряжение той стороны, от которой получено инкассовое поручение (ст. 16 URC 522), а также извещать эту сторону о совершении тех либо иных действий (ст. 26 URC 522). Одновременно URC содержат стандартный для публикаций МТП набор случаев, освобождающих банки от ответственности: так, банки не несут ответственности за комплектность и идентичность полученных документов (ст. 12 URC 522), их юридическую силу (ст. 13 URC 522), задержку, утерю в пути и перевод (ст. 14 URC 522, аналогично ст. 4-202 "с" ЕТК США), а также за подлинность подписи или наличие права подписи у лица, акцептовавшего переводной вексель за плательщика, либо выдавшего от его имени простой вексель или иное обязательство (ст. 22 и 23 URC 522). Более того, банки, использующие услуги других банков для целей исполнения инструкций принципала, делают это за счет и на риск последнего, не неся никакой ответственности за их действия, даже если такие банки были выбраны по их собственной инициативе (ст. 11 URC 522).

III этап

На третьем этапе представляющий банк извещает плательщика о поступивших документах и предлагает их "выкупить", то есть уплатить указанную в инкассовом поручении сумму, получив взамен коммерческие и/или финансовые документы.

Однако условия, на которых осуществляется платеж, могут различаться. В URC 522 называется два условия платежа (выдачи документов):

1) D/P (documents against payment - документы против платежа), которое может применяться в случаях, когда платеж осуществляется немедленно, либо по поступлении товаров. В тех случаях, когда платеж должен осуществляться по предъявлении (at sight), представление документов должно быть осуществлено, согласно ст. 6 URC 522, "без задержки", т.е. "в соответствии с деловыми обыкновениями, действующими в месте нахождения представляющего банка"8 . Если в комплект документов входят векселя со сроком платежа на определенную дату или же в течение определенного времени от составления или предъявления, то платеж должен быть произведен согласно правилам вексельного обращения 9 ;

2) D/A (documents against acceptance - документы против акцепта). Такое условие может применяться если только (а) основная сделка осуществлена на условиях отсрочки платежа, и (б) в комплект документов входит переводный вексель (ни простой вексель, ни чек не могут акцептоваться). Переводный вексель может быть акцептован как самим плательщиком, так и его банком. Коммерческий кредит продавца может обеспечиваться и другими способами: например, авалем акцептованного векселя банком, или банковской гарантией платежа. Акцептованные векселя в соответствии с условиями инкассового поручения или хранятся в представляющем банке, дожидаясь срока платежа, или же отсылаются обратно принципалу.

Условие D/A должно быть недвусмысленно указано в инкассовом поручении, ибо по умолчанию представляющий банк будет передавать документы только на условиях D/P, не неся ответственности за последствия этого (ст. 7 "b" URC 522).

Помимо этих двух основных условий, согласно ст. 4 (b)(viii)(b)(2) URC 522, допускаются и другие, в частности 10 :

3) вручение документов против письма о принятии обязательства (documents against engagement), когда покупатель (плательщик) или его банк подписывают письменное обязательство осуществить платеж с отсрочкой в будущем, которое обычно составляется самим принципалом или его банком;

4) вручение документов против трастовой расписки (documents against trust receipt). Это условие используется главным образом в американской практике, где сохранная расписка (trust receipt) - один из документов, на основании которого устанавливается доверительная собственность 11 . В контексте инкассовой операции она может применяться в тех случаях, когда имеет место отсрочка платежа. Доверительная собственность устанавливается на поставленные товары (товарораспорядительные документы). Доверительным собственником является покупатель, а бенефициаром - продавец либо, в зависимости от условий сделки, инкассирующий банк (который, к примеру, выдал гарантию в пользу продавца). В случае неплатежа со стороны покупателя сохранная расписка позволяет реализовать товар и за счет выручки произвести платеж продавцу;

5) акцепт с вручением документов против платежа (collection with acceptance: release of documents only after payment; acceptance D/P). Это наименее используемая форма по той причине, что, акцептовав переводной вексель, плательщик не может получить товар, который в течение всего срока предоставления коммерческого кредита находится на хранении. Передача товара покупателю осуществляется только против платежа по акцептованным векселям.

По сравнению с другими формами международных расчетов инкассо невыгодно отличается длительностью осуществления платежа 1. В частности, помимо времени почтового пробега документов в сроки платежа при международном инкассо включается время, необходимое для передачи документов представляющим банком плательщику, рассмотрения их последним и собственно платежа. Весь контрольный срок проведения инкассовой операции, начиная от отсылки документов банком-ремитентом до момента платежа, иногда рассчитывается по следующей методике: а) берется двойной срок пробега документов по почте (телеграфу, S.W.I.F.T.) от банка-ремитента до инкассирующего банка; б) добавляются четыре дня на обработку документов инобанком и шесть льготных дней; в) к полученному сроку прибавляется количество дней, предусмотренных контрактом для получения платежа/акцепта и оговоренных в инструкциях. Например, если в контракте предусмотрен платеж/акцепт на условиях "по предъявлении (at sight)", в международной практике это предполагает платеж в течение пяти дней, по истечении которых представляющий банк обычно направляет ему повторный запрос. При исчислении контрольного срока осуществления инкассовой операции через третий банк учитывается тройной срок прохождения документов между банками добавляется 10 дней на обработку в представляющем банке, а также четыре дня на обработку в третьем банке 2.

При этом необходимо учитывать, что участвующие в инкассовой операции банки несут ответственность только за собственные действия в рамках инкассо (передача документов другой стороне, отправка сообщений), но не отвечают за весь срок осуществления платежа. В частности, банки не отвечают за задержку в пути или утерю документов, писем, телекоммуникационных сообщений (ст. 14 ("а") URC 522). С них снимается ответственность и за задержку, вызванную необходимостью добиться разъяснения полученных инструкций (ст. 14 ("b") URC 522). Кроме того, поскольку обязательство указывать полный адрес плательщика лежит на принципале, с представляющего банка снимается ответственность, вызванная задержкой представления в результате указания неправильного или неполного адреса (ст. 4 "с" (i) и (ii) URC 522).

В тех случаях, когда представляющим банком является уполномоченный банк Республики Беларусь (импортное инкассо), Инструкция № 67 регламентирует его действия следующим образом. Не позднее банковского дня, следующего за днем поступления инкассового поручения с документами, представляющий банк направляет плательщику извещение (либо, если поступили два экземпляра инкассового поручения, второй экземпляр инкассового поручения) с приложенными к нему копиями документов. В случае выставления переводного векселя для акцепта плательщику выдается оригинал документа.

Если документы подлежат оплате (акцепту) по предъявлении либо если срок платежа (акцепта) не указан, белорусский представляющий банк должен сделать представление к платежу (акцепту) не позднее банковского дня, следующего за днем поступления инкассового поручения. В случае если документы подлежат оплате (акцепту) в срок иной, чем по предъявлении, представляющий банк должен сделать представление к платежу (акцепту) не позднее, чем в день наступления соответствующего срока платежа (акцепта).

Представляющий банк может дополнительно напоминать плательщику о необходимости совершить платеж (акцепт). По инкассо со сроком платежа (акцепта) по предъявлении или без указания такого срока письма с напоминанием направляются плательщику не позднее следующего банковского дня после получения запроса банка-ремитента о судьбе инкассо, а при отсутствии запроса - не позднее чем через 10 дней после направления представляющим банком плательщику извещения о получении инкассового поручения с приложенными копиями документов; по инкассо с установленным сроком - не позднее следующего банковского дня после истечения этого срока.

Согласно ст. 22 и 23 URC 522 представляющий банк не несет ответственности за подлинность какой-либо подписи или за наличие у какого-либо лица, подписавшего акцепт, простой вексель или иной финансовый документ, полномочия на такое подписание. Зарубежная практика свидетельствует о том, что подобное ограничение ответственности банков не стоит абсолютизировать: в случае вины или грубой неосторожности банка он может быть привлечен к ответственности, тем более что представляющий банк на основании ст. 233 БК обязан проверять подписи должностных лиц и оттиск печати клиента, а кроме того, он располагает и фактической возможностью для этого (имеет карточку с образцами подписи и печати).

Если представление документов осуществляется на условиях D/А, то в соответствии с инструкциями, содержащимися в инкассовом поручении, акцептованные переводные векселя и выставленные плательщиками простые векселя либо возвращаются банку, от которого получено инкассовое поручение, либо сдаются на хранение в хранилище представляющего банка до наступления срока их оплаты.

IV этап

Имеется важное отличие между инкассо (дебетовым переводом) и банковским кредитовым переводом. В случае последнего информационный поток (платежные поручения и другие платежные инструкции) и бухгалтерский поток (дебетовые и кредитовые проводки по счетам) движутся в одном направлении: от плательщика через банк-отправитель - в банк-получатель, обслуживающий бенефициара. При инкассо эти два потока движутся в противоположных направлениях: движение информационного потока (инкассовое поручение и другие документы) инициируется кредитором (принципалом); после того как через посредничество банков он достиг плательщика, выразившего согласие платить, движение бухгалтерского потока (т.е. денежных средств) начинается в противоположном направлении, т.е. от банка-отправителя (обычно тот же, что и представляющий банк) - к банку-получателю (обычно он же - банк-ремитент).

После того как плательщик выразил свое согласие на оплату документов (путем выдачи платежного поручения либо разрешения на дебетование своего счета), инкассированные суммы должны быть без задержки представлены в распоряжение той стороны, от которой было получено инкассовое поручение, причем если нет договоренности об ином, инкассирующий банк должен перевести сумму только в пользу банка-ремитента (ст. 16 URC 522). При оплате инкассового поручения плательщик-резидент представляет в обслуживающий его банк платежное поручение по установленной форме, где в графе назначение платежа указано "Оплата по инкассовому поручению от ____ №____".

Документы подлежат оплате в той валюте, в которой они номинированы, если в инкассовом поручении не оговорено иное. Правда, в ст. 17-18 URC 522 содержится оговорка о том, что такая валюта (как местная, так и иностранная) может быть принята представляющим банком, только если полученной валютой можно свободно распорядиться (осуществить перевод) в соответствии с инкассовым поручением.

Вопрос о том, в течение какого срока по предъявлении документов плательщик должен произвести платеж (акцепт), URC 522 не урегулирован и должен решаться с учетом требований национального законодательства государства представляющего банка. Если в комплект документов входит вексель, то согласно вексельным законодательствам, основанным на ЕВЗ, при наступлении срока платежа платеж должен быть совершен в тот же день. Согласно же, например, ст. 4-212 "b" ЕТК США, если после предъявления документов к акцепту или оплате путем уведомления ни того ни другого не последовало до окончания деловых операций в день, следующий за наступлением срока по документу, а в случае, если документы подлежат оплате по предъявлении, - до окончания деловых операций на третий банковский день после отсылки уведомления, банк, предъявивший документ, может рассматривать его как неакцептованный (неоплаченный) и предъявлять требования трассанту и индоссанту.

Использование векселей и чеков связано с проблемой, возникающей в случае неплатежа или неакцепта. Инкассирующие банки обязаны совершать протест только в случаях специального указания на это в тексте инкассового поручения (ст. 24 URC 522), причем за счет инструктирующей стороны. С совершением протеста различные законодательства связывают различные юридические последствия. В одних странах (например, Испания, Аргентина) опротестованный вексель сразу приобретает силу исполнительного документа, в других (Бельгия) - является предпосылкой права на обращение в суд, в третьих (Беларусь 3, Голландия) - дает право на упрощенную процедуру судопроизводства, в четвертых (Германия, Италия, Швеция, Греция) - лишь дает право регресса по отношению к индоссантам, не предоставляя никаких процессуальных преимуществ 4. В соответствии же со ст. 51(2) английского Закона, кодифицирующим право, относящееся к переводным векселям, чекам и простым векселям от 10.08.1882 г., упущение протеста иностранного (в противоположность внутренним) переводного векселя в неплатеже/неакцепте влечет за собой прекращение ответственности векселедателя и индоссантов. Но вне зависимости от правовых результатов протеста какие-либо дополнительные обязательства инкассирующего банка URC 522 не предусмотрены, следовательно, какие-либо дополнительные поручения от имени банка-ремитента (возбуждение исполнительного производства либо обращение в суд от его имени) могут быть возложены на инкассирующий банк только с его согласия. Поскольку часто условиями коммерческих договоров предусмотрено, что инкассирующий (либо иной) банк выдает банковскую гарантию платежа в адрес принципала, в тексте инкассового поручения должны содержаться четкие инструкции и на этот счет. В целом URC 522 предусматривает общую обязанность представляющего банка без задержки извещать банк, от которого получено инкассовое поручение, о платеже, акцепте, неплатеже или неакцепте плательщика (ст. 26 URC 522) и ожидать дальнейших инструкций. Если такие инструкции не получены в течение 60 дней, то инструктирующий банк вправе возвратить документы.

Иногда, хотя и достаточно редко (встречается в практике латиноамериканских банков) дополнительной гарантией оплаты для принципала является отправка товаров непосредственно в адрес представляющего банка. В этом случае плательщик-покупатель может стать собственником товаров, только оплатив их через такой банк. Но ст. 10 URC 522 допускает отправку товаров непосредственно в адрес инкассирующего банка только в случаях, когда последний прямо выразил согласие на это. Более того, даже если согласие стать грузополучателем банком дано, это не означает обязательств со стороны банка по складированию и страхованию, т.к. они требуют дополнительного согласования.

Действия представляющего банка в случае частичного платежа дифференцируются ст. 19 URC 522 в зависимости от вида инкассо. При документарном инкассо частичный платеж допускается, если это прямо оговорено в тексте инкассового поручения. В противном случае представляющий банк будет передавать документы плательщику только после получения полного платежа и не несет ответственности за последствия, вытекающие из-за такой задержки в передаче документов. При чистом - только если это допускается законодательством в месте платежа 5. Если местом платежа является Республика Беларусь (в случае, когда представляющим банком является уполномоченный банк), то кредитор вправе не принимать частичное исполнение (ст. 292 ГК). Однако если речь идет об оплате векселя, то частичный платеж белорусским вексельным законодательством (в отличие от общегражданского), так же, как и законодательством государств, вексельное законодательство которых основано на ЕВЗ, допускается (ст. 39 Закона Республики Беларусь "Об обращении переводных и простых векселей").

В инкассовом поручении может быть предусмотрено, что инкассируются и проценты с указанием их размера, процентного периода и основания для расчета (ст. 20 URC 522). Если в инкассовом поручении прямо указано, что отказ в оплате процентов не допускается, а плательщик отказывается платить такие проценты, представляющий банк не выдает документы и не несет ответственности за последствия, вызванные задержкой в передаче документов. При этом представляющий банк должен в течение двух банковских дней, следующих за днем получения отказа, проинформировать об этом с применением телетрансмиссионных средств либо по почте банк, от которого получено инкассовое поручение (п. 115 Инструкции № 67).

Правила возмещения комиссий и расходов, изложенные в URC 522, можно свести к следующему. Если в тексте инкассового поручения указано, что они взимаются за счет доверителя, то инкассирующий банк имеет право компенсировать расходы и комиссии за счет банка, от которого получил инкассовое поручение (т.е. банка-ремитента), а последний - за счет клиента-доверителя. На практике это несложно, поскольку обычно принципал имеет счет в банке-ремитенте, а последний в свою очередь связан корреспондентскими отношениями с инкассирующим банком. Тот же самый принцип, согласно которому расходы и комиссии взимаются за счет стороны, приславшей инкассовое поручение, действует еще в трех случаях: а) когда указанный в качестве грузополучателя инкассирующий банк возмещает расходы по хранению и защите товара (ст. 10 "с"(ii) URC 522 ) и б) когда согласно инкассовому поручению комиссии и расходы должны взиматься с плательщика, но нет оговорки о недопустимости отказа от уплаты комиссий и, несмотря на это, плательщик отказывается их оплатить (ст. 21 "а" URC 522); в) во всех случаях, когда в оплате комиссии и/или расходов по инкассо отказано, они должны быть оплачены за счет стороны (принципала/банка-ремитента/инкассирующего банка), от которой получено инкассовое поручение, и могут быть удержаны из выручки, если это предусмотрено договорами, заключаемыми между сторонами, участвующими в инкассо (п. 126 Инструкции № 67). Если в инкассовом поручении указано, что в оплате комиссии и/или расходов не может быть отказано, а плательщик отказывается оплачивать такие комиссию и/или расходы, представляющий банк не будет нести ответственности за любые последствия, вытекающие из-за задержки в передаче документов. При этом представляющий банк должен в течение двух банковских дней, следующих за днем получения отказа, с применением телетрансмиссионных средств либо по почте проинформировать об этом банк, от которого получено инкассовое поручение.

Таблица 1

Распределение банковских комиссий между

сторонами при инкассо *

| Банковские услуги оплачиваются | Плательщик платит инкассирующему банку | Инкассирующий банк платит банку-ремитенту | |

| Банка-ремитента | Инкассирующего банка | ||

| а) доверителем | Доверителем | Сумму по векселю | Сумму по векселю минус комиссионные инкассирующего банка. Доверитель получает эту сумму за вычетом комиссионных банку-ремитенту |

| б) доверителем | Плательщиком | Сумму по векселю плюс комиссионные инкассирующему банку | Сумму по векселю. Доверитель получает эту сумму за вычетом комиссионных банку-ремитенту |

| в) плательщиком | Плательщиком | Сумму по векселю плюс все комиссионные | Сумму, выплаченную плательщиком, минус комиссионные инкассирующего банка. Доверитель получает сумму по этому векселю |

О размере банковских комиссий по международному инкассо субъектов хозяйствования можно судить на основании следующих тарифов белорусских уполномоченных банков 6 :

• прием документов на инкассо (0,2 % от суммы инкассо, минимум 40, максимум 300 USD);

• изменение условий и/или аннулирование инкассового поручения (40 USD);

• прием векселя для отправки на инкассо (0,25 % от суммы векселя, минимум 20-40, максимум 250 USD);

• прием коммерческого чека для отправки на инкассо (если сумма чека менее 100 USD, то комиссия 10 USD или даже может не взиматься; если свыше, то 0,3-2 %, минимум 20 , максимум 200-600 USD);

• оплата инкассо (0,15 % от суммы инкассо, минимум 40, максимум 300 USD);

• выдача документов без платежа (0,05 % от суммы инкассо, минимум 10, максимум 150 USD);

• протест векселя по поручению банка-корреспондента (40 USD).

Согласно наиболее распространенному среди юристов мнению, инкассовая операция подпадает под конструкцию договора поручения 7, на нее распространяется норма п. 2 ст. 865 ГК согласно которой доверитель (т.е. принципал) обязан возмещать поверенному (как банку-ремитенту, так и его заместителям, т.е. представляющему и инкассирующему банку) понесенные издержки, а также обеспечивать средствами, необходимыми для исполнения поручения. Поэтому норма п. 127 Инструкции № 67 предусматривает право банков потребовать оплаты комиссии и/или расходов авансом стороной, от которой получено инкассовое поручение для покрытия расходов, которые возникнут в процессе выполнения содержащихся в нем инструкций, причем до получения такого платежа банки сохраняют право не выполнять инструкции по инкассо. Более того, при наличии соответствующего договора в случаях, когда в оплате комиссии и/или расходов по инкассо отказано, они должны быть оплачены за счет стороны (принципала/банка-ремитента/инкассирующего банка), от которой получено инкассовое поручение. В таких случаях - исходя из общих норм гражданского законодательства, согласно которым доверитель обязан обеспечить представителя денежными средствами для исполнения поручения (п. 2 ст. 865 ГК), нашедших отражение в п. 126 Инструкции № 67. Денежные средства могут быть удержаны из выручки.

Юридическая квалификация инкассо как разновидности договора поручения предопределяет и норму ст. 278 Банковского кодекса Республики Беларусь (далее - БК), согласно которой в случае, когда исполнение инкассо задерживается по вине представляющего банка, принципал независимо от наличия договорных отношений с ним вправе предъявлять иск непосредственно представляющему банку 8 . Дальнейшее прохождение платежа до счета принципала регулируется теми же правилами, что и исполнение обычного платежного поручения, за исключением весьма важного отличия: другие банки, привлеченные к исполнению инкассового поручения банком-ремитентом, несут ответственность перед принципалом за получение им оплаченной плательщиком суммы вплоть до момента ее зачисления на корсчет банка-ремитента.

Еще одной традиционной обязанностью поверенного перед доверителем является сообщение сведений о ходе исполнения поручения. Эта обязанность лежит на банке-ремитенте в отношении доверителя, на инкассирующем банке - в отношении банка-ремитента, на представляющем банке - в отношении инкассирующего. Для осуществления контроля за ходом исполнения инкассового поручения в каждом банке они регистрируются, на них может заводиться досье, с учетом условий инкассового поручения устанавливается контрольный срок получения авизо инкассирующего банка о выполнении инкассового поручения. Обмен межбанковскими сообщениями при исполнении инкассового поручения осуществляется по телексу или через систему S.W.I.F.T. В последней для инкассо предназначены сообщения четвертой категории. В частности, МТ 420 используется для запроса о судьбе документов, высланных на инкассо; МТ 400 - для уведомления о платеже (полном или частичном); МТ 410 - для подтверждения получения документов.

При заполнении формата S.W.I.F.T. МТ 410 используются следующие поля:

:20: - номер инкассо

:21: - связанная ссылка (референс)

:32А: - подтвержденная сумма, включая:

- количество дней;

- условия платежа (например, ST - after sight, т.е. по представлению документов; но может быть также платеж на фиксированную дату, или период времени, или дата неизвестна);

- валюта и сумма;

:72: - информация отправителя получателю (дополнительная информация об инкассо). Например: /DRAWEE/ - недостаточно информации для связи с плательщиком, пожалуйста, выдайте нам дополнительные указания; /FORWARD/ - инкассация переводится в наш филиал, пожалуйста, обращайтесь к нам за любой дополнительной информацией.

Если платеж был осуществлен, в банк-ремитент отправляется сообщение МТ 400. Согласно ст. 26 "b" URC 522 банк-ремитент должен предварительно проинструктировать инкассирующий банк в отношении способов, которыми должно посылаться извещение о платеже/акцепте или отказе в их совершении. В противном случае, если платеж был совершен, инкассирующий банк вправе самостоятельно выбрать способ отправки извещения, но при этом за счет банка, от которого получено инкассовое поручение. Если в качестве способа извещения выбрана система S.W.I.F.T., то составляется и без промедления (ст. 26 "с" URC 522) отправляется сообщение формата МТ 400, в котором заполняются следующие поля:

:20: - номер инкассо (ссылочный номер сделки банка-отправителя);

:21: - связанная ссылка (референс);

:32А: - инкассируемая сумма (дата валютирования, сумма полученная);

:33А: - получаемая выручка (дата валютирования/зачисления на счет; код валюты, сумма к переводу);

:71В: - детали затрат (комиссии).

Также могут использоваться следующие поля:

:52А: - банк-заказчик (отделение-инкассатор/филиал банка, в интересах которого было послано сообщение);

:53А: - корреспондент отправителя (счет или отделение банка-отправителя или другой банк, через который отправитель обеспечивает поступления получателю);

:54А: - корреспондент получателя (отделение банка получателя или другой банк, в котором поступления по инкассо будут доступны получателю);

:57А: - счет в банке (используется, когда средства будут доступны получателю через банк, отличный от банка, указанного в поле 54А);

:58А: - бенефициар (отделение/филиал получателя, которые инициируют инкассацию);

:72: - информация отправителя получателю (/ALCHAREF/ - плательщик отверг все расходы; /OURCHAREF/ - наши затраты отвергнуты плательщиком; /UCHAREF/ - ваши затраты отвергнуты плательщиком);

:73: - детали дополнительных сумм (поясняются детали сумм, добавленных к капитальной сумме. /INTEREST/ - получаемый процент, /RETCOMM/ - возврат комиссионного сбора, выданного банком-инкассатором); /YOURCHAR/ - инкассированные расходы переводящего банка.

Перевод выручки осуществляется при помощи банковского перевода формата МТ 202.

Банк-ремитент может направлять в инкассирующий банк запрос о судьбе инкассируемых документов МТ 420, если своевременно не было получено подтверждение о получении документов (МТ 410). В МТ 420 заполняются следующие поля:

:20: - номер инкассо, назначенный отправителем;

:21: - связанная ссылка;

:32А: - сумма инкассируемых документов (аналогично МТ 400 и МТ 410);

:30: - дата распоряжения на инкассо;

:59: - указывает плательщика 9.

Распределение рисков при инкассо. В случае чистого инкассо риски продавца максимальны, т.к. покупатель имеет возможность стать собственником товара (включая право распоряжения им) или по крайней мере получить контроль над ним до момента оплаты финансовых документов. При документарном инкассо риски продавца несколько минимизируются (прежде всего при условиях D/P). У других сторон инкассовой операции риски могут возникать:

1) у покупателя (риск получения товара ненадлежащего качества в случаях, когда он не имеет возможности осмотреть полученный товар, т.е. прежде всего условия D/P);

2) у банка-ремитета: а) в случае, когда он авансирует поступление выручки принципалу и б) риск неоплаты расходов и комиссий за выполнение инкассового поручения;

3) у инкассирующего (представляющего) банка: а) те же риски неоплаты расходов и комиссий; б) в тех случаях, когда он дал согласие выступить грузополучателем, такой банк несет риск расходов, связанных с хранением товара.

Снижению рисков покупателя может способствовать использование вариантов инкассо, предусматривающих платеж через определенное время, достаточное для проверки товара (например, условие D/P 30 дней). Кроме того, следует учитывать, что обычно представляющий банк имеет долгосрочные договорные отношения с плательщиком, поэтому неофициально может разрешить ему проверить поступившие товары. Хотя если поставка товаров регулируется Венской конвенцией ООН о договорах международной купли-продажи товаров 1980 г. 10 , то право покупателя осмотреть товар вытекает из самой Конвенции (ст. 38), причем до этого момента он вправе не оплачивать товар. Другой порядок оплаты должен быть только прямо согласован в договоре (ст. 58(3)).

Риски банка-ремитента, связанные с возможной неоплатой банковских комиссий относительно невелики, так как этот банк обычно ведет текущий счет принципала, который он может в любой момент дебетовать. Что касается рисков, связанных с авансированием поступления выручки (например, учет векселя, факторинг, другие виды финансирования под уступку дебиторской задолженности), то меры по их минимизации должны предусматриваться на договорной основе и с учетом норм национального законодательства (как правило, банк-ремитент и принципал расположены в одном государстве). В некоторых странах законодательство автоматически предоставляет в таких случаях защиту финансирующему банку. Например, в Германии согласно п. 15 Общих условий сделок немецких банков, (в редакции 1993 г.), 11 банк приобретает право собственности на дисконтированные векселя в момент их покупки. Более того, в момент приобретения права собственности на чеки и векселя банку уступаются требования, на основании которых выданы чеки и векселя. В США банку, открывшему кредит или выдавшему аванс под денежный документ (вексель, чек), на основании ст. 4-210 ЕТК принадлежит обеспечительный интерес 12 в отношении таких денежных документов. Если же инкассо документарное, сопровождаемое коммерческими документами товарораспорядительного характера 13 , то банку-кредитору дополнительно предоставляется обеспечительный интерес и в отношении этих документов (товаров). Причем происходит это автоматически в силу нормы ст. 9-304 ЕТК, и, более того, в течение 21 дня с момента возникновения такой обеспечительный интерес не требует регистрации. В дополнение ко всему в американском праве действует общее право банка на удержание или зачет против неплатежеспособного клиента - владельца счета 14 .

Cнижению рисков инкассирующего (представляющего) банка способствуют уже упомянутые нормы ст. 10 и 21 URC 522. Что же касается основной группы рисков - рисков продавца, то меры по их предотвращению должны главным образом предусматриваться в контракте. К числу таких мер можно отнести:

1. Использование документарного инкассо и оборотных товарораспорядительных документов, поскольку по законодательству большинства государств передача таких документов приравнивается к передаче собственности на указанный в нем товар 15. Основными международными перевозочными документами являются: железнодорожная, автотранспортная и авианакладная, коносамент, а также квитанции и некоторые другие транспортные документы. Их могут дополнять складские свидетельства, варранты и подобные им документы. Но необходимо учитывать, что не существует единой, например, международной железнодорожной накладной: есть международные железнодорожные накладные в рамках Соглашения о международном грузовом сообщении (СМГС) и накладные в рамках Конвенции о международных железнодорожных перевозках (КОТИФ). Для морского транспорта действуют транспортные документы, регулируемые Кодексом торгового мореплавания (КТМ) Республики Беларусь 1999 г., а также Конвенцией ООН о морской перевозке грузов (Гамбургская конвенция) 1978 г., Международной конвенцией об унификации некоторых правил о коносаментах (Брюссельская конвенция) 1924 г. и рядом других законов. Большее единообразие наблюдается в сфере автомобильного и воздушного транспорта, где применяются соответственно накладные "CMR" по Женевской конвенции о договоре международной дорожной перевозки грузов (КДПГ) 1956 г., и по Воздушному кодексу Республики Беларусь 1999 г., и по Конвенции для унификации некоторых правил, касающихся международных воздушных перевозок (Варшавской конвенции) 1929 г. В тех случаях, когда используется несколько видов транспорта, могут применяться комбинированные транспортные документы. Важнейшие различия между всеми товарно-транспортными документами, влияющими на их способность являться обеспечением, заключаются, во-первых, в том, что передача такого документа рассматривается как передача самого товара (права требования получения товара у перевозчика) либо он является простым свидетельством заключения договора перевозки. Первого рода документы являются ценными бумагами и именуются товарораспорядительными. Во-вторых, в том, способен ли такой документ свободно обращаться, перенося на соответствующих приобретателей все права, из него вытекающие (оборотный документ), либо же эти права тесно связаны с личностью грузоотправителя или грузополучателя.

Из всех международных транспортных документов наиболее надежным, с точки зрения принятия в качестве обеспечения, является коносамент, т.к. только он относится к числу товарораспорядительных. Коносамент вручается грузоотправителю перевозчиком по договору морской перевозки грузов и является доказательством приема груза. В порту назначения груз выдается предъявителю коносамента. Пока груз находится в пути, отправитель (продавец) вправе его уступить путем передачи коносамента. Передача может осуществляться по правилам либо ордерной, либо именной ценной бумаги (цессия), либо ценной бумаги на предъявителя. Сохраняя права собственности на коносамент, либо передав коносамент финансирующему банку, экспортер имеет достаточно надежное обеспечение.

2. В тех случаях, когда при перевозке используются необоротные перевозочные документы, не являющиеся товарораспорядительными, продавец-грузоотправитель вправе указать в качестве грузополучателя самого себя. Последний вариант получил распространение в США. При этом складывается ситуация, когда право собственности уже перешло к покупателю 16 , но лицом, фактически владеющим товаром, остается продавец, который обладает правом его удержания. При этом в американской практике сложились определенные презумпции: так, считается, что если продавец (а) использует оборотный транспортный документ, выдача товара по которому происходит по его приказу или приказу банка, либо (б) необоротный или именной транспортный документ, в котором в качестве грузополучателя указан сам продавец, то он имел намерение сохранить контроль над товаром в качестве обеспечения уплаты покупной цены. В тех случаях, когда товар отгружен по необоротному или именному перевозочному документу и грузополучателем указан покупатель, то действует предположение, что продавец не имел намерения сохранить контроль над товаром, даже если он удерживает у себя перевозочные документы.

3. В договоре купли-продажи (или другом контракте) продавец может предусмотреть сохранение за собой права собственности на предмет купли-продажи до момента полной оплаты цены (англ. - retention of title, далее - ROT) 17. В различных зарубежных законодательствах существует несколько типов таких оговорок: а) простое удержание титула, когда право собственности на товары удерживается до момента погашения коммерческого кредита (т.е. оплаты); б) удержание титула, распространяющееся на продукты переработки поставляемых в кредит сырья, материалов, коплектующих и т.п. товаров; законодательства, где такой ROT допускается, позволяют вовлекать в технологический оборот служащие обеспечением ценности, без лишения их статуса обеспечения; в) удержание титула, распространяющееся на выручку от реализации поставленных с отсрочкой оплаты товаров; г) удержание титула, связанное не только с кредитуемой сделкой, но и с любыми другими сделками между продавцом и покупателем 18 .

Следует различать ROT и такой способ обеспечения исполнения обязательств, известный во многих законодательствах, в т.ч. и белорусском, как право удержания. Два основных отличия между ними 19 : 1) ROT - это удержание кредитором только лишь права (титула), тогда когда физически владение вещью передано должнику; напротив, право удержания кредитора распространяется на находящуюся в его владении собственность должника; 2) ROT всегда возникает из договора, тогда как удержание - чаще всего непосредственно из закона 20.

4. Наконец, продавец может передать покупателю право собственности на товар, но сохранить за собой залоговое право. Из всех перечисленных способов обеспечения залог товаров является самым ненадежным поскольку: а) в случае неплатежа залогодержателю придется совершать изъятие товара и процессуальные действия на территории иностранных государств; б) к такому залогу будет применяться иностранное право, причем в момент заключения договора определить его не всегда возможно.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Республики Беларусь. Принята на республиканском референдуме 24 ноября 1996г. (Национальный реестр правовых актов Республики Беларусь, 05.01.1999, № 1, рег. № 1/0 от 04.01.1999).

2. Банковский кодекс Республики Беларусь от 25 октября 2000г. № 441-З. Принят Палатой представителей 3 октября 2000 года Одобрен Советом Республики 12 октября 2000 года (Национальный реестр правовых актов Республики Беларусь, 17.11.2000, № 106, рег. № 2/219 от 31.10.2000).

3. Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. « 166-З. Принят Палатой представителей 15 ноября 2002 года. Одобрен Советом Республики 2 декабря 2002 года. (Национальный реестр правовых актов Республики Беларусь, 13.01.2003, № 4, рег. № 2/920 от 02.01.2003).

4. Закон Республики Беларусь от 22 июля 2003 года №226-3 «О валютном регулировании и валютном контроле». Принят Палатой представителей 25 июня 2003 года. Одобрен Советом Республики 30 июня 2003 года. (Национальный реестр правовых актов Республики Беларусь, 04.08.2003, № 85, рег. № 2/978 от 25.07.2003).

5. Горбунова О.Н., Грачева Е.Ю. Система финансового права // Финансовое право: Учебник / Отв. ред. Е.Ю. Грачевой, Г.П. Толстопятенко. - М. - 2006.

6. Л.А. Ханкевич «Финансовое право Республики Беларусь». Учебное пособие / Мн. Издательство «Амалфея» 2002г.

7. Финансовое право. Учебник / Под ред. проф. О.Н. Горбуновой Издательство «Юристъ» М., 2003.

8. Финансовое право. Серия «Учебники, учебные пособия» / Под ред. проф. В.М. Мандрина Ростов-на-Дону Издательство «Феникс», 2002.

Похожие работы

... со структурой и сроками платежей, а также проводят политику диверсификации своих валютных резервов. В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных расчетов: документарный аккредитив, инкассо, банковский перевод, открытый счет, аванс. Кроме того, осуществляются расчеты с использованием векселей и чеков. С международными расчетами тесно ...

... бухгалтерского учета Кредитные организации, получив лицензию на совершение операций в иностранной валюте, становится уполномоченным банком и может совершать расчеты по экспорту и импорту товаров на международном уровне. Для учетов расчетов в иностранной валюте открываются счета (Приложение 5) 30109 "Корреспондентские счета кредитных организаций-корреспондентов" - П 30110 "Корреспондентские ...

... гг.); Европейский валютный институт (1994-1998 гг.); Европейский центральный банк (с 1 июля 1998г.) Эволюция мировой валютной системы определяется развитием и потребностями национальной и мировой экономики, изменениями в расстановке сил в мире. 2. ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных ...

... принимается национальная денежная единица. Национальные вал. рынки, обслуживающие движение ден. потоков внутри страны, интегрированы в мировой вал. рынок, на котором осуществляются вал. операции и расчеты, связанные с международным движением товаров, услуг и капиталов. Мировой вал. рынок, функционирующий круглосуточно с понедельника до пятницы, связывает воедино национальные вал. рынки с ...

0 комментариев