Содержание. 2

Введение. 3

1. Сущность, значение и состав капитала предприятия. 4

1.1. Понятие капитала и его структура. 4

1.2. Понятия заемного и собственного капиталов предприятия. 4

1.3. Основные и оборотные средства как составляющие капитала предприятия 6

2. Анализ использования капитала предприятия. 8

ОАО «ЗОМЗ». 8

2.1. Эффективность использования заемного капитала. 8

2.2. Доходность собственного капитала. 10

2.3. Оборачиваемость капитала предприятия. 12

3. Пути повышения эффективности использования капитала предприятия. 19

Заключение. 20

Список использованных источников. 21

ВведениеВ условиях рыночной экономики эти вопросы выдвигаются на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависит финансовое благополучие предприятия и результаты его деятельности. Поэтому анализ наличия, источников формирования и размещения капитала имеет исключительно важное значение. Анализ хозяйственной деятельности должен начинаться и заканчиваться изучением состояния финансов на предприятии. Основные задачи анализа:

1) изучение исходных условий функционирования предприятия;

2) установление изменений в наличии и структуре капитала за отчетный период и оценка происшедших изменений;

3) изыскание путей наращивания капитала, повышения

уровня его отдачи и укрепления финансовой устойчивости

предприятия.

Основными источниками информации для анализа состояния финансов предприятия, формирования и размещения его капитала служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств, о наличии и движении основных средств и другие формы отчетности, которые расшифровывают и детализируют отдельные статьи баланса.

1. Сущность, значение и состав капитала предприятия 1.1. Понятие капитала и его структура

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) — элементов, используемых для производства экономических благ. Обычно в экономической литературе все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Состав применяемых предприятием экономических ресурсов различен. Особое значение для успеха производственной деятельности имеет наличие определенного запаса ресурсов длительного пользования, или капитала.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т.е. существующий в форме средств производствам и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия.

1.2. Понятия заемного и собственного капиталов предприятияЗаемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии. Структура заемного капитала представлена на рисунке 1.

Используется заемный капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т.д., т.е. он может быть вложен в долгосрочные активы и оборотные (текущие) активы. Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и заемного капитала.

Рис. 1. Классификация заемного капитала

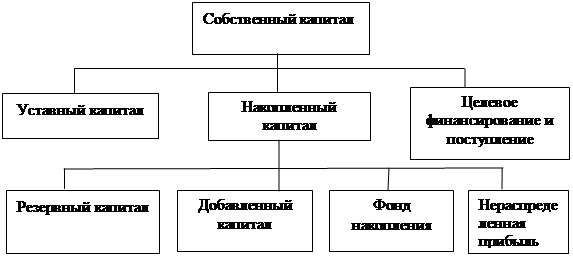

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия (рис.2).

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Рис. 2. Состав собственного капитала предприятия

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования - это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

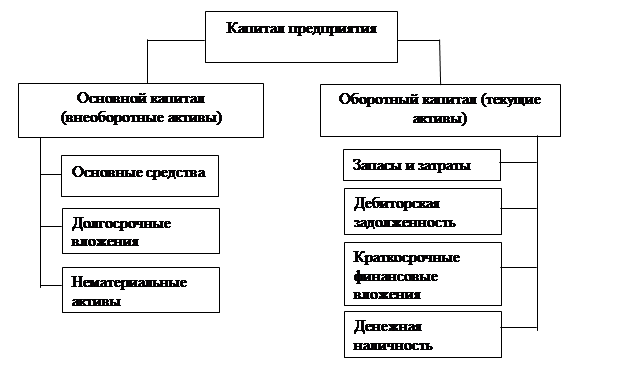

1.3. Основные и оборотные средства как составляющие капитала предприятияКапитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал (рис. 3).

Рис. 3. Размещение капитала предприятия

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными средствами (фондами) предприятия. Однако понятие основного капитала шире, так как кроме основных средств (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

От того, как размещен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение.

2. Анализ использования капитала предприятия ОАО «ЗОМЗ»

ОАО «Загорский оптико-механический завод» - одно из основных предприятий страны, выпускающее медицинские, фотометрические, поляризационные, наблюдательные и другие оптико-электронные приборы, которые по своим техническим параметрам полностью соответствуют требованиям к продукции на данный период времени. Производимые изделия широко используются в промышленности, в сельском хозяйстве, научно - исследовательских институтах и лабораториях, медицинских учреждениях внутри страны, а также экспортируются в другие страны.

2.1. Эффективность использования заемного капиталаОдним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага (ЭФР):

ЭФР = (ROA-СП) (1-Kн)(ЗК/СК), где:

ЗК – сумма заемного капитала;

СК – сумма собственного капитала;

СП – ставка ссудного процента, предусмотренная контрактом;

ROA – экономическая рентабельность совокупного капитала до уплаты налогов. Рассчитывается по следующей формуле:

ROA = П/Кср, где:

П – сумма прибыли за рассматриваемый период;

Кср – средне годовая сумма совокупного капитала;

Kн – коэффициент налогообложения, исчисляющейся по следующей формуле:

Kн = Н/П, где:

Н – сумма налогов за отчетный период;

П – сумма прибыли за рассматриваемый период.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, когда экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов: 1); 2) плеча финансового рычага.

В данном случае на основании таблицы 1 рассчитаем разности между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты:

1) за 2005 год 2,6(1-0,77)-16=-15,402

2) за 2006 год 4(1-0,91)-14=-10,4

Таблица 1

Исходные данные для расчета эффекта финансового рычага

| Показатель | 2005 год | 2006 год |

| Балансовая прибыль, млн. руб. | 10435 | 15387 |

| Налоги из прибыли, млн. руб. | 8055 | 14052 |

| Уровень налогообложения, коэф-т | 0,77 | 0,91 |

| Среднегодовая сумма капитала, млн. руб.: Собственного Заемного | 280308 124715 | 282648 105132 |

| Плечо финансового рычага (ЗК/СК) | 0,44 | 0,37 |

| Эконом. рент-ть совокупного капитала, % | 2,6 | 4 |

| Средняя ставка процента за кредит, % | 16 | 14 |

| Темп инфляции | 10,7 | 9 |

В обоих случаях эта величина отрицательна, что говорит о «проедании» собственного капитала и это может стать причиной банкротства предприятия.

Рассчитаем ЭФР по данным за два года:

ЭФР0 = (2,6-16)*(1-0,77)*0,44= -1,36%

ЭФР1 = (4-14)*(1-0,91)*0,37= -3,33%

В нашем случае за каждый рубль вложенного капитала предприятие получило прибыль 4 коп., а за пользование заемными средствами капитала оно уплатило 14 коп. В результате получился отрицательный эффект, т.е. предприятие имеет убыток в размере 10 коп. за каждый рубль капитала. Также ЭФР сильно снижается за счет уплаты налогов на 91% и зависит, несомненно, от плеча финансового рычага.

Однако, следует иметь в виду, что данные расчеты были выполнены без учета влияния инфляции. Что может искажает полученные результаты. Поэтому следует рассчитать ЭФР, проиндексировав его составляющие на уровень инфляции, на основании данных таблицы 1 по следующей формуле:

ЭФР = (ROA – (CП/(1+И))*(( 1-Kн)* (ЗК/СК))+(И*ЗК)/((1+И)*СК)

ЭФРо = (2,6-(16/1,107))*((1-0,77)0,44+(0,107*124715)/(1,107*280308)=

= - 1,156%

ЭФР1=(4-(14/1,09))*((1-0,91)0,37+(0,09*105387)/(1,09*282648) = - 2,91%

Таким образом, ЭФР в отчетном году уменьшился еще на 1,754%. На это повлияло значительное увеличение коэффициента налогообложения на 14% из-за погашения налоговых обязательств прошлых периодов и изменение плеча финансового рычага за счет увеличения доли собственного капитала, который в обоих временных периодах использовался неэффективно.

2.2. Доходность собственного капиталаДоходность собственного капитала будем рассматривать по следующей формуле рентабельности собственного капитала:

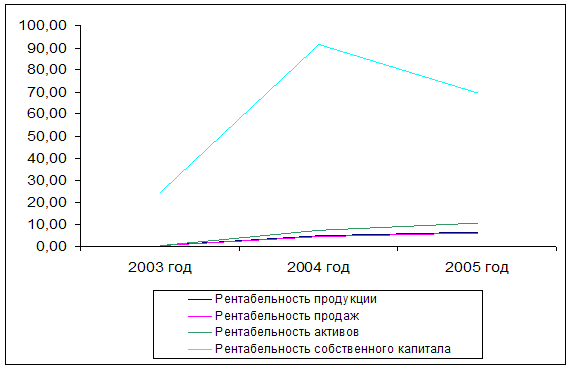

ROE = ROA*MK, где:

ROA – экономическая рентабельность совокупного капитала до уплаты налогов.

MK - мультипликатор капитала или плечо финансовый рычага (ЗК/СК)

Данная взаимосвязь показывает зависимость между степенью финансового риска и прибыльностью собственного капитала. Очевидно, что по мере снижения рентабельности совокупного капитала предприятие должно увеличивать степень финансового риска (увеличивать сумму заемного капитала), чтобы обеспечить желаемый уровень доходности собственного капитала.

Расширим факторную модель ROE за счет разложения на составные части показателя ROA:

ROE = Rп*Коб*МК, где

Rп – рентабельность продаж (отношение прибыли предприятия к выручке);

Коб - коэффициент оборачиваемости капитала предприятия (отношение выручки предприятия к стоимости капитала);

MK - мультипликатор капитала или плечо финансовый рычага (ЗК/СК).

Таблица 2

Показатели эффективности использования совокупного капитала

| Показатель | 2005 год | 2006 год |

| Балансовая прибыль, млн. руб. | 10435 | 15387 |

| Выручка от всех видов продаж, млн. руб. | 309064 | 321593 |

| Прибыль после уплаты налогов, млн. руб. | 2380 | 1335 |

| Среднегодовая сумма капитала, млн. руб.: | 405023 | 387780 |

| Эконом. рент-ть совокупного капитала, % | 2,6 | 4 |

| Рентабельность продаж, % | 0,77 | 0,41 |

| Коэф-т оборачиваемости капитала | 0,76 | 0,83 |

| Мультипликатор капитала | 0,44 | 0,37 |

| Рентабельность собственного капитала после уплаты налогов, % | 0,25 | 0,126 |

Общее изменение рентабельности собственного капитала 2006 года по сравнению с 2005 составляет – 0,124%. Это произошло в том числе за счет изменения следующих составляющих:

1) рентабельности продаж:

(0,41-0,77)* 0,76*0,44= -0, 12%

2) оборачиваемости капитала:

(0,76-0,83)* 0,41*0,44= -0, 0126%

3) мультипликатора капитала:

(0,37-0,44)* 0,83*0,41= -0, 024%

Следовательно, на снижение доходности собственного капитала наибольшее влияние оказало изменение такого показателя как рентабельность продаж (-0,12%).

Получение достаточно высокой прибыли на средства вложенные в предприятие, зависит главным образом от изобретательности , мастерства и мотивации руководства. Следовательно, такие показатели как ROA и ROE являются хорошим средством для оценки качества управления. Связанный с эффективностью управления эти показатели намного надежнее других показателей оценки финансовой устойчивости предприятия, основанных на соотношении отдельных статей баланса. Поэтому он составляет большой интерес для всех субъектов хозяйствования.

2.3. Оборачиваемость капитала предприятияБизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй -часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Оборачиваемость капитала тесно связана с его рентабельностью и служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность.

Скорость оборачиваемости капитала характеризуется следующими показателями:

1) коэффициентом оборачиваемости капитала (отношение выручки от реализации и среднегодовой суммы капитала);

2) продолжительностью оборота капитала:

Поб=Д/Коб или

Поб= (сргод капитал*Д)/выручка от реал-ции, где:

Д – количество календарных дней в анализируемом периоде;

Коб- коэффициентом оборачиваемости капитала.

Средние остатки всего капитала и его составных частей рассчитываются по средней хронологической: половина суммы на начало периода плюс остатки на начало каждого следующего месяца плюс половина остатка на конец периода и результат делится на количество месяцев в отчетном периоде.

При определении оборачиваемости всего капитала сумма оборота должна включать общую выручку от всех видов продаж. Если же рассчитываются показатели оборачиваемости только функционирующего капитала, то в расчет берется только выручка от реализации продукции, работ, услуг, а в знаменателе - сумма активов за вычетом долгосрочных и и краткосрочных финансовых вложений, неустановленного оборудования, остатков незаконченного капитального строительства и др.

На основании данных представленных в таблице 3 с помощью метода цепной подстановки рассчитаем, как изменились показатели, характеризующие продолжительность оборота капитала предприятия за счет его структуры и скорости оборота оборотного капитала.

Таблица 3

Анализ продолжительности оборота капитала

| Показатель | 2005 год | 2006 год | Изм-ние |

| Выручка от реал-ции продукции, млн. руб. | 309064 | 321593 | +12529 |

| Сргод ст-ть функц-го капитала, млн. руб. | 400653 | 383019 | -17634 |

| В том числе оборотного | 155784 | 173786 | +18002 |

| Удельный вес оборотных активов в общей сумме капитала | 0,39 | 0,45 | +0,06 |

| Коэф-т оборачиваемости капитала | 0,76 | 0,83 | +0,07 |

| В том числе оборотного | 1,98 | 1,85 | -0,13 |

| Продол-ть оборота всего капитала, дни | 467 | 429 | -38 |

| В том числе оборотного | 182 | 195 | +13 |

Таким образом, за рассматриваемый период произошло уменьшение среднегодовой стоимости функционирующего капитала на 17634 млн. руб., а оборотный капитал, наоборот, увеличился на 18002 млн. руб., что составляет 6% по сравнению с предыдущим годом. Благодаря этому увеличилась продолжительность оборота оборотного капитала на 13 дней, а функционирующего уменьшилась на 38 дней. Коэф-т оборачиваемости функционирующего капитала увеличился на 7%, а оборотного уменьшился на 13%, за счет увеличения его стоимости.

В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала. Рассмотрим результаты расчетов в таблице 4.

Резко произошло сокращение продолжительности капитала в дебиторской задолженности, что свидетельствует о своевременности возвращения долгов предприятию. Вместе с тем увеличилась продолжительность периода обращения средств в незавершенном производстве и готовой продукции, что говорит о трудностях предприятия в производстве и сбыте своей продукции.

На основе таблицы 4 проведем факторный анализ продолжительности оборота оборотного капитала, т.к. продолжительность оборота как всех текущих активов, так и отдельных видов (Поб) может изменится за счет суммы выручки (В) и средних остатков оборотных средств (Ост). Для расчета влияния данных факторов используем способ цепной подстановки:

Побо = Осто*360/Во= 155784*360/309064 = 182 дня

Побусл = Ост1*360/Во = 173786*360/309064=203 дня

Поб1 = Ост1*360/В1 = 173786*360/321593=195 дней

Отсюда изменение продолжительности оборота оборотного капитала за счет суммы оборота оборотного капитала 195-203 = – 8 день, за счет средних остатков оборотного капитала 203 – 182 = +21 день, в том числе из-за изменения средних остатков:

сырье, материалы и др. аналогичные ценности = 6 дней

затраты в незавершенном производстве = 25 дней

готовая продукция и товары для перепродажи = 13 дней

товары отгруженные = - 6 дней

расходы будущих периодов = - 3 дня

Дебиторская задолженность = - 13 дней

Денежные средства = -1 день

Таким образом, наибольшее влияние на продолжительность оборота оборотного капитала предприятия оказали затраты в незавершенном производстве, что увеличило продолжительность на 25 дней, и дебиторской задолженности, которая уменьшилась за счет нее на 13 дней.

Таблица 4

Анализ продолжительности оборота оборотного капитала

| Показатель | 2005 г | 2006 г | Изм-ние |

| Общая сумма оборотного капитала, млн. руб. | 155784 | 173786 | +18002 |

| В том числе в: | |||

| сырье, материалы и др. аналогичные ценности | 23537 | 28698 | +5161 |

| затраты в незавершенном производстве | 28975 | 50043 | +21068 |

| готовая продукция и товары для перепродажи | 54058 | 65420 | +11362 |

| товары отгруженные | 5173 | 0 | -5173 |

| расходы будущих периодов | 3299 | 781 | -2518 |

| Дебиторская задолженность | 39960 | 28696 | -11264 |

| Денежные средства | 782 | 148 | -634 |

| Выручка от реал-ции продукции, млн. руб. | 309064 | 321593 | +12529 |

| Продол-ть оборота оборотного капитала, дни | 182 | 195 | +13 |

| В том числе: | |||

| сырье, материалы и др. аналогичные ценности | 28 | 33 | +5 |

| затраты в незавершенном производстве | 34 | 56 | +22 |

| готовая продукция и товары для перепродажи | 63 | 74 | +11 |

| товары отгруженные | 6 | 0 | -6 |

| расходы будущих периодов | 4 | 1 | -3 |

| Дебиторская задолженность | 47 | 33 | -14 |

| Денежные средства | 1 | 1 | 0 |

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении суммы выручки и суммы прибыли, и рассчитывается по формуле:

Э = Фактич. В/360*∆Поб

Э=321593/360*(195-182) = 11 613, 1 млн. руб.

В нашем примере в связи с замедлением оборачиваемости оборотного капитала на тринадцать дней произошло привлечение средств из оборота на сумму 11613,1 млн руб. Если бы капитал оборачивался в отчетном году не за 182 дней, а за 195, то для обеспечения фактической выручки в размере 321593 млн руб. потребовалось бы иметь в обороте не 173786 млн руб. оборотного капитала, а 185399,1 млн руб, т.е. на 11613,1 млн руб. больше.

Такой же результат можно получить и другим способом, используя коэффициент оборачиваемости капитала. Для этого из фактической среднегодовой суммы оборотного капитала отчетного года следует вычесть расчетную его величину, которая потребовалась бы для обеспечения фактической суммы оборота при коэффициенте оборачиваемости капитала прошлого года:

±Э = 173786- 321593/1,98= 11613,1 млн руб.

Чтобы установить влияние коэффициента оборачиваемости на изменение суммы выручки, можно использовать следующую факторную модель:

В = KL*Коб

Отсюда

∆ВКоб = KL1*∆Коб = 173786(1,85 - 1,98) = -22592,18 млн руб.,

∆BKL = ∆KL* Коб0 = (173786- 155784) 1,98= 35643,96 млн руб.,

∆Во6щ = В1 - В0 = 321593 - 309064= 12592 млн руб.

Таким образом на величину выручки отрицательно повлияло увеличение значения коэффициента оборачиваемости оборотного капитала, а положительно увеличение его стоимости в отчетном году.

Поскольку прибыль можно представить в виде произведения факторов (П = KL x ROma = KL* Коб * Rpn), то увеличение ее суммы за счет изменения коэффициента оборачиваемости капитала можно рассчитать умножением прироста последнего на базовый уровень коэффициента рентабельности продаж и на фактическую среднегодовую сумму оборотного капитала:

∆П = ∆Коб х Rpn0 х KL1 = = (1,85 – 1,98)* 0,77 * 173786= - 17395,98 млн руб.

В нашем примере за счет увеличения коэффициента оборачиваемости оборотного капитала в отчетном году предприятие получило убыток на сумму 17395,98 млн руб.

Как видно из проведенных видов анализа эффективность и интенсивность использования капитала ОАО «ЗОМЗ» оставляет желать лучшего. Этому мог послужить довольно обширный ряд факторов, но главным, на мой взгляд, является неэффективность использования собственного капитала. На основании этого можно предложить некоторые пути совершенствования использования капитала для повышения его эффективности, рассматриваемые далее.

3. Пути повышения эффективности использования капитала предприятия

Основные пути ускорения оборачиваемости капитала:

1) сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

2) улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

3) ускорение процесса отгрузки продукции и оформления расчетных документов;

4) сокращение времени нахождения средств в дебиторской задолженности.

5) повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.).

Список использованных источников

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 1999. – 688 с.;

2. Карпей Т.В., Лазученкова Л.С., «Экономика, организация и планирование промышленного производства», Мн «Дизайн ПРО», 1999г. – 365 с.;

3. Кожекин Г. Я., Л.М. Синица «Организация производства», Мн ИП «Экоперспектива», 1998г – 127 с.;

4. Ковалев В.В. «Финансовый анализ», М., Финансы и статистика, 1998. - 512с.;

5. Экономика организации (предприятия): учебник/ под ред. Н.А.Сафронова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 618с.;

6. Организация и планирование машиностроительного производства (производственный менеджмент): Учебник/ К.А. Грачева, М.К. Захарова, Л.А. Одинцова и др.; под ред. Ю.В. Скворцова, Л.А. Некрасова. – М.: Высш. шк., 2003. – 470 с.: ил.;

7. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие.– 2-е изд. – М.: Финансы и статистика, 1998 – 208с.: ил.

8. Волков О.И.Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. – М.: ИНФРА – М, 1998.-416с

9. Фатхудинов Р.А. Организация производства: Учебник. – М.: ИНФРА-М, 2000. – 627с. - (Серия «Высшее образование»)

10. Экономика организации (предприятия): учебник / под ред.Н.А. Сафронова. — 2-е изд., перераб. и доп. — М. : Экопомистъ, 2005. - 618с.

Похожие работы

... , то такие сопоставления вполне корректны. В некоторых случаях для обеспечения сопоставимости показателей используются поправочные коэффициенты. 1.2 Анализ эффективности и интенсивности использования капитала предприятия Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс ...

... капитала, ликвидности и финансовой устойчивости предприятия, а также предложены рекомендации по улучшению финансового состояния предприятия МТПП «Фармация». Заключение В данной курсовой работе были выполнены следующие задачи: изучение общетеоретических аспектов финансового анализа; изучение информационной и нормативно-правовой базы финансового анализа; изучение ...

... всесторонней интенсификации 0,96 -0,48 -48 148 482 В целом по предприятию наблюдается перерасход ресурсов в размере 482 тыс. руб. 2. Анализ использования фонда оплаты труда 2.1. Анализ эффективности использования фонда оплаты труда В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и ...

... в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в платежеспособности и ...

0 комментариев