Федеральное агентство по образованию Российской Федерации

Пензенский Государственный университет

Юридический факультет

Кафедра “Коммуникационный менеджмент”

Курсовая работа

по дисциплине:

“Маркетинговые исследования в ПР".

Тема: “Оценка состояния конкурентной среды рынка (на примере ТЦ “Магнит”, ТЦ “SPAR" и ТЦ “Патэрсон”)”.

Выполнил: студентка гр.04юж2

Юрмашева В.А.

Проверил: Медушевская Е.Е.

Пенза 2007

Содержание

Введение

Глава I. Теоретические основы оценки состояния конкурентной среды рынка

1.1 Историко-методологический анализ состояния конкурентной среды рынка

1.2 Конкурентоспособность супермаркетов в условиях города Пенза

1.2.1 Показатели конкурентоспособности супермаркетов в Пензе

1.3 Анализ вторичных данных по сходной тематике. Исследование конкурентоспособности сетевых магазинов

1.4 Комплексное маркетинговое исследование торговых центров г. Киева, август 2007 (N005)

1.4.1 Маркетинговый отчет по исследованию торговых центров г. Киева

1.5 Маркетинговое исследование торговой недвижимости г. Киева

1.6 Центрально-Чернозёмное агентство маркетинговых исследований

Глава II. Исследования по заявленной проблематике

2.1 Подготовка рабочей документации для проведения исследования

2.2 Программа маркетингового исследования

2.3 Анализ результатов исследования и разработка практических рекомендаций

Заключение

Список использованной литературы

Приложения

Введение

Сегодня невозможно представить рынок товаров, услуг или супермаркетов без конкуренции. Поэтому очень важно проводить исследования и оценивать состояние конкурентной среды рынка в той или иной сфере. В своей работе я проводила исследование состояния конкурентной среды рынка на примере некоторых Пензенских супермаркетов. Вообще конкурентами считаются субъекты маркетинговой системы, которые своими действиями влияют на выбор фирмой рынков, поставщиков, посредников, формирование ассортимента товаров и на весь комплекс маркетинговой деятельности (что и влечет за собой необходимость их изучения). Рассматривая конкурентов как субъектов маркетинговой системы более подробно, можно дать следующее определение. Конкурирующими организациями называются фирмы, имеющие полностью или частично совпадающую фундаментальную нишу. Под фундаментальной рыночной нишей здесь понимается совокупность сегментов рынка, для которых подходят товар и/или услуга, производимые данной организацией.

Очень важно для выявления желаний потребителя, определения недостатков проводить маркетинговые исследования.

Цель данной курсовой работы - провести маркетинговое исследование по оценке состояния конкурентной среды рынка на примере некоторых Пензенских торговых центров, в данном случае это ТЦ “Магнит", ТЦ “SPAR" и ТЦ “Патэрсон".

Задачи курсовой работы:

ознакомится с основными понятиями, связанными с заявленной тематикой: конкуренция, конкуренты, конкурентоспособность;

выяснить основные факторы конкурентоспособности супермаркетов;

изучить вторичные данные по сходной тематике;

подготовить рабочую документацию для проведения исследования;

провести опрос респондентов;

провести анализ результатов исследования;

разработать практические рекомендации и предложения по усовершенствованию вышеуказанных торговых центров.

Глава I. Теоретические основы оценки состояния конкурентной среды рынка 1.1 Историко-методологический анализ состояния конкурентной среды рынка

Конкуренция как важнейший механизм.

Конкуренция - (от лат. Concurrere - сталкиваться) - борьба независимых экономических субъектов за ограниченные экономические ресурсы. Это экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта своей продукции, удовлетворяя разнообразные потребности покупателей. На мировом рынке постоянно существует острая конкуренция товаропроизводителей. Для успешного выступления на внешних рынках требуется существенное повышение конкурентоспособности предлагаемых отечественных товаров. При импорте же использование конкуренции иностранных продавцов позволяет достигать более выгодных условий закупок.

Но понятие конкуренции настолько многозначно, что оно не охватывается каким-либо универсальным определением. Это и способ хозяйствования, и такой способ существования капитала, когда один капитал соперничает с другим капиталом. В конкуренции усматривается как главная сущностная черта, свойство товарного производства, так и способ развития. Кроме того, конкуренция выступает в роли стихийного регулятора общественного производства.

Следствием конкуренции является, с одной стороны, обострение производственных и рыночных отношений, а с другой - повышение эффективности хозяйственной деятельности, ускорение НТП.

Конкуренция относится к неконтролируемым факторам, которые воздействуют на деятельность организации и которые не могут управляться организацией.

Конкуренция - соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров. Такое столкновение неизбежно и порождается объективными условиями: полной хозяйственной обособленностью каждого субъекта рынка, его полной зависимостью от хозяйственной конъюнктуры и противоборством с другими претендентами за наибольший доход. Борьба за экономическое выживание и процветание - закон рынка. Конкуренция (как и её противоположность - монополия) может существовать только при определённом состоянии рынка. Разные виды конкуренции (и монополии) зависят от определённых показателей состояния рынка. Основными показателями являются:

Количество фирм (хозяйственных, промышленных, торговых предприятий, имеющих права юридического лица), поставляющих товары на рынок;

Свобода вхождения предприятия на рынок и выхода из него;

Дифференциация товаров (придание определённому виду товара одного и того же назначения разных индивидуальных особенностей - по фабричной марке, качеству, цвету и др.).

Современная рыночная экономика представляет собой сложнейший организм, состоящий из огромного количества разнообразных производственных, коммерческих, финансовых и информационных структур, взаимодействующих на фоне разветвленной системы правовых норм бизнеса, и объединяемых единым понятием - рынок.

По определению рынок - это организованная структура, в которой существуют производители и потребители, продавцы и покупатели, где в результате взаимодействия спроса потребителей (спросом называется количество товара, которое потребители могут купить по определенной цене) и предложения производителей (предложение - это количество товара, которое производители продают по определенной цене) устанавливаются и цены товаров, и объемы продаж. При рассмотрении структурной организации рынка определяющее значение имеет количество производителей (продавцов) и количество потребителей (покупателей), участвующих в процессе обмена всеобщего эквивалента стоимости (денег) на какой-либо товар. Это количество производителей и потребителей, характер и структура отношений между ними определяют взаимодействие спроса и предложения.

Конкуренция - это центр тяжести всей системы рыночного хозяйства, тип взаимоотношений между производителями по поводу установления цен и объемов предложения товаров на рынке; конкуренция между потребителями по поводу формирования цен и объема спроса на рынке. Стимулом, побуждающим человека к конкурентной борьбе, является стремление превзойти других. В соперничестве на рынках речь идет о заключении сделок и о долях участия в рыночной сфере. Конкурентная борьба - это динамический (ускоряющий движение) процесс. Он служит лучшему обеспечению рынка товарами.

Рассмотрим положение предприятия и его поведение в условиях различных структур рынка. Под структурой рынка понимается его характеристика с точки зрения воздействия как рынка на положение и поведение отдельных товаропроизводителей, так и отдельных предприятий на состояние рынка.

При этом решающее значение имеет количество продавцов и масштабы их предложения, характер продукции, легкость входа на рынок и выхода из него, доступность информации и т.п. Знание структуры рынка необходимо для того, чтобы определить возможные объемы продаж при различных уровнях цен, и как поведут себя фирмы-конкуренты под воздействием предпринимаемых шагов.

Можно сказать, что структура рынка определяет степень его конкурентности. В настоящее время по данному критерию выделяют следующие типы рынков: чистой конкуренции, чистой монополии, монополистической конкуренции и олигополии. За исключением чистой или совершенной конкуренции, все другие структуры характеризуют рынок несовершенной конкуренции.

Рассмотрим подробнее их особенности.

Рынок, на котором преобладает чистая конкуренция - состоит из множества продавцов и покупателей какого-либо схожего товарного продукта, например, пшеницы, меди, ценных бумаг. Ни один отдельный покупатель или продавец не оказывает большого влияния на уровень текущих рыночных цен товара. Продавец не в состоянии запросить цену выше рыночной, поскольку покупатели могут свободно приобрести любое необходимое им количество товара по этой рыночной цене. Не будут продавцы запрашивать цену и ниже рыночной, поскольку могут продать все, что нужно по существующей рыночной цене. Спрос абсолютно эластичен. Рынок для каждой фирмы невелик. Новым фирмам легко внедриться на рынок, невозможны ограничительные преимущества, так как товары и цены одинаковы. Важную роль играет надежная репутация фирмы. Продавец на этих рынках не тратит много времени на разработку стратегии маркетинга, ибо, до тех пор, пока рынок остается рынком чистой конкуренции, роль маркетинговых исследований, деятельности по разработке товара, политики цен, рекламы, стимулирования сбыта и прочих мероприятий минимальна.

Каждый товаропроизводитель полностью подчиняется действию рыночных механизмов, т.е. власти рынка, который выявляет наиболее эффективные отрасли и сферы хозяйственной деятельности для приложения капитала и других ресурсов. Немаловажным обстоятельством является то, что для рынка чистой конкуренции характерна стандартная, т.е. однородная продукция.

С экономической точки зрения, конкуренция - экономический процесс взаимодействия, взаимосвязи борьбы продуцентов и поставщиков при реализации продукции, соперничество между отдельными производителями или поставщиками товара и/или услуги за наиболее выгодные условия производства [2]. Таким образом, конкуренция в общем смысле может быть определена, как соперничество между отдельными лицами и хозяйствующими единицами, заинтересованными в достижении одной и той же цели. Если эту цель конкретизировать с точки зрения концепции маркетинга, то рыночной конкуренцией называется борьба фирм за ограниченный объем платежеспособного спроса потребителей, ведущаяся фирмами на доступных им сегментах рынка. С точки зрения маркетинга, важными в этом определении являются следующие аспекты: Во-первых, речь идет о рыночной конкуренции, то есть о непосредственном взаимодействии фирм на рынке. Оно касается только той борьбы, которую ведут фирмы, продвигая на рынок свои товары и/или услуги. Во - вторых, конкуренция ведется за ограниченный объем платежеспособного спроса. Именно ограниченность спроса заставляет фирмы конкурировать друг с другом. Ведь если спрос удовлетворен товаром и/или услугой одной фирмы, то все остальные автоматически лишаются возможности продавать свою продукцию. А в тех редких случаях, когда спрос практически неограничен, отношения между фирмами, предлагающими однотипную продукцию, часто бывает больше похожа на сотрудничество, чем на конкуренцию. Такое положение, например, наблюдалось в самом начале реформ в России, когда небольшое количество начавших поступать с Запада товаров сталкивалось с практически ненасытным внутренним спросом. В-третьих, рыночная конкуренция развивается только на доступных сегментах рынка. Поэтому один из распространенных приемов, к которым прибегают фирмы, чтобы облегчить давление на себя конкурентного пресса, состоит в уходе на недоступные для других сегменты рынка.

Так как конкуренцию в маркетинге принято рассматривать в отношении потребителя, то и различные виды конкуренции соответствуют определенным этапам потребительского выбора.

В соответствии с этапами принятия потребителем решения о покупке можно выделить следующие виды конкуренции:

1) желания-конкуренты.

Этот вид конкуренции связан с тем, что существует множество альтернативных способов вложения потребителем денежных средств;

2) функциональная конкуренция.

Этот вид конкуренции связан с тем, что одну и ту же потребность можно удовлетворить различными способами (существуют альтернативные способы удовлетворения потребности).

Это базовый уровень изучения конкуренции в маркетинге.

3) межфирменная конкуренция.

Это конкуренция альтернатив доминирующих и наиболее эффективных способов удовлетворения потребности.

4) межтоварная конкуренция.

Это конкуренция товаров фирмы между собой. Она конкуренцией по сути не является, а представляет из себя частный случай ассортиментного ряда, целью которого является создать имитацию потребительского выбора.

1.2 Конкурентоспособность супермаркетов в условиях города ПензаКОНКУРЕНТОСПОСОБНОСТЬ супермаркетов - их способность отвечать требованиям конкурентного рынка, запросам покупателей в сравнении с другими аналогичными товарами, представленными на рынке. Конкурентоспособность определяется, с одной стороны, качеством товара, его техническим уровнем, потребительскими свойствами и, с другой стороны, ценами предложения, устанавливаемыми продавцами товаров. Кроме того, на конкурентоспособность влияют мода, продажный и послепродажный сервис, реклама, имидж производителя, количество конкурирующих продавцов, ситуация на рынке, колебания спроса.

Также конкурентоспособность - способность товара или услуги выдержать сравнение с аналогичными товарами и услугами других производителей при сохранении среднерыночной цены.

1.2.1 Показатели конкурентоспособности супермаркетов в ПензеЕДИНИЧНЫЙ ПОКАЗАТЕЛЬ КОНКУРЕНТОСПОСОБНОСТИ - численная оценка, показывающая отношение конкретного технического параметра супермаркета, характеризующего его потребительские качества, к экономическому показателю.

ГРУППОВОЙ ПОКАЗАТЕЛЬ - обобщающий, сводный экономический показатель, объединяющий, синтезирующий частные показатели и характеризующий всю группу показателей в целом. Например, групповой показатель потребления овощей населением Пензы характеризует одновременно в целом потребление капусты, огурцов, свеклы, моркови и других овощей.

ПОКАЗАТЕЛЬ КОНКУРЕНТОСПОСОБНОСТИ ИНТЕГРАЛЬНЫЙ - обобщенная численная характеристика конкурентоспособности товара; отношение группового, интегрированного показателя качества или технических параметров изделия (например, мощность, энергопотребление) к сводному показателю экономических параметров, включающему, например, цену, величину издержек производства и обращения.

1.3 Анализ вторичных данных по сходной тематике. Исследование конкурентоспособности сетевых магазиновДля того, чтобы провести маркетинговое исследование состояния конкурентной среды супермаркетов, необходимо ознакомится с материалами и вторичными данными по сходной тематике.

Целью проведения маркетинговых исследований позиции супермаркета в конкурентной борьбе и конкурентоспособности его отдельных продуктов является сбор и анализ информации, необходимой для выбора конкурентных стратегий.

Приведем примеры маркетинговых исследований, которые проводились в разных городах, а также отчетов по проведению маркетинговых исследований.

1.4 Комплексное маркетинговое исследование торговых центров г. Киева, август 2007 (N005)

Компания “Соцмарт” провела исследование, в ходе которого было изучено 323 действующих и 36 строящихся торговых центров в г. Киеве. Это исследование будет интересно консалтинговым компаниям по недвижимости, инвесторам, арендаторам торговых центров (для изучения конкурентной среды, арендных ставок, арендаторов и занимаемой ими площади, перспективной ситуации с торговыми центрами на ближайшие 3года).

Период сбора информации: 15 июля - 8 августа 2007года. (18.10.2007 - добавлен паспорт ТЦ “Материк”).

Сбор информации:

1. Полевые исследования Действующие объекты - посещение объектов, расчет площадей всех арендаторов ТЦ по специальной методике - mystery caller (телефонные интервью представителей ТЦ и агентов по аренде площадей как потенциальные арендаторы) Строящиеся объекты - посещение всех стройплощадок, сбор информации на месте нахождения объекта - mystery caller (телефонные интервью представителей будущих ТЦ и агентов по аренде площадей как потенциальные арендаторы)

2. Кабинетные исследования - анализ документов (Интернет и печатные СМИ)

Содержание исследования:

1. Аналитика

1.1 Основные тенденции и закономерности развития рынка торговой недвижимости в Киеве

1.2 Структура рынка торговой недвижимости г. Киева

1.3 Характеристики предложения - в настоящее время и прогноз (распределения торговых центров Киева по площадям, количеству, районам, годам ввода в эксплуатацию - до 2010 года, перекрестные таблицы)

1.4 Характеристики спроса (заполняемость ТЦ, якорные арендаторы)

1.5 Структура площадей в торговых центрах по товарным группам (распределения площадей и количества торговых точек по районам и поразличным товарным группам - одежда, обувь, развлечения, рестораны, т.д.)

1.6 Арендные ставки в торговых центрах (распределения в зависимости от года, по районам)

1.7 Ведущие ритейл-операторы, которые вышли или планируют выйти на киевский рынок (описание ритейл-оператора, планы в Киеве)

1.8 Прогнозы и выводы

2. Паспорта 33 действующих ТЦ (ТЦ Материк, ТЦ Комод, ТЦ Большевик, УнивермагУкраина, Караван, Квадрат на Лукьяновке, Квадрат на Борщаговке, Ультрамарин, Городок, ПроменадаЦентр, Интервал Плаза, Детский мир, Глобал UA, Метрополис, Макрос, Пирамида, Аладдин, Альта Центр, VMB, Плазма, Навигатор на Дружбы народов, Метроград, Глобус. Линия 1, Глобус. Линия 2, Глобус. Линия 3, Магеллан, Арена Сити, Мандарин Плаза, ЦУМ, Олимпийский, Европорт, Ритм, Терминал) - по таким параметрам: название, вид, фотография объекта, адрес, контактные данные (иногда с контактными лицами), район, инвесторы, владельцы, общие и арендные площади, дата начала работы, этажность, время работы ТЦ, количество арендаторов, заполняемость, вид паркинга и количество паркомест, арендные ставки с условиями, эксплуатационные расходы, якорные арендаторы, ВСЕ арендаторы и занимаемые ими площади, типы торговых точек, товарные группы, направления торговых точек - карта действующих ТЦ 3. Паспорта 36 строящихся ТЦ (Днепровская Пристань, Маджестик, Тельбин, Квадраты, Мультиплекс Плаза, Мега Сити, Троицкий, Эспланада, и многие другие) - по таким параметрам: название, вид, фотография объекта (стройка, визуализация), адрес, инвестор/владелец (+контакты), генподрядчик игенпроектировщик (+контакты), район, общая и торговая площади, этажность, вид паркинга, количество паркомест, планируемый год ввода в эксплуатацию, описание объекта.

Несомненными преимуществами данного исследования являются:

арендные ставки за последние 4 года, наличие в 80% ТЦ арендных ставок за август 2007г. с условиями - наличие паспортов недавно открывшихся комплексов - Большевик и Комод - везде по всем арендатором приводятся размеры торговых точек, которые они занимают - наличие действительно строящихся ТЦ (мы столкнулись с ситуацией, что многие из заявленных к сдаче уже в этом году ТЦ еще не начали даже строить).

1.4.1 Маркетинговый отчет по исследованию торговых центров г. КиеваКомпания “Соцмарт” провела маркетинговое исследование, в котором изучила 32 функционирующих и 36 строящихся торговых центров.

Несмотря на то, что Украину нельзя отнести к стабильно развивающимся странам в связи с политической ситуацией в стране, она все равно является одной из самых интересных с точки зрения вложения инвестиций в Восточной Европе. Сферы экономики демонстрируют показатели роста, развивается жилая и коммерческая недвижимость, в том числе и торговая. В 2006 году розничный товарооборот предприятий Киева занимал 19,2% в товарообороте предприятий Украины. Розничный товарооборот предприятий города составил в 2006 году более 23,7 млрд. гривен, что почти на 51% превышает показатель 2005 года. В расчете на 1 жителя Киева в 2006 году пришлось 8,7 тыс. грн. официального розничного товарооборота.

В первой половине 2007 года объем операций с коммерческой недвижимостью в Украине составил примерно $293,75 млн. Львиная доля этой суммы - $231,25 млн. - пришлась на офисную недвижимость, остальная часть - на торговую. Для сравнения, согласно данным специализированного консультационного агентства Jones LangLaSalle, за весь прошлый год объем операций с недвижимостью составил $497,2млн., а в 2005 - всего $22 млн. Более 90% сделок заключено в столице страны, Киеве.

Структура рынка торговой недвижимости г. Киева. Рынок торговой недвижимости Киева представлен такими форматами, как торговые центры, гипермаркеты (и супермаркеты), street reteil. Сейчас в Киеве и пригороде функционирует 32 профессиональных ТЦ (ТЦ Комод, ТЦ Большевик, УнивермагУкраина, Караван, Квадратна Лукьяновке, Квадрат на Борщаговке, Ультрамарин, Городок, Променада Центр, Интервал Плаза, Детский мир, Глобал UA, Метрополис, Макрос, Пирамида, Аладдин, Альта Центр, VMB, Плазма, Навигатор на Дружбы народов, Метроград, Глобус. Линия 1, Глобус. Линия 2, Глобус. Линия 3, Магеллан, Арена Сити, Мандарин Плаза, ЦУМ, Олимпийский, Европорт, Ритм, Терминал), площадью более 556 тыс. кв. м. К небольшим ТЦ можно отнести Навигатор на Шулявке, Навигатор напл. Славы, Самсон, Сириус, Дом Одежды. К крупным гипермаркетам и супермаркетам можно отнести как зарубежные торговые сети, представленные в Киеве - Метро, Билла, так и украинских операторов - Эпицентр, Велика Кишеня, Фоззи групп, Фуршет. Основные стрит-ритейл в Киеве, это Крещатик, Красноармейская, бул.Т. Шевченко, пр. Красных Казаков.

Предложение рынка торговых центров. На данный момент распределение торговых центров в Киеве как по количеству, так и по площадям, неравномерное.

К 2010 году в Киеве будет более 68 профессиональных торговых центров, или более 1421тыс. кв. м. торговых площадей. Бум по вводу в эксплуатацию торговых центров намечается на 2008 г. - более 340000кв. м. (Мега Сити, Днепровская Пристань, Мультиплекс Плаза, Квадрат Аврора, т.д.)

Арендные ставки. В связи с большим спросом на торговые площади, арендные ставки увеличиваются в геометрической прогрессии. Средняя заполненность торговых центров по столице 98%. В Киеве можно выделить два места сосредоточения торговых комплексов - Петровка и Центр города. В центральных успешных торговых центрах АС приблизились к 200 долларам за метр. Такая же стоимость в месяц квадратного метра и в успешных окраинных торговых центрах (Магеллан, Караван). В менее успешных ТЦ арендные ставки значительно ниже (50 долларов в окраинных, 100-150 в центральных). В одном из самых удачных ТЦ даже используют интересную практику, узнала компания “Соцмарт” - как только появляется свободная площадь (что бывает крайне редко), между потенциальными арендаторами, которые заблаговременно заполнили анкету арендатора начинается тендер по принципу торгов, где минимальная ставка за метр - 157 долларов.

Структура площадей в торговых центрах по товарным группам. Более всего в торговых центрах Киева представлена группа "Одежда и обувь" (более 40процентов по количеству точек), потом следуют "товары для дома" и "развлечения".

1.5 Маркетинговое исследование торговой недвижимости г. КиеваКомпания “Соцмарт” провела исследование рынка торговой недвижимости г. Киева. Было изучено 52 действующих и 70 заявленных торговых центров. Киев является одним из самых привлекательных с точки зрения вложения капиталов городов в Восточной Европе. Одним из самых инвест привлекательных является рынок торговой недвижимости - в связи с более низкой себестоимостью строительства (чем в странах Западной Европы или США), и значительно более коротким сроком окупаемости строительства и более высокой прибыльностью. Пик цен, а соответственно и рентабельности, жилой недвижимости проходит. Этот сегмент в 2007г. характеризуется стагнацией цен как на первичную, так и вторичную недвижимость. Постепенно привлекательность инвестирования в строительство "коротких денег" (с окупаемостью год-два) уходит на второй план, более выгодным становится вложение "длинных денег" - а это торговая, офисная, складская, гостиничная недвижимость.

Основными тенденциями рынка торговой недвижимости можно назвать: стабильный рост арендных ставок (около 30-35% в год).

Недостаток качественных площадей, практически полное отсутствие торговых центров класса А. Если говорить о классе С, он занимает около половины рынка, но это обычно непрофессиональные помещения (отреконструированные или нет садики, школы НИИ), которым скорее можно дать класс D.

| Класс | Кол-во обьектов | Проценты |

| A | 8 | 10,7% |

| B+ | 8 | 10,7% |

| B | 42 | 56,0% |

| C | 17 | 22,7% |

На данный момент отмечается несколько микрорайонов, где сосредоточено большое количество торговых площадей. Это, в первую очередь, центр города и Петровка. Правый берег может похвастаться значительно большим объемом офисных площадей.

| Район | Площади | Проценты |

| Правый | 862688кв. м. | 94,6% |

| Левый | 69207 кв. м. | 7,4% |

Одним из негативных моментов является несоответствие торговых центров заявленному классу. Это возможно в связи с отсутствие четкие критериев классификации торговых центров а также своеволием арендодателей, которые, заявив более высокий класс, начинают требовать непомерную арендную плату

Если все заявленные объекты будут реализованы в намеченный срок, Киев ожидает "пришествие" более миллиона торговых площадей в ближайшие 2-3 года. Что, впрочем, маловероятно - еще одной тенденцией нашего рынка недвижимости в целом является задержка сроков окончания строительства на пару лет

Среди строящихся и проектируемых объектов нет класса С (что связано с его более низкой рентабельностью, меньшей востребованностью на рынке) И если строящиеся объекты - это преимущественно класс В+ и В (около 70%), то проектируемые в большинстве своем класс А (около 65-70%)

Если анализировать проекты, представленные на градостроительном совете Киева, торговые помещения часто являются лишь одной из составляющих многофункционального комплекса.

1.6 Центрально-Чернозёмное агентство маркетинговых исследований

Центрально-Чернозёмное агентство маркетинговых исследований (ЦАМИ) было создано из супервайзерской группы в 1992 году. До 1989 года группа выполняла заказы Института Социологии Академии Наук (ИСАН) и компании ГФК. В 1993 году группа была реорганизована в филиал Международного Агентства Социологических и Маркетинговых Исследований (МАСМИ). С 1999 года ЦАМИ стало независимой исследовательской компанией, оставаясь единственным партнёром МАСМИ в Центрально-Чернозёмном регионе, Краснодарском крае, Ростовской, Волгоградской, Самарской и Ульяновских областях. Основной вид деятельности - организация и проведение всех типов маркетинговых и социологических исследований в Центральном и Южном федеральном округе.

Сотрудники компании - высококвалифицированные социологи, психологи и маркетологи, которые имеют значительный опыт работы (более 15 лет) в сфере количественных и качественных исследований, проводимых по самым различным методикам

| Цель | Целью компании является обеспечение клиентов максимально надежной и качественной информацией. |

| Специализация | Агентство специализируется на проведении полевых работ (организация сбора и ввода первичной маркетинговой информации) на территории, Центрального и Южного федеральных округов по заказам российских компаний. Качество предоставляемой информации обеспечивается многоступенчатой системой контроля работы интервьюера, систематическим обучением и ротацией интервьюерского корпуса. Число постоянных супервайзеров, интервьюеров и контролёров насчитывает более 200 человек. Особое внимание уделяется качественным исследованиям, для проведения которых имеется фокус-комната и комната для клиентов с односторонним зеркалом. Последним новшеством стала возможность трансляции фокус - групп по Интернету в режиме он-лайн. |

| Стратегия | Сотрудничество с клиентами на постоянной и долгосрочной основе, при неукоснительном соблюдении Кодекса ICC/ESOMAR. |

География исследований:

Проводимые ЦАМИ регулярные региональные исследования, позволяют поддерживать собственную сеть интервьюеров и супервайзеров, действующую в Центральном и Южном федеральных округах России.

Интервьюерская сеть компании охватывает города и сельские населенные пункты регионов России.

![]()

Интервьюерский корпус компании насчитывает 8 внештатных супервайзеров и более 200 интервьюеров. В городах и сельских населенных пунктах Центрального и Южного федеральных округах России ЦАМИ имеет собственных региональных представителей, которые регулярно обучаются, и инструктируются сотрудниками агентства. Штат опытных интервьюеров в состоянии выполнять интервью различных уровней сложности, включая глубинные и экспертные интервью.

Каждый новый опрос предполагает проведение инструктажа с детальным изучением анкеты и особенностей отбора респондента, выяснением всех вопросов связанных с проведением интервью.

Контроль качества работы интервьюеров предусматривает заполнение в ходе опроса сведений о состоявшихся интервью, а после выполнения полевого этапа работ - проведение телефонного, адресного или почтового контроля.

Глава II. Исследования по заявленной проблематике 2.1 Подготовка рабочей документации для проведения исследования

В современном городе появление большого количества торговых центров, супермаркетов уже не является редкостью. Причем случается это даже в таких маленьких городках, как Пенза. Местные жители уже давно перестали удивляться и задумываться, почему в каждом районе города есть универсам “Патэрсон" или “Магнит". С чем это связано? Борьба за свой “кусок", за свою долю? Конкуренция на рынке всегда была, есть и будет. Главная задача супермаркетов и торговых центров - удовлетворение потребностей покупателей, а средством удовлетворения потребностей, как известно, является товар. О каком бы товаре ни шла речь, будь то предмет потребления или товар, необходимый для продолжения производственного процесса, его количество и цена определяются в результате конкурентной борьбы на рынке. Отсюда очевидно, что планируя выход на рынок, следует иметь информацию о различных возможных способах деятельности с их выгодами и потерями с тем, чтобы удовлетворение потребностей было бы по возможности лучшим. Вот и борются магазины за своих покупателей, стараясь предложить им самые лучшие и качественные товары.

Конкуренция представляет собой ведущее звено рыночного хозяйства. Она способствует творческой свободе личности и создает условия для ее самореализации в сфере экономики. Главная роль в этих процессах принадлежит разработке и созданию новых конкурентоспособных товаров и услуг. Нужно иметь в виду и то обстоятельство, что в условиях развития процессов глобализации и интернационализации проблемы международной конкуренции выходят на первый план. Большинство стран мира не только приняли законы о конкуренции, но и создали специальные национальные структуры, которые организуют работу в этой сфере. Конкурентоспособность является сложной экономической категорией, которую можно рассматривать на следующих уровнях: конкурентоспособность товаров, товаропроизводителей (предприятий), отраслей и стран. Для глубокого понимания процессов конкуренции необходимо иметь четкое представление об основных факторах, влияющих на конкурентоспособность. Первостепенное значение имеет учет в практической деятельности основных факторов, определяющих конкурентоспособность товаров. Анализ положения дел в реальной действительности позволяет сделать вывод: конкурентоспособность товаров представляет собой комплекс потребительских, ценовых и качественных характеристик, которые определяют успех этого товара на внутреннем и внешнем рынках. Для оценки указанных характеристик проводят сравнение выпускаемого товара с товарами-аналогами. Среди множества факторов, определяющих конкурентоспособность товара, важное значение имеют расходы на производство, производительность и интенсивность труда, которые оказывают влияние на цену и качество изделия.

Особенностью современного этапа развития мировой экономики является повышение роли неценовых факторов конкурентоспособности товаров, из числа которых необходимо выделить такие, как качество товара и его новизна (особую роль при этом играет наукоемкость изделий). В большинстве стран, обеспечивающих повышение конкурентоспособности своих товаров, имело место внедрение инноваций, разработка высокотехнологических товаров, производство которых стало возможным благодаря использованию научно-технического потенциала. Важное значение в деле обеспечения конкурентоспособности товаров приобрел экологический фактор. Во многих странах экологические затраты включаются в себестоимость выпускаемой продукции и исключаются из налогооблагаемой базы. Каждое предприятие должно глубоко анализировать свое положение на рынке и определить, как добиться увеличения преимуществ по сравнению с конкурентами. Для этого необходимо: хорошо знать предприятия конкурентов; выделять сегменты рынка, на которых происходит конкуренция; обосновывать ценовую политику предприятия в свете конкуренции; сравнивать материально-технические условия предприятия и конкурентов.

Проблема исследования заключается в том, чтобы выявить предпочтения покупателей вышеуказанных торговых центров, устраивает ли их месторасположение магазинов. Также необходимо выяснить у посетителей основные недостатки и преимущества супермаркетов, их мнение о ценах и проводимых акциях в ТЦ“Магнит", ТЦ“SPAR" и ТЦ“Патэрсон".

2.2 Программа маркетингового исследования

Объектом маркетингового исследования в моей работе выступают покупатели ТЦ “Магнит”, ТЦ“SPAR" и ТЦ“Патэрсон".

Предмет маркетингового исследования - это отношение потребителей (покупателей) к товарам и вышесказанным торговым центрам в целом.

Цель моей исследовательской работы заключается в том, чтобы выявить долю торговых центров “Магнит”, “SPAR" и “Патэрсон" на рынке.

Задачи исследовательской работы:

выявить преимущества и недостатки торговых центров “Магнит”, “SPAR" и “Патэрсон”;

выявить отношение покупателей к вышеуказанным торговым центрам;

выявить цены на те или иные товары в данных торговых центрах;

выявить отношение покупателей к ценам на товары в торговых центрах.

Выявить проводимые рекламные акции в данных торговых центрах и отношение к ним покупателей;

Выявить, удобное ли месторасположение у торговых центров;

Выяснить, устраивает ли покупателей сервисное обслуживание торговых центров;

Разработать рекомендации по усовершенствованию торговых центров.

Гипотеза. Мы предполагаем, что наиболее распространенным среди данных торговых центров является ТЦ “Патэрсон" (60%), ТЦ “SPAR" (15%) и ТЦ “Магнит" (25%) ". К причинам популярности ТЦ “Патэрсон" можно отнести:

1) удобное месторасположение магазина;

2) приемлемые цены по сравнению с другими торговыми центрами;

3) качественное сервисное обслуживание, проводимые рекламные акции.

Планирование выборочной совокупности.

| Характеристика | Генеральная совокупность | Выборочная совокупность | |||

| чел., тыс. | % | чел. | % | ||

| до 25 лет | мужской | 59 | 40 | 8 | 12, 5 |

| женский | 89 | 60 | 8 | 12, 5 | |

| 26 - 35 лет | мужской | 65 | 40 | 8 | 12, 5 |

| женский | 97 | 60 | 8 | 12, 5 | |

| 36 - 45 лет | мужской | 69 | 40 | 8 | 12, 5 |

| женский | 103 | 60 | 8 | 12, 5 | |

| 46 - 55 лет | мужской | 66 | 40 | 8 | 12, 5 |

| женский | 99 | 60 | 8 | 12, 5 | |

| 56 - 65 лет | мужской | 45 | 40 | 8 | 12, 5 |

| женский | 68 | 60 | 8 | 12, 5 | |

| свыше 65 лет | мужской | 44 | 40 | 8 | 12, 5 |

| женский | 67 | 60 | 8 | 12, 5 | |

По данным Росстата население города Пензы примерно составляет 512,9 тысяч человек. При чем в возрасте до 25 27,7%, от 26 до 35 - 30,2%, от 36 до 45 - 32,2%, от 46 до 55 - 31%, от 56 до 65 - 21,1% и свыше 65 - 20,9%. Выборочная совокупность - 96 человек.

Метод исследования - опрос. Используется двуступенчатая квотированная выборка. Выборочная совокупность - 96 человек.

2.3 Анализ результатов исследования и разработка практических рекомендаций

По результатам проведенного исследования мы выявили основные предпочтения жителей города Пензы в отношении крупных торговых центров ТЦ “Магнит", ТЦ “SPAR" и ТЦ “Патэрсон”.

Теперь подробнее рассмотрим ответы респондентов по каждому вопросу и процентное соотношение.

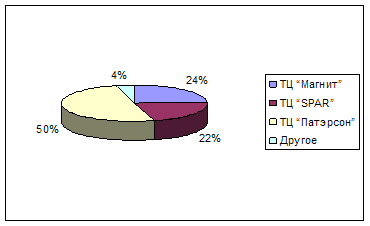

На первый вопрос “Какой из следующих торговых центров Вам известен? (возможно несколько вариантов ответа) ” отвечали все 96 человек, вариант ТЦ “Магнит" выбрали 40 человек (41,6% опрошенных), вариант ТЦ “SPAR" - 37 человек (38,5%), вариант ТЦ “Патэрсон" - 85 человек (88,4%). Вариант другое отметило 7 человек (7,3%).

На второй вопрос отвечали 96 человек (табличный вопрос, степень посещаемости торговых центров). В ТЦ “Магнит" часто ходит 18 человек (18,7%), редко - 36 человек (37,4%), никогда - 42 человека (43,7%). ТЦ “SPAR" часто посещают 22 человека (22,9%), редко - 16 (16,6%), никогда - 58 человек (60,3%). ТЦ “Патэрсон" часто посещают 74 респондента (77%), редко - 15 человек (15,6%), никогда - 7 человек (7,3%). В другие известные торговые центры часто ходят 6 человек (6,2%), редко - 1 человек (1%).

На третий вопрос отвечали все 96 респондентов. Нужно было выбрать из предложенных причин, по которым респонденты посещают торговые центры не более 3 вариантов ответов. Вариант “хороший выбор продуктов" выбрали 60 человек (62,4%), вариант “доступные цены” выбрали 62 человека (64,5%), вариант “интересные рекламные акции" выбрали 3 человека (3,1%), вариант “удобное месторасположение" выбрали 35 человек (36,4%), вариант “качественное сервисное обслуживание” выбрали 11 человек (11,4%), другие причины отметил 1 человек (1%).

На четвертый вопрос “Принимали ли вы участие в рекламных акциях? ” отвечали 96 респондентов, из них ответили “да" 20 человек (20,8%), “нет” - 76 человек (79%).

На следующий пятый вопрос про виды рекламных акций (возможно несколько вариантов ответа) отвечали только 20 допущенных человек, из них 15 человек (75%) выбрали вариант “дегустация", 5 человек (25%) - вариант “промоакция", 8 человек (40%) - “подарок за покупку", свои варианты отметили 2 человека (10%).

На шестой вопрос (“Испытывали ли Вы интерес, участвуя в рекламных акциях”) отвечали также 20 человек, из них вариант “да" выбрали 19 человек (95%), “нет” - 1 человек (5%).

Седьмой вопрос был открытым, респондентам нужно было написать, какие рекламные акции им запомнились и в каком торговом центре они проводились. Свои варианты ответов представили 19 человек (95%).

На восьмой вопрос “Какими качествами должен обладать продавец - консультант" отвечали все 96 респондентов. По мнению 70 человек (73%) он должен обладать справедливостью, не обязательно - ответили 23 человека (24%), не должен - ответили 3 человека (3,1%); отметили, что доброжелательностью 90 человека (93,6%), не обязательно - 6 человек (6,3%); ответственностью должен - 89 человек (92,6%), не обязательно - 7 человек (7,3%); профессионализмом - 89 человек (92,6%), не обязательно - 6 человек (6,3%), не должен - 1 человек (1%); эгоизмом должен - 9 человек (9,4%), не обязательно - 40 человек (41,6%), не должен - 47 человек (48,9%); целеустремленностью должен - 66 человек (68,7%), не обязательно - 22 человека (22,9%), не должен - 8 человек (8,3%); эмоциональностью должен - 48 человек (49,9%), не обязательно - 28 человек (29,1%), не должен - 20 человек (20,8%); настойчивостью должен - 41 человек (42,6%), не обязательно - 25 человек (26%), не должен - 30 человек (31,2%) и коммуникабельностью должен - 93 человека (96,7%) и не обязательно - 3 человека (3,1%).

Целью девятого вопроса было выявление лидера среди указанных торговых центров по качеству сервисного обслуживания. ТЦ “Магнит" выбрали 11 человек (11,4%), ТЦ “SPAR" - 17 человек (17,7%), ТЦ “Патэрсон" - 68 человек (70,7%). Другие торговые центры отметили 4 человека (4,2%).

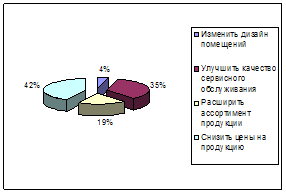

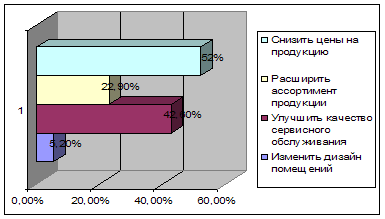

Целью десятого вопроса было выявление предложений (изменений), которые хотели бы внести жители Пензы в работу торговых центров (возможно несколько вариантов ответа). Вариант “изменить дизайн помещений" выбрали 5 человек (5,2%), вариант “улучшить качество сервисного обслуживания” - 41 человек (42,6%), вариант “расширить ассортимент продукции" - 22 человека (22,9%), вариант “снизить цены на продукцию" - 50 человек (52%).

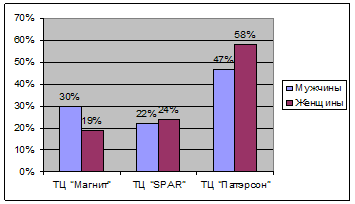

Вопрос одиннадцатый. В исследовании принимало участие равное количество мужчин и женщин: мужчин 48 человек (49,9%) и женщин - 48 человек (49,9%).

Вопрос двенадцатый. В исследовании принимали участие представители 6 возрастных групп:

1) до 25 лет (8 мужчин и 8 женщин) - 16 человек (16,6%),

2) от 26 до 35 - 16 человек (16,6%),

3) от 36 до 45 - 16 человек (16,6%),

4) от 46 до 55 - 16 человек (16,6%),

5) от 56 до 65 - 16 человек (16,6%),

6) свыше 65 лет - 16 человек (16,6%).

Принадлежность к той или иной профессии можно увидеть в результатах тринадцатого вопроса. Из числа опрошенных респондентов рабочими оказались 4 человека (4,2%), служащими - 31 человек (32,2%), руководителями предприятия или подразделения - 5 человек (5,2%), частными предпринимателями - 6 человек (6,2%), военнослужащими - 2 человека (2,1%), студентами - 14 человек (14,6%), 3 домохозяйки (3,1%), пенсионерами - 29 человек (30,2%), безработными - 2 человека (2,1%).

В четырнадцатом вопросе мы прослеживали уровень образования респондентов. Общее среднее оказалось у 2 человек (2,1%), начальное профессиональное (ПТУ) - у 2 человек (2,1%), среднее профессиональное - у 25 человек (26%), незаконченное высшее - у 17 человек (17,7%), высшее - у 47 человек (48,9%), послевузовское профессиональное (аспирантура) - у 3 человек (3,1%).

Пятнадцатый вопрос. Семейное положение респондентов. Из 96 опрошенных человек 47 (48,9%) холосты/замужем, 49 человек (51%) женаты/замужем.

На шестнадцатый вопрос о составе семьи отвечали все 96 респондентов.

Семнадцатый вопрос о доходе на одного человека в месяц.3 человека (3,1%) имеют доход менее 5 тыс. руб., 58 человек (60,3%) - от 5 до 10 тыс. чел., 27 человек (28%) - от 11 до 20 тыс. руб., 1 человек (1%) - от 21 до 30 тыс. руб. и 7 человек (7,3%) - свыше 30 тыс. руб. на одного человека в месяц.

Заключение

По результатам проведенного исследования гипотеза подтвердилась. Лидером среди указанных торговых центров оказался ТЦ “Патэрсон". Из 96 опрошенных респондентов ТЦ “Патэрсон" отметили 85 человек (88,4%), ТЦ “Магнит" отметили 40 человек (41,6%) и ТЦ “SPAR" отметили 37 человек (38,5%).

На основе проведенного исследования можно сделать следующие выводы:

жители города Пензы из перечисленных торговых центров чаще всего посещают ТЦ “Патэрсон"; в качестве основных причин, на основе которых потребители посещают торговые центры: хороший выбор продуктов, доступные цены и удобное месторасположение; продавцы - консультанты в торговых центрах должны обладать следующими качествами: справедливостью, доброжелательностью, ответственностью, профессионализмом, коммуникабельностью и меньше - эмоциональностью, целеустремленностью и настойчивостью.

На основе проведенного маркетингового исследования и анализа полученных результатов можно разработать следующие практические рекомендации:

Так как по результатам исследования выяснилось, что жителей города Пензы больше устраивает сервисное обслуживание в ТЦ “Патэрсон", то ТЦ “Магнит" и ТЦ “SPAR" следует улучшить качество сервисного обслуживания;

Кроме того, пензенским торговым центрам необходимо:

Снизить цены на продукцию;

Расширить ассортимент продукции;

Изменить дизайн помещений;

Повысить конкурентоспособность можно путем проведения интересных рекламных акций (дегустаций). Это привлечет дополнительных покупателей и улучшит узнаваемость новых товаров.

Список использованной литературы

1. Благоев И.А. Маркетинг в определениях и примерах. СПб, 1993 г.

2. Божук С.Б. Маркетинговые исследования. СПб, 2003г.

3. Вихтель Е. Практический маркетинг. М., 1996г.

4. Голубков Е.П. Маркетинговые исследования. Теория и практика. М., 1998 г.

5. Горшков И.К. Как провести социологическое исследование. М., 1998г.

6. Ковалев А.И. Маркетинговый анализ. М., 1996г.

7. Морозова Е.Г. Политический рынок и политический маркетинг. М., 1998г.

8. Радугин А.И. Социология. Воронеж, 1994г.

9. Руденко Р.И. Практикум по социологии. М., 1996г.

10. Токарев В.Е. Методы сбора и использования маркетинговой информации. М., 2001г.

11. Фролов С.С. Социология.М., 1996г.

12. Черчилль Г.А. Маркетинговые исследования. СПб., 2000г.

13. Ядов В.А. Стратегия социологического исследования. М., 1999г.

14. Журнал “Практический маркетинг", декабрь 2006г.

15. Журнал “Маркетинг в России и за рубежом”, № 4, 2007, с.43-48

16. Журнал “Маркетинг в России и за рубежом”, № 3, 2006, с.70-75

17. Журнал “Маркетинг", № 5, 2005 г., с.56-61.

18. Журнал “Маркетинг в России и за рубежом”, № 3, 2005 г., с.90-102.

Приложения

Приложение 1. Простое одномерное распределение

Вопрос. Какой из следующих торговых центров Вам известен?

01 ТЦ “Магнит”;

02 ТЦ “SPAR”;

03 ТЦ “Патэрсон”;

04 Другое.

| ТЦ “Магнит” | 42% |

| ТЦ “SPAR” | 39% |

| ТЦ “Патэрсон” | 89% |

| Другое | 7,3% |

Приложение 2. Сложное одномерное распределение

Вопрос. Какие предложения Вы хотели бы внести в работу торговых центров Пензы?

01 изменить дизайн помещений

02 улучшить качество сервисного обслуживания

03 расширить ассортимент продукции

04 снизить цены на продукцию

| Изменить дизайн помещений | 5,2% |

| Улучшить качество сервисного обслуживания | 42,6% |

| Расширить ассортимент продукции | 22,9% |

| Снизить цены на продукцию | 52% |

Приложение 3. Двумерное распределение

Вопрос 1. Ваш пол

01 мужской;

02 женский.

Вопрос 2. Какой из торговых центров Вам известен?

01 ТЦ "Магнит";

02 ТЦ "SPAR";

03 ТЦ "Патэрсон".

| Торговый центр | 1.01 (м) | 1.02 (ж) | Итого: |

| 2.01 ТЦ "Магнит" | 25 чел (30%) | 15 чел (19%) | 40 чел (24%) |

| 2.02 ТЦ "SPAR" | 18 чел (22%) | 19 чел (24%) | 37 чел (23%) |

| 2.03 ТЦ "Патэрсон" | 39 чел (47%) | 46 чел (58%) | 85 чел (51%) |

| Итого: | 82 чел (100%) | 80 чел (100%) | 162 чел (100%) |

| Торговый центр | Мужчины | Женщины |

| ТЦ “Магнит” | 30% | 19% |

| ТЦ “SPAR” | 22% | 24% |

| ТЦ “Патэрсон” | 47% | 58% |

Похожие работы

... долю рынка». По подсчетам экспертов, сегодня местные операторы держат около 90% рынка цивилизованной продовольственной розницы [3]. 2 Конкурентная позиция ООО «Элита 98» сети супермаркетов «Командор» на рынке 2.1 Анализ внутренней среды предприятия Компания «Командор» начала свою деятельность в 1994г. Первоначально занималась оптовой торговлей непродовольственными товарами зарубежных ...

0 комментариев