МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Технико-экономическое обоснование процесса создания

ООО "Мармеладка" и организации технологического процесса производства

г. Симферополь, 2009г.

Содержание

Раздел 1. Краткая характеристика деятельности ООО "Мармеладка"

Раздел 2. Характеристика рынка сбыта продукции

Раздел 3. Экономическое обоснование затрат на создание предприятия и технологический процесс производства

Список использованной литературы

Резюме

Название предприятия:

ООО "Мармеладка",

г. Симферополь, 9 км Московской трассы, ул. Строительная 52.

Цель проекта:

Производство мармелада с целью удовлетворения общественных потребностей, получения прибыли, завоевания доли рынка.

Основные направления деятельности: производство различных видов мармелада

Потенциальные потребители:

жители Симферополя и Автономной Республики Крым с любым уровнем образования, с месячным доходом более 375 грн, мужчины, женщины и дети в любом возрасте.

Основные конкуренты:

1. Фабрика "Рошен"

2. Компания "Киев-Конти"

3. ЧПТФ "Криолит-Днепр"

4. ОАО “Алуштинская пище-вкусовая фабрика”

Общая стоимость проекта: 642338,31 грн

Сроки реализации проекта: 01.06.07. - 11.09.07.

Планируемый объем производства: 20000 кг

Ожидаемая чистая прибыль в среднем за месяц: 46564,81 грн

Рентабельности продаж: 16,54%

Рентабельность производства: 28,55%

Срок возврата инвестиций: 15 месяцев

Раздел 1. Краткая характеристика деятельности ООО "Мармеладка"

ООО "Мармеладка" расположено в городе Симферополе на 9 км. Московской трассы по улице Строительная 52.

Преимущества месторасположения предприятия в том, что:

1) предприятие легко найти;

2) доступная цена аренды помещения;

3) удобный подъезд;

4) в самом городе Симферополе движение грузового транспорта проблематично.

Уставный капитал общества составляет 700000 грн.

Источник формирования уставного капитала - собственные средства учредителей. Учредителями ООО "Мармеладка" являются Кургузова Елена Александровна, Залевская Ирина Леонидовна, Марюшина Анна Сергеевна.

Целью функционирования ООО "Мармеладка" является получение прибыли и удовлетворение общественных потребностей в производимой продукции - мармеладе.

Конкурентные преимущества:

1) высокое качество продукции;

2) в каждой коробке мармелада можно найти сюрприз (маленькая книжечка для детей, выпрыгивающий клоун), а также некоторые коробки являются музыкальными.

3) причудливая форма мармелада, что привлекает детей и взрослых.

Таблица 1.1

Ассортимент выпускаемых изделий

| № | Наименование товара | Цена за ед., грн. | Объем производства за один производственный цикл, кг | Удельный вес в общей структуре продукции,% |

| 1 | Фруктово-ягодный | 15,40 | 1500 | 50,0 |

| 2 | Желейный | 15, 20 | 1000 | 33,3 |

| 3 | Желейно-фруктовый | 15,25 | 500 | 16,7 |

| Итого | 3000 | 100,0 |

Так как фруктово-ягодный мармелад занимает больший удельный вес в общей структуре (50%), то процесс производства мармелада будет рассматриваться на примере фруктово-ягодного мармелада.

Фруктово-ягодный мармелад производится:

1) формовой

2) резной

3) пластовой

Режим работы предприятия:

Продолжительность рабочего дня - 8 часов.

Количество смен - 2.

Количество рабочих дней в неделю - 5 дней.

Продолжительность рабочей недели - 40 часов.

Среднее количество рабочих дней в месяц - 25 дней.

Средняя производительность оборудования в месяц - 19000 кг.

Максимальная мощность оборудования - 200 кВт.

Таблица 1.2

Структура персонала предприятия

| № | Должность | Численность работников, чел | Заработная плата 1-го работника, грн | Заработная плата всего, грн |

| Управленческий персонал, в т. ч. | ||||

| 1 | Директор | 1 | 3000 | 3000,00 |

| 2 | главный бухгалтер | 1 | 1200 | 1200,00 |

| 3 | Кассир | 1 | 500 | 500,00 |

| 4 | работники планового отдела | 6 | 625 | 3750,00 |

| 5 | работники отдела сбыта | 6 | 625 | 3750,00 |

| 6 | Завхоз | 1 | 625 | 625,00 |

| Итого: | 16 | 12825,00 | ||

| Производственный персонал | ||||

| 7 | главный технолог | 1 | 1297,25 | 1297,25 |

| 8 | Грузчики | 2 | 625 | 1250,00 |

| 9 | Лаборант | 1 | 827,25 | 827,25 |

| 10 | Рабочие | 26 | 625 | 16250,00 |

| Итого: | 30 | 19624,50 | ||

| 11 | МОП, в т. ч. | |||

| 11.1 уборщица | 2 | 400 | 800,00 | |

| 11.2 охранник | 2 | 800 | 1600,00 | |

| 11.3 рабочие | 2 | 550 | 1100,00 | |

| Итого: | 6 | 3500,00 | ||

| Общая сумма: | 52 | 35949,50 | ||

| Начисления от ФОТ управленческого персонала (36%): | 4617,00 | |||

| Начисления от ФОТ производственного персонала (37,08%): | 7276,76 | |||

| Начисления от ФОТ МОП (36%): | 1260,00 | |||

| Итого ФОТ с начислениями: | 49103,26 | |||

Таким образом, ежемесячные затраты на оплату труда с начислениями составляют 49103,26 грн.

|

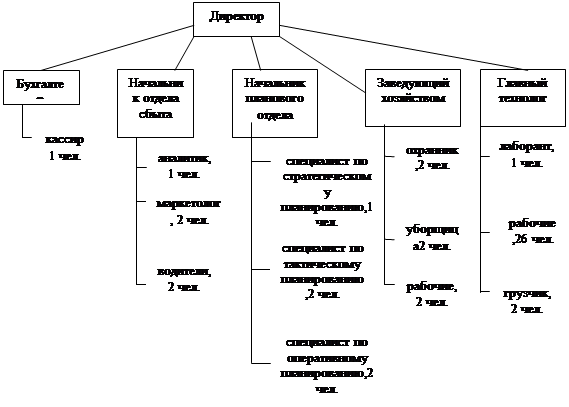

Организационная структура предприятия

Раздел 2. Характеристика рынка сбыта продукции

Целью функционирования ООО "Мармеладка" является получение прибыли и удовлетворение общественных потребностей в производимой продукции - мармеладе.

Мармелад - это изделие желеобразной структуры, приятного кисло-сладкого вкуса, упругой консистенции. Поверхность мармелада обсыпают сахаром или глазируют шоколадной глазурью для предохранения от намокания при хранении и реализации.

Мармеладные изделия синтезируют разнообразные полезные человеческому организму вещества. Среди них такие ценные, как углеводы, эфирные масла, витамины, аминокислоты, минеральные вещества. Мармелад обладает рядом свойств, главное из которых - утоление голода, так как мармелад обладает высокой энергетической ценностью 1200-2300 ккал; пектин способен выводить из организма человека соли тяжелых металлов, связывая значительное количество вредных соединений, а также продукты ионизации.

Спрос на мармелад в основном стабилен в течение года, однако повышается в зимний праздничный период (декабрь-январь).

Сегментирование рынка потребителей:

По географическому признаку:

1. жители Симферополя

2. жители АР Крым

3. жители Украины

4. жители Европы

По уровню образования:

1. неполное среднее образование

2. среднее образование

3. среднее специальное образование

4. высшее образование

По уровню дохода:

1. до 375 грн

2.375 - 500 грн

3.500-1000 грн

4.1000-2000 грн

5. более 2000 грн

По полу:

1. мужчины

2. женщины

По возрасту:

1. до 6 лет

2.6-15 лет

3.15-20 лет

4.20-30 лет

5.30-40лет

6. более 40 лет

Таблица 2.1

Результаты сегментирования рынка потребителей

| Сегментирование рынка | Потребители |

| По географическому признаку: | |

| 1. Симферополь | + |

| 2. АРКрым | + |

| 3. Украина | |

| 4. Европа | |

| По уровню образования: | |

| 1. неполное среднее | + |

| 2. среднее | + |

| 3. среднее специальное | + |

| 4. высшее | + |

| По уровню дохода: | |

| 1. до 375 грн | |

| 2.375-500 грн | + |

| 3.500-1000 грн | + |

| 4.1000-2000 грн | + |

| 5. более 2000 грн | + |

| По полу: | |

| 1. мужчины | + |

| 2. женщины | + |

| По возрасту: | |

| 1. до 6 лет | + |

| 2.6-15 лет | + |

| 3.15-20 лет | + |

| 4.20-30 лет | + |

| 5.30-40 лет | + |

| 6. более 40 лет | + |

Таким образом, потенциальными потребителями мармелада являются жители Симферополя и Автономной Республики Крым с любым уровнем образования, с месячным доходом более 375 грн, мужчины, женщины и дети в любом возрасте.

Основные конкуренты:

1. Фабрика "Рошен"

2. Компания "Киев-Конти"

3. ЧПТФ "Криолит-Днепр"

4. ОАО “Алуштинская пище-вкусовая фабрика”

Поставщики:

1. Верхнеднепровский КПК

2. МКП КФ “Биарс”

3. БАХЧИСАРАЙСКИЙ ЗАВОД ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ

4. Сахарный завод "АПК-Южный"

5. ОАО "Кремнянский крахмальный завод"

Раздел 3. Экономическое обоснование затрат на создание предприятия и технологический процесс производства

Таблица 3.1

Расчет затрат на оплату труда в процессе организации предприятия

| № | Наименование работ | Продолжительность работы, дни | Численность занятых, чел. | Заработная плата в день, грн | Всего, грн |

| 1 | Проведение маркетингового исследования | 3 | 4 | 20 | 240 |

| 2 | Анализ результатов маркетингового исследования | 1 | 2 | 20 | 40 |

| 3 | Анализ деятельности конкурентов | 2 | 2 | 20 | 80 |

| 4 | Составление бизнес-плана | 6 | 3 | 100 | 1800 |

| 5 | Поиск помещения | 3 | 1 | 20 | 60 |

| 6 | Заключение договора об аренде | 2 | 1 | 20 | 40 |

| 7 | Поиск поставщиков сырья | 4 | 1 | 20 | 80 |

| 8 | Подбор персонала | 4 | 3 | 20 | 240 |

| 9 | Покупка сырья | 3 | 1 | 20 | 60 |

| 10 | Поиск оборудования | 3 | 1 | 20 | 60 |

| 11 | Покупка оборудования | 3 | 1 | 20 | 60 |

| 12 | Наладка оборудования | 2 | 3 | 30 | 180 |

| 13 | стажировка персонала | 6 | 2 | 30 | 360 |

| 14 | Получение разрешения на изготовление печати и изготовление печати и штампа | 6 | 1 | 20 | 120 |

| 15 | Открытие расчетного счета | 3 | 1 | 20 | 60 |

| 16 | Выпуск пробной партии продукции | 2 | 32 | 25 | 1600 |

| 17 | Сертификация | 3 | 1 | 30 | 90 |

| 18 | Покупка компьютеров | 4 | 2 | 25 | 200 |

| 19 | Покупка транспорта | 4 | 1 | 25 | 100 |

| Итого: | 63 | 505 | 5470 |

Общая сумма средств, потраченных на оплату труда при организации ООО "Мармеладка" составила 5470 грн., срок реализации проекта составляет 74 дней.

Таблица 3.2

Общие затраты на процесс создания ООО "Мармеладка".

| № | Наименование затрат | Сумма затрат, грн. | |

| 1 | Арендная плата | 9000,00 | 1,89 |

| 2 | Транспортные - заготовительные расходы 300+ (625/25) | 325,00 | 0,07 |

| 3 | Покупка оборудования | 350000,00 | 73,61 |

| 4 | покупка сырья | 4430,70 | 0,93 |

| 5 | Разрешение на получение печати и изготовление печати и штампа | 500,00 | 0,11 |

| 6 | Регистрация предприятия и согласование с СЭС, пожарной, охраной труда, горводоканалом, горэнерго | 2700,00 | 0,57 |

| 7 | Открытие расчетного счета | 50,00 | 0,01 |

| 8 | Сертификация | 450,00 | 0,09 |

| 9 | Представительские расходы | 2000,00 | 0,42 |

| 10 | Реклама | 10000,00 | 2,10 |

| 11 | Покупка компьютеров | 56000,00 | 11,78 |

| 12 | Покупка транспорта | 40000,00 | 8,41 |

| Итого: | 475455,70 | 100,00 |

Таким образом, совокупные затраты на организацию ООО "Мармеладка" составляют 475455,70 грн. Наибольший удельный вес в структуре затрат занимает покупка оборудования 73,61% или 350000грн., а наименьший удельный вес занимает открытие расчетного счета - 0,01% или 50 грн.

Таблица 3.3

Расчет затрат на один технологический цикл производства мармелада

| № | Наименование статей затрат | Сумма затрат, грн. |

| 1 | сырье и материалы, в т. ч. | 4430,70 |

| 1.1 сахар-песок | 3150,00 | |

| 1.2 кислота лимонная | 120,00 | |

| 1.3 желирующий порошок | 403, 20 | |

| 1.4 яблочное пюре | 306,00 | |

| 1.5 патока | 1,50 | |

| 1.6 агар | 450,00 | |

| 2 | Топливо и энергия на технологические цели | 500,00 |

| 3 | Расходы на водоснабжение на технологические цели | 120,00 |

| Итого материальные затраты: | 5050,70 | |

| 4 | Оплата труда производственного персонала | 1570,00 |

| 5 | Отчисления на социальные мероприятия (37,08%) | 582,16 |

| Расходы на оплату труда: | 2152,16 | |

| 6 | Расходы вследствие брака 1% от материальных затрат | 50,51 |

| 7 | Общепроизводственные расходы, в т. ч. | 2833,24 |

| 7.1. Оплата труда управленческого персонала, в т. ч. | 1026,00 | |

| 7.1.1 директор | 240,00 | |

| 7.1.2 главный бухгалтер | 96,00 | |

| 7.1.3 Работники планового отдела | 300,00 | |

| 7.1.4 Работники отдела сбыта | 300,00 | |

| 7.1.5 Кассир | 40,00 | |

| 7.1.6 Завхоз | 50,00 | |

| 7.2. Отчисления с ФОТ управленческого персонала (36%) | 369,36 | |

| 7.3. Оплата труда МОП, в т. ч. | 280,00 | |

| 7.3.1 уборщицы | 64,00 | |

| 7.3.2 охранник | 128,00 | |

| 7.3.3 рабочие | 88,00 | |

| 7.4. Отчисления на социальные мероприятия (36%) | 100,80 | |

| 7.5. Амортизация оборудования (350000*0,25) /12/12 | 607,64 | |

| 7.6. Транспортные расходы | 300,00 | |

| 7.7. амортизация транспорта | 69,44 | |

| 7.8. Износ МБП | 80,00 | |

| Итого производственная себестоимость: | 10086,61 | |

| 8 | Административные расходы, в т. ч. | 244,44 |

| 8.1. Канцелярские расходы | 50,00 | |

| 8.2. Амортизация компьютеров | 194,44 | |

| 9 | Прочие расходы, в т. ч. | 1520,00 |

| 9.1. Аренда | 720,00 | |

| 9.2. Реклама | 800,00 | |

| Итого полная себестоимость: | 11851,05 | |

| 10 | Расходы на упаковку | 1600,00 |

| Итого полная себестоимость реализованной продукции: | 13451,05 | |

Продолжительность 1-го технологического цикла составляет 35,8 часа.

Количество производственных циклов в месяц - 12.

Производительность одного технологического цикла - 1500 кг мармелада.

Производительность продукции в месяц - 18000 кг мармелада (август-ноябрь) и 20000 кг с декабря.

Сумма затрат на один производственный цикл составляет 13451,05 грн.

Таким образом, общая сумма затрат на функционирование технологического процесса производства в течение одного месяца составит:

13451,05 грн * 12 циклов в месяц = 161412,6 грн.

Для начисления амортизации выбран прямолинейный метод, так как при использовании данного метода начисление амортизации происходит равномерно в течение срока эксплуатации оборудования, а также данный метод легок в расчете и позволяет сопоставлять себестоимость продукции с доходом от ее реализации.

Норма амортизации составляет 25%, годовая сумма амортизационных начислений составляет 87500 грн, месячная сумма амортизационных отчислений -7291,67 грн. Объект начисления амортизации - оборудование.

Для компьютеров норма амортизации составляет 50%. Годовая сумма амортизационных отчислений равна 28000грн., месячная сумма амортизационных отчислений - 2333,33 грн.

Для транспортных средств норма амортизации составляет 25%, сумма амортизационных отчислений за год - 10000 грн., за месяц - 833,33 грн.

Таблица 3.4

Расчет отпускной цены на мармелад

| № | Наименование статей | Сумма, грн. |

| 1 | Себестоимость 1 кг мармелада | 8,97 |

| 2 | Прибыль производителя (35%) | 3,14 |

| 3 | НДС | 2,42 |

| 4 | Отпускная цена 1 кг мармелада | 14,53 |

При образовании цены на продукцию выбран метод полных нормативных затрат, который позволяет учитывать все затраты предприятия а также формировать цену на мармелад на основе расчета по нормам затрат с учетом их отклонений от фактических значений.

Отпускная цена 1 кг мармелада составляет 14,53 грн.

Таблица 3.5

Процесс формирования чистой прибыли ООО "Мармеладка"

| Наименование показателя | Значение |

| Объем производства, кг | 20000,00 |

| Цена, грн | 14,53 |

| Выручка от реализации, грн | 290542,70 |

| Общие затраты, грн | 168347,74 |

| Выручка без НДС, грн | 232434,16 |

| 6.2. Прибыль от реализации продукции (Выручка без НДС - Затратная часть) | 64086,42 |

| 6.3. Налог на прибыль | 16021,60 |

| 6.4. Чистая прибыль | 48064,81 |

| Рентабельность продаж (Чистая прибыль/выручка) *100% | 16,54 |

| Рентабельность производства (Чистая прибыль/Общая сумма затрат) *100% | 28,55 |

Таблица 3.6.

Расчет показателей прибыльности и доходности проекта. Механизм возврата инвестиций, вложенных в проект.

| № | Показатели | июнь | июль | август |

| 1 | Привлеченные средства | 642338,31 | 642338,31 | |

| 2 | Объем производства | 18000,00 | ||

| 3 | Цена | 14,53 | ||

| 4 | Выручка | 261488,43 | ||

| 5 | Общие затраты: | |||

| 5.1. материальные затраты | 60608,40 | |||

| 5.2. Затраты на оплату труда с отчислениями | 49103,26 | |||

| 5.3. Амортизация (87500/12) +2333,33+833,33 | 10458,33 | |||

| 5.4. Аренда | 9000,00 | |||

| 5.6. Общепроизводственные расходы | 2436,54 | |||

| 5.7. реклама | 10000,00 | |||

| 5.8. расходы вследствие брака | 606,08 | |||

| 5.9. расходы на упаковку | 19200,00 | |||

| Итого затратная часть: | 161412,61 | |||

| 6 | Доходная часть: | |||

| 6.1. Выручка без НДС | 209190,74 | |||

| 6.2. Прибыль от реализации продукции (Выручка без НДС – Затратная часть) | 47778,13 | |||

| 6.3. Налог на прибыль | 11944,53 | |||

| 6.4. Чистая прибыль | 35833,60 | |||

| 7 | Рентабельность продаж (Чистая прибыль/выручка) *100% | 13,70 | ||

| 8 | Рентабельность производства (Чистая прибыль/Общая сумма затрат) *100% | 22, 20 | ||

| 9 | Баланс | -642338,31 | -642338,31 | 35833,60 |

| 10 | Баланс с нарастающим итогом | -642338,31 | -642338,31 | -606504,71 |

| № | Показатели | сентябрь | октябрь | ноябрь |

| 1 | Привлеченные средства | 642338,31 | 642338,31 | 642338,31 |

| 2 | Объем производства | 18000,00 | 18000,00 | 18000,00 |

| 3 | Цена | 14,53 | 14,53 | 14,53 |

| 4 | Выручка | 261488,43 | 261488,43 | 261488,43 |

| 5 | Общие затраты: | |||

| 5.1. материальные затраты | 60608,40 | 60608,40 | 60608,40 | |

| 5.2. Затраты на оплату труда с отчислениями | 49103,26 | 49103,26 | 49103,26 | |

| 5.3. Амортизация (87500/12) +2333,33+833,33 | 10458,33 | 10458,33 | 10458,33 | |

| 5.4. Аренда | 9000,00 | 9000,00 | 9000,00 | |

| 5.6. Общепроизводственные расходы | 2436,54 | 2436,54 | 2436,54 | |

| 5.7. реклама | 10000,00 | 8000,00 | 8000,00 | |

| 5.8. расходы вследствие брака | 606,08 | 606,08 | 606,08 | |

| 5.9. расходы на упаковку | 19200,00 | 19200,00 | 19200,00 | |

| Итого затратная часть: | 161412,61 | 159412,61 | 159412,61 | |

| 6 | Доходная часть: | |||

| 6.1. Выручка без НДС | 209190,74 | 209190,74 | 209190,74 | |

| 6.2. Прибыль от реализации продукции (Выручка без НДС - Затратная часть) | 47778,13 | 49778,13 | 49778,13 | |

| 6.3. Налог на прибыль | 11944,53 | 12444,53 | 12444,53 | |

| 6.4. Чистая прибыль | 35833,60 | 37333,60 | 37333,60 | |

| 7 | Рентабельность продаж (Чистая прибыль/выручка) *100% | 13,70 | 14,28 | 14,28 |

| 8 | Рентабельность производства (Чистая прибыль/Общая сумма затрат) *100% | 22, 20 | 23,42 | 23,42 |

| 9 | Баланс | 35833,60 | 37333,60 | 37333,60 |

| 10 | Баланс с нарастающим итогом | -570671,12 | -533337,52 | -496003,93 |

| № | Показатели | декабрь | январь | февраль |

| 1 | Привлеченные средства | 642338,31 | 642338,31 | 642338,31 |

| 2 | Объем производства | 20000,00 | 20000,00 | 20000,00 |

| 3 | Цена | 14,53 | 14,53 | 14,53 |

| 4 | Выручка | 290542,70 | 290542,70 | 290542,70 |

| 5 | Общие затраты: | |||

| 5.1. материальные затраты | 67342,80 | 67342,80 | 67342,80 | |

| 5.2. Затраты на оплату труда с отчислениями | 49103,26 | 49103,26 | 49103,26 | |

| 5.3. Амортизация (87500/12) +2333,33+833,33 | 10458,33 | 10458,33 | 10458,33 | |

| 5.4. Аренда | 9000,00 | 9000,00 | 9000,00 | |

| 5.6. Общепроизводственные расходы | 2436,54 | 2436,54 | 2436,54 | |

| 5.7. реклама | 10000,00 | 10000,00 | 4000,00 | |

| 5.8. расходы вследствие брака | 673,43 | 673,43 | 673,43 | |

| 5.9. расходы на упаковку | 21333,38 | 21333,38 | 21333,38 | |

| Итого затратная часть: | 170347,74 | 170347,74 | 164347,74 | |

| 6 | Доходная часть: | |||

| 6.1. Выручка без НДС | 232434,16 | 232434,16 | 232434,16 | |

| 6.2. Прибыль от реализации продукции (Выручка без НДС - Затратная часть) | 62086,42 | 62086,42 | 68086,42 | |

| 6.3. Налог на прибыль | 15521,60 | 15521,60 | 17021,60 | |

| 6.4. Чистая прибыль | 46564,81 | 46564,81 | 51064,81 | |

| 7 | Рентабельность продаж (Чистая прибыль/выручка) *100% | 16,03 | 16,03 | 17,58 |

| 8 | Рентабельность производства (Чистая прибыль/Общая сумма затрат) *100% | 27,34 | 27,34 | 31,07 |

| 9 | Баланс | 46564,81 | 46564,81 | 51064,81 |

| 10 | Баланс с нарастающим итогом | -449439,11 | -402874,30 | -351809,49 |

| № | Показатели | март | апрель | май |

| 1 | Привлеченные средства | 642338,31 | 642338,31 | 642338,31 |

| 2 | Объем производства | 20000,00 | 20000,00 | 20000,00 |

| 3 | Цена | 14,53 | 14,53 | 14,53 |

| 4 | Выручка | 290542,70 | 290542,70 | 290542,70 |

| 5 | Общие затраты: | |||

| 5.1. материальные затраты | 67342,80 | 67342,80 | 67342,80 | |

| 5.2. Затраты на оплату труда с отчислениями | 49103,26 | 49103,26 | 49103,26 | |

| 5.3. Амортизация (87500/12) +2333,33+833,33 | 10458,33 | 10458,33 | 10458,33 | |

| 5.4. Аренда | 9000,00 | 9000,00 | 9000,00 | |

| 5.6. Общепроизводственные расходы | 2436,54 | 2436,54 | 2436,54 | |

| 5.7. реклама | 4000,00 | 8000,00 | 10000,00 | |

| 5.8. расходы вследствие брака | 673,43 | 673,43 | 673,43 | |

| 5.9. расходы на упаковку | 21333,38 | 21333,38 | 21333,38 | |

| Итого затратная часть: | 164347,74 | 168347,74 | 170347,74 | |

| 6 | Доходная часть: | |||

| 6.1. Выручка без НДС | 232434,16 | 232434,16 | 232434,16 | |

| 6.2. Прибыль от реализации продукции (Выручка без НДС - Затратная часть) | 68086,42 | 64086,42 | 62086,42 | |

| 6.3. Налог на прибыль | 17021,60 | 16021,60 | 15521,60 | |

| 6.4. Чистая прибыль | 51064,81 | 48064,81 | 46564,81 | |

| 7 | Рентабельность продаж (Чистая прибыль/выручка) *100% | 17,58 | 16,54 | 16,03 |

| 8 | Рентабельность производства (Чистая прибыль/Общая сумма затрат) *100% | 31,07 | 28,55 | 27,34 |

| 9 | Баланс | 51064,81 | 48064,81 | 46564,81 |

| 10 | Баланс с нарастающим итогом | -300744,67 | -252679,86 | -206115,04 |

| № | Показатели | июнь | июль | август |

| 1 | Привлеченные средства | 642338,31 | 642338,31 | 642338,31 |

| 2 | Объем производства | 20000,00 | 20000,00 | 20000,00 |

| 3 | Цена | 14,53 | 14,53 | 14,53 |

| 4 | Выручка | 290542,70 | 290542,70 | 290542,70 |

| 5 | Общие затраты: | |||

| 5.1. материальные затраты | 67342,80 | 67342,80 | 67342,80 | |

| 5.2. Затраты на оплату труда с отчислениями | 49103,26 | 49103,26 | 49103,26 | |

| 5.3. Амортизация (87500/12) +2333,33+833,33 | 10458,33 | 10458,33 | 10458,33 | |

| 5.4. Аренда | 9000,00 | 9000,00 | 9000,00 | |

| 5.6. Общепроизводственные расходы | 2436,54 | 2436,54 | 2436,54 | |

| 5.7. реклама | 10000,00 | 10000,00 | 10000,00 | |

| 5.8. расходы вследствие брака | 673,43 | 673,43 | 673,43 | |

| 5.9. расходы на упаковку | 21333,38 | 21333,38 | 21333,38 | |

| Итого затратная часть: | 170347,74 | 170347,74 | 170347,74 | |

| 6 | Доходная часть: | |||

| 6.1. Выручка без НДС | 232434,16 | 232434,16 | 232434,16 | |

| 6.2. Прибыль от реализации продукции (Выручка без НДС - Затратная часть) | 62086,42 | 62086,42 | 62086,42 | |

| 6.3. Налог на прибыль | 15521,60 | 15521,60 | 15521,60 | |

| 6.4. Чистая прибыль | 46564,81 | 46564,81 | 46564,81 | |

| 7 | Рентабельность продаж (Чистая прибыль/выручка) *100% | 16,03 | 16,03 | 16,03 |

| 8 | Рентабельность производства (Чистая прибыль/Общая сумма затрат) *100% | 27,34 | 27,34 | 27,34 |

| 9 | Баланс | 46564,81 | 46564,81 | 46564,81 |

| 10 | Баланс с нарастающим итогом | -159550,23 | -112985,42 | -66420,60 |

| № | Показатели | сентябрь | октябрь | ноябрь |

| 1 | Привлеченные средства | 642338,31 | 642338,31 | 642338,31 |

| 2 | Объем производства | 20000,00 | 20000,00 | 20000,00 |

| 3 | Цена | 14,53 | 14,53 | 14,53 |

| 4 | Выручка | 290542,70 | 290542,70 | 290542,70 |

| 5 | Общие затраты: | |||

| 5.1. материальные затраты | 67342,80 | 67342,80 | 67342,80 | |

| 5.2. Затраты на оплату труда с отчислениями | 49103,26 | 49103,26 | 49103,26 | |

| 5.3. Амортизация (87500/12) +2333,33+833,33 | 10458,33 | 10458,33 | 10458,33 | |

| 5.4. Аренда | 9000,00 | 9000,00 | 9000,00 | |

| 5.6. Общепроизводственные расходы | 2436,54 | 2436,54 | 2436,54 | |

| 5.7. реклама | 10000,00 | 8000,00 | 8000,00 | |

| 5.8. расходы вследствие брака | 673,43 | 673,43 | 673,43 | |

| 5.9. расходы на упаковку | 21333,38 | 21333,38 | 21333,38 | |

| Итого затратная часть: | 170347,74 | 168347,74 | 168347,74 | |

| 6 | Доходная часть: | |||

| 6.1. Выручка без НДС | 232434,16 | 232434,16 | 232434,16 | |

| 6.2. Прибыль от реализации продукции (Выручка без НДС - Затратная часть) | 62086,42 | 64086,42 | 64086,42 | |

| 6.3. Налог на прибыль | 15521,60 | 16021,60 | 16021,60 | |

| 6.4. Чистая прибыль | 46564,81 | 48064,81 | 48064,81 | |

| 7 | Рентабельность продаж (Чистая прибыль/выручка) *100% | 16,03 | 16,54 | 16,54 |

| 8 | Рентабельность производства (Чистая прибыль/Общая сумма затрат) *100% | 27,34 | 28,55 | 28,55 |

| 9 | Баланс | 46564,81 | 48064,81 | 48064,81 |

| 10 | Баланс с нарастающим итогом | -19855,79 | 28209,02 | 76273,84 |

На основании расчетов данной таблицы видно, что вложенные в проект инвестиции возвращаются через 15 месяцев. В дальнейшем предприятие может использовать свою чистую прибыль для расширения производства.

Раздел 4: Разработка и обоснование проекта рекламной компании

Таблица 4.1

| месяц | наружная реклама на трехгранных носителях, грн (формат 1х1,5м) 10 стендов | наружная реклама на маршрутных остановках, грн (формат А3) 11 стендов | Big-Board, грн (1000 грн за ед) | реклама на транспорте, грн (500грн за ед) | в салонах маршруток, грн (35грн *50шт) | Итого |

| август | 450 | 300 | 4000 | 4000,00 | 1250 | 10000 |

| сентябрь | 450 | 300 | 4000 | 4000,00 | 1250 | 10000 |

| октябрь | 450 | 300 | 4000 | 2000,00 | 1250 | 8000 |

| ноябрь | 450 | 300 | 4000 | 2000,00 | 1250 | 8000 |

| декабрь | 450 | 300 | 4000 | 4000,00 | 1250 | 10000 |

| январь | 450 | 300 | 4000 | 4000,00 | 1250 | 10000 |

| февраль | 2000 | 2000,00 | 4000 | |||

| март | 2000 | 2000,00 | 4000 | |||

| апрель | 450 | 300 | 4000 | 2000,00 | 1250 | 8000 |

| май | 450 | 300 | 4000 | 4000,00 | 1250 | 10000 |

| июнь | 450 | 300 | 4000 | 4000,00 | 1250 | 10000 |

| июль | 450 | 300 | 4000 | 4000,00 | 1250 | 10000 |

| итого за год: | 102000 |

Наружная реклама на трехгранных носителях:

Расположение: Все районы Симферополя. Центральный рынок, пл. Ленина (пр. Кирова), пл. Советская (ул. Киевская, ул. Розы Люксембург), Куйбышевский рынок (ул. Киевская), ул. Героев Сталинграда, ж/д вокзал, Московское кольцо (ул. Гагарина).

Расположение носителей (остановки, оживленные места) позволяет им выделятся, идеально просматриваться, как с проезжей части дороги, так и с любого направления прохожей части тротуара. .

Реклама на маршрутных остановках:

Расположены в центральном районе Симферополя по проспекту Кирова, ул. Киевская, ул.Р. Люксембург Носители установлены в местах большой проходимости людей, на остановках маршрутных такси, переходах, перекрестках.

Рекламные носители ориентированы на рекламу предложений для общего потребителя.

На праздничный период декабрь-январь дополнительно применяется реклама на маршрутных такси.

Список использованной литературы

1. Бережная И. В., Михуринская Е.А. Экономика предприятия: Учебное пособие. - Симферополь: "Крымская академия природоохранного и курортного строительства", 2002. - с.

2. Рогатенюк Э.В. Ценообразование: Учебное пособие. - Симферополь: "Крымская академия природоохранного и курортного строительства", 2002. - 185 с.

0 комментариев