Финансовые услуги как объект маркетинга

Финансовые услуги: понятие, структура, объекты, субъекты

Финансовые услуги - это услуги финансового посредничества, а часто, и кредита. Примерами организаций, оказывающих финансовые услуги, являются банки, инвестиционные банки, страховые и лизинговые, брокерские компании и множество других компаний. Финансовые услуги - крупнейшая по выручке индустрия в мире, по данным за 2008 год доля рыночной капитализации этой индустрии в S&P 500 составляет 20 %.

Как правило, во всех странах особым образом регулируются ряд финансовых услуг право совершения которых принадлежит только банкам. К этим услугами относятся:

· привлечение денежных средств во вклады;

· Расчётно-кассовое обслуживание;

· Инкассация денежных средств, векселей, платежных и расчетных документов;

· купля-продажа иностранной валюты в наличной и безналичной формах;

· выдача банковских гарантий.

Существуют финансовые услуги, которые предоставляются не только банками:

· Кредитование (включая жилищное кредитование или ипотеку);

· Факторинг;

· Форфейтинг;

· Денежные переводы.

Существует также понятие микрофинансирования и микрофинансовых услуг (микрокредитования, микрострахования и т.п.). Эти услуги оказываются в развивающихся и отсталых странах людям, которые по своему бедственному материальному положению не могут претендовать на обычные финансовые услуги.

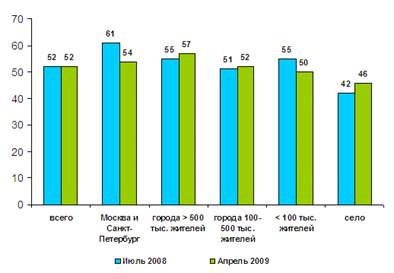

Согласно исследованию НАФИ, проведённому в апреле текущего года, 52% россиян пользуются финансовыми услугами. Эта величина не изменилась с середины 2008 года.

Впрочем, несмотря на стабильное число граждан страны, пользующихся финансовыми услугами, по географическому принципу их распространение неоднородно. Так в середине 2008 года ими пользовался 61% жителей обеих столиц, по 55% жителей городов с населением свыше 500 тыс. и менее 100 тыс. населения, 51% жителей средних городов (от 100 до 500 тыс. жителей), 42% селян.

Рынок финансовых услуг играет важную роль в движении денежного капитала, который обеспечивает экономический рост. Однако наиболее существенные аспекты формирования и развития рынка финансовых услуг как целостной системы не получили надлежащего освещения в научной литературе, а именно рынок рассматривается фрагментарно – с точки зрения банковского, страхового и инвестиционного сегментов.

Вместе с тем высокая динамика процессов, которые существуют на рынке, предопределяет потребность в комплексном изучении рынка финансовых услуг с использованием системного подхода, разработкам необходимого понятийного аппарата и методологического инструментария.

От самого начала реформ и по сей день процессы преобразований на финансовом рынке не были однозначными и целенаправленными, что предопределяет актуальность темы и вызывает необходимость исследования и выявления сущности, тенденций развития рынка финансовых услуг в структуре финансового рынка.

Общественные и экономические преобразования в Украине предусматривают ускоренное и разнообразное развитие системы услуг: социально-культурных, бытовых, интеллектуальных, деловых и т.п.. Сейчас Украина отстает от стран с развитой экономикой практически по всем показателям состояния и развития сферы услуг. Тогда как дальнейшее динамическое развитие страны, ее интеграция в мировую экономику нуждаются в неуклонном расширении сети сферы услуг, прежде всего секторов и подсекторов, которые являются определяющими в функционировании рыночной экономики.

Особую роль в формировании конкурентоспособности украинской экономики и повышении результативности производства играет способность рынка мобилизировать важные объемы свободного капитала, и оперировать им. Речь идет о разнообразии механизмов финансирования и инвестирования, а также предоставление финансовых услуг инвесторам профессиональными участниками рынка финансовых услуг.

В экономической литературе часто используются, но не получили надлежащего определения, категории "финансовая услуга" и "рынок финансовых услуг".

Продолжительное время в экономической литературе существовало лишь понятие финансового рынка, которое сужало понимание процессов, связанных с движением денежного капитала. Бесспорно, финансовый рынок играет уникальную роль в трансформации средств в денежный капитал. Но осложнение форм и способов размещения денежного капитала привело к появлению новых специальных видов профессиональной деятельности, направленных на обслуживание владельцев этого капитала, и возникновение новой категории "финансовая услуга".

Понятия, которые исследуется, являются одним из элементов множества правовых явлений. Законодательно деятельность на рынке финансовых услуг регламентировано нормативным актом. Под финансовой услугой подразумевают "операции с финансовыми активами, которые осуществляются в интересах третьих лиц за собственный счет или за счет этих лиц, а в случаях, предусмотренных законодательством, - и за счет привлеченных от других лиц финансовых активов, с целью получения прибыли или сохранение реальной стоимости финансовых активов". Как финансовые услуги рассматривают осуществление банковских операций, предоставление страховых услуг и услуг на рынке ценных бумаг, реализацию договоров финансовой аренды (лизинга) и договоров доверительного управления средствами или ценными бумагами, а также другие финансовые услуги.

Учитывая определение услуги, следует углубить научное обоснование категории "финансовая услуга", что учитывает как ее внутреннюю сущность, так и социально-экономическую роль, которая заключается в многофункциональном назначении, а также очертить структуру этого понятия.

Финансовая услуга – это социально-экономическая категория, связанная с трансформацией средств в денежный капитал юридических и физических лиц на банковском, страховом и инвестиционном рынках, а также другие услуги финансового характера.

Объект финансовых услуг – это то, что приводит к возникновению услуги, т.е. ценная бумага, страховая полис, безналичные расчеты, банковские кредиты и т.п.

Субъекты финансовых услуг – это участники финансового рынка: с одного стороны заказчики, т.е. потребители финансовых услуг, а со второй – финансовые организации (юридические и физические лица), которые предоставляют финансовые услуги.

Логически предположить, что купля-продажа финансовых услуг должна осуществляться на рынке финансовых услуг. Однако заметим, что в экономической истории такое понятие, как "рынок финансовых услуг" не выделялось, а было составляющей понятия "финансовый рынок".

Для определения рынка финансовых услуг следует сперва дать определения финансовому рынку и очертить его границы. Некоторые авторы рассматривают финансовый рынок как рынок, где оборачиваются капиталы. Другие научные работники предлагают подход в котором рассматривают финансовый рынок как рынок финансовых активов, при этом элементами финансового рынка являются золото и драгоценные металлы, национальные валюта, иностранная валюта, ссудный капитал (кредиты), ценные бумаги. Составляющими финансового рынка авторы считают валютный рынок, рынок национальных средств и фондовый рынок. В целом структуру финансового рынка представлено на приложении 2.

Таким образом, финансовый рынок предназначен для осуществления соглашений между покупателями и продавцами финансовых ресурсов и является совокупностью рынков – фондового, кредитного, валютного и рынка драгоценных металлов.

Характеристика рынка рекламы финансовых услуг

Маркетинг в финансовой сфере формировался на основе опыта деятельности финансово-кредитных организаций и вобрал в себя все достижения общей теории маркетинга. Целью маркетинга является выявление всех требований потребителей и определение возможностей и путей удовлетворения их проблем. Основными функциями маркетинга являются изучения рынков и обобщение результатов исследования, координация проектирования и производства товаров, оптимизация номенклатурного, ассортиментного плана производства и распределения товаров, выработка ценовой политики, формирование спроса и стимулирование сбыта и т.д. Реализация этих функций, связанных с проведением определенного вида исследовательской деятельности, получила название "маркетинговые исследования". В связи с этим, характерными направлениями маркетинговых исследований являются: изучение рынков, определение рыночного потенциала и тенденции его развития, изучения конкуренции, анализ системы распределения, оценка эффективности рекламы, исследование стратегии цен, оценка перспектив введения новых товаров на рынок, изучение потребителей. Однако, финансовые учреждения не находятся в числе основных заказчиков маркетинговых исследований.

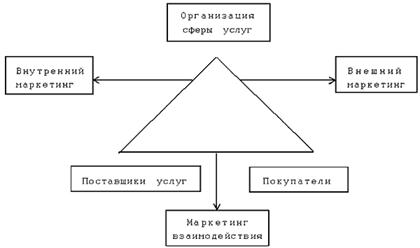

В тоже время финансовые учреждения в значительной степени по сравнению с другими заказчиками маркетинговых исследований подвержены рискам последствия которых могут сказаться не только на финансово-кредитной сфере но и на общественном развитии. Риски финансовых учреждений можно условно разделить на три группы: Коммерческие риски, связанные с динамикой спроса потребителей, набором предлагаемых финансовых услуг, платежеспособностью клиентов и других контрагентов, динамикой стоимости валют, ценных бумаг и т.д.; Политические риски, инфляция на внешних и внутренних рынках, стихийные бедствия, конвертируемость и динамика валютного курса национальной валюты и другие; Риски возникшие из-за недобросовестности клиентов. Для уменьшения рисков необходимо проводить регулярный анализ как кредитоспособности клиентов, так и собственной финансовой устойчивости. Организация анализа возможна лишь на базе развития активной маркетинговой деятельности. Маркетинг финансовых услуг- это внешняя и внутренняя политика идеология и тактика и его деятельности в зависимости от конкретной общественно-политической и экономической ситуации. Маркетинговая деятельность начинается с анализа и потенциального спроса на финансовые услуги. С готовым портфелем услуг финансовое учреждение выходит на рынок, предварительно определив их цену в зависимости от уровня затрат и конъюнктуры рынка, и после их реализации получает определенную прибыль. Принятие решений в финансовом учреждении осуществляется на основе банка маркетинговой информации. Для этого разрабатывают систему планирования маркетинга, которая может включать долгосрочные планы, отражающие стратегию развития (сроком 5 лет), среднесрочные (сроком 2-3 года) и краткосрочные (до 2 лет) планы деятельности. В условиях нестабильной политической ситуации как правило разрабатываются только краткосрочные планы. В связи с этим и исходя из деятельности конкурентов происходит адекватное формирование организационной структуры маркетинговых служб финансового учреждения. Способ организации маркетинговой деятельности зависит от некоторых внешних и внутренних факторов. К внутренним факторам относятся экономические и психологические. К числу основных экономических факторов относится размер уставного фонда, количественная и качественная структура клиентуры и другие. Психологические факторы определяются прежде всего отношением руководящих работников финансовых учреждений, его учредителей и контрагентов к маркетинговой деятельности. Существует несколько вариантов создания маркетинговых служб. В частности маркетинговая служба может являться:

1) частью какого-либо организационного направления деятельности финансового учреждения;

2) самостоятельным направлением деятельности;

3) инструментом координации и контроля всей деятельности финансового учреждения.

В практике могут быть использованы следующие типы организации маркетинговой деятельности:

а) функции отдельных работников маркетингового отдела, организованные по географическому принципу, то есть они обслуживают отдельные географически обособленные рынки (рыночные сегменты, ниши, окна, районы города, области, регионы России);

б) рыночный принцип, согласно которому специализация сотрудников проводится по отдельным социальным группам и контактным аудиториям, формирующим собственный рыночный сегмент (отрасль, VIP-клиент и т.д.);

в) товарный принцип, который обуславливает разделение маркетинговых функций сотрудников по сферам финансовых услуг, представляемых независимо от рыночной принадлежности потребителей (кредиты, ценные бумаги);

г) матричная система организации маркетинга, основанная на специализации как по товарам (видам финансовых услуг), так и по рынкам в зависимости от конкретной ситуации.

Особенности маркетинга в финансовой сфере обусловлены не только тем, что он способствует развитию финансовой деятельности и обеспечивает, тем самым, эффективное использование денежных ресурсов, но и спецификой денежного оборота, который является объектом всей финансовой деятельности. Из этого вытекает, что маркетинг в финансовой сфере должен быть направлен, в первую очередь, на ускорение денежного оборота. Одним из важнейших моментов практического воплощения этого направления является активное продвижение маркетинговой службой электронных форм расчета (пластиковой карты).

Другим важным моментом является анализ по удовлетворению потребности клиентов финансового учреждения в быстром, четком и правильном проведении расчетов, осуществляемых с покупателями готовой продукции, рабочими и служащими, финансовой и банковской системы. В конечном счете, маркетинг в финансовой сфере должен быть направлен на сбор информации, ее анализ и проведения маркетинговых исследований и на их основе подготовку предложений коммерческим службам финансового учреждения по перспективам развития финансовых услуг и ценовой политике. Особенности маркетинга в финансовой сфере определяют методы деятельности специалистов.

В частности, в сфере взаимоотношений коммерческих банков с организациями как вкладчиками временно свободных денежных средств. В данном случае специалисты по маркетингу должны быть ориентированы на изучение перспектив увеличения депозитов (вкладов), обеспечивая заинтересованность предприятий, организаций, кооперативов, населения в получении ими доходов в форме процента, выплачиваемого банком вкладчикам. Службы маркетинга финансовых учреждений должны постоянно исследовать внешнее окружение и внутреннюю деятельность финансовых учреждений в отношении: Потребности и удовлетворенности клиентов финансового учреждения, обеспечивающих основную долю его ресурсов, за счет остатков на расчетных счетах, депозитах, межбанковских кредитов, вкладах и т.д. с выделением элитной группы (VIP-группа). Клиентов, с которыми финансовое учреждение проводит основной объем активных операций, в частности, кредитование. По каждому клиенту ведется своя кредитная история. Маркетинговые службы финансовых учреждений собирают информацию о потребителях финансовых услуг на рынке действия, о клиентах, об удовлетворении их интересов структурами и его сотрудниками, осуществляющих непосредственный контакт с клиентом, и о путях и средствах продвижения услуг и имиджа и его эффективности. Источниками маркетинговой информации могут быть: Финансовые рынки (банки, инвестиционные компании, страховые, пенсионные фонды, биржи, аукционы, конкуренты)

Государственные учреждения (постановления, нормативные акты, решения, аукционы и т.д.) в частности в правительстве, в Центральном банке, налоговых, таможенных службах, комитете статистики и т.д. СМИ (радио, телевидение, пресса и т.д.) Результаты деятельности финансовых структур контактирующих с клиентами. Наиболее традиционная схема маркетинговых исследований службами финансового учреждения заключается в следующем: Определяется доля рынка, обслуживаемая финансовым учреждением и в том числе по привлекаемым и размещаемым средствам. Важным моментом при исследовании доли рынка для определения перспектив развития финансового учреждения является структуризация: по источникам формирующим пассивную часть баланса (в отраслевом разрезе, географии и т.д.), так и по направлениям вложения средств (использования активной части баланса - по тем же параметрам). Определяется доля рынка по конкретной услуге в сравнении с конкурентами на рынке.

Осуществляется также обработка демографической информации в соответствии с возрастом, доходом, полом и т.д. при необходимости составляется модель тенденции демографического развития клиентуры. Конкуренция требует от финансовых учреждений борьбы за каждого клиента исходя из знаний его потенциальных потребностей и возможностей и главное определить мотивацию клиентов при пользовании его услугами или причинами перехода на обслуживание в другое финансовое учреждение. В своей деятельности маркетинговые службы действуют исходя из выбранной ими концепции. Классификация клиентуры составляет информационную основу для индивидуального подхода к клиенту с учетом его потребностей и традиций. При исследовании необходимо учитывать также основные оценочные показатели, которые клиенты предъявляют к финансовым учреждениям: достаточность капитала и прочность положения на рынке; возможность осуществлять оперативные платежи в пределах СНГ и за рубеж; удобное территориальное расположение; возможность открытия валютного счета; возможность получения кредитов. Финансовые учреждения, удовлетворяющие этим требованиям, обладают масштабной и состоятельной клиентурой. Их задача - закрепить за собой этих клиентов посредством совершенствования обслуживания, предоставления новых услуг. Проведенные исследования мотивов - например, выбора конкретного банка клиентами свидетельствуют, что на первое место клиенты обычно ставят количество и качество предлагаемых услуг, далее - уровень цен таких услуг в банке и в банках-конкурентах, правильное понимание пожеланий и запросов клиентов, быстрота проведения операций. В таблице приведена структура клиентов, открывших расчетный счет в банке с указанием их среднего остатка на счете и, главное, мотивов перехода из других банков.

Основными причинами, побудившими новых клиентов открыть расчетный счет являются: устойчивое положение ОАО "Альфа-Банк" на финансовом рынке - 26,4%; надежность банка - 19,7%. В таблице, напротив, даны клиенты, перешедшие на обслуживание в другие банки города. Основными причинами, влияющими на переход клиентов ОАО "Альфа-Банк" в другие банки являются:

· удаленность от офиса клиента - 27,2%;

· указание вышестоящей организации - 16,1%;

· отказ в кредите на условиях клиента - 9,3%.

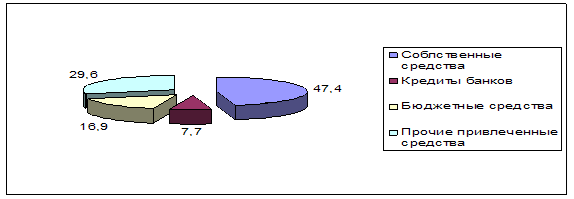

Для клиентов филиалов, расположенных в Краснодарском крае основными причинами ухода клиентов в другие банки были: отдаленность филиала от офиса клиента -47,4%; отказ в кредите на условиях клиента - 21,1%,

Для удержания клиентуры и привлечения новой необходимо прежде всего рассмотреть возможности:

· предоставление более гибкой кредитной политики филиалам;

· улучшение качества обслуживания клиентов путем увеличения количества помещений для работы с клиентами;

· ускорение поступления денежных средств по валютным операциям.

· расширения рекламы комплекса услуг предоставляемых филиалами банка /в том числе и в районной печати/;

· расширение комплекса услуг предлагаемых филиалами.

Проводя исследования рынка специалисты должны, прежде всего, определить концепцию маркетинговой деятельности банка.

Приложение 1

Структура пользования финансовыми услугами в зависимости от типа населённого пункта

Приложение 2

Структура финансового рынка

Приложение 3

Структура заказчиков, проводимых маркетинговых исследований

| Заказчик маркетинговых исследований | Удельный вес, % |

| Государственные учреждения | 4 |

| Рекламные агентства | 26 |

| Газеты, радио, телевидение, СМИ, издательства | 18 |

| Легкая, пищевая, текстильная, химическая промышленность | 19 |

| Электротехническая и радиоэлектронная промышленность | 5 |

| Автомобиле- и судостроение | 4 |

| Сфера обслуживания | 6 |

| Торговля и сфера обслуживания | 3 |

| Энергетика | 1 |

| Строительство, операции с недвижимостью | 3 |

| Финансово-кредитные учреждения | 1 |

| Исследовательские компании | 3 |

| Прочие фирмы | 7 |

Приложение 4

Структура клиентов открывших расчетный счет в ОАО "Альфа-Банк" (2008 г.)

| Средний остаток на счете (млн. руб) | Количество (ед.) | Доля (%) | Причины прихода (%) |

| более 500 | 27 | 1,31 | Надежность банка -35,0 Устойчивое положение банка -16,2 Короткие сроки проведения платежей -11,5 |

| от 200 до500 | 51 | 2,47 | Устойчивое положение банка -21,3 Надежность банка -20,7 Короткие сроки проведения платежей -17,1 |

| от 50 до 200 | 220 | 10,6 | Устойчивое положение банка -25,9 Надежность банка- 23,8 Короткие сроки проведения платежей -7,6 |

| менее 50 | 1765 | 85,6 | Устойчивое положение банка -24,3 Надежность банка - 23,6 Рекомендации других клиентов -15,4 |

Похожие работы

... сервисной политике, степени известности торговой марки, длине сбытового канала и типу торговых посредников, условиям поставки, системе скидок и т.д. II. Основные особенности услуг, как объекта маркетинговых исследований Система маркетинговых исследований. Менеджерам по маркетингу нередко поручают проведение маркетинговых исследований по изучению конкретных проблем и возможностей компании. У них ...

... и в предоставлении ему высококачественных дополнительных услуг, связанных с этой продукцией. Глобализация может предполагать не только обеспечение "прицельного качества" товара, но и предоставление сопутствующих товаров и услуг, дающих потребителю ряд дополнительных удобств, а также предоставление сервисного обслуживания [1]. Что же касается конкурентоспособности товара, важными характеристиками ...

... в том же процессе, что и мышление участника рынка, а иногда и посредством этого мышления. 3. Рынки финансовых услуг все чаще имеют дело с финансовыми инструментами, среди которых все большее место занимают совершенно новые, ранее неизвестные инструменты. Банковские рынки привлекают к себе лучшие умы. Сочетание интеллектуальных способностей с компьютерными технологиями предполагает широкое ...

... составляет ее профильная компонента. Интегральным показателем (критерием) ценности услуги является удовлетворенность потребителя процессом получения услуги и результатами ее приобретения. Глава 2. Организация маркетинга услуг (на примере ОАО «Аэропорт Внуково») 2.1 История создания и развития аэропорта Международный аэропорт Внуково – старейшее авиатранспортное предприятие Москвы. В 1936 ...

0 комментариев