АНАЛІЗ ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

1. Структура оборотних коштів

Оборотні кошти – це сукупність оборотних виробничих фондів, виражених у грошовій формі.

Класифікація оборотних коштів здійснюється за наступними ознаками: сферою, що обслуговується, економічної діяльності, групами і видами, особливостями планування й організації, джерелами формування.

Оборотні кошти одночасно в сфері виробництва і обігу проходять три стадії кругообігу (постачання, виробництво і реалізація), приймаючи чотири натуральні форми:

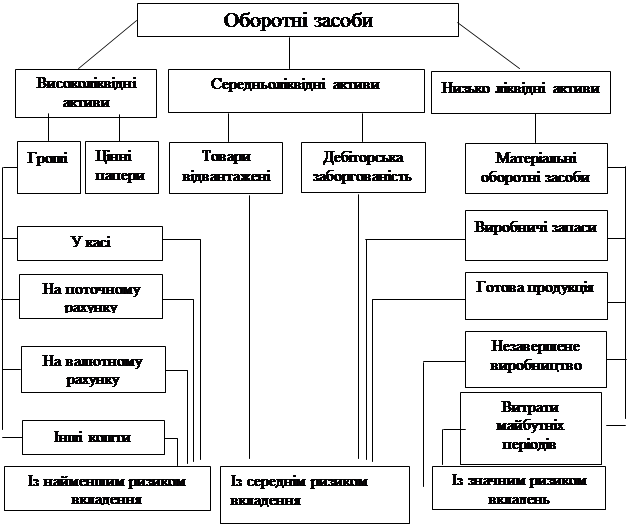

· виробничі запаси;

· незавершене виробництво;

· готові вироби;

· гроші.

Оборотні виробничі фонди – це предмети праці, що знаходяться в сфері виробництва (сировина, матеріали, напівфабрикати, незавершене виробництво), що цілком споживаються в кожному виробничому циклі. Їх вартість цілком переноситься на продукт, що виготовляється.

Структура оборотних коштів характеризується питомою вагою окремих груп у загальній вартості оборотних коштів.

До оборотних коштів належать виробничі запаси – матеріальні ресурси, що вже надійшли на підприємство, але ще не піддалися обробці чи використанню. Розрізняють поточний, підготовчий і страховий запаси. Поточний запас призначений для забезпечення безперебійного ходу виробничого процесу між двома черговими постачаннями сировини, матеріалів, покупних виробів і напівфабрикатів. Підготовчий запас необхідний на час підготовки матеріалів до виробничого споживання. Страховий запас призначений для забезпечення безперебійного виробничого процесу при відхиленнях від прийнятих інтервалів постачань.

Продукція в процесі виробництва містить у собі незавершене виробництво, тобто продукцію, що знаходиться на різних стадіях її виготовлення, і витрати майбутніх періодів (до них звичайно відносяться витрати на науково-дослідну і опитно-конструкторську роботу, маркетинг та інші). При плануванні оборотних коштів і в звіті залишки витрат майбутніх періодів виділяються окремо. Ці витрати відрізняються від незавершеного виробництва тим, що у разі, коли вони зроблені одноразово чи протягом невеликого проміжку часу, вони відносяться на собівартість продукції, що виготовляється, не відразу, а поступово, як правило, протягом двох років. Інакше кажучи, це витрати, що авансуються підприємством у виробництво з наступним списанням на собівартість продукції.

Оборотні кошти в сфері обміну містять у собі готову продукцію, товари, придбані для перепродажу, та інші товарно-матеріальні цінності, кошти.

Готова продукція – це продукція, що знаходиться на складі підприємства і підготовлена до відправлення споживачу, а також відправлена, але ще неоплачена продукція.

Кошти містять у собі як реальні гроші (вони є в касі підприємства), так і кошти, що є на його розрахунковому рахунку в банку. До цієї групи оборотних коштів належить також дебіторська заборгованість. Дебіторська заборгованість виникає при взаємних розрахунках між підприємствами, об’єднаннями за надані послуги, що робляться ними, чи поставлені товари. Товари, придбані для перепродажу, закуповуються з метою наступної реалізації за більш високими цінами. У бухгалтерському обліку окремо відбиваються товари на складі й товари по дорозі – відправлені постачальниками на адресу економічного суб’єкта, право власності, на які перейшло від постачальника до одержувача (господарюючого суб’єкта), але ще не надійшли на склад і не оприбутковані.

Оборотні фонди використовуються для обслуговування постачальницько-збутової діяльності підприємства. Це готова до реалізації відвантажена, але неоплачена продукція, уся дебіторська заборгованість і кошти необхідні для закупівлі сировини, матеріалів, палива і т.п.

У таблиці 1 подана порівняльна характеристика основних і оборотних засобів:

Таблиця 1. Порівняльна характеристика основних і оборотних засобів

| Ознака | Основні засоби | Оборотні засоби |

| Склад | Засоби і знаряддя праці | Предмети праці і МБП, продукція, товари і ГК |

| Тривалість участі у виробничому процесі | Беруть участь у багатьох виробничих циклах | Беруть участь в одному виробничому циклі |

| Спосіб перенесення вартості на собівартість готової продукції | Частинами, у міру їхнього зносу | Цілком за один виробничий цикл |

| Характер зміни натуральної форми | Практично не міняється | Для більшості складових змінюється цілком, приймаючи врешті-решт форму готової продукції |

| Періодичність відтворення | Відтворення в натуральній формі здійснюється через тривалі періоди часу, обумовлені терміном служби | Відтворення в натуральній формі здійснюється через кожен виробничий цикл |

Сума часу виробництва і часу обороту визначає тривалість одного обороту оборотних коштів.

Розмір оборотних засобів залежить від двох факторів:

1) тривалості обороту засобів у сферах виробництва і обігу;

2) маси витрат оборотних коштів на виробництво і реалізацію продукції.

Структура оборотних фондів (засобів) визначається питомою вагою тієї чи іншої форми оборотних фондів у загальному їх розмірі.

Раціональною вважається структура оборотних коштів з більш значною частиною готової продукції і грошей.

2. Забезпеченість підприємства власними оборотними коштамиДля виконання своїх задач підприємство має забезпечити безперервність капіталу у такому порядку: кошти ![]() ринок ресурсів

ринок ресурсів ![]() ресурси

ресурси ![]() продукція у виробництві

продукція у виробництві ![]() готова продукція

готова продукція ![]() ринок товарів і послуг

ринок товарів і послуг ![]() кошти.

кошти.

Кращим засобом забезпечення обороту капіталу за цим циклом є гроші. Але через те, що грошових коштів не вистачає, підприємства використовують їх замінники. Твердження П. Самуельсона про те, що гроші – це лише штучна соціальна умовність, стає актуальним для української і російської економік.

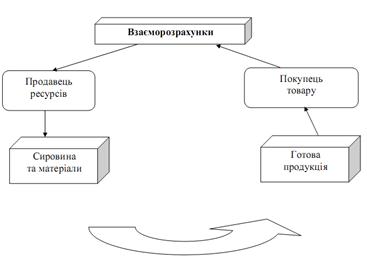

При наявності налагоджених відносин з постачальниками сировини і покупцями продукції підприємства можуть організувати оборот капіталу таким чином – рис. 1.

Рис. 1. Забезпечення безперервності виробничого циклу за допомогою взаємозаліків

За допомогою подібних схем підприємства одержали можливість здійснювати виробничу діяльність навіть при дефіциті оборотних коштів. Але це призвело до того, що ринкові механізми в 90-ті роки ХХ ст. не набули належного розвитку.

Крім готівкових та безготівкових форм грошових розрахунків, існують інструменти фондового ринку: факторинг, кліринг, ф’ючерсні угоди і т.п., які є важливим доповненням грошових розрахунків у ринковій економіці, але вони не можуть замінити їх. Основна проблема полягає в тім, що більшість подібних схем не є прозорими, гроші перестають відігравати роль засобу обігу. Однак упорядкування платіжних відносин між підприємствами можливе при нормалізації всієї кредитно-грошової системи держави. Лише в цьому разі буде можливо використовувати весь різноманітний арсенал методів управління капіталом, що існує в успішних економіках.

У тому разі, коли підприємству, що діє в нормальних умовах, необхідно поповнити оборотні кошти чи залучити засоби для реалізації інвестиційного проекту із зовнішніх джерел фінансування, він звертається на ринок кредитів чи на фондовий ринок.

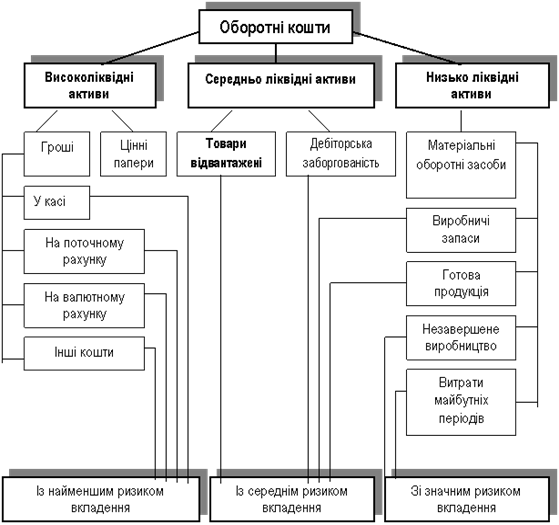

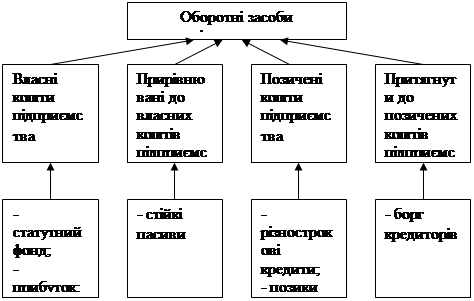

Власними оборотними коштами (ВОК) вважають:

· для державних підприємств – гроші, виділені державою за затвердженими нормативами для забезпечення виробничо-господарської діяльності;

· для приватних підприємств і колективів – засоби, вкладені учасниками підприємств в оборотні виробничі фонди і кошти.

Джерела власних оборотних коштів: статутний фонд, бюджетне фінансування (чи додаткове фінансування учасниками підприємства), прибуток підприємства.

За рахунок ВОК підприємство формує виробничі запаси, незавершене виробництво і залишки готової продукції на складі. Ці величини плануються і нормуються самими підприємствами і називаються нормованими оборотними коштами. Наднормативні запаси цих величин покриваються (фінансуються) кредитами банку.

За рядом елементів оборотних коштів (відвантажена продукція, гроші і засоби в розрахунках) нормативи не встановлюються, тому їх називають ненормованими оборотними коштами. Джерелами їх утворення є кредити банку. Крім ВОК існують кошти, що дорівнюють ВОК – це постійна мінімальна заборгованість підприємства за майбутніми платежами (заборгованість за заробітною платою, органам соціального страхування, залишки резервів майбутніх платежів і ін.).

Аналіз ВОК складається з двох етапів:

1) аналіз наявності власних і прирівняних до них оборотних коштів;

2) аналіз забезпеченості власними і прирівняними до них оборотними коштами.

Перший етап містить:

а) визначення розміру власних оборотних коштів – підсумок розділу 1 пасиву балансу підсумовується зі стійкими пасивами в покриття нормативів і з цієї суми віднімається підсумок розділу 1 активу балансу;

б) визначення змін власних оборотних коштів шляхом порівняння їх розмір на початок і кінець звітного періоду;

в) визначення впливу наступних факторів на отримані зміни:

· статутного фонду в частині оборотних коштів;

· використання прибутку, розміщеної в оборотних коштах;

· величини стійких пасивів, видача чи позичок кредитів на приріст ВОК та інші фактори.

Другий етап аналізу ВОК. Для виявлення забезпеченості підприємства ВОК фактична їх наявність порівнюється з загальним нормативом оборотних коштів за підсумком розділу 2 активу балансу. Перевищення фактичної наявності над нормативом означає надлишок ВОК, а більш низький розмір – недостачу.

3. Аналіз ефективності використання оборотних коштів

Ефективне функціонування оборотних коштів (та й усього капіталу) можливе тільки в такій економічній системі, де в достатній мірі існують відповідні інституціональні відносини. Це припускає, крім іншого, уміння потенційних інвесторів, якими є усі свідомі громадяни, розбиратися в основних положеннях економічного аналізу, а до фінансової звітності підприємства висуваються суворі вимоги прозорості, вірогідності, істотності, безперервності обліку і т.д.

Ефективність використання оборотних коштів характеризується тривалістю їх кругообігу, що виміряється швидкістю повернення в грошову форму середньої за звітний період суми оборотних коштів у результаті реалізації продукції.

Основні показники швидкості обороту оборотних коштів:

1. Тривалість одного обороту нормованих оборотних коштів і всіх оборотних коштів у днях.

2. Коефіцієнт оборотності чи кількість оборотів, здійснених оборотними коштами за звітний період.

Ефективність використання оборотних коштів у результаті зміни їх оборотності виміряється двома величинами:

1) вивільненням оборотних коштів з обороту, що дає можливість виконувати виробничу програму меншою сумою оборотних коштів.

2) одержанням додаткового прибутку в результаті кращого використання оборотних коштів.

Обсяг реалізації продукції характеризує суму оборотних коштів. Як показник обсягу реалізації береться скоригований виторг, тобто без податку на додану вартість й інші податки та відрахування, що сплачуються за рахунок виторгу. Щоб зменшити негативний вплив на оборотність, у спеціальній літературі пропонується як обсяг реалізації використовувати показник повної собівартості реалізованої продукції.

Показники тривалості оборотності в днях можуть обчислюватися за всіма оборотними засобами та їх групами. На зміну оборотності в днях впливає ряд факторів, рівень впливу яких необхідно вимірювати. Факторний аналіз оборотності дає можливість визначити, за рахунок яких елементів оборотних активів підприємство може підвищити ефективність їх використання.

На зміну тривалості оборотів у днях впливають наступні фактори першого порядку: зміна середніх залишків, зміна обсягів реалізації.

Розрахунки цих факторів може здійснюється за допомогою прийому послідовного ізолювання фактів. Умовним показником (підстановкою) буде «тривалість обороту в днях при середніх залишках за звітний період і обсяг реалізації за попередній період».

При розрахунку окремих показників оборотності замість виторгу від реалізації може прийматися: за виробничими запасами – витрата їх на зберігання, за виробничими витратами – товарна продукція за собівартістю; за готовою продукцією – відвантаження продукції за собівартістю; за товарами відвантаженими – реалізація за собівартістю.Література

1. Абрютина Н.А., Грачёв И.В. Анализ финансово-экономи-ческой деятельности предприятия. – М.: Дело и сервис, 2008. – 256 с.

2. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / П.П. Табурчак, А.Е. Викуленко, Л.А. Овчинникова и др.; Под ред. П.П. Табурчака, В.М. Тумина, М.С. Сапрыкина. – Ростов н/Д: Феникс, 2008. – 352 с.

3. Анализ хозяйственной деятельности в промышленности: Учебник / Н.А. Русак, В.И. Стражев, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – 3-е изд. – Мн.: Вышэйш. шк., 2009. – 386 с.

4. Аналіз господарської діяльності промислового підприємства: Зб. задач / За ред. С.І. Шкарабана. – Тернопіль: ТАНГ, 2009. – 79 с.

5. Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. – М.: Финансы и статистика, 2007. – 368 с.

Похожие работы

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... підрозділу окремо . Якщо асортимент продукції різноманітний, то норматив обчислюється по основній продукції, що становить 70-80% її загальної маси. 1.3 Показники стану і використання оборотних коштів Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

0 комментариев