Министерство образования республики Беларусь

УО «Белорусский государственный экономический университет»

Кафедра экономической теории и

истории экономических учений

Курсовая работа

на тему: Бюджетный дефицит и проблемы государственного долга

Студент Дата/роспись

ФМЭО, 2 курс, группа Ми-1 А.А. Журавский

Руководитель Л.Б. Мусич

Минск 2004

СОДЕРЖАНИЕ

Введение.

1. Понятие бюджетного дефицита.

2. Причины появления и виды бюджетного дефицита.

3. Основные бюджетные концепции.

4. Бюджетный дефицит и государственный долг.

5. Экономические последствия бюджетного дефицита и проблема его финансирования.

Заключение.

Список использованной литературы.

ВВЕДЕНИЕ

Сегодня проблемы экономики нашей страны становятся всё более заметны. Низкой остается рентабельность производства промышленной и сельскохозяйственной продукции. В целом по экономике рентабельность в 2003г. составила 9.1% против 10.8% в 2001г.[1 с.157], что прежде всего определяется постоянным опережающим ростом затрат на производство и сбыт продукции. Более трети предприятий являются убыточными (38.3% от общего числа[1 с.291]). Отмечен рост задолженности предприятий по заработной плате. Не смотря на снижение темпов роста цен, сохраняется сложная инфляционная ситуация.

В 2005 году правительство намерено осуществить комплекс неотложных мер по повышению жизненного уровня населения, создать условия для устойчивого социально-экономического развития страны. Но это может быть достигнуто только за счет соответствующей денежной политики, в частности уменьшения налогового пресса, умеренного дефицита бюджета, сокращения инфляционных источников его покрытия. Экономический опыт Беларуси последних лет наглядно подтвердил, что высокий уровень инфляции, бесконечное падение обменного курса рубля, невыполнение им своих основных функций как меры стоимости, средства платежа и средства сбережения доходов есть прямое следствие несбалансированности доходов и расходов государства. А точнее, расходов государства, которые в значительной степени не покрывались доходами бюджета, компенсировались кредитной эмиссией Национального банка, что, в свою очередь, подстегивало рост цен.

Во всех формациях государственный бюджет играл важную роль в выполнении функций государства. Как основной инструмент государственного регулирования общественными процессами особенное значение он принимает в условиях рыночной экономики, а также – переходной.

Законопроекты о бюджете, принятые парламентариями, становятся одними из самых ответственных документов: ведь от них в наибольшей степени зависит материальное благополучие каждого жителя страны.

Между тем, характерной чертой государственных финансов большинства развитых стран последних десятилетий является хронический дефицит государственных бюджетов. В США, например, начиная с 1970г., ни один бюджет федерального правительства не был сбалансирован[2 c.66]. За последнюю четверть века только три раза был сбалансирован бюджет в Великобритании, а в Италии – ни разу[2 c.66].

Достигающие огромных размеров дефициты приводят к увеличению государственного долга, усилению налогового пресса на юридических и физических лиц, становятся главной причиной инфляции, отвлекают кредитные ресурсы из сферы производительного их использования, способствуют росту ссудного процента.

В этой связи экономист любого профиля должен обладать знаниями в области формирования и использования государственного бюджета, а также знать причины появления и способы финансирования бюджетного дефицита. Этим и объясняется выбор темы моей курсовой работы.

Можно сказать, что тема моей курсовой работы достаточно полно освещена в экономической литературе, где приводится также большой объем статистического материала по данному вопросу.

Целью моей курсовой работы является исследование причин появления бюджетного дефицита, его влияние на экономику страны, и проблемы финансирования бюджетного дефицита.

Хорошо это или плохо – допустить образование дефицита и увеличение государственного долга? Следует ли ежегодно принимать сбалансированный бюджет, при необходимости даже путем введения соответствующих законодательных или конституционных мер? В этих и других вопросах я попытаюсь разобраться, рассмотрев различные взгляды экономистов на этот счёт.

ПОНЯТИЕ БЮДЖЕТНОГО ДЕФИЦИТА

Бюджет как особая система общественных отношений исторически возникает и действует там, где существует государство с развитыми товарно-денежными отношениями. Бюджет страны, отражающий основные доходы и расходы государства, называется госбюджетом.

Структура госбюджета каждой страны отражает характер ее административной системы. У нас существовала строгая централизация денежных ресурсов: до 60% национального дохода [4 c.105] изымалась в госбюджет, а затем осуществлялось перераспределение средств по республикам, областям и т.д. В США, например, значительная доля расходов, финансируется из бюджетов штатов и местных органов власти.

Дефицит бюджета означает превышение расходов над доходами и характеризует его несбалансированность. Он возникает вследствие многих объективных и субъективных причин. Наиболее распространенным явлением становится ограниченность финансовых возможностей государства мобилизовать необходимые доходы. Это может произойти в результате спада или торможения производства, высокого уровня затрат, низкой производительности труда и других причин, содействующих несбалансированности экономики, снижению эффективности хозяйствования.

Возникающий как результат отрицательных явлений в экономической и политической жизни страны бюджетный дефицит усугубляет их, так как влечет за собой эмиссию денег, ускорение инфляции, более резкую несбалансированность экономики и соответственно тяжелые социальные последствия для населения. Это следует отнести к бюджетным дефицитам, превышающим определенный уровень, который в цивилизованном обществе считается управляемым. В соответствии с мировым опытом ограниченный бюджетный дефицит в принципе допустим, и при умелом управлении он может способствовать некоторому оживлению экономики.

Мировая практика показывает, что предел бюджетного дефицита в условиях стабильной рыночной экономики следует ограничивать 2-3% к валовому общественному продукту, 5% к национальному доходу, 8-10% к расходной части бюджета. В условиях развитого денежного хозяйства бездефицитного бюджета, как правило, не существует, поэтому государства пытаются его сократить, разумно управляя бюджетным процессом.

Бюджет дореволюционной Беларуси состоял из двух видов бюджетов: обыкновенного и чрезвычайного. Обыкновенный бюджет формировался из традиционных, относительно постоянных доходов и направлялся на финансирование расходов, связанных с осуществлением основных функций государства. За счет чрезвычайного бюджета погашался бюджетный дефицит, государственный долг, покрывались убытки, вызванные войной, стихийными бедствиями и т.д. Главным источником его образования были внутренние и внешние займы.

Темпы роста государственных доходов на территории Беларуси до начала Первой Мировой войны были ниже чем в целом по России, по этой и другим причинам за 1900-1914 гг. объем расходов ежегодно превышает объем доходов. В 1914 процент превышения достиг 257.9[2 c.16].

Первый бюджет БССР был составлен в 1921г. но исполнен с огромным дефицитом. За счет эмиссии покрывалось до 92% всех расходов. Введение общегражданского, подоходного, местных налогов и сборов, а также косвенных налогов позволило за счет них уже в 1922г. покрыть 35.3% расходов и уменьшить дефицит бюджета до 26.3%[2 c.18].

За годы Второй Мировой войны Беларусь понесла огромный материальный ущерб. Только прямые потери от уничтожения имущества в ценах 1945г. составили 75 млрд. р., что в 35 раз превышало объем государственного бюджета республики в 1940г.

Государственный бюджет республики на 1945г. выполнить в намеченной сумме не удалось, однако по данным официальной статистики в дальнейшем для бюджета характерно было превышение доходов над расходами (от 55% в 1970г. до 10.6% в 1986г.) [2 c.24].

В 1991г. впервые в бюджете Беларуси официально был запланирован дефицит в сумме 3.7 млрд. р., что составило примерно 11.6% ко всем расходам[2 c.25]. Быстрый рост расходов бюджета был вызван не только инфляционными процессами, но и переориентацией направления бюджетных ресурсов на новые потребности в связи с переходом к рыночным отношениям, а также необходимостью самостоятельного обеспечения внутренней и внешней безопасности Республики Беларусь.

В 1994г. решающая часть доходов государственного бюджета Республики Беларусь (свыше 90%[2 c.27]) формируется за счет налогов и сборов. По внешним признакам эта часть бюджета весьма схожа с бюджетами развитых стран. В ней можно найти признаки рыночной экономики, когда решающая часть доходов формируется за счет множества налогов и сборов. Однако у большинства налогов высокие ставки, которые не стимулируют в должной мере развитие производства. Для изыскания источников покрытия всевозрастающих расходов, сбалансированность бюджета на первое место выдвинута фискальная функция налогов, а их экономическое воздействие, социальное значение остается незначительным.

В абсолютной сумме размер бюджетного дефицита в 1993г. увеличился более чем в 5 раз при общем росте бюджета по сравнению с предыдущим готом в 4.4 раза. В относительных величинах он достиг почти 6% к валовому внутреннему продукту. 13% в 1993 и 13.3% в 1994 к сумме всех расходов [2 c.30].

В 2003г. исходя из прогнозируемых доходов и расходов консолидированный и республиканский бюджет определен с дефицитом в 494 млрд. р. или 1.4% к ВВП [3 c.1]. Республиканский бюджет по расходам был выполнен на 92.3% и составил 1.6% к ВВП [3 c.1].

В бюджете 2004г. был заложен дефицит в размере 690.2 млрд. р., или 2% к ВВП. Согласно закону “О бюджете на 2005г.” бюджетный дефицит республиканского бюджета на 2005 год установлен в размере 910 млрд. р. или 1.5% к ВВП [4 c.1].

Понятие дефицита являлось актуальным на протяжении значительного периода истории Беларуси. Превышение расходной части госбюджета над его доходной частью было характерно для нашего государства в течение нескольких столетий.

Важнейшей макроэкономической задачей для нашей экономики является сокращение бюджетного дефицита и государственного долга. Для устранения негативных последствий госдефицита необходима разработка комплексных программ по финансовому оздоровлению и стабилизации экономики.

ПРИЧИНЫ ПОЯВЛЕНИЯ И ВИДЫ БЮДЖЕТНОГО ДЕФИЦИТА

Для понимания проблемы бюджетного дефицита в первую очередь нужно определить причины его появления. В своей курсовой работе я рассмотрю основные из них.

Во-первых, может существовать дефицитное финансирование военных действий какой-либо державы, либо происходить милитаризация страны. Эти причины вызывают бюджетный дефицит. Рассмотрим ситуацию, сложившуюся в ходе Второй Мировой войны и проблемы политического выбора, которые она породила. Государственные расходы на вооружение и содержание военнослужащих существенно возросли. Для решения этой проблемы можно было выбрать один из трех вариантов финансовой политики: повысить налоги, напечатать необходимое количество денег и прибегнуть к дефицитному финансированию. Правительство США, например, опасалось, что это полностью подорвет стимулы к труду. Слишком высокие налоговые ставки, очевидно, могли послужить препятствием к вовлечению все большего числа людей в состав рабочей силы. Эмиссия дополнительных денег для финансирования расходов усилила бы инфляцию. Таким образом, участие США во Второй Мировой войне финансировалась в основном за счет продажи облигаций населению, позволившей “оттянуть” из обращения расходуемый доход и высвободить ресурсы из гражданского производства, с тем, чтобы направить их в распоряжение оборонных отраслей.

Вторая причина бюджетного дефицита ‑ экономические кризисы и спады. Так, например, когда национальный доход сокращается, налоговые поступления автоматически уменьшаются и образуют бюджетный дефицит.

И третья основная причина бюджетных дефицитов – снижение налогов. В США закон о налогах для стимулирования экономического возрождения 1981г. обеспечил значительное снижение как индивидуального налога (подоходного), так и налога на прибыль корпораций. Администрация Рейгана и конгресс не произвели компенсирующего сокращения государственных расходов, создав, таким образом, структурный дефицит федерального бюджета, то есть такой дефицит, при котором бюджет не был бы сбалансирован, даже если бы экономика функционировала при полной занятости на всем протяжении начала 80-х. гг.

Причиной появления дефицита бюджета могут быть также стихийные бедствия, осуществление крупных государственных программ развития экономики, неэффективная денежно-финансовая политика и т.д. Во всех этих случаях резко возрастают расходы государства, превышая его доход.

Различают структурный и циклический дефицит. Дефицит, заложенный в структуру доходов и расходов при формировании бюджета, называется структурным. Однако реальный дефицит может оказаться больше структурного. Основной причиной этого в странах с рыночной экономикой является спад производства. Он приводит, с одной стороны, к сокращению доходов предпринимателей, населения, что уменьшает налоговые поступления в казну, а с другой – к росту выплат по безработице и другим социальным программам, что увеличивает расходы государства. Разность между реальным и структурным дефицитом называют циклическим дефицитом бюджета. Если же реально наблюдаемый дефицит бюджета меньше структурного, разница между структурным и реальным дефицитом называется циклическим излишком[5 c. 424].

Дефицит бюджета возрастает в периоды экономического спада, а в периоды подъема экономики может переходить в профицит (величина государственных доходов выше величины государственных расходов).

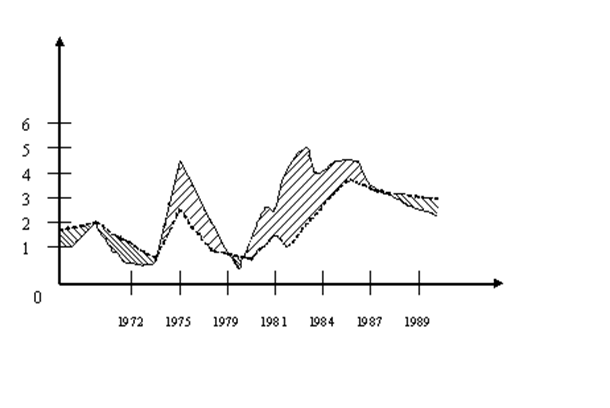

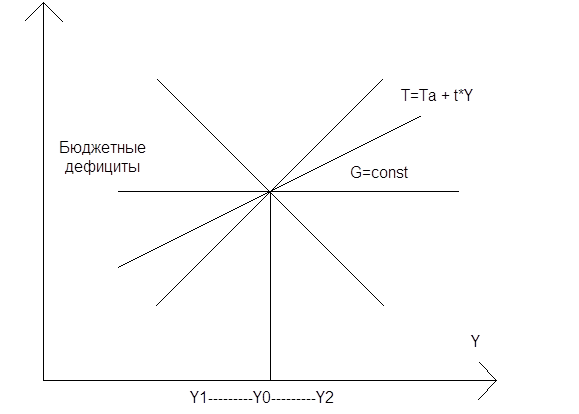

Как видно из рис. 1, после 1982г. в американской экономике происходит постоянное увеличение структурного дефицита, что вызвано прежде всего увеличением расходов на оборону и объема трансфертных платежей.

Таким образом становится понятно, что в некоторых ситуациях бюджетный дефицит вполне оправдан. Отсюда, соответственно, его увеличение в период временного спада экономической активности, снижения налогов, милитаризации страны и т.д. Однако большинство экономистов проявляют серьезную озабоченность по поводу дефицита госбюджета и проблемы его финансирования.

Реальный, циклический и структурный бюджет США, представленный в %-ах от ВВП.

Рис 1. [6 c.162]

- - - - - ‑ структурный дефицит.

-------------- ‑ реальный дефицит.

![]() ‑ циклический дефицит.

‑ циклический дефицит.

![]()

‑ циклический излишек.

ОСНОВНЫЕ БЮДЖЕТНЫЕ КОНЦЕПЦИИ

Можно ли допускать дефицит бюджета и увеличение государственного долга? Следует ли ежегодно принимать сбалансированный бюджет? Существуют разные точки зрения по поводу регулирования бюджетного дефицита. Среди них можно выделить три основные концепции.

Представители первой считают, что бюджет должен балансироваться ежегодно, т.е. каждый финансовый год должно существовать равенство между доходами и расходами[7 c.589].

В США до Великой депрессии 30-х годов ежегодно сбалансированный бюджет считался наиболее приемлемой целью государственной финансовой политики. Однако тщательное изучение вопроса явно показывает, что сбалансированный бюджет несовместим с активным применением фискальной политики в качестве антициклического стабилизирующего инструмента.

Для иллюстрации предположим, что экономика столкнулась с затяжной безработицей и падением доходов. В подобных обстоятельствах налоговые поступления сокращаются. Для принятия сбалансированного бюджета правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо сделать и то и другое. Все эти меры носят ограниченный характер; каждая из них подавляет совокупный спрос.

Однако некоторые экономисты выступают за принятие ежегодного сбалансированного бюджета не из-за опасений перед бюджетным дефицитом и растущим государственным долгом, а рассматривая такой бюджет как важный инструмент сдерживания нежелательного и неэкономичного расширения государственного сектора. По их мнению, благодаря дефициту политические деятели дают обществу возможность пользоваться всеми выгодами правительственных программ, избегая при этом сопутствующих таким программам текущих издержек в виде растущих налогов. Консервативные экономисты и политики хотят добиться поправки к законодательству или конституции, которая провозглашала бы обязательное принятие сбалансированного бюджета, чтобы замедлить рост государственного сектора.

Сторонники второй концепции полагают, что бюджет должен сбалансироваться в ходе экономического цикла, а не ежегодно. Логическое обоснование этой концепции бюджета просто. Для преодоления спада правительство должно снизить налоги и увеличить расходы, сознательно создавая дефицит. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать государственные доходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано для покрытия государственного долга, образовавшегося в период спада. Таким образом правительство в состоянии сбалансировать бюджет не ежегодный, а за несколько лет[7 c.589].

Ключевая проблема данной концепции бюджета в том, что подъемы и спады в экономическом цикле не одинаковы по степени и продолжительности, а это значит, что бюджетный дефицит может остаться.

Третья концепция – концепция функциональных финансов. Ее представители утверждают, что главной целью финансов (государственных) является обеспечение макроэкономического равновесия, даже если достижение этой цели сопровождается устойчивым положительным сальдо бюджета или, наоборот, значительным и все возрастающим государственным долгом.

Государственный бюджет ‑ это прежде всего инструмент достижения и поддержания макроэкономической стабильности и роста, считают представители данной концепции бюджета.

Таким образом, часть экономистов считает, что бюджет должен балансироваться ежегодно. Однако такое состояние бюджета ограничивает возможности бюджетно-налогового регулирования, которое заключается в сознательном изменении расходов и налогообложения в зависимости от состояния экономики, что приводит либо к дефициту бюджета, либо к его излишку.

Большинство же экономистов не выражают обеспокоенности по поводу появления бюджетного дефицита, более того, они поддерживают его образование, если это необходимо для проведения правительством антициклической политики, либо для поддержания макроэкономической стабильности. По их мнению, во-первых, макроэкономическое равновесие вызовет экономический рост, а он – увеличение национального дохода, а значит, и налоговых поступлений в бюджет; во-вторых, правительство всегда может повысить налоги, выпустить дополнительное количество денег и, следовательно, устранить дефицит; в-третьих, бюджетный дефицит не сказывается негативно на развитии экономики.

БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ

В последние 15-20 лет в развитых странах одной из ключевых проблем функционирования государственного механизма наряду с бюджетным дефицитом стала проблема государственного долга. Государственный долг – это сумма задолженности страны другим странам, своим или иностранным юридическим и физическим лицам. В странах с рыночной экономикой он состоит из общей суммы бюджетных дефицитов (за вычетом бюджетных излишков) и суммы финансовых обязательств иностранным кредиторам (за вычетом той части, которая пошла на покрытие бюджетного дефицита) на определенную дату. Рост государственного долга наблюдается практически во всех странах, что объясняется хронической дефицитностью государственных финансов.

Необходимо различать внешний и внутренний долг. Внутренний долг – это задолженность государства гражданам, фирмам и учреждениям данной страны, которые являются держателями ценных бумаг, выпущенных правительством. Внешний долг – это задолженность государства иностранным гражданам фирмам и учреждениям[8 c.361].

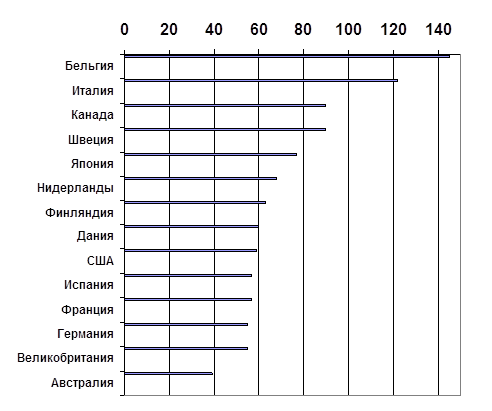

В 1994г. государственный долг в Беларуси составлял 1.2 млрд. долларов, а государственный долг США в том же году достиг 4600 млрд. долларов[9 c.395]. Однако более достоверную оценку долга можно получить, рассмотрев его по отношению к ВВП. На рис. 2 можно увидеть, что хотя государственный долг США один из самых крупных в мире, у некоторых других стран по отношению к ВВП он еще больше.

Рис. 2. Долг государственного сектора в %-ах к ВВП, 1994г.[9 c.396].

рис. 2

Как государственный долг и его рост влияет на состояние экономики? Может ли рост государственного долга привести страну к банкротству? Ляжет ли долг бременем на наших детей и внуков? На этот счет в своей курсовой работе я приведу мнения различных экономистов.

Часть экономистов считает, что значение государственного долга заключается в перекладывании тяжести его возвращения на будущие поколения налогоплательщиков.

Когда придет время возвращения основной суммы долга и накопленных процентов, граждане столкнутся с трудным выбором: либо они должны платить более высокие налоги, либо согласиться с уменьшением расходов правительства, либо выбрать какое-то сочетание этих мер. В сущности, дефицит бюджета и государственный долг означает, что правительство позволяет налогоплательщикам переложить оплату некоторых государственных расходов на будущие поколения. “Наследование” отеческих долгов означает неизбежное снижение уровня жизни подрастающих граждан.

Кроме прямого воздействия, бюджетный дефицит имеет и другие макроэкономические последствия. Так как он представляет собой отрицательные общественные сбережения: национальные сбережения уменьшаются. Сокращение национальных сбережений ведет к увеличению реальной ставки процента и снижению уровня инвестиций, что означает неизбежное уменьшение накопленного капитала и, соответственно, падение производительности труда, реальной заработной платы и объема производства товаров и услуг в экономике. Таким образом, долгосрочный результат возрастания государственного долга состоит в снижении доходов субъектов экономики и одновременном увеличении налогового бремени.

Другая часть экономистов считает, что проблема дефицита бюджета и государственного долга излишне преувеличивается. Хотя государственный долг означает возрастание налогового бремени для подрастающих поколений, оно не существенно со средним размером дохода индивида в течении жизни. Сначала нужно определить кто является держателем государственного долга, кому мы должны? Ответ: в основном самим себе. Большая часть правительственных облигаций размещена внутри страны, то есть она находится в руках граждан и организаций. Таким образом государственный долг является одновременно и общественным кредитом. Однако часть государственного долга – внешний долг действительно представляет собой экономическое бремя для страны. Эта часть государственного долга не является “задолженностью самим себе”, и фактически выплата процентов и основной суммы требует передачи части реального продукта страны другим государствам.

В доказательство того, что крупный государственный долг не может привести государство к банкротству, лишив его возможности выполнять свои финансовые обязательства, данная часть экономистов приводит три причины:

1. Рефинансирование. Когда подходит ежемесячный, например, срок выплаты части долга правительство рефинансирует свой долг: оно продает новые облигации и использует выручку для выплаты держателям погашаемых облигаций.

2. Налогообложение. Повышение налогов для правительства – один из способов получить достаточные доходы для выплаты процентов и общей суммы государственного долга.

3. Создание денег. Правительство вправе печатать деньги, которыми можно выплатить и основную часть долга и проценты по нему.

Однако не верно, будто государственный долг мало беспокоит экономистов. Крупный долг действительно может породить реальные проблемы. Во-первых, выплата процентов по долгу увеличивает неравенство в доходах, ибо государственные ценные бумаги покупают наиболее обеспеченные слои населения, а налоги, за счет которых финансируются проценты, платят все. Во-вторых, чтобы погасить долг, выплачивать проценты, правительство вынужденно подымать ставки налогов, что снижает стимулы к инвестициям, а значит замедляет развитие экономики. В-третьих, выпуск в обращение новых государственных бумаг приводит к повышению ставки ссудного процента, что негативно сказывается на процессе инвестирования капиталов. И наконец, в-четвертых, большой внутренний долг отпугивает иностранных инвесторов и порождает у населения страны неуверенность в будущем.

Кроме того при внешнем долге нация вынуждена отдавать другим странам ценные товары и услуги, чтобы оплатить проценты и погасить долг, что негативно сказывается на развитии экономики.

Беларусь имеет, как внутренний так и внешний долг. Главным источником покрытия бюджетного дефицита и формирования государственного долга являются прямые кредиты национального банка РБ правительству. Сокращение бюджетного дефицита и государственного долга – важнейшая макроэкономическая задача республики.

ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ БЮДЖЕТНОГО ДЕФИЦИТА И ПРОБЛЕМА ЕГО ФИНАНСИРОВАНИЯ

Возникший как результат отрицательных явлений в экономической и политической жизни страны бюджетный дефицит усугубляет их, так как влечет за собой эмиссию денег, ускорение инфляции, более резкую несбалансированность экономики и соответственно тяжелые социальные последствия для населения. Это следует отнести к бюджетным дефицитам, превышающим определенный уровень 2-3% к ВВП, который в цивилизованном обществе считается управляемым.

В наиболее общем виде существуют: монетарные и немонетарные методы покрытия дефицита госбюджета. К первым относятся: эмиссия денег, предоставление центральным банком ссуд правительству, использование ссудного фонда. Ко вторым относятся: выпуск ценных бумаг государством и размещение их среди коммерческих банков и других кредитно финансовых институтов, предприятий и организаций, населения внутри государства и за рубежом. Рассмотрим некоторые из этих методов покрытия дефицита госбюджета и их влияния на экономику страны.

Дефицит госбюджета может воздействовать на инвестиции. Правительство, эмиссируя ценные бумаги с целью финансирования бюджетного дефицита, увеличивает спрос на ограниченное количество денежных ресурсов, что приводит к увеличению рыночных ставок процента по кредитным операциям. Часть гипотетических заемщиков, которым новые процентные ставки не под силу, вытесняются с финансовых рынков. Сокращение частных инвестиций является мощным тормозом для экономической системы. Поэтому в США, например, уменьшение доли частных инвестиций с 6.9 % ВНП в 70-х до 4.6% ВНП в 80-х [6 с.167] рассматривается как одно из самых негативных воздействий дефицита бюджета на общее экономическое состояние.

В мировой практике для покрытия разрыва между доходами и расходами широко используется привлечение иностранных капиталов. Увеличение, однако, количества ценных бумаг, “исчезнувших” с внутреннего рынка и перемещенных за рубеж, грозит также опасностью для экономики страны. В будущем погашение указанной части долга станет реальной обузой для экономической системы. Поэтому этим процессом нужно разумно управлять: ограничивать размеры выпуска ценных бумаг (чрезмерный их объем влечет за собой рост государственного долга).

Существует и такой вариант финансирования бюджетного дефицита как увеличение налогов. Однако это ведет к снижению деловой активности, стимулов к труду. Поэтому ряд экономистов предлагает решить задачу пополнения доходной части бюджета не через усиление налогового бремени, а через увеличение количества налогоплательщиков, созданием дополнительных стимулов к труду и предпринимательству. В противном случае многие предприниматели будут не в состоянии преодолеть налоговый барьер.

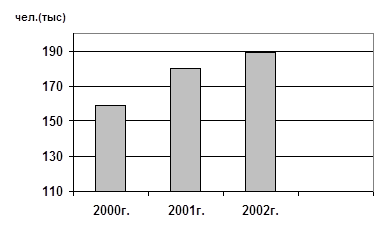

В последние годы в Беларуси наблюдается тенденция к увеличению тех, кто занимается индивидуальной предпринимательской деятельность, как видно из рис. 3.

Сравнительное количество индивидуальных предпринимателей по годам в Беларуси [10 с.4].

рис. 3.

Сумма налоговых поступлений от индивидуальных предпринимателей составила за 2002 год 165,3 миллиарда рублей, тогда как в 2001 году ими было уплачено 97 миллиардов рублей. Как полагают экономисты, этому во многом способствовало введение более либеральной системы налогообложения и упрощенной процедуры государственной регистрации индивидуальных предпринимателей, что создает благоприятные условия для развития частного сектора. Однако расходная часть государственного бюджета все еще меньше ее доходной. Проблема дефицита бюджета в нашей республике решается за счет выпуска новых денег, это не оказывает пагубного воздействия на инвестиции и потребление. Однако эта схема приводит к классическому инфляционному сценарию – появляется слишком много денег и мало товаров. Таким образом монетизация слишком большого дефицита бюджета, либо государственного долга может привести ко “Взрывной инфляции”. Эта ситуация вовсе не надумана. Примеры Боливии, Аргентины, Бразилии, Израиля, переживших подобные ситуации в начале 80-х годов (годовые темпы инфляции составляли в данных странах экономических системах до 1000%) [6 с.168] – яркое тому свидетельство.

Таким образом дефицит становится управляемым лишь при соблюдении предельного его размера, производительном характере решающей части расходов и наличии рационального механизма финансового маневрирования государственными ресурсами.

Для нашей республики задача устранения бюджетного дефицита может решаться путем финансового оздоровления экономики: изменения налогового законодательства, ликвидации дотаций убыточным и малорентабельным предприятиям, либо целевого финансирования и переоснащения; уменьшение не завершенного строительства и продажи объектов, строительство которых окончательно прекращено; развития сферы платных услуг за счет всех форм собственности; стимулирование производства товаров и услуг народного потребления на всех предприятиях; уменьшение численности аппарата управления, прекращения выдачи необеспеченных кредитов и более жесткой кредитной политики в целом; повышение эффективности внешне-экономической деятельности; сокращения расходов на оборону; продажи населению государственных ценных бумаг, земли и объектов недвижимости; борьбы с хищениями, коррупцией, взяточничеством и бесхозяйственностью в стране.

ЗАКЛЮЧЕНИЕ

Любой бухгалтер или хорошо подготовленный инвестор знает, насколько трудным и запутанным делом может быть подведение баланса компании. Чему равны текущие расходы и износ оборудования, как рассчитывать амортизационные отчисления, как оценить запасы, когда проводить специальные платежи; как быть с пенсионными фондами, что делать с отсроченными налогами? Когда дело касается государственного бюджета, проблема становится неизмеримо сложнее.

Правительство не может точно определить размеры грядущих бюджетных поступлений и необходимых расходов, оно лишь утверждает общие положения. Реальные уровни поступления в бюджет и расходов сильнейшим образом зависят от стадии делового цикла, в котором пребывает экономическая система. Дефицит бюджета характеризует несбалансированность расходов и доходов. Наиболее вероятные причины появления дефицита бюджета – войны, стихийные бедствия, экономические кризисы и осуществление крупных государственных программ развития экономики.

Дефицит бюджета – является актуальной проблемой для правящих кругов Беларуси уже в течение длительного периода времени нашей истории. Причем дефицит госбюджета возрастает в периоды экономического спада, т.к. государственные расходы от налоговых поступлений снижаются, а объем трансфертных платежей увеличивается, а во время подъема экономики картина меняется в обратную сторону.

Дефицит госбюджета не должен вызывать больших опасений, если его предел ограничивается 2-3% к ВВП, и если его возникновение вызвано необходимостью проведения правительственных программ по поддержанию макроэкономического равновесия, либо если бюджет балансируется в ходе экономического цикла.

Неконтролируемый бюджетный дефицит вызывает увеличение объема государственного долга, усилению налогового пресса, становится главной причиной инфляции, способствует росту ссудного процента и т.д.

Бюджетный дефицит и государственный долг – стали одними из ключевых проблем функционирования государственного механизма в развитых странах. В нашей республике сокращение бюджетного дефицита и государственного долга – важнейшая макроэкономическая задача.

Существуют монетарные и немонетарные методы финансирования бюджетного дефицита, однако, зачастую все они могут оказывать вредное влияние на экономику страны.

В нашей республике для борьбы с бюджетным дефицитом и другими негативными моментами в нашей экономике нужны программы по общему финансированию, оздоровлению и стабилизации экономики. Очень важно с самого начала обеспечить последовательно проведение антиинфляционной политики. Представляется целесообразным отказаться от директивного установления цен на убыточные товары, продукцию и услуги, а также перейти к регулированию совокупной денежной массы путем введения эффективных механизмов централизованного контроля со стороны Нацбанка за общим объемом обращающихся кредитных и наличных денег.

В доходной части бюджета Беларуси основными источниками являются косвенные и прямые налоги, причем в структуре налогов в нашей республике преобладают косвенные налоги, тогда как в большинстве стран мира, прежде всего в странах с развитой рыночной экономикой, основными источниками поступлений в бюджет являются прямые налоги. Этот и ряд других факторов показывают, что налоговая система РБ должна совершенствоваться в направлении создания условий для повышения экономической и социальной стабильности в обществе.

В Беларуси принят бюджет 2005 года. Заложенный в нем дефицит составляет 910 млрд. рублей или 1,5% от ВВП. В 2005 году, как и в текущем, не предусматривается привлечение кредитов Национального банка на финансирование дефицита бюджета. В этих целях в будущем году планируется привлечь внутренние источники (государственные ценные бумаги, доходы от реализации госимущества и другие) в сумме 386,3 млрд. рублей и внешние — в сумме 523,7 млрд. рублей.

В сущности в нашей республике существует три основных источника покрытия бюджетного дефицита: внешние займы, средства и сбережения населения и продажа государственного имущества. На мой взгляд последний вариант наиболее оптимален в настоящей экономической ситуации, т.к. на внешние займы рассчитывать не приходится, а дальнейшее изъятие средств население через механизм инфляции недопустимо. Однако в доходной части бюджета нашей республики названный источник очень скромен.

Это говорит о слабых темпах разгосударствления и приватизации госимущества, а, значит, о небольших возможностях для жителей страны эффективно использовать свои ваучеры, о малых шансах Национального банка пополнить свои валютные резервы за счет продажи госимущества. В то же время более трети предприятий страны являются убыточными и их реструктуризация и разгосударствление могли бы пополнить доходные статьи нашего бюджета.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. “РБ в цифрах. Краткий статистический сборник”./ Под редакцией В.И. Зиновского, Г.И. Гасюк, В.Г. Михно. Мн. 2003г. – 330с.

2. “Государственный бюджет”/ Под редакцией М.И. Ткачука. Мн. Высшая школа. 1995г. – 240с.

3. “Бюджет РБ 2003”/ Официальный сайт Министерства статистики и анализа Республики Беларусь./ 2003г.

4. Закон “О бюджете Республики Беларусь на 2005 год от 4.11.04”.

5. “Экономическая теория”/Под редакцией Н.И. Базылева, С.П. Гурко – Мн. 1997 – 507с.

6. Долан Э.Дж., Линдсей Д. “Макроэкономика”/С-Пб.: АОЗТ “Литература плюс” 1994г. – 412с.

7. Шишкин А.Ф. “Экономическая теория”/Мн. 1996г. – книга в 2-ух частях, кн.1 – 656с.

8. Агапова Т.А. Серенена С.Ф. “Макроэкономика”/1999г. – 416с.

9. Макконнелл К.Р., Брю С.Л. “Экономикс: принципы, проблемы и политика.”/М: Инфра-М, 1999г. – 974с.

10. “Новый порядок учета: стало ли легче предпринимателям”/ Национальная экономическая газета №127 за ноябрь 2003.

Похожие работы

... большинство людей. Государственный долг Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга. Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ...

... во всей зад-ти по опл. труда, % в фонде оплаты труда, % 915 17,3 4,4 2736 17,3 6,6 6107 17,0 14,9 11305 21,5 27,7 4940 10,1 9,1 Дефицит бюджета и государственный долг Дефицит фед. бюджета (по определению МВФ) в % к ВВП 11,1 5,3 7,7 8,0 5,3 Государственный долг, оформленный ГКО-ОФЗ, на конец периода, в % к ВВП 1,0 3,2 7,9 11,3 12,6 Прирост ...

... (в том числе и Мэнкью). Мы увидим, что споры по поводу государственного долга в основном сводятся к дискуссии по вопросам теории потребления. Критерием того, какой подход к проблеме государственного долга - традиционный или рикардианский - является правильным, может служить оценка влияния бюджетно-налоговой политики на расходы потребителя. Чтобы проанализировать экономические последствия дефицита ...

... снимать с повестки дня проблему урегулирования долга иностранных государств перед нашей страной. Заключение На основе приведенной выше информации можно сделать следующий вывод: бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный бюджет не может свидетельствовать ...

0 комментариев