Наджафов Салман

Преподаватель и исследователь,

Университет «Азербайджан»

ВЛИЯНИЕ УРОВНЯ ЗАДОЛЖЕННОСТИ БАНКОВ И ПРЕДПРИЯТИЙ НА ИНФЛЯЦИЮ И ПРОЦЕНТНУЮ СТАВКУ

Разразившийся глобальный финансовый или, как его еще называют, долговой кризис актуализировал проблему задолженности (доля обязательств в пассивах), на которую мало кто обращал внимание при осуществлении монетарной политики. Данная статья посвящена влиянию уровня задолженности на экономику, в частности на инфляцию и процентные ставки.

Исследованию влияния уровня задолженности и левериджа (отношение обязательств к собственным средствам) на кредитный рынок в последнее время посвящено немало работ. В частности, Martinez-Carrascal C. и Ferrando A.[1] отмечают, что чем выше леверидж, тем ниже платежеспособность фирм и, вследствие этого, спрос на кредит.

Однако влияние уровня задолженности на экономику этим не ограничивается. Уровень задолженности влияет также на уровень процентной ставки и инфляции. Во-первых, чем выше доля обязательств банков в пассивах, тем выше процентные расходы банков. Высокие же процентные расходы вынуждают банки устанавливать более высокие процентные ставки по кредитам. Во-вторых, низкая доля обязательств банков в пассивах и, таким образом, низкие процентные расходы банков, снижают жесткость процентной ставки по кредитам, в частности делают процентные ставки более подверженными к снижению, что позволяет им более гибко приспосабливаться к изменениям экономической ситуации.

Уровень задолженности влияет также на ценовую политику фирм и, таким образом, уровень инфляции. В частности, чем выше уровень задолженности фирм, тем выше процентные выплаты и, таким образом, себестоимость продукции. Более же высокие затраты производства ведут к более высоким ценам на продукцию. Это означает, что более высокий уровень задолженности фирм ведет к более высокой инфляции. Это также означает, что чем выше уровень задолженности компаний, тем сильнее положительная корреляция между уровнем процентной ставки и ценами на товары.

В связи с этим, влияние монетарной политики на экономику должно рассматриваться не только с точки зрения цены кредита, но и с точки зрения ее влияния на уровень задолженности.

Уровень задолженности предприятий и уровень инфляции

Исходя из статистики уровня задолженности предприятий (таблица 1) можно предположить, что наибольшая положительная корреляция между процентной ставкой по кредитам и ценами наблюдается в строительстве (удельный вес обязательств в пассивах составляет 76%) и торговле (69%). В сельском хозяйстве и обрабатывающих производствах доля обязательств в пассивах составляет 55%. Это означает, что наблюдаемое в России снижение процентной ставки по кредитам в наибольшей степени благоприятствует снижению уровня цен в сфере строительства и торговли.

Наряду со снижением процентной ставки по кредитам, снижение уровня задолженности как в экономике, так и по отдельным видам хозяйственной деятельности также благоприятствует снижению инфляции в России.

Таблица 1. Уровень задолженности1 предприятий – ссудозаемщиков, на конец периода*

| 2008 | 2009 | 1 квартал 2010 | |

| Экономика, всего | 39 | 35 | 32 |

| Сельское хозяйство | 56 | 57 | 55 |

| Добыча полезных ископаемых | 25 | 24 | 21 |

| Обрабатывающие производства | 54 | 52 | 55 |

| Производство и распределение электроэнергии, газа и воды | 50 | 25 | 25 |

| Строительство | 77 | 74 | 76 |

| Торговля | 78 | 70 | 69 |

| Транспорт и связь | 50 | 47 | 46 |

* показатели рассчитаны на основе ограниченной выборки предприятий из числа мониторинга предприятий Банком России

1 удельный вес обязательств в пассивах

Источник: рассчитано на основе данных ЦБ России, Обзор банковского сектора Российской Федерации (Интернет-версия), №93, июль 2010

Структура пассивов в банковском секторе и уровень процентной ставки по кредитам

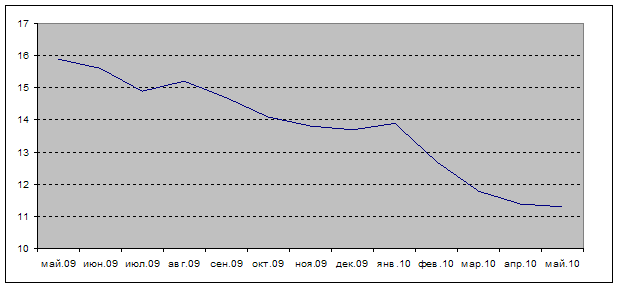

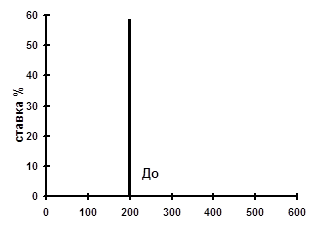

Среди причин, благоприятствующих снижению процентных ставок по кредитам в России с приблизительно 16% в мае 2009 года до около 11% в мае 2010 года (диаграмма 1) можно отметить 1) снижение процентных ставок по всем видам привлеченных обязательств, 2) снижение уровня задолженности кредитных организаций и 3) уменьшение в структуре обязательств доли «дорогих» обязательств.

Диаграмма 1. Процентная ставка по рублевым кредитам нефинансовым организациям сроком до 1 года, %

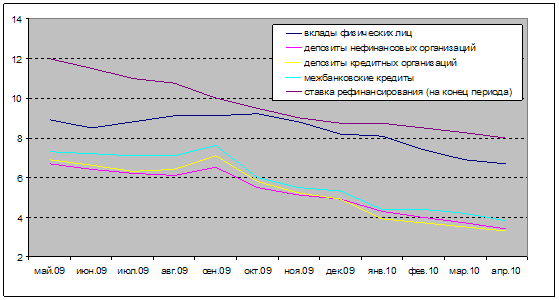

Рассматривая первый фактор, благоприятствующий снижению процентных ставок по кредитам, можно отметить, что процентные ставки по вкладам населения снизились в 1,5 раза, по депозитам нефинансовых организаций и межбанковским кредитам – приблизительно в 2 раза, по депозитам кредитных организаций – более чем в 2 раза (диаграмма 2).

Диаграмма 2. Процентные ставки по привлеченным средствам в рублях, до 1 года

Наряду со снижением процентных ставок по привлеченным обязательствам, не менее важным фактором, благоприятствующим снижению процентных ставок по кредитам в России, является снижение уровня задолженности банков: доля обязательств банков в пассивах на 1 июня 2010 г. снизилась по сравнению с 1 января 2009 г. с 83% до 78% (таблица 2).

Таблица 2. Структура пассивов банков, %

| 01.01.2009 | 01.01.2010 | 01.06.2010 | |

| 1. Обязательства | 83 | 79 | 78 |

| Вклады физических лиц | 21 | 25 | 28 |

| Депозиты юридических лиц | 18 | 19 | 19 |

| Средства на расчетных счетах | 14 | 14 | 15 |

| Средства, полученные от ЦБ | 12 | 5 | 2 |

| Средства, привлеченные от других кредитных организаций | 13 | 11 | 10 |

| 2. Фонды и прибыль кредитных организаций | 11 | 13 | 13 |

| 3. Прочие пассивы | 6 | 9 | 9 |

Источник: данные Центрального Банка России

Снижению процентных ставок по кредитам благоприятствовало также снижение доли сравнительно «дорогих» обязательств (вклады физических лиц, процентная ставка по которым составляет около 7%[2], и средства ЦБ, ставка рефинансирования которого составляет 8%) в обязательствах кредитных организаций: их доля уменьшилась с 33% до 30%. Неблагоприятным фактором является рост доли являющихся сравнительно «дорогим» ресурсом вкладов населения – с 21% до 28%.

Таким образом, снижение доли обязательств в пассивах банков, а также рост доли являющихся «дешевыми» обязательств, таких как депозиты нефинансовых организаций и кредитных организаций и межбанковские кредиты, уменьшив процентные расходы кредитных организаций, сделали процентные ставки по кредитам менее жесткими, что способствовало снижению процентных ставок по кредитам. Адекватное приспособлению процентных ставок по кредитам к кризисным условиям позволило удержать многие предприятия на плаву и предотвратить более масштабные негативные последствия.

Вместе с тем необходимо иметь в виду, что послекризисное восстановление мировой экономики и экономики России, вызвав преждевременный рост процентных ставок по кредитам, могут замедлить темпы восстановления экономического роста, а также ускорить рост инфляции. Для замедления темпов роста процентных ставок и инфляции необходимо обеспечить снижение уровня задолженности банков и предприятий. Для этого целесообразно следующее:

Во-первых, развитие недолговых, или инвестиционных форм депозитов. Это, снизив процентные расходы банков, будет способствовать более низким процентным ставкам по кредитам.

Во-вторых, обеспечить рост капитализации банков. Для снижения уровня задолженности банков необходимо увеличить капитализацию банков, уровень которой на 1 июня 2010 г. снизился по сравнению с началом года с 4621 млрд. рублей до 4450 млрд. рублей. Росту капитализации банков способствует, в частности, освобождение от налогов прибыли банков, идущей на рост капитала.

В-третьих, развитие инвестиционных форм кредитования предприятий, что позволит уменьшить процентные расходы и себестоимость продукции и, тем самым, уменьшить инфляционное давление на цены.

Таким образом, рост уровня задолженности банков, во-первых, вызывает рост процентной ставки по кредитам, во-вторых, снижает жесткость процентной ставки по кредитам и делают процентные ставки более подверженными к снижению, что позволяет им более гибко приспосабливаться к изменениям экономической ситуации.

Установлено также, что чем выше уровень задолженности компаний, тем сильнее положительная корреляция между уровнем процентной ставки и ценами на товары.

Также установлено, что для предотвращения преждевременного роста процентных ставок по кредитам в результате восстановления мирового экономического роста и экономики России необходимо обеспечить снижение уровня задолженности банков и предприятий. Для этого является необходимым 1) развитие недолговых, или инвестиционных форм депозитов, 2) рост капитализации банков и 3) развитие инвестиционных форм кредитования предприятий.

[1] Martinez-Carrascal C. and Ferrando A. The impact of financial position on investment/ European Central Bank, 2008, http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp943.pdf, с. 7-8

[2] По депозитам в рублях, сроком до 1 года

Похожие работы

... Базельский комитет по банковскому регулированию. В развитие основополагающих принципов в сентябре 1997 г. эта международная организация выпустила документ под названием “Принципы управления риском процентной ставки”, содержащем частные принципы, методические рекомендации и указания по элементам банковского надзора. Где наряду с подробным раскрытием сущности процентного риска, обзором методов его ...

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

... теоретические основы кредитования, сущность, назначение и роль кредита, его формы, виды и функции, а также вопрос влияния на экономику ссудного процента. Во втором разделе будет проведен анализ порядка установления, начисления и взыскания процентов по кредитам на примере кредитного продукта «овердрафт» на основе данных по КБ «Приватбанк». 2. Анализ порядка установления, начисления и взыскания ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

0 комментариев