1. Что продавать?

Сегодня цепочку товаропотока в России можно разделить на четыре основные группы: производители, оптовые компании, розничные торговые организации (магазины, супермаркеты и т.п.) и конечные покупатели. До конца 1990-х годов все товаропотоки имели распределительный характер. После перехода объектов, участвующих в этом движении в частные руки, началось динамичное развитие рынка товаров. Предложение стало насыщать спрос, заметно возросло количество розничных торговых фирм, производители отлаживают сбыт, применяя новые маркетинговые методы.

Анализ посреднических предприятий современной России показывает, что им приходится работать с огромным количеством наименований товаров, а поэтому формирование ассортимента является одной из важнейших задач. Например, "Сибирская кондитерская компания" (кондитерские изделия; г.Красноярск) имеет в своем ассортименте около 1000 наименований, "Форс" (продукты питания; г.Красноярск) приблизительно 1700 наименований, "Русские продукты" (кондитерские изделия, продукция бакалейной группы; г.Москва) около 5000 наименований. Супермаркетам и гипермаркетам приходиться работать с номенклатурой в несколько десятков тысяч наименований. Зачастую посредническим предприятиям предлагается схожий товар (например, карамель Барбарис выпускает свыше 10 кондитерских фабрик). В условиях ограниченных торговых и складских площадей, а также экономии денежных средств посреднические компании постоянно стоят перед выбором тех товаров, которые будут включены в предлагаемый ими ассортимент. На практике такой вопрос часто решается интуитивно или на основе экспертных оценок специалистов отделов закупок и маркетинга, что привносит определенный субъективизм решений.

Данная статья ориентирована на разработку концепции формального решения вопроса выбора ассортимента, а также анализа поступающих предложений, на основе которых можно без затруднений принимать решения о добавлении новых позиций или удалении имеющихся из предлагаемого ассортимента. Существующие методики разбора ассортимента - принцип Парето, АВС анализ, матрица БКГ являются в большей степени классификаторами имеющегося ассортимента и не отвечают на все поставленные вопросы (например, анализ поступающих предложений). Предлагаемая концепция кроме ответов на поставленные вопросы позволяет делать комплексный анализ исследуемого сегмента рынка, в частности определять уровень продаж конкурентов и определять емкость рынка в целом. Методика также позволяет выявлять влияние различных параметров товара (для соков, например, объем упаковки, наличие мякоти в соке, рекламная поддержка, ценовой диапазон и т.д.) на уровень продаж, а также отвечать на ряд смежных вопросов.

В написании работы использовались методы структурного, факторного, сравнительного анализа, комплексный метод исследования ассортиментной политики, во взаимосвязи со смежными вопросами коммерческой деятельности, а также экономико-математические, статистические методы и методы решения задач оптимизации с применением компьютерного анализа.

Формализация ассортимента

Понятие ассортиментной политики вмещает в себя анализ имеющегося ассортимента, анализ поступающих предложений и корректировку ассортимента, причем этот процесс нужно рассматривать как итерационный, то есть после корректировки снова проводится анализ имеющегося ассортимента и т.д. К анализу ассортимента можно применить различные критерии оценки: уровень продаж, рентабельность, оборачиваемость и т.д. В рамках данной статьи мы ограничимся критерием уровня продаж, хотя предлагаемую методику можно расширить и применять для анализа ассортимента с разных точек зрения.

Параметры товаров

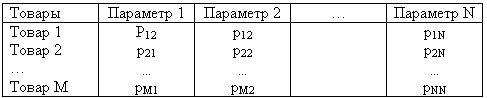

На количество продаж товаров влияет очень много несопоставимых факторов, таких как уровень цен, наличие рекламы на телевидении, внешний вид и пр. Учесть все эти факторы, можно лишь введя шкалу оценки каждого параметра (например, трехбалльную). Первым шагом формализации ассортиментной политики, как уже отмечалось, является анализ имеющегося ассортимента, поэтому применим такую схему к нему. Расценив каждый товар, получаем таблицу значений параметров по всему имеющемуся ассортименту:

Таблица 1. По товарам

По трехбалльной шкале уровень цен можно расценить так:

· высокий уровень цен - 1

· средний - 2

· низкий - 3

или рекламу на телевидении так:

· рекламы нет - 1

· реклама на региональных каналах - 2

· реклама на центральном телевидении - 3.

Предлагается ставить более высокий балл тому пункту, который способствует более высоким продажам. Понятно, что какие-то факторы на уровень продаж влияют сильнее, какие-то слабее, поэтому целесообразным будет введение весовых коэффициентов для каждого параметра:

Таблица 2. Весовые коэффициенты

Весовой коэффициент - это доля влияния параметра из всех предлагаемых на уровень продаж, определяемый пока что экспертно. Сумма всех весовых коэффициентов должна быть равна 1:

![]() .

.

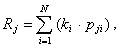

После такого задания таблиц можно каждому товару сопоставить число, итоговую оценку, его рейтинг, рассчитанный по классической схеме:

,

,

и проранжировать (отсортировать) получившийся список товаров по убыванию их коэффициентов Rj.

В верхних строках списка окажутся самые важные для фирмы и продаваемые товары, а в конце списка - менее продаваемые.

Оптимизация по весовым коэффициентам

Если параметры товаров на данном этапе можно оценить объективно, то весовые коэффициенты лишь интуитивно, или экспертно, что привносит субъективность, от которой можно избавиться следующим образом.

Проранжировав имеющийся ассортимент, получив рейтинги Rj, можно оценить точность задания весовых коэффициентов и полноту учета параметров товаров с помощью расчета коэффициента корреляции C(R, P) между получившимися рейтингами Rj и уровнем продаж товаров (обозначим Pj), R соответственно вектор рейтингов товаров, P - вектор уровня продаж (единица измерения, например, штук в день). Чем ближе коэффициент корреляции C(R, P) к 1, тем точность задания весовых коэффициентов выше, тем зависимость Rj от Pj будет более линейной.

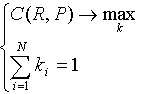

Решая задачу оптимизации

находим весовые коэффициенты ki, оптимально подходящие под таблицу параметров товаров (Таблица 1). Решить такую задачу оптимизации на практике можно, например, применяя программу Microsoft Excel, опцию "Поиск решения":

В результате поиска решения приведенной задачи получаем оптимальные весовые коэффициенты:

Из полученных значений весовых коэффициентов можно видеть, что самые значимые для продаж Параметр 4 и Параметр 5, (свершение покупки на 30 с лишним процентов зависит от значения каждого из этих параметров), а Параметр 2 практически никак не влияет на продажи анализируемых товаров.

В результате решения задачи может возникнуть ситуация, когда один или несколько весовых коэффициентов будут иметь отрицательные значения, что свидетельствует о том, что при задании соответствующих параметров товаров более высокий балл ставился пункту, который способствует более низким продажам.

По коэффициенту корреляции C(R, P), получающемуся при этих весовых коэффициентах определяем полноту учета всех параметров Таблицы 1. Чем ближе C(R, P) к единице, тем полнее список параметров, влияющих на продажи.

При подстановке оптимальных весовых коэффициентов в задачу на Рис.1. коэффициент корреляции C(R, P) = 0,981, что говорит о достаточно полном задании таблицы параметров товаров.

Оценка сотрудников

С помощью решения такой задачи можно оценивать эксперта (сотрудника фирмы), первоначально расставляющего весовые коэффициенты или сравнить точности задания весовых коэффициентов нескольких экспертов, по разнице изначально заданных коэффициентов и полученных. Можно даже ввести оценку такого сотрудника, как среднюю квадратичную ошибку:

![]()

или как разницу коэффициента корреляции при оптимальных значениях и коэффициента корреляции, получающегося при задании весовых коэффициентов сотрудником:

Оценка сотрудника = Cопт(R, P)- Cсотр.j(R, P)

Прогнозирование уровня продаж новых товаров и корректировка ассортимента

Анализ поступающих предложений будет состоять из внесения параметров предлагаемого товара и получения нового ранжированного списка. Если коэффициент Rj нового товара выше уже имеющего схожего товара, то принимается решение о замене старого товара предлагаемым. Если наоборот, Rj имеющегося схожего товара выше, то нет необходимости вводить предлагаемый товар в ассортимент посреднической фирмы.

Полученному коэффициенту Rj можно поставить в соответствие уровень продаж, так как зависимость коэффициентов товаров и уровень продаж приближена к линейной зависимости. Этот показатель уровня продаж будет являться прогнозом уровня продаж нового товара.

Причины покупки

Понятно, что уровень продаж товаров меняется со временем (например, вследствие сезонности), что будет сказываться на весовых коэффициентах. В таком случае необходимо периодически решать оптимизационную задачу, получая новые весовые коэффициенты, которые говорят о силе влияния того, или иного параметра на уровень продаж. Анализ динамики изменения весовых коэффициентов позволяет делать выводы о причинах выбора покупателя тех или иных товаров и тенденциях изменения его потребностей.

Работа с поставщиками

На практике посреднические фирмы часто работают с большим ассортиментом, и большим количеством поставщиков и приходится решать задачу о необходимости работы не только по одному товару, но и по поставщику в целом. Для работы с поставщиками предлагается ввести таблицу параметров поставщиков, аналогичную таблице товаров (Таблица 1). Параметры таблицы поставщиков будут, конечно, другими, например, дней товара в пути, стабильность поставок, можно добавить среднее арифметическое коэффициентов производимых товаров, рассчитанных по таблице 1. В таком случае задача похожа на задачу выбора поставщика, разница лишь в том, что в рамках данной схемы задается таблица уже имеющихся поставщиков и оценивается необходимость работы с новым поставщиком при расчете уровня продаж производимых данным поставщиком товаров, что позволяет спрогнозировать объем продаж по новому поставщику.

Продажи конкурентов

Исходя из полученных результатов такого анализа ассортимента исследуемой фирмы, также можно рассчитывать уровень продаж конкурентов. Для этого необходимо знать, какую долю рынка охватывает конкурент по отношению к исследуемой фирме. Этот показатель можно рассчитать исходя из анализа работы имеющихся и потенциальных клиентов - достаточно знать, работает ли конкурент с заданными клиентами или нет, что видно из предлагаемого клиентами ассортимента. Такая схема пригодна для оптовых компаний, для розничных точек вначале необходимо определить конкурентов (они будут лежать в области пешеходной досягаемости), а относительный показатель охвата розничной точкой-конкурентом будет равен отношению числа его посетителей за единицу времени к числу покупателей за тот же промежуток у исследуемой розничной точки. Для того, чтобы узнать уровень продаж Pk конкурентом заданного товара, необходимо рассчитать рейтинг этого товара Rk, а затем сопоставить этот показатель соответствующим продажам, исходя из линейности зависимости Rj от Pj. Но этот уровень продаж будет соответствовать продажам такого товара в исследуемой фирме, для которой строились Таблица 1 и Таблица 2. Уровень продаж конкурента будет равен произведению полученного значения уровня продаж на относительный показатель (по отношению к исследуемой фирме) охвата рынка конкурентом. Например, пусть охват рынка конкурентом будет равен 0,85 (или 85%) охвата рынка исследуемой фирмы, а уровень продаж товара конкурента полученный для исследуемой фирмы будет равен 300 шт в день, тогда уровень продаж конкурентом этого товара получиться 300*0,85 = 255 шт в день.

Сравнение с конкурентами

Согласно предложенной схемы имеется возможность оценить конкурирующие компании с точки зрения привлекательности предлагаемого ассортимента. Для этого предлагается введение среднего арифметического рейтингов ассортимента компании. Предлагается оценить весь ассортимент конкурирующих компаний и рассчитать среднее арифметическое из всех рейтингов товаров по каждому конкуренту. Отношение со средним арифметическим исследуемой фирмы покажет во сколько раз ассортимент конкурента привлекательнее ассортимента исследуемой фирмы.

Объем рынка

Если таким образом рассмотреть все товары какой-нибудь ассортиментной группы (или подгруппы) по предложенному алгоритму - определить уровни продаж всех входящих в данную группу (подгруппу) товаров, включая товары конкурирующих компаний, то, суммируя все полученные уровни продаж, можно рассчитать объем рынка в целом по заданной ассортиментной группе (подгруппе).

Использование при составлении бизнес плана

В бизнес-плане необходимо давать анализ состояния отрасли фирмы и ее продуктов, предоставлять инвесторам информацию о производимом предлагаемом к внедрению продукте в сравнении с конкурентными или имеющимися на рынке товарами. Предлагаемый алгоритм анализа ассортимента позволит аналитически доказать привлекательность товаров, а также в условиях усовершенствования продукта, технологии доказать и обосновать динамику роста уровня продаж.

Заключение

Резюмируя проведенное исследование можно сказать, что предлагаемая методика позволяет:

1. определять весовые коэффициенты различных параметров товаров, которые влияют на продажи и говорят о силе влияния соответствующего параметра на продажи,

2. отслеживать тенденции изменения покупательских потребностей при периодическом анализе по приведенной схеме,

3. оценивать качество экспертных оценок разных сотрудников,

4. прогнозировать продажи новых, предлагаемых товаров,

5. на основе полученных результатов принимать управленческие решения, связанные с ассортиментной политикой (о необходимости работы по заданным товарам или поставщикам),

6. определять уровень продаж конкурентов,

7. оценивать привлекательность ассортимента исследуемой фирмы в сравнении с конкурентами,

8. определять емкость рынка в целом по заданной ассортиментной группе (подгруппе),

9. применять при составлении бизнес-планов, в качестве аналитической основы привлекательности проекта.

Предложенный алгоритм анализа ассортимента можно применять как 37 тысячам оптовых компаний страны и 205 тысячам розничных торговых организаций, так и 158 тысячам промышленных предприятий, которые могут почерпнуть полезность методики на разных этапах. Введение описанной схемы на предприятиях, на основе критерия уровня продаж позволит повысить продажи в целом по фирме, что в итоге увеличит оборачиваемость вложенных в товар средств и, как следствие, прибыль компании. При постоянном использовании методики предприятие повысит свою конкурентоспособность, так как предлагаемый компанией ассортимент - это основной источник прибыли и лицо компании.

2. Универмаг или торговый центр?

Старые советские магазины - такие как ЦУМ, ГУМ, "Детский мир" в Москве; ДЛТ, "Большой гостиный двор" и "Пассаж" в Ленинграде - были по-настоящему универсальными. В них можно было купить почти все - от шубы до сковородки. Однако после приватизации во всех крупных универмагах обосновались арендаторы. В результате торговый формат универмага, или, как его принято называть на Западе, department store, в России практически канул в Лету. Но не так давно об идее возрождения универмагов заговорили такие гиганты, как ЦУМ, ГУМ, "Лейпциг" и "Бухарест". Однако вряд ли у них что-то получится.

В западном понимании универмаги (department store) - это многоэтажные магазины с универсальным ассортиментом промышленных товаров, включающим преимущественно одежду, обувь, косметику и различные аксессуары, иногда бытовую технику, товары для дома и даже продукты. В классическом представлении универмаг подразумевает единое пространство, где торговлю осуществляет один оператор. Товарные группы плавно перетекают одна в другую или распределены по этажам: обычно на первом этаже располагаются косметика, парфюмерия, галантерея, на втором - женские товары (одежда, обувь, белье и т. д.), второй-третий этажи занимают детские товары, затем товары для мужчин, выше - товары для дома, мелкая бытовая техника и электроника и т. д. Отдельные марки мало выделяются, хоть и бывают исключения, но при всем при этом сохраняется единый стиль оборудования и концепция продаж. Универмаг превращается...

Все российские магазины-гиганты когда-то существовали в формате универмага. В советские времена крупнейшими универмагами страны были ЦУМ, ГУМ, "Детский мир", "Лейпциг", "Бухарест", "Будапешт" в Москве, а также ДЛТ, "Большой гостиный двор" и "Пассаж" в Ленинграде (Петербурге). Универмаги были в центре каждого крупного города и полностью подпадали под западное определение не только благодаря своим большим площадям и универсальному ассортименту, но и благодаря признаку узнаваемости. Все знали, что можно купить в ГУМе, какого качества будет эта вещь и т. д. Конечно, у советских универмагов было много недостатков, начиная скудным ассортиментом и заканчивая примитивным торговым оборудованием. Но несомненным плюсом являлось то, что редко можно увидеть в современных торговых центрах - единство дизайна торгового зала и размещенного там оборудования, прозрачность расположения секций, отсутствие различных закутков и т. д.

В 1990-х гг. после приватизации большинство крупных универмагов было акционировано, многие - проданы и перепрофилированы. Всем крупным магазинам пришлось сдать свои площади в аренду различным владельцам и превратиться в обычные торговые центры. Исключением оставался разве что ГУМ, который до 1998 г. на 95% площади вел собственную торговлю. Но после кризиса и этот универмаг был вынужден привлечь новых арендаторов. Сегодня в ГУМе сдается в аренду больше половины площадей. Естественно, что вместо понятных покупателю универмагов, где традиционно на первом этаже располагался продовольственный отдел, на втором - товары для женщин, на третьем - товары для мужчин и т. д., возникли лабиринты с перегородками и киосками. Размещение товарных групп стало определяться только взаимным расположением арендаторов. Но тогда у универмагов не было другого выхода. Сдача в аренду - это легкие деньги и минимизация рисков. Самостоятельная торговля повысила бы риски, потребовала бы общения с множеством поставщиков и проведения исследований покупательских предпочтений. Владельцы "советских" универмагов были к этому просто не готовы.

Сейчас в России в торговом формате department store работают единицы. Это прежде всего финская компания Stockmann, арендующая площади в "Смоленском пассаже". Однако недавно о намерении вернуться к исконному формату заявили владельцы сразу нескольких советских магазинов. Так, московский ГУМ заявил о намерении увеличить долю собственной торговли. Концепцию department store внедряют в ЦУМе. Компания "Холдинг-Центр" - новый владелец столичных магазинов "Лейпциг" и "Бухарест" - объявила о намерении снова сделать их универмагами, причем по западному образцу. Однако на этом пути их могут ждать серьезные проблемы.

Универмаг по-русски

Многие помнят закрытие "Британского дома" на Новом Арбате. Официальными причинами закрытия магазинов АО "Britansky Dom Limited" были названы политическая нестабильность в России и Москве, низкая покупательная способность населения, высокие пошлины на импорт, высокие накладные и эксплуатационные расходы по содержанию магазинов. Но, по словам его посетителей, там просто продавали вещи по ценам, не соответствующим их качеству. К сожалению, похожее мнение можно услышать и о других (и не только иностранных) универмагах в России. На сегодняшний день чистый формат department store хранит лишь "Смоленский пассаж", рассчитанный на покупателей с достатком намного выше среднего. Другие москов-ские магазины, претендующие на название department store, представляют собой лишь гибрид торгового центра с пережитками "советского" универмага.

Практически все российские магазины сегодня строятся по принципу сепаратизма. Каждая специализированная секция, независимо от того, принадлежит она самому владельцу универмага или арендатору, имеет собственную кассу, систему безопасности и т. д.

То есть, чтобы подобрать к костюму сорочку, необходимо сначала купить костюм и перейти с ним в другую секцию. Обменять его потом будет уже затруднительно. Обоснованием нежелания работать в едином торговом зале обычно служит "необходимость уменьшить потери от воровства". В огромном магазине уследить за товаром будет гораздо сложнее. Кроме того, изменяя многое в организации работы магазина, применяя новую технику и прогрессивный дизайн, владельцы и директора магазинов не решаются трогать сложившуюся десятилетиями организационную структуру, где традиционно "разделяют и властвуют" заведующие специализированными секциями. Конечно, удобно распределить ответственность между десятками, если не сотнями завсекциями, а уж они проследят за ассортиментом, покупателями и продавцами в секции с площадью в 20 кв. м.

Второй момент - в России попросту нет таких торговых операторов, которым было бы под силу "единолично" собрать под одной крышей полноценный универмаг. Например, в универмаге "Лейпциг" порядка 20% площадей будут сданы в аренду другим операторам рынка. Дело в том, что владелец универмагов "Бухарест" и "Лейпциг" компания "Холдинг-Центр" специализируется на торговле дорогой одеждой. Компания владеет cетью магазинов "Х-магазин" и "ХЦ", представляет компанию Hugo Boss AG, а ее менеджеры входят в число акционеров "Рублевского". "Чтобы восстановить формат универмага, но не заниматься, например, непрофильной для "Холдинг-Центра" торговлей аксессуарами, часть торговых площадей будет сдана в аренду профессиональным операторам", - рассказал "Фокусу" руководитель отдела маркетинга компании "Холдинг-Центр" Николай Капранов. Остальные операторы, несмотря на заявленные планы, тоже не хотят мгновенно выгонять арендаторов и переходить на собственную торговлю.

И, наконец, третье - для раскрутки универмага необходимо создание собственного сильного брэнда. На Западе, к примеру, универмаг может стать полноценной торговой маркой, как, например, английский Harrods. Вещи из Harrods говорят о принадлежности покупателя к определенному слою общества или указывают на его благосостояние. В России имя универмага не может стать предметом гордости владельца купленной там вещи, равно как не скажет о ее качестве - брюки с лейблом "ГУМ" вряд ли кто купит. А чтобы это изменить, нужно много времени и денег.

Универмаг может представить большую линейку товаров, чем в обычном торговом центре. "Владелец универмага может пустить в продажу неизвестную марку. Даже если риск будет неоправдан, то благодаря большому объему магазин не потеряет на этом столько, сколько может потерять небольшой арендатор", - говорит эксперт консалтинговой фирмы Colliers International Наталья Сазонова. А организация сетевых универмагов позволяет торговле выстоять в условиях экономического кризиса, снижая издержки благодаря огромным объемам товарооборота. Правда, в России с сетевыми универмагами пока плохо. Единственный российский аналог сетевого универмага - прекратившие свое существование магазины "Детский мир". Попытки других универмагов стать сетевыми пока нельзя называть удачными. Так, недавно закрылся один из филиалов ГУМа - универмаг "Стильный город" (бывший "Будапешт"), - не выдержав конкуренции с ТЦ "Москва".

Заместитель генерального директора ОАО "Торговый дом ЦУМ" Владимир Хапенков признает, что у единого торгового оператора универмага есть возможность разрабатывать новые привлекательные для покупателей программы, например дисконтные карты. Дисконт в 5-10% распространяется на все покупки, сделанные в универмаге, что сложно реализовать в торговом центре. С арендаторами заключается договор на 3-5 лет. Если покупателей не будет удовлетворять предложение арендатора, магазин ничего не сможет сделать, тогда как собственную политику, в том числе систему скидок, универмаг может варьировать хоть каждый сезон. Но пока в российских крупных магазинах единой системы скидок практически не встретишь, исключение составляет проект единой дисконтной карты торгового пула "Шесть семерок".

Время не пришло

Все эксперты сходятся во мнении, что ниша для универмагов в Москве есть. Тенденция к укрупнению ритейла и сосредоточению управления в одних руках буквально носится в воздухе. Однако, как считает Наталья Сазонова, несмотря на то что многие торговые операторы намереваются освоить формат универмага, в итоге это никому не удается. В прошлом году не состоялся проект постройки универмага компании Prodema LCC на проспекте Академика Сахарова. Весной корейская группа Lotte хотела возобновить строительство огромного универмага на Новом Арбате, но оно снова было заморожено. Финская компания Stockmann также разворачивает формат department store и в 2004 г. планирует открыть универмаги в двух торговых комплексах "Мега". Но, по сведениям "Фокуса", компания никак не может договориться о цене аренды.

Но главная проблема - восстановить доверие. После кризиса 98-го покупателей в неудобных, пусть и крупных, магазинах стало гораздо меньше. По-прежнему достаточно обеспеченные москвичи становятся покупателями торговых центров и комплексов на окраине Москвы и на МКАД, а не центральных универмагов. Наш покупатель привык к неравенству цен и к конкуренции продавцов даже на одной торговой площадке. И даже если владельцы таких известных универмагов, как ГУМ, ЦУМ, "Лейпциг" или "Бухарест", решатся вложить немалые деньги в возрождение формата department store, им еще долго придется убеждать покупателей, что в их универмагах достойный ассортимент и приемлемые цены. Переделывать же советские магазины в дорогущие бутики на тысячи квадратных метров не имеет смысла, и наверняка владельцы магазинов это понимают. Поэтому дальше новомодных лозунгов дело вряд ли пойдет. Видимо, время для настоящих department stores в России еще не пришло.

Department Store, или как это принято "у них"

Сегодня типичный зарубежный универмаг имеет следующий формат: здание с торговой площадью порядка 5000 кв. м и выше; площадь одного этажа не менее 1200 кв. м; товарные группы распределены по этажам по тематическому принципу; соблюдено единство экспозиции каждого этажа с открытой выкладкой товаров и несколькими кассами, расположенными в разных местах зала; распределение товаров на этажах подчинено общей логике и хорошо просматривается из любой точки; всегда есть сервисная служба для покупателей. Так работают английские сети Selfridges, Marks & Spencer и Debenhams, французские Printemps и Galerie Lafayette, немецкая Karstadt, японская Takashi-maya, корейская Lotte, американская Sears.

Вся торговля в таких универмагах, как правило, принадлежит одной компании. Хотя могут быть и исключения, при которых в аренду сдается угол или целый этаж. Например, в универмагах немецкой сети Kaufhof практикуется размещение на последнем этаже магазинов бытовой техники и электроники, принадлежащих другой, не менее известной фирме Saturn.

Бизнес западных универмагов с высокой проходимостью и высокими оборотами, естественно, организован по сетевому принципу с высокой степенью унификации всех процессов. В сеть входят десятки, если не сотни, больших магазинов, причем, как правило, расположены они в целом ряде стран, как, например, универмаги Wall-Mart.

Все крупные иностранные сети универмагов реализуют программу "Эффективная обратная связь с потребителем" (Efficiency Consumer Res-ponse - ECR). На ее базе возможно оперативное изменение ассортимента товаров, к которым проявляют интерес покупатели, и, наоборот, исключение товаров, не востребованных целевой группой.

Несмотря на то, что в универмагах всегда много ходовых товаров известнейших производителей, есть возможность развивать схему собственных торговых марок. Так, гигант розничного торгового рынка Kaufhof в 1999 г. проводил кампанию "Buon Jomo, Italia!", в рамках которой предлагал покупателям огромный ассортимент отличных товаров, сделанных в Италии специально для этой сети. По качеству такая продукция не хуже раскрученных аналогов, хотя продается ощутимо дешевле. Так продает товары под своим собственным названием английская сеть универмагов Marks & Spencer.

0 комментариев