Економічна безпека підприємства

Економічна безпека фірми (підприємства, організації) — це такий стан корпоративних ресурсів (ресурсів капіталу, персоналу, інформації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє використання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам (загрозам).

Необхідність постійного дотримання економічної безпеки зумовлюється об'єктивною потребою кожного суб'єкта господарювання у забезпеченні стабільного функціонування і досягнення цілей діяльності.

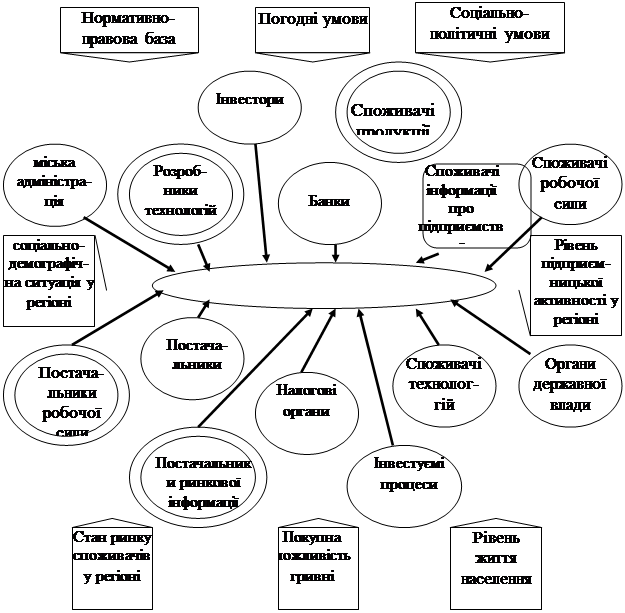

Джерела загроз економічної безпеки підприємства (організації) та види негативних впливів на неї.

Рівень економічної безпеки підприємства залежить від того, наскільки ефективно його керівництво і спеціалісти (менеджери) будуть спроможні уникнути можливих загроз і ліквідувати шкідливі наслідки окремих негативних складових зовнішнього та внутрішнього середовища.

Джерелами негативних впливів на економічну безпеку підприємства (організації) можуть бути:

1) свідомі чи несвідомі дії окремих посадових осіб і суб'єктів господарювання (органів державної влади, міжнародних організацій, конкурентів);

2) збіг об'єктивних обставин (стан фінансової кон'юнктури на ринках даного підприємства, наукові відкриття та технологічні розробки, форс-мажорні обставини тощо).

Залежно від суб'єктної обумовленості негативні впливи на економічну безпеку можуть бути об'єктивними і суб'єктивними. Об'єктивними вважаються такі негативні впливи, що виникають не з вини самого підприємства або його окремих працівників. Суб'єктивні впливи мають місце внаслідок неефективної роботи підприємства в цілому або його окремих працівників (передовсім керівників і функціональних менеджерів).

Загальну структурну схему процесу організації економічної безпеки підприємства, яка включає реалізацію функціональних складових для запобігання можливій шкоді та досягнення мінімального її рівня тепер і в майбутньому.

Рівень економічної безпеки підприємства пропонується оцінювати на підставі визначення сукупного критерію з допомогою зважування й підсумовування окремих функціональних критеріїв, які розраховуються через порівняння (зіставлення) величини загрози економічній безпеці та ефективності заходів для її відвернення.

Сукупний критерій економічної безпеки підприємства можна розрахувати за формулою

![]()

де ki – величина окремого (поодинокого) критерію за і-ю функціональною складовою;

di — питома вага значущості /-Ї функціональної складової;

n — кількість функціональних складових економічної безпеки підприємства.

Оцінка рівня економічної безпеки здійснюється порівнюванням розрахункових значень реальними величинами цього показника, одержаними раніше щодо підприємства, а також (коли це можливо) щодо аналогічних суб'єктів господарювання відповідних галузей економіки.

Після розрахунку впливу функціональних складових на зміну здійснюється функціональний аналіз заходів з організації необхідного рівня економічної безпеки підприємства (організації) за окремими складовими з використанням відповідного алгоритму

Результати функціонального аналізу звичайно оформляються у вигляді спеціальної карти (таблиці), форму. Заповнюючи таку таблицю-карту, негативні явища, що впливають одразу на кілька складових економічної безпеки, ураховують окремо для кожної складової, натомість вартість заходів, які повторюються стосовно різних функціональних складових, ураховується в бюджеті підприємства (організації) лише один раз.

Функціональний аналіз заходів для дотримання необхідного рівня економічної безпеки підприємства:

1. Визначення структури негативних впливів за функціональними складовими економічної безпеки. Розподіл об'єктивних і суб'єктивних негативних впливів

2. Фіксація вжитих превентивних заходів для запобігання негативним впливам за всіма функціональними складовими економічної безпеки

3. Оцінка ефективності вжитих заходів з погляду нейтралізації конкретних негативних впливів за кожною складовою економічної безпеки

4. Визначення причин недостатньої ефективності заходів, ужитих для подолання вже наявних і можливих негативних ^впливів на економічну безпеку

5. Виявлення неусунених та очікуваних негативних впливів на рівень економічної безпеки, а також тих, що можуть з'явитися в майбутньому

6. Опрацювання рекомендацій шодо усунення існуючих негативних впливів на економічну безпеку і запобігання можливій появі нових

7. Оцінка вартості кожного з пропонованих заходів щодо усунення негативних впливів на рівень економічної безпеки і визначення відповідальних за реалізацію таких заходів

Оцінка ефективності діяльності відповідних структурних підрозділів підприємства (організації) з використанням даних про витрати для запобігання можливим негативним впливам на економічну безпеку та про розміри відверненої і заподіяної шкоди дає об'єктивну (підкріплену економічними розрахунками) панораму результативності діяльності всіх підрозділів (відділів, цехів) з цього питання. Конкретна оцінка ефективності роботи структурних підрозділів з організації економічної безпеки здійснюється з використанням показників.

Основні напрями організації економічної безпеки за окремими функціональними складовими

Загальну схему процесу організації фінансової складової економічної безпеки підприємства (організації).

Ефективність запобігання очевидним і потенційно можливим загрозам (втратам) економічній безпеці підприємства і визначає дійовість діяльності відповідних служб підприємства.

Спочатку оцінюються загрози економічній безпеці підприємства політико-правового характеру, що включають:

• внутрішні негативні дії (неефективне фінансове планування та управління активами; малоефективна ринкова стратегія; хибна цінова й кадрова політика);

• зовнішні негативні дії (спекулятивні операції на ринку цінних паперів; цінова та інші форми конкуренції; лобіювання конкурентами недостатньо продуманих рішень органів влади);

• форс-мажорні обставини (стихійне лихо, страйки, військові конфлікти) та обставини, наближені до форс-мажорних (законодавчі акти, ембарго, блокада, зміна курсу валют тощо).

У процесі оцінки поточного рівня забезпечення фінансової складової економічної безпеки підлягають аналізу:

фінансова звітність і результати роботи підприємства (організації) — платоспроможність, фінансова незалежність, структура й використання капіталу та прибутку;

конкурентний стан підприємства (організації) на ринку - частка ринку даного суб'єкта господарювання; рівень застосовуваних технологій і менеджменту;

ринок цінних паперів підприємства (організації) оператори та інвестори цінних паперів, курс акцій і лістинг.

Інтелектуальна й кадрова складова

Змістову характеристику всього циклу охорони інтелектуальної та кадрової складової економічної безпеки підприємства (організації)

Охорона інтелектуальної та кадрової складових економічної безпеки охоплює взаємозв'язані і водночас самостійні напрями діяльності відповідного суб'єкта господарювання:

• перший — спрямованість на роботу з персоналом фірми та підвищення ефективності діяльності всіх категорій персоналу;

• другий — націленість на збереження й розвиток інтелектуального потенціалу, тобто сукупності прав на інтелектуальну власність або на її використання (у тому числі патентів і ліцензій), та на поповнення знань і професійного досвіду працівників підприємства (організації).

На першій стадії процесу охорони цієї складової економічної безпеки здійснюється оцінка загроз негативних дій і можливої шкоди від таких дій. З-поміж основних негативних впливів на економічну безпеку підприємства виокремлюють недостатню кваліфікацію працівників, їхнє небажання або нездатність забезпечувати максимальну користь своєму підприємству. Ці обставини можуть зумовлюватися низьким рівнем управління персоналом, браком коштів на оплату його праці чи нераціональним їх витрачанням.

Процес планування та управління персоналом, спрямований на охорону належного рівня економічної безпеки, має охоплювати організацію добору, найму, навчання й мотивації праці працівників, включаючи матеріальні та моральні стимули, престижність професії, волю до творчості, забезпечення соціальними благами.

Важливою ланкою встановлення нормального рівня економічної безпеки є оцінка ефективності заходів, яка здійснюється через зіставлення загальної величини витрат на запобіжні заходи і втрат, яких могло б зазнати підприємство (організація).

Процес охорони техніко-технологічної складової економічної безпеки передбачає здійснення кількох послідовних етапів.

Перший етап охоплює аналіз ринку технологій стосовно виробництва продукції (збирання та аналіз інформації щодо особливостей технологічних процесів на аналогічних підприємствах і нових розробок у даній галузі, а також технологій, спроможних здійснити інтервенцію на галузевий технологічний ринок).

Другий етап — це аналіз конкретних технологічних процесів і пошук внутрішніх резервів поліпшення використовуваних технологій.

Третій етап передбачає здійснення: а) аналізу товарних ринків за профілем продукції, що виготовляється підприємством, і ринків товарів-замінників; б) оцінка перспектив розвитку ринків продукції підприємства; в) прогнозування можливої специфіки необхідних технологічних процесів для випуску конкурентоспроможних товарів.

Четвертий етап присвячено переважно розробці технологічної стратегії підприємства, а саме:

1) виявленню перспективних товарів з групи (номенклатури, асортименту), що виготовляється підприємством;

2) плануванню комплексу технологій для виробництва перспективних товарних позицій;

3) бюджетуванню технологічного розвитку підприємства на засаді оптимізації витрат за програмою, вибору альтернатив, опрацювання власних розробок або придбання патентів і необхідного устаткування на ринку;

4) розробці загального плану технологічного розвитку підприємства;

5) складанню плану власних корпоративних НДДКР згідно з планом технологічного розвитку підприємства.

П'ятий етап — оперативна реалізація плану технологічного розвитку підприємства в процесі здійснення ним виробничо-господарської діяльності.

Шостий етап є завершальним. На цьому етапі аналізуються результати практичної реалізації заходів щодо охорони техніко-технологічної складової економічної безпеки на підставі спеціальної карти розрахунків ефективності таких заходів.

Формалізована оцінка рівня техніко-технологічної складової економічної безпеки підприємства за окремим критерієм (коефіцієнтом) здійснюється на підставі аналізу розрахунку останнього (ОФК) за формулою

ОФК=3відв /(Вркз +Ззавд),

3відв – сумарний відвернений збиток від реалізації

заходів з охорони техніко-технологічної складової безпеки підприємства;

Вркз – загальна сума витрат підприємства на реалізацію комплексу згаданих заходів;

Ззавд — сумарний завданий підприємству збиток щодо техніко-технологічної складової його економічної безпеки.

Реалізуючи цю схему передовсім детально аналізують загрози внутрішніх і зовнішніх негативних впливів на політико-правову складову економічної безпеки та причини їхнього виникнення.

• Основними причинами виникнення внутрішніх негативних впливів можуть бути: а) низька кваліфікація працівників юридичної служби та помилки в доборі персоналу цієї служби; б) недостатнє фінансування юридичного забезпечення діяльності; в) небажання чи нездатність підприємства (організації) активно впливати на зовнішнє політико-правове середовище його (її) діяльності. Останнє виявляється в слабкому опрацюванні договірних взаємовідносин, невмінні захищати інтереси підприємства (організації) в конфліктних ситуаціях тощо.

• Причини виникнення зовнішніх негативних впливів здебільшого мають подвійний характер: 1) політичний; 2) законодавчо-правовий. До першої групи причин можна віднести: а) зіткнення інтересів суспільних груп (партій); б) військові конфлікти; в) економічну й політичну блокаду, ембарго; г) міжнародні політичні та фінансові кризи. У другій групі причин зазвичай виокремлюють: а) здійснення власних політичних цілей партіями (суспільними рухами), що перебувають при владі; б) зміну головних засад чинного законодавства з питань власності, господарського й трудового права, оподаткування тощо.

Оцінка реального стану політико-правової безпеки підприємства (організації) здійснюється за напрямками:

1) рівень організації та якості робіт з охорони цієї складової економічної безпеки підприємства;

2) бюджетно-ресурсне забезпечення робіт;

3) ефективність діяльності структурних підрозділів підприємства.

Інформаційна складова

Основні функції відповідних служб підприємства, що в сукупності характеризують процес охорони інформаційної складової економічної безпеки підприємства (організації):

1) збирання всіх видів інформації, що стосується діяльності фірми (інформація щодо всіх видів ринків; інформація що характеризує політичні події й тенденції макроекономічного розвитку світової та національної економік; корисна науково-технічна інформація);

2) аналіз одержуваної інформації з обов'язковим дотриманням загальновживаних принципів (систематизації, безперервності надходження, всебічного характеру аналітичних процесів) і методів (локальних із специфічних проблем, загально корпоративних) організації робіт;

3) прогнозування тенденцій розвитку науково-технологічних, економічних і політичних процесів на даному підприємстві, в країні тау світі стосовно конкретної сфери бізнесу (діяльності), а також показників, яких необхідно досягти суб'єкту господарювання (наприклад, у сферах технологічного розвитку, виробництва, фінансів);

4) оцінка рівня економічної безпеки за всіма складовими та в цілому, розробка рекомендацій для підвищення цього рівня на конкретному суб'єкті господарювання;

5) інші види діяльності з розробки інформаційної складової економічної безпеки (зв'язок із громадськістю, формування сприятливого іміджу, захист конфіденційної інформації).

Потоки вхідної інформації за джерелами:

• відкрита офіційна інформація;

• вірогідна нетаємна інформація, одержана через неформальні контакти працівників підприємства з носіями такої інформації;

• конфіденційна інформація, одержана способом несанкціонованого доступу до неї.

Оперативна реалізація заходів з розробки та охорони інформаційної складової економічної безпеки включає послідовне виконання певного комплексу робіт.

А. Збирання різних видів необхідної інформації, що здійснюється через офіційні контакти з різноманітними джерелами відкритої інформації, неофіційні контакти з носіями закритої інформації, а також за допомогою спеціальних технічних засобів.

Б. Обробка та систематизація одержаної інформації, що провадиться відповідною службою підприємства (організації) з метою впорядкування для наступного більш глибокого аналізу. Для цього створюються класифікатори інформації та досьє, внутрішні бази даних і каталоги.

В. Аналіз одержаної інформації, який включає всебічну обробку накопичених даних з використанням різних технічних засобів і методів аналізу. У процесі здійснення аналітичних робіт виконуються прогнозні розрахунки за всіма аспектами інформаційної діяльності та можливими варіантами поведінки середовища бізнесу за допомогою різних методів моделювання.

Г. Захист інформаційного середовища підприємства (організації), що традиційно охоплює:

• заходи для захисту суб'єкта господарювання від промислового шпіонажу з боку конкурентів або інших юридичних і фізичних осіб;

• технічний захист приміщень, транспорту, кореспонденції, переговорів, різної документації від несанкціонованого доступу до закритої інформації заінтересованих юридичних і фізичних осіб;

• збирання інформації про потенційних ініціаторів промислового шпіонажу та проведення необхідних запобіжних заходів для припинення таких спроб.

Д. Зовнішня інформаційна діяльність, яка має бути спрямована на створення в очах громадськості сприятливого іміджу та протидію спробам завдати шкоди репутації підприємства через поширення про нього хибної інформації.

Проблему охорони екологічної безпеки суспільства з боку підприємства, що виробляє на комерційній основі ту чи іншу продукцію, можна вирішити тільки через ретельне дотримання національних (міжнародних) норм мінімального допустимого вмісту шкідливих речовин, які потрапляють у навколишнє середовище, а також дотримання екологічних параметрів продукції, що виготовляється.

Основний чинник, що спонукає підприємства до належної екологізації виробництва. Підприємства продуценти добровільно не здійснюватимуть заходів із забезпечення екологічного контролю за виробничими процесами та виготовленою продукцією, оскільки це пов'язано з додатковими витратами на очисні споруди та ефективні екологічно чисті технології. Єдиним чинником, що спонукає підприємства до належної екологізації виробництва, є застосування відчутних штрафів за порушення екологічного законодавства.

Індикаторами екологічної складової економічної безпеки служать:

1) нормативи гранично допустимої концентрації шкідливих речовин, які встановлено національним законодавством з проблем екології;

2) аналіз ефективності заходів для забезпечення такої екологічної складової.

Способи забезпечення екологічної складової економічної безпеки підприємства.

• На підставі загальних стратегічних рекомендацій, опрацьованих за результатами аналізу карти розрахунку ефективності здійснюваних заходів, планується комплекс заходів для розробки екологічної складової економічної безпеки в майбутньому.

• План забезпечення екологічної складової є частиною загального плану (програми) досягнення належного рівня економічної безпеки в цілому. Він має вигляд логічного сценарію здійснення необхідного комплексу заходів у календарній послідовності з доданням розрахунку ефективності практичної реалізації цих заходів.

• Алгоритм процесу охорони екологічної складової економічної безпеки полягає в проведенні таких послідовних дій:

1) розрахунок карти ефективності здійснюваних заходів для охорони екологічної складової економічної безпеки на підставі звітних даних про фінансово-господарську діяльність підприємства (організації);

2) аналіз виконаних розрахунків і розробка рекомендацій для підвищення ефективності здійснюваних заходів;

3) розробка альтернативних сценаріїв реалізації запланованих заходів:

4) вибір пріоритетного сценарію на засаді порівняння розрахунків ефективності запланованих заходів;

5) передача вибраного планового сценарію в складі загального плану охорони економічної безпеки в підрозділи, які здійснюють функціональне планування фінансово-господарської діяльності підприємства (організації);

6) практичне здійснення запланованих заходів.

Силова складова

Принципову схему організації силової складової економічної безпеки з переліком послідовно виконуваних робіт.

Основні причини виникнення негативного впливу на економічну безпеку підприємства за її силовою складовою:

• нездатність підприємств-конкурентів досягти переваг методами ринкового характеру, тобто підвищенням якості власної продукції, зниженням витрат на виробництво, удосконаленням маркетингових досліджень ринку тощо;

• кримінальні мотиви одержання злочинними юридичними та фізичними особами доходів через шантаж, шахрайство або крадіжки;

• некомерційні мотиви посягань на життя та здоров'я керівників і працівників підприємства (організації), а також на майно підприємства.

Названі спонукальні мотиви можуть зумовити спроби негативного впливу (фізичного та морального характеру) на працівників підприємства.

Спроби фізичного усунення керівників, вищих менеджерів і головних спеціалістів спричиняються переважно зіткненням комерційних інтересів підприємств (організацій)-конкурентів, конфліктами керівництва з кримінальними організаціями (особами), а також політичними мотивами.

Спроби морального тиску на працівників підприємства (організації) з метою змусити їх учинити дії, що завдаватимуть шкоди економічній безпеці та ефективному функціонуванню фірми. Виконавцями таких дій можуть бути представники криміналісту, корумповані чиновники служб безпеки та податкових служб або спеціально найняті для цього люди та організації.

У кінцевому підсумку сукупність негативних дій щодо силової складової економічної безпеки можна стисло сформулювати так:

• фізичні та моральні впливи особистого спрямування (спрямовані проти конкретної особистості);

• негативні дії, спрямовані на завдання шкоди майну, включаючи загрози зменшення активів підприємства (організації) і втрати ним (нею) фінансової незалежності;

• негативний вплив на інформаційне середовище суб'єкта господарювання (так званий промисловий шпіонаж).

На всіх великих і середніх підприємствах (в організаціях) звичайно створюються автономні служби безпеки, а безпека функціонування невеликих фірм може забезпечуватися територіальними (районними або міськими) службами, що в них фірма наймає одного чи кількох охоронців. Такі служби охорони, як правило, створюються при місцевих органах внутрішніх справ або при державній службі безпеки.

До об'єктів, що підлягають захисту від потенційних загроз і протиправних посягань, належать:

• персонал (керівні працівники; персонал, який володіє інформацією, що становить комерційну таємницю);

• матеріальні цінності та фінансові кошти (будівлі, споруди, устаткування, транспорт, валюта, коштовні речі, фінансові документи);

• інформаційні ресурси з обмеженим доступом;

• засоби та системи комп'ютеризації діяльності фірми (підприємства, організації);

• технічні засоби та системи охорони й захисту матеріальних та інформаційних ресурсів.

Служба безпеки фірми завжди має бути готовою до подолання критичної (кризової) ситуації, що може постати через зіткнення інтересів бізнесу та злочинного світу. Для управління безпекою багато які фірми створюють так звані кризові групи, до складу яких входять керівник фірми, юрист, фінансист і керівник служби безпеки. Головна мета діяльності кризової групи — протидіяти зовнішнім загрозам для безпеки фірми.

Література

1. Економічна безпека підприємства – під. за ред. Самойленко А.Г. – К. 2005 р.

2. Економіка підприємства – під. за ред. Самусенко Р.К. – К. 2003 р.

Похожие работы

... й організаційні новації, ноу-хау, дизайн і товарні знаки, тексти, аудіо- і відеопродукцію, а також комп'ютерні програми й інші розробки й об'єкти інтелектуальної власності. 3. Техніко-технологічна складова економічної безпеки підприємства. Основна сутність техніко-технологічної складової економічної безпеки підприємства, будь те підприємство виробничої чи невиробничої сфери, полягає в тім, наскі ...

... ій та інвестицій у t році c) сума брутто-інвестицій та інвестицій у t році d) відношення інвестицій у t році до брутто-інвестицій 18. Якщо критерій оцінювання рівня ЕБП рівний 1, то a) Підприємство схильне до безпеки b) Рівень безпеки підприємства низький c) Рівень безпеки підприємства максимальний d) Рівень безпеки підприємства мінімальний 19. Нововведення бувають: a) Практичні ...

... ); 2) загально стратегічне прогнозування та планування економічної безпеки за функціональними складовими; 3) стратегічне планування фінансово-господарської діяльності підприємства (організації); 4) загальнотактичне планування економічної безпеки за функціональними складовими; 5) тактичне планування фінансово-господарської діяльності підприємства (організації); 6) оперативне управління фі ...

... доцільно вдосконалити сукупність функцій, покладених на відділи (управління, департаменти) ризику для розвитку інтегральних систем оцінки банківського ризику. 2. Діагностика діяльності ДЕЗ УкрНДІВЕ 2.1 Загальна характеристика підприємства Дослідно-експериментальний завод створений наказом № 389 від 14.12.1962 р. по Міністерству паливної промисловості СРСР. У середині 70-х років завод був ...

0 комментариев