ЕКОНОМІЧНА ОЦІНКА ЕКОЛОГІЧНИХ ЗБИТКІВ

МЕТОДИ УПРАВЛІННЯ ПРИРОДООХОРОННОЮ ДІЯЛЬНІСТЮ

Незважаючи на досконалість інженерних методів охорони природи та природоохоронного законодавства, підприємства не будуть їх використовувати, якщо це буде їм невигідним. Слід зауважити, що власне природоохоронна діяльність не дає прибутку підприємствам, за винятком утилізації відходів, отриманих внаслідок процесу очищення стічних вод та газів, що викидаються в атмосферу. Більшість вловлених речовин є цінною сировиною (сірка, пил кольорових металів тощо) і можуть бути використані при виробництві продукції, сприяючи отриманню додаткового прибутку. Однак обладнання для вловлювання цих речовин та підготовка їх до подальшого використання часто вимагають таких видатків на придбання, монтаж та експлуатацію, котрі перевищують весь прибуток від продажу виготовленої продукції.

Іншою причиною відсутності зацікавленості підприємств в природоохоронній діяльності є часта розбіжність часу забруднення або завдання шкоди навколишньому середовищу в іншій формі з моментом відшкодування збитків. Наприклад, надмірний вилов риби або перерубування деревини найсильніше відіб'ються на економіці галузі в майбутньому, а в поточному році навіть можуть дати прибуток. Забруднення повітря, води та продуктів харчування, особливо радіаційне, може відбитися на нашому здоров'ї через декілька років або десятиріч. А люди схильні більше клопотатися про нинішній день, ніж про майбутній, не замислюючись, що для усунення збитків в майбутньому будуть потрібні кошти, котрі набагато перевищують прибуток, отриманий шляхом порушення законів екології. Це явище має назву принципу віддаленості подій. Ще однією важливою причиною того, що підприємства не дуже зацікавлені реалізовувати заходи з охорони навколишнього природного середовища, є неузгодженість між підприємствами-отруювачами та підприємствами-реципієнтами, котрі зазнають найбільших збитків від забруднення навколишнього середовища. Основними забруднювачами є хімічна, нафтохімічна, металургійна, целюлозно-паперова галузі, енергетичний комплекс тощо. Разом з тим найбільших збитків зазнають охорона здоров'я, комунальне, сільське, лісове та рибне господарства, оскільки зростають видатки на лікування хворих, ремонт будівель, висаджування дерев замість загиблих, знижується врожайність та якість продуктів рослинництва, продуктивність тваринництва. Галузі-забруднювачі також зазнають збитків, принаймні через зростання захворюваності своїх працівників, однак вони значно менші, ніж видатки, котрі необхідні для здійснення повноцінної природоохоронної діяльності, з одного боку, та збитки, що завдаються підприємствам-реципієнтам — з другого.

В зв'язку з цим поряд з покращанням екологічного виховання та освіти важливим завданням держави є створення таких умов діяльності підприємств, щоб вони були змушені займатися природоохоронною діяльністю або були матеріально зацікавленими у реалізації заходів у цій галузі.

Перший шлях стосується адміністративного механізму управління, котрий базується на встановленні норм, стандартів, правил природокористування та відповідних планових показників підприємствам з охорони навколишнього природного середовища та покарань від догани до тюремного ув'язнення або зняття з роботи та виплати штрафів підприємством та його керівниками. Однак цей шлях дорогий та малоефективний, оскільки вимагає постійного контролю та значного числа контролерів.

Значно ефективнішим є шлях економічного стимулювання, коли за допомогою різноманітних важелів (цін, платежів, податкових пільг та покарань) держава робить більш вигідним матеріально, більш прибутковим, дотримання природоохоронного законодавства, ніж його порушення.

Отже, адміністрування, не пов'язане з матеріальною зацікавленістю, не може змусити підприємство постійно, ефективно і дбайливо ставитись до довкілля. З другого боку, економічні методи, не підсилені безпосереднім примусом у найбільш важливих екологічних проблемах, теж не завжди забезпечують необхідний якісний рівень та терміни здійснення природоохоронної діяльності. При цьому слід врахувати, що деякі адміністративні та економічні методи переплітаються. Наприклад, штраф — це і адміністративний, і економічний захід, а встановлення лімітів користування та забруднення природних ресурсів спирається на такий адміністративний захід, як нормування.

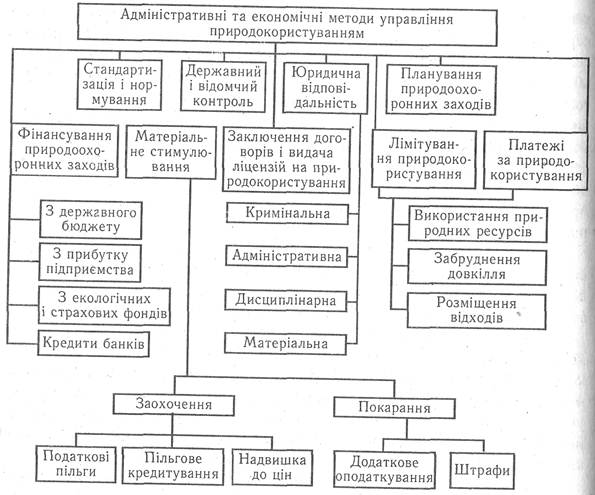

Тому найкращих результатів досягають при розумному поєднанні економічної зацікавленості з достатньо жорстким контролем та позаекономічним примусом (рис. 3.7).

Рис. 3.7. Поєднання адміністративних та економічних методів управління природокористуванням

ЕКОНОМІЧНИЙ МЕХАНІЗМ ОХОРОНИ НАВКОЛИШНЬОГО ПРИРОДНОГО СЕРЕДОВИЩА

Економічний механізм охорони навколишнього природного середовища Містить цілий ряд інструментів впливу на матеріальні інтереси підприємств та окремих працівників.

Лімітування природокористування — дієвий елемент механізму охорони навколишнього природного середовища. Існують підприємства, котрі з екологічної точки зору краще було б закрити або перепрофілювати, тобто перевести на випуск іншої продукції, що завдавало б менше шкоди навколишньому середовищу. Наприклад, целюлозо-паперовий комбінат можна перепрофілювати в меблеву. фабрику. Проте з економічної точки зору, а часом і з соціальної, це не завжди реально, оскільки підприємство може бути постачальником потрібних суспільству товарів та робочих місць. В цьому випадку його діяльність у галузі природокористування деякий час регулюється не нормативами ГДС та ГДВ, а індивідуальними лімітами, тобто ТПВ.

Довгий час природокористування в країні було безкоштовним, тобто підприємства використовували землю, воду та інші природні ресурси, а також забруднювали навколишнє природне середовище безкоштовно. Лише у випадку сильного забруднення з катастрофічними наслідками для навколишнього середовища підприємства виплачували штрафи, але не завжди. Така безвідповідальність зумовлювала нераціональне використання природних ресурсів.

З метою заохочення дбайливого використання природних ресурсів та відшкодування державі частини витрат на охорону та відновлення природних ресурсів навколишнього середовища, з 50-х років поступово впроваджується плата за окремі види ресурсів, котрі вилучаються з природи.

На початку 90-х років була запроваджена платність природокористування, що передбачає плату за практично всі природні ресурси, за забруднення навколишнього природного середовища, розташування в ньому відходів виробництва та за інші види впливів. При цьому плата за понадлімітне використання та забруднення в декілька разів перевищує плату за використання та забруднення в межах встановлених нормативів (лімітів). Однак внесення плати за використання та забруднення не звільняє природокористувача від виконання заходів з ОНПС та відшкодування збитків.

Одним з важливих методів, економічного управління є фінансування, тобто надання грошових коштів на чітко визначені природоохоронні заходи. Джерелами фінансування можуть бути бюджетні кошти, власні кошти підприємств (собівартість продукції або прибуток), банківські кредити та різні екологічні фонди.

Створення екологічних фондів також є одним з економічних методів управління в природокористуванні. Під фондами слід розуміти установи, покликані надавати будь-яку матеріальну допомогу, та самі грошові матеріальні кошти, а також їх джерела. Наприклад, в екологічні фонди надходять платежі всіх підприємств за природокористування. А потім ці кошти видаються на проведення невідкладних та дорогих природоохоронних заходів. Крім цього, підприємства можуть робити внески у фонди екологічного страхування.

Важливим економічним методом управління є правильне застосування матеріального стимулювання — забезпечення зацікавленості, вигідності для підприємства та його працівників природоохоронної діяльності. При цьому передбачається застосування не лише заохочувальних заходів, але й покарань.

До заохочувальних заходів належать:

— встановлення податкових пільг (сума прибутку, з котрого стягається податок, зменшується на величину, що повністю або частково відповідає природоохоронним видаткам;

— звільнення від оподаткування екологічних фондів та природоохоронного майна;

— застосування заохочувальних цін та надвишок на екологічно чисту продукцію;

— застосування пільгового кредитування підприємств, котрі ефективно здійснюють ОНПС (зниження процента за кредит або безпроцентне кредитування).

До заходів матеріального заохочення належать:

— запровадження спеціального додаткового оподаткування екологічно шкідливої продукції та продукції, що випускається із застосуванням екологічно небезпечних технологій;

— штрафи за екологічні правопорушення.

Підприємства будуть активно працювати в галузі природоохоронної діяльності, коли буде розроблено та широко впроваджено такий механізм стимулювання, при котрому дотримується наступна нерівність:

Зпод. < (Рут + Пп + К + Цн) (3..9)

Зпод. < (Пн.в. + Пп.з. + Пс.р. + Шц + Дн) (3.10)

де Зпод.— видатки підприємства на природоохоронну діяльність;

Рут — прибуток від утилізації відходів;

Пп — пільги оподаткування;

Кп — кредитні пільги;

Цн — надвишка до ціни;

Пн.в. — плата за понаднормативне використання ресурсів природи;

Пн.з. — плата за понаднормативне забруднення навколишнього середовища;

Пс.р. — плата за розташування відходів у навколишньому середовищі;

Ш — штрафи;

Дн — додаткове оподаткування.

Елементи формули (3.9) повинні збільшувати прибуток, котрий залишається у розпорядженні підприємства за умови реалізації ефективної природоохоронної діяльності, а елементи формули (3.10) — знижувати його, коли підприємство намагається заощаджувати на природоохоронних видатках.

Заходи щодо стимулювання за результатами природоохоронної діяльності, повинні бути передбачені і для окремих працівників підприємства, котрі беруть безпосередню участь у ній.

ВИДИ ЕКОЛОГІЧНИХ ЗБИТКІВ ТА ЇХ ВИЗНАЧЕННЯ

Розрізняють прямі та опосередковані екологічні збитки, котрі виникають внаслідок зміни природного середовища або його забруднення.

Прямі збитки виникають внаслідок безпосереднього знищення матеріальних цінностей, погіршення умов господарювання або впливу на здоров'я людини. Існують збитки різних часових інтервалів та ступенів впливу, наприклад, крім одномоментного збитку може виникати перманентний збиток (наприклад, ерозія та засолення ґрунтів). Можливе виникнення латентних (прихованих) збитків, котрі проявляються лише з плином часу.

Опосередковані збитки виникають внаслідок негативного впливу на продуктивні сили суспільства і на людину зокрема. Такі збитки спричиняють зростання захворюваності та інвалідності.

Частковим випадком збитків, що завдаються природному середовищу, є збитки, котрі завдаються середовищу, що оточує людину. Універсальних критеріїв оцінки цього виду збитків не існує. Соціальною межею збитків, що завдаються середовищу, котре оточує людину, є дискомфорт хоча б однієї людини, супроводжуваний порушенням її нормальної діяльності. В економічному аспекті такий поріг — це руйнування або перешкоди щодо функціонування важливих у господарському значенні об'єктів. Такий вид збитку може бути непомітним потягом короткого періоду часу, але може стати значним і навіть катастрофічним протягом тривалого часу.

Економічний збиток виражається в грошовій формі і може бути фактичним (розрахунковим), можливим та таким, котрого вдалося запобігти.

Фактичний (розрахунковий) збиток — це фактичні втрати, збитки, котрі завдаються об'єктам господарювання внаслідок забруднення навколишнього середовища.

Можливий збиток — це збиток, котрий міг би бути завданий об'єктам господарювання через відсутність природоохоронних заходів.

Збиток, котрого вдалося запобігти — це різниця між можливим та фактичним збитками протягом певного періоду часу.

Таким чином, економічний збиток, що завдається навколишньому середовищу — це виражені у вартісній формі фактичні та можливі збитки, котрі завдаються об'єктам господарювання забрудненням навколишнього середовища, або додаткові видатки на компенсацію цих збитків. Економічний збиток є не лише засобом економічних розрахунків, але і єдиною мірою комплексної оцінки впливу промислових забруднень на зовнішнє середовище. Економічний збиток формується під впливом трьох груп факторів:

— впливу (характеризують ступінь забруднення того чи іншого елемента навколишнього середовища);

— сприйняття (представляють об'єкти, котрі сприймають негативний вплив забруднення);

— стану (відбивають рівень нормативних економічних показників, котрі переводять натуральні показники у вартісні).

Кількісна оцінка економічного збитку здійснюється трьома основними методами:

— метод прямого розрахунку, котрий ґрунтується на порівнянні показників забрудненого та умовно чистого (контрольного) районів;

— аналітичний, котрий базується на отриманні математичних залежностей між показниками стану відповідної економічної системи та рівнем забруднення навколишнього середовища;

— емпіричний, котрий полягає в тому, що залежність збитків від рівня забруднення, отримана на підставі двох перших методів на окремих об'єктах, узагальнюється і переноситься на однорідні досліджувані об'єкти.

При розрахунку економічного збитку методом прямого розрахунку враховують локальні збитки:

З = Зз + Зк + Зл + Зс + Зр + Зп, (3.11)

де Зз — збиток від погіршення здоров'я населення;

Зк — збиток, завданий житлово-комунальному господарству;

Зл — збиток, завданий лісовому господарству;

Зс — збиток, завданий сільському господарству;

Зр — збиток, завданий рибному господарству;

Зп — збиток, завданий промисловості.

Збиток від погіршення здоров'я населення є матеріальним збитком і складається з додаткових витрат на лікування і витрат на створення основних фондів охорони здоров'я в розширеному обсязі. Збиток у житлово-комунальному господарстві можна розглядати як додаткові витрати на машинне прибирання вулиць від пилу, більш часте фарбування металоконструкцій і т. ін.

В практичній діяльності промислових підприємств розрахунок збитку частіше здійснюють емпіричним методом. Відповідно до усередненої оцінки збитку при викиді забруднюючих речовин в атмосферу збиток За залежить від декількох складових:

За = ƒ(d‚σ‚М‚А‚φ‚γ), (3.12)

де d — безрозмірна константа, що характеризує географічний район розміщення підприємства (виробництва);

σ — безрозмірний показник відносної небезпеки забруднення атмосферного повітря, що враховує характер використовуваної території (території курортів мають значно вищий показник, ніж території пасовищ);

М — річна маса викиду домішки, т;

А — показник відносної агресивності домішки, рівний 1/ГДКнм домішки (ГДКнм — ГДК в повітрі населених місць), ум. т/т;

φ — параметр, що враховує особливості розсіювання домішки;

γ — коефіцієнт, за допомогою якого бальна оцінка збитку переводиться в економічну (вартісну), обумовлений рівнем інфляції.

При розрахунку економічного збитку від забруднення водних джерел Зд використовується формула:

Зд = Епит • П, (3.13)

де Епит — питомий збиток на одиницю приведеного об'єму стічних вод, грн/млн. м3;

П — приведений об'єм стічних вод, млн. м3.

Приведений обє'м стічних вод — це умовна величина, що дозволяє в порівняльному вигляді (шляхом розведення до норм ГДК) виразити шкідливість забруднюючих інгредієнтів, які містяться в стічних водах різних виробництв.

Збиток від забруднення навколишнього середовища твердими відходами виробництва визначається за формулою:

Звідх = Звідх + Зтер+ З втатм + З втвод (3.15)

де Звідх — витрати на проведення завантажувально-розвантажувальних операцій, транспортування відходів від підприємства до місця їхньої ліквідації, приведені затрати на створення й експлуатацію систем знищення, складування або поховання відходів;

Зтер — збиток, який завдається народному господарству вилученням території під складування, створення відвалів, поховання відходів;

Звтатм, — збиток, пов'язаний із вторинним забрудненням атмосфери;

З втвод — збиток, пов'язаний із вторинним забрудненням водойм.

Похожие работы

... . Наслідки дії на організм людини шкідливих речовин, що містяться у вихлопних газах автомобілів, вельми серйозні і мають щонайширший діапазон дії: від кашлю до летального результату. 1.3 Суть природоохоронної діяльності підприємства Екологічна безпека виробництва і охорона довкілля є одними з основних пріоритетів діяльності підприємства, яке усвідомлює весь масштаб завдань в цій області. ...

... ї ваги рекреаційної сфери у зростанні національного доходу країни. 3. РЕСУРСОЗБЕРЕЖЕННЯ ЯК ФАКТОР ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА Ресурсозбереження — це прогресивний напрям використання природно-ресурсного потенціалу, що забезпечує економію природних ресурсів та зростання виробництва продукції при тій самій кількості використаної сировини, палива, основних і допоміжних матеріалів. ...

... при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства. 2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд” Кінцевий фінансовий результат діяльності підприємства – це балансовий прибуток або збиток, які є алгебраїчною сумою результатів діяльності. Прибуток виступає основним джерелом ...

... . Такими культурами є озима пшениця, озиме жито, ячмінь, кукурудза, цукрові буряки, картопля. 2. Причини і види забруднення водних джерел. Оцінка економічного збитку від забруднення і нераціонального використання водних ресурсів У нашій країні вимоги до якості води в різних галузях народного господарства різні і визначаються нормативними документами. Найбільш якісною повинна бути вода для ...

0 комментариев