Содержание

1. Охарактеризуйте сущность, область применения и процедуру расчетов влияния факторов на изменение результативного показателя приемом относительных разниц

2. Изложите методику анализа использования основных средств предприятия на основе обобщающих показателей

3. Задачи

Список использованных источников

1. Охарактеризуйте сущность, область применения и процедуру расчетов влияния факторов на изменение результативного показателя приемом относительных разниц

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и аддитивно-мультипликативных моделях типа:

Y = (а - b) с.

Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это, прежде всего, касается тех случаев, когда, исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа:

Y = А × В × С.

Сначала необходимо рассчитать относительные отклонения факторных показателей:

ΔA% = (Aф - Aпл) / Aпл × 100;

ΔВ% = (Вф - Впл) / Впл × 100;

ΔС% = (Сф - Спл) / Спл × 100.

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

ΔYа = Yпл × ΔA% / 100;

ΔYb = (Yпл + ΔYа) × ΔB% / 100;

ΔYc = (Yпл + ΔYа + ΔYb) × ΔC% / 100.

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100. Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100. Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

Разновидностью этого способа является прием процентных разностей. Методику расчета влияния факторов с его помощью рассмотрим на примере модели:

ВП = ЧР × ГВ.

Для того чтобы установить, насколько изменился объем валовой продукции за счет численности рабочих, необходимо плановую его величину умножить на процент перевыполнения плана по численности рабочих ЧР%:

ΔВПчр = ВПпл (ЧР% - 100) / 100.

Для расчета влияния второго фактора необходимо умножить плановый объем валовой продукции на разность между процентом выполнения плана по общему количеству отработанных дней всеми рабочими D% и процентом выполнения плана по среднесписочной численности рабочих ЧР%:

ΔВПд = ВПпл (D% - ЧР%) / 100.

Абсолютный прирост валовой продукции за счет изменения средней продолжительности рабочего дня (внутрисменных простоев) устанавливается путем умножения планового объема валовой продукции на разность между процентами выполнения плана по общему количеству отработанных часов всеми рабочими t% и общему количеству отработанных ими дней D%:

ΔВПп = ВПпл (t% - D%) / 100.

Для расчета влияния среднечасовой выработки на изменение объема валовой продукции необходимо разность между процентом выполнения плана по валовой продукции ВП% и процентом выполнения плана по общему количеству отработанных часов всеми рабочими t% умножить на плановый объем валовой продукции ВПпл:

ΔВПчв = ВПпл (ВП% - t%) / 100.

Преимущество этого способа состоит в том, что при его применении не обязательно рассчитывать уровень факторных показателей. Достаточно иметь данные о процентах выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период.

2. Изложите методику анализа использования основных средств предприятия на основе обобщающих показателей

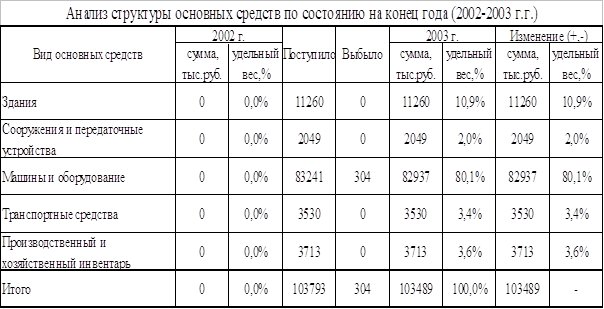

Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Целью анализа обеспеченности предприятия основными средствами является определение наличия, динамики, структуры и состояния основных фондов и их влияния на повышение эффективности производства.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), удельных капитальных вложений на один рубль прироста продукции.

Рассчитывается также относительная экономия основных фондов:

±Эопф = ОПФ1 - ОПФ0 × IВП,

где ОПФ0, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду. Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

Важнейшим обобщающим показателем эффективности использования основных фондов является фондоотдача (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов). В процессе ее анализа дается оценка выполнения плана, изучается динамика за ряд лет, выявляются и измеряются факторы изменения фондоотдачи. При расчете показателя фондоотдачи в стоимости фондов учитываются не только собственные, но и арендуемые фонды. Не учитываются фонды, находящиеся на консервации, резервные и арендуемые другими предприятиями.

С целью более глубокого анализа и выявления эффективности использования различных групп основных фондов показатель фондоотдачи целесообразно рассчитывать по следующим группам: всем основным фондам, промышленно-производственным фондам; промышленно-производственным фондам за вычетом стоимости основных фондов социального и экологического назначения, а также складов бестарного хранения (эта группа называется промышленно-производственные основные фонды скорректированные); активной части промышленно-производственных фондов; машинам и оборудованию. Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

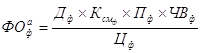

На изменение фондоотдачи оказывают влияние многие факторы, классифицирующиеся по различным признакам. Одни факторы поддаются точному измерению, другие сложно измерить в связи с ограниченностью соответствующей информации. Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ (УДа) и изменение фондоотдачи активной части фондов (ФОа):

ФО = УДа × ФОа.

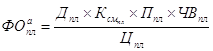

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки. Для анализа используем следующую факторную модель:

![]() .

.

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы в сопоставимых ценах (Ц):

![]() .

.

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

.

.

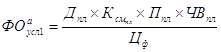

Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую среднегодовую стоимость единицы оборудования, которая при одинаковых ценах может измениться только за счет его структуры:

.

.

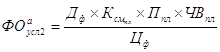

Далее следует установить, какой была бы фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

.

.

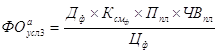

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

.

.

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

.

.

При фактической выработке оборудования фондоотдача составит:

.

.

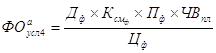

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ:

![]() .

.

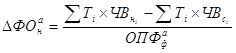

Для расчета влияния факторов третьего порядка на уровень фондоотдачи активной части фондов необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

,

,

где Тi - время работы i-го оборудования с момента ввода до конца отчетного периода;

ЧВн, ЧВс - соответственно выработка продукции за 1 машинно-час после замены и до замены i-го оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

![]() .

.

Влияние данных факторов на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ - на плановый уровень фондоотдачи ОПФ. Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции. На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных производственных фондов.

3. Задачи

Задача 1.

Используя метод сравнения, установите, соблюдается ли на предприятии соответствие между темпами роста средней заработной платы и производительности труда. Сделайте вывод и определите в связи с этим сумму экономии или перерасхода фонда заработной платы.

| Показатели | Ед. измер. | Обозначение | Прошлый год | Отчетный год | Абсолютное отклонение (+;-) |

| 1. Среднегодовая выработка на 1 работающего | млн. руб./чел. | СГВ | 40 | 45 | |

| 2. Среднегодовая заработная плата работника предприятия | млн. руб./чел. | ГЗП | 7,05 | 7,9 | |

| 3. Годовой ФЗП предприятия | млн. руб. | ФЗП | 150 000 | 158 000 |

Решение:

| Показатели | Ед. измер. | Обозначение | Прошлый год | Отчетный год | Абсолютное отклонение (+;-) | Темп изменения, % |

| 1. Среднегодовая выработка на 1 работающего | млн. руб./чел. | СГВ | 40 | 45 | +5 | 112,5 |

| 2. Среднегодовая заработная плата работника предприятия | млн. руб./чел. | ГЗП | 7,05 | 7,9 | +0,85 | 112,1 |

| 3. Годовой ФЗП предприятия | млн. руб. | ФЗП | 150 000 | 158 000 | +8 000 | 105,3 |

Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (IГЗП), который определяется отношением средней зарплаты за отчетный период (ГЗПотч) к средней зарплате в прошлом периоде (ГЗПпр). Аналогичным образом рассчитывается индекс производительности труда (IСГВ).

IГЗП = 7,9 / 7,05 = 1,121

IСГВ = 45 / 40 = 1,125

Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп) равен:

Коп = IСГВ / IГЗП = 1,125 / 1,121 = 1,004.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Э = ФЗПотч × (IГЗП - IСГВ) / IГЗП.

Э = 158 000 млн. руб. × (1,121 - 1,125) / 1,121 = -563,78 млн. руб.

В нашем случае более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда зарплаты на сумму 563,78 млн. руб.

Задача 2

Используя прием абсолютных разниц, провести анализ влияния трудовых факторов на выполнение плана по объему производства продукции. Сделать вывод.

| Показатели | Ед. изм. | Обозначение | Отчетный период | |

| план | факт | |||

| 1. Среднечасовая выработка рабочего | тыс. руб./час | ЧВ | 80 | 85 |

| 2. Количество дней, отработанных в среднем одним рабочим | дней | Д | 220 | 218 |

| 3. Средняя продолжительность рабочего дня | час | П | 7,8 | 7,7 |

| 4. Среднесписочная численность рабочих | чел. | СЧ | 310 | 300 |

| 5. Объем выпуска продукции | млн. руб. | VВП | ? | ? |

Решение:

VВПпл = СЧпл × Дпл × Ппл × ЧВпл = 310 × 220 × 7,8 × 80 = 42556,8 млн. руб.

VВПф = СЧф × Дф × Пф × ЧВф = 300 × 218 × 7,7 × 85 = 42804,3 млн. руб.

∆VВП =VВПф - VВПпл = 42804,3 - 42556,8 = +247,5 млн. руб.

Методика расчета влияния факторов способом абсолютных раз для четырехфакторной мультипликативной модели валовой продукции

VВП = СЧ × Д × П × ЧВ

имеет следующий вид:

∆VВПСЧ = (СЧф - СЧпл) × Дпл × Ппл × ЧВпл = (300 - 310) × 220 × 7,8 × 80 = -1372,8 млн. руб.

∆VВПД = СЧф × (Дф - Дпл) × Ппл × ЧВпл = 300 × (218 - 220) × 7,8 × 80 = -374,4 млн. руб.

∆VВПП = СЧф × Дф × (Пф - Ппл) × ЧВпл = 300 × 218 × (7,7 - 7,8) × 80 = -523,2 млн. руб.

∆VВПЧВ = СЧф × Дф × Пф × (ЧВф - ЧВпл) = 300 × 218 × 7,7 × (85 - 80) = +2517,9 млн. руб.

Алгебраическая сумма прироста результативного показателя за счет отдельных факторов равна общему его приросту: +247,5 млн. руб. = -1372,8 млн. руб. - 374,4 млн. руб. - 523,2 млн. руб. + 2517,9 млн. руб.

План по объему производства продукции перевыполнен на 247,5 млн. руб., положительное влияние на это оказало перевыполнение плана по среднечасовой выработке рабочего (на 5 тыс. руб./час), за счет этого фактора план по объему производства продукции перевыполнен на 2517,9 млн. руб. остальные факторы оказали отрицательное влияние на выполнение плана по объему производства продукции, в частности, за счет невыполнения плана по количеству дней, отработанных в среднем одним рабочим, план по объему производства продукции недовыполнен на 374,4 млн. руб., за счет невыполнения плана по средней продолжительности рабочего дня, план по объему производства продукции недовыполнен на 523,2 млн. руб., а за счет невыполнения плана по среднесписочной численности рабочих, план по объему производства продукции недовыполнен на 1372,8 млн. руб.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

3. Савицкая Г. В. Теория анализа хозяйственной деятельности. - М.: Инфра-М, 2007.

4. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

5. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... , состояния, движения и динамики основных средств как на конкретном предприятии (в организации, объединении), так и в целом по России. 2. АНАЛИЗ ОБЕСПЕЧЕНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ОАО «КРАСНОГОРСКОЕ АТП» 2.1 Краткая экономическая характеристика ОАО «Красногорское АТП» Красногорское автотранспортное предприятие создано в соответствии с Указом Президента РФ от 14.10. ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

... амортизации, при которой считается, что основные фонды изнашиваются равномерно, но это не так. 2.4 Анализ эффективности использования основных фондов Эффективность использования основных фондов приобретает большое значение в условиях перехода к рыночной экономике. При улучшении их использования предприятие может не изменять материально – техническую базу увеличить выпуск продукции, что ...

0 комментариев