Федеральное агентство железнодорожного транспорта

Российской Федерации

Иркутский государственный университет путей сообщения

Кафедра Гуманитарных и социально-экономических наук

Дисциплина: Экономическая теория

РЕФЕРАТ

Коммерческие банки. Их основные операции и роль в экономике.

Выполнил:

студент 2-го курса ИрГУПС

№ И-Т-06-353к

Королёв Дмитрий

Александрович

Проверил:

Меркулов Анатолий

Сергеевич

Иркутск

Ноябрь 2007 г.

Оглавление

Введение. 3

Хранилища денег?. 5

Коммерческие банки. Их основные операции и роль в экономике. 7

Типы банков. 8

Банковские операции. 12

Роль банка. 15

Заключение. 23

Список литературы.. 25

Введение

Тему своего реферата – «Коммерческие банки. Их основные операции и роль в экономике», я выбрал не потому, что много об их деятельности знаю, а отчасти из-за желания как раз и разобраться в таком сложном виде деятельности. Мы отчасти знаем о спросе и предложении, об издержках производства и добавочной прибыли и др. А кроме как о ссудах, кредитах и сбережениях в банках, мы знаем ещё меньше. Ну а если более придирчиво разобраться, то, что мы, новое поколение, вообще знаем? Поэтому необходимо рассматривать те вопросы, в которых мы мало ориентируемся, чтобы пополнять свой багаж знаний.

Несложно рассудить, что развитие экономической науки происходило по мере того, как люди сталкивались с теми или иными хозяйственными проблемами и пытались их разрешить. История её развития является одновременно историей развития отношений труда и собственности, разделения и обобществления труда, развития отношений обмена и в целом рыночных отношений. Экономическая теория не ограничивается лишь сферой материального производства, а охватывает всю систему социально экономических отношений. (5, стр. 21-23)

В прошлом люди, начинающие изучать экономическую теорию, обычно требовали, чтобы им было дано краткое, в одном предложении, определение этого предмета. И надо сказать, что этот сильный спрос не испытывал недостатка в предложении. Вот некоторые из таких определений:

ü Экономическая теория есть наука о видах деятельности, связанных с обменом и денежными сделками между людьми.

ü Экономическая теория есть наука об использовании людьми производительных ресурсов (земля, труд, товары производственного назначения, например машины, и технические знания) для производства различных товаров (таких как пшеница, говядина, пальто, концерты, дороги и яхты) и распределения их между членами общества в целях потребления.

ü Экономическая теория есть наука о повседневной деловой жизнедеятельности людей, извлечения ими средств к существованию и использовании этих средств.

ü Экономическая теория есть наука о богатстве.

Этот перечень достаточно велик сам по себе, однако, проведя час в соответствующем отделе хорошей библиотеки, грамотный человек сможет во много раз удлинить его. Втиснуть в несколько строк точное описание любого предмета, которое чётко отделило бы его от смежных дисциплин и дало бы представление начинающему обо всех вопросах охватываемым этим предметом - дело весьма нелёгкое. Поэтому с достаточной уверенностью можно заключить, что экономическая теория – это система общественных наук, представляющая собой способ определения поведения не только на рынке, но и в области политики, брака, семьи и других форм внерыночного поведения. (5, стр. 25)

Экономическая деятельность позволила человеку совершить качественный скачок в своём развитии, вырвавшись из жестокой зависимости окружающей среды. Экономика образует каркас цивилизации, поскольку на ней базируются все остальные институты человеческого общества: наука, культура, государство со своими многочисленными функциями.

Экономическая теория призвана изучать и объяснять процессы и явления экономической жизни, а для этого она должна проникать в суть глубинных процессов, вскрывать законы и предсказывать пути их использования.

Именно с этого момента я стал сознавать несостоятельность, узость и ошибочность моего суждения о такой дисциплине, как Экономическая теория. На основании всего вышесказанного, у меня появилась потребность углубиться в ряд общественных наук, в купе с которыми экономическая наука даст мне общее представление о социальных процессах общественной системы.

Хранилища денег?

Теперь можно начать с рассмотрения такого учреждения как банк. И так, все мы прекрасно осознаём, что банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями общества. Деньги и банки являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект. Каждый человек, так или иначе, постоянно или эпизодически обращается к банковским услугам. Банки, собирая временно неиспользуемые денежные средства, перераспределяют их между регионами и отраслями, между предприятиями и населением, питают экономику дополнительными капиталами и «энергетическими» ресурсами, создавая базу для приумножения богатства общества. Имея огромную власть во всем мире, банки в России, хоть и потеряли свою изначально высокую роль, но с каждым годом они всё больше и больше начинают укрепляться и активизироваться не только на территории нашей страны, но и в развитых европейских странах.

Отечественным банкам, как и всей нашей экономике, не повезло во многих отношениях. К сожалению, на протяжении довольно длительного времени (чего скрывать – в период коммунизма) зачастую непрофессиональное мышление подменяло экономический подход, в результате подлинные экономические функции кредитных учреждений из главных превращались во второстепенные. За всю нашу историю банки так часто игнорировали, до такой степени снизили их экономическое назначение, что даже в период перехода к рынку, мы не уделяли им такого внимания, которого они заслуживали. Конечно, нельзя исключать тот факт, что наш русский человек был не однократно обманут всё теми же банками. Но, по моему мнению, это именно из-за искусственно созданного социализмом заслона на сущность банковской системы и наивностью «советского гражданина».

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд. В обиходе банки – это хранилища денег. Вместе с тем данное и подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве.

В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Кроме того, банки существуют не каждый сам по себе, а образуют сложную структуру с огромным количеством внутренних и внешних связей. Эта структура называется банковской системой государства. (4, стр. 281-282)

В своей работе я попробую показать сущность банка с разных общественных позиций, типы банков, их основные операции и роль в экономике.

Коммерческие банки. Их основные операции и роль в экономике

Функционирование современного рынка опирается на действие четко организованной банковской системы. Существует даже полушутливое изречение: с самого начала мира было три великих открытия: огонь, колесо и центральная банковская система.

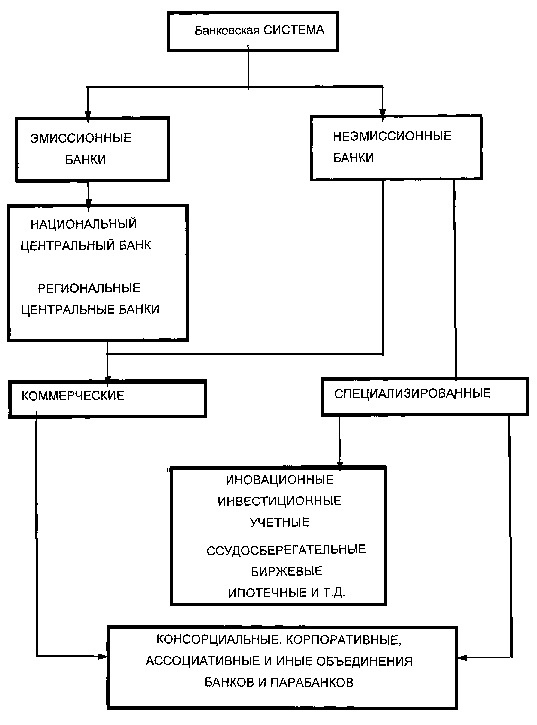

Банковская система – представляет собой включённую в экономическую систему страны единую и целостную совокупность кредитных организаций, каждая из которых выполняет свою особую функцию, проводит свой перечень денежных операций/сделок, в результате чего весь объём потребностей общества в банковских услугах удовлетворяется в полной мере и с максимально возможной степенью эффективности.

В банковскую систему следует включать все те экономические организации, которые регулярно выполняют либо все или большинство, либо хотя бы отдельные банковские операции/сделки, т.е. банки (центральный и коммерческие) и фактические небанковские кредитные организации, а в качестве её условного элемента инфраструктурного характера – вспомогательные организации (специализированные организации, которые сами банковских операций не проводят, но обеспечивают деятельность банков: организации, обеспечивающие их специальным оборудованием и материалами и т.д.). (1, стр. 27)

Банки (от итал. banco - скамья, лавка менялы), учреждения, аккумулирующие денежные средства и накопления, предоставляющие кредит, осуществляющие денежные расчеты, учет векселей, эмиссию денег и ценных бумаг, операции с золотом, иностранной валютой и другие функции. Опосредствуют движение ссудного капитала. По функциям и характеру выполняемых операций делятся на эмиссионные, коммерческие (депозитные), инвестиционные, экспортные, ипотечные, сберегательные и др. Банки обслуживают денежный оборот и кредитные отношения, осуществляют эмиссию денег, контроль за хозяйственно-финансовой деятельностью предприятий. (3)

В условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. Современные банки не только торгуют деньгами, одновременно они являются аналитиками рынка. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям. Таким образом, рынок неизбежно выдвигает банк в число основополагающих элементов экономического регулирования.

Типы банков

При всем единстве сущности банка на практике функционирует множество их видов.

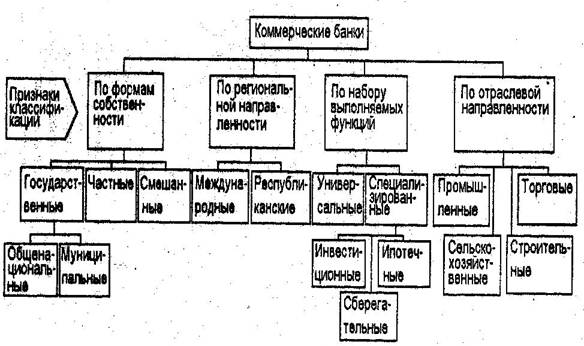

Различают, прежде всего, эмиссионные и коммерческие банки. Поскольку тема моего реферата - это деятельность коммерческих банков, я не ставлю перед собой задачу подробного описания работы центральных банков, которые призваны решать задачу эмиссии наличных денежных знаков. Выделю лишь те критерии, по которым можно во всем многообразии коммерческих банков выделить отдельные их типы.

По характеру выполняемых операций различаются универсальные и специализированные банки. К универсальным банкам принято относить те из них, которые способны «из одних рук» выполнять широкий круг разнообразных операций и услуг. Универсальность, однако, имеет и другие оттенки. «Универсальность» означает тип деятельности, неограниченной:

ü по отраслям народного хозяйства;

ü по составу обслуживаемой клиентуры;

ü количественно;

ü по регионам.

Универсальный банк тяготеет к кредитованию многообразных отраслей, в то время как специализированный банк чаще всего связан с кредитованием какой-либо отрасли народного хозяйства, группы предприятий (к примеру, некоторые банки обслуживают главным образом только лесную, авиационную, автомобильную, часовую и другие подотрасли промышленности).

Ещё более заметно, универсальный тип банка сказывается в отношении обслуживания клиентуры. Типичными для универсального банка являются случаи, когда он обслуживает и юридических, и физических лиц. Напротив, специализированный банк может замкнуться только на обслуживании частных лиц.

Круг операций, выполняемых универсальным банком, как правило, является чрезвычайно широким. Количественным признаком здесь выступает такой перечень разрешаемых операций, в который входят операции на открытом рынке, где банк может выступать полноценным участником рынка ценных бумаг, вкладывать свои капиталы в капиталы других предприятий. К примеру, ряд американских коммерческих банков, будучи специализированными, в соответствии с банковским законодательством не может выполнять данные операции. Универсальные банки европейских стран напротив, могут выполнять такие операции.

Деятельность универсальных банков не замыкается каким-либо одним регионом. Универсальный банк присутствует в регионах в разнообразных районах, имеет филиалы, в том числе за рубежом. Деятельность специализированного банка, напротив, носит зачастую локальный характер.

В современных банковских структурах порой трудно различить тип универсального и специализированного банка. Часто, например, крупные специализированные ипотечные банки не замыкаются только одним регионом, могут иметь филиалы за рубежом, предоставляют сотни услуг своим клиентам. Можно сказать, что в деятельности коммерческих банков зачастую можно увидеть черты как универсального, так и специализированного банка.

По типу собственности банки классифицируются на государственные, акционерные, кооперативные, частные и смешанные.

В условиях переходного периода государственная форма собственности на банки сохраняет свое значение. Правда, не в таких масштабах, как при распределительной системе хозяйствования, когда только государство обладало монопольным правом на создание банка, однако и в современных условиях в ряде банков государство сохраняет свою определенную долю в капитале банков. Даже Центральный банк РФ, будучи на 100% по характеру собственности государственным банком, и не ставящий своей задачей получение прибыли, тем не менее, продолжает участвовать в формировании капитала ряда банков (Сберегательного банка РФ, российских банков за границей). Лишь с 1996 г. ему неразрешено участвовать в капиталах российских кредитных учреждений и с 2000 г. - в капиталах банков, созданных на территории иностранных государств.

Государственная собственность присутствует в банковском хозяйстве и в других модифицированных формах. Банки, к примеру, могут быть созданы на государственной основе. В международной практике банки являются полноправными уполномоченными государства (ими могут быть и акционерные банки) по финансированию государственных программ развития экономики. Акционерами коммерческого банка могут быть также государственные предприятия, в связи с чем, данная форма собственности может реально присутствовать в капиталах коммерческих банков.

В условиях рыночного хозяйства наиболее типичной формой собственности на коммерческий банк является акционерная форма (по международной терминологии её часто называют частной формой, поскольку в создании капитала банка принимают участие главным образом частные предприятия и отдельные частные лица). На 1 января 1997 г. в общей численности коммерческих банков преобладали паевые банки(57%), в режиме акционерной формы работали 43% российских банков.

По масштабам деятельности выделяются банковские консорциумы, крупные, средние и малые банки. В структуре банковской системы России преобладают банки с незначительным капиталом. На 1 января 1997 г. 61,5% от общей численности действующих российских банков имели уставный фонд до 5 млрд. руб., что значительно меньше международных стандартов.

В некоторых странах заметную долю в общем числе кредитных учреждений занимают так называемые учреждения мелкого кредита. К ним относятся кредитная кооперация, общества взаимного кредита, ссудо-сберегательные банки, строительно-сберегательные кассы и др. К достоинствам данных денежно-кредитных институтов следует отнести их способность работать с небольшими предприятиями, поддерживать малый и средний бизнес, а также аккумулировать мелкие сбережения, мобилизовать их на местные нужды. В России формирование подобных институтов сдерживается отсутствием соответствующего законодательства, общей слабостью ресурсной базы хозяйства.

По сфере обслуживания банки можно подразделить на региональные, местные, межрегиональные, национальные и международные. К региональным банкам относятся банки, которые обслуживают главным образом местных клиентов, клиентов одного региона. К ним можно отнести и муниципальные банки, обслуживающие потребности определенного региона (города). Межрегиональные банки обслуживают потребности нескольких регионов. Национальные банки - это банки, осуществляющие деятельность внутри страны и обслуживающие главным образом потребности клиентов своих стран; международные банки преимущественно обслуживают связи клиентов разных стран. К последним можно отнести Внешэкономбанк, Внешторгбанк, Международный Московский банк, Международный инвестиционный банк и др.

По числу филиалов банки подразделяются на бесфилиальные и многофилиальные. На 1 января 1997 г. в стране функционировало 41578 кредитных учреждений (вместе с филиалами Сберегательного банка РФ), в том числе 5131 филиал коммерческих банков (примерно 2,5 филиала на каждый коммерческий банк). Наиболее насыщенными банками являются такие регионы как Москва и Московская область, Урал, Дальний Восток и Поволжье. Увеличение численности филиалов происходит как на базе головных банков, расширяющих свою сеть, так и на базе превращения ряда самостоятельных банков в филиалы других более мощных кредитных институтов.

В зависимости от обслуживаемых банками отраслей их можно подразделить на многоотраслевые и обслуживающие преимущественно одну из отраслей. В международной практике можно встретить промышленные банки, торговые банки. В структуре российских банков выделяют кредитные учреждения, связанные большей частью с обслуживанием той или иной подотрасли промышленности (например, автомобильной, авиационной, нефтехимической, лесной, часовой и других подотраслей промышленности). (2, стр. 17-20)

Банковские операции

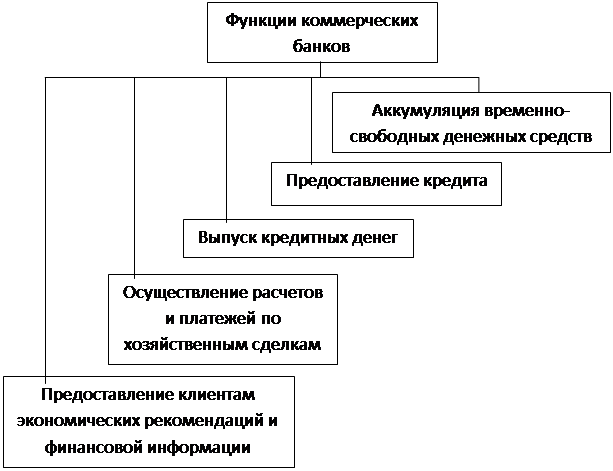

Банковская деятельность (в части, направленной на клиента) может быть раскрыта через следующие фундаментальные понятия:

банковский продукт – конкретный способ, каким банк оказывает или готов оказать ту или иную услугу нуждающемуся в ней клиенту, т.е. упорядоченный, внутренне согласованный и, как правило, документально оформленный комплекс взаимосвязанных организационных, информационных, финансовых и иных процедур, составляющих целостный регламент взаимодействия сотрудников банка с обслуживаемым клиентом.

банковская операция – сами практические действия работников банка в процессе обслуживания клиента, форма воплощения в действительность банковского продукта.

банковская услуга – результат банковской операции, состоящий в удовлетворении заявленной клиентом потребности (в кредите, в покупке/продаже ценных бумаг, иностранной валюте и т.д.). (1, стр. 25-26)

Банк постоянно проводит самые разнообразные финансовые действия, именуемые его операциями (сделками). Каждая такая операция – это определённые профессиональные действия работников банка. Вся совокупность таких операций в первом приближении делится на две группы – пассивные и активные операции.

Пассивные операции банка. Это операции, в результате ведения которых увеличиваются денежные ресурсы, которыми банк реально располагает и может распоряжаться. Названные ресурсы состоят из двух комплексных частей – собственных средств банка и средств привлечённых. Соответственно можно определить конкретные направления деятельности банковских работников (виды пассивных операций), ведущие к наращиванию объемов, как собственных средств банка, так и ресурсов, привлекаемым им со стороны. Ими являются:

a. операции накопления собственного капитала банка путем:

ü формирования и последующего увеличения его уставного капитала (посредством выпуска и размещения акций или паев среди постоянного или растущего числа участников банка). Данные операции часто называют эмиссионными;

ü формирования и последующего увеличения (в основном за счёт отчислений от прибыли) его специальных фондов;

ü привлечения субординированных кредитов (займов);

b. операции привлечения заемных средств в форме:

ü внесения в банк юридическими и физическими лицами депозитов и вкладов;

ü распространения среди клиентов банковских векселей и сертификатов, банковских карт;

ü накопления средств на расчетных и других счетах клиентов, открытых ими в банке (внесение определенных сумм на вновь открываемые счета, зачисление на действующие счета клиентов денежных поступлений в их адрес или сумм их собственной выручки);

ü получения кредитов и займов от других юридических и физических лиц.

Успешное ведение банком пассивных операций создаёт достаточное условие (одно из условий) для его активных операций.

Активные операции банка. Представляют собой операции (действия его работников), в результате которых свободные денежные ресурсы банка (собственные и привлеченные) находят целесообразное применение, рассчитанное на получение доходов, или используются для обеспечения общих условий его деятельности без непосредственного расчета на получение дохода.

В общем случае основные виды активных операций (основные направления деятельности банковских работников), обеспечивающие банку получение доходов, следующие:

ü кредитные (ссудные) - операции выдачи заемщикам денег в качестве банковского кредита. Кредитные операции, в ходе которых банки покупают (учитывают) векселя или принимают их в залог, принято называть учетно-ссудными;

ü фондовые - операции вложения банком собственных средств и/или средств клиентов (как правило, по их распоряжениям) в ценные бумаги на организованном и неорганизованном биржевом рынке;

ü расчетные (расчетно-платежные) - в основном операции зачисления средств на счета клиентов и оплаты со счетов их обязательств перед другими лицами. Данные операции являются активными (предполагающими размещение денег банка) в том смысле, что для своевременного проведения платежей по собственным и клиентским обязательствам банку необходимо часть средств постоянно держать на корреспондентских счетах в Центральном банке, других банках, расчетных (клиринговых) центрах;

ü инвестиционные - операции вложения банком своих средств в акции и паи (т.е. в уставные капиталы) других юридических лиц в целях совместной хозяйственно-коммерческой деятельности, рассчитанной на получение прибыли в форме дивидендов;

ü комиссионные и гарантийные.

Перечисленные и некоторые другие операции, как уже отмечено, являются доходными. Однако такую их характеристику нельзя считать постоянной и неизменной; в зависимости от разных обстоятельств они могут оказываться высокодоходными, низкодоходными, приносящими доход стабильный или нестабильный, бездоходными или даже убыточными. Поэтому банку так важно точно определять свои рыночные приоритеты и свою специализацию на каждый данный период деятельности.

Часть активных операций банка как операций размещения его средств (подчас безальтернативного), абсолютно необходимых как общие условия его нормального стабильного функционирования, заведомо не приносит доходов (на этом основании данные средства некорректно именуют «неработающими активами»). Имеются в виду главным образом:

ü наличные деньги в хранилище и операционных кассах банка, большинство операций с наличностью;

ü деньги, депонированные в ЦБ в качестве обязательных резервов;

ü остатки средств на основном корреспондентском счете банка в ЦБ, иногда на корреспондентских счетах в других банках; средства в расчетных центрах;

ü беспроцентные кредиты (если такие выдавались) или кредиты пролонгированные, когда проценты за них не платятся;

ü капитальные вложения в основные средства и др. (1, стр. 135-136)

Роль банка

Под ролью банка следует понимать его назначение, то, ради чего он возникает, существует и развивается. Роль банка специфична, она направлена к банку независимо от того, к какому типу он принадлежит (эмиссионному или коммерческому, сберегательному или инвестиционному и т. п.).

Учитывая то, что банк функционирует в сфере обмена, его назначение и влияние на экономику необходимо, прежде всего, рассматривать через данную сферу. Назначение банка состоит в том, что он обеспечивает:

ü концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства;

ü упорядочение и рационализацию денежного оборота.

Банки являются собирателями временно свободных денежных ресурсов для их последующего направления тем хозяйствующим субъектам, которые нуждаются в дополнительных ассигнованиях. Собранные по крупицам временно свободные денежные средства как мелкие денежные потоки превращаются банками в огромные потоки денежных ресурсов. Их концентрация, направление на удовлетворение потребностей производства и обращения сверх имеющихся в их распоряжении источников составляет важнейший атрибут их соприкосновения и взаимодействия с экономической средой. Аккумулируемые банками денежные средства, их последующее перераспределение дают возможность не только поддержать непрерывность производства и обращения продукта, но и ускорить воспроизводственный процесс в целом.

Банки, возникшие на базе развития капитала, товарного и денежного обращения, как никто другой обладают свойством упорядочения и рационализации денежного оборота. Уже на ранних стадиях банковского дела банкиры обеспечивали хранение денежных средств, их перевод в соответствии с торговыми операциями как внутри страны, так и во внешнеэкономическом обороте, выступали в роли менял денежных знаков одной страны на валюту других стран. С тех пор технология и масштабы банковского дела существенно видоизменились.

Переход от примитивных форм расчетов, используемых древними банкирскими домами, к организации расчетов на базе современных электронных сетей даёт возможность хозяйству ускорить время обращения, расширить хозяйственные связи между товаропроизводителями. Банки стали неотъемлемыми атрибутами современной экономической жизни. Без их содействия невозможно представить деятельность предприятий, их объединений, отдельных юридических лиц и граждан.

Упорядочение и рационализация денежного оборота достигается не только вследствие расчетов, организуемых банком, внедрения наиболее совершенных и экономичных форм платежей, но и посредством более рационального использования ресурсов предприятия. По денежным средствам, помещенным в банк, предприятия и граждане могут получать определенный процент по вкладам, бесплатные другие услуги. В целом банки могут выполнять по поручению клиента работу по управлению денежными и материальными средствами. Деньги, находящиеся в банке, не просто хранятся на счетах, они совершают кругообращение, позволяющее получить дополнительную прибыль, как их владельцам, так и кредитному учреждению.

Роль банка условно можно рассматривать с количественной и качественной точки зрения. Количественная сторона определяется объемом и разнообразием банковского продукта, предоставляемого и реализуемого на рынке. Практически роль банков с количественной стороны определяется объемом их активных операций. Банковская статистика в этой связи показывает объем предоставляемых народному хозяйству кредитов в разрезе отдельных секторов экономики, в том числе краткосрочные, долгосрочные и среднесрочные кредиты, отдельно предприятиям и населению.

В статистических сборниках содержится особая информация о работе банков с позиции размера привлекаемых средств, объема депозитов, форм расчетов, размера операций с ценными бумагами, валютных операций и т. д. Эти и другие данные позволяют оценить масштабы и направления банковской деятельности, определить их развитие в динамике, сделать сравнение работы банков по их группам, в сопоставлении с другими странами и др.

Важно рассматривать банковскую деятельность не только саму по себе, но и в увязке с общеэкономическими показателями. Банк, работая в сфере обмена, не отгорожен «китайской стеной» от народного хозяйства, воспроизводственного процесса в целом. Его роль, поэтому невозможно представить изолированно от влияния на экономику в целом, от того, как банки, предоставляя свой продукт, помогают хозяйству в его развитии. Было бы, например, проблематичным рассматривать роль банка с позиции только массы платежных средств, предоставляемых на макро - и микроуровнях. Размер выпущенных в обращение денег свидетельствует лишь о выполняемой банком операции, без которой не состоялся бы обмен, замедлился ход производства и обращения продукта. Выпуск платежных средств - важная характеристика банковской деятельности. Однако с позиции оценки роли банка здесь вряд ли можно ставить точку. Эмитирование платежных средств имеет, по крайней мере, две стороны: их масса оказывает огромное влияние на стабильность денежной единицы и на эффективность производства и обращения продукта.

Эти две стороны зачастую представляются на практике как антиподы, в то время как они составляют суть единого назначения банка. Выпуская деньги в обращение, банк не может не видеть то, как это повлияет на производство и обращение в целом. Банк не может не видеть того, что, к примеру, излишний выпуск платежных средств дестабилизирует денежную массу, вызывает инфляцию, обесценивает капиталы и накопления, отрицательно влияет как на денежный оборот, так и на кругооборот средств.

Банки не могут не видеть и того, что искусственное сдерживание потока денежных средств, необходимых для обмена, может вызвать затруднения в платежах. Так, в России в начале 90-х гг. печатание денег, их выпуск в обращение отставали от потребностей налично-денежного оборота, вызывая задержку выплаты заработной платы работникам, получения пенсий и пособий. Одной из причин неплатежей между предприятиями в условиях сильной инфляции и обесценения их капиталов выступало (наряду с другими причинами) отставание эмиссии от потребностей денежного оборота, на практике приводило к приостановке производства, свертыванию производства определенных промышленных продуктов.

Стабильность денежной единицы, соответствие ее массы потребностям народного хозяйства является важнейшим показателем сбалансированной денежной политики банков, важнейшим компонентом того, насколько деятельность банков отвечает их назначению в экономике. Банки, хотя и работают, как отмечалось ранее, в сфере обмена, но не ради его как такового, последний неотделим от производства, распределения и потребления общественного продукта. Роль банка, воспроизводимая на макроэкономическом уровне, не может быть раскрыта в полной мере без учёта его воздействия на экономику в целом. Банк, будучи институтом обмена, работает не только на него, но и на конечные цели потребителей банковских услуг.

Поэтому, характеризуя роль банка в экономике, не следует ограничиваться показателями только денежной массы, важно наряду с ней рассматривать объемы банковской деятельности во взаимосвязи с достигнутыми показателями роста и обращения общественного продукта.

Влияние роли банка на общеэкономические показатели можно проследить на примере его деятельности в области кредитования хозяйства. Объем этой деятельности не дает полной картины назначения банков. Так, в период экономических кризисов потребность в кредитах значительно возрастает. Предприятия чаще испытывают острые финансовые затруднения, взаимные неплатежи по самым различным причинам (трудности сбыта, невыполнение правительством обязательств по оплате заказов, несостоятельность должников и др.) достигают колоссальных размеров, вызывают резкое увеличение потребности в кредите как платёжном средстве. В этих условиях полное удовлетворение банками потребности предприятий в дополнительных платежных средствах было бы ошибочным. Опыт показывает, что в период экономических кризисов резко возрастают кредитные риски. Рост кредитов не только не сопровождается их адекватным возвратом, но, напротив, вызывает значительный рост просроченных платежей по ссудам, приводит к росту убытков от кредитных операций. Именно в этой связи в период кризиса банки, несмотря на значительный рост спроса на кредит, сокращают объёмы своих кредитных операций. Снижение объёмов производства неизбежно сопровождается и сокращением объёма кредитных вложений.

Назначение банков как кредитных институтов от этого не уменьшается. Банки не могут, не имеют права безоговорочно увеличивать кредитную помощь всякому клиенту, который в ней нуждается, ибо они сами работают преимущественно на чужих деньгах. Повышенный риск не возврата кредита обязывает банк проводить сдержанную кредитную политику. Это не означает, что банк полностью прекращает свою кредитную деятельность. Банк всегда останется, прежде всего, кредитным институтом, перераспределение им временно свободных денежных средств продолжается; сокращаются лишь объемы кредитных вложений как в силу общих макроэкономических показателей состояния производства, так и в силу существенного сокращения тех ресурсов, которые могут аккумулировать банки на нужды кредитования.

Деятельность банка по кредитованию народного хозяйства вопреки тенденциям производства и рынка его продуктов неизбежно может подорвать как само производство, так и кредитную основу, базирующуюся на возвратном движении средств. Поэтому разрабатываются модели оптимального соотношения между ростом производства и ростом кредитных вложений, активов банка и доли кредитов в его активах, устанавливаются нормативы ликвидности, пропорции между кредитами и депозитами и т. д. Их цель состоит в сдерживании неоправданной кредитной экспансии, снижении рисков в банковской деятельности. Качественная сторона роли банка достигается здесь посредством проведения сбалансированной политики, направленной как на эффективность производства, так и на эффективность банковской деятельности. Исходя из того, как банку удаётся на практике проводить такую политику, в конечном счете, и определяется результат - выполнял ли он своё назначение в экономике, была ли роль банка положительной или негативной.

При оценке роли банка важно видеть и его общественное назначение. Банк с позиции собственности представляет собой неоднородный институт. Центральный банк чаще всего является собственностью государства. Осуществляя свою деятельность на макроуровне, он выступает как общенациональный институт, проводящий политику не в интересах того или иного региона, той или иной группы отраслей народного хозяйства или предприятий, а в интересах государства, нации в целом. Выступая при этом как экономический институт, центральный банк не ставит своей задачей получение прибыли.

На прибыль работает другой уровень банковской системы коммерческие банки, чаще всего выступающие как акционерные, паевые, кооперативные и частные банки. Общественное назначение данного типа банков проявляется в том смысле, что они работают не ради своей собственной прибыли, а прежде всего ради прибыли их клиентов. Не надо забывать, что банки возникли вследствие определенного общественного интереса - заинтересованности хозяйства в функционировании особого института, удовлетворяющего потребности в платежах и ресурсах, сохранности капиталов. Рождённые интересами народного хозяйства, банки изначально обязаны осуществлять деятельность в соответствии с общественными интересами. Попытка проводить политику, не отвечающую общественным потребностям и интересам, всегда приводила к падению банков, их уходу с экономической арены. В распоряжении государства (правительства) всегда находились инструменты, с помощью которых банки лишались лицензий, их деятельность постепенно свёртывалась.

Дело не только в том историческом процессе, который определяет общественную миссию банка. Банк, будучи одним из экономических субъектов производства, является «гражданином» той страны, того общества, в котором он живёт и развивается. Гражданская позиция банка вольно или невольно всегда проявляется в его деятельности.

На переломных, переходных этапах общественного развития, при переходе от одного общественного строя к другому, от одной системы хозяйствования к другой, общественное назначение банков проявляет себя в более сложной форме, зачастую оказывается как бы отодвинутым на второй план. Работа ради собственной прибыли в деятельности некоторых банков начинает превалировать над общественными интересами. Прибыль для себя и зачастую - любой ценой (в ущерб интересам клиентов) в итоге приводит к нарушению законодательных и экономических норм, и как следствие - ликвидации тех банков, которые провозгласили исключительно коммерческие цели, точнее, которые поставили свои собственные интересы над интересами клиентов. Подрыв доверия предприятий и населения к таким банкам, так или иначе, увеличивает их собственные убытки, оборачивается потерями, предопределяет переход к политике в интересах клиента как гарантии получения банковской прибыли.

Большое воздействие на данный процесс оказывает сложившийся менталитет, представление банкиров об общественных ценностях и долге. Чем быстрее в сознании банкиров утверждается идеология деятельности, направляемая на удовлетворение потребностей их клиентов, тем в большей степени сказывается их позитивная роль в общественном развитии. Важно при этом не забывать, что банк - это не политический орган, а экономическое предприятие, он не может заниматься благотворительной деятельностью, деньгами своих вкладчиков, он не имеет права покрывать убытки несостоятельных заемщиков. Из всего спектра потребностей хозяйства банк как общественный институт обязан выбрать те из них, которые при его активной поддержке позволят получить большую прибыль, повысить рентабельность, как предприятия-заемщика, так и его самого. (4, стр. 298-304)

Заключение

Я рассказал лишь о верхушке айсберга – называемого «Банковское дело». По причине нехватки времени (а это то, чем я действительно не обладаю в достаточной мере) я ни слова не сказал об основах управления банковской деятельностью, правовых основах банков, их ресурсах, ликвидности и платёжеспособности банков, о кредитах и др. - для этого потребовалось бы исписать кипу бумаги. Однако для полного понимания необходимо обладать полными сведениями и, причём, не просто обладать, а ещё и понимать всё это.

Даже после самого беглого ознакомления с деятельностью коммерческих банков можно понять суть их деятельности, которая направлена, прежде всего, на получение блага людьми. Ведь без человека с его постоянными потребностями в каком-либо благе, никакой банк существовать просто не сможет.

В своём реферате я старался акцентировать внимание на том, что, несмотря на горький опыт в нашей стране с деятельностью банков (и Сбербанк тоже), надо понимать, какую всё же роль на себе несут банки по отношению ко всему обществу. Как бы ни ругали банки и их управляющих, надо полагать, что материальную помощь населению, они всё же оказывают. Хотя бы рассматривая роль кредитов для удовлетворения потребностей каждой из сторон.

Познакомившись с таким предметом как «Экономическая теория», хотелось бы добавить, что экономическая наука воплощает в себе лишь работу здравого смысла, дополненную приёмами организованного анализа и общих умозаключений, которые облегчают задачу сбора, систематизации конкретных факторов и формулирования на их основе выводов. Эта наука позволяет разрешать трудные проблемы, которые без неё не возможно было бы решить.

Хотелось бы, чтобы преподаватели ВУЗов, руководствовались бы не только своим жизненным опытом и предубеждениями, а и тем огромным пластом знаний, который оставили нам наши разносторонние во взглядах предки. А мы, молодое поколение, уже бы примеряли их полученные знания в своей деятельности. Надо сознавать, что в основной своей части мы являемся пленниками того временного периода, в котором мы живём. Одно поколение живёт капитализмом, другое – социализмом, ну а наше же поколение пронизано чувством демократизма. А кто может с уверенностью заявить, что именно такой-то политический строй является истинным? Да только тот, кто забыл, что он тоже когда-то был молодым!

Список литературы

1. Банковское дело [Текст]: управление и технологии: учебное пособие для вузов / под ред. проф. А.М.Тавасиева. – М.: ЮНИТИ-ДАНА, 2001. – 863 с.

2. Банковское дело [Текст]: учебник / под ред. О.И.Лаврушина. – М.: Финансы и статистика, 1999. – 576 с.: ил.

3. Большой энциклопедический словарь [Электронный ресурс]. – Электронная текстовая программа (700 Мб): Propaganda Art, 1999-2000. 1 электронный оптический диск (CD-ROM): цв.; 12 см. – Системные требования: Win 95/98, процессор 486, 16 МВ. – Загл. с экрана. – Диск помещён в контейнер 14х12,5 см.

4. Деньги, кредит, банки [Текст]: учебник / под ред. О.И.Лаврушина. – М.: Финансы и статистика, 1998. – 448 с.: ил.

5. Иохин, В.Я. Экономическая теория [Текст]: Учебник / В.Я.Иохин. – М.: Экономистъ, 2005. – 861 с.

Похожие работы

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. В современной рыночной экономике функции коммерческих банков не сводятся лишь аккумулированию и перераспределению ресурсов. Осуществляется целый спектр услуг, сопутствующих основным. 2. основными операциями, определяющими состояние банка, являются активные и пассивные операции. При ...

... частей. В первой части рассматриваются факторы, определяющие надежность КБ: характеристики состояния Банковской системы РФ на современном этапе, причин кризиса банковской системы, методы определения надежности коммерческими банками. Рассматриваются внешние и внутренние банковские риски и вопросы управления рисками. Раскрывается необходимость и Ключевые слова: В работе использовались материалы ИЦ ...

... кредитования в России. В разделе 1.5. рассмотрены современные проблемы потребительского кредитования в России. Во второй главе нами представлена современная практика организации потребительского кредитования в КБ «Ренессанс Капитал» (ООО). Рассмотрена структура управления, организационно – экономическая характеристика, приведен сравнительный анализ деятельности КБ «Ренессанс Капитал» (ООО). В ...

0 комментариев