ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра "Экономика и предпринимательство"

КУРСОВАЯ РАБОТА

по дисциплине: Оценка эффективности инвестиционных проектов

на тему: Концептуальная схема оценки эффективности инвестиционного проекта

Работу выполнила студент

Учебной группы 06-ВИМ-3

Николаева А.Н.

___________________

"___"____________2008 г.

Калининград 2008

Содержание

Введение

Глава 1. Теоретическая часть. Концептуальная схема оценки эффективности

1.1 Оценка общественной значимости объекта

1.2 Оценка общественной эффективности инвестиционного проекта

1.3 Оценка коммерческой эффективности инвестиционного проекта

2.1 Оценка эффективности участия в проекте для предприятий и акционеров

2.1.1 Эффективность участия в проекте акционеров

2.1.2 Оценка финансовой реализуемости проекта и расчет показателей эффективности участия предприятия в проекте

2.2 Оценка эффективности проекта структурами более высокого уровня

2.2.1 Расчет денежных потоков и показателей региональной эффективности

2.2.2 Расчет денежных потоков и показателей отраслевой эффективности

2.2.3 Оценка бюджетной эффективности ИП

Глава 2. Практическая часть

Список использованной литературы

Введение

Целью данной курсовой работы, является описание концептуальной схемы оценки эффективности инвестиционных проектов и решение практического задания.

Для достижения цели написания данного курсового проекта мною были поставлены следующие задачи:

Подобрать соответствующую литературу;

Изобразить графически схему оценки эффективности инвестиционного проекта;

Поэтапно разобрать процесс оценки эффективности, по данной схеме;

Решить практическое задание;

Сделать общий вывод по теоретической и практической части.

Актуальность темы:

Ограниченность инвестиционных ресурсов вызывает необходимость их эффективного использования. При этом могут быть две постановки задачи рационального использования инвестиций:

если объем инвестиций для осуществления проекта задан, то следует стремиться получить максимально возможный эффект от их использования;

если задан результат, который надо получить за счет вложения капитала, необходимо искать пути минимизации расхода инвестиционных ресурсов.

Экономическая эффективность инвестиционного проекта - это категория, отражающая соответствие инвестиционного проекта целям и интересам его участников.

Осуществление успешных инвестиционных проектов увеличивает внутренний валовый продукт (ВВП), который затем делится между участниками проекта - акционерами, работниками предприятий, банками, бюджетами разных уровней и др.

Эффективность проекта в целом. Оценка эффективности инвестиционного проекта в целом обычно производится с общественной и коммерческой позиций, причем оба вида эффективности рассматриваются с точки зрения единственного участника, реализующего проект за счет собственных средств. Цели оценки эффективности проекта в целом:

определение потенциальной привлекательности проекта для возможных участников;

поиск источников финансирования.

Глава 1. Теоретическая часть. Концептуальная схема оценки эффективности

Экономическая оценка (или оценка эффективности) направлена на определение потенциальной возможности обеспечить требуемый уровень прибыльности рассматриваемого проекта. При выполнении инвестиционного анализа задача оценки эффективности капиталовложений является главной, определяющей судьбу проекта в целом.

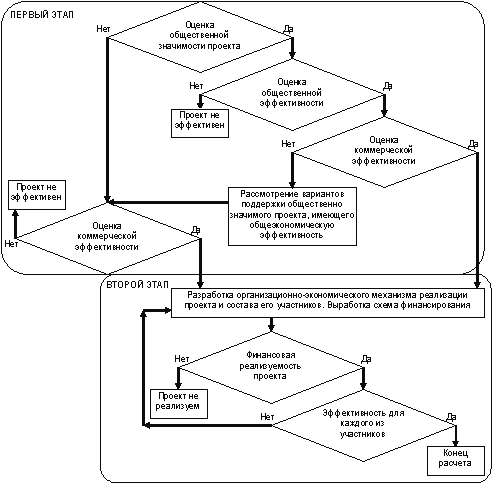

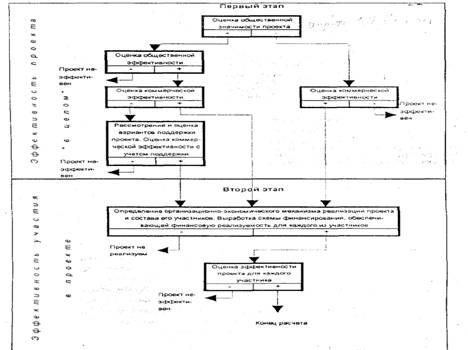

Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта.

Первый этап. Эффективность проекта в целом.

На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов.

1.1 Оценка общественной значимости объектаСначала определяется общественная значимость проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

1.2 Оценка общественной эффективности инвестиционного проектаПри расчете показателей общественной эффективности:

в денежных потоках отражается (при наличии информации) стоимостная оценка последствий осуществления данного проекта в других отраслях народного хозяйства, в социальной и экологической сферах;

в составе оборотного капитала учитываются только запасы (материалы, незавершенная готовая продукция) и резервы денежных средств;

исключаются из притоков и оттоков денег по операционной и финансовой деятельности их составляющие, связанные с получением кредитов, выплатой процентов по ним и их погашением, предоставленными субсидиями, дотациями, налоговыми и другими трансфертными платежами, при которых финансовые ресурсы передаются от одного участника проекта (включая государство) другому, в тех случаях, когда связанный с проектом платеж трансфертного характера осуществляется за пределы системы ИП (например, для российского проекта имеет место выплата процентов по зарубежному кредиту), соответствующие оттоки денег должны учитываться.

производимая продукция (работы, услуги) и затрачиваемые ресурсы должны оцениваться в специальных экономических ценах.

Временно, впредь до введения нормативными документами подобных цен или методов их установления, стоимостную оценку производимой продукции и потребляемых ресурсов рекомендуется производить на основе следующих положений.

а) Стоимостная оценка товаров производится по-разному в зависимости от их роли во внешнеторговом обороте страны:

продукция, предназначенная для экспорта, оценивается по реальной цене продажи на границе, т.е. цене ФОБ, за вычетом таможенных сборов, акцизов и расходов на доставку до границы;

импортозамещающий выпуск и импортируемые оборудование и материалы оцениваются по цене замещаемой продукции плюс затраты на страховку и доставку;

товары, предназначенные к реализации на внутреннем рынке, а также инфраструктурные услуги (расходы на электроэнергию, газ, воду, транспорт) оцениваются на основе рыночных цен с НДС, налогом на реализацию ГСМ, но без акцизов;

новые (улучшенные) товары, реализуемые или приобретаемые на внутреннем рынке, но могущие экспортироваться, оцениваются по максимальной из двух величин: цене внутреннего рынка (с НДС, но без акцизов) и цене "на границе";

цена отсутствующей или недоступной на внутреннем и внешнем рынке (в частности, новой, не имеющей аналогов) продукции устанавливается проектом с учетом результатов маркетинговых исследований или по согласованию с основными потребителями.

б) Затраты труда оцениваются величиной заработной платы персонала (с установленными начислениями) исходя из средней годовой заработной платы одного работника для РФ, для региона, в котором осуществляются затраты труда, или усредненной для данной отрасли производства;

в) Используемые природные ресурсы (земельные участки, недра, лесные, водные ресурсы и др.) оцениваются в соответствии со ставками платежей, установленными законодательством РФ.

1.3 Оценка коммерческой эффективности инвестиционного проектаДля локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. Для общественно значимых проектов оценивается в первую очередь их общественная эффективность. При неудовлетворительной общественной эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их общественная эффективность оказывается достаточной, оценивается их коммерческая эффективность.

Расчет показателей коммерческой эффективности ИП основывается на следующих принципах:

используются предусмотренные проектом (рыночные) текущие или прогнозные цены на продукты, услуги и материальные ресурсы;

денежные потоки рассчитываются в тех же валютах, в которых проектом предусматриваются приобретение ресурсов и оплата продукции;

заработная плата включается в состав операционных издержек в размерах, установленных проектом (с учетом отчислений);

если проект предусматривает одновременно и производство и потребление некоторой продукции (например, производство и потребление комплектующих изделий или оборудования), в расчете учитываются только затраты на ее производство, но не расходы на ее приобретение;

при расчете учитываются налоги, сборы, отчисления и т.п., предусмотренные законодательством, в частности, возмещение НДС за используемые ресурсы, установленные законом налоговые льготы и пр.;

если проектом предусмотрено полное или частичное связывание денежных средств (депонирование, приобретение ценных бумаг и пр), вложение соответствующих сумм учитывается (в виде оттока) в денежных потоках от инвестиционной деятельности, а получение (в виде притоков) - в денежных потоках от операционной деятельности;

если проект предусматривает одновременное осуществление нескольких видов операционной деятельности, в расчете учитываются затраты по каждому из них.

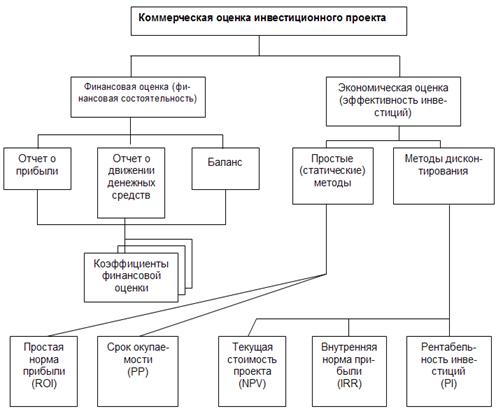

В качестве выходных форм для расчета коммерческой эффективности проекта рекомендуются таблицы:

отчета о прибылях и об убытках;

денежных потоков с расчетом показателей эффективности.

Для построения отчета о прибылях и убытках следует привести сведения о налоговых выплатах по каждому виду налогов.

В качестве (необязательного) дополнения может приводиться также прогноз баланса активов и пассивов по шагам расчета (таблица балансового отчета).

При недостаточной коммерческой эффективности общественно значимого ИП рекомендуется рассмотреть возможность применения различных форм его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня. Если источники и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

Второй этап. Эффективность участия в проекте.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр).

В каждом из этих разделов в той или иной степени используются схема финансирования проекта, учетная политика предприятия и другие элементы организационно - экономического механизма реализации проекта.

Расчеты рекомендуется проводить в прогнозных ценах (для вычисления показателей эффективности - с обязательным дефлированием).

В случае если организационно - экономический механизм реализации проекта не сформирован или сформирован недостаточно детально, рекомендуется формировать и детализировать его в процессе выполнения расчетов.

2.1 Оценка эффективности участия в проекте для предприятий и акционеров 2.1.1 Эффективность участия в проекте акционеровЭффективность проекта с точки зрения предприятий - участников проекта характеризуется показателями эффективности их участия в проекте (применительно к акционерным предприятиям их иногда называют показателями эффективности акционерного капитала).

При расчетах показателей эффективности участия предприятия в проекте принимается, что возможности использования денежных средств не зависят от того, что эти средства собой представляют (собственные, заемные, прибыль и т.д.). В этих расчетах учитываются денежные потоки от всех видов деятельности (инвестиционной, операционной и финансовой) и используется схема финансирования проекта. Заемные средства считаются денежными притоками, платежи по займам - оттоками. Выплаты дивидендов акционерам не учитываются в качестве оттока реальных денег.

Расчет исходит из обычных в западных методиках предположений о нормах дисконта собственного и заемного капитала. В российских условиях такой расчет может привести к завышению показателей эффективности участия в проекте. Поэтому такой метод расчета ниже называется упрощенным. Ошибка (в сторону завышения эффективности) при таком расчете оказывается тем больше, чем большую долю в составе капитала составляет заемный капитал и чем медленнее возвращаются долги по займам. При упрощенном расчете показателей эффективности оттоки в дополнительные фонды и притоки из них могут не учитываться. Перед проведением расчета показателей эффективности участия в проекте проверяется его финансовая реализуемость. Проверка производится по величине совокупного собственного капитала всех участников (за исключением кредиторов). При этом учитываются вложения собственных денежных средств и выплаты по дивидендам.

В качестве выходных форм расчета эффективности участия предприятия в проекте рекомендуются таблицы:

отчета о прибылях и убытках (о финансовых результатах) от реализации проекта;

денежных потоков и показателей эффективности;

финансового планирования для оценки финансовой реализуемости ИП;

прогнозных финансовых показателей.

В качестве дополнения рекомендуется приводить также прогноз баланса активов и пассивов по шагам расчета (таблица балансового отчета).

Оценка показателей эффективности ИП для акционеров производится за планируемый период существования проекта на основании индивидуальных денежных потоков для каждого типа акций (обыкновенные, привилегированные). Расчеты этих потоков носят ориентировочный характер, поскольку на стадии разработки проекта дивидендная политика неизвестна. Однако они могут оказаться полезными для оценки возможности привлечения потенциальных акционеров к участию в проекте.

Расчеты эффективности проекта для акционеров рекомендуется проводить при следующих допущениях: учитываются денежные притоки и оттоки, относящиеся только к акциям, но не к их владельцам. В частности, не учитываются денежные потоки, возникающие при обороте акций на вторичном рынке; на выплату дивидендов направляется вся чистая прибыль после расчетов с кредиторами и осуществления предусмотренных проектом инвестиций, после создания финансовых резервов и отчислений в дополнительный фонд, а также после выплаты налога на дивиденды; при прекращении реализации проекта предприятие расплачивается по долгам и иным пассивам, имущество предприятия и оборотные активы распродаются, а разность полученного дохода (за вычетом налогов) от реализации активов и выплат (от расчетов по пассивам) за вычетом расходов на прекращение проекта, распределяется между акционерами; в денежный поток при определении эффективности ИП для акционеров включаются: притоки: выплачиваемые по акциям дивиденды и - в конце расчетного периода - оставшаяся неиспользованной амортизация, ранее не распределенная прибыль, сумма, указанная в предыдущем пункте, оттоки: расходы на приобретение акций (в начале реализации проекта) и налоги на доход от реализации имущества ликвидируемого предприятия; норма дисконта для владельцев акций принимается равной норме дисконта для акционерного предприятия. При наличии иных требований со стороны акционеров в расчеты вносятся соответствующие коррективы.

2.1.2 Оценка финансовой реализуемости проекта и расчет показателей эффективности участия предприятия в проектеВ качестве оттока рассматривается собственный (акционерный) капитал, а в качестве притока - поступления, остающиеся в распоряжении проектоустроителя после обязательных выплат (в том числе и по привлеченным средствам). По сравнению с п.1.2 в расчет вносятся следующие изменения.

В денежном потоке от инвестиционной деятельности: к оттокам добавляются дополнительные фонды, в расчете потребности в оборотном капитале можно добавлять пассивы за счет обслуживания займов.

В денежном потоке от операционной деятельности: добавляются в притоке доходы от использования дополнительных фондов (в случае необходимости) и учитываются льготы по налогу на прибыль при возврате и обслуживании инвестиционных займов.

Добавляется часть денежного потока от финансовой деятельности: в притоках - привлеченные средства, в оттоках - затраты по возврату и обслуживанию этих средств, а также при необходимости выплаченные дивиденды.

Шаг расчета рекомендуется выбирать таким, чтобы взятие и возврат кредитов, а также процентные платежи приходились на начало (или конец) шага.

Перед вычислением показателей эффективности денежные потоки преобразуются (если это необходимо) так, чтобы на каждом шаге расчета суммарное сальдо денежного потока стало неотрицательным. Для этого используются дополнительные фонды.

При оценке финансовой реализуемости проекта денежные потоки принимаются со следующими изменениями:

по финансовой деятельности дополнительно учитывается приток собственных денежных средств предприятия;

дополнительно учитывается отток денежных средств, связанный с выплатой дивидендов акционерам.

2.2 Оценка эффективности проекта структурами более высокого уровняДля локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий - участников, эффективность инвестирования в акции таких акционерных предприятий и эффективность участия бюджета в реализации проекта (бюджетная эффективность). Для общественно значимых проектов на этом этапе в первую очередь определяется региональная эффективность и в случае, если она удовлетворительна, дальнейший расчет производится так же, как и для локальных проектов.

При необходимости на этом этапе может быть оценена также отраслевая эффективность проекта.

Реализация проекта нередко затрагивает интересы структур более высокого уровня по отношению к непосредственным участникам проекта.

Эти структуры могут участвовать в реализации проекта или, даже не будучи участниками, влиять на его реализацию. В этой связи рекомендуется оценивать эффективность проекта с точки зрения структур более высокого уровня, в частности:

с точки зрения РФ, субъектов РФ, административно - территориальных единиц РФ (региональная эффективность);

с точки зрения отраслей экономики, объединений предприятий, холдинговых структур и финансово - промышленных групп (отраслевая эффективность).

Расчет ведется по сумме денежных потоков от инвестиционной, операционной и частично - финансовой деятельности: учитывается поступление и выплата кредитов только со стороны среды, внешней по отношению к данной структуре

В денежных потоках не учитываются взаиморасчеты между участниками, входящими в рассматриваемую структуру, и расчеты между этими участниками и самой структурой. В то же время учитывается влияние реализации проекта на деятельность рассматриваемой структуры и входящих в нее других (сторонних) предприятий.

Денежные потоки рассчитываются в дефлированных ценах. Условия финансовой реализуемости не проверяются, так как схема финансирования используется не полностью.

Выходными формами являются таблицы денежных потоков с расчетом показателей эффективности.

2.2.1 Расчет денежных потоков и показателей региональной эффективности

Показатели региональной эффективности отражают финансовую эффективность проекта с точки зрения соответствующего региона с учетом влияния реализации проекта на предприятия региона, социальную и экологическую обстановку в регионе, доходы и расходы регионального бюджета. В случае, когда в качестве региона рассматривается страна в целом, эти показатели именуются также показателями народнохозяйственной эффективности.

Расчет ведется аналогично расчету общественной эффективности, но при этом:

дополнительный эффект в смежных отраслях народного хозяйства, а также социальные и экологические эффекты учитываются только в рамках данного региона;

при определении оборотного капитала, помимо запасов, учитываются также задержки платежей и пассивы по расчетам с внешней средой;

стоимостная оценка производимой продукции и потребляемых ресурсов производится так же, как и в расчетах общественной эффективности, с внесением при необходимости региональных корректировок;

в денежные притоки включаются также возникающие в связи с реализацией проекта денежные поступления (оплата произведенной в регионе продукции, платежи по предоставленным регионом займам, поступления заемных средств, субсидий и дотаций, поступающие налоги) в регион из внешней среды (федерального центра, других регионов и входящих в них предприятий, иностранных источников);

в денежные оттоки включаются также возникающие в связи с реализацией проекта платежи (за использованные ресурсы других регионов, оплата поступивших в регион ресурсов, предоставление займов, платежи по полученным займам, перечисление налогов) во внешнюю среду (в бюджет более высокого уровня, иностранным государствам, другим регионам);

при наличии необходимой информации учитываются изменения доходов и расходов, связанные с влиянием реализации проекта на деятельность других предприятий и населения региона (косвенные финансовые результаты проекта).

2.2.2 Расчет денежных потоков и показателей отраслевой эффективностиПри оценке эффективности проекта рекомендуется учитывать, что предприятия - участники могут входить в состав более широкой структуры, например:

отрасли или подотрасли народного хозяйства;

совокупности предприятий, образующих единые технологические цепочки;

финансово - промышленной группы;

холдинга или группы предприятий, связанных отношениями перекрестного акционирования.

Влияние реализации проекта на затраты и результаты соответствующей структуры (далее - отрасли) характеризуется показателями отраслевой эффективности. При расчете этих показателей:

учитывается влияние реализации проекта на деятельность других предприятий данной отрасли (косвенные отраслевые финансовые результаты проекта);

в составе затрат предприятий - участников не учитываются отчисления и дивиденды, выплачиваемые ими в отраслевые фонды;

не учитываются взаиморасчеты между входящими в отрасль предприятиями - участниками;

не учитываются проценты за кредит, предоставляемый отраслевыми фондами предприятиям отрасли - участникам проекта.

Расчеты показателей отраслевой эффективности производятся аналогично расчетам показателей эффективности участия предприятий в проекте.

2.2.3 Оценка бюджетной эффективности ИПБюджетная эффективность оценивается по требованию органов государственного и / или регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета. Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств.

К притокам средств для расчета бюджетной эффективности относятся

притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды, установленных действующим законодательством;

доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

платежи в погашение кредитов, выданных из соответствующего бюджета участникам проекта;

платежи в погашение налоговых кредитов (при "налоговых каникулах");

комиссионные платежи Минфину РФ за сопровождение иностранных кредитов (в доходах федерального бюджета);

дивиденды по принадлежащим региону или государству акциям и другим ценным бумагам, выпущенным в связи с реализацией ИП.

К оттокам бюджетных средств относятся:

предоставление бюджетных (в частности, государственных) ресурсов на условиях закрепления в собственности соответствующего органа управления (в частности, в федеральной государственной собственности) части акций акционерного общества, создаваемого для осуществления ИП;

предоставление бюджетных ресурсов в виде инвестиционного кредита;

предоставление бюджетных средств на безвозмездной основе (субсидирование);

бюджетные дотации, связанные с проведением определенной ценовой политики и обеспечением соблюдения определенных социальных приоритетов.

Отдельно рекомендуется учитывать:

налоговые льготы, отражающиеся в уменьшении поступлений от налогов и сборов. В этом случае оттоков также не возникает, но уменьшаются притоки;

государственные гарантии займов и инвестиционных рисков. Оттоки при этом отсутствуют. Дополнительным притоком служит плата за гарантии. При оценке эффективности проекта с учетом факторов неопределенности в отток включаются выплаты по гарантиям при наступлении страховых случаев.

При оценке бюджетной эффективности проекта учитываются также изменения доходов и расходов бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и население, если проект оказывает на них влияние, в том числе:

прямое финансирование предприятий, участвующих в реализации ИП;

изменение налоговых поступлений от предприятий, деятельность которых улучшается или ухудшается в результате реализации ИП;

выплаты пособий лицам, остающимся без работы в связи с реализацией проекта (в том числе при использовании импортного оборудования и материалов вместо аналогичных отечественных);

выделение из бюджета средств для переселения и трудоустройства граждан в случаях, предусмотренных проектом.

По проектам, предусматривающим создание новых рабочих мест в регионах с высоким уровнем безработицы, в притоке бюджетных средств учитывается экономия капиталовложений из федерального бюджета или бюджета субъекта Федерации на выплату соответствующих пособий.

В качестве выходной формы рекомендуется таблица денежного потока бюджета с определением показателей бюджетной эффективности. Основным показателем бюджетной эффективности является ЧДД бюджета (ЧДДб). При наличии бюджетных оттоков возможно определение ВНД и ИД бюджета. В случае предоставления государственных гарантий для анализа и отбора независимых проектов при заданной суммарной величине гарантий, наряду с ЧДДб существенную роль может играть также индекс доходности гарантий (ИДГ) - отношение ЧДДб к величине гарантий (в случае необходимости - дисконтированной).

Глава 2. Практическая часть

В данной курсовой работе необходимо рассчитать следующие показатели:

Чистый доход;

Чистый дисконтированный доход;

Внутренняя норма доходности;

Срок окупаемости;

Потребность в дополнительном финансировании;

Индексы доходности затрат и инвестиций.

Таблица 1. Показатели эффективности инвестиционного проекта

| Показатели | Шаг | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Денежный поток от операционной деятельности | 0 | 60 | 190 | 290 | 390 | 260 | 270 | 280 | 0 |

| Сальдо инвестиционной деятельности | -200 | -40 | 0 | 0 | -30 | 0 | 0 | 0 | -10 |

| Сальдо суммарного потока | -200 | 20 | 190 | 290 | 360 | 260 | 270 | 280 | -10 |

| Сальдо накопленного потока | -200 | -180 | 10 | 300 | 660 | 920 | 1190 | 1470 | 1460 |

| Коэффициент дисконтирования | 1 | 0,89 | 0,80 | 0,71 | 0,64 | 0,57 | 0,51 | 0,45 | 0,40 |

| Дисконтированное сальдо суммарного потока | -200,00 | 18 | 151 | 206 | 229 | 148 | 137 | 127 | -4 |

| Дисконтированные инвестиции | -200,00 | -36 | 0 | 0 | -19 | 0 | 0 | 0 | -4 |

Норма дисконта ровна 12%, равная ставке рефинансирования на ноябрь 2008 года.

Рассчитаем накопленный эффект (сальдо денежного потока) по следующей формуле:

ЧД = (-200) +20+190+290+360+260+270+280+ (-10) = 1460 у. е.

Для определения минимального объема внешнего финансирования проекта, необходимого для финансовой реализуемости проекта, следует определить потребность в дополнительном финансировании (ПФ).

ПФ - максимальное значение абсолютной величины отрицательно накопленного сальдо от инвестиционной и операционной деятельности.

Из таблицы 1 видно что ПФ = 200, это значит что для реализуемости данного проекта необходимо 200 у. е. .

Посчитанный накопленный эффект необходимо привести к определенному моменту времени в будущем (8 шаг), для этого нам необходимо рассчитать чистый дисконтированный доход.

Для начала необходимо определить коэффициент дисконтирования. Его показатели для каждого шага представлены в таблице 1.

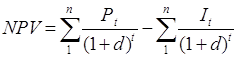

Рассчитаем чистый дисконтированный доход по следующей формуле:

NPV = 20/ (1+0,12) 1 + 190/ (1+0,12) 2 + 290/ (1+0,12) 3 + 360/ (1+0,12) 4 + + 260/ (1+0,12) 5 + 270/ (1+0,12) 6 + 280/ (1+0,12) 7 - 200/ (1+0,12) 0 - 10/ (1+0,12) 8 = = 811 у. е.

Это значит что, 1460 у. е. через 8 шагов будут составлять всего 811 у. е. с учетом дисконта 12%. Так как ЧДД больше 0, то проект является эффективным.

Рассчитаем внутреннюю норму дисконта. Этот показатель показывает, при каком значении нормы дисконта, чистый дисконтированный доход равен нулю, т.е. ни дохода и убытка он не принесет.

Для расчета внутренней нормы дисконта, необходимо выбрать 2 значения нормы дисконта и рассчитать NVP для каждого из них, с учетом что при одном значении NPV должно быть ниже 0, а при другом - выше 0.

Значения коэффициентов и самих NPV подставляются в формулу (интерполяция):

где

d1 - норма дисконта, при которой NPV>0,NPV1 - положительный NPV,

d2 -норма дисконта, при которой NPV<0,NPV2 - отрицательный NPV.

Таблица 2. Определение внутренней нормы дисконта, при норме дисконта 70%

| Коэффициент дисконтирования | 1,00 | 0,59 | 0,35 | 0, 20 | 0,12 | 0,07 | 0,04 | 0,02 | 0,01 |

| Дисконтированное сальдо суммарного потока | -200 | 12 | 66 | 59 | 43 | 18 | 11 | 7 | 0 |

При норме дисконта 70%, чистый дисконтированный доход равен 16 у.е.

Таблица 3. Определение внутренней нормы дисконта, при норме дисконта 75%

| Коэффициент дисконтирования | 1 | 0,57 | 0,33 | 0, 19 | 0,11 | 0,06 | 0,03 | 0,02 | 0,01 |

| Дисконтированное сальдо суммарного потока | -200 | 11 | 62 | 54 | 38 | 16 | 9 | 6 | 0 |

При норме дисконта 75%, чистый дисконтированный доход равен - 3 у.е.

Теперь рассчитаем IRR, подставив значения в формулу 3.

IRR = 70 + 16/ (16 - (-3)) * (75-70) = 74,20 (%)

Из расчетов видно, что внутренняя норма доходности равна 74, 20%, а норма дисконта равна E = 12%, это означает что, проект эффективен.

Необходимо определить когда (в какой момент времени), проект окупит себя, т.е. когда доход покроет издержки на реализацию проекта. Для этого используется показатель срока окупаемости проекта (РР). Существует "простой" и "сложный" срок окупаемости. При простом сроке окупаемости в расчет не берется норма дисконта.

В данном проекте кумулятивный поток денежных средств принимает положительное значение на 2 году жизни (см. таблица 1).

На первом году жизни 180 у. е. остались не покрытой денежным потоком.

Для расчета необходимо разделить непокрытый остаток суммы инвестиций на величину денежных поступлений в периоде, в котором кумулятивный поток принимает положительное значение (в данном проекте 180,0 составляет 0,95 от суммы денежных поступлений на 2-м году, равной 190,0).

И так из расчета видно, что срок окупаемости в данном проекте составит 2,95 года.

Для полной оценки эффективности данного проекта нужно рассчитать индекс доходности инвестиций.

Этот показатель показывает отношение суммы отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности.

Индекс доходности инвестиций рассчитывается по следующей формуле:

ИДД = 1 + ЧДД / К

Где:

К - сумма дисконтированных инвестиций.

Найдем сумму дисконтированных инвестиций, в данном проекте она составляет 259,00 у.е.

Находим ИДД:

ИДД = 1 + 811/259 = 4,13

Таким образом, если ИДД больше 1, то проект является эффективным

Заключение

В данной курсовой работе, была рассмотрена концептуальная схема оценки эффективности инвестиционного проекта.

Оценка эффективности осуществляется в два этапа:

Первый этап - расчет эффективности проекта в целом

Цели этапа:

интегрированная экономическая оценка проектных решений;

создание необходимых условий для поиска инвесторов.

Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется переходить к следующему этапу оценки.

Для общественно значимых проектов сначала оценивается их общественная эффективность. При неудовлетворительной общественной эффективности проекты не рекомендуются для реализации. Если общественная эффективность оказывается достаточной, оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого инвестиционного проекта рекомендуется рассмотреть различные формы его поддержки, которые повышают коммерческую эффективность до приемлемого уровня.

Задачей первого этапа является определение эффективности проекта в целом исходя из предположения, что он будет профинансирован целиком за счет собственных средств. Такой подход позволяет представить эффективность проекта как такового, т.е. эффективность технико-технологических и организационных решений, предусмотренных в проекте. Это необходимо для привлечения потенциальных инвесторов к участию в его реализации.

Второй этап - расчет эффективности участия в проекте (осуществляется после выработки схемы финансирования)

Для локальных проектов определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции, бюджетная эффективность.

Для общественно значимых проектов сначала определяется региональная эффективность и, если она удовлетворительна, дальнейший расчет выполняется, как для локальных проектов. Если необходимо, оценивается и отраслевая эффективность.

Участие в проекте должно быть выгодным для всех инвесторов, причем для каждого из них оценка эффективности производится в соответствии с его интересами, по адекватным им критериям. Поэтому на втором этапе оценивается значительно больше видов эффективности. Компромиссное решение, удовлетворяющее всех участников, находится в процессе согласования их интересов и при условии, что проект достаточно эффективен и, следовательно, может быть выгодным для каждого.

Так же в данной курсовой работе было решено практическое задание. Были даны 2 денежных потока от операционной и инвестиционной деятельности. Необходимо было оценить эффективно реализовывать проект или нет. И так после проведенных расчетов можно сказать, что проект является эффективным, при вложенных инвестициях в размере 250 у. е. в течении 8 шагов, проект принесет в сумме на конец 8 шага 1 460 у. е., без учета дисконта. С учетом дисконтирования инвестиции составят 259 у. е., а накопленный доход составит 811 у. е., следовательно индекс составит 4,13. Внутренняя норма доходности составляет 74, 20%, т.е. при такой норме дисконта проект не принесет ни убытков, ни дохода. А при норме дисконта ниже 74, 20% проект будет доходным. Для финансовой реализуемости проекта минимальный объем внешнего финансирования составляет 200 у. е. Срок окупаемости проекта составляет 2,95 года.

Список использованной литературы

1. Федеральный закон РФ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" М 39-ФЗ от 25 февраля 1999 г.

3. Методические рекомендации по оценке эффективности инвестиционных проектов. Утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 № ВК 477.

3. Виленский П.Л., Лившиц В. "Оценка эффективности инвестиционных проектов". Теория и практика.4-е издание Изд-во: Дело Год выпуска: 2008

4. Идрисов А.Б. Планирование и анализ эффективности инвестиций. М. 1995.

5. Ример М.И., Матиенко Н.Н., Касатов А.Д. "Экономическая оценка инвестиций": Учебное пособие. Изд-во: Питер, 2006, cерия "Учебное пособие"

6. Царев В.В. "Оценка экономической эффективности инвестиций" Издательство: Академия финансов, 2005 г.

Похожие работы

... занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными и финансовыми активами. Оценка инвестиционных проектов, особенно проектов, связанных с долгосрочными инвестиционными решениями, базируется на определенных принципах[4], независимо от их технических, технологических, финансовых, отраслевых и региональных особенностей. В основу ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... ИП предполагает установление всех экономических выгод, которыми будет располагать инвестор или владелец будущего предприятия. При этом ввиду разных экономических интересов инструментарий оценки эффективности у них разный. · Общественная (социально - экономическая) оценка эффективности направлена на установление не только экономических, но и экологических, и социальных эффектов реализации ИП. ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

0 комментариев