Содержание

Введение

1. Роль и значение малого бизнеса в экономике российской федерации

1.1 Сущность и особенности малого бизнеса

1.2 Роль малого бизнеса в экономике

1.3 Развитие малого бизнеса в Российской Федерации

1.4 Государственная поддержка малого бизнеса

1.5 Бизнес-планирование - основа организации малого бизнеса

2. Бизнес-план ЗАО "сигма"

2.1 Резюме

2.2 Маркетинговый план

2.3 Производственный план

2.4 Инвестиционный план

2.5 Финансовый план

3. Мероприятия по совершенствованию производственно-финансовой деятельности предприятия

Заключение

Литература

Приложение

Введение

Опыт развитых стран показывает, что малый бизнес играет весьма и весьма большую роль в экономике, его развитие влияет на экономический рост, на насыщение рынка товарами необходимого качества, на создание новых дополнительных рабочих мест, то есть решает многие экономические, социальные и другие проблемы. Во всех экономически развитых странах государство оказывает большую поддержку малому бизнесу, дееспособное население все больше и больше начинает заниматься малым предпринимательством.

Активный рост малых предприятий в западных странах начал происходить с середины 70-х годов - начала 90-х годов. На сегодняшний день в наиболее развитых странах Запада малые фирмы составляют 70-90% от общего числа предприятий. Для сравнения можно взять, например, США - где в мелком предпринимательстве занято 53% всего населения, Японию - с ее 71,7% и страны ЕС, где на аналогичных предприятиях трудится примерно половина работающего населения. Основная масса малых предприятий в этих странах - это мельчайшие предприятия, в которых работают не более 20 человек. Малые предприятия обеспечивают 2/3 прироста новых рабочих мест, что позволило значительно сократить безработицу в этих странах.

Только эти цифры говорят об огромной важности предприятий малого бизнеса для экономики этих стран. Об эффективности этих фирм говорит тот факт, что на 1$ затрат они внедряют в 17 раз больше нововведений и разработок, чем крупные предприятия, которые дают жизнь лишь 10% новых технологий, остальные 90% внедряют малые предприятия.

Наконец, развитие малого бизнеса необходимо только потому, что он дает жизнь старым крупномасштабным предприятиям и в союзе с ними получает значительную выгоду как для себя, так и для рыночной экономики в целом. Поэтому тема малого предпринимательства очень актуальна на сегодняшний день, особенно для нашей страны, где малые фирмы еще очень нуждаются в поддержке государства.

Реформирование экономики России невозможно без развития и совершенствования различных форм хозяйствования, одной из которых является и малый бизнес. Считается, что малые экономические структуры имеют большое значение, с точки зрения создания рабочих мест и поддержания рынка. Именно поэтому тема данной дипломной работы имеет огромную актуальность в экономике нашей страны на сегодняшний день. Кроме того, малые предприятия рассматриваются в качестве символа производственной мобильности, рыночной гибкости и инновационной восприимчивости. Отсюда вытекает вполне естественный вывод о позитивной роли института малого предпринимательства, который необходимо поддерживать и развивать.

Малые предприятия эффективны не только в потребительской сфере, но и как производители отдельных узлов и малых механизмов, полуфабрикатов и других элементов, необходимых для производства конечной продукции, выпуск которых невыгоден крупным предприятиям. Все это обосновывает необходимость комплексного подхода к определению места и роли малых предприятий в экономике общества. В малом предпринимательстве кроются большие резервы, которые можно поставить и на службу России.

Целью данной работы является изучение деятельности малого предприятия.

Исходя из поставленной цели в работе решается ряд задач:

Рассмотрение сущности малого бизнеса, его основных особенностей и значения для российской экономики.

Изучение бизнес-планирования на малых предприятиях.

Разработка мероприятий по повышению эффективности производственно-финансовой деятельности малого предприятия.

Предметом исследования в данной работе является малый бизнес. Объектом исследования - закрытое акционерное общество "Сигма", занимающегося строительной деятельностью.

1. Роль и значение малого бизнеса в экономике российской федерации 1.1 Сущность и особенности малого бизнеса

Все предприятия, являющиеся составной частью национальной рыночной экономики, в зависимости от их размеров по общепринятой терминологии делятся на три группы: крупные, средние и малые. Каждая из этих групп имеет свои специфические интересы, определяющие стратегию их экономического поведения, отношение к проводимой государственной политике, к проблемам социально-экономического, политического и национального характера [5, c.27].

Как следует из самого определения, "малое предпринимательство" - это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях (показателях), конституциирующих сущность этого понятия [16, c.5].

Малое предприятие - это предприятие различных организационно-правовых форм, создаваемое на основе любых форм собственности, наиболее гибкая и динамичная форма развития предпринимательской деятельности. Критерии определения малого предприятия: объём производственно-хозяйственного оборота по профилю и виду деятельности, размеры производственных мощностей, численность работающего персонала и др. [20, c.17].

Под субъектами малого предпринимательства понимаются также лица, занимающиеся предпринимательской деятельностью без образования юридического лица [5, c.28].

Малое предприятие имеет устав, определяющий вид, предмет и цели деятельности, его наименование, местонахождение; органы управления и контроля, их компетенции; порядок образования имущества, распределения прибыли (дохода); условия реорганизации и прекращения деятельности. Государство оказывает поддержку малым предприятиям путём создания фондов поддержки и прямого субсидирования малого предпринимательства.

В соответствии с федеральным законом Российской Федерации "О государственной поддержке малого предпринимательства в Российской Федерации" от 14 июня 1995 года № 88-ФЗ под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля принадлежащих одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчётный период не превышает предельных уровней:

в промышленности - 100 человек;

в строительстве - 100 человек;

на транспорте - 100 человек;

в сельском хозяйстве - 60 человек;

в научно-технической сфере - 60 человек;

в оптовой торговле - 50 человек;

в розничной торговле и бытовом обслуживании населения - 30 человек;

в остальных отраслях и при осуществлении других видов деятельности - 50 человек.

Итак, российским законодательством установлен один из важнейших показателей, на основе которого предприятия (организации) относятся к субъектам малого предпринимательства, - это численность работающих.

Поэтому правильность определения численности работающих на предприятии имеет первостепенное значение как для отнесения предприятия к категории субъекта предпринимательства, так и для получения им права на соответствующую поддержку.

Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или в годовом объеме прибыли. Выполняемые виды деятельности, кроме того, учитываются для применения отдельных льгот по хозяйственным вопросам, учету и отчетности субъектов малого предпринимательства.

Средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица [22, c.211].

При этом в разных странах критерии принадлежности предприятия к малому бизнесу несколько отличаются друг от друга.

На развитие малого бизнеса наибольшее влияние оказывают следующие факторы [32, c. 20]:

в развитии средств связи произошел скачок;

расширение сферы услуг, базирующейся на малых предприятиях;

уменьшение стоимости и упрощение использования информационных систем;

повысился общеобразовательный уровень людей с одновременным накоплением опыта в крупных компаниях;

содействие малыми фирмами решению вопроса о безработице;

сокращение рабочей смены;

большая конкурентоспособность за счет меньших издержек, связанных со снижением накладных расходов и меньшими колебаниями заработной платы.

Но малые предприятия, конечно же, как появляются, так и распадаются по многим причинам. Например, в германии в 1990 году более 14500 малых предприятий потерпели неудачу, причем 40% их них просуществовали не более 5 лет. Доля банкротств предприятий малого бизнеса всегда выше, так как, идя на риск, предприниматель решает достаточно сложную проблему конкурентоспособности выпускаемой продукции. Начинающему предпринимателю в самом начале нужно проводить свою работу при более высоких издержках, чем предпринимателю уже существующей фирмы. Начальная стоимость ставит основателей фирмы в невыгодное положение по сравнению с действующей фирмой. В связи с этим начинающая фирма всегда имеет более высокую себестоимость продукции. Наиболее частые причины банкротства малых предприятий - это неудачи в сфере сбыта продукции, а также недостаточная компетентность и отсутствие опыта.

Но все же, несмотря ни на это, количество создаваемых фирм превосходит число ликвидированных, что говорит об абсолютном увеличении числа предприятий малого и среднего бизнеса в экономике.

Но часто малое предприятие не становится полностью банкротом, что достаточно важно, а лишь выкупается более крупной фирмой.

В связи с этим можно выделить три модели развития малого бизнеса [10, c.72]:

медленное расширение деловой активности;

быстрое развитие малых предприятий и превращение их в средние, а затем в крупные компании;

сохранение масштабов деятельности на достигнутом уровне.

Таким образом, несмотря на большое количество трудностей и препятствий, малый бизнес активно развивается в большинстве развитых стран мира и имеет большое значение в их экономике.

1.2 Роль малого бизнеса в экономикеДля экономики в целом деятельность малых фирм является важным фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Для России, находящейся на начальном этапе развития рыночных отношений, именно создание и развитие сектора малого предпринимательства должно стать основой социальной реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к рыночной экономике. Несмотря на трудности и неудачи, малое предпринимательство развивается, набирает темпы роста, решая экономические, социальные, научно-технические проблемы. Отрицательное влияние на развитие малого предпринимательства оказали последствия разразившегося в августе 1998 года финансового кризиса.

По роли в развитии экономики, решении социальных задач малое предпринимательство России значительно уступает малому предпринимательству в таких развитых странах, как США, Япония, Италия и др.

Целью создания малого предприятия является решение региональных проблем при переходе к рыночным отношениям посредством создания производственной и социальной инфраструктуры, увеличения производства товаров народного потребления, повышения эффективности использования местных ресурсов природных и трудовых, ускорения разработок новых видов техники и технологии, решение экологических проблем.

Мировая практика убедительно свидетельствует, что даже в странах с развитой рыночной экономикой малый бизнес оказывает существенное влияние на развитие народного хозяйства, решение социальных проблем, увеличение численности занятых рабочих. По численности работающих, по объему производимых и реализуемых товаров, выполняемых работ субъекты малого предпринимательства в отдельных странах играют ведущую роль. В принятых в Российской Федерации в течение 1991-1995 годов в законодательных и нормативных актах указывалось, что развитие в стране малого предпринимательства является одним из направлений экономической реформы, способствующих развитию конкуренции, наполнению потребительского рынка товарами и услугами, созданию новых рабочих мест.

Сектор малого предпринимательства является неотъемлемым, объективно необходимым элементом любой развитой хозяйственной системы, без которого экономика и общество в целом не могут нормально существовать и развиваться. Хотя "лицо" любого развитого государства составляют крупные корпорации, а наличие мощной экономической силы - крупного капитала в значительной мере определяет уровень научно-технического и производственного потенциала, подлинной основой жизни стран с рыночной системой хозяйствования являются малые предприятия как наиболее массовая, динамичная и гибкая форма деловой жизни. Именно в секторе малого предпринимательства создается и циркулирует основная масса национальных ресурсов, которые являются питательной средой для среднего и крупного бизнеса [11, c.90].

Высокая приспособляемость и массовый охват практически всех сфер внутреннего рынка страны обеспечивают устойчивость развития экономики и способствуют стабильности политического климата.

Как показывает мировая практика, малое предпринимательство играет большую роль в экономике любых стран, даже развитых, так как ему свойственны определенные преимущества. Можно перечислить следующие из них [28, c. 205]:

более быстрая адаптация к местным условиям хозяйствования;

большая свобода действий субъектов малого предпринимательства;

гибкость и оперативность в принятии и выполнении принимаемых решений;

относительно невысокие расходы при осуществлении деятельности, особенно затраты на управление;

большая возможность для индивидуума реализовать свои идеи, проявить свои способности;

более низкая потребность в первоначальном капитале и способность быстро вводить изменения в продукцию и процесс производства в ответ на требования местных рынков;

относительно более высокая оборачиваемость собственного капитала и др.

Так, в одном из докладов Международного бюро труда отмечается, что малые предприятия располагают значительными конкурентными преимуществами, часто требуют меньше капиталовложений в расчете на одного работника по сравнению с крупными предприятиями, широко используют местные материалы и трудовые ресурсы.

Собственники малых предприятий более склонны к сбережениям и инвестированию, у них всегда высокий уровень личной мотивации в достижении успеха, что положительно сказывается в целом на деятельности предприятия. Субъекты малого предпринимательства лучше знают уровень спроса на местных (локальных) рынках, часто товары производят по заказу конкретных потребителей, дают средства к существованию наемным работникам. Малые предприятия способствуют занятости большего количества работников по сравнению с крупными предприятиями, тем самым содействуют подготовке профессиональных кадров и распространению практических знаний. Малые предприятия по сравнению с крупными в отдельных странах занимают доминирующее положение как по числу, так и по удельному весу в производстве товаров, выполнению работ, оказанию услуг.

В то же время субъектам малого предпринимательства свойственны и определенные недостатки, среди которых [28, c. 205 - 206]:

более высок уровень риска, поэтому высокая степень неустойчивости положения на рынке;

зависимость от крупных компаний;

недостатки в управлении делом;

слабая компетентность руководителей;

повышенная чувствительность в повышении к изменениям условий хозяйствования;

трудности в заимствовании дополнительных финансовых средств и получении кредитов;

неуверенность и осторожность хозяйствующих субъектов при заключении договоров (контрактов) и др.

Как показывает опыт, большинство неудач малых фирм связано с отсутствием опыта управления или профессиональной некомпетентностью собственников малых предприятий.

И все-таки малый бизнес или малое предпринимательство из-за своей массовости в значительной мере определяют социально-экономический уровень страны. Сектор малого предпринимательства способствует быстрому созданию новых рабочих мест, а, следовательно, решению проблемы занятости населения. В отличие от крупного производства, ориентированного на массовый спрос, выпуск больших партий стандартной продукции, малые предприятия функционируют на небольших рыночных сегментах, благодаря чему национальное хозяйство становится способным к быстрым структурным изменениям. Небольшие размеры малых предприятий дают возможность обеспечить технологическую, производственную и управленческую гибкость, а это позволяет оперативно реагировать на изменения конъюнктуры рынка, внедрять научно-технические достижения, осуществлять эффективную инновационную деятельность.

Говоря о роли малого бизнеса, опираясь на опыт развитых стран, можно сформулировать вывод, что поступательное развитие малого предпринимательства является важнейшим фактором успешного решения следующих проблем [27, c.304]:

формирование конкурентных цивилизованных рыночных отношений, способствующих лучшему удовлетворению потребностей населения и общества в товарах (работах, услугах);

расширение ассортимента и повышение качества товаров, работ, услуг. Стремясь к удовлетворению запросов потребителей, малый бизнес способствует повышению качества товаров (работ, услуг) и культуры обслуживания;

приближение производства товаров и услуг к конкретным потребителям;

содействие структурной перестройке экономики. Малое предпринимательство придает экономике гибкость, мобильность, маневренность;

привлечение личных средств населения для развития производства. Партнеры на малых предприятиях вкладывают свои капиталы в дело с большей заинтересованностью, чем на крупных;

создание дополнительных рабочих мест, сокращение уровня безработицы;

более эффективное использование творческих способностей людей, раскрытие их талантов, освоение различных видов ремесел, народных промыслов;

вовлечение в трудовую деятельность отдельных групп населения, для которых крупное производство налагает определенные ограничения (домохозяйки, пенсионеры, инвалиды, учащиеся);

формирование социального слоя собственников, владельцев предприятий (фирм, компаний);

активизация научно-технического прогресса;

освоение и использование местных источников сырья и отходов крупных производств;

содействие деятельности крупных предприятий путем изготовления и поставки комплектующих изделий и оснастки, создания вспомогательных и обслуживающих производств;

освобождение государства от низкорентабельных и убыточных предприятий за счет их аренды и выкупа.

Все эти и другие экономические и социальные функции малого предпринимательства ставят его развитие в разряд важнейших государственных задач, делают его неотъемлемой частью реформирования экономики России.

Практика показывает, что технический прогресс, наиболее полное удовлетворение потребительского спроса сегодня во многом определяются эффективностью работы небольших предприятий. Высокие темпы внедрения нововведений, мобильность технологических изменений, внедрение изобретений, быстрый рост сферы услуг и занятости, острая ценовая и неценовая конкуренция, ведущая, с одной стороны, к снижению цен, а с другой - к тому, что потребитель получает продукцию и услуги высокого качества, возможность для государства получать большие средства в форме налоговых поступлений - все это и составляет вклад малых предприятий в экономику страны.

1.3 Развитие малого бизнеса в Российской Федерации

В российской практике существование малого предпринимательства было разрешено в 1988 году. В этот период к числу малых относили государственные предприятия, на которых среднее число ежегодно занятых не превышало 100 человек. В соответствии с более поздними нормативными актами, в частности, с постановлением Совета Министров СССР, принятым в августе 1990 года, к числу малых стали относиться предприятия с числом ежегодно занятых, не превышающим: в промышленности - 200 человек, в науке и научном обслуживании - 100 человек, в других отраслях производственной сферы - 50 человек, в отраслях непроизводственной сферы - 25 человек, в розничной торговле - 15 человек. Наряду с этим учитывался и объём хозяйственного оборота, право на определение количественного значения которого предоставлялось союзным республикам. Однако величина хозяйственного оборота практически так и не была установлена. Принцип отнесения предприятия к малому по численности работников сохранился и в российском законодательстве [8, c.32].

Этапы развития малого предпринимательства в России можно выделить, рассматривая законодательные документы, регламентирующие деятельность малых предприятий в стране в их хронологической последовательности (приложение 1).

В начале 1990-х годов малые предприятия образовывались чаще всего путем отделения от государственных предприятий-учредителей. В 1991 году малые предприятия создавались, как правило, в форме товариществ с ограниченной ответственностью. За первую половину 1991 года многие коллективы реорганизовывались в малые предприятия, основанные на частной долевой собственности. Реже встречаются малые предприятия семейного типа. Во многом это можно объяснить сложностью и дороговизной аренды нежилых помещений.

В ряде случаев учредителями малых предприятий становятся местные власти (иногда совместно с другими предприятиями). Их вклад как учредителей состоит, как правило, в предоставлении нежилых помещений на условиях аренды.

В настоящее время вопрос развития сети малых предприятий как один из важнейших включен в программу демонополизации хозяйства страны. Здесь предусмотрено как принудительное, так и инициативное разукрупнение монопольных производств:

выделение самостоятельных производственно-хозяйственных блоков;

выделение малых и средних коллективов из состава крупных предприятий;

создание небольших дочерних предприятий по инициативе крупных предприятий.

Таким образом, малые предприятия можно образовывать, во-первых, выделением структурных единиц из состава объединений и предприятий, цехов, производств, других подразделений и, во-вторых, на акционерных началах. Второй способ в современных условиях перехода к рынку и создания рыночной инфраструктуры оптимален.

При переходе к рыночной экономике у России возникло много проблем, которые надо было как можно быстрее решать. Прежде всего надо было определить права собственности и решить, кому будет позволено владеть предприятиями, находящимися в собственности государства, каким образом, с помощью какого механизма и по каким ценам будет осуществляться передача собственности. Следовало также создать рынки капитала, банковскую, финансовую и валютную системы. Надо было разработать эффективные системы планирования и бухгалтерского учета, чтобы производить оценку стоимости фирм и наиболее объективно судить о результатах их деятельности. Необходимо было пересмотреть действующие законы, чтобы легализовать новые формы экономических отношений, новые типы собственности и новые виды сделок [23, c.256].

Требовалось подобрать и обучить менеджеров, способных работать в условиях рыночной системы и вести конкурентную борьбу у себя в стране и на мировом рынке. Следовало также добиться признания населением новых правил игры.

Стояла задача выработать политику в вопросах конкуренции и регулирования и найти способ разрешения проблем, возникающих вследствие того, что простая приватизация гигантских неэффективных предприятий порождает систему гигантских неэффективных частных монополий.

Следовало определить порядок государственного прекращения субсидирования различных отраслей и разработать налоговые системы, способные обеспечить финансирование деятельности правительства.

Наконец, необходимо было решить, будет ли допущено, и если да, то когда, закрытие неконкурентоспособных фирм, и создать службы социальной помощи, которые возьмут на себя решение социальных проблем, возникающих вследствие неизбежных экономических диспропорций как во время переходного периода, так и после его завершения.

Большинство этих проблем в полной мере относятся и к малому бизнесу. Проблемы дальнейшего развития малого предпринимательства в России остаются в основном те же, что были отмечены еще в материалах 1-го Всероссийского съезда представителей малых предприятий:

недостаточность начального капитала и собственных оборотных средств;

трудности с получением банковских кредитов;

усиление давления криминальных структур;

нехватка квалифицированных бухгалтеров, менеджеров, консультантов;

сложности с получением помещений и крайне высокая арендная плата;

ограниченные возможности получения лизинговых услуг;

отсутствие должной социальной защищенности и личной безопасности владельцев и работников малых предприятий и др.

Не случайно 2-я Всероссийская конференция малых предприятий, проводившаяся в марте 2001 года в городе Москве, получила название "Цивилизованному предпринимательству - разумное регулирование". Конференция ставила цель выявить источники чрезмерных административных барьеров в развитии предпринимательства.

Дело в том, что среди проблем, сдерживающих развитие малого бизнеса, на втором месте после налогового бремени стоят чрезмерные административные барьеры. Они не только мешают развитию предпринимательства, но и создают другую государственную проблему, вынуждая предприятия малого бизнеса уходить в теневую экономику.

В начале 2003 года Министерство экономического развития и торговли по поручению Президента РФ провело инвентаризацию контрольных функций государственных органов и выяснило, сколько людей имеют прямое отношение к надзору. В результате инвентаризации выяснилось, что общей системы государственного контроля в России нет.43 федеральных министерства и ведомства имеют 65 проверяющих организаций. Только в 55 из них трудятся 1065 тысяч человек. Более 423 из них наделены правом непосредственного государственного контроля, остальные их обслуживают. Можно не сомневаться в том, что основное внимание эти многочисленные проверяющие уделяют предприятиям малого бизнеса, ограничивая, сковывая, а нередко и прекращая их деятельность.

Специалисты, анализирующие оборот теневой экономики, оценивают его не менее чем в 40% валового национального продукта. В то же время наблюдается постепенное снижение доли теневой экономики в России в последние годы.

По степени важности некоторые авторы располагают основные проблемы малого бизнеса в России в следующем порядке:

1) высокий уровень налогообложения;

2) недоступность кредитных ресурсов;

3) административные барьеры.

Предприятия малого бизнеса в России в своей деятельности сталкиваются с большими трудностями. Основная проблема - недостаточная ресурсная база, как материально-техническая, так и финансовая. Практически речь идет о создании нового сектора экономики. В течение десятилетий такой сектор у нас в сколько-нибудь существенной степени отсутствовал. Это, в частности, означало и отсутствие подготовленных предпринимателей. У основной массы населения, жившей "от получки до получки", не могло образоваться резерва средств, необходимого для начала собственного дела. Ясно, что и предельно напряженный государственный бюджет источником данных средств стать не может. Остается надеяться на кредитные ресурсы. Но и они незначительны и к тому же крайне трудно реализуемы при постоянной инфляции.

Положение едва ли может серьезно измениться в нужную сторону, если не перейти, наконец, от слов к делу в общественной поддержке конструктивного малого бизнеса. На существенный рост имеющихся для этого материально-технических и финансовых ресурсов, по крайней мере в ближайшее время, нет оснований рассчитывать [29, c. 196].

Поэтому следует создавать механизмы льготного кредитования, налогообложения, различного рода преференций, включая и связанные с внешнеэкономической деятельностью. Смысл их в том, чтобы обеспечить лучшее удовлетворение потребностей людей при создании условий для последовательного развертывания предпринимательства.

Следующая проблема - законодательная база, на которую сейчас может опираться малый бизнес. Пока она, мягко говоря, несовершенна, а во многих очень существенных положениях вообще отсутствует. Трудность в том, что, во-первых, нет единой законодательной основы для сегодняшней деятельности отечественных предприятий малого бизнеса, а во-вторых, имеющиеся разрозненные установления претворяются в жизнь далеко не полностью.

В настоящее время малый бизнес находится в условиях, весьма отдаленных от тех, что должны быть присущи рыночным отношениям. Напротив, ощущается тенденция к тому, чтобы все больше окружать его старыми рамками планово-административной системы с ее едва ли не всеохватывающим планированием и жесткой регламентацией с помощью лимитов, фондов и т.п.

Отсутствует система проведения глубокого анализа деятельности предприятий малого бизнеса, нет надлежащего учета результатов их работы, практически отсутствуют отчетность по тем показателям, которые дают право этим предприятиям воспользоваться льготами по налогообложению.

Ограничен доступ малых предприятий к высоким технологиям, так как их покупка требует значительных одноразовых финансовых затрат.

Еще одна проблема - кадровая. Квалифицированных предпринимателей, к сожалению, гораздо меньше, чем реально нужно экономике.

Несмотря на серьезность проблем, связанных с малым бизнесом, отечественный малый бизнес имеет перспективы дальнейшего развития.

Прежде всего следует оградить малый бизнес от бюрократии, сделать как можно проще процедуру регистрации, сократить число контролирующих органов и проверок, продолжить процесс сокращения числа лицензируемых видов деятельности и продукции. Следует искоренить коррупцию, которая не только опасна с моральной точки зрения, но и препятствует экономическому росту, существенно удорожает, извращает конкуренцию.

Необходимо существенно уменьшить налоговую нагрузку на малый бизнес. Это особенно важно для начинающих предпринимателей, в первую очередь в таких видах деятельности как инновационная, производственная, строительная и ремонтно-строительная, медицинская.

Следует сосредоточить внимание на концентрации всех финансовых средств, предназначенных для поддержки малого бизнеса (федерального бюджета, региональных бюджетов, Федерального фонда поддержки малого предпринимательства, всевозможных внебюджетных источников), на важнейших приоритетных направлениях, создать для него систему гарантий кредитования.

Для вновь создаваемых предприятий малого бизнеса необходимо широкое применение лизинга и франчайзинга. Если франчайзинговая система завоевывает у нас в стране все больше позиций, то лизинг находится лишь в зачаточном состоянии. Дальнейшему развитию этих форм деятельности должны содействовать крупные предприятия.

Нужна более энергичная работа по развитию инфраструктуры малого бизнеса, развитию банковской системы, различных фондов поддержки малого бизнеса. Малые предприятия должны иметь возможность в любую минуту получить консультацию и бесплатную помощь по вопросам открытия и функционирования, по проблемам маркетинговой стратегии, защите своих интересов, по любой другой проблеме [32, c.115].

Большая работа предстоит в области подготовки и повышения квалификации предпринимательских кадров. В сфере малого бизнеса работают около 8 миллионов человек, или почти 12% всего занятого в стране населения, и численность эта из года в год будет возрастать. В малый бизнес приходит все больше молодых, энергичных людей. Особенно актуальна задача профессиональной подготовки руководителей таких предприятий.

В последние годы уменьшилось число заявлений на выдачу новых лицензий, что несомненно упростило жизнь мелкого предпринимательства. Вместе с тем 80% всех выданных лицензий обходятся предпринимателям дороже, чем плата, установленная законом, а 77% всех лицензий и решений, находящихся у руководителя фирм, выданы на срок, меньше предписанных законом пяти лет.

В соответствии с Федеральным законом от 8 августа 2001 года № 128-ФЗ "О лицензировании отдельных видов деятельности" местные власти не имеют права вводить какие бы то ни было разрешительные документы, кроме перечисленных в Законе о лицензировании.

Таким образом, несмотря на достаточно большое количество проблем и препятствий, у малого бизнеса в России есть резервы для дальнейшего развития.

1.4 Государственная поддержка малого бизнесаФедеральным законодательством предусмотрены разнообразные формы поддержки малого предпринимательства [6, c.78]:

формирование инфраструктуры поддержки и развития малого предпринимательства;

создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

установление упрощенной системы порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции, предоставления статистической и бухгалтерской отчетности;

поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая содействие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами;

организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий и др.

Формами государственной поддержки малых предприятий являются оказание финансовой помощи на возмездной и безвозмездной основе; финансирование федеральных программ поддержки и развития малого предпринимательства; предоставление налоговых льгот малым предприятиям, осуществляющим приоритетные виды деятельности; льготное кредитование и страхование субъектов малого предпринимательства; предоставление малым предприятиям на конкурсной основе государственных заказов на производство и поставку отдельных видов продукции и услуг для государственных нужд и другие формы поддержки. К сожалению, из-за сложившейся экономической ситуации не все формы поддержки реализуются на практике.

В Концепции государственной политики поддержки и развития малого предпринимательства сформулированы следующие комплексные меры по поддержке малого предпринимательства:

оптимизация нормативно-правовых основ государственного регулирования малого предпринимательства;

совершенствование системы налогообложения малого предпринимательства;

развитие системы финансово-кредитной поддержки малого предпринимательства;

совершенствование информационной поддержки;

укрепление и развитие системы подготовки кадров для малого предпринимательства;

активная антимонопольная политика и пресечение недобросовестной конкуренции по отношению к малым предприятиям;

совершенствование деятельности органов государственной поддержки малого предпринимательства.

В Концепции указывается, что центр тяжести государственной поддержки малого предпринимательства следует перенести на региональный уровень, используя опыт государственной поддержки малого предпринимательства в отдельных субъектах РФ [28, c.256].

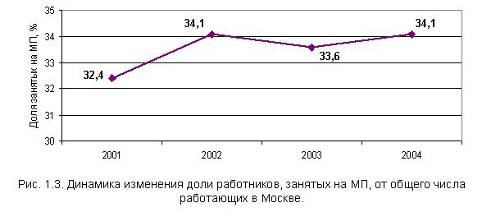

Наиболее активная помощь малым предприятиям оказывается органами власти Москвы, что способствует развитию малого предпринимательства и повышению роли малых предприятий в экономике города Москвы. Так, на начало 2004 года численность малых предприятий, расположенных на территории Москвы, составляла 21,4% общей численности малых предприятий страны. На них было занято более 1,7 миллионов человек. Они обеспечивали около 40% налоговых платежей в бюджет.

Правительство Москвы планомерно и постоянно осуществляет поддержку малых предприятий. При этом большое внимание уделяется материально-ресурсной поддержке малого предпринимательства.

Правительством Москвы утверждено Положение о порядке финансирования программ и проектов развития и поддержки малого предпринимательства в городе Москве, Типовое положение о финансировании программ и проектов развития и поддержки малого предпринимательства в административном округе города Москвы, в котором предусмотрен порядок формирования финансовых ресурсов фондов поддержки малого предпринимательства на уровне административных округов и муниципальных фондов, установлен порядок принятия решений о финансировании проектов субъектов малого предпринимательства, перечень документов, направляемых субъектами малого предпринимательства в фонд на получение финансовой поддержки.

Практический субъект для других субъектов РФ представляет утвержденное постановлением Правительства Москвы от 24 декабря 2002 г. № 1063-ПП Положение о финансировании проектов развития и поддержки малого предпринимательства в городе Москве, в соответствии с которым предоставление бюджетных средств по проектам поддержки малого предпринимательства может быть осуществлено в формах субвенций юридическим лицам; субсидий физическим и юридическим лицам; бюджетных кредитов юридическим лицам; оплаты товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам; инвестиций в уставный капитал действующих или вновь создаваемых юридических лиц; средств на погашение и обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий; ассигнований на содержание бюджетных учреждений.

Процентные ставки по пользованию бюджетными финансовыми ресурсами, предоставляемыми субъектам малого предпринимательства на возвратной основе, могут устанавливаться в пределах от 0,25 до 0,75 от действующей ставки рефинансирования Центрального банка РФ. Сроки предоставления финансовых ресурсов могут устанавливаться в интервале от трех до пяти лет.

В городе Новосибирске также осуществляется активная поддержка малого бизнеса. В рамках программы "Развитие и поддержка малого бизнеса в Новосибирске на 2005-2007 гг." продолжает работу общественная приемная по проблемам малого предпринимательства. На вопросы, обращения и предложения бизнесменов отвечают юристы, специалисты отдела развития предпринимательства, департамента земельных и имущественных отношений мэрии. Возглавляет общественную приемную по проблемам малого бизнеса депутат городского Совета и председатель комиссии по научно-производственному развитию и предпринимательству Александр Солодкин.

Основными задачами общественной приемной являются [21]:

Оказание содействия предпринимателям города Новосибирска и Новосибирской области в решении проблем, связанных с осуществлением хозяйственной деятельности и преодолением административных барьеров.

Консультирование предпринимателей по вопросам осуществления хозяйственной деятельности, взаимоотношений с органами власти, контрольно-надзорными и правоохранительными органами.

Взаимодействие с общественными объединениями малого бизнеса с целью привлечения широких предпринимательских слоев для участия в решении актуальных проблем и представления интересов предпринимателей на всех уровнях власти.

Анализ состояния и существующих проблем в деятельности предпринимателей на территории Новосибирской области, подготовка предложений для законодательной и исполнительной властей Новосибирской области и города Новосибирска по наиболее важным вопросам развития и поддержки предпринимательства.

Совершенствование правового обеспечения предпринимательской деятельности.

В рамках реализации городской программы “Развитие и поддержка малого бизнеса в Новосибирске на 2005 - 2007 годы” отдел развития предпринимательства мэрии проводит бесплатные учебные курсы.

Пройти обучение по “Управлению малым предприятием” и “Основам успешного предпринимательства, или как выбрать бизнес-идею и проверить ее на жизнеспособность” могут бизнесмены в возрасте от 25 до 45 лет, владеющие или управляющие малым или средним предприятием, зарегистрированным в Новосибирске.

Участие в финансировании и кредитовании субъектов малого предпринимательства в РФ принимают также международные организации, как Европейский банк реконструкции и развития (ЕБРР), Агентство международного развития США, Фонд "Евразия", ТАСИС и др.

Международный опыт финансово-кредитной поддержки субъектов малого предпринимательства свидетельствует о том, что эффективными методами поддержки малого бизнеса является создание гарантийных фондов для оказания финансовой поддержки, осуществление программ микрофинансирования, внедрение франчайзинга и факторинга, широкого осуществления лизинговых операций. Данные направления финансовой поддержки малого предпринимательства в России развиваются, необходимо только более широкое их применение, особенно микрофинансирование на льготной основе и на основе финансового лизинга, при использовании которого у малых предприятий появляется дополнительная возможность для формирования оборотного капитала.

Важное значение в системе государственной поддержки субъектов малого предпринимательства имеет их имущественная поддержка. В связи с этим в Концепции государственной политики поддержки и развития малого предпринимательства намечено расширить возможность и повысить эффективность использования государственного и муниципального имущества для развития производственной деятельность субъектов малого предпринимательства за счет реализации следующих мер: организовать и обеспечить учет федерального имущества, которое может быть передано субъектам малого предпринимательства, в соответствии с действующим реестром федерального имущества; создать на региональном и муниципальном уровнях реестры и целевые фонды нежилых помещений (в том числе объектов незавершенного строительства), предназначенных для передачи в аренду или продажи малым предприятиям на льготных условиях; установить специальные условия (с возможностью применения льгот и преференций) и порядок передачи производственных площадей и технологического оборудования предприятий и организаций, находящихся в государственной или муниципальной собственности, малым предприятиям на условиях долгосрочной аренды, выкупа, передачи оборудования в лизинг; разработать механизм предоставления рассрочки платежей при продаже недвижимых помещений субъектам малого предпринимательства; рекомендовать региональным и муниципальным органам исполнительной власти разработать программы повышения эффективности использования государственного и муниципального имущества для развития субъектов малого предпринимательства.

Таким образом, в нашей стране на федеральном и региональном уровнях активно разрабатываются программы, призванные укрепить положение малого бизнеса в экономике страны, стимулирующие развитие малого предпринимательства в различных отраслях деятельности. Вместе с тем все еще остается достаточно много нерешенных вопросов, которые тормозят развитие данного сектора экономики.

1.5 Бизнес-планирование - основа организации малого бизнесаСуществует достаточно много определений бизнес-плана, в которых выражается его значение для любого предприятия.

Бизнес-план - это необходимый в рыночных условиях документ, который описывает все основные аспекты будущего коммерческого предприятия, анализирует все проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем [30, c.7].

Бизнес-план дает наиболее объективную оценку бизнеса.

Бизнес-план - инструмент технического, организационно-экономического, финансового, управленческого обоснования дела, включая взаимоотношения с банками и инвестиционными, сбытовыми организациями, посредниками, потребителями [25, c.9].

Бизнес-план - основной документ, на основании которого партнеры и инвесторы дают деньги.

Бизнес-план - план предпринимательской деятельности фирмы, предприятия; в условиях рыночной экономики необходимый инструмент технико-экономического обоснования и организации дела, включая взаимоотношения с банками и инвестиционными, сбытовыми организациями, посредниками, потребителями [31, c.14].

Бизнес-план имеет два принципиальных направления:

внутреннее - подготовить заказчику информационное досье, программу реализации проектного предложения (бизнеса) с оценкой результатов на каждом этапе его реализации;

внешнее - информировать о технических, юридических и прочих преимуществах (а также рисках и проблемах) внешнего инвестора и другие заинтересованные организации, муниципальные органы, принимающие решения.

Дословно "бизнес-план" переводится с английского как план предпринимательской деятельности, предпринимательства и предполагает по крайней мере два слагаемых: бизнес и план.

Бизнес-план - объективная оценка собственной предпринимательской деятельности предприятия, фирмы и в то же время необходимый инструмент производства продукции в соответствии с потребностями рынка и сложившейся ситуации.

В нем описываются основные аспекты будущего коммерческого предприятия, с достаточной полнотой анализируются проблемы, с которыми оно сталкивается (или не исключено, что столкнется), и самыми современными методами определяются способы решения этих проблем.

Не будет большим преувеличением назвать бизнес-план основой управления как коммерческим проектом, так и самим предприятием, осуществляющим этот проект. В самом деле ведь благодаря бизнес-плану у руководства появляется редкая возможность взглянуть на собственное предприятие как бы со стороны, может быть, даже глазами придирчивого эксперта. Да и сам процесс разработки бизнес-плана, включающего детальный анализ экономических и организационных вопросов, заставляет сосредоточиться, что совсем не лишне при переходе предприятия в рыночные условия.

Разработчиками бизнес-плана являются: фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекаются консалтинговые фирмы и эксперты.

На составление бизнес-плана уходит обычно месяц. За это время специалисты знакомятся с документами, которые предоставила фирма и делают расчеты.

Бизнес-план - проект перспективный и составлять его рекомендуется на три-пять лет вперед.

Разработка бизнес-плана является необходимым условием для получения компанией внешнего финансирования. Профессионально разработанные документы раскрывают все сложные вопросы планирование проекта, просчитывают финансовую составляющую, прогнозируют развитие ситуации по проекту.

Применение бизнес-планирования создает следующие важные преимущества:

делает возможным подготовку к деятельности организации в будущих условиях

проясняет возникающие проблемы

стимулирует менеджеров к реализации своих решений в дальнейшей работе

улучшает координацию действий в организации

увеличивает возможности фирмы в обеспечении необходимой информации

улучшается контроль процессов

способствует более рациональному распределению ресурсов

Результатом процесса бизнес-планирования является система планов. План включает в себя основные показатели деятельности, которые должны быть достигнуты к концу планового периода, а также схему процесса их достижения.

Составление бизнес-плана является длительным и весьма трудоемким процессом, требующим привлечения, как правило, нескольких высококвалифицированных специалистов, однако, внешнее финансирование в инвестиционный проект невозможно без бизнес-плана, отражающего будущую (прогнозируемую) финансовую отчетность. Общая структура бизнес-плана включает в себя:

Резюме проекта

Описание предприятия

Характеристика выпускаемой продукции

Анализ рынка

Производственный план

План сбыта

Финансовый план

Целью бизнес-плана может быть, например, получение кредита, или привлечение инвестиций в рамках уже существующего предприятия, или определение стратегических и тактических направлений и ориентиров самой фирмы в мире бизнеса.

Бизнес-план предусматривает решение следующих стратегических и тактических задач, стоящих перед предприятиями, независимо от его функциональной ориентации [26, c.32]:

организационно-управленческая и финансово-экономическая оценка сегодняшнего состояния предприятия;

выявление потенциальных возможностей предпринимательской деятельности предприятия, акцентируя внимание на сильных сторонах и не скрывая слабых;

формирование инвестиционно-проектных целей этой деятельности на планируемый период.

Бизнес-план позволяет решить многофакторную задачу, основными выводами которой являются следующие:

обоснование экономической целесообразности направлений развития фирмы (стратегий, концепций, проектов);

расчет ожидаемых финансовых результатов деятельности, в первую очередь объемов продаж, прибыли, доходов на вложенные средства;

определение намечаемого источника финансирования реализации выбранной стратегии;

подбор персонала, который способен реализовать данный план.

При этом каждая задача решается во взаимосвязи с другими.

Таким образом, бизнес-планирование является основой деятельности любого предприятия, в том числе и малого. Именно на нем основано большинство принимаемых фирмой решений. Бизнес-план целесообразно составлять как в самом начале деятельности предприятия малого бизнеса, так и при необходимости принятия важных управленческих решений, таких как привлечение инвесторов, диверсификация производства, получение кредитов и т.п.

2. Бизнес-план ЗАО "сигма"

2.1 Резюме

Резюме - это краткое содержание бизнес-плана организации. Оно должно отвечать на вопросы о том, для чего и в каком размере требуются инвестиции, в чем суть проекта, каковы основные параметры проекта. В резюме показываются цели проекта и его выгодность, приводятся преимущества продукции в сравнении с лучшими отечественными и зарубежными аналогами, указывается объем ожидаемого спроса на продукцию, потребность в инвестициях и срок возврата заемных средств. Отмечается, какие социальные вопросы позволяет решить реализация проекта.

Строительное предприятие "Сигма", действующее в форме акционерного общества закрытого типа, изыскивает возможность получения финансовых средств (кредита) в размере 3150 тысяч рублей для следующих целей:

приобретение и монтаж оборудования для производства пластиковых и деревянных окон;

покупка производственного помещения для выпуска окон различных видов;

пополнение оборотных средств, обеспечивающих расширение товарно-сбытовой и производственной деятельности.

Общая сумма необходимых капитальных вложений составляет 10500 тысяч рублей (рассчитано далее). Из них 70% предприятие финансирует из собственных средств (акционерный капитал и нераспределенная прибыль), 30% - из заемных средств (15% - кредиты банков, 15% - собственные векселя).

Проект предполагается реализовать в течение пяти лет.

Строительное предприятие ЗАО "Сигма" занимается установкой пластиковых и деревянных окон и дверей, а также капитальным и косметическим ремонтом квартир и производственных помещений. Основной деятельностью да данный момент является установка окон.

В данный период времени ЗАО "Сигма" закупает готовые оконные блоки у других предприятий, что приводит к высоким затратам. Компания планирует заняться производством оконных блоков самостоятельно, но для этого у фирмы недостаточно собственных средств. Поэтому с целью привлечения инвесторов разрабатывается данный бизнес-план.

Учредителями ЗАО "Сигма" являются:

Физические лица (35% акций)

ОАО “Стройтрест" (25% акций)

ООО “Восток" (23% акций)

Муниципальное предприятие ДРСУ - 8 (22% акций).

Местоположение ЗАО "Сигма" - город Новосибирск, ул. Чехова, 28. Организация существует на рынке данных услуг в течение 7 лет. Организация получает стабильную прибыль. Так, в 2005 году выручка составила 1724,14 тыс. руб., из них прибыль 403,53 тыс. руб.

Продукция, которую реализует ЗАО "Сигма" - окна из дерева и пластика, изготовленные отечественными и зарубежными производителями с применением современных технологий и учетом климатических особенностей региона, в котором функционирует фирма ЗАО "Сигма".

Потребителями продукции являются как частные физические лица, так и коммерческие клиенты, использующие продукцию в административных, офисных, жилых и производственных зданиях.

В таблице 2.1 по результатам расчетов, приведенных в производственном, инвестиционном и финансовом планах, представлены основные показатели экономической эффективности проекта в целом.

При этом индекс доходности рассчитан как отношение чистого дохода от реализации проекта к единовременным капитальным вложениям.

Сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости, т.е. того момента, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным. Он рассчитывается как отношение капитальных единовременных вложений к чистому текущему доходу за год (так как ежегодный доход одинаковый).

Данные показатели позволяют сделать вывод о целесообразности реализации данного проекта и его выгодности, как для инвесторов, так и для учредителей предприятия ЗАО "Сигма".

Таблица 2.1

Показатели эффективности проекта

| Наименование показателей | Ед. изм. | Значение |

| 1. Чистый дисконтированный доход | Тыс. руб. | 34241,57 |

| 2. Внутренняя норма доходности | % | 480 |

| 3. Период окупаемости | лет | 0,82 |

| 4. Чистый доход | Тыс. руб. | 53146,51 |

| 5. Индекс доходности инвестиций | 5,06 | |

| 6. Потребность в финансировании | Тыс. руб. | 10500 |

По мнению специалистов, план маркетинга является наиболее важным разделом бизнес плана, в котором определяются спрос на данную продукцию, сегменты рынка (первичные и вторичные целевые), наличие конкуренции, правительственное и местное регулирование бизнеса, определяется стратегия маркетинга.

Отрасль, в которой действует ЗАО "Сигма" имеет огромное количество конкурентов, особенно среди предприятий, занимающихся производством и установкой окон, а также проведением ремонтов как косметических, так и капитальных.

Эти конкуренты представлены как крупными, так и мелкими предприятиями. Рассмотрим нескольких конкурентов ЗАО "Сигма".

Компания "МирОкон". Основное направление деятельности компании - производство конструкций из профиля ПВХ. Профиль ПВХ поставляется немецкой фирмой Dimex.

Обладая собственными производством "МирОкон" оперативно реагирует на потребности рынка, что безусловно сказывается на стоимости пластиковых окон, делая цены конкурентоспособными. Завод по производству окон ПВХ находится под Новосибирском.

Имея расширенную сеть партнеров, компания "МирОкон" добилась быстрой и главное качественной установки пластиковых окон и дверей "под ключ". Монтаж пластиковых окон происходит при температуре не ниже минус 10 градусов по Цельсию.

Компания "МирОкон" имеет ряд сертификатов, в том числе и от концерна Dimex.

Среди последних объектов можно выделить следующие:

Многоквартирные жилые дома в г. Новосибирске;

Коттеджный городок (НСО);

Новосибирскую Государственную Медицинскую Академию (город Новосибирск);

Кирпичный завод (город Киселевск, Кемеровская область)

ЦУМ (город Новокузнецк);

Многоквартирные жилые дома в городе Новокузнецке;

Почтовые отделения города Новосибирска и НСО.

ООО "МирОкон" производством окон из ПВХ начала заниматься в мае 2003 года. Руководящий инженерно-технический и управленческий персонал, а также ряд рабочих имеет более чем семилетний опыт работы в данной области.

За время работы фирма выпустила и установила около 10000 кв. м. светопрозрачных конструкций из ПВХ профиля фирмы DIMEX.

При изготовлении светопрозрачных конструкций используется периметральная фурнитура MACO (Австрия-Германия). Гарантия на светопрозрачные конструкции нашей фирмы 10 лет; срок службы изделий 50 лет. Производственные мощности находятся в поселке Верх-Тула (НСО).

Цены данной компании в среднем от 3500 рублей до 22000 рублей. Все зависит от особенностей заказа и пожеланий покупателей.

Группа "БФК" - это большой, хорошо отлаженный механизм, который включает в себя четыре самостоятельных компании:

ЗАО "БФК" - специализируется на производстве, монтаже и сервисном обслуживании пластиковых окон.

"БФК-Алюминий" - занимается проектированием, изготовлением и монтажем светопрозрачных конструкций из алюминия.

"БФК-Экструзия" - специализируется на производстве профильно-погонажных изделий из ПВХ для монтажа и отделки окон.

"БФК-Енисей" - производственная площадка группы БФК в Красноярском крае.

Начав свою деятельность в 1995 году со штатом сотрудников в 26 человек и производством, которое размещалось всего на 450 квадратных метрах, сегодня производственная группа БФК - это четыре тесно взаимосвязанных компании, в штате которых работает около 1300 человек, а производственные площади занимают более 20 000 кв. метров.

Сегодня дилерами компании являются более 80-ти организаций из Новосибирска, Томска, Кемерово, Барнаула, Иркутска, Владивостока, Южно-Сахалинска и ряда других городов Сибири и Дальнего Востока. В том числе и благодаря дилерской сети, география поставок продукции БФК охватывает значительную часть России, а также Украину и Казахстан. Причем дилерская сеть продолжает расти.

Одно остается неизменным: это забота о потребителях, высокий уровень обслуживания клиентов и ответственность за качество своей продукции. Этой философией компания руководствуется на протяжении всего периода своего существования. Сейчас её выражает фраза "Лидерство - это ответственность". Ответственность не только за свою продукцию, но и за качество бизнеса.

Компания занимается постоянным внедрением новых технологий в области установки и производства окон.

Компания "Новолит" также является достаточно значимым конкурентом.

Компания "Новолит" существует на рынке больше восьми лет. В настоящее время компания "Новолит" имеет в Сибири развитую дилерскую сеть, включающую более 180 отделов в 36 городах Сибири и Дальнего Востока. Эксклюзивные представительства в Бурятии и Якутии, филиал в Омске. В Новосибирске работают три торговых зала (один для работы с дилерами, второй - для корпоративных заказчиков, третий - для работы с частными заказчиками).

Сейчас "Новолит", оснащенный лучше всех за Уралом, далеко оторвался от своих конкурентов. Первичный комплект оборудования завода, приобретенный в 1997 году, включал в себя линии по производству окон производительностью до 7500 кв. м в месяц. За последние 4 года производственная мощность предприятия выросла в 4 раза и достигла 500 окон в сутки.

Начав развитие своего производства в Новосибирске, сегодня "Новолит" хорошо известен во всех регионах от Урала до Дальнего Востока. Предоставив право торговать своими окнами дилерам, компания поставляет свою продукцию в города России и ближнего зарубежья.

Продукция завода награждена 15 дипломами и грамотами, восемью медалями.

В 2003 году предприятие было признано крупнейшим налогоплательщиком отрасли.

География сбыта компании охватывает регионы Сибири, Севера и Дальнего Востока, куда сегодня отправляется до 70% профильных изделий. Карта поставок включает в себя такие города и регионы как Тольятти, Мурманск, Ханты-Мансийск, Сургут, Нижневартовск, Якутск и Мирный, Горноалтайск и Бийск, Омск и цепочку городов через всю Сибирь на Дальний Восток до самого Южно-Сахалинска, а так же Петропавловска-Камчатского.

Компания "Новолит" предлагает новое поколение пластиковых окон ТермоЛоджик-Сибирь на основе оптимальной профильной системы GEALAN S8000, специально разработанной для использования в условиях резко континентального климата Сибири.

Технология ТермоЛоджик-Сибирь:

Многокамерный немецкий профиль GEALAN S8000 из поливинилхлорида обладает такими достоинствами, как экологичность (никаких вредных выделений и химикатов), устойчивость к воздействию огня (способность к самозатуханию), неподверженность коррозии, надежно обеспечивает защиту от холода, ветра, шума, влаги и пыли. По оценке компании GEALAN, срок службы профиля в условиях Сибири может составлять до 50 лет.

Надежные стеклопакеты различной конфигурации, произведенные с использованием высококачественного Float-стекла компании GLAVERBEL, обладают высокой светопропускающей способностью и позволяют добиться высокого уровня комфорта при эксплуатации окон. Профильная система может комплектоваться стеклопакетами толщиной до 44 мм, без использования специальных расширителей.

Новая модель фурнитуры G. - U. UNI-JET с более совершенными показателями. Преимущества в применении: увеличение количества точек запирания, уменьшение усилия для открывания благодаря специальной обработке трущихся поверхностей фурнитуры; возможность микропроветривания; различные конфигурации фурнитуры для любых оконных конструкций, в том числе для трапеций и арок; возможность установки фурнитуры с повышенным уровнем защиты от взлома.

Окна и двери компании "Новолит" производятся на самом современном оборудовании ведущих производителей Германии и Италии, таких, как RAPID, URBAN, SCHIRMER, MACOTEC, MARVAL. Эти автоматизированные линии включены в единую информационную сеть управления логистикой всего производственного процесса, что позволяет снизить влияние человеческого фактора на качество продукции, при высоком уровне производительности.

Профессиональный монтаж с использованием технологии парогидроизоляции монтажного шва в соответствии с требованиями ГОСТ 30971-2002, который обеспечивает оптимальные параметры воздухопроницаемости, водопроницаемости, сопротивления теплопередаче, стойкости к силовым эксплуатационным воздействиям, звукоизоляции, паропроницаемости монтажного шва и сохраняет качественные характеристики окна

Таким образом, каждая из перечисленных компаний имеет свои важные преимущества, которые помогают им устоять в конкурентной борьбе. Эти и многие другие компании станут важнейшими конкурентами ЗАО "Сигма", когда она начнет самостоятельный выпуск окон. Хотя их и сейчас можно считать конкурентами, так как все они занимаются установкой окон.

В то же время спрос на услуги данных предприятий достаточно устойчив и увеличивается в последние годы. Компании работают как с частными лицами, так и с корпоративными клиентами.

Строительная отрасль является активно развивающейся на данный момент, спрос на жилье значительно превышает предложение. Соответственно, имеется потребность и в услугах ЗАО "Сигма". Данная отрасль является крайне важной для экономического и социального развития региона и страны в целом.

За последние годы разрабатывается и внедряется значительное количество новых технологий по производству и установке окон, которые активно используются новосибирскими предприятиями. Причем все появившиеся продукты являются аналогами друг друга и незначительно отличаются характеристиками.

Предприятие ЗАО "Сигма" в качестве конкурентной стратегии предполагает использовать стратегию оптимальных издержек, которая заключается в следующем.

При этом стратегической целью предприятия является понимающий ценности покупатель. Основное конкурентное преимущество - предоставление покупателям большой ценности за их деньги. Организация предоставляет услуги с характеристиками от хороших до превосходных, от присущих ему качеств до особых. При этом внедряются особые качества и характеристики при достаточно низких издержках. Организация также старается предлагать услуги, аналогичные услугам конкурентов, по более низким ценам. При этом наблюдается управление снижением издержек и повышение качества услуги одновременно.

Предполагается проведение рекламной акции с применением услуг средств массовой информации с целью привлечения новых клиентов в организацию ЗАО "Сигма". Затраты на рекламу будет составлять 2% от прибыли организации. Организация берет на себя обязанности по послепродажному обслуживанию, а также предоставляет гарантии на свою продукцию. Цена реализации единицы продукции составит в среднем 9 тыс. рублей. Себестоимость единицы продукции - в среднем 5 тыс. рублей.

Таким образом, предприятию ЗАО "Сигма" будет достаточно сложно выходить на рынок со своим продуктом, так как существует много конкурентов, выпускающих подобную продукцию. Эти конкуренты достаточно сильны и имеют множество преимуществ. Но компания ЗАО "Сигма" имеет возможность предложить не очень высокие цены и качество, к тому же фирма уже известна среди потребителей, это дает ей большой потенциал.

2.3 Производственный план

Раздел производственного плана должен содержать ответы на вопросы о том, где будет производится продукция, какие для этого потребуются производственные мощности (динамика мощностей, какое оборудование и где намечается его приобретать), где, у кого и на каких условиях будет закупаться сырье, материалы и комплектующие (репутация поставщиков и опыт работы с ними), предусматривается ли производственная кооперация и с кем, возможное лимитирование объемов производства и поставок ресурсов.

ЗАО "Сигма" планирует заняться производством окон из ПВХ. На сегодняшний день профили оконных конструкций, произведённые из ПВХ, отличаются особой прочностью и долговечностью. Исходным веществом для ПВХ, в первую очередь, является поваренная соль (хлорид натрия). Кроме того, при производстве ПВХ используются нефть и газ (также натуральное сырье). В результате нескольких химических реакций образуется поливинилхлорид в виде порошка белого цвета, устойчивое соединение, абсолютно безвредное для здоровья человека. Современные технологии производства окон ПВХ абсолютно экологичны, безопасны и полностью исключают выделение пластиками токсичных веществ. Именно такие технологии и будет использовать ЗАО "Сигма".

Производство и изготовление стеклопакетов.

Качество и цена пластикового окна в основном зависит от его стеклопакета, а от конструкции стеклопакета зависят звукоизоляция и теплозащита окна.

Стеклопакет - это особым образом герметично скрепленные стекла.

В зависимости от того, сколько используется стёкол, различают однокамерный (два стекла и один промежуток между ними) и двухкамерный (три стекла и две камеры) стеклопакеты.

Стандартный однокамерный стеклопакет это - 24 мм, а двухкамерный - 24 мм и 30 мм. В обычном стеклопакете толщина стекол составляет 3, 4 и 6 мм. Возможно изготовление стеклопакета на заказ толщиной от 12 до 32 мм и даже больше.

Специалисты компании "Сигма" считают, что грамотно проведенные работы по монтажу - залог успешной и долгой службы окон ПВХ. Качество же проведенных монтажных работ обеспечивается, помимо безусловного профессионализма осуществляющих установку окон мастеров, еще и качеством используемых в ходе работ материалов, а также правильно подобранным способ монтажа.

Компания "Сигма" предлагает три варианта монтажа окон ПВХ:

Первый вариант монтажа окон ПВХ технически является самым несложным способом. В процессе работ используются следующие материалы: монтажная пена, анкерные пластины или анкерные болты.

Гарантия по этому варианту монтажа - 3 года.

Первый вариант монтажа подходит для установки окон в производственных помещениях, административных зданиях, а также для остекления балконов и лоджий.

Вариант монтажа пластиковых окон № 2 - это, пожалуй, самый распространенный вариант, так как:

1) Попутно применяется ПСУЛ (предварительно сжатая уплотнительная лента). Она выполняет роль своеобразного герметика. Она не пропускает влагу к монтажной пене, но пропускает воздух.

2) Если же возникает сложность с прокладыванием ПСУЛ (в случае, если проем в доме неровный, как, например, в большинстве кирпичных домов), то применяется сухая смесь.

Гарантия по этому варианту монтажа - 5 лет.

Вариант монтажа окон ПВХ № 3 считается самым оптимальным, поскольку:

1) кроме применения монтажной пены и ПСУЛ, этот вариант предполагает использование сэндвичей для откосов, благодаря чему холодный воздушный поток не распространяется по ним со стороны улицы;

2) откосы, если к ним не применялась отделка, обрабатываются пароизоляционной лентой, среди достоинств которой устойчивость к влаге и, как следствие, к образованию плесени;

3) соответствует требованиям ГОСТ 30971-2002.

Гарантия на этот вариант монтажа - 7 лет.

В качестве оптимального варианта для остекления жилых помещений "Сигма" рекомендует к применению третий вариант.

Для организации производства окон из ПВХ ЗАО "Сигма" потребуется следующее оборудование:

отрезные станки;

копировально-фрезерные станки;

сварочные станки для ПВХ;

углозачистные станки для ПВХ;

оборудование для сборки окон.

Все это оборудование предполагается закупить у фирмы "Yilmaz", официальным представителем которой в России является компания "Окна + Сервис".

Планируется использовать услуги местных поставщиков сырья и материалов, что поможет значительно снизить себестоимость продукции.

В таблице 2.2 приведена программа производства и реализации продукции ЗАО "Сигма".

В таблице 2.3 приведен расчет стоимости производственных фондов (оборудования, зданий и нематериальных активов) и их амортизации.

Расчет размера амортизационных отчислений произведено линейным способом (равномерно по всему сроку полезного использования).

Таблица 2.2

Программа производства и реализации продукции по всему расчетному сроку проекта с разбивкой по годам (первый год - с разбивкой по кварталам)

| Наименование показателя | Ед. изм. | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1. Объем производства: | |||||||||||

| - в натуральном выражении | шт. | 27500 | 5500 | 1000 | 1200 | 1300 | 1800 | 5500 | 5500 | 5500 | 5500 |

| - в стоимостном выражении (в текущих ценах) (по 5 тыс. руб) | Тыс. руб. | 137500 | 27500 | 5000 | 6000 | 6500 | 9000 | 27500 | 27500 | 27500 | 27500 |

| 2. Объем реализации в натуральном выражении, всего | Шт. | 27500 | 5500 | 1000 | 1200 | 1300 | 1800 | 5500 | 5500 | 5500 | 5500 |

| Цена реализации единицы продукции | Тыс. руб. | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 |

| Выручка от реализации продукции (стр.2 - стр.3) | Тыс. руб. | 247500 | 49500 | 9000 | 10800 | 11700 | 16200 | 49500 | 49500 | 49500 | 49500 |

Таблица 2.3

Расчет амортизационных отчислений по проекту с разбивкой по годам

| Наименование показателя | Ед. изм. | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1. Основные фонды и нематериальные активы по проекту, всего (по балансовой стоимости) | Тыс. руб. | 9789 | - | - | - | - | - | - | - | - | - |

| В том числе | |||||||||||

| - здания и сооружения | Тыс. руб. | 4500 | - | - | - | - | - | - | - | - | - |

| - оборудование | Тыс. руб. | 6000 | - | - | - | - | - | - | - | - | - |

| - нематериальные активы | Тыс. руб. | 1050 | - | - | - | - | - | - | - | - | - |

| 2. Начисленная амортизация по проекту, всего | Тыс. руб. | 7752,86 | 1292,14 | 323,04 | 323,04 | 323,04 | 323,04 | 1292,14 | 1292,14 | 1292,14 | 1292,14 |

| В том числе: | |||||||||||

| - здания и сооружения | Тыс. руб. | 1350,00 | 225,00 | 56,25 | 56,25 | 56,25 | 56,25 | 225,00 | 225,00 | 225,00 | 225,00 |

| - оборудование | Тыс. руб. | 5142,86 | 857,14 | 214,29 | 214,29 | 214,29 | 214,29 | 857,14 | 857,14 | 857,14 | 857,14 |

| - нематериальные активы | Тыс. руб. | 1260,00 | 210,00 | 52,50 | 52,50 | 52,50 | 52,50 | 210,00 | 210,00 | 210,00 | 210,00 |

| 3. Накопленный износ | Тыс. руб. | 6137,68 | 969,11 | 0,00 | 323,04 | 646,07 | 969,11 | 2261,25 | 3553,39 | 4845,54 | 6137,68 |

| 4. Остаточная стоимость основных фондов и нематериальных активов по проекту (стр.1 - стр.3) | Тыс. руб. | 1615,18 | 6783,75 | 7752,86 | 7429,82 | 7106,79 | 6783,75 | 5491,61 | 4199,46 | 2907,32 | 1615,18 |

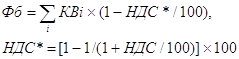

При расчете таблицы 2.3 использованы следующие формулы:

где Фб - основные фонды по проекту по балансовой стоимости (стр.1 табл.2.3);

КВi - капитальные вложения в соответствующий вид основных фондов (оборудование, здания и сооружения, нематериальные активы), тыс. руб.;

НДС* - процент налога на добавленную стоимость (НДС) в сумме капитальных вложений,%;

НДС - ставка начисления НДС при осуществлении капитальных вложений, принимается в размере 18%.

Размер годовой суммы начисленной амортизации (Аг) определяется отдельно по каждой группе основных фондов как отношение балансовой стоимости соответствующей группы фондов к сроку полезного использования. Для зданий данный срок составляет 20 лет, для оборудования - 7 лет, для нематериальных активов - 5 лет.

Таким образом, для покупки производственных фондов ЗАО "Сигма" потребуется 9789 тыс. руб.

2.4 Инвестиционный план

Инвестиционный план включает в себя обоснование необходимой суммы инвестиций для реализации проекта. Часто этот пункт бизнес-плана объединяется с производственным планом.

В этом разделе определяется общая стоимость инвестиционного проекта, стоимость необходимых строительных работ (строительно-монтажных работ - СМР), которые будут осуществляться с привлечением подрядных фирм, и технологическая структура капитальных вложений. Эти расчеты приведены в форме таблицы 2.4

При этом сумма капитальных вложений на выполнение СМР принимается в размере 95% от капиталовложений в здания и сооружения, прочие затраты - в размере 5% от капиталовложений в здания и сооружения.

Капитальные вложения в объекты сбыта, оборотные средства и иные инвестиции принимаются равными нулю за каждый год всего срока расчета инвестиционного проекта. Цена реализации имущества (строка 6 таблицы 2.4) в последний год инвестиционного проекта (на последнем шаге проекта) принимается равной 10% от первоначальной стоимости основных фондов (Фб).

Капитальные вложения в основные производственные фонды принимаются как единовременные затраты, так как без их покупки в начале реализации проекта его реализация невозможна.

Таким образом, из таблицы 2.4 видно, что все капитальные вложения являются единовременными. Их сумма составляет 10500 тыс. руб.

При этом в конце реализации проекта ЗАО "Сигма" продать ненужное ей оборудование по цене 978,9 тыс. руб.

Таблица 2.4

Инвестиции (капитальные вложения) по проекту (в тыс. руб)

| Наименование показателя | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | |||||||||

| 1 | 2 | 3 | 4 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Капитальные вложения по утвержденному проекту, подлежащие выполнению, в том числе: | 10500 | 10500 | - | - | - | - | - | - | - | - |

| - строительно-монтажные работы | 4275 | 4275 | - | - | - | - | - | - | - | - |

| - оборудование | 6000 | 6000 | - | - | - | - | - | - | - | - |

| - прочие затраты | 225 | 225 | - | - | - | - | - | - | - | - |

| 2. Капитальные вложения в объекты сбыта | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Приобретение оборотных средств | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Другие инвестиции в период освоения и эксплуатации производственных мощностей | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5. Итого - объем инвестиций (сумма показателей пунктов 1 - 4) | 10500 | 10500 | - | - | - | - | - | - | - | - |

| 6. Поступления от продажи основных средств | 978,9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 978,9 |

2.5 Финансовый план

Финансовый план, как правило, содержит три части - план доходов и расходов - план доходов и расходов (прогнозируется объем продаж и дается оценка всех статей расходов), план денежных поступлений и выплат (на основе плана доходов и расходов прогнозируется денежная наличность по месяцам) и балансовый план (отражается состояние активов и пассивов предприятия на конец каждого года реализации проекта). Обычно финансовый план составляется на три года вперед, причем данные на первый год даются с помесячной разбивкой. В финансовом плане планируются затраты на реализацию проекта и определяется его эффективность. Приводится объем финансирования проекта по источникам. Определяются финансовые результаты реализации проекта (распределение выручки от продаж и чистая прибыль поквартально). Необходимым условием является положительное значение денежного потока для каждого интервала времени. Оценивается эффективность проекта по показателям срока окупаемости, точки

В данном разделе бизнес-плана ЗАО "Сигма" определяем финансовые результаты реализации продукции по разрабатываемому инвестиционному проекту, для чего составляется план по форме таблицы 2.5, в графе 1 которой даны расчетные схемы по некоторым показателям. При расчете значения суммы НДС по строке 2 таблицы НДС* определяется по формуле, приведенной в разделе производственного плана.

Финансовый результат (строка 4 таблицы 2.5) определяется исходя из заданного уровня рентабельности продукции, которая составляет 25% от объема реализации без НДС.

Налог на прибыль - строка 9 таблицы 2.5 определяется по формуле:

Нп = Пн ´ Сн / 100,где Пн - прибыль налогооблагаемая - строка 8 таблицы 2.5, тыс. руб.;

Сн - ставка налога на прибыль, принимается в соответствии с Налоговым кодексом РФ в размере 24% от величины налогооблагаемой прибыли.

В финансовом плане составляется также план денежных поступлений и выплат по форме таблицы 2.6 Все расчетные схемы приведены в графе 1 таблицы 2.6

В данном бизнес-плане оценивается эффективность проекта в целом, которая не включает потоки от финансовой деятельности по проекту, поэтому строки 6-8 данной таблицы оставляем незаполненными.

Положительность всех значений по строке 9 таблицы 2.6 являются одним из критериев эффективности и реализуемости проекта. В том случае, когда проект эффективен по всем оценочным показателям, можно вступать в переговоры с банками и иными кредиторами и определять условия финансирования (конкретные даты и суммы платежей). И только тогда уже можно оценивать потоки от финансовой деятельности.

В данном случае все значения строки 9 таблицы 2.6 кроме одного являются положительными, что свидетельствует об эффективности реализуемого проекта, следовательно, организация ЗАО "Сигма" может начинать поиск кредиторов и инвесторов. После этого появится возможность рассчитать показатели финансовой деятельности.

В этом же разделе следует выполнить расчеты основных показателей эффективности проекта по форме таблицы 2.7 Часть расчетных схем также приведена в графе 1 данной таблицы. Чистый доход нарастающим итогом (строки 2 и 7) определяется для каждого года путем суммирования всех предыдущих значений и суммы чистого дохода (или ЧДД) на расчетном шаге.