Методика оценки финансового состояния предприятия по новому балансу

Рассмотрим методику расчета основных финансовых коэффициентов применительно к новому балансу. Согласно Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности от 14.05.2004 № 81/128/65 (в редакции постановления Минфина РБ, Минэкономики РБ и Минстатанализа РБ от 27.04.2007 № 69/76/52) (далее - Инструкция) в качестве основных критериев для оценки удовлетворительности структуры бухгалтерского баланса предприятия в Республике Беларусь используются следующие показатели:

- коэффициент текущей ликвидности (К1);

- коэффициент обеспеченности собственными оборотными средствами (К2).

1. Коэффициент текущей ликвидности (характеризует степень покрытия краткосрочных обязательств оборотными активами предприятия). Согласно Инструкции его рекомендуется рассчитывать следующим образом:

![]()

Рекомендации. На наш взгляд, при расчете данного показателя из общей суммы оборотных активов надо исключать долгосрочные финансовые вложения, долгосрочную дебиторскую задолженность, платежи по которой поступят более чем через 12 месяцев, и расходы будущих периодов долгосрочного характера, а из состава обязательств предприятия надо исключить не только долгосрочные обязательства, но и задолженность по лизингу долгосрочного характера (стр. 144 ф. 5). Тогда алгоритм расчета данного показателя будет выглядеть следующим образом:

![]()

где ДФВ - долгосрочные финансовые вложения (стр. 080 + стр. 091 + стр. 101 + стр. 102 + стр. 111 ф. 5).;

ДДЗ - долгосрочная дебиторская задолженность, сроки погашения которой наступят более чем через 12 месяцев после отчетной даты (стр. 120 ф. 5);

РБП - расходы будущих периодов долгосрочного характера (по данным учета);

ДФО - долгосрочные обязательства (стр. 510 ф. 1);

ДЗЛ - долгосрочная задолженность по лизингу (стр.144 ф.5).

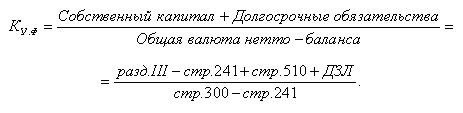

2. Коэффициент обеспеченности собственными оборотными средствами (характеризует, какая часть оборотных активов сформирована за счет собственных средств предприятия, необходимых для обеспечения его финансовой устойчивости). Согласно Инструкции его величина определяется следующим образом:

![]()

Рекомендации. Собственный оборотный капитал по этой методике определяется как разность между собственными источниками средств (разд. III баланса) и суммой внеоборотных активов (разд. I баланса). Однако при этом не принимается во внимание, что часть основных средств может быть сформирована за счет долгосрочных кредитов банка и финансового лизинга. Использование этих средств для формирования внеоборотных активов позволяет предприятию больше вложить собственного капитала в оборотные активы. Если не учитывать данный момент, то доля собственного капитала в оборотных активах окажется явно заниженной. Учитывая вышеизложенное, уровень коэффициента обеспеченности собственными оборотными средствами мы предлагаем определять следующим образом:

К осс = Собственный оборотнны капитал =(разд.III-стр.241)-(разд.I-стр.51ДЗЛ)

Оборотные активы разд.II-стр.241

Собственный оборотный капитал (числитель формулы) можно определить и другим способом, если из второго раздела вычесть краткосрочные финансовые обязательства:

СОК = (разд. II - стр. 241) - (разд. IV - стр. 510 - ДЗЛ)

Основанием для признания структуры бухгалтерского баланса неудовлетворительной является наличие одновременно следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение ниже нормативного (Приложение 1 Инструкции);

- коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности предприятия имеет значение ниже нормативного (Приложение 1 Инструкции).

Предприятие считается устойчиво неплатежеспособным в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85.

3. Коэффициент обеспеченности финансовых обязательств активами (К3) характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Его уровень определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов):

![]()

4. Коэффициент обеспеченности просроченных финансовых обязательств активами, характеризующий способность предприятия рассчитаться по просроченным финансовым обязательствам путем реализации имущества (активов), дополняет предыдущий показатель. Рассчитывается он отношением просроченных финансовых обязательств предприятия (долгосрочных и краткосрочных) к общей стоимости имущества (активов):

![]()

где КФОпр - просроченные краткосрочные финансовые обязательства (ф. 5 "Приложение к бухгалтерскому балансу", графа 6, стр. 150 плюс просроченные обязательства по краткосрочным кредитам и займам);

ДФОпр - долгосрочные просроченные обязательства (ф. 5 "Приложение к бухгалтерскому балансу", графа 6, стр. 140 плюс просроченные обязательства по долгосрочным кредитам и займам);

ВБ - валюта баланса (стр. 300 или 600 за минусом стр. 241).

По уровню данных коэффициентов рекомендуется осуществлять мониторинг и анализ платежеспособности подведомственных предприятий вышестоящими и другими органами управления.

В процессе анализа необходимо установить также зависимость неплатежеспособности организации от задолженности государства перед ней по оплате госзаказа, от исполнения которого организация в силу действующего законодательства не вправе отказаться.

Если такая задолженность имеет место, то с учетом ее размера и сроков возникновения производится перерасчет коэффициента текущей ликвидности организации. При расчете значения данного коэффициента суммарный объем дебиторской задолженности предприятия корректируется на величину, равную платежам по обслуживанию задолженности государства перед организацией, а сумма государственной задолженности вычитается из суммарных дебиторской и кредиторской задолженностей организации.

Сумма платежей по обслуживанию задолженности государства перед организацией рассчитывается исходя из объемов и продолжительности периода задолженности по каждому из не исполненных в срок государственных обязательств, исходя из годовой учетной ставки Нацбанка РБ на момент возникновения задолженности:

![]()

где Z - сумма платежей по обслуживанию задолженности государства перед предприятием;

Pi - объем государственной задолженности по i-тому, не исполненному в срок обязательству государства;

ti - период задолженности по i-тому, не исполненному в срок обязательству государства в днях;

Si - годовая учетная ставка Нацбанка РБ на момент возникновения задолженности.

Значение коэффициента текущей ликвидности при условии своевременного погашения государственной задолженности определяется по формуле:

![]()

Сопоставление скорректированного коэффициента текущей ликвидности с фактическим его значением покажет зависимость неплатежеспособности предприятия от задолженности государства перед ней.

Для более детального анализа финансового состояния предприятий и оценки их финансовой устойчивости в дополнение к данным показателям рекомендуется использовать следующую систему показателей:

А. Показатели финансовой устойчивости предприятия:

1. Коэффициент финансовой независимости (автономии) - характеризует, какая часть активов сформирована за счет собственных средств предприятия:

![]()

2. Коэффициент финансовой зависимости:

![]()

Это обратный показатель коэффициенту финансовой независимости. Он показывает, какая сумма активов приходится на рубль собственных средств. Если его величина равна 1, то это означает, что все активы предприятия сформированы только за счет собственного капитала. Его значение 1,5 показывает, что на каждые 1,5 руб., вложенных в активы, приходится 1 руб. собственных средств и 0,5 руб. заемных. Увеличение доли заемных средств в формировании активов организации является признаком усиления финансовой неустойчивости предприятия и повышения степени его финансовых рисков.

3. Коэффициент устойчивого финансирования характеризует, какая часть активов баланса сформирована за счет устойчивых источников. Если предприятие не пользуется долгосрочными кредитами и займами, то его величина будет совпадать с величиной коэффициента финансовой автономии. Рассчитывается он следующим образом:

где ДЗЛ - долгосрочная задолженность по лизингу (стр. 144 ф. 5).

4. Коэффициент текущей задолженности - показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера:

![]()

где ДЗЛ - долгосрочная задолженность по лизинговым платежам (стр.144 ф.5).

5. Коэффициент обеспеченности запасов собственным капиталом - показывает долю собственного капитала в формировании материальных запасов предприятия:

![]()

6. Коэффициент обеспеченности запасов плановыми источниками покрытия - показывает долю собственного капитала, кредитов банка и коммерческого кредита поставщиков в формировании материальных запасов предприятия:

7. Коэффициент абсолютной ликвидности - характеризует, какая часть краткосрочных обязательств может быть погашена за счет свободного остатка денежной наличности и краткосрочных финансовых вложений:

где ДФВ - долгосрочные финансовые вложения (стр. 080 + стр. 091 + стр. 101 + стр. 102 + + стр. 111 ф.5).

ДЗЛ - долгосрочная задолженность по лизинговым платежам (стр. 144 ф. 5).

8. Коэффициент срочной (быстрой) ликвидности - характеризует, какая часть краткосрочных обязательств может быть погашена за счет абсолютно ликвидных и быстро реализуемых активов предприятия, к которым относятся денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность, товары отгруженные, налоги по приобретенным ценностям:

![]()

9. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) - характеризует, в какой степени обязательства предприятия покрываются собственным капиталом:

![]()

10. Коэффициент финансового левериджа (отношение заемных средств к собственному капиталу) - характеризует степень финансового риска:

![]()

При определении нормативного его значения необходимо исходить из фактически сложившейся структуры активов, скорости их оборота и общепринятых подходов к их финансированию.

11. Коэффициент роста собственного капитала характеризует темп наращивания собственного капитала. Желательно, чтобы темп роста собственного капитала был выше темпов роста совокупных активов. Рассчитывается он отношением суммы собственного капитала на конец периода к сумме собственного капитала на начало периода:

![]()

где СК - сумма собственного капитала по разделу III баланса за минусом задолженности учредителей по взносам в уставный фонд (стр. 241 баланса).

Детальную расшифровку факторов изменения величины собственного капитала можно получить по данным, приведенным в форме 3 "Отчет об изменении капитала".

12. Коэффициент устойчивого экономического роста (отношение прироста нераспределенной (накопленной) прибыли в отчетном периоде к сумме собственного капитала на начало периода) - отражает прирост собственного капитала за счет прибыли предприятия:

![]()

Рост его уровня свидетельствует об укреплении финансовых позиций предприятия.

Б. Показатели деловой активности предприятия:

1. Коэффициент оборачиваемости совокупного капитала, вложенного в активы предприятия: отношение выручки-нетто по оплате (положительного денежного потока) к среднегодовой сумме активов предприятия - характеризует интенсивность использования капитала:

![]()

Данные о величине положительного денежного потока (ПДП) можно получить из Отчета о движении денежных средств или определить косвенным способом:

ПДП = Выручка (по отгрузке) ±

± Изменение дебиторской задолженности ±

± Изменение остатков авансов, полученных

от покупателей и заказчиков

При определении средней величины активов из общей валюты баланса следует исключить задолженность учредителей по взносам в уставный фонд (стр. 241).

2. Коэффициент оборачиваемости оборотных активов предприятия (отношение выручки-нетто по оплате к средней величине оборотных активов) - характеризует скорость оборота капитала, вложенного в оборотные активы:

![]()

При определении средней величины оборотных активов из общей их суммы необходимо исключить задолженность учредителей по взносам в уставный фонд (стр. 241).

3. Продолжительность оборота капитала (общего, оборотного, в том числе в запасах сырья и материалов, незавершенном производстве, готовой продукции, дебиторской задолженности, денежной наличности) - показывает, насколько быстро используемый предприятием капитал и отдельные его элементы оборачиваются в процессе его деятельности:

![]()

4. Период погашения кредиторской задолженности - характеризует состояние расчетов с кредиторами (за сколько дней в среднем погашается кредиторская задолженность):

![]()

В. Показатели эффективности деятельности предприятия:

1. Общая рентабельность совокупных активов (отношение общей суммы прибыли от всех видов деятельности до выплаты процентов и налогов) - характеризует, сколько прибыли получено на рубль вложенного капитала для всех заинтересованных сторон: предприятия, кредиторов, государства и работников предприятия:

*Примечание. При расчете средней величины активов из общей валюты баланса следует исключить задолженность учредителей по взносам в уставный фонд (стр. 241).

2. Рентабельность основной (операционной) деятельности - отношение суммы прибыли от основной деятельности до выплаты процентов и налогов к среднегодовой сумме активов, задействованных в основном операционном процессе, то есть в процессе снабжения, производства и сбыта продукции, в состав которых не включаются незавершенное строительство, не установленное оборудование, сданное в аренду имущество, долгосрочные и краткосрочные финансовые вложения, НДС по приобретенным активам, задолженность учредителей по взносам в уставный фонд:

3. Рентабельность собственного капитала (характеризует уровень прибыльности собственного капитала) - отношение чистой прибыли к среднегодовой сумме собственного капитала:

![]()

При расчете средней величины собственного капитала следует из итога по разд. III баланса вычесть задолженность учредителей по взносам в уставный фонд (стр. 241 баланса).

4. Рентабельность продаж (отношение брутто-прибыли от реализации продукции к выручке-нетто от реализации продукции) - характеризует уровень прибыльности продукции:

![]()

5. Рентабельность затрат (отношение брутто-прибыли от реализации продукции к полной себестоимости реализованной продукции) - характеризует окупаемость затрат:

![]()

Изучив динамику данных показателей, сравнив их уровень с нормативным значением и данными других предприятий, можно сделать выводы об изменении финансовой ситуации на предприятии и его финансовой устойчивости.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Ашмарина Е.М. Некоторые аспекты расширения предмета финансового права в Российской Федерации. - М., 2004.

2. Агарков М.М. Предмет и система советского гражданского права // Советское государство и право. - 1940. - № 8-9.

3. Байтин М.И., Петров Д.Е. Метод регулирования в системе права: виды и структуры // Журнал российского права - 2006. - № 2.

4. Горбунова О.Н. Понятие предмета и метода финансового права и его место в системе российского права // Финансовое право: Учебник / Отв. ред. О.Н. Горбунова. - 3-е изд. - М., 2005.

5. Головин А.Ю., Логвинова И. В. Понятие финансового права, его особенности и связи с другими отраслями права // Финансовое право: Учеб. пособие / Под ред. А.Ю. Головина, Е.А. Федоровой. - М., 2005.

6. Горбунова О.Н., Грачева Е.Ю. Система финансового права // Финансовое право: Учебник / Отв. ред. Е.Ю. Грачевой, Г.П. Толстопятенко. - М. - 2006.

7. Карасева М.В. Финансовое право России: новые проблемы и новые подходы // Государство и право. - 2003. - № 12.

8. Конституция Республики Беларусь. Принята на республиканском референдуме 24 ноября 1996г. Минск « Беларусь » 1997.

9. Рукавишникова И.В. Финансово-правовое регулирование рынка ценных бумаг // Финансовое право. - 2005. - № 7.

10. Л.А. Ханкевич «Финансовое право Республики Беларусь». Учебное пособие / Мн. Издательство «Амалфея» 2002г.

11. Финансовое право. Учебник / Под ред. проф. О.Н. Горбуновой Издательство «Юристъ» М., 2003.

12. Финансовое право. Серия «Учебники, учебные пособия» / Под ред. проф. В.М. Мандрина Ростов-на-Дону Издательство «Феникс», 2002.

Похожие работы

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... явный рост деловой активности. Предприятие стало работать быстрее и распоряжаться своими оборотными средствами более эффективно. 2.3. Коэффициентный анализ финансового состояния предприятия с применением международных методик Используя методику – уравнение Дюпона в разделе 1.3. курсовой работы проведем расчет коэффициентов Дюпона, входящих в данное уравнение и определим значение данного ...

... всегда несколько меньше, нежели рост валовой прибыли, так как по мере увеличения валовой прибыли возрастает и величина налога на прибыль. 2. Оценка финансового состояния ООО “НПЦ ПЗТП” 2.1Организационно - экономическая характеристика предприятия Общество с ограниченной ответственностью "Научно- производственный центр Пензенского завода точных приборов" (ООО "НПЦ ПЗТП") является дочерним ...

0 комментариев