Содержание

Введение

Экономический кризис (обзор)

Заключение

Список источников

Введение

Финансовое благополучие последнего десятилетия обеспечивалось массированным активным сальдо торгового баланса и притоком иностранного капитала. Благодаря этим факторам рос потребительский и инвестиционный спрос, происходило постепенное укрепление валютного курса рубля, накапливались валютные резервы, в том числе стабилизационные фонды, федеральный бюджет сводился с беспрецедентным избытком, денежное предложение Центрального банка (посредством покупки иностранной валюты) удовлетворяло спрос на ликвидность банковской системы и экономики в целом.

Правда, за фасадом этого благополучия накапливались аномалии и противоречия. Даже номинально высокие прибыли сырьевых отраслей, ориентированных на экспорт, не обеспечивали воспроизводство их капитала, и сырьевые корпорации прибегали к масштабным внешним заимствованиям. Ввоз капитала сопровождался несоразмерным вывозом прибылей иностранных инвесторов, в результате активное сальдо счета текущих операций оказывалось значительно более скромным, чем сальдо торгового баланса. Быстрыми темпами росли обязательства перед остальным миром, которые требовали не только крупных затрат на их обслуживание, но и постоянного рефинансирования. Покупка иностранной валюты стала единственным каналом денежного предложения Центрального банка, другие каналы денежного предложения - рефинансирование банков, монетизация федерального долга атрофировались.

Экономический кризис (обзор)

Массированный ввоз иностранного капитала в условиях активного сальдо счета текущих операций не увеличивает источники накопления капитала, он означает всего лишь ввоз иностранной валюты, а ее покупка Центральным банком за счет эмиссионного ресурса и остатков на счетах правительства и банков представляет собой замещение капитала, привлеченного из-за границы, внутренними ресурсами. В российской экономике в годы, предшествовавшие кризису, накопление капитала осуществлялось, в конце концов, исключительно за счет внутренних источников, но при этом стремительно нарастала внешняя задолженность экономики, увеличивались расходы по обслуживанию этой задолженности и потребность в ее рефинансировании. В той мере, в какой валютные резервы формировались за счет внешней задолженности банков и корпораций, они носили заемный характер. Все это делало российскую экономику крайне уязвимой в случае ухудшения ситуации на мировых финансовых рынках и на мировом рынке энергоносителей.

Механизм развертывания экономического кризиса в России достаточно освещен в научной и деловой периодике, и мы ограничимся лишь кратким перечислением основных его характеристик. Падение мировых цен на нефть и снижение мирового спроса ослабили активное сальдо торгового баланса. Снижение рентабельности нефтегазового комплекса России и кризис на мировых финансовых рынках обусловили трудности с получением новых кредитов и рефинансированием прежней задолженности. Начался отток иностранного капитала. Результатом были крах российского фондового рынка и снижение валютного курса рубля. Биржевой крах вызвал спад производства в реальном секторе экономики.

В этой, в целом общеизвестной, схеме возникновения и развертывания кризиса хотелось бы подчеркнуть ряд специфических черт, отличающих кризис в экономике России от кризиса в других странах и не привлекающих обычно должного внимания.

Возникновению кризиса на мировом фондовом рынке предшествовало образование "финансового пузыря", то есть кратное завышение рыночной оценки капитала относительно его реальной восстановительной стоимости ("издержек замещения"). Рыночная оценка акций российских корпораций, присутствующих как на российских, так и на зарубежных рынках, номинально также была завышена относительно балансовой стоимости их капитала, однако сама эта номинальная балансовая стоимость была кратно занижена относительно издержек замещения, особенно в базовых отраслях, представленных на фондовых рынках. Вследствие этого, даже в условиях биржевого бума и высокой конъюнктуры цен на нефть, капитал российских корпораций был, скорее, недооценен, чем переоценен. Это, однако, не помешало тому, что начавшийся мировой финансовый кризис охватил и российский фондовый рынок. При этом если в западных странах падение фондовых индексов означало болезненное восстановление нормального соотношения между рыночной оценкой капитала и реальной восстановительной стоимостью, то в российской экономике падение фондовых индексов означало увеличение отрицательного разрыва между ними.

Первый толчок мировому финансовому кризису дал обвал на рынке ипотечного кредита в США. В российской экономике рынок недвижимости также оказался перегретым, и именно на данном рынке (а не на рынке акций) образовался "финансовый пузырь". Но на этом аналогия, пожалуй, кончается. В США рынок ипотечного кредита приобрел гипертрофированные размеры из-за избытка ликвидности у банков и предоставления ипотечных кредитов заемщикам с неустойчивыми доходами. В российской экономике избытка ликвидности не было (хотя в 2006—2007 гг. не было и ее недостатка), а бум на рынке жилья носил спекулятивный характер: постоянный рост цен на жилье способствовал спекулятивным инвестициям, целью которых было не приобретение жилья, а его перепродажа. Рано или поздно этот бум должен был закончиться крахом, в этом отношении ситуация была вполне предсказуемой. Финансовый кризис лишь ускорил, но не породил крах в строительной индустрии, который повлек за собой рост безработицы и спад в целом ряде сопряженных отраслей — в лесной промышленности, промышленности стройматериалов, металлургии и машиностроении.

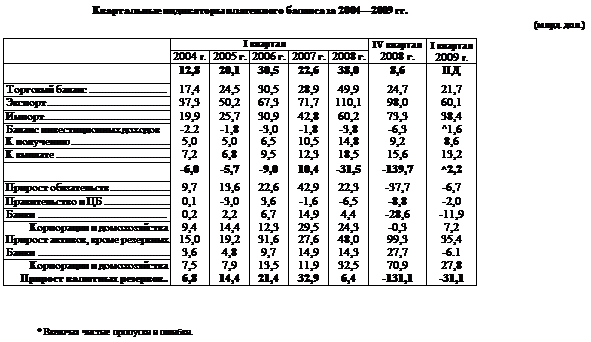

Далее, решающую роль в развертывании кризиса в российской экономике сыграл не отток иностранного капитала, а вывоз за границу отечественного капитала. Отток иностранного капитала (сокращение внешних обязательств российских банков и корпораций) составил в IV квартале 2008 г., округленно, 29 млрд. дол., вывоз отечественного капитала - около 100 млрд. дол. В I квартале 2009 г. внешние обязательства частного сектора сократились, округленно, на 7 млрд. дол., вывоз отечественного капитала составил более 35 млрд. дол. (см. табл. 1). Очевидно, что отмена валютного регулирования и контроля над международным движением капитала в 2006 г. была преждевременной.

Таблица 1

Таблица 1

Насколько сильным было в период кризиса падение сальдо торгового баланса и сальдо счета капитала, можно также судить по данным, приведенным в таблице 1. В I квартале 2009 г. объем экспорта вернулся к уровню 2005—2006 гг., объем импорта — к уровню 2006—2007 гг. Правда, объем экспорта и импорта существенно снизился по сравнению с уровнем I квартала 2008 г., но нужно иметь в виду, что в 2007-2008 гг. вследствие благоприятной ценовой конъюнктуры оборот внешней торговли был раздут, теперь же он вернулся к более или менее нормальным размерам. Ничего катастрофического в сфере внешней торговли не произошло. То же самое можно сказать о внешних заимствованиях. В 2006 и 2007 годах внешние заимствования банков и корпораций были чрезмерными, и сокращение внешних обязательств в конце 2008 — начале 2009 г. само по себе также не является чем-то аномальным или катастрофическим, особенно в условиях кризиса на мировом финансовом рынке. Аномальным явлением в полном смысле слова был резко возросший вывоз отечественного капитала.

Пик финансового кризиса пришелся на IV квартал 2008 г. Как видно из таблицы 1, уже в I квартале 2009 г. отток иностранного капитала и вывоз отечественного капитала резко замедлились, причем нефинансовые корпорации даже увеличили свои обязательства. Улучшились показатели торгового баланса, что было связано с некоторым повышением мировых цен на нефть. В результате на валютном рынке увеличилось предложение иностранной валюты и уменьшился спрос. Правда, спрос на иностранную валюту все еще превышал предложение, но для поддержания курса рубля Центральному банку потребовались теперь значительно меньшие интервенции на валютном рынке: если за IV квартал 2008 г. валютные резервы сократились на 131 млрд. дол., то за I квартал 2009 г. - только на 31 млрд. дол.

Трудности с обслуживанием и погашением внешнего долга могли вызвать коллапс банковской системы. Снижение валютного курса рубля в IV квартале 2008 г. вызвало сокращение депозитов в рублях и рост депозитов в иностранной валюте. Более того, наметилась тенденция к переводу сбережений населения в форму наличной иностранной валюты и абсолютному сокращению депозитов в банках. В этих условиях Правительство РФ и Центральный банк прибегли к экстренным массированным мерам, которые оказались достаточно эффективными. Центральный банк предоставил коммерческим банкам кредиты на сумму более 3 трлн. руб., а правительство разместило на депозитах в коммерческих банках бюджетные средства на 1,5 трлн. руб.

Депозиты физических лиц сокращались с сентября по декабрь 2008 г., в I квартале 2009 г. прирост депозитов был незначительным, тогда как объем кредитов все же увеличивался, а особенно объем кредитов, предоставленных в иностранной валюте (они выросли за I квартал 2009 г. на 40%). Следовательно, кредиты Центрального банка и депозиты правительства не только позволили банкам избежать дефолта, но стали также основным ресурсом, поддержавшим кредитную активность банков. Был принят ряд других мер правительственной поддержки финансового и реального секторов. В частности, были снижены до 0,5% норма резервных требований, до 20% - налог на прибыль, Центральный банк получил право участвовать в торгах на фондовых биржах, часть кредитов ЦБ была предоставлена без обеспечения, срок кредитов увеличен до полугода, предоставлялись кредиты в иностранной валюте для обслуживания внешней задолженности и т. д. Общий объем помощи, предоставленной банкам и корпорациям, оценивается в 5 трлн. руб.

Оказывая массированную помощь банкам и корпорациям, отягощенным внешней задолженностью, Правительство РФ и Центральный банк, по сути дела, замещали их обязательства перед иностранными кредиторами и инвесторами обязательствами перед монетарными властями. Необходимость принятых правительством масштабных мер не вызывает сомнения (хотя есть основания полагать, что осуществлялись они с некоторым запаздыванием), другой вопрос - нужно ли было в период, предшествовавший кризису, в таких масштабах привлекать иностранные кредиты и инвестиции, чтобы замещать их внутренними ресурсами и формировать валютные резервы? Теперь, в период кризиса, монетарным властям пришлось использовать валютные резервы (часть которых носит, в сущности, заемный характер) для погашения внешней задолженности банков и корпораций, причем задействованными оказались также стабилизационные фонды, то есть часть валютных резервов, формирование которой не имеет отношения к росту внешней задолженности.

Из каких ресурсов Центральный банк и правительство могли предоставить столь масштабную помощь коммерческим банкам и корпорациям? Теоретически это было возможно либо за счет эмиссионного ресурса, либо за счет сокращения других активов ЦБ, прежде всего - валютных резервов. Наделе эмиссионный ресурс задействован не был: Центральный банк, предоставляя дополнительные кредиты, увеличивал денежное предложение, но, продавая валютные резервы, изымал деньги из обращения. В результате количество денег Центрального банка не только не увеличивалось, но даже несколько уменьшилось. Сжатие денежного предложения, как нам представляется, явилось серьезной ошибкой монетарной политики, проводившейся как в период, предшествовавший кризису, так и во время его обострения.

![]()

Резкое сжатие денежного предложения ЦБ началось уже в I квартале 2008 г., когда ослабел приток иностранной валюты вследствие сокращения ввоза капитала и усиления его вывоза. В этом, по-видимому, сказалась инерция сложившейся практики денежного предложения по единственному каналу - посредством покупки иностранной валюты. Другие каналы денежного предложения оказались временно атрофированными. Казалось бы, сокращение притока иностранной валюты должно высвобождать эмиссионный ресурс для кредитования банков и монетизации обязательств правительства, то есть сопровождаться значительно более эффективным денежным предложением, однако вместо этого Центральный банк в 2008 г. резко ограничил денежное предложение, а в I квартале 2009 г. прибег к абсолютному сокращению денежной базы.

Таблица 2

Прирост денежной базы в 2006-2009 гг.

| 2006 г. | 2007 г. | 2008 г. | 2009 г. 1.01 - 1.05 | |

| Прирост денежной базы....................... | 1208,2 | 1390,9 | 65,4 | -1095,2 |

| в том числе: | ||||

| прирост наличных вне банков......... | 774,6 | 916,5 | 92,6 | -565,5 |

| прирост банковских резервов.......... | 433,6 | 474,4 | -27,2 | - 529,7 |

Как видно из таблицы 2, в 2008 г. прирост денежной базы был в 20 раз меньше, чем в 2007 г., прирост наличных денег в обращении вне банков - в 10 раз меньше, а объем банковских резервов сократился в абсолютном выражении. В течение первых четырех месяцев 2009 г. произошло масштабное сокращение (в абсолютном выражении) денежной базы, наличных денег в обращении и банковских резервов.

Сезонное сокращение денежной базы в I квартале года - явление обычное, поскольку, как правило, наступает после сезонного, предновогоднего ее расширения. Однако нужно иметь в виду, что сезонного расширения денежной базы в последнем квартале 2008 г. не было, поэтому сокращение ее в первые месяцы 2009 г. было неоправданным.

В 2008 г. потребность экономики в деньгах как посредниках обмена не могла сократиться, поскольку в течение первых трех кварталов года продолжался рост ВВП, сопровождавшийся повышением цен. В 2009 г. темп инфляции оставался примерно на уровне 2008 г. (13% в годовом исчислении), а реальный объем розничного товарооборота снизился незначительно. Следовательно, несмотря на некоторое сокращение (ориентировочно на 15%) производства товаров и услуг в базовых отраслях экономики, спрос на наличные деньги должен был, по край -ней мере, не сокращаться, а оставаться на прежнем уровне. Если же учесть сжатие денежного предложения в 2008 г., был бы вполне оправданным в первые месяцы 2009 г. рост денежного предложения, а не его сокращение.

Подчеркнем еще раз: сжатие денежного предложения в 2008 и 2009 годах было связано не с уменьшением потребности экономики в деньгах, а исключительно с уменьшением притока иностранной валюты и преобладанием спроса на иностранную валюту над ее предложением. Если бы Центральный банк в полной мере задействовал другие каналы денежного предложения (рефинансирование банков и кредитование правительства), денежная база и денежная масса могли бы расти нормальным темпом, а правительство располагало крупным дополнительным ресурсом для поддержания экономической активности. Правда, Центральный банк и без того предоставил крупные кредиты коммерческим банкам, но их можно было предоставить, во всяком случае - частично, за счет эмиссионного ресурса, а выручку от продажи валюты использовать для поддержки реального сектора, а не для откачивания ликвидности из экономики.

Тот факт, что Центральный банк и правительство не использовали эмиссионный ресурс, не мог не сказаться на динамике процентных ставок и, следовательно, на объеме и доступности кредитов реальному сектору. Наконец, сжатие предложения денег, по-видимому, вело к повышению спроса на альтернативные, главным образом иностранные, активы, другими словами - к увеличению вывоза капитала. В целом сжатие денежного предложения во многом способствовало развертыванию кризиса в реальном секторе.

Остановимся кратко на динамике процентных ставок в период кризиса. Масштабное повышение всего спектра процентных ставок началось с сентября 2008 г. В декабре 2008 г. по сравнению с августом ставка межбанковского рынка выросла в 1,4 раза (с 5,8 до 8,3%), депозитная ставка — в 1,2 раза (с 5,8 до 7,0%), ставка по кредитам — в 1,3 раза (с 11,8 до 15,5%). Опережающий рост ставки межбанковского рынка отражал нарастающие трудности с ликвидностью банковской системы. Процентные ставки достигли пика в январе 2009 г., затем началось их постепенное снижение, что свидетельствовало о некотором оздоровлении денежного и кредитного рынка. Особенно значимым было снижение ставки межбанковского рынка — с 16,3% вянваредо8,6% в апреле 2009 г. Нужно, однако, отметить, что снижение спектра процентных ставок практически не распространялось на ставки по кредитам нефинансовым корпорациям.

В условиях, когда решающее значение для формирования дополнительных ресурсов кредитования получает рефинансирование коммерческих банков Центральным банком, ставка по кредитам зависит от ставки рефинансирования. В то время как в большинстве стран, переживающих кризис, ставки рефинансирования снижались до уровня, близкого к нулю, Банк России в течение 2008 г. периодически повышал эту ставку и довел ее до 13% годовых. Правда, в апреле 2009 г. ставка рефинансирования была снижена до 12,5, а в июне — до 11%. Однако в мае и в июне повышалась норма резервных требований (с 0,5 до 1,5% от депозитов), что могло нейтрализовать или, по крайней мере, ослабить положительный эффект от снижения ставки рефинансирования. Кратное повышение процентных ставок по кредитам по сравнению с периодом, предшествовавшим кризису, способно не только вызвать снижение рентабельности реального сектора, но полностью поглотить его прибыль.

В финансовом секторе и в области внешней торговли в I квартале 2009 г. и в последующие месяцы наметилась тенденция к оздоровлению ситуации. Мировые цены на нефть обнаружили явную тенденцию к повышению. Увеличилось активное сальдо торгового баланса и счета текущих операций, остановилось снижение валютного курса рубля. Банки и корпорации, отягощенные внешней задолженностью, получили необходимую помощь от правительства и Центрального банка. Удалось избежать системного кризиса банковской системы. Доверие к банкам со стороны вкладчиков было восстановлено, деньги населения стали возвращаться на банковские депозиты. Отток иностранного капитала если не остановился полностью, то, во всяком случае, замедлился, причем нефинансовые корпорации даже увеличили свои внешние обязательства, хотя продолжалось сокращение внешних обязательств банков.

Однако в реальном секторе ситуация остается не столь обнадеживающей. Неприемлемо высокие процентные ставки, о которых шла речь выше, — лишь один из факторов неблагоприятной динамики издержек производства в реальном секторе и, следовательно, падения его рентабельности. Другие факторы снижения рентабельности — это сокращение объема выпуска продукции и снижение цен производителей. Снижение выпуска вслед за снижением спроса, при сохранении прежних накладных расходов, прежних размеров амортизации и ставшего избыточным числа работников, ведет к росту удельных издержек и падению прибыли. Кроме того, падение спроса сопряжено с дефляцией — кризисным снижением цен. Остановимся кратко на динамике цен в условиях кризиса.

В последнем квартале 2008 г. рост потребительских цен замедлился. Если за IV квартал 2007 г. цены выросли на 4,0%, то за IV квартал 2008 г. — лишь на 2,4%. Но в целом за год индекс потребительских цен в 2008 г. составил 113,3% (в 2007 г. — 111,9%). В I квартале 2009 г. индекс цен в годовом исчислении был несколько ниже уровня 2008 г. Индекс потребительских цен в мае 2009 г., исчисленный относительно мая 2008 г., составил 112,3%. Аналогичный показатель для мая 2008 г. составлял 115,1%.

Нужно отметить, что в 2008 г. повышение потребительских цен генерировалось преимущественно на рынке продовольственных товаров, в 2009 г. — на рынке промышленных товаров, где велик удельный вес импорта, и на рынке платных услуг, где тарифы устанавливаются в значительной мере административным путем. Повышение тарифов на услуги жилищно- коммунального хозяйства на 17,6%, осуществленное в I квартале 2009 г., вряд ли можно считать своевременным. Было бы гораздо рациональнее, предоставив жилищно-коммунальному хозяйству дополнительную помощь из централизованных ресурсов, воздержаться от повышения тарифов и тем самым поспособствовать поддержке спроса на товары.

Далее, повышение цен в 2007 и в первой половине 2008 г. происходило в условиях укрепления рубля, а в конце 2008 и в начале 2009 г. — его ослабления. Это весьма важно, если принять во внимание, что около половины товарных ресурсов потребительского рынка формировалось за счет импорта. Если перевести потребительские цены в доллары США по валютному курсу (что, конечно, не является вполне корректным приемом), мы обнаружим, что в кризисный период они не повышались, а, скорее, снижались. Принимая во внимание снижение курса рубля, можно, с некоторой долей условности, сказать, что в течение последнего квартала 2008 г. протекала скрытая дефляция.

Еще более ярко дефляция проявилась в динамике цен производителей промышленной продукции: за период с сентября 2008 по январь 2009 г. включительно цены производителей снизились на 27,5%. В последующие месяцы они несколько повысились, но главным образом за счет повышения внутренних цен на газ и сырую нефть. (Цена на газ в I квартале 2009 г. выросла на 30,1%, на сырую нефть — на 21,0%). Повышение внутренних цен на нефть и газ, очевид но, было результатом волевого решения, и его вряд ли можно назвать своевременным, поскольку оно вело к росту издержек производства в обрабатывающих отраслях, переживавших кризисное снижение спроса.

Неприемлемо высокие ставки по кредитам, спад спроса, связанный, в первую очередь, с кризисом в строительстве, падение цен производителей промышленной продукции, наконец, несвоевременное повышение внутренних цен на топливо - все эти факторы вызвали резкое снижение рентабельности российской экономики. В январе 2009 г. убытки предприятий базовых отраслей превысили прибыль, по итогам января и февраля прибыль практически сравнялась с убытками, по итогам I квартала российская экономика получила некоторую сальдированную прибыль (366,5 млрд. руб.), составившую в номинальном выражении 29% от прибыли I квартала 2008 г. Нужно, однако, подчеркнуть, что вся сальдированная прибыль была получена в добывающих отраслях, тогда как обрабатывающие отрасли закончили I квартал с убытком. По сравнению с I кварталом 2008 г., прибыль в обрабатывающих отраслях сократилась в 2,5 раза, а убыток увеличился в 5,6 раза. В этих условиях трудно ожидать притока капитала в обрабатывающие отрасли промышленности, обновления технологий, расширения отечественного производства и вытеснения импорта, несмотря на то что динамика валютного курса способствует повышению конкурентоспособности отечественного производства.

Чтобы предотвратить новый всплеск финансового кризиса и поддержать реальный сектор, следует снизить весь спектр процентных ставок, отрегулировать цены на сырье и топливо, а главное - поддержать спрос за счет государственных расходов, например, за счет размещения государственных заказов в строительстве.

Конечно, во время кризиса доходы бюджета сокращаются, а необходимые расходы растут; так, за I квартал 2009 г. доходы федерального бюджета в реальном выражении (с учетом инфляции) снизились по сравнению с I кварталом предшествующего года на 20%, расходы увеличились в среднем на 6%. Из каких источников правительство могло бы в этих условиях получить средства, чтобы форсировать свой спрос на продукцию строительства и других отраслей?

Прежде всего, сохраняются возможности расширять внутренний государственный долг. При низкой ожидаемой доходности инвестиций в реальный капитал частный инвестор делает выбор между спросом на обязательства правительства и спросом на иностранные активы. Это относится как к корпорациям, осуществляющим вывоз капитала, так и к домохозяйствам, хранящим свои сбережения в иностранной валюте. Расширение внутреннего федерального долга явится альтернативой для вывоза капитала и позволит правительству мобилизовать средства для инвестиций в инфраструктуру, для поддержания платежеспособного спроса.

Правительство намечает в 2009 г. существенно расширить внутренний долг, что, по нашему мнению, является правильной мерой. Так, новые выпуски облигаций федерального займа должны составить в 2009 г. 410 млрд. руб. Предполагается также расширение сберегательных операций, которые должны послужить альтернативой хранению населением иностранной валюты. Это означает, что внутренний долг РФ должен возрасти за один год примерно на треть, а предложение новых выпусков облигаций государственного долга увеличится примерно в 3 раза по сравнению с 2008 г.

Нельзя исключить, что резкое расширение внутреннего долга вызовет рост процентных ставок или, во всяком случае, воспрепятствует их снижению, необходимому для оздоровления реального сектора. Чтобы избежать таких негативных последствий, политику расширения долга следует сочетать с активной денежной политикой, увеличение предложения государственных облигаций — с расширением денежного предложения посредством операций Центрального банка на открытом рынке государственных облигаций. Как уже отмечалось, эмиссионный ресурс Центрального банка остается незадейство-ванным, что само по себе негативно сказывается на экономической ситуации. Восстановление нормального объема денежного предложения позволило бы пополнить бюджет на сумму более триллиона рублей в течение года и, кроме того, регулировать процентные ставки по обязательствам правительства и в экономике в целом.

Заключение

Подводя итоги, можно сказать, что для преодоления кризиса в финансовом и реальном секторах необходимы следующие шаги:

- восстановление контроля над международным движением капитала;

- расширение федерального долга;

- восстановление нормального денежного предложения;

- качественное снижение всего спектра процентных ставок;

- поддержание платежеспособного спроса с помощью роста расходов правительства, в частности, путем размещения государственных заказов в сфере строительства.

Список источников

1. Кондрашов А., Комарова И. Великие мысли великих людей. М., "Рипол классик", 2002, с. 932.

2. Чухно А. А. Перехід до ринкової економіки. К., "Наукова думка", 1993, с. 14.

3. ПороховськийО.А. Економічна криза як рубіж сучасного світового і національного розвитку. "Економічна теорія" № 1, 2009, с. 11.

4. Ингульский В. Глобальный гамбит. Еженедельник"2000" №43, 2009, с.

5. Пасхавер О. Ура, ми на "дні"? "Дзеркало тижня" от 23 мая 2009 г., с. 7.

6. ЗгуровськийМ. Болісне одужання через кризу. "Дзеркало тижня" от 13 декабря 2008 г., с. 8.

7. Statistical Abstract of the United States. 2009, p. 503.

8. Кобяков А. Мировой кризис продлится до 2015 года. "КП Украина" от 4 февраля 2009 г., с. 8

9. Кризис будет еще 5 лет. "Сегодня" от 10 февраля 2009 г., с. 3.

10. Ослунд А. Кризис: причины и последствия, "^\&shington Profile", www.wash-profile.oig./ ra/node/8204/.

11. BlanchardO. Cracks in the System. (Repairing the damaged economy). Finance&Development. December, 8-10, 2008.

12. Статистичний щорічник України за 2007 р. К., "Консультант", 2008, с. 554.

13. Шаров О. "..Але навіщо ж стільці ламати?" "Дзеркало тижня" от 16 мая 2009 г, с. 7.

Похожие работы

... активно вовлечена в интернационализацию производства. 3. Роль предприятий с иностранными инвестициями в экономике России 3.1. Региональный аспект привлечения иностранных инвестиций Экономика Российской Федерации находится в состоянии экономического кризиса, испытывая острый дефицит накоплений. Частично проблема может быть решена посредством привлечения ...

... , начало подъема в новом большом экономическом цикле приходилось на середину 40-х годов, а следующего - на середину 90-х годов.[8] Глава 2. Зарубежные и отечественные теории экономических кризисов 2.1 Зарубежные теории экономических кризисов 2.1.1 Обмен, кредит, денежное обращение (де Лавеле, Жюглар, 1865г.) Де Лавеле доказывает, что кризисам неизменно предшествует отлив золота из ...

... по депозитам, что также спровоцировало уменьшение кредитного портфеля. 2.2 Влияние экономического кризиса на горнодобывающую промышленность на примере компании ГМК «Норильский Никель» Рассмотрим влияние мирового экономического кризиса на экономику России на примере горнодобывающего предприятия ГМК «Норильский Никель». Норильский комбинат был основан 23 июня 1935 года, а уже в 1953 г. стал ...

... предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего ...

0 комментариев