Вариант 2.

Задание 1.

Статистическое изучение состава и структуры оборотных средств. Показатели эффективности их использования.

Оборотные средства – это выраженные в денежной форме оборотные фонды и фонды обращения, авансируемые для обеспечения непрерывности производства и реализации продукции.

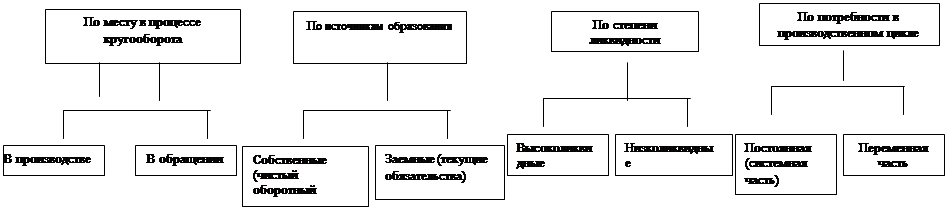

Объем оборотных средств зависит от потребностей производственного цикла, своевременности поставок, от развития банковской системы и прочих факторов. Состав оборотных средств представлен на рисунке 1.

В зависимости от места в процессе экономического кругооборота они группируются на оборотные средства в производстве и оборотные средства в обращении.

К оборотным производственным фондам промышленных предприятий относят часть средств производства, вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления.

Оборотные производственные фонды включают:

- предметы труда в виде производственных запасов;

- тару и тарные материалы;

- запасные части для ремонта;

- незаконченную продукцию (незавершенное производство и полуфабрикаты);

- расходы будущих периодов;

- малоценные и быстро изнашивающиеся предметы;

- специальные приспособления;

- спецодежду, спецобувь и другие предметы со сроком службы не менее одного года независимо от стоимости.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные средства обращения – это средства предприятия, вложенные в запасы готовой продукции для реализации и товары для перепродажи, наличные денежные средства (в кассе, на счетах в банке, денежные переводы), различные незаконченные расчеты (средства в расчетах, дебиторская задолженность), прочие активы.

| |||||||

| |||||||

![]() Рис.1. Состав оборотных средств.

Рис.1. Состав оборотных средств.

Задание 2(№16).

По данным таблицы, используя индексный метод, определить, как выполнен план по производительности труда в целом по объединению, по предприятиям и за счет каких факторов сложилось это выполнение.

Исчислить индексы индивидуальные, общий и факторные. Дать развернутый вывод.

При решении задачи использовать табличный метод.

| №№ предприятия | План | Отчет | ||

| Объем продукции, млн.руб. | Среднесписочная численность работающих (чел.) | Объем продукции, млн.руб. | Среднесписочная численность работающих (чел.) | |

| 1 | 20 000 | 100 | 20 000 | 100 |

| 2 | 18 000 | 60 | 36 000 | 100 |

Решение.

Таблица анализа динамики производительности труда:

| №№ предприятия | Объем продукции (работ, услуг), млн.руб. | Численность рабочих, чел. | Производи- тельность труда, млн.руб. | ||||||

| план | отчет | план | отчет | план | отчет | ||||

| q0p0 | q1p1 | T0 | T1 | W0 | W1 | Iw | IwT1 |

| |

| 1 2 | 20000 18000 | 20000 36000 | 100 60 | 100 100 | 200 300 | 200 360 | 1 1,2 | 100 120 |

|

| Всего | 38000 | 56000 | 160 | 200 | 220 |

| |||

Производительность труда найдем как отношение объема продукции к численности рабочих.

1) Общие изменения производительности труда в отчетном периоде по сравнению с планом (индекс переменного состава):

- в относительном выражении:

![]()

![]()

- в абсолютном выражении:

![]()

![]()

2) Влияние качества работы отдельных подразделений на общий уровень производительности труда (индекс фиксированного состава):

![]()

![]()

3) Влияние структурных сдвигов:

![]()

![]()

Факторный анализ динамики производительности труда.

1) влияние изменения объема продукции на изменение производительности труда:

- в относительном выражении:

![]()

![]()

- в абсолютном выражении:

![]()

![]()

2) влияние изменения численности работников на изменение производительности труда:

- в относительном выражении:

![]()

![]()

- в абсолютном выражении:

![]()

![]()

Вывод: в отчетном периоде в целом по объединению план по производительности труда перевыполнен на 42,5 млн. руб.

Под влиянием изменения объема продукции в целом по объединению производительность труда увеличилась на 90 млн. руб.

Под влиянием изменения численности работников производительность труда уменьшилась на 47,5 млн. руб.

По предприятию №1 план по производительности труда выполнен, а по предприятию №2 – перевыполнен.

Выполнение плана на предприятии №1 по производительности труда явилось следствием выполнения плана по численности рабочих и, следовательно, по выпуску продукции (работ, услуг).

Перевыполнение плана на предприятии №2 по производительности труда явилось следствием перевыполнения плана по численности рабочих и, следовательно, по выпуску продукции (работ, услуг).

Задание 3(№29).

По данным таблицы, используя индексный метод, определить, как выполнен план по затратам на один рубль товарной продукции в абсолютном выражении и относительном.

Выявить влияние отдельных факторов на величину затрат на один рубль товарной продукции.

Показать связь индексов. Дать развернутый вывод о выполнении плана по затратам на производство и реализацию продукции.

При решении задачи использовать табличный метод.

| Наименование изделий | План | Отчет | ||||

| Кол-во продукции, тыс.ед. | Себестоимость продукции, тыс.руб. | Оптовая цена за единицу изделия, тыс.руб. | Кол-во продукции, тыс.ед. | Себестоимость продукции, тыс.руб. | Оптовая цена за единицу изделия, тыс.руб | |

| А | 25 | 40 | 100 | 24 | 42 | 100 |

| Б | 25 | 50 | 120 | 25 | 45 | 100 |

Решение.

Расчетная таблица:

| Наименование изделий |

|

|

|

|

|

|

| А | 1008 | 2400 | 1000 | 2500 | 960 | 2400 |

| Б | 1125 | 2500 | 1250 | 3000 | 1250 | 3000 |

| Всего | 2133 | 4900 | 2250 | 5500 | 2210 | 5400 |

Общее изменение затрат на 1 рубль продукции (работ, услуг):

- в относительном выражении:

![]()

![]()

- в абсолютном выражении:

![]()

![]()

Факторный анализ динамики затрат на 1 рубль продукции (работ, услуг).

1) влияние изменения физического объема:

- в относительном выражении:

![]()

![]()

- в абсолютном выражении:

![]()

![]()

2) влияние изменения себестоимости продукции:

- в относительном выражении:

![]()

![]()

- в абсолютном выражении:

![]()

![]()

3) влияние изменения оптовых цен на единицу продукции:

- в относительном выражении:

![]()

- в абсолютном выражении:

![]()

![]()

Связь индексов.

![]()

![]()

![]()

![]()

![]()

![]()

Вывод: в отчетном периоде по сравнению с планом в целом по предприятию затраты на 1 рубль продукции увеличились на 26 руб.

Под влиянием изменения физического объема затраты на 1 рубль продукции почти не изменились.

Под влиянием изменения себестоимости единицы продукции затраты на 1 рубль продукции уменьшились на 14,3 руб.

Под влиянием изменения оптовых цен затраты на 1 рубль продукции увеличились на 40,3 руб.

Похожие работы

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев