Введение. 3

1. Значение оборотных средств предприятия. 4

1.1 Понятие оборотных средств фирмы. 4

1.2 Способы обеспечения фирмы оборотными средствами. 7

2. Значение оборотных средств в ООО «Темп». 18

2.1 Краткая характеристика компании ООО «Темп». 18

2.2 Значение и эффективность использования оборотных средств компании ООО «Темп». 20

Заключение. 25

Список использованной литературы: 26

Приложение № 1. 28

Приложение № 2. 29

Введение.

Настоящая курсовая работа посвящена рассмотрению значения оборотных средств предприятия.

Для осуществления хозяйственной деятельности каждому хозяйствующему субъекту необходимо наличие оборотных средств, или иначе - оборотного капитала, которые обеспечивают бесперебойный процесс производства и реализации продукции, работ, услуг. Оборотные средства отдельно взятых хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс.

Оборотные средства сами по себе, то есть не вложенные в дело, не могут принести дохода, получение которого как можно в больших размерах является основной целью деятельности любого хозяйствующего субъекта, осуществляющего коммерческую деятельность. В то же время при осуществлении хозяйственной деятельности всегда необходимо иметь определенную величину свободных оборотных средств. В силу этой противоречивости для осуществления успешной финансово-хозяйственной деятельности становится весьма актуальным эффективное управление оборотными средствами, для чего необходимо владеть знаниями о природе оборотных средств, методами управления ими.

Цель данной работы – выявить значение оборотных средств, рассмотреть вопрос по обеспечению фирмы оборотными средствами, то есть определить источники пополнения оборотных средств хозяйствующего субъекта.

Для достижения поставленной цели в работе будут решены следующие задачи:

1) рассмотреть основные характеристики оборотных средств;

2) описать способы пополнения оборотных средств;

3) дать методику расчета эффективности использования оборотных средств.

Выбранным объектом исследования в работе является Общество с ограниченной ответственностью «Темп».

Исходными данными для написания работы послужили первичные и сводные документы по учету оборотных средств, годовые отчеты исследуемого предприятия за 2005-2006, литературные источники.

В процессе выполнения работы использовались такие экономические методы анализа как: монографический, сравнения, статистический и другие.

В ходе данного исследования были изучены исследования авторов по данной проблеме: А. Д. Шеремета, В.Я. Иохина, Г. В. Савицкой, М.А. Добрынина, М.Г. Лапуста, Г.З. Суша, О. В. Ефимовой и др.

1. Значение оборотных средств предприятия. 1.1 Понятие оборотных средств фирмы.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

В первой фазе (Д – Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, то есть переходят из сферы обращения в сферу производства.

Во второй фазе (Т … П … Т1) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных средств (Т1 – Д1) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства снова принимают форму денежных средств.

Разница между денежной выручкой и первоначально затраченными средствами (Д 1 – Д) определяет величину денежных доходов предприятия.

Таким образом, совершая полный кругооборот (Д-Т…П…Т1-Д1), оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотных средств представляет собой органическое единство трех его фаз.

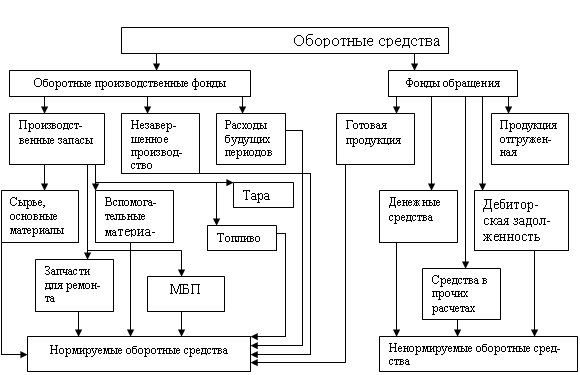

Управление оборотными средствами тесно связано с их составом и размещением. Состав и размещение оборотных средств представлен в приложение № 1.

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важными показателями коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

Важнейшим элементом управления оборотными средствами является их обоснованное нормирование. Посредством нормирования оборотных средств определяется общая потребность хозяйствующих субъектов в собственных оборотных средствах.

Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей. Она устанавливается, как правило, в днях.

Норматив оборотных средств – это минимально необходимая сумма денежных средств, обеспечивающих предпринимательскую деятельность предприятия.

Нормирование оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатах исчисляется на основании среднедневного их расхода (Р) и средней нормы запаса в днях.

Средняя норма оборотных средств, в свою очередь, определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов (Д).

Таким образом, норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н) определяется по формуле:

Н = Р (Т+С+М+А+Д)

Текущий запас (Т) – основной вид запаса. Поэтому норма оборотных средств в текущем запасе является основной определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияют периодичность поставок сырья и материалов по договорам, а также объем их потребления в производстве. Норма оборотных средств в текущем запасе принимается, как правило, в размере 50% среднего цикла снабжения.

Страховой запас – второй по величине вид запаса, определяющий общую норму. Страховой, или гарантийный, запас необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок сырья контрагентами, транспортом или отгрузки некомплектных партий. Страховой запас принимается, как правило, в размере 50% текущего запаса.

Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота. Транспортный запас не создается, если срок грузооборота совпадает со сроком документооборота или меньше его. В случае поставки сырья на дальние расстояния, срок оплаты расчетных документов опережает срок прибытия материальных ценностей. На время нахождения сырья в пути после оплаты расчетных документов у покупателя возникает необходимость в средствах.

К ненормируемым оборотным средствам, функционирующим в сфере обращения, относятся средства в товарах отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах. Из-за специфики форм, скорости движения, закономерности возникновения эти оборотные средства не могут быть заранее учтены подобно нормируемым оборотным средствам.

Предприятие заинтересовано в сокращении ненормируемых оборотных средств, так как это ускоряет оборачиваемость оборотных средств в сфере обращения, способствует более эффективному их использованию. Кроме того, уменьшение размеров дебиторской задолженности улучшает показатели выполнения поставок по договорам, прибыли и рентабельности.

Денежные средства являются существенной частью ненормируемых оборотных средств. В определенном размере денежные средства постоянно должны присутствовать в составе ненормируемых оборотных средств, иначе предприятие будет признано неплатежеспособным.

Дебиторская задолженность свидетельствует о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность в ресурсах. В данном случае дебиторская задолженность обусловлена действующей системой расчетов под реализацию продукции.

Оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт, в этом и заключается их основное отличие от основных средств, которые неоднократно участвуют в процессе производства.

1.2 Способы обеспечения фирмы оборотными средствамиСтруктура оборотных средств показывает удельный вес его составных частей в стоимостном выражении и в процентах к итогу. Изучение структуры и ее динамики имеет большое значение, так как появляется возможность выделять наиболее важные для процесса производства запасы материальных ценностей и определять пути улучшения использования оборотного капитала. Так, значительное увеличение запасов готовой продукции или дебиторской задолженности свидетельствует о серьезных проблемах со сбытом. Низкий удельный вес сырьевых ресурсов влечет за собой остановку производства по причине отсутствия предмета труда. Нежелательная динамика изменения удельного веса оборотных средств является причиной неплатежей по текущим операциям: выплате заработной платы, налогов, оплате счетов поставщиков.

Структура оборотного капитала значительно различается по отраслям материального производства:

на тепловых электростанциях наибольший удельный вес занимают запасы топлива или дебиторская задолженность потребителей;

в добывающей промышленности – запасы готовой продукции;

в судостроении – незавершенное производство;

в строительстве – незавершенное строительство;

в животноводстве – молодняк на откорме.

Источниками финансирования оборотного капитала являются собственные или заемные средства. Та часть стоимости оборотного капитала, которая приобретена за счет собственных средств, называется чистыми оборотными активами.

Заемные средства, используемые для финансирования приобретения оборотных средств – это кредиты банков или краткосрочная задолженность третьим лицам, так называемые текущие пассивы.

Оптимальным для хозяйствующего субъекта является равенство дебиторской и кредиторской задолженности.

Дебиторская задолженность представляет собой весьма вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении потребителей продукции и услуг. Поскольку дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, то есть в принципе она не выгодна компании, с очевидностью напрашивается вывод о ее максимально возможном сокращении. Теоретически дебиторская задолженность может быть сведена до минимума, тем не менее, этого не происходит по многим причинам, в том числе и по причине конкуренции.

С позиции возмещения стоимости поставленной продукции и услуг продажа может быть выполнена одним из трех методов: предоплата; оплата за наличный расчет; оплата с отсрочкой платежа, осуществляемая обычно в виде безналичных расчетов, основными формами которых являются платежное поручение, аккредитив, расчеты по инкассо и расчетный чек.

Последняя схема наиболее невыгодна продавцу, поскольку ему приходится кредитовать покупателя, однако именно она является основной в системе расчетов за поставленную продукцию и услуги. При оплате с отсрочкой платежа как раз и возникает дебиторская задолженность по товарным операциям, как естественный элемент подобной общепринятой системы расчетов.

Превышение дебиторской задолженности свидетельствует о дополнительной потребности в заемных средствах под увеличение оборотного капитала. Превышение кредиторской задолженности – это часть устойчивых пассивов, которые не принадлежат хозяйствующему субъекту, но постоянно находятся в хозяйственном обороте.

Кредиторская задолженность возникает в результате текущих операций и принятой системой расчетов с различными контрагентами и другими сторонними лицами и субъектами.

За долгосрочными источниками стоят инвесторы и лендеры, за краткосрочными – кредиторы. Предоставление средств этими поставщиками оборотных средств осуществляются на разных условиях и с учетом различных факторов:

- получаемая взамен возможность управлять деятельностью реципиента;

- контроль за направлением и целесообразностью использования предоставленных ресурсов;

- уровень текущего вознаграждения;

- очередность участия в распределении активов в случае ликвидации предприятия.

Предоставив предприятию собственные оборотные средства во временное пользование, их собственники, естественно, предполагают получить взамен некоторое вознаграждение: дивиденды, проценты, расширение рынка сбыта собственной продукции, стабильность поставки и т.п. Если для поставщиков оборотных средств получаемой ими регулярное вознаграждение является доходом, то для предприятия - реципиента, рассматриваемого в качестве самостоятельного хозяйствующего субъекта, выплачиваемое им вознаграждение является расходом, затратами.

Для основных источников финансирования можно количественно оценить, во что обходится предприятию данный источник. Общая сумма средств, которую нужно уплатить за использование определенного объема привлекаемых оборотных средств, выраженная в процентах к этому объему, называется стоимостью источника. Необходимо отметить, что в рыночной экономике практически не существует бесплатных источников финансирования. Кроме того, источники различаются по своей стоимости, причем стоимость конкретного источника может меняться (как правило в сторону увеличения) при изменении финансовой структуры предприятия.

В стратегическом плане особую значимость представляют долгосрочные источники, и поэтому, средства, ими генерируемые, имеют в среде бухгалтеров и финансистов собственное название – капитал. Именно стоимость капитала по отдельным источникам и в целом является объектом пристального внимания всех лиц, заинтересованных или имеющих отношение к деятельности предприятия. В качестве обобщающей характеристики стоимости капитала по предприятию в целом используется показатель средневзвешенной стоимости капитала, рассчитываемый по формуле средней арифметической взвешенной (WACC):

WAСС = kj * dj ,

j=1

где kj – стоимость j-го источника средств;

dj – удельный вес j-го источника средств в общей их сумме.

Показатель WАСС характеризует уровень расходов в процентах, которые ежегодно должно нести предприятие за возможность осуществления своей деятельности благодаря привлечению финансовых ресурсов на долгосрочной основе. Условно говоря, WАСС численно равен проценту, получаемому в среднем поставщиками капитала, то есть стратегическими инвесторами.

Показатель WАСС входит в число ключевых характеристик экономического потенциала предприятия и значим для всех без исключения лиц, имеющих интерес к его деятельности. Снижение данного показателя в динамике для конкретного предприятия чаще всего рассматривается как положительная тенденция.

Таким образом, проблема контроля за структурой источников финансирования оборотных средств в целом и долгосрочных источников (капитала) особенно всегда актуальна. Эта проблема решается путем поддержания так называемой целевой структуры капитала, смысл которой состоит в том, что по мере стабилизации деятельности предприятия у него складывается определенное соотношение между собственным и заемным капиталами, отражающее некоторую приемлемую степень финансового риска и резервный заемный потенциал, под которым понимается способность предприятия в случае необходимости привлечь заемный капитал в желаемых объемах и на приемлемых условиях.

Упрощенно целевую структуру капитала можно понимать осознанно поддерживаемое соотношение между собственными и заемными оборотными средствами. Высокая доля заемных средств означает низкий уровень резервного заемного потенциала. Оба эти понятия являются не только стратегически важными, но и имеют непосредственное отношение к финансированию текущей хозяйственной деятельности, поскольку условия получения краткосрочного кредита в подавляющем большинстве случаев также зависит от финансовой структуры предприятия. Вместе с тем можно утверждать, что оптимизация структуры оборотных средств является ядром более общей задачи – оптимизация структуры источников.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Деятельность хозяйствующего субъекта может быть охарактеризована с различных сторон, однако в наиболее общем случае ее можно представить как совокупность чередующихся притоков и оттоков денежных средств. Часть денежных потоков относится к характеристике деятельности предприятия с позиции краткосрочной перспективы, другая часть характеризует эту деятельность в долгосрочном аспекте. Последнее связано прежде всего с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Возможность варьирования способами привлечения средств предопределяется следующими особенностями системы рыночных отношений.

Во-первых, ресурсы (материальные, финансовые, интеллектуальные, информационные и т.п.) распределены среди собственников неравномерно.

Во-вторых, всегда в изобилии находятся физические и юридические лица, которые либо знают (с их субъективной точки зрения), каким образом и куда можно с выгодой предложить ресурсы определенного объема и состава, но не обладают ими, либо, наоборот, имеют в своем распоряжении временно свободные ресурсы, но не знают четкого пути их приложения.

В третьих, система регулирования процесса перераспределения ресурсов имеет две стороны: нормативную (законодательно регулируются различные аспекты ведения бизнеса, например, последовательность удовлетворения требований кредиторов) и поощрительную (предоставление ресурса во временное пользование поощряется путем установления некоторого вознаграждения: заработная плата, арендная плата, проценты, дивиденды и т.п., причем размер поощрения определяется многими факторами, в том числе фактором риска утери предоставленного ресурса).

В приложении к финансовому ресурсу сформулированные особенности рынка выражаются в предоставлении капитала его владельцами заемщикам. Оказывается, что эта процедура обоюдовыгодна; более того, с позиции заемщика обоснованное привлечение капитала нередко экономически более выгодно по сравнению с дополнительной мобилизацией источников собственных средств.

Деятельность хозяйствующего субъекта может быть охарактеризована с различных сторон, однако в наиболее общем случае ее можно представить как совокупность чередующихся притоков и оттоков денежных средств. Часть денежных потоков относится к характеристике деятельности предприятия с позиции краткосрочной перспективы, другая часть характеризует эту деятельность в долгосрочном аспекте. Последнее связано прежде всего с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Причина привлечения заемного капитала очевидна – бизнес имеет хорошие (по мнению его собственников и финансовых менеджеров) возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль как наиболее доступный из источников собственных средств ограничена, заемный капитал – в принципе, нет. Кроме того, прибыль – это не денежные средства в буквальном понимании, это источник, а собственно средства, олицетворяемые с нею, распылены по различным активам. Поэтому прибыль не может быть использована непосредственно для операций финансирования, в частности оплаты приобретения активов. Другое дело заемный капитал; при его мобилизации возникают «живые» деньги, причем единовременно или в достаточно сжатые сроки и в крупной сумме.

Вместе с тем привлечение заемного капитала для усиления экономического потенциала бизнеса не является какой-то легкой процедурой: требуется надлежащее обоснование, да и собственно процесс мобилизации средств может сопровождаться ограничениями правового и экономического характера.

Дело, в частности, в том, что подавляющая часть источников средств платная, причем стоимость источника – это сумма средств, которую нужно уплатить за возможность использования некоторого объема ресурсов, выраженная в процентах к этому объему, зависит от общей финансовой структуры, т.е. структуры источников средств.

Привлечение заемных средств меняет структуру источников, повышает финансовую зависимость бизнеса, увеличивает ассоциируемый с нею финансовый риск.

Источники формирования оборотных средств в значительной степени определяют эффективность их использования. Установление оптимального соотношения между собственными и привлеченными источниками, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, - важная задача управления.

В процессе формирования оборотных средств должны быть обеспечены права предприятия при повышении ответственности за эффективное и рациональное использование оборотных средств. Достаточный минимум собственных и заемных средств должен обеспечить непрерывность их движения на всех стадиях кругооборота. Это удовлетворяет потребности производства в материальных и денежных ресурсах, обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими хозяйственными звеньями.

Собственные оборотные средства играют ведущую роль среди источников их формирования. Они обеспечивают имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной предпринимательской деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, служат источником для формирования нормируемых оборотных средств. Их первоначальное формирование происходит в момент создания предприятия и образования его уставного капитала. При этом используются инвестиционные средства учредителей. В процессе хозяйственной деятельности собственные оборотные средства пополняются за счет прибыли.

Прибыль направляется на покрытие прироста норматива оборотных средств в процессе ее распределения. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Развитие конкуренции вызывает необходимость направлять чистую прибыль, остающуюся в распоряжении предприятия, прежде всего на расширение производства, его модернизацию и совершенствование. Дополнительно поступающие средства по существу не принадлежат предприятию, поэтому их нельзя отнести к собственным. Однако эти средства постоянно находятся в обороте и в сумме минимального остатка используются для формирования собственных оборотных средств.

К этим средствам относятся следующие виды:

минимальная переходящая задолженность по оплате труда работникам предприятия (строка 624 баланса);

резерв предстоящих расходов (строка 650 баланса);

минимальная переходящая задолженность бюджету и внебюджетным фондам (строки 625, 626 баланса);

средства кредиторов, поступающие в виде предоплаты за продукцию (строка 627 баланса).

Дополнительно поступающие средства являются источником покрытия собственных оборотных средств только в сумме прироста, то есть разницы между их величиной на конец и начало предстоящего года.

Один из способов экономии оборотного капитала заключается в совершенствовании управления материально-техническими ресурсами (запасами) посредством: планирования закупок необходимых материалов; введения жестких производственных систем; использования современных складов; совершенствования прогнозирования спроса; быстрой доставки.

Второй путь сокращения потребности в оборотном капитале состоит в уменьшении счетов дебиторов путем ужесточения кредитной политики, в оценке ненужных фондов, которые могли бы быть использованы для других целей, в оценке счетов, предъявляемых к оплате.

Третий путь сокращения издержек оборотного капитала заключается в эффективном использовании наличных денег. По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят дополнительный доход в виде процентов.

Управление оборотными средствами предприятия предполагает управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных средств.

Итак, основным источником пополнения собственных оборотных средств является чистая прибыль предприятия, основными направлениями использования которой являются следующие направления: отчисления в резервный капитал; образование фондов накопления и фондов потребления; отвлечение на благотворительные и другие цели; выплата дивидендов в акционерных обществах.

Капитализация чистой прибыли позволяет расширять деятельность предприятия за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы предприятия на привлечение дополнительных источников.

Постоянная часть оборотных средств создается за счет собственных средств и кредита по обороту, за счет которого частично формируется и переменная часть. Временная потребность в оборотных средствах, то есть их переменная часть, покрывается за счет краткосрочного кредита и нормальной кредиторской задолженности (векселей, авансов, предоплаты).

Таким образом, можно определить, что основными способами обеспечения фирмы оборотными средствами являются увеличение собственного капитала за счет чистой прибыли и привлечение в разумных пределах заемных средств.

2. Значение оборотных средств в ООО «Темп». 2.1 Краткая характеристика компании ООО «Темп».

Общество с ограниченной ответственностью «Темп» внесено в государственный реестр организаций 29 декабря 2004 года. Основным видом деятельности являются грузоперевозки организациям и частным лицам весом до 1,5 тонн «ГАЗелями» с оплатой по почасовому тарифу 700 руб. за 1 час. Номер лицензии на осуществление данного вида деятельности № 393297.

Объем перевозок грузок составляет в среднем 5475 тыс. тонн в год, грузооборот – 1095 тн/км. Автопарк представлен 10 автомобилями марки «ГАЗель-33021». Оказание услуг по перевозке грузов производится круглосуточно как по предварительному заказу, так и на основе заключенных договоров с коммерсантами, при этом оказывается бесплатная помощь в погрузке и разгрузке перевозимых грузов. Основными клиентами общества являются работники малого бизнеса.

ООО «Темп» создано без ограничения срока деятельности, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество в соответствии с действующим законодательством несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Учредительными документами ООО «Темп» являются учредительный договор и Устав. Единоличным исполнительным органом общества является директор Карпасов Д.Б., который: без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки; выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия; издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания.

Высшим органом общества является общее собрание участников общества. К компетенции общего собрания участников общества относятся:

1) определение основных направлений деятельности общества, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

2) изменение устава общества, в том числе изменение размера уставного капитала общества;

3) внесение изменений в учредительный договор;

4) образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа общества коммерческой организации или индивидуальному предпринимателю (далее - управляющий), утверждение такого управляющего и условий договора с ним;

5) избрание и досрочное прекращение полномочий ревизионной комиссии (ревизора) общества;

6) утверждение годовых отчетов и годовых бухгалтерских балансов;

7) принятие решения о распределении чистой прибыли общества между участниками общества;

8) утверждение (принятие) документов, регулирующих внутреннюю деятельность общества (внутренних документов общества);

9) принятие решения о размещении обществом облигаций и иных эмиссионных ценных бумаг;

10) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

11) принятие решения о реорганизации или ликвидации общества;

12) назначение ликвидационной комиссии и утверждение ликвидационных балансов

Организационная структура ООО «Темп», представленная в приложении № 2, обеспечивает рациональное разделение труда, создает действенный механизм разграничения функций, полномочий и ответственности, четкую регламентацию трудовой деятельности работников в современных условиях развития рыночных отношений.

Содержание выполняемых функций работников, способствующих обеспечению оптимальной технологии трудовой деятельности, рационального разделения труда, высокой организованности, дисциплины и порядка на каждом рабочем месте, регламентируют должностные инструкции.

2.2 Значение и эффективность использования оборотных средств компании ООО «Темп».Учитывая специфику производственной деятельности ООО «Темп», связанную с грузоперевозками автомобильным транспортом и дорогостоящими средствами труда в виде автомобилей марки «ГАЗель», парк которых с целью расширения деятельности и завоевания сектора рынка данного вида услуг ежегодно пополняется, не вызывает удивления регулярное пополнение оборотных средств за счет привлечения заемного капитала.

Компания ООО «Темп» работает на рынке услуг всего три года и в условиях жесткой конкуренции для формирования сети клиентуры ей необходимо приобретать новые автомобили, тем более, что данный вид услуг пользуется большим спросом среди предпринимателей, осуществляющих свою деятельность в малом бизнесе.

Средняя стоимость автомобиля марки «ГАЗель-33021» выпуска 2000 года составляет 100 тыс. руб., безболезненно изъять такую сумму из оборота компания позволить себе на этапе становления и развития пока не может, так как необходимо производить текущие хозяйственные расходы, связанные с выплатой заработной платы, оплатой за аренду помещений, приобретением ГСМ и запасных частей и т.д. Именно поэтому финансовая политика компании в части приобретения основных средств строится на привлечении заемного капитала.

Эффективность использования оборотных средств характеризуется системой экономических показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри последней – цикл производства, тем более рационально они используются.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств.

Важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости. Оборачиваемость оборотных средств – это длительность одного полного кругооборота средств, начиная с первой и кончая третьей фазой. Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести с одной и той же суммой оборотных средств.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей: длительности одного оборота, дней; количества оборотов за год; величины оборотных средств, приходящихся на единицу реализованной продукции.

Длительность одного оборота в днях определяется по формуле:

V = Со / (Т/Д) или О = (Со * Д) / Т

где О – длительность одного оборота, дней;

Со – остатки оборотных средств на конец периода, тыс. руб. – 333 тыс. руб.;

Т – объем продукции по себестоимости, тыс. руб. – 4805 тыс. руб. ;

Д – число дней в отчетном периоде, дни – 365 дней.

О = (333 * 365) / 4805 = 25 дней

Для сравнения длительность одного оборота оборотных средств за предыдущий период:

О = (290 * 365) / 4591 = 23 дня

Таким образом, длительность одного оборота оборотных средств увеличилась на 2 дня.

При замедлении оборачиваемости оборотных средств возникает необходимость в дополнительном вовлечении средств в оборот, то есть привлечение, в данном случае, заемного капитала.

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за год, и определяется по формуле:

Ко = Т / Со

где – Ко – коэффициент оборачиваемости, то есть количество оборотов.

За отчетный год Ко = 4805 / 333= 14,5

За предшествующий период Ко = 4591 / 290 = 15,8

Количество оборотов оборотных средств в отчетном периоде снизилось на 1,3. Этот показатель означает, что на каждый рубль оборотных средств было реализовано услуг по грузоперевозкам в 2006 году 14,5 руб., в 2005 году – 15,8 руб., таким образом, снижение реализованных услуг на каждый рубль составляет 1,3 руб. В данной ситуации необходимо проводить дополнительный анализ с целью выявления причин снижения данного показателя и принимать соответствующие меры.

Коэффициент загрузки оборотных средств (Кз) – показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу реализованной продукции и исчисляется по формуле: Кз = Со / Т

В отчетном периоде Кз = 333 / 4805= 0,07

Следовательно, на 1 рубль реализованной услуги приходится 0,07 руб. оборотных средств.

В предыдущем периоде Кз = 290 / 4591 = 0,06

Следовательно, на 1 рубль реализованной продукции приходится 0,06 руб. оборотных средств.

Этот показатель свидетельствует о рациональном, эффективном или, наоборот, неэффективном использовании оборотных средств лишь в сопоставлении за ряд лет и исходя из динамики коэффициента. В данном случае можно сказать, что просматривается положительная тенденция, и оборотные средства используются в отчетном году более эффективно по сравнению с предыдущим периодом.

Для большей наглядности целесообразно произведенные в ходе выполнения работы расчеты свести в таблицу 3.

Анализ эффективности использования оборотных средств

| Расчетный показатель | 2005 ГОД | 2006 год | Динамика |

| 1 | 2 | 3 | 4 |

| 1. Степень использования оборотных средств | 0,40 | 0,60 | 0,20 |

| 2. Длительность одного оборота в днях | 23 | 25 | 2 |

| 3. Коэффициент оборачиваемости | 15,8 | 14,5 | -1,3 |

| 4. Коэффициент загрузки оборотных средств | 0,06 | 0,07 | 0,01 |

Ликвидность – следующая группа показателей, характеризующих оборотные средства, определяется как отношение текущих активов к текущим пассивам в целом и по отдельным составным частям. Оптимальное значение для предприятия – равенство легко реализуемых активов и краткосрочной задолженности. Такая ситуация свидетельствует о достаточной ликвидности оборотного капитала – способности предприятия своевременно оплачивать финансовые обязательства.

Основные показатели ликвидности рассчитываются следующим образом:

| 1) Коэффициент Общей ликвидности = | Оборотный капитал |

| Заемные средства |

Общая ликвидность ООО «Темп» составила:

В 2005 году: 290/405=0,7 В 2006 году: 333/701=0,5

Среднеотраслевое значение общей ликвидности – более 2. Таким образом, ликвидность ООО «Темп» очень низкая вследствие привлечения большого объема заемных средств.

| 2) Коэффициент Текущей ликвидности= | Оборотный капитал |

| Краткосрочная задолженность |

Текущая ликвидность ООО «Темп» составила:

В 2005 году: 290/175=1,7 В 2006 году: 333/351=0,9

Средний коэффициент равняется 1,7. Текущая ликвидность ООО «Темп» снизилась в отчетном году за увеличения кредиторской задолженности.

| 3) Коэффициент быстрой ликвидности = | Дебиторская задолженность + Денежные средства |

| Краткосрочная задолженность |

Коэффициент быстрой ликвидности ООО «Темп» составил:

В 2005 году: (50+15)/175=0,37 В 2006 году: (30+13)/351=0,12

При пороговом значении коэффициента быстрой ликвидности, равном 1, данный показатель в ООО «Темп» очень низкий. В то же время имеет место положительная тенденция к снижению дебиторской задолженности в 2006 году.

| 4) Абсолютная ликвидность = | Денежные средства |

| Краткосрочная задолженность |

Абсолютная ликвидность ООО «Темп» составила:

В 2005 году: 15/175=0,1 В 2006 году: 13/351=0,04

Оптимальное значение абсолютной ликвидности для всех предприятий составляет 0,08-0,1. Коэффициент означает, что наличность должна составлять 8-10% от текущих финансовых обязательств.

Если в 2005 году коэффициент абсолютной ликвидности ООО «Темп» соответствовал оптимальным показателям, то в 2006 году этот показатель ухудшился, что сигнализирует о возникшем дефиците денежных средств.

Заключение.

Из рассчитанных показателей видно, что структура оборотных средств обеспечивает своевременность текущих платежей. Низкий уровень общей ликвидности ООО «Темп» необходимо учесть при составлении платежного календаря, чтобы возврат долгосрочного кредита с процентами не оставил компанию без наличности.

С учетом этого обстоятельства можно часть денежных средств положить на краткосрочный депозит, увеличив тем самым размер краткосрочных финансовых вложений и доход от финансовых операций.

Эффективность использования оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении себестоимости продукции за счет экономии натурально - вещественных элементов оборотных средств (запасов) и издержек обращения.

Основными факторами, влияющими на величину и скорость оборота оборотных средств предприятия являются:

- масштаб деятельности предприятия (малый бизнес, средний, крупный);

- характер бизнеса или деятельности, то есть отраслевая принадлежность предприятия (торговля, промышленность, строительство и т.д.);

- длительность производственного цикла (количество и продолжительность технологических операций по производству продукции, оказанию услуг, выполнению работ);

- количество и разнообразие потребляемых видов ресурсов;

- география потребителей продукции, поставщиков и смежников;

- система расчетов за товары, работы, услуги;

- платежеспособность клиентов;

- качество банковского обслуживания;

- темпы роста производства и реализации продукции;

- доля добавленной стоимости в цене продукта;

- учетная политика предприятия;

- квалификация менеджеров, а также инфляция.

Список использованной литературы:

Основная:

1. Добрынин М.А. Экономика предприятия. – М.: Сатис, 2000.

2. Справочник финансиста предприятия. 3-е изд., доп. и перераб. М.: ИНФРА-М, 2001г.

3. Современный экономический словарь. 2-е изд., испр. / Райзберг Р.А., Лозовский Л.Ш., Стародубцева Е.Б. М.: ИНФРА-М, 1999.

4. Суша Г.З. Экономика предприятия. Учебное пособие. М.: Новое знание, 2003.

5. Баканов М.И., Шеремет А.Д Экономика промышленного предприятия. 3-е изд., доп. и переаб. - М.: Финансы и статистика, 2006.

Дополнительная:

1. Бартенева С.А. Экономическая теория. М.: Юристъ, 2002 г.

2. Ефимова О.В. Экономика организации — М.: Бухгалтерский учет, 2007.

3. Иохин В.Я. Экономическая теория: Учебник. – М.: Экономист, 2004г.

4. Ковалев В.В.. Финансовый анализ: методы и процедуры. Финансы и статистика. М.: 2001.

5. Курс экономического анализа / Под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2006.

6. Количественные методы финансового анализа: Пер. с англ./ Под ред. С.Дж. Брауна, М.П. Крицмена. - М.: ИНФРА-М, 2004.

7. Любимов Л.Л., Липсиц И.В. Основы экономики: Учебное пособие по экономике. – М.: Просвещение, 2003 г.

8. Липсиц И.В. Экономика без тайн. – М.: Дело, 2000 г.

9. Муравей А.С. Олейник Г.Г. Экономика организации. – М.: Инфра-М, 1999.

10. Попов А.И. Экономическая теория. – СПб.: 2001 г.

11. Рузавин Г.И. Экономическая теория. Учебник для ВУЗов. М.: Проспект, 2004г.

12. Савитская Г. В. Анализ хозяйственной деятельности предприятия. – Минск: Новое знание, 2005.

13. Тальнишних Т.Г. Основы экономической теории: учеб. пособие для студ. сред. проф. учеб. заведений – М.: Академия, 2003г.

14. Финансы: Учебное пособие / Под редакцией А.М. Ковалевой. 4-е изд., доп. и переаб. М.: Финансы и статистика, 2000.

15. Управление организацией. Учебник / Под редакцией А.Г. Поршнева, З.П. Румянцевой, Н.А. Соломатина. 2-е изд. М.: ИНФРА-М, 1999.

16. Финансовый менеджмент: Учебник / Под редакцией Н.Ф. Симонова. М.: ЭНИТИ, 1999.

17. Финансы фирмы: Учебник / Под редакцией А.М. Ковалевой, М.Г. Лапуста. М.: ИНФРА-М, 2000.

18. Финансовый менеджмент / под редакцией Е.С. Стояновой. М.: Перспектива, 2001.

19. Шеремет А.Д. Теория экономического анализа: учебник. – М.: Инфра-М, 2002.

20. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. Учебное пособие. М.: ИНФРА-М, 2001.

21. Экономика: Учебник / Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. – М.: Издательство БЕК, 1997.

Приложение № 1.

Состав и размещение оборотных средств

Приложение № 2.

Организационная структура ООО «Темп»

| Секретарь |

| Генеральный директор |

| Гараж |

|

|

| |||

| Менеджер по управлению персоналом | Финансовый директор | Авторемонтная мастерская | ||

|

|

| |||

| Бухгалтерия | Экономист | |||

Похожие работы

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев