Группа: 4 – 10 – 98 БУБ

студент: Заболотный

Александр Эдуардович

адрес: г. Запорожье,

ул. Мира, д. 10, кв. 18

телефон: 33 – 16 – 77

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: экономика предприятия

тема: оборотные средства, инвестиции предприятия

факультет: дистанционное обучение

специальность: БУБ

отделение: бакалаврат

Преподаватель консультант: Пляскин И. И.

МАУП 2000.

КОНТРОЛЬНАЯ РАБОТА №3

1. Определение и составные элементы оборотных средств предприятияОборотные средства предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов.

Оборотные средства выступают, прежде всего, как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта об. средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства - косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п.

Различают состав и структуру оборотных средств.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения. К ним относятся: готовая к реализации продукция, находящаяся на складах предприятия; продукция отгруженная, но не оплаченная потребителями; денежные средства предприятия; средства в расчетах.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обусловливается многими факторами, в частности особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Наибольшую часть оборотных средств промышленных предприятий составляют товарно-материальные ценности. Их удельный вес - 75 - 87%. Структура оборотных средств в товарно-материальных ценностях по разным отраслям тоже различна; Наиболее высокий удельный вес производственных запасов на предприятиях легкой промышленности (преобладают сырье и полуфабрикаты - 70%). Высока доля расходов будущих периодов в химической промышленности - 9%. В машиностроении по сравнению с промышленностью в целом доля производственных запасов ниже, а незавершенного производства и полуфабрикатов собственного изготовления - выше. Это обусловливается тем, что в машиностроении производственный цикл более длительный, чем в среднем по промышленности. По этой же причине в тяжелом, энергетическом и транспортном машиностроении доля завершенного производства значительно выше, чем в автомобильной и тракторной промышленности.

Общим в структуре оборотных средств различных отраслей промышленности является преобладание средств, размещенных в сфере производства. На их долю приходится более 70% всех оборотных средств.

2. Показатели и пути ускорения оборота оборотных средствОборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства - вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии или отрасли. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции.

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Оборотные средства в каждый момент всегда одновременно находятся во всех трех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве - остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей, гривнах на расчетную единицу и т.д.

Норматив оборотных средств представляет собой произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в гривнах.

Нормирование оборотных средств Ноб.с. представляет собой следующую сумму:

Ноб.с. = Нnp.з. + Нн.п. + Нr.п.

где Нпр.з. - нормирование производственных запасов;

Нн.п. - нормирование незавершенного производства;

Нг.п. - нормирование запасов готовой продукции.

Эффективное использование оборотных средств промышленных предприятий характеризуют три основных показателя.

Коэффициент оборачиваемости, который определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

Ко = Рп/СО,

где Ко, - коэффициент оборачиваемости оборотных средств, обороты; Рп - объем реализованной продукции, руб.; СО - средний остаток оборотных средств, руб.;

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящийся на 1 грн. оборотных средств. Из формулы видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 грн. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Коэффициент загрузки оборотных средств, величина которого обратная коэффициенту оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1 грн. реализованной продукции:

Кз = СО/Рп

где Кз, - коэффициент загрузки оборотных средств.

Длительность одного оборота в днях, которая находится делением количества дней в периоде на коэффициент оборачиваемости Ко.

Т=Д/Ко

где Д – число дней в периоде (360, 90).

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Например, если средняя величина оборотных средств равнялась в 1998 г. 100 млн. грн., а в 1999 г. – 95 млн. грн., то абсолютное высвобождение составит 5 млн. грн. При этом, однако, не учитывается изменение объема реализованной продукции.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность дает сумму высвобождения средств.

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается следующими путями.

На стадии создания производственных запасов – внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства - ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения – приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

3. Определение, структура и направления использования инвестицийВ системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а, следовательно, и обеспечении определенных темпов экономического роста. Если представить общественное воспроизводство как систему производства, распределения, обмена и потребления, то инвестиции, главным образом, касаются первого звена – производства, и, можно сказать, составляют материальную основу его развития.

Само понятие инвестиции (от лат. investio – одеваю) означает вложения капитала в отрасли экономики внутри страны и за границей. Различают финансовые (покупка ценных бумаг) и реальные инвестиции (вложения капитала в промышленность, сельское хозяйство, строительство, образование и др.).

Реальные инвестиции представляют собой вложения капитала в какую-либо отрасль экономики или предприятие, результатом чего является образование нового капитала или приращение наличного капитала (здания, оборудование, товароматериальные запасы и т.д.). Финансовые же – вложения капитала (государственного или частного) в акции, облигации, иные ценные бумаги. Здесь прироста реального капитала не происходит, происходит лишь покупка, передача титула собственности. Налицо, таким образом, трансфертные (т.е. передаточные операции).

Понятие инвестиционных ресурсов охватывает все произведенные средства производства, т.е. все виды инструмента, машины, оборудование, фабрично-заводские, складские, транспортные средства и сбытовую сеть, используемые в производстве товаров и услуг и доставке их к конечному потребителю. Процесс производства и накопления этих средств производства называется инвестированием.

Инвестиционные товары (средства производства) отличаются от потребительских товаров тем, что последние удовлетворяют потребности непосредственно, тогда как первые делают это косвенно, обеспечивая производство потребительских товаров. Фактически, по своему содержанию, инвестиции представляют тот капитал, при помощи которого умножается национальное богатство. При этом следует иметь в виду, что термин «капитал» не подразумевает деньги. Правда, менеджеры и экономисты часто говорят о «денежном капитале», имея в виду деньги, которые могут быть использованы для закупки машин, оборудования и других средств производства. Однако, деньги, как таковые, ничего не производят, а, следовательно, их нельзя считать экономическим ресурсом. Реальный капитал – инструмент, машины, оборудование, здания и другие производственные мощности – это экономический ресурс, деньги, или финансовый капитал, таким ресурсом не являются.

Инвестиции – это то, что «откладывают» на завтрашний день, чтобы иметь возможность больше потреблять в будущем. Одна часть инвестиций – это потребительские блага, которые не используются в текущем периоде, а откладываются в запас (инвестиции на увеличение запасов). Другая часть инвестиций – это ресурсы, которые направляются на расширение производства (вложения в здания, машины и сооружения).

В системе национальных счетов Украины статистика инвестиций (капитальных вложений) включает только материальные затраты (на машины, здания, сооружения), но не учитывает важнейшие инвестиции в «знания», «интеллект», научные исследования и образование. Подобный подход, при котором в инвестиции включается лишь непосредственно материальные компоненты, не позволяет точно определять действительный объем инвестиций.

Таким образом, под инвестициями понимаются те экономические ресурсы, которые направляются на увеличение реального капитала общества, то есть на расширение или модернизацию производственного аппарата. Это может быть связано с приобретением новых машин, зданий, транспортных средств, а также со строительством дорог, мостов и других инженерных сооружений. Сюда следует включать и затраты на образование, научные исследования и подготовку кадров. Эти затраты представляют собой инвестиции в «человеческий капитал», которые на современном этапе развития экономики приобретают все большее и большее значение, ибо, в конечном счете, именно результатом человеческой деятельности выступают и здания, и сооружения, и машины, и оборудование, и самое главное, основной фактор современного экономического развития – интеллектуальный продукт, который предопределяет экономическое положение страны в мировой иерархии государств.

Структуру инвестиций можно представить при помощи следующей схемы (см. ниже).

В системе отношений расширенного воспроизводства инвестиции выполняют важнейшую структурообразующую функцию. От того, в какие отрасли народного хозяйства вкладываются средства для его развития зависит будущая структура экономики: или преобладающими будут машиностроительные заводы, выпускающие сельхозтехнику или машиностроительные заводы, выпускающие военную технику и снаряжение. Или, далее, преобладание будет на стороне строительных фирм, специализирующихся на возведении крупных производственных комплексов, или на стороне строительных фирм, возводящих комфортное жилье.

Схема: Структура инвестиций

| ||||||||||||||

|  |  |  |  |  | ||||||

Частные инвестиции, в основном, полностью сосредоточены на задаче получения прибыли. Следовательно, уровнем прибыльности каждой отдельной отрасли экономики, подотрасли, отдельного предприятия определяется уровень инвестиционной предпочтительности данной отрасли, подотрасли, предприятия.

Прибыльность – это важнейший структурообразующий критерий, определяющий приоритетность инвестиций. Негосударственные источники инвестиций направляются, прежде всего, в высокорентабельные отрасли с быстрой оборачиваемостью капитала. В этих условиях, сферы экономики с медленной окупаемостью вложенных средств, остаются недоинвестированными. Чрезмерное инвестирование приводит к инфляции («перегреву» экономики), недостаточное же – к дефляции.

Переход к рыночным отношениям в инвестиционной сфере, прежде всего, касается ее источников. Инвестиции могут осуществляться за счет собственных финансовых ресурсов инвестора (амортизационные отчисления, прибыль, денежные накопления, сбережения граждан, юридических лиц и др.), привлеченных финансовых средств инвесторов (банковские, бюджетные, облигационные кредиты, а также средства, полученные от продажи акций, облигаций, паевых и других взносов граждан и юридических лиц), бюджетных инвестиционных ассигнований и заимствованных финансовых ресурсов (кредиты, займы).

4. Методические основы оценки экономической эффективности инвестицийНедостаточность экономических ресурсов влечет за собой всеобщее требование экономии ресурсов. Это значит, что экономика часто имеет дело с выбором. Мы не можем иметь все, что хотим, сразу. Речь идет о выборе между сегодняшним потреблением и сбережением ресурсов, чтобы иметь возможность больше потреблять завтра.

![]() Жилье

Жилье

![]()

Тракторы

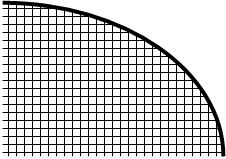

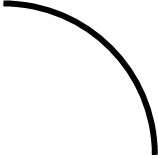

Рис. 1. Кривая производственных возможностей.

На рис.1 изображена кривая производственных возможностей, которая показывает, какой максимальный объем производства одного товара или услуги может быть достигнут при данном объеме производства другого товара или услуги при имеющемся уровне инвестиций в отрасли, производящие данные товары или услуги. Во внутренней области, очерченной кривой, не все ресурсы применяются полностью. Отрицательный угол наклона кривой показывает, что ресурсы ограничены: чтобы иметь возможность увеличивать производство одного товара, приходится снижать производство другого.

Органы экономического управления стоят, в процессе руководства хозяйственным процессом, перед выбором: чего иметь больше и чем пожертвовать во имя этого. Поэтому кривая направлена вниз. Если ресурсы используются полностью, то невозможно одновременно получать большее количество этих двух вещей одновременно. Необходимо выбирать, чего необходимо больше, и пожертвовать другим во имя этого.

В течение рассматриваемого периода невозможно производительно наращивать инвестиционные вложения во все производственные факторы. Объем некоторых факторов производства есть величина данная. Отсюда вытекает фундаментальное экономическое свойство “убывающей производительности”. Суть его состоит в том, что объем производства, безусловно, возрастает по мере того, как вовлекается больше ресурсов, но прирост этот становится все меньше и меньше в расчете на единицу дополнительно вовлекаемых ресурсов. Причиной выступает нехватка других факторов производства.

Содержание понятия “убывающая производительность” состоит в том, что издержки на прирост продукта постоянно растут, поскольку рост производства требует и растущих вложений ресурсов. Графически это выглядит как рост угла кривой производственных возможностей - чтобы росло производство одного из товаров, мы должны все в большей мере отказываться от производства другого.

![]()

жилье

B

B

![]()

![]() C

C

А

![]() тракторы

тракторы

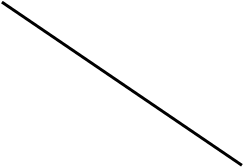

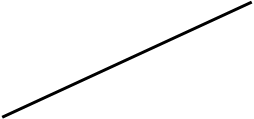

Рис. 2 Альтернативные издержки

Так происходит до тех пор, пока экономика находится на самой кривой производственных возможностей. Здесь производство находится на максимально возможном уровне, а ресурсы используются полностью. Но если бы экономика находилась внутри сегмента, ограниченного кривой, например, в точке А (см. рис. 2), то не было бы необходимости каким-либо образом жертвовать производством одного товара для того, чтобы росло производство другого. То есть, это означает, что в точке А производственные ресурсы используется неэффективно.

В этом смысле все, что делается, имеет свою цену. Все ресурсы ограничены. На первый взгляд, ресурсы всегда можно было бы использовать по-другому и получить иную отдачу. Используя какой-либо ресурс определенным образом, человек связывает его и тем самым лишается того, что можно было бы получить при альтернативных издержках – это “упущенная” таким образом выгода.

Экономика имеет дело с выбором – это выбор между ориентирами инвестиционной стратегии, между разными технологиями производства, между производством различных товаров и услуг, в то время как должны вознаграждаться различные вложения ресурсов. Любой выбор влечет за собой издержки. Вопрос состоит в том, какой выбор позволяет получить наибольшую эффективность.

Технический взгляд на эффективность инвестиций состоит в том, что производство должно занимать положение на кривой производственных возможностей, а не внутри нее. Но он ограничен в том, что не учитывает, есть ли у населения потребность в тех товарах, которые производятся в данном случае. Мир товаров и услуг разнообразен. Ориентироваться в нем непросто.

Для наполнения понятия эффективности инвестиций приемлемым макроэкономическим содержанием, необходимо принимать во внимание пожелания и потребности людей. Таким образом, эффективной комбинацией инвестиционных вложений в различные отрасли и сферы хозяйства, должна стать та точка на кривой производственных возможностей, которая наилучшим образом отвечает желаниям и потребностям людей. Общество располагает различными ресурсами, которые выносятся на рынок и люди имеют возможность выбирать между различными товарами и услугами. Таким образом, каждое вложение ресурсов и каждый обмен должны быть организованы таким способом, чтобы затраты точно соответствовали тем потребностям, которые потребитель удовлетворяет в результате определенного экономического действия. Если же оказывается, что издержки, затраты больше, чем получаемый эффект, то необходимо отказаться от данного действия.

В экономическом расчете последнее слово принадлежит соотношению издержек и выгоды, которая последует за действиями, предпринимаемыми хозяйствующими субъектами.

Таким образом, будет ли потенциальный инвестор делать новые вложения – определяется не тем, какую прибыль дали предыдущие инвестиции, а тем, какую прибыль предполагается получить от новых. Примет ли предприятие еще одного работника зависит не от того, что производят те, кто уже работает, а от того, что принесет новый работник.

Выгода (благо), которую получает субъект хозяйствования от осуществления данного варианта инвестиционных вложений, называется предельной полезностью. Доход, который получает предприятие от продажи дополнительной единицы товара, произведенного в результате данных инвестиций, называется предельным доходом. Производительность, вызванная дополнительной затратой инвестиционных ресурсов, называется предельной производительностью. Дополнительный продукт, произведенный еще одним новым работником, в результате расширения предприятия, называется предельным продуктом. Эти добавочные потребительские блага, доходы предприятий и производительность дополнительных ресурсов сравниваются с предельными издержками, которые вызываются дополнительными затратами или отказом от каких-либо благ. Иногда используются термины “маргинальные издержки”, “маргинальная полезность”, “маргинальный продукт” и “маргинальный доход” Считается, что предельные издержки (в расчетах этого типа) обычно возрастают, а издержки производства дополнительной единицы товара или услуги растут. Это связано с убывающей производительностью, которая подразумевает, что для производства дополнительной единицы товара или услуги необходимо вкладывать относительно больше ресурсов, чем для производства предыдущей. Точно так же считается, что для индивида постоянно возрастает и тягость (отрицательная полезность) от дополнительного труда. Иными словами, каждый добавочный час труда требует больших жертв, чем предыдущие.

Предельная полезность падает при постоянном росте потребления какого-либо товара или услуги. Таким образом, полезность от потребления или использования первой единицы инвестиционных вложений будет выше, чем всех последующих. Второй – выше, чем следующих за нею и т.д. Исходя из этого, направления вложения инвестиций должны определяться полезностью, представленной в виде показателя удельной капиталоотдачи, по всем представленным проектам. Выбирая наивысший из них, мы обеспечиваем себе, при данном варианте использования инвестиций, наивысшую полезность. С течением времени, показатель удельной капиталоотдачи по данному проекту, будет снижаться, в силу того фактора, что происходит насыщение рынка данного товара или услуги и ориентиры в направлениях использования инвестиций необходимо смещать с тем, чтобы снова обеспечивать себе наивысшую полезность от реализуемых инвестиционных проектов. Подобный анализ должен носить постоянный характер, - в этом залог успеха принимаемых хозяйственных решений. В литературе его иногда именуют инвестиционным мониторингом.

Экономический обмен, экономические решения должны осуществляться таким образом, чтобы предельные издержки в каждом отдельном случае точно равнялись предельному доходу или превосходили его. Вложения инвестиционных ресурсов следует наращивать до тех пор, пока эффект от вложения последней единицы ресурса не сравняется с отдачей от данных инвестиций, наращивать же их далее, означает обеспечить себе убытки и потери.

С точки зрения экономической эффективности рациональная инвестиционная деятельность означает, что предельные издержки и предельные доходы от реализуемых инвестиционных программ представляют собой приемлемый для общества оптимум. Инвестиционная деятельность должна продолжаться до тех пор, пока предельные издержки от инвестиций не сравняются с предельным доходом от данных вложений. Именно этот объем инвестиционной деятельности дает наибольшую полезность с точки зрения макроэкономической сбалансированности при условии, что в анализ включаются все значительные издержки и доходы от инвестиционной деятельности (см. рис. 3).

Издержки

![]()

Доходы

Доходы

Предельные издержки

Предельные издержки

![]()

![]() точка равновесия

точка равновесия

Предельный доход

![]()

Объем инвестиций

Рис. 3. Предельные издержки и предельные доходы от инвестиционных вложений

Как явствует из рассмотрения рис. 3, до тех пор, пока предельная полезность или предельный доход от определенного вида инвестиций больше предельных издержек, выгодно вкладывать больше ресурсов, наращивать объем инвестиций в данную сферу хозяйственной деятельности или в данное предприятие.

До тех пор, пока предельный доход от инвестиций превышает издержки инвестирования, инвестиционные программы будут осуществляться и далее. До тех пор, пока стоимость предельного продукта, производимого вновь привлекаемыми работниками, больше издержек на дополнительную заработную плату, предприятия будут продолжать принимать новых работников.

Наоборот, если отдача ниже, чем приносимые издержки (жертвы), то выгоднее уменьшать вложения ресурсов и сокращать соответствующую деятельность. Если инвестиционные издержки предприятия (например, процент по займам, предназначенных для инвестиций) больше, чем предельный доход от данного вида вложений, а стоимость предельного продукта не покрывает издержек на оплату труда, поэтому предприятию придется свернуть свои инвестиционные программы и уменьшить численность занятых.

Подводя итог, можно сказать, что общая отдача в виде полезности или прибыли, – к которой стремятся рационально действующие субъекты хозяйственной деятельности, - достигает наивысшего значения, когда отдача от вложения последней единицы ресурса в точности является величине понесенных издержек, необходимых для ее достижения. На рис. 3 – это место пересечения кривых возрастающих предельных издержек и убывающих предельных доходов. До этой точки вложения ресурсов следует наращивать, а после - снижать.

Но потребители инвестиций тратят деньги не на один инвестиционный товар, а на множество. Предприятие или отрасль должны выбирать между различными альтернативными инвестиционными проектами. При этом инвестиционные вложения необходимо делать таким образом, чтобы приращения прибыли или полезности от последней единицы инвестиционного ресурса было по всем реализуемым проектам и их слагаемым, одинаковым.

Инвестиции необходимо осуществлять таким образом, чтобы отдача от последней истраченной на инвестиции денежной единицы была одинакова по всем инвестиционным программам. Если же инвестиционные расходы распределяются так, что приращение полезности, получаемой от реализации одной инвестиционной программы меньше чем от другой, то ресурсы используются, таким образом, при котором они дают меньше совокупной полезности, чем могли бы дать, следовательно, полезность может быть повышена за счет того, чтобы меньше тратить деньги на проекты, дающие незначительный прирост полезности, и больше на те, которые дают больший прирост полезности или прибыли. Инвестор, желающий максимально использовать вкладываемые средства, должен, следовательно, перераспределять свои ресурсы именно таким образом и будет делать это до тех пор, пока прирост полезности от соответствующих инвестиций не станет одинаковым по всем направлениям. Рецепт достижения потребителями инвестиций максимального эффекта от них заключается в том, что они должны следить, чтобы предельная польза была одинакова по всем инвестиционным проектам и программам. Инвестиции должны осуществляться так, чтобы предельный эффект был одинаковым для всех проектов. Такой подход должен лежать в основе выбора предприятием, отраслью, экономикой в целом между различными вариантами инвестиционных программ. Если все субъекты, принимающие решения в народном хозяйстве, будут следовать этому правилу, то объем производства и совокупная полезность будут максимальными. А игнорирование данного положения приводит к снижению экономического роста, к стагнации производства, к глубокому экономическому спаду, как это имеет место в Украине в настоящий период. Так как пренебрежение предельной полезностью привело к деформированной структуре инвестиций, которые направлялись не в наиболее прибыльные отрасли экономики, удовлетворяющие в наибольшей степени потребительские запросы населения, а, следовательно, и давшие бы наивысшую полезность и прибыль, а в отрасли и предприятия, выбираемые по совсем другому критерию. Что и привело в Украине к крайне деформированной структуре экономики.

Для того чтобы благосостояние в стране стало как можно более высоким, необходимо также, чтобы инвестиционная деятельность происходила как можно с меньшим трением. Чтобы граждане, предприятия, органы власти могли принимать правильные и рациональные решения об инвестициях, они должны иметь доступ к информации об издержках и последствиях своего выбора. Затраты на сбор информации и сам этап подготовки к реализации инвестиционного проекта – должны быть крайне незначительными. Чем больше издержки, связанные с подготовкой инвестиционных программ, тем с меньшей эффективностью может происходить сам инвестиционный процесс.

Экономических ресурсов явно недостаточно по сравнению с нашими потребностями и желаниями. Поэтому важно обращаться с ними экономно. Недостаток ресурсов означает, что мы вынуждены выбирать, как использовать имеющиеся в наличии средства с тем, чтобы обеспечить максимальный эффект от их использования.

Ограниченность ресурсов означает также, что все имеет свою цену, хотя бы потому, что всегда есть альтернативные издержки – мы могли бы использовать ресурсы на что-нибудь другое, чего мы теперь лишены.

Общеизвестно, что, чтобы получить максимально возможный эффект от имеющихся ресурсов, необходимо точно соизмерять прибыль и издержки.

На уровне предприятия или компании выгодность, предпочтительность инвестиций определяется таким образом, что руководство редко обращает внимание на какие-либо эффекты, кроме тех, что непосредственно касаются экономики предприятия или компании. В то же время в государственных финансовых расчетах рассматриваются те статьи расходов и доходов, которые включаются в государственный бюджет. Но макроэкономические последствия решений предприятий, компаний, государства и отдельных граждан более обширны. Они включают также аспекты, которые прямо и непосредственно не попадают в итоговые расчеты предприятия либо в дебет или кредит государственного бюджета. Отсюда проистекает необходимость расширять рамки анализа последствий тех или тех или иных инвестиционных решений именно на стадии проекта, прогнозировать последствия, предугадывать будущее влияние на ход экономического процесса в целом.

Критерием эффективности инвестиционных вложений являются минимальные затраты ресурсов на производство и транспортировку продукции в результате осуществления данных вложений. При расчете эффективности к инвестициям в основные производственные фонды также прибавляются затраты на создание оборотных фондов. Помимо прямых вложений, также учитываются сопутствующие вложения, обеспечивающие пуск объекта в эксплуатацию (подъездные пути, линии электропередач, инженерные сети), и сопряженные – в развитие производств, обеспечивающих данное производство постоянно возобновляемыми элементами основных фондов.

Расчет сравнительной экономической эффективности проводится по формуле приведенных затрат:

З = С + ЕК,где З - приведенные затраты,

С - себестоимость готовой продукции,

Е - коэффициент эффективности,

К - инвестиции (капитальные вложения).

При расчетах эффективности используется также показатель рентабельности, определяемый по формуле:

Ц - С

![]() E = ,

E = ,

где Ц - стоимость годового объема продукции,

С - себестоимость годового объема продукции,

К – инвестиции (капитальные вложения).

Эффективность инвестиций не одинакова во времени. Об этом можно судить по отношению прироста капитальных вложений к приросту национального дохода: чем больше это отношение, тем выше капиталоемкость национального дохода, тем больше дополнительных инвестиций надо сделать в расчете на единицу прироста национального дохода. Это, в свою очередь, требует высокой доли накопления в национальном доходе.

Вопросы выбора направлений и объемов инвестиций являются объектом большого числа публикаций и различного рода обсуждений. Причин повышенного интереса к проблеме рационального инвестирования, в последнее время, можно назвать несколько.

Прежде всего, значительно возросла ответственность и риск в деле использования инвестиционных ресурсов в условиях перехода к рыночным формам организации производства. Кроме того, в условиях рыночной экономики, в пору динамизации экономической жизни, возрастают единичные объемы инвестиционных вложений. В таких условиях правильный выбор инвестиционных программ становится все более сложным и ответственным делом.

ЗадачаРассчитать производственную мощность на начало года, среднегодовое её значение и объёмы выпуска продукции в соответствии с действующими производственными мощностями на основании данных, приведенных в таблице

| Показатель | Базовый год | Расчетный период | ||

| Первый год | Второй год | Третий год | ||

| Производственная мощность на начало года, млн. ден. ед. | 600 | 600,01 |

600,03 |

600,05 |

| Прирост мощностей за счет организационно-технических мер, тыс. ден. ед. | 20 | 40 | 50 | 150 |

| Выбытие мощ-й, тыс. ден. ед. | 10 | 20 | 30 | 20 |

| Коэффициент использования производственной мощности | 0,75 | 0,76 | 0,8 | 0,75 |

| Коэффициент для перерасчета абсолютного введения (выбытия) произв-ных мощностей в среднегодовое значение | 0,45 | 0,45 | 0,45 | 0,45 |

Объём основных производственных фондов и степень их использования определяют величину производственной мощности предприятия.

Производственная мощность предприятия – это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции.

Производственная мощность характеризует работу основных фондов в таких условиях, при которых можно полностью использовать потенциальные возможности, заложенные в средствах труда.

Понятия характеризующие производственные мощности.

Входная (входящая) производственная мощность – мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода.

Выходящая (выходная) п.м. – это мощность на конец года, определяемая суммированием входящей и вводимой мощностей за вычетом выбывающей.

Для определения соответствия производственной программы имеющейся мощности исчисляется среднегодовая производственная мощность, которой предприятие располагает в среднем за год. Она определяется путем прибавления к мощности на начало года, среднегодового ввода мощности и вычитания среднегодового её выбытия.

Решение задачи1. Рассчитать производственную мощность на начало года

Первый год – выходящая производственная мощность базового года, т.е. 600 + 0,02 – 0,01 = 600,01 млн. ден. ед.

Второй год – выходящая производственная мощность первого года, т.е. 600,01 + 0,04 – 0,02 = 600,03 млн. ден. ед.

Третий год – выходящая производственная мощность второго года, т.е. 600,03 + 0,05 – 0,03 = 600,05 млн. ден. ед.

2. Рассчитать среднегодовое значение производственной мощности

Мср.г (первого года) = 600,01 + 0,04 × 0,045 – 0,02 × 0,45 = 600,019 млн. ден. ед.

Мср.г (второго года) = 600,03 + 0,05 × 0,45 – 0,03 × 0,45 = 600,039 млн. ден. ед.

Мср.г (третьего года) = 600,05 + 0,15 × 0,45 – 0,02 × 0,45 = 600,1085 млн. ден. ед.

3. Рассчитать объёмы выпуска продукции в соответствии с действующими производственными мощностями

Объём выпуска продукции – произведение среднегодовой производственной мощности и коэффициента использования производственных мощностей

Первый год – 600,019 × 0,76 = 456,01444 млн. ден. ед.

Второй год – 600,039 × 0,8 = 480,0312 млн. ден. ед.

Третий год – 600,1085 × 0,75 = 450,081375 млн. ден. ед.

Список использованной литературы

1. Баканов М.И. «Теория экономического анализа»: Учебник. - М.: Финансы и статистика, 1996. – 288 с.

2. Современная экономика: Общедоступный учебный курс. - Ростов-На-Дону: Изд-во «Феникс». 1995, - 608 с.

3. Фишер С., Дорибуш Р. Экономика. - М.: «Дело ЛТД», 1993. = 864 с.

4. Экономика предприятия. Учебник для вузов. Под ред. В.Я. Горфинкеля. - М.: Банки и биржи, ЮНИТИ, 1996. - 367 с.

5. Антикризисное управление: от банкротства к финансовому оздоровлению /Под ред. Г.П. Иванова. - М.: Закон и право, ЮНИТИ, 1994.

6. Ворст И., Ревентлоу П. Экономика фирмы: Учебник - М.: Высшая школа, 1998.

7. Грузинов В.П. Экономика предприятия и предпринимательства. - М.: СОФИТ, 1997.

8. Макконнелл К.Р., Брю С.Л. Экономика: принципы, проблема и политика. Пер. с англ. Т. 1, 2. - М.: Республика, 1996.

9. Маркетинг: Учебник. / Колл. авт. под ред. А.Н. Романова. - М.: Банки и биржи, ЮНИТИ, 1997.

10. Рузавин Г.И., Мартынов В.Т. Курс рыночной экономики. - М.: Банки и биржи, ЮНИТИ, 1995.

11. Финансы предприятий: Учебн. пособие. / Колл. авт. под ред. Е.И. Бородиной. - М.: Банки и биржи, ЮНИТИ, 1998.

12. Экономика: Учебник. / Под ред. А.С.Булатова. - М.: БЕК, 1999.

13. Экономика и бизнес. / Под ред. В.В. Кашаева. - М.: МГТУ им. Баумана, 1995.

15.02.00

Похожие работы

... отеля. На мой взгляд, решение этих задач во многом зависит от преодоления проблемы привлечения дополнительных оборотных средств. На данном этапе мы должны сформулировать наше управленческое решение, реализация которого способна привлечь инвестиции для наращивания рекреационного потенциала и расширения специализации предприятия. Итак, управленческое решение - создание субъекта договорного ...

... по степени ликвидности. 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ОАО "ЭЛЕКТРОВЫПРЯМИТЕЛЬ" 2.1. Анализ структуры активов и источников средств В 20-х годах один из создателей балансведения - Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс ...

... по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств и процессе производства и обращения. [2, с.54] В таблице 1.1.приведена группировка оборотных средств предприятия в зависимости от их функциональной роли в процессе производства. Таблица 1.1 Состав оборотных средств по их функциональной роли в ...

... оборотных средств предприятия и пути повышения эффективности их использования 3.1 Оценка состава и структуры оборотных средств предприятия Характеристику оборотных средсв предприятия начнем с изучения их состава и структуры (таблица 4). Таблица 4 - Анализ состава, структуры, динамики оборотных средств ОАО «Долина» (тыс. руб.) Наименование показателей 2007 год 2006 год Тыс. руб. Доля ...

0 комментариев