КУРСОВАЯ РАБОТА

на тему:

«Организационно-правовые формы предприятий в Республике Беларусь: сравнительный анализ преимуществ и недостатков; выбор и обоснование»

Содержание

Введение

1. Признаки и принципы организации предприятия

2. Организационно-правовые формы предприятия

2.1 Хозяйственные товарищества

2.2 Хозяйственные общества

2.3 Производственные кооперативы

2.4 Унитарные предприятия

2.5 Коммерческие организации с иностранными инвестициями

3. Сравнительная характеристика организационно-правовых форм предприятий

4. Выбор организационно правовой формы для ведения бизнеса

Заключение

Список использованных источников

Приложение

Введение

Центральным звеном рыночной экономики, в котором принимаются и осуществляются решения об использовании ограниченного количества благ с учётом обстоятельств внешней среды, выбора вариантов решения проблем, направленных на достижение желаемых конечных результатов, являются хозяйствующие субъекты (организации, предприятия, домашние хозяйства).

В условиях рыночной экономики предприниматель свободен в использовании возможностей выбора вариантов решения проблем, альтернатив развития и определения своих целей. Однако существующая экономическая система выступает “как рамочное условие предпринимательской деятельности”. Помимо прочих условий эта система определяет организационно-правовые формы предприятий как хозяйствующих субъектов.

Организационно-правовые формы предпринимательской деятельности отличаются крайним разнообразием: к этой категории относятся как гигантские корпорации, подобные General Motors, так и местные специализированные магазины или семейные продуктовые лавки с одним - двумя служащими и ежедневным небольшим объемом продаж. Такое разнообразие порождает необходимость классифицировать фирмы по некоторым критериям, таким, например, как правовой статус.

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств, что зависит от профиля и содержания будущей деятельности, возможного круга партнеров, существующего в стране законодательства.

Объектом исследования данной курсовой работы являются организационно-правовые формы предприятий в Республике Беларусь.

При написании данной работы использовался логический, системный методы и метод сравнительного анализа.

Цель данной работы заключается в рассмотрении организационно-правовых форм предприятий и их особенностей.

В соответствии с поставленной целью курсовой работы рассматриваются следующие задачи:

определение и выявление основных принципов организационно-правовых форм функционирования предприятий;

оценка эффективности организационно-правовых форм предприятий.

1. Признаки и принципы организации предприятия

Предприятие - это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги.

Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

Оно обладает следующими признаками:

· Во-первых, предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество, которое обеспечивает материально-техническую возможность функционирования предприятия;

· Во-вторых, предприятие отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом;

· В третьих, предприятие выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами;

· В четвертых, предприятие имеет право быть истцом и ответчиком в суде;

· В пятых, предприятие должно иметь самостоятельный баланс и своевременно представлять установленную государственными органами отчетность;

· В шестых, предприятие должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

В системе национальной экономики предприятие является основным звеном, что определяется следующими обстоятельствами:

· на предприятии изготавливается продукция, выполняются работы, услуги, которые составляют основу жизнедеятельности как человека, так и общества в целом;

· предприятие выступает главным субъектом производственных отношений, которые складываются в процессе производства и реализации продукции между различными участниками;

· предприятие не только экономическая, но и социальная организация, так как основу ее составляет человек или трудовой коллектив;

· на предприятии переплетаются интересы общества, собственника, коллектива и работника, развертываются и разрешаются их противоречия;

· предприятие, осуществляя производственно ‑ хозяйственную деятельность, оказывает влияние на окружающую среду, определяя состояние сферы обитания человека.

Основными принципами организации предприятия являются:

· организационно-административная обособленность;

· финансово-экономическая самостоятельность;

· производственно-техническое единство.

Организационно-административная обособленность означает, что предприятие имеет обособленное имущество, единый коллектив, единую администрацию и обладает правом юридического лица.

Финансово-экономическая самостоятельность заключается в том, что предприятие организует свою деятельность на основе самоокупаемости и имеет единую законченную форму учета и отчетности. Оно может распоряжаться наличными материальными и финансовыми ресурсами с целью обеспечения своего успешного функционирования и развития, имеет расчетный счет в банке, на который поступают все денежные средства и через который производятся все расчеты предприятия, имеет право самостоятельно планировать свою деятельность, осуществлять внешнеторговые операции и т.д.

Производственно-техническое единство обеспечивается совокупностью средств производства (зданиями, сооружениями, машинами, оборудованием и др.), объединенных в особые производственные подразделения и части, технологически связанные в производственном процессе. Оно предопределяет единую систему технической документации, общую техническую политику, единую систему машин, наличие общих, вспомогательных и обслуживающих подразделений.

Основным подразделением производственного предприятия является цех, который представляет собой совокупность производственных участков, территориально выделенных для изготовления части продукта или выполнения отдельных стадий технологических операций (получение поковок, отливок, механическая обработка и т.д.)

В ряде отраслей промышленности (угольная, спиртовая, сахарная и др.) предприятия имеют бесцеховую структуру и состоят из участков. Такую же структуру имеют и малые предприятия других отраслей.

В процессе своей деятельности предприятие выполняет следующие функции:

1. Управление финансами. Забота о финансах является отправным моментом и конечным результатом работы любого предприятия. Его цель - обеспечение финансовой устойчивости и ликвидности. В условиях рыночной экономики эта функция выдвигается на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры капитала и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные средства, зависит финансовое благополучие предприятия и результаты его деятельности.

2. Управление персоналом. Выражается в отборе и приеме на работу, подготовке и переподготовке персонала в соответствии с потребностями бизнеса, решении всех вопросов, касающихся его эффективного использования.

3. Исследования и разработки. Деятельность по созданию новых видов продукции и технологических процессов, улучшению существующих с целью повышения эффективности производства и расширения рынка сбыта.

4. Маркетинг, обеспечивающий исследование рынка, определение нужд и запросов потребителей, реальные заказы на продукцию и успешную ее реализацию.

5. Производственная, которая вытекает из главной задачи предприятия - получение прибыли. Это возможно только за счет производства продукции, работ и услуг, необходимых обществу.

6. Материально-техническое обеспечение. Данная функция реализуется в результате приобретения сырья, комплектующих, машин, оборудования и других материальных ценностей, необходимых для хозяйственной деятельности.

7. Экологическая функция, предусматривающая выпуск экологически чистой продукции и снижение ее природоемкости. Экологическая деятельность предприятия направлена на снижение и компенсацию отрицательного воздействия его производства на окружающую среду.

8. Социальная функция. Обеспечивает условия для воспроизводства рабочей силы, материальную заинтересованность в результатах труда. Предприятие несет ответственность за производственный травматизм, обязано обеспечить безопасные условия труда своим работникам. Важной составляющей социальной деятельности является обеспечение подготовки, переподготовки и повышение квалификации персонала.

2. Организационно-правовые формы предприятия 2.1 Хозяйственные товарищества

Хозяйственные товарищества - это коммерческие организации с разделенным на доли (вклады) их учредителей (участников) уставным фондом (капиталом). Имущество хозяйственного товарищества или общества, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе их деятельности, принадлежит ему на праве собственности (п.1 ст.63 ГК). Учредители (участники) хозяйственных товариществ и обществ утрачивают право собственности на имущество, переданное товариществу или обществу в качестве своего вклада, взамен приобретая обязательственно-правовые требования к этим юридическим лицам, в частности, на часть дохода (дивиденд), часть имущества, оставшуюся после ликвидации данного хозяйственного товарищества или общества (ликвидационная квота), и на участие в управлении делами общества, соотносимое с размером его доли.

В зависимости от степени ответственности отдельных участников различают полные и коммандитные товарищества.

Участники полного товарищества в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам принадлежащим им имуществом, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность.

Участник полного товарищества, не являющийся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество.

Полное товарищество создается и действует на основании учредительного договора, который подписывается всеми его участниками (полными товарищами) и не имеет специальных органов управления. Кроме сведений, которые должны в соответствии с п.2 ст.48 ГК Республики Беларусь и п.29 Положения от 17 декабря 2002г. содержаться в учредительных документах любого юридического лица, учредительный договор полного товарищества должен содержать условия о размере и составе уставного фонда товарищества; о размере и порядке изменения долей каждого из участников в уставном фонде; о размере, составе, сроках и порядке внесения ими вкладов; об ответственности участников за нарушение обязанностей и иные сведения. Минимальный уставный фонд хозяйственных товариществ установлен в 400 евро (для тех из них, которые создаются для осуществления преимущественно производственной деятельности – в размере 50% от указанного минимального размера) (п.6 Положения от 17 декабря 2002г.).

Законодательство различает управление деятельностью полного товарищества и ведение дел полного товарищества. Управление деятельностью полного товарищества осуществляется по общему согласию всех участников, но учредительным договором товарищества могут быть предусмотрены случаи, когда решение принимается простым или квалифицированным большинством голосов участников. Каждый участник полного товарищества имеет одни голос, но учредительным договором может быть предусмотрен иной порядок определения количества голосов его участников. Участник полного товарищества независимо от того, уполномочен ли он вести общие дела, вправе лично знакомиться со всей документацией по ведению дел товарищества. Каждый из его участников вправе действовать от имени товарищества как его орган, если только учредительным договором товарищества не установлено, что все его участники ведут дела совместно либо ведение дел поручено отдельным участникам. Если ведение дел поручено одному или нескольким участникам, остальные участники товарищества не имеют права совершать сделки от имени товарищества без доверенности от участника или участников, на которого или на которых возложено ведение дел товарищества (п.1 ст.69 ГК).

Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в уставном фонде, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранение кого-либо из участников товарищества от участия в прибыли или убытках (п.1 ст.71 ГК).

Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества.

Коммандитным является товарищество, в котором наряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обязательствам товарищества своим имуществом, имеются участники-вкладчики (коммандиты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

В коммандитном товариществе имеется две категории участников: 1) полные товарищи, которые осуществляют от имени товарищества предпринимательскую деятельность и отвечают по обязательствам товарищества всем своим имуществом; 2) коммандиты – не принимают участие в осуществлении товариществом предпринимательской деятельности и несут риск убытков, связанных с деятельностью товарищества, в пределах внесенных ими вкладов.

Положение полных товарищей, участвующих в коммандитном товариществе и их ответственность по обязательствам товарищества ничем не отличается от их положения и ответственности в полном товариществе. Поэтому лицо может быть полным товарищем только в одном коммандитном товариществе, а участник полного товарищества не может быть полным товарищем в коммандитном товариществе (п.3 ст.81 ГК).

Фирменное наименование коммандитного товарищества должно содержать либо имена (наименование) всех полных товарищей и слова «коммандитное товарищество», либо имя (наименование) не менее чем одного полного товарищества с добавлением слов «и компания» и слов «коммандитное товарищество».

Учредительным документом коммандитного товарищества является учредительный договор. Он подписывается всеми полными товарищами. Учредительный договор коммандитного товарищества должен содержать все сведения, которые должны содержаться в учредительном договоре полного товарищества плюс условие о совокупном размере вкладов, вносимых вкладчиками. Отношения коммандитов (вкладчиков) с полными товарищами определяются на основе договоров о внесении вкладов. Вклады отдельных вкладчиков могут быть неравными, но учредительных договор может предусматривать, чтобы вносимые вклады были равными.

Минимальный размер уставного фонда коммандитного товарищества определен в 400 евро (для тех из них, которые создаются для осуществления преимущественно производственной деятельности – в размере 50% от указанного минимального размера).

Управление деятельностью коммандитного товарищества осуществляется только полными товарищами в таком же порядке, как и в полном товариществе. Вкладчики не вправе участвовать в управлении делами коммандитного товарищества, но могут выступать от его имени по доверенности. Уставный фонд коммандитного товарищества формируется по тем же правилам, по которым формируется уставный фонд полного товарищества. Вкладчик коммандитного товарищества обязан внести вклад в уставный фонд, что удостоверяется свидетельством, выдаваемом вкладчику товариществом.

2.2 Хозяйственные общества

Хозяйственным обществом признается юридическое лицо, созданное по соглашению юридическими лицами и (или) гражданами путем объединения их имущества с целью осуществления хозяйственной деятельности. Отличительной особенностью этой организационно-правовой формы является ограниченная ответственность всех его участников (акционеров) по обязательствам общества.

Различают следующие виды хозяйственных обществ: с ограниченной ответственностью, с дополнительной ответственностью, акционерные. Общество с ограниченной ответственностью может быть учреждено одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров.

Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов.

Минимальный уставный фонд обществ с ограниченной ответственностью установлен в 1600 евро. Общества с ограниченной ответственностью, создаваемые для осуществления преимущественно производственной деятельности, должны иметь минимальный уставный фонд в размере 50% от предусмотренного (п.6 Положения от 17 декабря 2002г.). Уставный фонд общества с ограниченной ответственностью состоит из долей в уставном фонде его участников. Право участника общества на долю в уставном фонде дает ему право участвовать в управлении обществом (присутствовать на общем собрании участников общества, предлагать свои решения по обсуждаемым вопросам, голосовать и т.п.); получать информацию о деятельности общества и знакомиться с данными бухгалтерского учета и отчетности, а также другой документацией, в порядке, определенном уставом; получать часть прибыли от деятельности общества и часть имущества при ликвидации общества пропорционально его доле в уставном фонде. Размер уставного фонда не может быть менее суммы, определенной законодательством (п.1 ст.89 ГК). Участник общества с ограниченной ответственностью вправе продать или иным образом уступить свою долю (ее часть) в уставном фонде общества одному или нескольким участникам данного общества, которые пользуются преимущественным правом покупки доли (части доли) участника. Если он не воспользуется этим правом, то доля участника может быть отчуждена третьему лицу (п.2 ст.92 ГК).

Участник общества с ограниченной ответственностью вправе на основании его заявления и решения общего собрания участников в любое время выйти из общества, независимо от согласия других его участников. Вышедшему из общества участнику выплачивается стоимость части имущества общества пропорционально его доле в уставном фонде и выбывшему участнику выплачивается причитающаяся ему на момент расчета часть прибыли. Участник общества с ограниченной ответственностью может быть исключен из общества на основании единогласно принятого решения общего собрания участников общества за систематическое невыполнение или ненадлежащее исполнение обязанностей участника общества либо за препятствия его действиями достижению целей общества, с выплатой его доли.

Высшим органом управления общества с ограниченной ответственностью является общее собрание участников общества.

Выделение общества с дополнительной ответственностью в отдельную организационно-правовую форму коммерческих юридических лиц объясняется особенностями ответственности участников такого общества по его долгам. Такая ответственность наступает только при недостаточности имущества самого общества для погашения его долгов (субсидиарная). Кредиторы общества вправе предъявить свои требования в полном объеме или любой части как по всем участникам общества, так и к любому из них. Пределы дополнительной ответственности участников общества по его обязательствам должны быть предусмотрены учредительными документами. Ст.94 ГК не требует также, чтобы доли участников общества в уставном фонде были равными, а их дополнительная ответственность по обязательствам общества одинаково соотносилась с размерами их вкладов. При экономической несостоятельности (банкротстве) одного из участников, его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, но учредительными документами общества может быть установлен иной порядок распределения указанной ответственности.

Минимальный размер уставного фонда общества с дополнительной ответственностью установлен в 400 евро. Этот минимальный размер уставного фонда уменьшается на 50 процентов, если общество с дополнительной ответственностью создается преимущественно для производственной деятельности (п.6 Положения от 17 декабря 2002г.). Фирменное наименование общества с дополнительной ответственностью должно содержать наименование общества и слова «с дополнительной ответственностью».

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Акционеры закрытого акционерного общества пользуются преимущественным правом покупки акций, продаваемых другими акционерами этого общества. Число участников закрытого акционерного общества не должно превышать числа, установленного законодательством. Согласно законодательству Республики Беларусь акционерное общество не может быть создано одним лицом или состоять из одного лица. В случае приобретения одним акционером всех акций общества акционерное общество ликвидируется либо преобразуется в унитарное предприятие в соответствии с законодательством (п.6 ст.98 ГК).

В фирменном наименовании акционерного общества должно содержаться указание на то, что оно является акционерным и его тип.

Учредительным документом акционерного общества является его устав, утвержденный учредителями, кроме устава учредители заключают между собой учредительный договор (п.3 ст.98 ГК). Договор определяет порядок осуществления ими совместной деятельности по созданию общества, размер уставного фонда общества, категории выпускаемых акций и порядок их размещения и иные условия, предусмотренные законодательством об акционерных обществах.

Уставный фонд акционерного общества составляется из номинальной стоимости акций, приобретенных его акционерами. Минимальный размер уставного фонда открытого акционерного общества установлен в 12500 евро, а закрытого акционерного общества – в 3000 евро. Он может быть уменьшен на 50 процентов для акционерных обществ, создаваемых для осуществления преимущественно производственной деятельности (п.6 Положения от 17 декабря 2002г.).

Акционерное общество вправе размещать два вида акций: простые и привилегированные. Наряду с выпуском акций акционерное общество вправе выпускать облигации на сумму, не превышающую размер уставного фонда (п.2 ст.102 ГК).

Система органов управления акционерным обществом включает в себя: общее собрание акционеров, совет директоров (наблюдательный совет), правление (дирекция), директор (генеральный директор).

Акционерное общество может быть реорганизовано или ликвидировано по решению общего собрания акционеров.

Особенности функционирования акционерных обществ заключается в следующем:

· они используют эффективный способ мобилизации финансовых ресурсов;

· распыленностью риска, т.к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

· участие акционеров в управлении обществом;

· право акционеров на получение дохода (дивиденда);

· дополнительные возможности стимулирования персонала.

2.3 Производственные кооперативыПроизводственные кооперативы - это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность.

Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов. Отличительной особенностью производственных кооперативов от хозяйственных товариществ является то, что в них не допускается участие юридических лиц. В остальном, механизм функционирования кооперативных предприятий такой же, как у хозяйственных товариществ.

2.4 Унитарные предприятияУнитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за предприятием имущество. Имущество унитарного предприятия является не делимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В форме унитарных предприятий могут быть созданы государственные (республиканские или коммунальные) или частные предприятия.

Имущество унитарного предприятия находится в государственной либо в частной собственности.

Унитарные предприятия подразделяются на две категории:

· унитарные предприятия, основанные на праве хозяйственного ведения;

· унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения - это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами. Право оперативного управления - это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества. Унитарное предприятие, основанное на праве оперативного управления, называется казенным. Создается по решению Правительства РБ, Республика Беларусь несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

Как унитарные предприятия, обладающие правом хозяйственного ведения, так и казенные предприятия осуществляют коммерческую деятельность на базе имущества, которое находится в чужой собственности. Этим они отличаются от юридических лиц, которые являются собственниками имущества, находящегося в их ведении.

Унитарное предприятие, основанное на праве хозяйственного ведения, учреждается по решению собственника его имущества (физического лица, супругами, членами крестьянского (фермерского) хозяйства, потребительским обществом, союзом потребительских обществ, уполномоченным на то органом государства или органом местного управления и самоуправления).

В фирменном наименовании унитарного предприятия должно содержаться указание на собственника его имущества. В фирменном наименовании казенного предприятия должно быть указано, что предприятие является казенным.

Единственным учредительным документом унитарного предприятия является устав, который утверждается учредителем. Устав казенного предприятия утверждается Правительством Республики Беларусь. Кроме сведений, которые в соответствии с п.2 ст.48 ГК Республики Беларусь и п.29 Положения от 17 декабря 2002г. должны содержаться в учредительных документах любого юридического лица, в уставе унитарного предприятия должны быть сведения о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источниках его формирования. Правоспособность унитарного предприятия является специальной.

Размер уставного фонда унитарного предприятия определяется его учредителем, но он не может быть менее суммы, определенной законодательством об унитарных предприятиях. Минимальный размер уставного фонда унитарного предприятия, основанного на праве хозяйственного ведения, установлен в размере 800 евро, а для казенных – 400 евро. В случае создания унитарных предприятий, основанных на праве хозяйственного ведения, и казенных для осуществления преимущественно производственной деятельности, этот размер минимального уставного фонда уменьшается в два раза.

Унитарное предприятие, основанное на праве хозяйственного ведения, владеет, пользуется и распоряжается закрепленным за ним имуществом в пределах, определяемых законодательством. Собственник имущества осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества, имеет право на получение части прибыли от использования этого имущества. Унитарное предприятие ограничено в правах по распоряжению недвижимым имуществом.

Казенное предприятие вправе распоряжаться закрепленным за ним имуществом лишь с согласия собственника. Последний вправе изъять у казенного предприятия излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по назначению. Порядок распределения доходов казенного предприятия определяется собственником.

Собственник имущества унитарного предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия за исключением случаев, предусмотренных законодательством (п.3 ст.52 ГК). По обязательствам казенного предприятия при недостаточности его имущества Республика Беларусь несет субсидиарную ответственность.

Органом унитарного предприятия является руководитель, назначаемый собственником имущества, либо уполномоченным собственником органом и ему подотчетен.

Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении.

2.5 Коммерческие организации с иностранными инвестициями

Иностранные инвесторы вправе создавать на территории Республики Беларусь коммерческие организации в любых организационно-правовых формах.

Предприятия, в уставном фонде которых иностранные инвестиции составляют объем эквивалентный, не менее чем 20000 долларов США и которые в качестве основной цели деятельности преследуют извлечение прибыли (дохода), называются коммерческими организациями с иностранными инвестициями. Такие предприятия могут создаваться в форме хозяйственных обществ или частных иностранных унитарных предприятий.

Все коммерческие организации с иностранными инвестициями подразделяются на коммерческие совместные либо коммерческие иностранные организации.

Коммерческой совместной организацией является предприятие, уставной фонд которого состоит из доли иностранного инвестора и доли физических и (или) юридических лиц Республики Беларусь.

Коммерческой иностранной организацией является предприятие, в уставном фонде которго иностранные инвестиции составляют 100 %.

Деятельность коммерческих организаций с иностранными инвестициями на территорий Республики Беларусь регламентируется Инвестиционным кодексом Республики Беларусь.

В соответствии с данным кодексом иностранным инвесторам предоставляется ряд льгот и гарантий. В частности льготы по налоговым и таможенным платежам, гарантии на перевод за границу причитающейся иностранному инвестору прибыли, благоприятный правовой режим инвестиционной деятельности и т.д.

Основными принципами создания коммерческих совместных организаций являются:

· объединение капитала, принадлежащего лицам или предриятиям различных государств;

· совместное управления предприятия посредством разделения управленческих функций между партнерами;

· совместное несение рисков;

· совместное участие в прибылях.

Имущество предприятия, произведенная продукция и прибыль являются общей собственностью партнеров и распределяются между ними в соответсвии с их вкладами в уставной фонд.

Коммерческие совместные организации действуют как на принципах хозяйственного расчета, так и учитывают в своей деятельности другие принципы, обысловленные совместным предпринимательством. Это принципы взаимовыгодности и сбалансированности интересов, валютной самоокупаемости.

Создание совместных предприятий на территории Республики Беларусь напралено на привлечение в национальную экономику современных технологий и оборудования, повышения конкурентноспособности продукции и развитие экспортного потенциала страны.

Коммерческая организация с иностранными инвестициями может быть создана путем ее учреждения или в результате приобретения иностранным инвестором доли участия (акций) в другом предприятии или приобретения предприятия как имуществекнного комплекса в целом или его части.

Порядок формирования уставного фонда, объявленного в учредительных документах, зависит от организационно-правовой формы коммерческой организации с иностранными инвестициями. Так для ООО, ОДО, ЗАО или частного иностранного унитарного предприятия он должен быть сформирован не мение чем на 50 процентов в течение первого года со дня государственной регистрации этой организации за счет внесения в него каждым из учредителей не мение 50 процентов своей доли и в полном объеме – до истечения двух лет со дня регистрации. Для ОАО уставной фонд должен быть сформирован в полной объеме до государственной регистрации такой организации.

Учредители (участники) коммерческой организации с иностранными инвестициями имеют право вносит вклады в уставной фонд этой организации в денежной и (или) неденежной форме.

3. Сравнительная характеристика организационно-правовых форм предприятий

Рассмотрим достоинства и недостатки каждой из организационно-правовых форм предприятий. Так, достоинствами хозяйственных товариществ являются:

1. Высокая степень ответственности по обязательствам.

2. Самостоятельность, свобода и оперативность действий при принятии решений.

3. Возможность привлечь капиталы иностранных инвесторов.

4. Простая структура и система управления.

Однако хозяйственные товарищества имеют и недостатки:

1. Нестабильность функ ционирования, обусловленная тем, что при выходе одного из участников деятельность общества, как правило, прекращается.

2. Отсутствие профессионального менеджмента.

3. Непривлекательность полной имущественной ответственности.

Преимущества обществ с ограниченной и дополнительной ответственностью:

самостоятельность, свобода, и оперативность принятия решений;

возможность привлечь дополнительный капитал других инвесторов;

низкие издержки по управлению производством.

Недостатки обществ с ограниченной и дополнительной ответственностью:

недостаточная устойчивость и стабильность;

ограниченность воз можности привлечения внешних источников финансирования;

отсутствие специализированного менеджмента.

К преимуществам акционерных обществ относятся:

-возможность привлечь неограниченное количество финансовых ресурсов для реализации любых технологических проектов;

-наиболее устойчивая форма объединения капиталов;

-безвозвратность акций способствует сохранению собственного капитала, что обеспечивает жизнеспособность акционерных обществ;

-ограниченность риска заранее обусловленной денежной суммой делает акционерное общество привлекательной формой вложения капитала.

Их же недостатками являются:

-несовпадение интересов управляющих акционерным обществом и акционеров;

-сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала;

-двойная система налогооблажения.

И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала.

Преимуществами являются:

1. Снижение риска предпринимательской деятель ности.

2. Объединение ресурсов, имеющих меньшую ценность по отдельности, чем вместе.

3. Ускорение проникновения на зарубежние рынки.

4. Разделение расходов на научные разработки.

5. Расширение доступа к современной технике и технологии.

6. Изучение новых методов управления.

7. Повышение квалификации персонала.

8. Диверсификация технологий

9. Льготы по налоговым и таможенным платежам.

К недостаткам же относятся:

1. Многоступенчатость принятия решений.

2. Расхождение между партнерами по стратегии развития СП.

3. Двойное налогообложение.

4. Выбор организационно правовой формы для ведения бизнеса

Наиболее распространенные организационно-правовые формы — ООО и ЗАО.

Если в своей дальнейшей деятельности по извлечению прибыли Вы намерены полагаться преимущественно на собственные силы, не собираетесь привлекать новых партнеров и инвестиции, то оптимальным решением для вас может стать создание (регистрация) индивидуального предпринимателя (ИП). Однако надо учитывать тот факт, что ИП отвечает по обязательствам всем принадлежащим ему имуществом. С точки зрения перспектив привлечения дополнительных инвестиций или продажи создаваемого бизнеса — ИП является самой «неудобной» формой. Для привлечения инвестиций ИП доступны только кредитные средства, акций или долей у него нет - предложить потенциальному инвестору ему нечего. С аналогичной проблемой столкнется предприниматель и при продаже своего бизнеса. Продать он может только свои активы, принадлежащие ему как личное имущество. Плюсом осуществления предпринимательской деятельности через ИП можно считать отсутствие обязанности по ведению бухгалтерского учета. То есть в соответствии с налоговым законодательством в целях налогообложения ИП обязан вести только учет доходов и расходов.

Общества с ограниченной ответственностью (ООО) и закрытые акционерные общества (ЗАО) являются на сегодняшний день наиболее распространенными организационно-правовыми формами коммерческих организаций в сфере малого и среднего бизнеса.

Основное и принципиальное различие ООО от ЗАО состоит в том, что уставный капитал ООО состоит из долей участников, а в ЗАО уставный капитал состоит из акций.

Основным преимуществом таких организационно-правовых форм (ОПФ) является то, что учредители несут ограниченную ответственность по долгам созданной ими организации в пределах стоимости вкладов, внесенных в уставный капитал. Участники/акционеры имеют возможность привлекать дополнительные инвестиции в виде дополнительных вкладов в уставный капитал (для ООО) или дополнительной эмиссии акций для (ЗАО).

ООО характеризуется более закрытым характером отношений между участниками. В ООО есть возможность полностью запретить или существенно ограничить возможность принятия в общество новых участников. Это достигается путем включения в устав ООО прямого запрета на отчуждение участником своей доли третьим лицам либо путем установления в уставе требования о получении согласия остальных участников и самого ООО на совершение такой уступки.

В ЗАО нельзя полностью исключить возможность появления в обществе новых акционеров. Единственное ограничение — это преимущественное право покупки акций при продаже третьему лицу. Однако безвозмездная передача акций третьему лицу может осуществляться свободно. Уставом ЗАО не может быть предусмотрено получение согласия остальных акционеров и самого ЗАО на отчуждение акций как третьим лицам, так и другим акционерам. Таким образом, ЗАО более открыто для доступа в общество третьих лиц.

Также одним из существенных отличий является установленная действующим законодательством возможность участника ООО выйти из состава участников ООО в любое время потребовав выплаты реальной стоимости доли (или выплаты доли имуществом), такой выход участника может негативно отразится на активах общества.

Законодательство предоставляет ООО больше возможностей для установления дополнительных прав и обязанностей участников посредством включения соответствующих положений в устав. Таким образом, положение различных участников одного ООО может быть неодинаково.

В ЗАО содержание прав акционера зависит от категории принадлежащих ему акций — обыкновенных или привилегированных. Уставом ЗАО не могут быть предусмотрены различные права или обязанности для владельцев обыкновенных акций или одного типа привилегированных акций, т. к. все обыкновенные акции (привилегированные акции одного типа) предоставляют своим владельцам одинаковый объем прав.

В ООО сведения об участниках и размере принадлежащих им долей содержатся в учредительном договоре, поэтому в случае изменения состава участников и/или соотношения размеров их долей необходимо внесение изменений в учредительный договор и их государственная регистрация.

В ЗАО сведения об акционерах и принадлежащих им акциях содержатся в реестре акционеров, где фиксируется переход прав на акции, поэтому в случае изменения состава акционеров и/или количества принадлежащих им акций не требуется внесение изменений в устав ЗАО.

Плюсы Общества с ограниченной ответственностью:

· простота учреждения и ведения бизнеса (не надо регистрировать выпуск акций и отчет о нем, отчитываться в органах по контролю за финансовыми рынками;

· в уставе ООО можно предусмотреть ограничения на принятие в общество новых участников, а также на отчуждение участником своей доли третьим лицам;

· участник ООО может быть исключен из общества в судебном порядке (это преимущество одновременно может рассматриваться и как недостаток ООО);

· в ООО сложнее принять решения, выгодные лишь части участников общества, т. е. требуется большая согласованность действий участников (это преимущество одновременно может рассматриваться и как недостаток ООО);

· имущество ООО может формироваться, в частности, за счет вкладов участников, не являющихся вкладами в уставный капитал и не влияющих на размер долей участников в имущество ООО;

· ООО не выпускает акции, поэтому в ООО нет необходимости проводить эмиссию.

Плюсы Закрытого акционерного общества:

· акционер имеет право свободно отчуждать принадлежащие ему акции (с учетом преимущественного права приобретения акций, продаваемых третьему лицу), которое не может быть ограничено (это преимущество одновременно может рассматриваться и как недостаток ЗАО);

· акции ЗАО как при первичном размещении при учреждении общества, так и при размещении путем подписки могут оплачиваться по цене выше их номинальной стоимости, в связи с чем в ЗАО помимо уставного капитала образуется эмиссионный доход, который не влияет на количество и номинальную стоимость принадлежащих акционерам акций;

· при отсутствии согласованности действий акционеров решения в ЗАО могут быть приняты группой акционеров, обладающих необходимым количеством акций (это преимущество одновременно может рассматриваться и как недостаток ЗАО);

· акционер не может быть исключен из ЗАО (это преимущество одновременно может рассматриваться и как недостаток ЗАО);

· в случае изменения состава акционеров или количества принадлежащих им акций, не связанных с изменением размера уставного капитала, нет необходимости вносить изменения в устав ЗАО, т. к. сведения об акционерах и принадлежащих им акциях отражаются в реестре акционеров, это положение также отражает и такой плюс ЗАО как большая конфиденциальность сведений о реальных владельцах бизнеса.

Минусы Общества с ограниченной ответственностью:

· в результате выхода участника ООО может лишиться своего имущества;

· при постоянном конфликте участников либо в случае, когда кто-то из участников систематически не участвует в собраниях, решение вопросов, требующих единогласного решения всех участников, становится затруднительным — единственная возможность разрешения такого конфликта — обращение в суд;

· в случае изменения состава участников ООО или размеров их долей необходимо вносить изменения в учредительные документы ООО.

Минусы Закрытого акционерного общества:

· для формирования уставного капитала ЗАО осуществляет выпуск акций и их государственную регистрацию, что означает более сложную процедуру создания ЗАО и увеличения уставного капитала;

· на ЗАО распространяются ограничения, установленные законодательством о рынке ценных бумаг и защите прав инвесторов;

· акционер не может по своему усмотрению выйти из ЗАО;

· в ЗАО нельзя полностью исключить возможность появления в обществе новых акционеров (в частности, в случае отчуждения акционером своих акций третьему лицу по безвозмездной сделке);

· в ЗАО возможно принятие решений узкой группой акционеров вопреки интересам других акционеров.

Если же Вы в своей деятельности не преследуете целей извлечения прибыли, то Вы можете осуществлять такую деятельность, создав некоммерческую организацию.

По общему правилу некоммерческая организация создается для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Исключением является потребительский кооператив: он создается для осуществления торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей членов кооператива.

Для осуществления некоторых видов деятельности необходимо создать некоммерческую организацию в определенных ОПФ, например:

· фондовая биржа создается в форме некоммерческого партнерства;

· благотворительные организации создаются в форме общественной организации (объединения), фонда или учреждения;

· образовательные организации могут создаваться в ОПФ, предусмотренных законом для некоммерческих организаций.

Некоммерческие организации, несмотря на то что целью их деятельности не является извлечение прибыли, тем не менее могут заниматься предпринимательской деятельностью, если она направлена на достижения целей, указанных в учредительных документах.

Заключение

В условиях рыночной системы хозяйствования в отличие от плановой, предприятие стремится производить те товары и оказывать те услуги, которые приносят ему наибольшую прибыль. Последнее зависит, с одной стороны, от правильности установления спроса на те товары, которые может производить предприятие, а с другой – от его производительности в целом, НТП, уровня организации производства и труда, степени конкуренции и т.д. На практике это означает, что каждое предприятие в силу объективных и субъективных причин должно искать свой путь развития, свою организацию и свои формы хозяйствования. А это во многом зависит от организационных сторон владения и распоряжения производственными факторами. Ведь именно с последними связано присвоение результатов производства, характер которого определяется формами собственности на средства производства, т.е. возможностью распоряжаться ими по собственному усмотрению. Как показывает практика, здесь возможны следующие варианты:

ü Субъект организации одновременно является производителем и владельцем факторов производства;

ü Субъект владеет материальными условиями производства, не является производителем, но трудится как организатор производства;

ü Субъект владеет средствами производства, но передаёт другому лицу возможность быть его организатором.

Определяющим в их экономическом поведении является степень оперирования своими возможностями, чтобы производить товары и оказывать услуги и на этой основе получать доход.

Вышеназванные варианты и стали основой создания предприятий с различными организационно-правовыми формами функционирования.

Вид и способ структурного построения предприятия (фирмы, компании и т.п.), предусмотренные законами и другими нормами хозяйственного права, зависящие от формы собственности, объёма и ассортимента выпускаемой продукции, формирования его капитала, характера и содержания деятельности, различающиеся по способу вхождения в различные межфирменные союзы, по методу ведения конкурентной борьбы и т.д., представляют собой организационно-правовые формы хозяйствования.

В данной работе кратко рассмотрены организационно-правовые формы предприятий в условиях рынка. К ним относятся хозяйственные товарищества, хозяйственные общества, производственные кооперативы и унитарные предприятия. Каждая из вышерассмотренных организационно-правовых форм имеет свои преимущества и недостатки, возникает вопрос: какую правовую форму выбрать? В условиях рыночной экономики и ныне действующего законодательства каждый предприниматель добровольно может выбирать ту или иную организационно-правовую форму предприятия. Помня это и выбирая форму предприятия, нужно рассчитывать не только на закон, но и на советы и опыт специалистов, которые работают в сфере рыночных отношений.

Список использованных источников

1. Гражданский кодекс Республики Беларусь.

2. Декрет Президента Республики Беларусь «Об упорядочении государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования» от 16 марта 1999 года №11.

3. Декрет Президента Республики Беларусь «О внесении изменений и дополнений в Декрет Президента Республики Беларусь от 16 марта 1999г. N11 и 16 ноября 2000г. №22» от 17 декабря 2002г

4. Закон Республики Беларусь от 9 декабря 1992 года "О хозяйственных обществах" в редакции Закона Республики Беларусь от 10 января 2006 года.

5. Закон Республики Беларусь от 15 января 1992 года «О предпринимательстве» в редакции закона Республики Беларусь от 10 января 2000 года.

6. Макконел К.Р., Брю С.Л.: принципы, проблемы и политика, в 2-х т. / т.1, М.: Высшая школа,1993.

7. Мельников Н.К. Основы экономики и предпринимательства. Мн.: Экономпресс, 2001.

8. Русак Е.С. Экономика предприятия: Курс лекций.– Мн.: Академия управления при Президенте Республики Беларусь, 2004.

9. Сенько А.Н., Крум Э.В. Развитие предпринимательства в Республике Беларусь: Учеб. пособие. Мн.: Амалфея, 2000.

10. Хозяйственное право: Курс лекций / Реуцкая Е.А. – Мн.: Академия управления при Президенте Республики Беларусь, 2005.

11. Экономика предприятия/Хрипач В.Я., Суша Г.З., Оноприенко Г.К.; Под ред. Хрипача В.Я. – 2-е изд. Стереотипное. – Мн.: Экономпресс, 2001.

12. http://www.pravo.by/

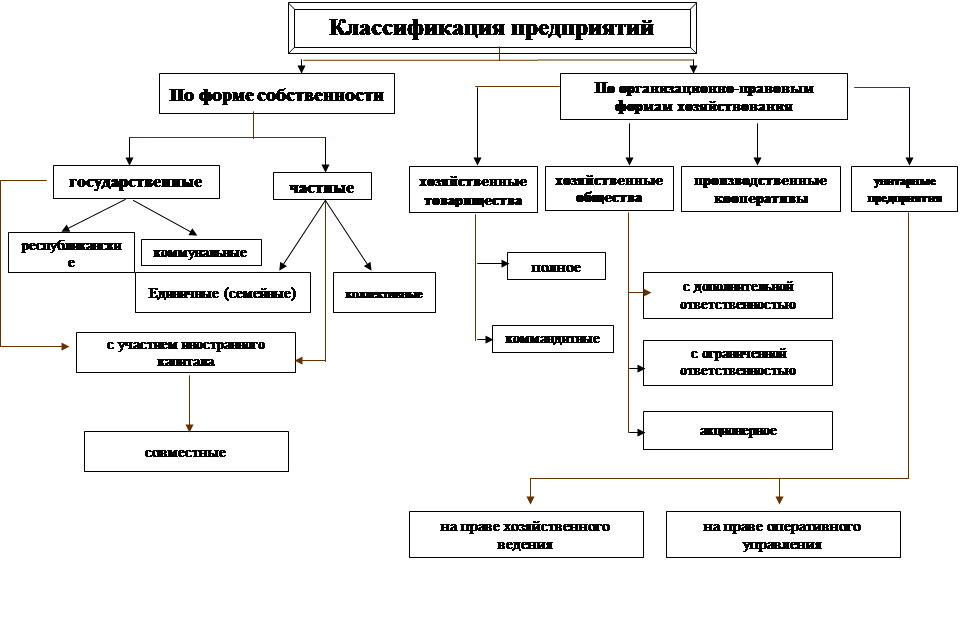

ПРИЛОЖЕНИЕ. Классификация предприятий

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности которой во многом зависит общественный прогресс и рост благосостояния.[9, c.73] Глава 2. Сравнение налоговой системы Республики Беларусь и Российской Федерации 2.1 Двусторонние соглашения в сфере налогообложения между Россией и Беларусью С 1 января 2005 года вступило в силу Соглашение ...

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

0 комментариев