Федеральное агентство по образованию

Пензенская государственная технологическая академия

Кафедра «ИКТ»

Отчет по контрольной работе

по дисциплине

«Информационные технологии»

Выполнила:

студентка гр. 09эм2зи

Гурьева Г.А.

Принял: доцент каф. ИКТ

Фролов В.Н.

Пенза 2009 г.

Таблица 1

Оценка конкурентоспособности продукции по цене продажи

| Наименование показателя | Ед.изм. | Расчётные значения показателя | Текущие значения показателей | Отклонение, абсолютное | Отклонение, % |

| Полная себестоимость | руб./шт | 3613,30 | 3613,30 | 0,00000 | 0,00% |

| Цена предприятия (расчётная в соответствии с рыночной ценой продажи) | руб./шт | 4152,54 | 4152,54 | 0,00000 | 0,00% |

| Прибыль (расчётная) | % | 14,92% | 14,92% | 0,00000 | 0,00% |

| руб./шт | 539,25 | 539,25 | 0,00000 | 0,00% | |

| Цена предприятия (установленная) | % | 98% | 98,00% | 0,00000 | 0,00% |

| руб./шт | 4 141,76 | 4141,76 | 0,00000 | 0,00% | |

| Прибыль (установленная) | % | 14,63% | 14,63% | 0,00000 | 0,00% |

| руб./шт | 528,46 | 528,46 | 0,00000 | 0,00% | |

| Налог на добавленную стоимость (% от цены предприятия (установленной)) | % | 18,00% | 18,00% | 0,00000 | 0,00% |

| руб./шт | 745,52 | 745,52 | 0,00000 | 0,00% | |

| Цена продажи | руб./шт | 4887,27 | 4887,27 | 0,00000 | 0,00% |

| Цена продажи рыночная | руб./шт | 4900,00 | 4900,00 | 0,00000 | 0,00% |

| Оценка конкурентноспособности продукции | конкурентная | конкурентная |

Таблица 2

Сводные технико-экономические показатели предприятия

| Наименование показателя и алгоритмы расчёта | Ед.изм. | Расчётные значения показателя | Текущие значения показателей | Отклонение, абсолютное | Отклонение, % |

| Выпуск реализованной продукции в натуральном выражении | шт | 4000 | 4000 | 0 | 0,00% |

| Объём реализованной продукции | руб | 16567029,86 | 16567029,86 | 0,00000 | 0,00% |

| Затраты на производство реализованной продукции | руб | 14453188,13 | 14453188,13 | 0,00000 | 0,00% |

| Валовая прибыль от реализации продукции | руб | 2113841,74 | 2113841,737 | 0,00000 | 0,00% |

| Численность промышлено-производственного персонала | чел | 115 | 115 | 0 | 0,00% |

| Основные материальные затраты на производство продукции | руб | 6608000,00 | 6608000 | 0,00000 | 0,00% |

| Балансовая стоимость оборудования | руб | 30850000,00 | 30850000 | 0,00000 | 0,00% |

| Производительность живого труда = Объём реализованной продукции/Численность промышленно-производственного персонала | руб/чел | 144061,13 | 144061,13 | 0,00000 | 0,00% |

| Материалоотдача (основных материалов) = Объём реализованной продукции/Материальные затраты на производство продукции | руб/руб | 2,51 | 2,51 | 0,00000 | 0,00% |

| Материалоёмкость = Материальные затраты на производство продукции/Объём реализованной продукции | руб/руб | 0,40 | 0,40 | 0,00000 | 0,00% |

| Фондоотдача = Объём реализованной продукции/Балансовая стоимость оборудования | руб/руб | 0,54 | 0,54 | 0,00000 | 0,00% |

| Фондоёмкость = Балансовая стоимость оборудования/Объём реализованной продукции | руб/руб | 1,86 | 1,86 | 0,00000 | 0,00% |

| Фондовооружённость = Балансовая стоимость оборудования/ Численность промышлено-производственного персонала | руб/чел | 268260,87 | 268260,87 | 0,00000 | 0,00% |

| Рентабельность продукции = Валовая прибыль реализованной продукции/Себестоимость реализованной продукции | Руб./руб. | 0,15 | 0,15 | 0,00000 | 0,00% |

ПРЕДЛОЖЕНИЕ 1

Таблица 3

Предложение по совершенствованию технико-экономических показателей работы предприятия

| Наименование показателя | Адрес ячейки расположения показателя | Значение показателя | Обоснование предложения | |

| было | стало | |||

| Расценка, руб.операция шт. | G6 | 58,62 | 64,84 | Увеличение заработной платы |

Результаты предложения № 1

Результаты использования предложения № 1 представлены в табл. 4 и 5.

Таблица 4

Оценка конкурентоспособности продукции по цене продажи

| Наименование показателя | Ед.изм. | Расчётные значения показателя | Текущие значения показателей | Отклонение, абсолютное | Отклонение, % |

| Полная себестоимость | руб./шт | 3623,56 | 3613,30 | 10,26533 | 0,28% |

| Цена предприятия (расчётная в соответствии с рыночной ценой продажи) | руб./шт | 4152,54 | 4152,54 | 0,00000 | 0,00% |

| Прибыль (расчётная) | % | 14,60% | 14,92% | -0,00326 | -2,18% |

| руб./шт | 528,98 | 539,25 | -10,26533 | -1,90% | |

| Цена предприятия (установленная) | % | 98% | 98,00% | 0,00000 | 0,00% |

| руб./шт | 4 141,96 | 4141,76 | 0,20531 | 0,00% | |

| Прибыль (установленная) | % | 14,31% | 14,63% | -0,00319 | -2,18% |

| руб./шт | 518,40 | 528,46 | -10,06003 | -1,90% | |

| Налог на добавленную стоимость (% от цены предприятия (установленной)) | % | 18,00% | 18,00% | 0,00000 | 0,00% |

| руб./шт | 745,55 | 745,52 | 0,03696 | 0,00% | |

| Цена продажи | руб./шт | 4887,52 | 4887,27 | 0,24226 | 0,00% |

| Цена продажи рыночная | руб./шт | 4900,00 | 4900,00 | 0,00000 | 0,00% |

| Оценка конкурентоспособности продукции | конкурентная | конкурентная |

В результате предложения № 1 изменились следующие технико-экономические показатели:

· Полная себестоимость уменьшилась на 0,28 %;

· Прибыль уменьшилась на 2,18%;

· Валовая прибыль от реализации продукции уменьшилась на 1,9.

Таблица 5

Сводные технико-экономические показатели предприятия (после выполнения предложения № 1)

| Наименование показателя и алгоритмы расчёта | Ед.изм. | Расчётные значения показателя | Текущие значения показателей | Отклонение, абсолютное | Отклонение, % |

| Выпуск реализованной продукции в натуральном выражении | шт | 4000 | 4000 | 0 | 0,00% |

| Объём реализованной продукции | руб | 16567851,09 | 16567029,86 | 821,22664 | 0,00% |

| Затраты на производство реализованной продукции | руб | 14494249,46 | 14453188,13 | 41061,33179 | 0,28% |

| Валовая прибыль от реализации продукции | руб | 2073601,63 | 2113841,737 | -40240,10516 | -1,90% |

| Численность промышленно-производственного персонала | чел | 115 | 115 | 0 | 0,00% |

| Основные материальные затраты на производство продукции | руб | 6608000,00 | 6608000 | 0,00000 | 0,00% |

| Балансовая стоимость оборудования | руб | 30850000,00 | 30850000 | 0,00000 | 0,00% |

| Производительность живого труда = Объём реализованной продукции/Численность промышленно-производственного персонала | руб/чел | 144068,27 | 144061,13 | 7,14110 | 0,00% |

| Материалоотдача (основных материалов) = Объём реализованной продукции/Материальные затраты на производство продукции | руб/руб | 2,51 | 2,51 | 0,00012 | 0,00% |

| Материалоёмкость = Материальные затраты на производство продукции/Объём реализованной продукции | руб/руб | 0,40 | 0,40 | -0,00002 | 0,00% |

| Фондоотдача = Объём реализованной продукции/Балансовая стоимость оборудования | руб/руб | 0,54 | 0,54 | 0,00003 | 0,00% |

| Фондоёмкость = Балансовая стоимость оборудования/Объём реализованной продукции | руб/руб | 1,86 | 1,86 | -0,00009 | 0,00% |

| Фондовооружённость = Балансовая стоимость оборудования/ Численность промышлено-производственного персонала | руб/чел | 268260,87 | 268260,87 | 0,00000 | 0,00% |

| Рентабельность продукции = Валовая прибыль реализованной продукции/Себестоимость реализованной продукции | руб/руб | 0,14 | 0,15 | -0,00319 | -2,18% |

ПРЕДЛОЖЕНИЕ 2

Описание предложения

В задаче 5 предложено в механическом цехе увеличить нормативную расценку операции с 15 руб. до 17 руб. Пример оформления предложения представлен в виде табл. 6.

Таблица 6

Предложения по совершенствованию технико-экономических показателей работы предприятия

| Наименование показателя | Адрес ячейки расположения показателя | Значение показателя | |

| было | стало | ||

| Расценка, руб./операция | G32 | 15 | 17 |

Результаты предложения № 2

Результаты использования предложениям 2 представлены в табл. 7 и 8 после выполнения предложения № 2.

Таблица 7

Оценка конкурентоспособности продукции по цене продажи (после выполнения предложения № 2)

| Наименование показателя | Ед.изм. | Расчётные значения показателя | Текущие значения показателей | Отклонение, абсолютное | Отклонение, % |

| Полная себестоимость | руб./шт | 3616,62 | 3613,30 | 3,32176 | 0,09% |

| Цена предприятия (расчётная в соответствии с рыночной ценой продажи) | руб./шт | 4152,54 | 4152,54 | 0,00000 | 0,00% |

| Прибыль (расчётная) | % | 14,82% | 14,92% | -0,00106 | -0,71% |

| руб./шт | 535,92 | 539,25 | -3,32176 | -0,62% | |

| Цена предприятия (установленная) | % | 98% | 98,00% | 0,00000 | 0,00% |

| руб./шт | 4 141,82 | 4141,76 | 0,06644 | 0,00% | |

| Прибыль (установленная) | % | 14,52% | 14,63% | -0,00103 | -0,71% |

| руб./шт | 525,21 | 528,46 | -3,25532 | -0,62% | |

| Налог на добавленную стоимость (% от цены предприятия (установленной)) | % | 18,00% | 18,00% | 0,00000 | 0,00% |

| руб./шт | 745,53 | 745,52 | 0,01196 | 0,00% | |

| Цена продажи | руб./шт | 4887,35 | 4887,27 | 0,07839 | 0,00% |

| Цена продажи рыночная | руб./шт | 4900,00 | 4900,00 | 0,00000 | 0,00% |

| Оценка конкурентоспособности продукции | конкурентная | конкурентная |

Выводы

В результате предложения 2 изменились следующие основные результативные показатели:

· себестоимость уменьшилась на 0,07% (2,68 руб.);

· прибыль уменьшилась на 0,62%;

· валовая прибыль от реализации продукции уменьшилась на 0,62%.

Таблица 8

Сводные технико-экономические показатели предприятия (после выполнения предложения № 2)

| Наименование показателя и алгоритмы расчёта | Ед. изм. | Расчётные значения показателя | Текущие значения показателей | Отклонение абсолютное | Отклонение, % |

| Выпуск реализованной продукции в натуральном выражении | шт | 4000 | 4000 | 0 | 0,00% |

| Объём реализованной продукции | руб | 16567295,61 | 16567029,86 | 265,74079 | 0,00% |

| Затраты на производство реализованной продукции | руб | 14466475,17 | 14453188,13 | 13287,03929 | 0,09% |

| Валовая прибыль от реализации продукции | руб | 2100820,44 | 2113841,737 | -13021,29851 | -0,62% |

| Численность промышлено-производственного персонала | чел | 115 | 115 | 0 | 0,00% |

| Основные материальные затраты на производство продукции | руб | 6608000,00 | 6608000 | 0,00000 | 0,00% |

| Балансовая стоимость оборудования | руб | 30850000,00 | 30850000 | 0,00000 | 0,00% |

| Производительность живого труда = Объём реализованной продукции/Численность промышленно-производственного персонала | руб/чел | 144063,44 | 144061,13 | 2,31079 | 0,00% |

| Материалоотдача (основных материалов) = Объём реализованной продукции/Материальные затраты на производство продукции | руб/руб | 2,51 | 2,51 | 0,00004 | 0,00% |

| Материалоёмкость = Материальные затраты на производство продукции/Объём реализованной продукции | руб/руб | 0,40 | 0,40 | -0,00001 | 0,00% |

| Фондоотдача = Объём реализованной продукции/Балансовая стоимость оборудования | руб/руб | 0,54 | 0,54 | 0,00001 | 0,00% |

| Фондоёмкость = Балансовая стоимость оборудования/Объём реализованной продукции | руб/руб | 1,86 | 1,86 | -0,00003 | 0,00% |

| Фондовооружённость = Балансовая стоимость оборудования/ Численность промышлено-производственного персонала | руб/чел | 268260,87 | 268260,87 | 0,00000 | 0,00% |

| Рентбельность продукции = Валовая прибыль реализованной продукции/Себестоимость реализованной продукции | руб/руб | 0,15 | 0,15 | -0,00103 | -0,71% |

СВОДНОЕ ПРЕДЛОЖЕНИЕ

Описание предложения

В задаче 5 предложено увеличить расценки на выполняемые операции.

Результаты сводного предложения

Результаты сводного предложения представлены в табл. 9 и 10 после выполнения сводного предложения.

Таблица 9

Оценка конкурентоспособности продукции по цене продажи (после выполнения сводного предложения)

| Наименование показателя | Ед.изм. | Расчётные значения показателя | Текущие значения показателей | Отклонение, абсолютное | Отклонение, % |

| Полная себестоимость | руб./шт | 3627,51 | 3613,30 | 14,21397 | 0,39% |

| Цена предприятия (расчётная в соответствии с рыночной ценой продажи) | руб./шт | 4152,54 | 4152,54 | 0,00000 | 0,00% |

| Прибыль (расчётная) | % | 14,47% | 14,92% | -0,00450 | -3,02% |

| руб./шт | 525,03 | 539,25 | -14,21397 | -2,64% | |

| Цена предприятия (установленная) | % | 98% | 98,00% | 0,00000 | 0,00% |

| руб./шт | 4 142,04 | 4141,76 | 0,28428 | 0,01% | |

| Прибыль (установленная) | % | 14,18% | 14,63% | -0,00441 | -3,02% |

| руб./шт | 514,53 | 528,46 | -13,92969 | -2,64% | |

| Налог на добавленную стоимость (% от цены предприятия (установленной)) | % | 18,00% | 18,00% | 0,00000 | 0,00% |

| руб./шт | 745,57 | 745,52 | 0,05117 | 0,01% | |

| Цена продажи | руб./шт | 4887,61 | 4887,27 | 0,33545 | 0,01% |

| Цена продажи рыночная | руб./шт | 4900,00 | 4900,00 | 0,00000 | 0,00% |

| Оценка конкурентоспособности продукции | конкурентная | конкурентная |

Таблица 10

Сводные технико-экономические показатели предприятия (после выполнения сводного предложения)

| Наименование показателя и алгоритмы расчёта | Ед. изм. | Расчётные значения показателя | Текущие значения показателей | Отклонение, абсолютное | Отклонение, % |

| Выпуск реализованной продукции в натуральном выражении | шт | 4000 | 4000 | 0 | 0,00% |

| Объём реализованной продукции | руб | 16568166,98 | 16567029,86 | 1137,11729 | 0,01% |

| Затраты на производство реализованной продукции | руб | 14510043,99 | 14453188,13 | 56855,86444 | 0,39% |

| Валовая прибыль от реализации продукции | руб | 2058122,99 | 2113841,737 | -55718,74716 | -2,64% |

| Численность промышленно-производственного персонала | чел | 115 | 115 | 0 | 0,00% |

| Основные материальные затраты на производство продукции | руб | 6608000,00 | 6608000 | 0,00000 | 0,00% |

| Балансовая стоимость оборудования | руб | 30850000,00 | 30850000 | 0,00000 | 0,00% |

| Производительность живого труда = Объём реализованной продукции/Численность промышленно-производственного персонала | руб/чел | 144071,02 | 144061,13 | 9,88798 | 0,01% |

| Материалоотдача (основных материалов) = Объём реализованной продукции/Материальные затраты на производство продукции | руб/руб | 2,51 | 2,51 | 0,00017 | 0,01% |

| Материалоёмкость = Материальные затраты на производство продукции/Объём реализованной продукции | руб/руб | 0,40 | 0,40 | -0,00003 | -0,01% |

| Фондоотдача = Объём реализованной продукции/Балансовая стоимость оборудования | руб/руб | 0,54 | 0,54 | 0,00004 | 0,01% |

| Фондоёмкость = Балансовая стоимость оборудования/Объём реализованной продукции | руб/руб | 1,86 | 1,86 | -0,00013 | -0,01% |

| Фондовооружённость = Балансовая стоимость оборудования/ Численность промышленно-производственного персонала | руб/чел | 268260,87 | 268260,87 | 0,00000 | 0,00% |

| Рентабельность продукции = Валовая прибыль реализованной продукции/Себестоимость реализованной продукции | руб/руб | 0,14 | 0,15 | -0,00441 | -3,02% |

Выводы

В результате сводного предложения изменились следующие основные результативные показатели:

· Плановая себестоимость сократилась на 0,39 %;

· Прибыль уменьшилась на 2,64%;

· Производительность живого труда увеличилась на 6,47%;

· Рентабельность продукции уменьшилась на 3%.

Похожие работы

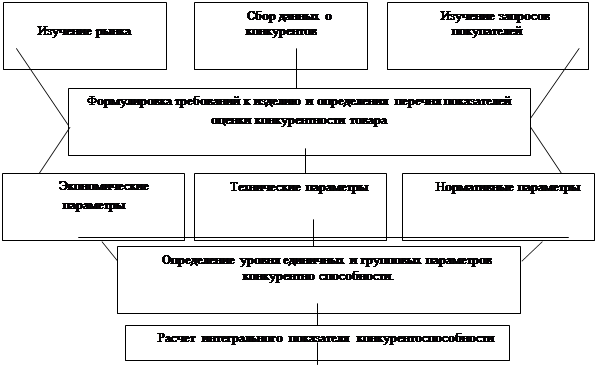

... на их рынках. Законы большинства стран создаются с целью воспрепятствования созданию подобных империй.[3] 2.Теоретические основы оценки конкурентоспособности продукции и фирмы 2.1 Теоретические аспекты оценки конкурентоспособности продукции и фирмы Термин "конкурентоспособность" применяется как по отношению к характеристике товара, так и в сравнительных характеристиках отдельных компаний, ...

... по методу экспертных оценок, составила в размере 3% роста объема продаж в первый год (24,18 млн. грн.). В данной дипломной работе была рассмотрена тема «Оценка конкурентоспособности продукции в условиях рынка» на базовом предприятии ЗАО «НКМЗ». Результаты работы, проведенной в дипломной работе, дают основание, что конкурентоспособность продукции при инновационной, а также оптимизационной ...

... усилия других служб. Вот такие предприятия и называются предприятиями с производством мирового класса, производством постиндустриальной эры. Схематично уровни конкурентоспособности предприятий показаны в приложении 4.Глава 2: Оценка конкурентоспособности товаров и услуг на ООО «Союзоргтехника». 2.1. Методы оценки конкурентоспособности товаров и услуг. Разработка проблемы конкурентоспособности ...

... важности каждого изделия соответственно экономических и технических показатели и найдем их коэффициенты по следующим формулам: Кэ= Кэ1 + Кэ2 +…+Кэп (17) Кт = Кт1 + Кт2 +…+Ктп (18) 2.Анализ качества и конкурентоспособности продукции на ООО СРП «Термо-технология» 2.1.1 Краткая историческая справка Общество с ограниченной ответственностью строительно-ремонтное предприятие «ТЕРМО-ТЕХНОЛОГИЯ» ...

0 комментариев