Введение

1 Характеристика предприятия

2 Финансовое состояние предприятие

3 Проблемы предприятия ОАО «Гостиница «Обь»

4 Мероприятия по улучшению деятельности предприятия

Заключение

Библиографический список

Приложение

Введение

Рынок гостиничных услуг Новосибирска развивается стремительными темпами. За последние четыре года количество средств размещения увеличилось в два раза и составляет сегодня более 60 гостиниц. При этом около 25 из них — ведомственные, практически не имеющие выхода на рынок. Большинство оставшихся — малые и загородные комплексы. Количественный скачок связан с ростом спроса. Он обусловлен, во-первых, наплывом из соседних регионов туристов, для которых Новосибирск — исторически сложившийся современный культурный, научный и торговый центр.

Самые серьезные игроки на новосибирском рынке — гостиницы «Обь» (416 мест), «Сибирь» (365 мест), «Новосибирск» (529 мест), «Центральная» (291 место), «Северная» (260 мест) и «Золотая долина» (209 мест). В сумме они содержат около половины всех мест новосибирского гостиничного бизнеса и около 70% номеров класса «люкс». Уровень сервиса во всех тянет на двух- и трехзвездочный классы. Можно выделить двух лидеров рынка, подтягивающихся к европейским стандартам, — «Сибирь» и «Обь». Они выгодно расположены рядом с транспортными развязками и имеют развитую инфраструктуру: рестораны, бизнес-центры, банкетные залы, сауны, парковки, интернет-залы. Острая конкурентная борьба разворачивается только в сегменте потребителей высококлассных услуг. [1]

Для преодоления конкуренции необходимо создание грамотной системы управления организацией, что и определяет актуальность данной темы.

Объект исследования – предприятие гостиничных услуг г. Новосибирска – Гостиница «Обь».

Цель данной работы – знакомство с системой управления предприятия, работой основных подразделений, а также оценка финансового положения предприятия, разработку рекомендаций по управлению предприятием.

В работе поставлены следующие задачи:

· Дать организационно-экономическую характеристику предприятия;

· Провести анализ и оценку финансового состояния предприятия;

· Рассмотреть основные проблемы деятельности предприятия;

· Дать рекомендации по совершенствованию управления предприятием.

1 Характеристика предприятия

ОАО «Гостиница «Обь» находится по адресу 630009, Новосибирск, Добролюбова улица, 2.

Дата государственной регистрации ОАО «Гостиница «Обь»: 21.05.1993 г. Номер свидетельства о государственной регистрации: ГР 332. Орган, осуществивший государственную регистрацию: Новосибирская городская регистрационная палата. Основной государственный регистрационный номер: 1025401904736. Дата регистрации: 13.08.2002. Наименование регистрирующего органа: Инспекция МНС России по Октябрьскому району г. Новосибирска Новосибирской области.

Срок существования Гостиницы «Обь» с момента его государственной регистрации составляет 12 лет 11 месяцев, гостиница «Обь» создана на неопределенный срок.

Основной целью создания ОАО «Гостиница «Обь» является развитие индустрии гостеприимства в городе Новосибирске, создание эффективного, конкурентоспособного предприятия на рынке предоставления гостиничных услуг в г. Новосибирске.

Гостиница "Обь" имеет 273 номера (416 мест) и способна удовлетворить самые разнообразные пожелания своих клиентов — от одно- и двухместных номеров, оборудованных всем необходимым, до трехкомнатных люксов и апартаментов, оформленных и оснащенных по европейским стандартам.

К услугам потребителей в гостинице "Обь" :

Уютные, комфортабельные номера на 1-го и 2-х человек, с душем, ванной, городским телефоном, телевизором и другими услугами на любое время

Ресторан-ночной клуб "7-40", где предлагается многообразие блюд русско-европейского и напитков, от традиционных до экзотических, дискотека, танцевально-эротическое шоу и высокий уровень обслуживания.

Буфет с горячим питанием (6 этаж)

2 банкетных зала по 16 посадочных мест для банкетов, дружеских встреч, при деловых совещаниях зал переоборудуется на 25 мест

Сервис-центр по оказанию услуг делового характера: набор и распечатка текстов на компьютере, электронная почта, интернет, копировальные работы, отправка и прием факсимильных сообщений; справочная информация по г. Новосибирску и НСО

Трансфер для организованных групп, три микроавтобуса по 10 мест (208 руб. в час по городу), встреча и проводы гостей из аэропорта «Толмачево» и в аэропорт

Баня - сауна с просторной парной, бассейн с пузырьками и световым оформлением, душем, комнатой отдыха

Косметический салон с уникальным оборудованием и разнообразием лечебных и косметических процедур

Бесплатная охраняемая автостоянка

Круглосуточная доставка в номера горячих и холодных блюд и напитков из ресторана

Магазин, круглосуточно. В ассортименте вино-водочные изделия, пиво, напитки, кондитерские изделия, сигареты, 6-й этаж

Почасовая оплата номеров в дневное время с 8.00 до 22.00;

Быстрая стирка и глажение на этажах и быстрый ремонт одежды, стирка по заказу

Надежная охранная служба

Основные товарные позиции ОАО «Гостиница «Обь» на рынке г. Новосибирска представлены услугами гостиницы, ресторана, сауны.

Основной хозяйственной деятельностью ОАО «Гостиница «Обь» являются гостиничные услуги. Доля доходов ОАО «Гостиница «Обь» от оказания гостиничных услуг в общих доходах по состоянию 01.10.2004 составляет 72%. Основная хозяйственная деятельность ОАО «Гостиница «Обь» не носит сезонного характера[2].

Структура основной деятельности ОАО «Гостиница «Обь» представлена в табл. 1.

Таблица 1

Структура основной деятельности ОАО «Гостиница «Обь»

| Наименование показателя | Данные за 3 квартал 2004 год. |

| Объем производства продукции, место дни | 12 817 |

| Среднегодовая цена продукции, руб. | 1 754 |

| Объем выручки от продажи продукции (работ, услуг), тыс. руб. | 22 482,8 |

| Доля от общего объема выручки, % | 72 |

| Соответствующий индекс цен, % | - |

Структура затрат предприятия на производство и продажу каждого основного вида продукции приведена в табл. 2.

Таблица 2

Структура затрат ОАО «Гостиница «Обь»

| Наименование статьи затрат | Отчетный период |

| Сырье и материалы, приобретенные комплектующий изделия, полуфабрикаты % | 20 |

| Работы и услуги производственного характера, выполненные сторонними организациями, % | 42 |

| Топливо, % | 1 |

| Энергия, % | 1 |

| Затраты на оплату труда, % | 21 |

| Проценты по кредитам, % | 3 |

| Арендная плата, % | 1 |

| Отчисления на социальные нужды, % | 7 |

| Амортизация основных средств, % | 3 |

| Налоги, включаемые в себестоимость продукции, % | 1 |

| Прочие затраты, % Амортизация по нематериальным активам, % Вознаграждения за рационализаторские предложения, % Обязательные страховые платежи, % Представительские расходы, % Иное, % | 1 |

| ИТОГО: затраты на производство и продажу продукции (работ, услуг) (себестоимость), % | 100 |

| Выручка от продажи продукции (работ, услуг), % | 97 |

Данные о численности и обобщенные данные об образовании и о составе сотрудников (работников) ОАО «Гостиница «Обь», а также об изменении численности сотрудников (работников) ОАО «Гостиница «Обь» приведены в табл. 3.

Таблица 3

Данные о численности и составе сотрудников (работников) ОАО «Гостиница «Обь»

| Наименование показателя | 3 квартал 2004 года | |

| Среднесписочная численность работников, чел. | 257 | |

| Объем денежных средств, направленных на оплату труда, тыс. руб. | 6 113 |

|

| Объем денежных средств, направленных на социальное обеспечение, тыс. руб. | 2 056 | |

| Общий объем израсходованных денежных средств, тыс. руб. | 30 097 | |

Сведения о сотрудниках (работниках) ОАО «Гостиница «Обь» в зависимости от их возраста и образования приведены в табл. 4.

Таблица 4

Сведения о сотрудниках (работниках) ОАО «Гостиница «Обь» в зависимости от их возраста и образования

| Наименование показателя | 3 квартал 2004 года |

| Сотрудники (работники), возраст которых составляет менее 25 лет, % | 12,2 |

| Сотрудники (работники), возраст которых составляет от 25 до 35 лет, % | 23,2 |

| Сотрудники (работники), возраст которых составляет от 35 до 55 лет, % | 54,0 |

| Сотрудники (работники), возраст которых составляет более 55 лет, % | 10,6 |

| Итого: из них: имеющие среднее и/или полное общее образование, % имеющие начальное и/или среднее профессиональное образование, % имеющие высшее профессиональное образование, % имеющие послевузовское профессиональное образование, % | 100 46,0 37,1 16,9 0,0 |

Анализируя сведения о структуре кадрового состава предприятия по возрасту и образованию, можно отметить, что большинство работающих на предприятии сотрудников находятся в возрасте 35-55 лет (54%), наименьшее количество сотрудников находятся в возрасте более 55 лет (10,6 %). Большинство сотрудников (46 %) имеют среднее и/или полное общее образование, начальное профессиональное образование имеют 37,1 %, высшее образование имеют 16,9%.

Высшим органом управления ОАО «Гостиница «Обь»является общее собрание акционеров.

Совет директоров общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных федеральными законами и уставом к компетенции общего собрания акционеров. Вопросы, отнесенные к компетенции совета директоров общества, не могут быть переданы на решение исполнительному органу общества.[3]

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества. В соответствии с пунктом 16.1 устава ОАО “Гостиница “Обь” единоличным исполнительным органом является генеральный директор.

В компетенцию общего собрания акционеров входит решение следующих вопросов:

1) внесение изменений и дополнений в устав общества или утверждение устава общества в новой редакции;

2) реорганизация общества;

3) ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

4) определение количественного состава совета директоров, избрание членов совета директоров общества и досрочное прекращение их полномочий;

5) определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

6) увеличение уставного капитала общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций;

7) уменьшение уставного капитала общества путем уменьшения номинальной стоимости акций, путем приобретения обществом части акций в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных обществом акций;

8) избрание членов ревизионной комиссии общества и досрочное прекращение их полномочий;

9) утверждение аудитора общества;

10) утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) общества, а также распределение прибыли ( в том числе выплата (объявление) дивидендов, за исключением прибыли, расмпределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков общества по результатам финансового года;

11) выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года;

12) определение порядка ведения общего собрания акционеров;

13) избрание членов счетной комиссии и досрочное прекращение их полномочий;

14) дробление и консолидация акций;

15) принятие решений об одобрении сделок в случаях, предусмотренных ст. 83 Федерального закона "Об акционерных обществах";

16) принятие решений об одобрении крупных сделок в случаях, предусмотренных п.п. 2, 3 ст. 79 Федерального закона "Об акционерных обществах";

17) принятие решений об участии в холдинговых компаниях, финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций;

18) утверждение внутренних документов, регулирующих деятельность органов общества;

19) размещение эмиссионных ценных бумаг общества, конвертируемых в акции;

20) принятие решения о передаче полномочий единоличного исполнительного органа общества по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему);

21) принятие решения о досрочном прекращении полномочий управляющей организации или управляющего;

22) принятие решения о выплате вознаграждения и (или) компенсации расходов членам ревизионной комиссии общества, связанных с исполнением ими своих обязанностей, в период исполнения ими этих обязанностей, установление размеров таких вознаграждений и компенсаций;

23) принятие решения о выплате вознаграждения и (или) компенсации расходов членам совета директоров общества, связанных с исполнением ими функций членов совета директоров, в период исполнения ими своих обязанностей, установление размеров таких вознаграждении и компенсаций;

24) принятие решения о возмещении за счет средств общества лицам и органам - инициаторам внеочередного собрания расходов по подготовке и проведению этого собрания;

25) определение перечня дополнительных документов, обязательных для хранения в обществе;

26) решение иных вопросов, предусмотренных Федеральным законом "Об акционерных обществах".[4]

К компетенции генерального директора общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и совета директоров общества.

Генеральный директор организует выполнение решений общего собрания акционеров и совета директоров общества.

числе: представляет интересы общества; совершает сделки от имени общества в пределах, установленных Федеральным законом "Об акционерных обществах" и уставом, утверждает штаты; издает приказы, распоряжения и дает указания, обязательные для исполнения всеми работниками общества; заключает, изменяет и прекращает трудовые договоры с работниками общества, применяет к работникам дисциплинарные взыскания и поощрения; выдает доверенности от имени общества ; обеспечивает уплату обществом налогов и иных обязательных платежей в бюджет, ведение бухгалтерского учета и отчетности; обеспечивает использование прибыли в соответствии с решениями общего собрания акционеров; обеспечивает соблюдение правил охраны труда; совершает иные действия по руководству за текущей деятельностью общества. [5]

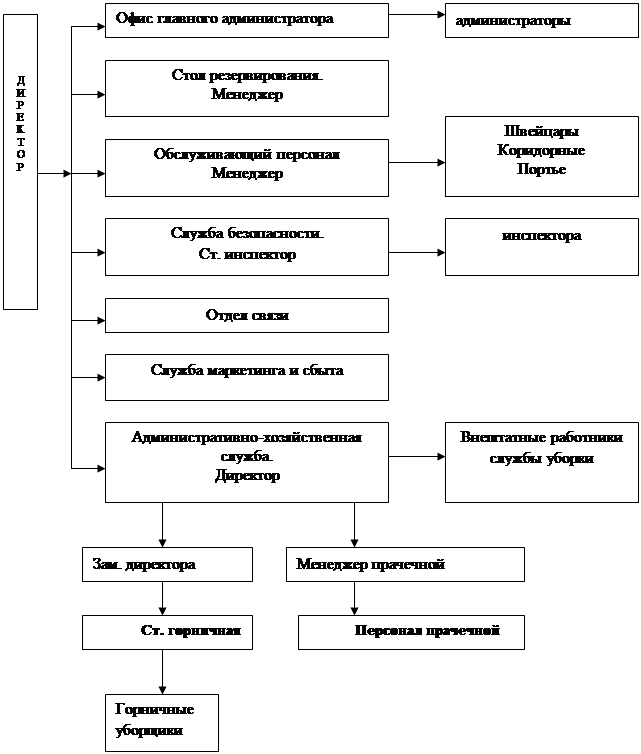

Состав службы гостиницы представлен на рис. 1.

Рис. 1. Структура отдела обслуживания гостиницы

Рис. 1. Структура отдела обслуживания гостиницы

Генеральный директор без доверенности действует от имени общества, в том

Отдел обслуживания включает в себя: офис главного администратора; стол резервирования; административно-хозяйственное подразделение; связь; обслуживающий персонал; служба безопасности; служба по маркетингу и сбыту; ночной аудитор

Обязанность главного администратора состоит в том, чтобы улучшать обслуживание гостей, постоянно совершенствуя Службы в целях лучшего удовлетворения потребностей гостей. Среди должностных обязанностей главного администратора три следующих :руководить сбытом номеров, вести балансовые гостевые счета, предлагать услуги типа доставки почты, факсов, посланий, а также местных и гостиничных новостей.

Под руководством главного администратора находится также автоматизированная система управления. Она состоит из набора компьютерных программ, с помощью которых можно собирать использовать информацию, актуальную для работы офисов управления и поддержки. Четыре программы из этого набора особенно важны, потому что обеспечивают администраторов необходимой информацией по следующим направлениям: управление службой резервирования, управление обслуживанием гостей, управление расчетами с гостями, общие вопросы управления отелем.[6]

Отдел резервирования возглавляется менеджером, который подчиняется директору отдела обслуживания. Отдел резервирования работает с 8.00 до 18.00. Задача его служащих продать все свободные номера отеля за максимально высокую цену, и поэтому они должны бороться за каждого потенциального, клиента, убеждая его в том, что их отель не только соответствует его ожиданиям, но даже их превосходит, однако у клиента не должно возникать впечатления, что с него пытаются «содрать лишнего».

Средства связи включают внутреннюю связь для служебного пользования, связь с клиентами (включая пейджеровую и радио), звукозаписывающие автоответчики, факсы, службу передачи сообщений и аварийный центр. Центр связи работает круглосуточно.

Обслуживающий персонал возглавляет менеджер. Ему подчинены швейцары, портье и коридорные.[7]

Швейцары первыми встречают гостей. Одетые в приметную униформу они стоят у дверей, приветствуя гостей, помогают им выйти из машины, вызывают для них такси.

Коридорные сопровождают гостей, доставляют их багаж в комнаты, Помогая гостям разместиться в номере, они объясняют что и как работает (освещение, телевизор, служба «побудки», прачечная, чистка и глажение одежды, обслуживание в номере, ресторан, плавательный бассейн и т. д.)

Административно-хозяйственная служба самое крупное подразделение, в нем работает до 50% всех служащих. Важность административно-хозяйственной службы подчеркивается всеми опросами, проведенными среди гостей, постоянно указывающими в системе приоритетов на чистоту и порядок как их требование номер один. Служба безопасности занимается следующими проблемами: разработка процедур реагирования на чрезвычайные происшествия, повседневная безопасность гостевых комнат, контроль ключей, предотвращение краж, контроль за замками, контроль доступа в здание гостиницы, система сигнализации тревоги, контроль территории, наружное освещение, система наблюдения с помощью телемониторов, сейфы, сбор и хранение информации.

Ночной аудитор начинает работу около часа ночи, проверяет и подытоживает кредиторскую задолженность гостей.

В состав пищевого комплекса входят следующие подразделения: кухня, ресторан, бары, кафе, секция уборки внутренних помещений и мытья посуды, отдел обслуживания массовых мероприятий

Кухня находится в ведении шеф-повара, который отчитывается перед директором пищевого комплекса за качество приготовляемой пищи.

У шеф-повара есть три помощника. Один отвечает за дневную смену, один - за вечернюю, еще один - за банкеты.

2 Финансовое состояние предприятиеРассматривая финансовую деятельность ОАО «Гостиница «Обь», можно проанализируем бухгалтерскую отчетность предприятия (Приложение). Результаты финансово-хозяйственной деятельности ОАО «Гостиница «Обь» приведены в табл. 5.

Таблица 5

Результаты финансово-хозяйственной деятельности ОАО «Гостиница «Обь»

| Наименование показателя | Рекомендуемая методика расчета | Значения показателя на 01.10.2004. |

| Выручка, тыс. руб. | Общая сумма выручки от продажи товаров, продукции, работ, услуг | 69 140 |

| Валовая прибыль, тыс. руб. | Выручка (выручка от продаж) - себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов) | 21 706 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток)), тыс. руб. | Прибыль (убыток) от обычной деятельности + чрезвычайные доходы - чрезвычайные расходы | 433 |

| Производительность труда, руб./чел. | Выручка (выручка от продаж)/среднесписочная численность сотрудников (работников) | 269 |

| Фондоотдача, % | Выручка (выручка от продаж)/стоимость основных средств | 166,5 |

| Рентабельность активов, % | Чистая прибыль/балансовая стоимость активов | 0,59 |

| Рентабельность собственного капитала, % | Чистая прибыль/(капитал и резервы - целевые финансирование и поступления +доходы будущих периодов - собственные акции, выкупленные у акционеров) | 1,00 |

| Рентабельность продукции (продаж), % | Прибыль от продаж/нетто / выручка (выручка от продаж) | 5,8 |

| Сумма непокрытого убытка на отчетную дату, руб. | Непокрытый убыток прошлых лет + непокрытый убыток отчетного года | - |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | Сумма непокрытого убытка на отчетную дату/балансовая стоимость активов (валюта баланса) | - |

Анализ ликвидности ОАО «Гостиница «Обь» приведен в табл. 6.

Таблица 6

Анализ ликвидности ОАО «Гостиница «Обь»

| Наименование показателя | Рекомендуемая методика расчета | Значения показателя на 01.10.2004. |

| Собственные оборотные средства, тыс. руб. | Капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) - целевые финансирование и поступления + доходы будущих периодов - внеоборотные активы - долгосрочная дебиторская задолженность | 65

|

| Коэффициент финансовой зависимости | Долгосрочные обязательства + краткосрочные обязательства (не включая доходы будущих периодов)/капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) - целевые финансирование и поступления + доходы будущих периодов | 0,70 |

| Коэффициент автономии собственных средств | Капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) - целевые финансирование и поступления + доходы будущих периодов/внеоборотные активы + оборотные активы | 0,59

|

| Обеспеченность запасов собственными оборотными средствами | Собственные оборотные средства/запасы | 0,3

|

| Индекс постоянного актива | Внеоборотные активы + долгосрочная дебиторская задолженность/капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) - целевые финансирование и поступления + доходы будущих периодов | 99,8

|

| Текущий коэффициент ликвидности | Оборотные активы - долгосрочная дебиторская задолженность/краткосрочные обязательства (не включая доходы будущих периодов) |

1,01 |

| Быстрый коэффициент ликвидности | (Оборотные активы - запасы - налог на добавленную стоимость по приобретенным ценностям - долгосрочная дебиторская задолженность)/краткосрочные обязательства (не включая доходы будущих периодов) |

0,25 |

Оценка структуры баланса и анализ показателей финансовой устойчивости показывает, что коэффициент текущей ликвидности составляет 1,01 (нормируемое значение показателя – не менее 2[8]), коэффициент быстрой ликвидности составляет 0,25 (в норме значение показателя должно быть не менее 1), коэффициент обеспеченности собственными оборотными средствами составляет 0,3 (в норме – не менее 0,1), коэффициент автономии составляет 0,59 (рекомендуемый критерий коэффициента – не менее 0,5). Таким образом, наблюдаются низкие значения коэффициентов абсолютной и быстрой ликвидности; это говорит том, что на предприятии наблюдается недостаток ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений и значительное количество средств сосредоточено в наименее мобильной части оборотных активов – запасах и затратах.

Используя методику[9] проведем оценку финансового состояния (табл. 7).

Таблица 7

Оценка финансового состояния ОАО «Гостиница «Обь»

| Показатель финансового состояния | Значение показателя предприятия | |

| 1.01. 03 г. | 1.01. 04 г. | |

| Коэффициент абсолютной ликвидности (L2) | 0,15 | 0,128 |

| Коэффициент срочной ликвидности (L3) | 0,45 | 0,25 |

| Коэффициент текущей ликвидности (L4) | 1,07 | 1,01 |

| Коэффициент финансовой независимости (U3) | 0,27 | 0,3 |

| Коэффициент собственных оборотных средств (U2) | 1,1 | 1,063 |

| Коэффициент финансовой независимости в части формирования запасов (U6) | 0,5 | 0,3 |

Оценка предприятия согласно критериям финансового состояния представлена в табл. 8.

Таблица 8

Оценка предприятия согласно критериям финансового состояния

| Показатель финансового состояния | Количество баллов и класс предприятий | |

| 1.01. 03 г. | 1.01. 04 г. | |

| Коэффициент абсолютной ликвидности (L2) | 4 (V) | 4 (V) |

| Коэффициент срочной ликвидности (L3) | 0 (V) | 0 (V) |

| Коэффициент текущей ликвидности (L4) | 1.5 (V) | 1.5 (V) |

| Коэффициент финансовой независимости (U3) | 0 (V) | 0 (V) |

| Коэффициент собственных оборотных средств (U2) | 15 (I) | 15 (I) |

Коэффициент финансовой независимости в части формирования запасов (U6) | 1 (V) | 0(V) |

| Сумма баллов | 21.5 | 20.5 |

Таким образом, рассматриваемое предприятие можно отнести к V классу предприятий - организации высочайшего риска, практически неплатежеспособное. Теперь проанализируем данные предприятия по состоянию финансовых показателей (табл. 9).

Таблица 9

Состояние финансовых показателей предприятия

| Показатель финансового состояния | Состояние показателей предприятия |

| Коэффициент абсолютной ликвидности (L2) | II.2 |

| Коэффициент срочной ликвидности (L3) | II.2 |

| Коэффициент текущей ликвидности (L4) | II.2 |

| Коэффициент финансовой независимости (U3) | II.2 |

| Коэффициент собственных оборотных средств (U2) | I.2 |

| Коэффициент финансовой независимости в части формирования запасов (U6) | II.3 |

В табл. 10 представим оценку состояния показателей предприятий.

Таблица 10

Оценка состояния финансовых показателей предприятия

| Показатель финансового состояния | Оценка состояния показателей предприятия |

| Коэффициент абсолютной ликвидности (L2) | Неудовлетворительно |

| Коэффициент срочной ликвидности (L3) | Неудовлетворительно |

| Коэффициент текущей ликвидности (L4) | Неудовлетворительно |

| Коэффициент финансовой независимости (U3) | Неудовлетворительно |

| Коэффициент собственных оборотных средств (U2) | Хорошо |

| Коэффициент финансовой независимости в части формирования запасов (U6) | Неудовлетворительно |

Таким образом, проанализировав финансовую деятельность данного предприятия, можно сделать вывод о кризисности финансового состояния предприятия. Необходимо разработать антикризисные мероприятия по преодолению кризисного состояния.

3 Проблемы предприятия ОАО «Гостиница «Обь»Анализируя представленную информацию, можно отметить, что основные проблемы предприятия на современном этапе – недостаточно эффективная кадровая политика, а также кризисное финансовое состояние.

Проблемы кадровой политики, на мой взгляд, заключаются в том, что основная часть персонала предприятия – трудовой потенциал предприятия, от которого напрямую зависят результаты качества обслуживания потребителей, а, следовательно и размер выручки предприятия, имеет недостаточно высокий уровень образования, а также большая часть персонала находится в возрастном интервале от 35 до 55 лет, то есть в ближайшем будущем у предприятия могут возникнуть проблемы с нехваткой кадров трудоспособного возраста. Также можно отметить, что недостаточно высокий уровень обслуживания персонала может являться потенциальной причиной неудовлетворительной финансово-хозяйственной деятельности предприятия и как следствие причиной кризисного состояния. Можно отметить, что в ОАО «Гостиница «Обь» недостаточно разработана система мотивации персонала.

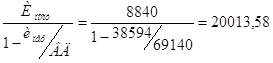

Рассчитаем объем безубыточности работы предприятия.

Постоянные издержки (Ипост) = 8840 т.р/год;

Переменные издержки (Ипер) = 38594 т.р/год;

Валовой доход (ВД): 69140 т.р/год;

Точка безубыточности (ТБ) =  т.р/год;

т.р/год;

Запас финансовой прочности (ЗФП%) = ![]()

Сила воздействия операционного рычага (СВОР) = ![]()

![]() %

%

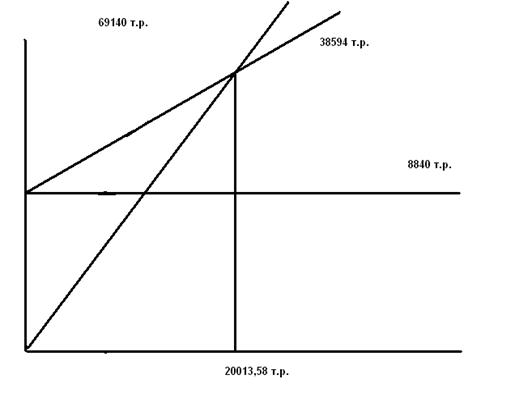

График безубыточности представлен на рис. 7.

Рисунок 2. График безубыточности предприятия

Таким образом, можно сделать следующие выводы. Анализ финансовой деятельности показал, что в ОАО «Гостиница «Обь» наблюдаются низкие значения коэффициентов абсолютной и быстрой ликвидности; это говорит том, что на предприятии наблюдается недостаток ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений и значительное количество средств сосредоточено в наименее мобильной части оборотных активов – запасах и затратах.

Также на предприятии наблюдается высокие значения дебиторской и кредиторской задолженности, что также говорит о недостаточно стабильном финансовом положении ОАО «Гостиница «Обь».

4 Мероприятия по улучшению деятельности предприятия

На мой взгляд, чтобы улучшить деятельность предприятия необходимо предпринять следующее:

Во-первых, предприятию следует решить кадровые проблемы. Для этого можно рекомендовать внедрение системы внутрифрименного обучения персонала, повышения уровня образованности персонала, а также замены недостаточно квалифицированных работников на более высокообразованных. На мой взгляд, предприятию необходимо нанимать более молодых кадров, что будет способствовать привлечению клиентов.

Можно рекомендовать предприятию внедрение системы мотивации персонала, что также будет способствовать повышению качества обслуживания и как следствие – улучшение результатов деятельности предприятия. Для совершенствования кадровой политики в ОАО «Гостиница «Обь» можно рекомендовать разработать систему мотивации персонала. К основным мотивам и стимулам можно отнести:

· материальное вознаграждение (заработная плата, участие в прибылях, приобретение акций, материальные выплаты по результатам работы);

· социальное обеспечение (кроме медицинского страхования, пенсионного страхования, социальных льгот можно предусмотреть заботу о детях и родственниках, оздоровительные мероприятия, особые условия труда);

· моральное вознаграждение (грамоты, ценные подарки, звания, например, «лучший портье месяца», сувениры, устное поощрение, хорошее отношение с коллегами и руководителем);

· обучение, повышение квалификации (тренинги, курсы, семинары в рамках фирмы и за ее пределами, адаптация новых сотрудников, новые знания);

· групповая мотивация (миссия, корпоративная культура, принадлежность команде, социально-психологический климат, соответствие целям, получение информации);

· уровень ответственности и делегирование полномочий (ответственность за других людей, участие в управлении, самовыражение, ощущение значимости, проявление инициативы, власть);

· возможность карьеры, участие в принятии решений (свобода выбора действий, удовлетворение собственных амбиций, достижение более высокого положения в обществе, применение имеющихся знаний и навыков, оправданные ожидания);

· оценка труда (признание достигнутых результатов, ориентация на успех, удовлетворенность трудом, уважение)[10].

Программа социального обеспечения сотрудников кроме обязательных видов страхования, может включать: бесплатное питание, униформа, чистка, отпуск 30 календарных дней, медицинское обследование - 1 раз в год, - стоматологический профилактический осмотр - 1 раза в год, рождественский вечер, поощрение к годовщине открытия гостиницы, путевки в санатории, пионерские лагеря, профессиональное обучение, обучение и развитие по программам международного гостиничного сервиса.

Через 3 месяца работы выплачивается ежемесячная премия - до 50% должностного оклада. Через 6 месяцев работы предоставление бесплатного номера в гостиницах IHC - 5 ночей + 20% скидка на питание, перемещения в другие службы на другие должности. Через 12 месяцев - премия по итогам работы за год.

Существенным недостатком в работе с персоналом также является отсутствие координатора этого направления. Современные требования к управлению человеческими ресурсами предусматривают наличие в таких крупных предприятиях гостеприимства, как гостиница «Обь», мощной кадровой службы во главе с директором по персоналу.

Проблема повышения квалификации персонала частично может быть решена набором новых сотрудников взамен сотрудникам, достигшим нетрудоспособного возраста. В Новосибирске имеется достаточно учебных заведений в для подготовки кадров туристской индустрии. Однако большинство персонала гостиницы (более 50 %) не имеют высшего образования. К ним относится, прежде всего, обслуживающий персонал. Для таких сотрудников необходимо предусмотреть программу повышения квалификации, которая позволит гостинице перейти на качественно новый уровень обслуживания, соответствовать требованиям евростандарта, повысить разрядность гостиницы и соответственно повысить стоимость предлагаемых услуг, что в свою очередь приведет к повышению прибыли.

Программа обучения и профессиональной адаптации персонала компании может быть разделена на несколько направлений: тренинги для вновь набранных сотрудников; развивающие тренинги для менеджеров высшего, среднего и младшего звена; программа «Обучение обучающих»; тренинги для взаимодействующих отделов; узкоспециализированные, профессиональные тренинги;

Здесь можно позаимствовать опыт одной из ведущих гостиниц международного классаhttp://www.kadrovik.ru/modules.php?op=modload&name=News&file=index&catid=&topic=45 Marriott Royal Aurora Hotel (г. Москва)[11].

Каждый новый сотрудник на первоначальном этапе обязательно проходит тренинг «Ориентация», где его посвящают в историю компании, рассказывают о структуре гостиницы и компании, основах корпоративной культуры, принципах гостеприимства, правилах техники безопасности, проводят экскурсию по гостинице.

Далее сотрудники проходят обучение с помощью разработанной компанией серии тренингов, касающихся работы с клиентурой компании: тренинг «Ответы на замечания и жалобы клиентов» посвящен отработке техники ответа на жалобы и замечания клиента; программа «Приверженность принципам гостеприимства» рассказывает о специфике и перспективах гостиничного бизнеса; тренинг по правилам телефонного этикета; тренинг по продажам; недавно созданная программа «Поведение при пожаре и других экстремальных ситуациях» (Fire&Emergency); тренинг «Стремление к совершенству в сервисе» рассматривает различные аспекты обслуживания гостей, правила поведения в стандартных и нестандартных ситуациях; программа «Сертификация» - это одна из уникальных разработок компании – программа профессиональной адаптации новых сотрудников на рабочем месте. В каждом отделе внедрением этой программы занимаются менеджеры совместно с тренерами отдела. В основе лежит подробный план обучения новичка, где прописаны все навыки и знания, касающиеся, в основном, профессиональной деятельности.

После составления плана разрабатывается брошюра, в которой содержится описание всех правил, стандартов и процедур работы. За каждым новичком закрепляется опытный сотрудник, который день за днем, шаг за шагом обучает его всему, что тот должен знать и уметь. Срок обучения по программе «Сертификация» длится три месяца (испытательный срок нового сотрудника), чтобы к его окончанию сотрудник мог выполнять свои функциональные обязанности наравне с другими сотрудниками отдела.

Следующее направление – это развивающие тренинги для менеджеров высшего, среднего и младшего звена. Цель этих программ – развитие управленческих качеств и навыков.

На каждого менеджера заводится так называемый «профайл» – документ, в котором содержится информация о его образовании, пройденных курсах, семинарах и тренингах. Эта информация помогает отделу персонала при анализе потребностей в обучении и подборе для менеджера именно тех обучающих программ, которые для них наиболее актуальны.

Тренинги для менеджеров ведутся по следующим направлениям: программы, посвященные развитию лидерских качеств; тренинговые программы, посвященные обучению менеджеров в узкой, специализированной области. Таковы программы для менеджеров Ресторанной службы, Службы приема и размещения, Службы гостиничных услуг и т. п.; тренинг «Управление временем»; тренинг «Делегирование полномочий»; тренинг «E-mail Этикет»; тренинг «Поверь в свои силы», одна из частей которого посвящена ведению переговоров и противостоянию попыткам психологических манипуляций; по запросу менеджеров был создан и внедрен тренинг «Эффективное Интервью» (так как менеджеры компании вовлечены в процесс собеседования при отборе персонала); программы повышения квалификации менеджеров в области информационных технологий.

Современный отель является очень сложной структурой, в которой функционирует множество компьютерных программ различной степени сложности. Менеджер среднего звена должен свободно владеть компьютером, поэтому необходимо уделить внимание обучению в этой области.

Часть таких тренингов менеджеры могут проходить за границей по программам Marriott International, часть можно проводить в самой компании.

По программе «Обучение обучающих» проходят обучение те менеджеры и рядовые сотрудники, которые занимаются обучением персонала в своем отделе. В каждом отделе должен быть сотрудник (тренер отдела), который проводит ежедневные 15-минутные тренинги. Цель таких тренингов – напомнить сотрудникам о стандартах Мэрриотт, о правилах внутреннего распорядка. Естественно, обсуждаются на этих мини-тренингах события, происходящие в гостинице, визиты VIP и насущные для отдела проблемы.

Для сотрудников тех отделов, которые взаимодействуют в процессе работы (например, Cлужба приема и размещения, Служба дворецких и Служба гостиничных услуг, Рестораны и Служба обслуживания в номерах), может быть создана программа перекрестных тренингов. Это программа обмена сотрудниками между взаимодействующими отделами, когда сотрудники получают возможность в течение нескольких дней поработать в другом отделе, что позволяет им лучше узнать специфику работы коллег и снижает возможность недоразумений и несогласованности в работе.

Одним из направлений работы в области обучения персонала является проведение так называемых «профессиональных» тренингов. Компания привлекает своих менеджеров, многие из которых являются высокими профессионалами в своей области, к проведению различных узкоспециализированных тренингов. Примером могут служить семинары по изучению особенностей элитных вин, сигар, тренинг “Мир коктейлей”, тренинг по обслуживанию VIP-банкетов и т. д.

Экономические затраты по обучению одного сотрудника в среднем составляют 20 000 руб. в год. Если постепенно внедрять программу обучения персонала и обучать ежегодно 50 сотрудников, то можно рассчитать экономическую эффективность от внедрения проекта.

Эффект воздействия программы обучения на повышение квалификации сотрудников можно определить по следующей формуле[12]:

Э = П*Н*В*К – Н*З

где П – продолжительность воздействия программы на производительность труда и другие факторы результативности труда (лет); Н – количество обученных работников; В – стоимостная оценка различий в результативности труда лучших и средних работников (тыс.руб.); К – коэффициент, характеризующий эффект обучения работников (рост результативности, выраженных в долях); З – затраты на обучение одного работника (тыс. руб.).

Эффект обучения (К) составляет ¾ стоимостной оценки различий в результативности труда.

Тогда Э = 1 * 50 * 50 * 0,75 – 50*20 = 875 тыс. руб.

Таким образом, при обучении в год 50 сотрудников и затратах на одного сотрудника 20 000 руб., при стоимостная оценка различий в результативности труда лучших и средних работников в 1 тыс. руб. на одного работника, компания получит годовой экономический эффект в 875 тыс. руб.

Таким образом, помимо приведение всего номерного фонда и оказываемых дополнительных услуг гостиницы к евростандартам и требованиям 3х звезд ночного отеля, строительства дополнительных объектов для увеличения загрузки гостиницы (ремонт ресторана «7-40», создание системы резервного горячего водоснабжения, строительство конференц-зала и др.); постоянного продвижение гостиничных услуг и обеспечение эффективных продаж номерного фонда с использованием передовых технологий менеджмента и маркетинга (web-маркетинг, брендинг, информационный мониторинг, участие в различных региональных выставках, ярмарках для поддержания имиджа и репутации ОАО «Гостиница «Обь» можно рекомендовать программу по повышению квалификации, разработке системы мотивации персонала. Расчет показал экономическую эффективность от внедрения данного проекта 875 тыс. в год.

Предприятию также можно рекомендовать разработку системы отношений с дебиторами, за счет взыскания дебиторской задолженности предприятие может погасить имеющуюся кредиторскую задолженность.

Заключение

ОАО «Гостиница «Обь» находится по адресу 630009, Новосибирск, Добролюбова улица, 2.

Дата государственной регистрации ОАО «Гостиница «Обь»: 21.05.1993 г. Номер свидетельства о государственной регистрации: ГР 332. Орган, осуществивший государственную регистрацию: Новосибирская городская регистрационная палата. Основной государственный регистрационный номер: 1025401904736. Дата регистрации: 13.08.2002. Наименование регистрирующего органа: Инспекция МНС России по Октябрьскому району г. Новосибирска Новосибирской области. Основной хозяйственной деятельностью ОАО «Гостиница «Обь» являются гостиничные услуги. Доля доходов ОАО «Гостиница «Обь» от оказания гостиничных услуг в общих доходах по состоянию 01.10.2004 составляет 72%.

Анализ финансовой деятельности показал, что в ОАО «Гостиница «Обь» наблюдаются низкие значения коэффициентов абсолютной и быстрой ликвидности; это говорит том, что на предприятии наблюдается недостаток ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений и значительное количество средств сосредоточено в наименее мобильной части оборотных активов – запасах и затратах. Также на предприятии наблюдается высокие значения дебиторской и кредиторской задолженности, что также говорит о недостаточно стабильном финансовом положении ОАО «Гостиница «Обь».

Предприятию можно рекомендовать разработку системы отношений с дебиторами, за счет взыскания дебиторской задолженности предприятие может погасить имеющуюся кредиторскую задолженность.

Анализируя сведения о структуре кадрового состава предприятия по возрасту и образованию, можно отметить, что большинство работающих на предприятии сотрудников находятся в возрасте 35-55 лет и имеют среднее и/или полное общее образование. Можно отметить, что в гостинице необходимо проведение аттестации персонала гостиниц и повышение квалификации сотрудников различных служб. Система мотивации и поощрения персонала в ОАО «Гостиница «Обь» разработана недостаточно.

В ОАО «Гостиница Обь» можно рекомендовать разработать систему мотивации персонала, а также разработать программу обучения и повышения квалификации персонала.

Библиографический список

1. Федеральный закон от 24 ноября 1996 г. N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" Информационно-справочная система «ГАРАНТ».

2. ФЗ от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)”, (принят ГД ФС РФ 27.09.2002) Источник публикации "Собрание законодательства РФ", 28.10.2002, N 43, ст. 4190, "Парламентская газета", N 209-210, 02.11.2002, "Российская газета", N 209-210, 02.11.2002.

3. Гражданский кодекс РФ (часть 1, 2). – М.: ИНФРА-М, 2004. – 430 с.

4. ГОСТ Р 51185 – 98 Туристические услуги. Средства размещения. Общие требования.

5. Александров Г.А. Антикризисное управление: Теория, практика, инфраструктура. Учебно-практическое пособие. Изд-во Бек, 2002.

6. Байлик С.И. Гостиничное хозяйство: проблемы, перспективы, сертификация. - М . 2001.

7. Богданов А. Эффективное управление // Новости торговли.- 2003.- декабрь.- 32-34 с.

8. Браймер Р.А. Основы управления в индустрии гостеприимства: Пер. с англ.-М.: Аспект Пресс, 1995.

9. Гуляев В.Г. Организация туристического бизнеса. - М., 1996.

10. Баскакова, О.В. Экономика организаций (предприятий) : учеб. пособие / О.В. Баскакова ; Изд.-торг. корпорация "Дашков и Кш". - М. : Дашков и Кш, 2004. - 268 с.

11. Кабушкин Г.А. Менеджмент гостиниц и ресторанов. Минск.2002.

12. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - Издание 3-е переработанное и дополненное. - М.: Центр экономики и маркетинга, 2002.

13. Зимин, А.Ф. Экономика организаций (предприятий) : учеб.-практ. пособие / А.Ф. Зимин ; Вост. ин-т экономики, гуманит. наук, упр. и права. - Уфа : Вост. ун-т, 2003. - 127 с.

14. Корокина Ю. Разработка системы мотивации персонала в гостиничном бизнесе // Персонал-Микс, 2001. № 6 (7). – с. 41.

15. Корольков А. Электронное обучение - история, технологии, эффективность // Кадровый менеджмент. 2002. № 9.

16. Менар, К. Экономика организаций : [пер. с фр.]. / К. Менар. - М. : ИНФРА-М, 1996. - 159 с. - Библиогр.: с. 150-158.

17. Пичужкин, И.В. Экономика организаций (фирм) : учеб. пособие / - М. : Юрайт, 2003. - 319 с. - Библиогр.: с. 315-319

18. Управление персоналом организации / Под ред. А.Я. Кибанова. – М.: ИНФРА-М, 2002. – с. 291.

19. Ежеквартальный отчет Открытого акционерного общества «Гостиница «Обь» Код эмитента: 11834-F за Ш квартал 2004 года

Приложение 1

| АКТИВ | Код показа- теля | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | ||

| Основные средства | 120 | 38709 | 41514 |

| Незавершенное строительство | 130 | 1342 | 1488 |

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | 22 | 22 |

| Отложенные налоговые активы | 145 | 3 | 4 |

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 40076 | 43028 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 20905 | 21495 |

| в том числе: сырье, материалы и другие аналогичные ценности | 856 | 1046 | |

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | 19947 | 19800 | |

| товары отгруженные | |||

| расходы будущих периодов | 102 | 649 | |

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 539 | 1177 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 3024 | 6613 |

| в том числе покупатели и заказчики | 7 | 613 | |

| Краткосрочные финансовые вложения | 250 | 5236 | 1 |

| Денежные средства | 260 | 83 | 846 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 29787 | 30132 |

| БАЛАНС | 300 | 69863 | 73160 |

| ПАССИВ | Код показа- теля | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 33 | 33 |

| Собственные акции, выкупленные у акционеров | ( ) | ( ) | |

| Добавочный капитал | 420 | 19134 | 19134 |

| Резервный капитал | 430 | 8 | 8 |

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | 432 | 8 | 8 |

| Целевые финансирования и поступления | 450 | 44 | 44 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 23486 | 23918 |

| ИТОГО по разделу III | 490 | 42705 | 43137 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | 124 | 205 |

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 124 | 205 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 21881 | 18538 |

| Кредиторская задолженность | 620 | 5152 | 11279 |

| в том числе: поставщики и подрядчики | 1071 | 3492 | |

| задолженность перед персоналом организации | 1231 | 1398 | |

| задолженность перед государственными внебюджетными фондами | 350 | 507 | |

| задолженность по налогам и сборам | 660 | 2035 | |

| прочие кредиторы | 1840 | 3847 | |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 1 | 1 |

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 27034 | 29818 |

| БАЛАНС | 700 | 69863 | 73160 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Показатель | За отчетный Период | За аналогичный период предыдущего года | |

| наименование | Код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 69140 | 55161 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | ( 47434 ) | ( 25129) |

| Валовая прибыль | 029 | 21706 | 30032 |

| Коммерческие расходы | 030 | ( 8851) | ( 6489) |

| Управленческие расходы | 040 | ( 8840) | (7426) |

| Прибыль (убыток) от продаж | 050 | 4015 | 16117 |

| Прочие доходы и расходы Проценты к получению | 060 | 253 | 12 |

| Проценты к уплате | 070 | ( 2948) | ( 859 ) |

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 14755 | 938 |

| Прочие операционные расходы | 100 | (15426) | (1139) |

| Внереализационные доходы | 120 | 256 | 1510 |

| Внереализационные расходы | 130 | (132) | (2896 ) |

| Чрезвычайные условия хозяйственной деятельности | 135 | 16 | |

| Прибыль (убыток) до налогообложения | 140 | 789 | 13683 |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | (81) | |

| Текущий налог на прибыль | 150 | (275) | (3169 ) |

| Обязательные платежи (штрафные санкции ИМНС) | |||

| Чистая прибыль (убыток) отчетного периода | 190 | 433 | 10514 |

[1] Байлик С.И. Гостиничное хозяйство: проблемы, перспективы, сертификация. - М . 2001.

[2] Ежеквартальный отчет Открытого акционерного общества «Гостиница «Обь» за Ш квартал 2004 года

[3] Гуляев В.Г. Организация туристического бизнеса. - М., 1996.

[4] Ежеквартальный отчет Открытого акционерного общества «Гостиница «Обь» за Ш квартал 2004 года

[5] Браймер Р.А. Основы управления в индустрии гостеприимства: Пер. с англ.-М.: Аспект Пресс, 1995.

[6] Гуляев В.Г. Организация туристического бизнеса. - М., 1996.

[7] Браймер Р.А. Основы управления в индустрии гостеприимства: Пер. с англ.-М.: Аспект Пресс, 1995.

[8] Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - Издание 3-е переработанное и дополненное. - М.: Центр экономики и маркетинга, 2002.

[9] Александров Г.А. Антикризисное управление: Теория, практика, инфраструктура. Учебно-практическое пособие. Изд-во Бек, 2002.

[10] Корокина Ю. Разработка системы мотивации персонала в гостиничном бизнесе // Персонал-Микс, 2001. № 6 (7). – с. 41.

[11] Корольков А. Электронное обучение - история, технологии, эффективность // Кадровый менеджмент. 2002. № 9.

[12] Управление персоналом организации / Под ред. А.Я. Кибанова. – М.: ИНФРА-М, 2002. – с. 291.

Похожие работы

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

0 комментариев