РЕФЕРАТ

Курсовая работа 29 с., 4 ч., 9 рис., 4 табл., 9 источников.

РЫНОК КАПИТАЛА, ФОНДОВЫЙ РЫНОК, РЫНОК ССУДНЫХ КАПИТАЛОВ, ИНВЕСТИЦИИ, СБЕРЕЖЕНИЯ.

Объектом исследования является рынок капитала страны.

Цель работы – исследование рынка капитала Республики Беларусь и определения путей его развития.

В процессе исследования были использованы такие методы, как метод анализа, исторический, обобщения, сравнения.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. ПОнятие, эволюция и теоретические основы функционирования рынка капитала. Особенности рынка капитала республики беларусь. 4

1.1 Понятие, эволюция и теоретические основы функционирования рынка капитала 4

1.2 Особенности рынка капитала в Республике Беларусь. 12

2 РАСЧЕТ ОСНОВНЫХ МАКРОПОКАЗАТЕЛЕЙ ПРИ УВЕЛИЧЕНИИ СОВОКУПНОГО СПРОСА.. 18

3 АНАЛИЗ И ПРОГНОЗ ИЗМЕНЕНИЙ В ЭКОНОМИКЕ С ИСПОЛЬЗОВАНИЕМ МОДЕЛИ КЕЙНСА.. 20

3.1 Механизм формирования равновесной величины национального дохода в модели Кейнса. 20

3.2 Прогноз показателей национальной экономики при изменении инвестиционных расходов. 20

3.3 Прогноз изменений в национальной экономике при изменении государственных расходов. 21

4 МОДЕЛЬ IS/LM В ЭКОНОМИКЕ. 22

4.1 Формирование параметров равновесия на товарном рынке (функция IS) 22

4.2 Формирование параметров равновесия на денежном рынке (функция LM) 23

4.3 Формирование параметров совместного равновесия на денежном и товарном рынках (модель IS/LM) 24

Заключение. 25

Список использованных источников.. 26

ВВЕДЕНИЕ

В зависимости от того, что выступает объектом взаимоотношений продавцов и покупателей на рынке капитала, выделяются два возможных варианта трактовки этого понятия.

Рынок капитала может представлять собой часть рынка факторов производства. А также рынок капитала может выступать одной из составляющих частей рынка ссудных капиталов.

Рациональное и гармоничное сочетание всех составляющих рынка капитала обеспечивает общий экономический рост и повышение уровня благосостояния населения и национальную безопасность.

Таким образом, весьма актуальной представляется цель данной курсовой работы – исследование понятия рынка капитала страны и выявление его особенностей в Республике Беларусь. Для достижения этой цели поставлены следующие задачи:

- исследование понятия «рынок капитала» как одного из составляющих экономического и социального развития;

- исследование компонентов и факторов рынка капитала;

- анализ особенностей рынка капитала Республики Беларусь и возможных путей его развития.

Автор работы подтверждает, что приведенный в ней аналитический материал правильно и объективно отражает состояние исследуемого явления, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

1. ПОнятие, эволюция и теоретические основы функционирования рынка капитала. Особенности рынка капитала республики беларусь

1.1 Понятие, эволюция и теоретические основы функционирования рынка капитала

Капитал (первоначально – главное имущество, главная сумма, от латинского capitals – главный) – одна из важнейших категорий экономической науки, обязательный элемент рыночного хозяйства.

Историческими формами существования капитала со времен становления товарного производства были: торговый капитал (в виде купеческого капитала), исторически древнейшая свободная форма капитала, ростовщический, а затем – промышленный.

Параллельное развитие форм капитала и экономических школ послужило причиной того, что первые исследователи данной категории – меркантилисты и физиократы – рассматривали ее односторонне. Более подробный анализ форм капитала представлен в работах А. Смита и Д. Рикардо.

Наиболее полное и логически законченное исследование категории капитала было проведено К. Марксом в его труде «Капитал» (1867 г.). Наряду с рассмотрением конкретных форм функционирования капитала он раскрыл и содержание данной категории, анализируя ее не только как вещь, пребывающую в покое, но и как движение. В «Капитале» впервые в истории экономической науки было показано, что капитал есть особое исторически определенное общественное отношение между капиталистами и наемными рабочими. Но наряду с этим Маркс отмечал, что капитал имеет и вещественный облик, выступая в виде станков, машин, сырья и т. д.

Классики экономической теории выделили первоначальное накопление капитала («previos accumulation») как исходный пункт становления капитализма.

Временные границы данного экономического процесса в Западной Европе охватывают период с XVI по XVIII в. (в России – XVII-XIX вв.), когда каждая страна, формируя капиталистическое хозяйство, использовала собственные экономические и политические приемы и методы, направленные на развитие внутреннего рынка и скорейшее формирование материальной базы (в форме вещественного богатства) для включения в мировое состязание в рамках нарождающегося мирового рынка. Бурное развитие всех форм предпринимательства в этот период требовало определенных экономических и социальных условий, а также предпосылок [1, c. 135].

Развитие капиталистических экономических отношений обусловило дальнейшее исследование категории капитала: появление новых концепций и трактовок. Можно выделить различные подходы к определению данной категории, но наибольшее число сторонников имеют два направления, характеризующие капитал как совокупность средств производства («вещная» концепция) или как денежную сумму («монетарная»), используемую в хозяйственных операциях с целью получения дохода [1, c. 137].

В связи с неоднозначностью трактовки категории «капитал» существует также проблема определения понятия «рынок капитала». В зависимости от того, что выступает объектом взаимоотношений продавцов и покупателей на рынке, выделяются два возможных варианта трактовки этого понятия.

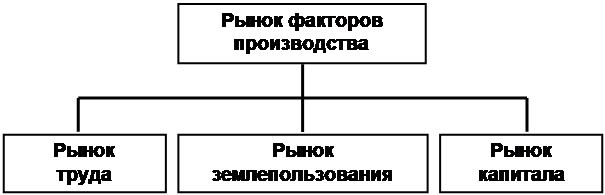

Первый. Под капиталом на рынке факторов производства понимается физический капитал: станки, машины, здания, сооружения, запасы материалов и полуфабрикатов и т. п. в их стоимостном измерении. Поэтому в данном случае рынок капиталов представляет собой часть рынка факторов производства.

Изобразим это схематически (рис. 1.1.1).

Рисунок. 1.1.1 – Рынок капитала как часть рынка факторов производства

Основными субъектами рынка капиталов являются сфера бизнеса и сфера домашних хозяйств.

Спрос на капитал на рынке факторов – это спрос фирм на физический капитал, позволяющий фирмам реализовывать свои инвестиционные проекты, а по форме предъявления – это спрос на инвестиционные фонды, обеспечивающие вложения необходимых финансовых средств в инвестиционные проекты фирмы. Спрос на капитал только выражается в виде спроса на финансовые средства для приобретения необходимых производственных фондов.

На рынке факторов производства домашние хозяйства, владеющие капиталом в форме вложенных денежных средств, предоставляют капитал в пользование бизнесу в форме материальных средств и получают доход в виде процента на вложенные средства.

В связи с тем, что физический капитал может приобретаться в собственность фирм или предоставляться им во временное пользование, следует различать плату за поток услуг капитала (цена использования) и цену капитальных активов (цена купли-продажи).

Стоимость использования услуг капитала представляет собой рентную (прокатную) оценку капитала. Она может выступать в качестве рыночной котировки или суммы, уплачиваемой фирмой владельцу капитала за аренду части этого капитала. Цена актива представляет собой цену, по которой единица капитала может быть продана или куплена в любой момент.

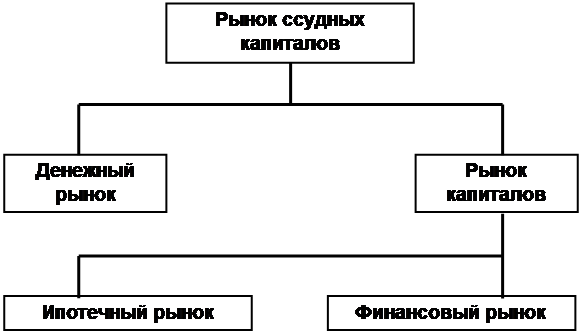

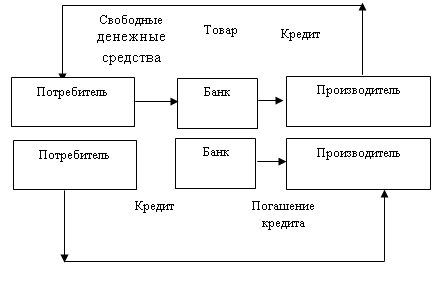

Второй вариант – под капиталом на рынке финансов понимается денежный капитал. Поэтому рынок капиталов выступает одной из составляющих частей рынка ссудных капиталов (рис. 1.1.2).

Рисунок 1.1.2 – Рынок капитала как часть рынка ссудных капиталов

Рынок ссудных капиталов представляет собой совокупность взаимоотношений, где объектом сделки выступает денежный капитал и формируется спрос и предложение на него. Рынок ссудных капиталов подразделяется на денежный рынок и рынок капиталов. Денежный рынок связан с краткосрочными банковскими операциями сроком до одного года. Рынок капиталов обслуживает среднесрочные и долгосрочные операции банков. Он в свою очередь делится на ипотечный рынок (операции с закладными листами) и финансовый рынок (операции с ценными бумагами). Субъектами финансового рынка являются не только банки и их клиенты (как на ипотечном рынке), но и фондовая биржа, а объектом операций выступают не только ценные бумаги частных предпринимателей, но и государственных институтов.

Денежный рынок и рынок капиталов являются вторичными рынками ссудных капиталов. Каждый из них имеет собственный инструментарий, т.е. конкретные обращающиеся финансовые ценности, которые различаются по:

- статусу (акция или облигация);

- типу собственности (частная или государственная);

- сроку действия;

- степени ликвидности;

- характеру риска (банкротный или рыночный) и степени риска (рисковые, слаборисковые, безрисковые).

Инструментарий рынка капиталов в США включает, например:

- казначейские облигации, предназначенные для финансирования долгосрочной политики федерального правительства США;

- ценные бумаги государственных учреждений, которые эмитируются на основе специального разрешения правительства для финансирования различных типов социальных программ через финансовую систему;

- муниципальные облигации, выпускаемые местными органами власти;

- акции и облигации корпораций, эмитируемые частными фирмами [2, c. 218].

Рынок капитала часто называют рынком инвестиционных фондов. Под инвестициями (капиталовложениями) понимают затраты на производство и накопление средств производству и увеличение материальных запасов, увеличение запасов капитала в экономике.

Поставщиками капитала выступают домохозяйства, а потребителями – фирмы бизнеса. Взаимодействие поставщиков и потребителей осуществляется через разветвленную сеть финансовых посредников: коммерческие банки, инвестиционные фонды, брокерские конторы и т.д. Их функцией является аккумуляция небольших сбережений домашних хозяйств в огромные суммы финансовых средств и размещение их среди потребителей капитала. Форма предоставления капитала может быть разная – либо непосредственная, в виде распространения акций новых выпусков среди подписчиков, либо заемная, в виде покупки облигаций корпораций и предоставления прямых займов фирмам. Важнейшую роль в этом процессе играет выплачиваемый по предоставленным средствам процент.

В отличие от ростовщического капитала, когда основным источником выступали собственные денежные средства кредитора, ссудный капитал формируемся за счет финансовых ресурсов, кредитными организациями у юридических и физических лиц, а также у государства.

Причем на первом этапе развития кредитных отношений единственным источником формирования ссудного капитала выступали временно свободные денежные средства, на добровольной основе передаваемые кредитным организациям для последующей капитализации. Этот источник не потерял своей актуальности и сегодня, когда временно свободные денежные средства населения составляют существенную часть ресурсных источников кредитных организаций.

На втором этапе развития кредитных отношений, по мере развития безналичной формы расчетов с прямым участием банков, новым источником формирования ссудного капитала стали средства, временно высвобождаемые в процессе кругооборота промышленного и торгового капиталов. К ним относятся:

- амортизационный фонд предприятий для обновления, расширения и восстановления основных фондов;

- часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции и осуществления материальных затрат:

- денежные средства, образовавшиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы;

- прибыль, идущая на обновление и расширения, производства.

Данные средства аккумулируются на расчетных счетах юридических лиц в обслуживающих их кредитных организациях. Особая привлекательность данного источника ссудного капитала для банка определяется отсутствием необходимости:

- получения согласия владельца расчетного счета на использование банком находящихся на счете средств;

- выплаты дохода по расчетным счетам, т.е. фактическая бесплатность для банка этих ресурсов.

Таким образом, для большинства современных банков рассмотренные источники выступают в качестве основного ресурса и побуждают банки к постоянному увеличению круга обслуживаемых клиентов.

Экономическая роль рынка ссудных капиталов заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления, что позволяет рынку активно воздействовать на концентрацию производства и капитала.

Рынок ссудных капиталов как один из финансовых рынков можно определить как особую сферу финансовых отношений, связанных с процессом обеспечения кругооборота ссудного капитала.

Основными участниками этого рынка являются:

- первичные инвесторы, т.е. владельцы свободных финансовых ресурсов, на различных условиях мобилизуемых байками и превращаемых в ссудный капитал;

- специализированные посредники в лице кредитно-банковских институтов, осуществляющие непосредственное привлечение денежных средств и превращение их в ссудный капитал;

- заемщики – в лице юридических и физических лиц, а также государства, испытывающие временный недостаток в финансовых ресурсах. Исходя из вышеизложенного, современная структура рынка ссудных капиталов характеризуется двумя основными признаками:

- временным;

- институциональным.

По временному признаку различают денежный рынок, на котором предоставляются краткосрочные кредиты (до одного года), и рынок капитала, где выдаются среднесрочные (от 1 года до 5 лет) и долгосрочные кредиты (от 5 лет и более).

По институциональному признаку современный рынок ссудного капитала предполагает наличие рынка (собственно капитала или рынка ценных бумаг) и рынка заемного капитала (кредитно-банковской системы). Кроме того, рынок ценных бумаг подразделяется на первичный рынок, где продаются и покупаются эмиссии ценных бумаг и вторичный (биржевой) рынок, где продаются и покупаются ранее выпущенные ценные бумаги. Существует также внебиржевой (уличный) рынок ценных бумаг, где реализуются ценные бумаги, которые по тем или иным причинам не могут быть проданы на бирже [3, c. 97].

Оба признака рынка ссудных капиталов характерны для всех развитых стран, однако, без) словно, о состоянии национального рынка судят по второму (институциональному) признаку, в особенности по наличию и степени развитости его двух основных ярусов:

- кредитно-банковской системы;

- рынка ценных бумаг.

Функции рынка капиталов определяются его сущностью и той ролью, которую он выполняет в системе общественного хозяйствования.

Выделяют пять основных функций рынка ссудных капиталов:

- первая – обслуживание товарного обращения через кредит;

- вторая – аккумуляция денежных сбережений юридических, физических лиц и государства, а также иностранных клиентов;

- третья – трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

- четвертая – обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

- пятая – ускорение концентрации и централизации капитала для образования мощных финансово-промышленных групп.

Необходимо отметить также, что:

- во-первых, первые три функции стали активно использоваться в промышленно развитых странах лишь в послевоенный период;

- во-вторых, в первых четырех функциях рынок выступает в качестве своеобразного посредника в движении капитала;

- в-третьих, все функции направлены на обеспечение эффективного функционирования системы государственно регулируемой экономики.

Таким образом, в зависимости от того, что выступает объектом взаимоотношений продавцов и покупателей на рынке капитала, выделяются два возможных варианта трактовки этого понятия. Рынок капитала может представлять собой часть рынка факторов производства. А также рынок капитала может выступать одной из составляющих частей рынка ссудных капиталов. Рациональное и гармоничное сочетание всех составляющих рынка капитала обеспечивает общий экономический рост и повышение уровня благосостояния населения и национальную безопасность.

1.2 Особенности рынка капитала в Республике БеларусьНа данном этапе развития экономических отношений в Беларуси одной из основных проблем является непонимание потребности в развитом рынке капитала, и, как следствие, недостаточное использование его инструментов и возможностей. Несмотря на наличие законодательных основ его формирования и работу валютно-фондовой биржи, никто не воспринимает рынок капитала как инструмент, позволяющий влиять на ситуацию в реальном секторе экономики. Реальный бизнес в масштабах государства дает не только продукцию, но и экономические показатели, такие как добавочная стоимость, стоимость оборотного капитала и т.д., которые можно и нужно использовать для обеспечения работы рынка капитала. Также следует отметить, что сегодня белорусские банки являются только расчетно-кассовыми центрами. Их операции – это выдача кредитов, принятие и выплата денег, хранение средств вкладчиков, а функции настоящего банка – капитализация денежных потоков и размещение фондовых инструментов.

Капитал является таким же производственным фактором любого предприятия как сырье или основные фонды. Для достижения своей основной цели – увеличения богатства владельцев – ему постоянно приходится искать новые способы доходного вложения своих активов. Помимо этого, принимаемые предприятием инвестиционные проекты нередко требуют привлечения дополнительного капитала. В случае недостаточности внутренних ресурсов (чистой прибыли и амортизации) предприятие должно иметь возможность приобрести недостающий капитал на рынке капитала. В случае, когда у него имеется избыточный собственный оборотный капитал и нет вариантов инвестирования с приемлемой ставкой доходности, предприятие может осуществить финансовые вложения – приобрести ценные бумаги или разместить свободные средства на банковском депозите. Тем самым можно частично возместить альтернативные издержки владения денежными средствами. Покупая ценные бумаги других эмитентов, предприятие продает им свой временно свободный капитал.

Привлечение собственного капитала осуществляется предприятием путем эмиссии обыкновенных и привилегированных акций на так называемых первичных фондовых рынках. Деньги от реализации акций формируют уставный капитал предприятия. Однако в развитых странах наибольший объем сделок с ценными бумагами производится на вторичном рынке, где осуществляется свободная торговля ими. Там также имеет распространение эмиссия краткосрочных корпоративных облигаций. Но к такому способу приобретения краткосрочного капитала обычно прибегают только наиболее крупные компании, для которых издержки эмиссии имеют незначительный удельный вес в сравнении с объемом привлекаемых ресурсов. Наличие вторичного спекулятивного рынка является абсолютной необходимостью для нормального функционирования первичного рынка акций. По закону инвестор не может вернуть предприятию-эмитенту купленные у него ранее акции и потребовать назад уплаченные за них деньги. Для него единственной возможностью избавиться от ставших ненужными бумаг является их перепродажа на вторичном рынке. Если таковой отсутствует или осуществление сделок на нем затруднено, то инвестор просто не станет покупать соответствующие акции в процессе их IPO.

Рынок капитала не является самостоятельной системой взаимоотношений – это инфраструктура, обслуживающая рынок товаров и услуг и обеспечивающая капитализацию средств, размещенных в ценных бумагах, депозитах и других видах вкладов. Отсутствие нормального первичного рынка капитала и ценных бумаг отрицательно сказывается на уровне экономической активности белорусских предприятий, в то же время, получение дополнительного дохода от эксплуатации денег как инструмента может дать колоссальный толчок для притока денег в экономику Беларуси. Грамотное использование рыночных и финансовых инструментов может помочь предприятиям даже при привлечении кредита не только потратить полученные деньги, но и получить прирост, создать необходимые резервы, сформировать бюджет, финансовый план дальнейшего развития на основе долгосрочных инструментов и обязательств. Помимо этого, нормально работающий рынок капитала способствует расширению корпоративной формы предпринимательства, для которой характерно разделение функций владения и управления собственностью.

В настоящее время в Республике Беларусь наиболее развитым и ликвидным является рынок государственных краткосрочных и долгосрочных облигаций с купонным доходом. Он обеспечивает полную прозрачность проведения операций с облигациями и высокую защиту прав инвесторов. Рынок корпоративных облигаций представлен в основном облигациями банков, так как доходы от операций с ними были освобождены от налогообложения. Нельзя не отметить наличия ряда проблем, основной из которых является ограниченная номенклатура выпускаемых ценных бумаг. Поэтому следует проводить работу по созданию условий для роста количественных показателей выпуска и обращения ценных бумаг банков, расширению спектра операций, осуществляемых банками на рынке ценных бумаг, и совершенствованию соответствующей инфраструктуры. Дальнейшее развитие финансового рынка видится, в первую очередь, в расширении круга инвесторов как за счет первичных инвесторов, не являющихся банками, так и физических лиц.

Большую пользу реальному сектору Беларуси принесет выход отечественных предприятий на международный рынок капитала. Это может быть продажа предприятия (обычно – контрольного пакета) стратегическому инвестору или привлечение финансирования на внешних рынках капитала во всех остальных формах (кредиты иностранных банков, облигации, иные долговые ценные бумаги, IPO). Причем второй путь позволяет сохранить контроль над предприятием существующих собственников. Основная часть белорусских предприятий находится на начальной стадии выхода на международные рынки капитала (иностранные кредиты, выпуск облигаций на иностранных площадках). Это связано, во-первых, с низким уровнем прозрачности, так как немногие компании ведут отчетность по МСФО. Во-вторых, с низким уровнем компетенции менеджмента в области международных рынков капитала. Так же существуют различные технические ограничители, например, налогообложение, регулирование процедур выпуска корпоративных ценных бумаг, отсутствие связей с депозитариями других стран и трансграничных сделок, законодательные ограничения.

На сегодняшний день уже принимаются меры для развития внутреннего финансового рынка и создания условий выхода на международные рынки:

– получен первый суверенный кредитный рейтинг Беларуси;

– принята государственная программа развития внутреннего финансового рынка;

– отмена «золотой акции»;

– отмена моратория на движение акций;

– снижение налогов на операции с ценными бумагами;

– создание условий для активизации работы белорусской фондовой биржи.

Сегодня крупнейшие государственные банки имеют возможности для получения синдицированных кредитов, выпуска кредитных нот и еврооблигаций, IPO (выпуск глобальных депозитарных расписок на акции). Успешные частные белорусские компании могут привлекать средства частных инвестиционных фондов в объемах не менее 5 млн. евро на один проект, проводить размещение по закрытой подписке либо выпускать акции по упрощенной процедуре на Варшавской фондовой бирже (площадка на NewConnect).

Крупные государственные предприятия с хорошим уровнем корпоративного управления могут позволить себе IPO (выпуск GDR) и синдицированные кредиты.

Вместе с тем остается целый ряд законодательных барьеров, которые создают в основном технические проблемы для желающих активно участвовать в торговле ценными бумагами. Среди них можно отметить, например, требование о проведении открытой подписки и порядок оплаты финансовых инструментов (проведение оплаты до регистрации акций); требования к документам при совершении сделок; налогообложение сделок с производными инструментами. Законодательством не установлены четкие критерии необходимости обращения в антимонопольный орган. Поэтому фактически любая сделка купли-продажи акций или долей любого предприятия, независимо от его размеров, должна получать согласие антимонопольного комитета. Это противоречит всем международным стандартам, и создает серьезные препятствия для привлечения инвесторов на техническом уровне.

Таким образом, главная задача на сегодняшний день – создание необходимых условий для становления целостного, ликвидного, прозрачного и эффективного рынка капиталов в Республике Беларусь, регулируемого государством и интегрированного в мировой рынок, для привлечения инвестиций, прежде всего в реальный сектор экономики. У Беларуси есть перспективы и пути для развития в данном направлении.

2 РАСЧЕТ ОСНОВНЫХ МАКРОПОКАЗАТЕЛЕЙ ПРИ УВЕЛИЧЕНИИ СОВОКУПНОГО СПРОСА

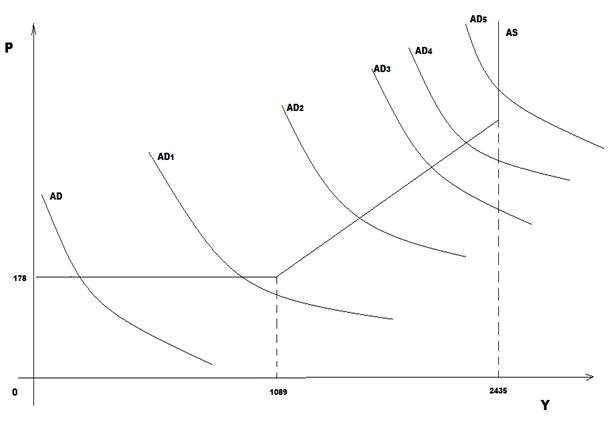

Рисунок 2.1. – График совокупного спроса и начального совокупного предложения

Таблица 2.1 – Динамика показателей национальной экономики

| Период | Изменение величины совокупного спроса | Равновесный уровень цен Р | Равновесный объем национального производства Y, млрд. руб. | |

| в млрд. руб. | % прироста к предыдущему периоду | |||

| 1 | 3 | 4 | 5 | 6 |

| 0 | - | - | 71 | 178 |

| 1 | 800 | 76 | 871 | 178 |

| 2 | 800 | 43 | 1414 | 225 |

| 3 | 800 | 30 | 1863 | 289 |

| 4 | 800 | 23 | 2310 | 353 |

| 5 | 800 | 19 | 2435 | 412 |

Выводы:

а) Поскольку кривая совокупного предложения состоит из трех отрезков: кейнсианского (горизонтальный) отрезок, классического (вертикальный) отрезок и промежуточного (отклоняющийся вверх), то для уровня цен характерно разное поведение на этих участках. Кейнсианский отрезок означает, что экономика испытывает спад производства; здесь невозможно стимулирование производства за счет роста цен. Классический отрезок означает, что в экономике достигнута полная занятость и соответственно полный объем производства; рост уровня цен не может обеспечить увеличение предложения товаров и услуг. Промежуточный отрезок, расположенный между горизонтальными и вертикальными отрезками означает, что переход от депрессивной экономики к растущей происходит за счет роста цен.

б) Процент прироста совокупного спроса AD по периодам времени уменьшается в связи с тем, что с ростом совокупного спроса происходит рост цен, а более высокий уровень цен, увеличивая спрос на деньги и повышая процентную ставку, вызывает сокращение спроса на реальный объем национального продукта. Также при более высоком уровне цен реальная стоимость, или покупательная способность, накопленных финансовых активов, в частности активов с фиксированной денежной стоимостью таких, как срочные счета или облигации, находящихся у населения, уменьшится. В таком случае население реально станет беднее, и поэтому можно ожидать, что оно сократит свои расходы. И наоборот, при снижении уровня цен реальная стоимость, или покупательная способность, материальных ценностей возрастет и расходы увеличатся.

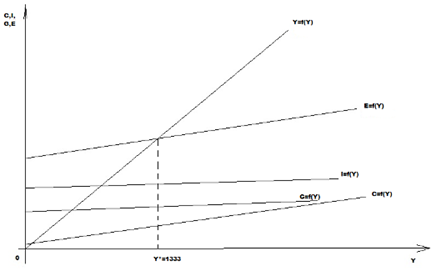

3 АНАЛИЗ И ПРОГНОЗ ИЗМЕНЕНИЙ В ЭКОНОМИКЕ С ИСПОЛЬЗОВАНИЕМ МОДЕЛИ КЕЙНСА 3.1 Механизм формирования равновесной величины национального дохода в модели Кейнса

Рисунок 3.1 – Крест Кейнса в базовом периоде

3.2 Прогноз показателей национальной экономики при изменении инвестиционных расходов

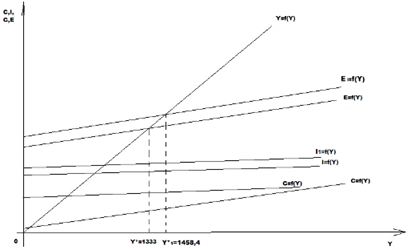

Рисунок 3.2 – Крест Кейнса при изменении инвестиционных расходов

Инвестиционный мультипликатор= (1458,4-1333,3)\37,5=3,3

Таким образом, мультипликатор инвестиций - числовой коэффициент, показывающий, во сколько раз сумма прироста/сокращения национального продукта, дохода или денежного обращения превышает инициирующую такое изменение сумму инвестиций. В нашем случае такое превышение составляет 3,3 раза.

3.3 Прогноз изменений в национальной экономике при изменении государственных расходов

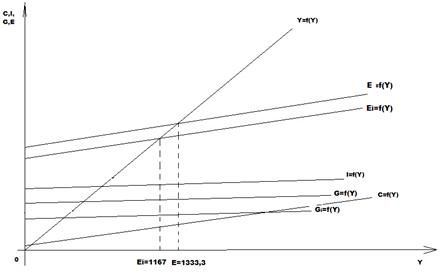

Рисунок 3.3 – Крест Кейнса при изменении государственных расходов

Мультипликатор госрасходов=(1333,3-1167)/50=3,32

Таким образом, мультипликатор государственных расходов – числовой коэффициент, показывающий, во сколько раз сумма прироста/сокращения национального продукта, дохода или денежного обращения превышает инициирующую такое изменение сумму госрасходов. В нашем случае такое превышение составляет 3,32 раза.

4 МОДЕЛЬ IS/LM В ЭКОНОМИКЕ 4.1 Формирование параметров равновесия на товарном рынке (функция IS)

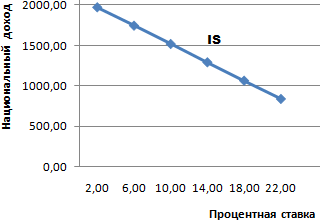

Таблица 4.1 – Формирование параметров равновесия на товарном рынке (функция IS)

| Процентная ставка r | Потребительские расходы C | Инвестиционные расходы I | Государственные расходы G | Совокупные расходы E | Национальный доход Y | Сбережения S |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2,0 | 1390,2 | 446,0 | 140,0 | 1976,20 | 1976,00 | 445,80 |

| 6,0 | 1231,3 | 378,0 | 140,0 | 1749,30 | 1749,00 | 377,70 |

| 10,0 | 1073,1 | 310,0 | 140,0 | 1523,10 | 1523,00 | 309,90 |

| 14,0 | 914,2 | 242,0 | 140,0 | 1296,20 | 1296,00 | 241,80 |

| 18,0 | 755,3 | 174,0 | 140,0 | 1069,30 | 1069,00 | 173,70 |

| 22,0 | 597,1 | 106,0 | 140,0 | 843,10 | 843,00 | 105,90 |

Рисунок 4.1 – Формирование функции IS

4.2 Формирование параметров равновесия на денежном рынке (функция LM)

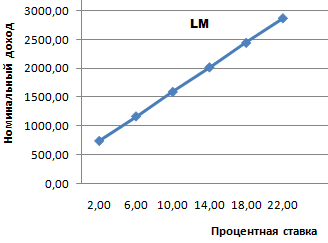

Таблица 4.2 –Формирование параметров равновесия на денежном рынке (функция LM)

| Процентная ставка r | Величина спроса на деньги (M/P)d | Величина предложения денег (M/P)S | Номинальный доход Y |

| 1 | 2 | 3 | 4 |

| 2,00 | 521,74 | 521,74 | 744,63 |

| 6,00 | 521,74 | 521,74 | 1169,12 |

| 10,00 | 521,74 | 521,74 | 1593,61 |

| 14,00 | 521,74 | 521,74 | 2018,10 |

| 18,00 | 521,74 | 521,74 | 2442,59 |

| 22,00 | 521,74 | 521,74 | 2867,08 |

Рисунок 4.2 – Формирование функции LM

4.3 Формирование параметров совместного равновесия на денежном и товарном рынках (модель IS/LM)

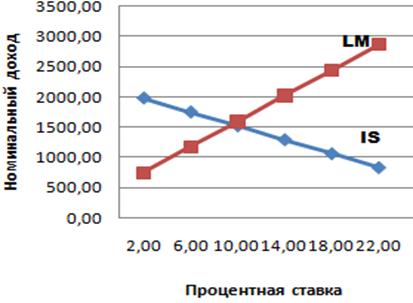

Таблица 4.3 – Формирование параметров совместного равновесия на денежном и товарном рынках (модель IS/LM)

| Процентная ставка, r | Национальный доход, обеспечивающий равновесие на товарном рынке, YIS | Национальный доход, обеспечивающий равновесие на денежном рынке, YLM |

| 1 | 2 | 3 |

| 2,00 | 1976,00 | 744,63 |

| 6,00 | 1749,00 | 1169,12 |

| 10,00 | 1523,00 | 1593,61 |

| 14,00 | 1296,00 | 2018,10 |

| 18,00 | 1069,00 | 2442,59 |

| 22,00 | 843,00 | 2867,08 |

Рисунок 4.3 – Совмещенный график IS/LM для базового периода

Заключение

Таким образом, в зависимости от того, что выступает объектом взаимоотношений продавцов и покупателей на рынке капитала, выделяются два возможных варианта трактовки этого понятия. Рынок капитала может представлять собой часть рынка факторов производства. А также рынок капитала может выступать одной из составляющих частей рынка ссудных капиталов. Рациональное и гармоничное сочетание всех составляющих рынка капитала обеспечивает общий экономический рост и повышение уровня благосостояния населения и национальную безопасность.

На данном этапе развития экономических отношений в Беларуси одной из основных проблем является непонимание потребности в развитом рынке капитала, и, как следствие, недостаточное использование его инструментов и возможностей.

Поэтому главная задача на сегодняшний день – создание необходимых условий для становления целостного, ликвидного, прозрачного и эффективного рынка капитала в Республике Беларусь, регулируемого государством и интегрированного в мировой рынок, для привлечения инвестиций, прежде всего в реальный сектор экономики. У Беларуси есть перспективы и пути для развития в данном направлении.

Список использованных источников

1. Букасьян Г.М. Экономическая теория учебное пособие. – М.: ИНФРА-М, 2001.

2. Макроэкономика: учеб. пособие/А.В. Бондарь, В.А. Воробьев.- Минск: БГЭУ, 2007. – 445 с.

3. Без рынка капитала деньги в реальный сектор не потекут. // Рынок ценных бумаг. – №12. – 2007.

4. М.А. Сажина, Г.Г. Чибриков. Экономическая теория. – М.: Инфра-М, 2002.

5. Нуреев Р.М. Курс микроэкономики. – М.: Норма – Инфра-М, 2000.

6. Свиридов О.Ю. Деньги, кредит, банки. – Ростов-на-Дону: Феникс, 2000.

7. Современная экономика. / Под ред. Мамедова О.Ю. – Ростов-на-Дону, 2001.

8. Экономика: Учебник / Под ред. Булатова А.С. – М.: БЕК, 2002.

9. Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича. – СПб: Питер, 2001.

Похожие работы

... , расчётно-клиринговая деятельность по ценным бумагам – расчётный центр. При этом в ряде случаев допускается совмещение одним юридическим лицом нескольких видов профессиональной деятельности на рынке ценных бумаг. 4.Тенденции развития современного рынка ценных бумаг. Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на нынешнем этапе ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... банками такое ипотечное кредитование могут проводить ссудо-сберегательные ассоциации, кооперативы взаимного кредитования, страховые компании. В США распространена система предоставления земельными банками ипотечного кредита на льготных для фермеров условиях. Эти банки, в свою очередь, управляются Фермерской кредитной ассоциацией. Средства черпаются из фондов, созданных специально для ипотечного ...

0 комментариев