Вопрос 1 Схема формирования чистой прибыли хозяйствующего объекта. Консолидированная прибыль и консолидированная отчетность

В условиях рыночной экономики прибыль, как разница между фактическими финансовыми поступлениями и соответствующими затратами, выступает в качестве основной цели и результирующего показателя финансово-хозяйственной деятельности предприятия.

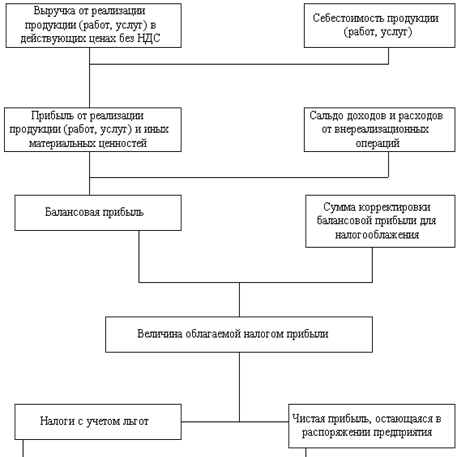

Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью и величиной налогов с учетом льгот.

Типовая схема формирования чистой прибыли предприятия представлена на рисунке.

Рассмотрим подробнее типичный процесс формирования и распределения прибыли хозяйствующего объекта.

Процесс формирования и распределения прибыли

| Показатели | |

| (+) | Выручка от реализации продукции (работ, услуг) |

| (-) | Налог на добавленную стоимость |

| (-) | Акциз |

| (-) | Затраты на производство и реализацию продукции (работ, услуг) |

| (=) | Прибыль (убыток) от реализации продукции (работ, услуг) |

| (+) | Прибыль от реализации основных средств |

| (+) | Прибыль от реализации прочих активов |

| (-) | Убыток от реализации основных средств |

| (-) | Убыток от реализации прочих активов |

| (+) | Прибыль (доходы) от внереализационных операций |

| (-) | Убыток (потери) от внереализационных операций |

| (=) | Валовая (балансовая) прибыль |

| (-) | Рентные платежи |

| (-) | Прибыль (доходы) от иных видов деятельности: доходы по ценным бумагам, принадлежащим предприятию доходы казино, видеосалонов, от проката видео- и аудиокассет, игровых автоматов прибыль от проведения концертно-зрелищных массовых мероприятий прибыль от посреднических операций и сделок прибыль от страховой деятельности прибыль от банковских операций и сделок прибыль от производства и реализации сельскохозяйственной продукции и др. |

| (-) | Льготы по налогу на прибыль |

| (+) | Положительные курсовые разницы |

| (-) | Отрицательные курсовые разницы |

| (=) | Налогооблагаемая прибыль |

| (-) | Налог на прибыль по ставке |

| (-) | Прочие налоги и сборы |

| (=) | Чистая прибыль, остающаяся в распоряжении предприятия |

В настоящее время, как во всем мире, так и в России, возрастает роль корпоративной отчетности особого вида — консолидированной финансовой отчетности. Причины хорошо известны: глобализация бизнеса, укрупнение корпораций вследствие слияний и приобретений, преодоление государственных границ и развитие транснациональных корпораций, активный выход российских компаний на международные фондовые рынки.

Консолидированная прибыль - это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий, находящихся в определенных юридических и финансовых взаимоотношениях.

Консолидация предприятий определяется экономической целесообразностью. Наличие нескольких мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных в большинстве случаев выгоднее, чем создание крупного предприятия (фирмы).

Выгоды определяются возможностью экономии на налоговых платежах, снижения отрицательных последствий от рисковой деятельности в бизнесе, диверсификации деятельности. И так как эти компании, предприятия, входящие в группы, проводят согласованную производственную, финансовую и маркетинговую политику, это дает право рассматривать их группу как единый хозяйствующий субъект. А поскольку это так, то пользователей, безусловно, будет интересовать информация о финансовых показателях не отдельной компании, отдельного предприятия, а группы в целом. И для этого единственным источником такой информации будет являться консолидированная финансовая отчетность.

Консолидированная отчетность – это объединенная отчетность двух и более компаний, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях.

Цель составления консолидированной отчетности - предоставить акционерам, инвесторам, государственным органам управления объективную информацию об имущественном и финансовом положении, а также финансовых результатах объединения (корпоративной группы) как единой организации.

Консолидированная отчетность составляется суммированием одноименных статей (из которых во избежание двойного счета исключаются внутрикорпоративные операции) отчетности компаний объединения.

Финансовые отчеты всех компаний объединения должны быть составлены на одну дату.

Представляют консолидированную отчетность объединения (корпоративные группы) без образования юридического лица, включающие материнские (холдинговые) компании и контролируемые ими дочерние компании.

Понятие контроля является ключевым при ответе на вопрос, можно ли считать две компании соответственно материнской и дочерней.

В общем случае контроль определяется, как способность материнской компании управлять финансовой и операционной политикой дочернего предприятия с целью получения определенных экономических выгод.

Как правило, контроль подразумевает собственность, т.е. прямое или косвенное владение более 50% голосующего потенциала (акций с правом голоса) дочерней компании. В то же время, международные стандарты (МСФО 27) предусматривают и другие критерии наличия контроля, в частности:

право голоса — если потенциал, составляющий более 50% голосующих акций, достигнут за счет соглашения с другими инвесторами;

политика — возможность руководить финансовой и операционной политикой дочернего предприятия в соответствии с Уставом или законодательством;

совет директоров — возможность назначать или смещать большинство членов Совета директоров;

голосующие права директоров — возможность иметь большинство голосов на заседаниях Совета директоров.

Таким образом, для консолидированной отчетности группы взаимосвязанных организаций характерно, что:

- сводная бухгалтерская отчетность составляется по группе взаимосвязанных организаций, находящихся под прямым или косвенным контролем головной организации;

- сводная отчетность группы отражает имущественное и финансовое положение группы как единого хозяйственного целого, в связи с чем основной особенностью методики составления сводного отчета наряду с суммированием показателей является исключение показателей внутригрупповых расчетов, а также внутригрупповой реализации и прибыли от операций между организациями группы;

- в сводной отчетности группы выделяется доля активов и капитала группы, не принадлежащая головной организации, т.е. доля акционеров группы, находящихся в меньшинстве;

- главной целью консолидированной отчетности является показать, прежде всего, инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом.

Основная потребность составления консолидированных отчетов – элиминирование отдельных показателей предприятий, входящих в группу, с целью исключения повторного счета в итоговом (консолидированном) отчете группы.

На основании п. 9 МСФО 27 обязанность по составлению и представлению консолидированной финансовой отчетности возложена на головную компанию (предприятие).

Вопрос 2 Способы получения доходов по ценным бумагам

При вложении средств в ценные бумаги, инвестор предполагает получение дохода. Владелец ценной бумаги получает доход от ее владения и распоряжения.

Размер и способы получения дохода по различным ценным бумагам существенно различаются.

Это могут быть: фиксированный процентный платеж; ступенчатая процентная ставка; плавающая ставка процентного дохода; доход от индексации номинальной стоимости ценных бумаг; доход за счет скидки (дисконта) при покупке ценной бумаги; доход в форме выигрыша по займу; дивиденд.

Фиксированный процентный платеж - это самая простая форма платежа.

Фиксированная процентная ставка - это система начисления процентов, когда в течение всего срока кредитования платежи по кредиту рассчитываются, исходя из одного и того же процента за пользование суммой кредита. Однако в условиях инфляции и быстроменяющейся рыночной конъюнктуры с течением времени неизменный по уровню доход потеряет свою привлекательность.

Применение ступенчатой процентной ставки заключается в том, что устанавливается несколько дат, по истечении которых владелец ценной бумаги может либо погасить ее, либо оставить до наступления следующей даты. В каждый последующий период ставка процента возрастает.

Плавающая процентная ставка — это система начисления процентов, которая «привязана» к какому-либо рыночному показателю.

Плавающая ставка процентного дохода изменяется регулярно (например, раз в квартал, в полугодие) в соответствии с динамикой учетной ставки Центрального банка России или уровнем доходности государственных ценных бумаг, размещаемых путем аукционной продажи.

Вопрос 3 Приемы, направленные на сохранение способности капитала приносить прибыль

В основе движения финансовых ресурсов лежит движение капитала, поэтому содержанием приёмов финансового менеджмента являются денежные отношения, связанные с оборотом капитала и движения денег. Приёмы финансового менеджмента представляют собой способы воздействия денежных отношений на объект управления для достижения конкретной цели.

По направлениям действия приёмы можно сгруппировать по группам: приёмы, направленные на перевод денежных средств; приёмы, направленные на перемещение капитала для его прироста; приёмы, носящие спекулятивный характер и приёмы, направленные на сохранение способности капитала приносить высокий доход.

Приёмы, направленные на сохранение способности капитала приносить прибыль, представляют собой приёмы управления движением капитала в условиях риска и неопределенности хозяйственной ситуации. К ним относят: страхование, хеджирование, залог, ипотека, тязоврация драгоценных металлов, диверсификация, лимитирование, приобретение дополнительной информации, самострахование.

Диверсификация - это средство снижения риска серьезных потерь. Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, непосредственно не связанных между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности

Смысл ее в том, что риск портфеля инвестиций в разные инструменты меньше суммы рисков по отдельным инструментам (конечно, с учетом их веса в портфеле), например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и, соответственно, в пять раз снижает степень риска. При этом доходность портфеля остается равной сумме доходностей отдельных инструментов. Получается, что диверсификация позволяет повысить отношение доходности инвестиций к риску. Происходит это за счет отличия, иногда существенного, в динамике цен разных финансовых инструментов.

Принято ограничивать инвестиции в данный вид ценных бумаг 10% от общей стоимости портфеля. По мере расширения портфеля этот предел может понижаться до 5% и менее. Принято включать в портфель облигации, привилегированные и обычные акции. Это называется диверсификацией по виду ценных бумаг.

Но ничто не дается даром. Снижение риска ограничивает доходность портфеля доходностью индекса. Если инвестор желает получить доходность больше, чем у индекса, он должен брать на себя дополнительный риск. Поэтому снижение риска за счет диверсификации более подходит инвесторам, придерживающимся пассивной стратегии - «купил и держи».

Для тех, кто управляет инвестициями активно, диверсификация целесообразна в тех случаях, когда трудно оценить разницу в отношении доходность/риск для разных секторов и компаний. Другой недостаток диверсификации — распыление капитала. Работа с несколькими инструментами влечет рост издержек на комиссионные. При малом размере капитала это может существенно повлиять на прибыль. Очень важно и то, что внимание управляющего диверсифицированным портфелем рассеивается — приходится следить за поведением многих инструментов.

Лимитирование - это установление лимита, то есть предельных сумм расходов, продажи, кредита и т.п.

Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п.

Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Похожие работы

... рынка Фактически речь идёт о целой системе, совокупности принципов, исполнение которых с учётом их взаимной связи и взаимодействия и является механизмом действия рыночной экономики. Схема №1 2.3 Принципы функционирования рынка Рассмотрим схему №1 поподробнее. 1. Свобода выбора видов и форм деятельности. Хотя и рыночная экономика ...

... а экономико-административная (с ударением на первом слове) модель должна стать приоритетом. И изобретать тут ничего нового не приходится. Среди главных и апробированных инструментов регулирования рыночной экономики следующие: финансово-кредитная система с совершенной налоговой, эмиссионной и таможенно-пошлинной политикой, финансированием, кредитом, стратегией и тактикой процентных ставок; ...

... осуществляются, не создают адекватных условий для предпринимательства, поэтому и механизм мотивации к труду и предпринимательству полностью еще не включен. 4. Противоречия регулирования отношений собственности в России 4.1 Разгосударствление экономики при различных моделях реформирования Огосударствление всей общественной жизни означает, что государство занимает монопольное положение, а ...

... ещё и ярко выраженный антикризисный характер. Главное в том, что казахстанское правительство не отступило от первоначального замысла – перехода к рыночной экономике. В целом, реформирование отечественной экономики и её перспективы сложно представить без целенаправленной экономической политики государства, где бы было найдено оптимальное «распределение функций» между свободными силами рынка и ...

0 комментариев