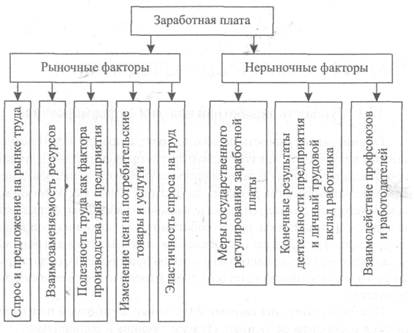

Актуальность. Необходимость в совершенствовании системы оплаты труда работников организаций бюджетного сектора экономики назрела в связи с падением престижа труда основных категорий работников этого сектора экономики: врачей, учителей, преподавателей, ученых, работников культуры и искусства, государственных служащих и других из-за ошибочно возникшей негативной тенденции отведения этим сферам второстепенной роли в экономике страны.

Несмотря на то, что оплата труда работников организаций социально-культурных отраслей, которые составляют основную часть бюджетной сферы, производится на основе Единой тарифной сетки, а для работников органов государственного управления в соответствии с институтом государственной службы введено денежное содержание государственных служащих, вопросы материального стимулирования (оплаты труда) указанных работников взаимосвязаны.

Принятие же отдельных решений по этим вопросам приводит к созданию диспропорций в оплате труда, к нарушению соотношений между отраслями бюджетной сферы, категориями работников и возникновению на этой почве социального напряжения.

Вопросы совершенствования оплаты труда работников бюджетной сферы и государственных органов должны рассматриваться в комплексе для всех категорий работников с учетом анализа действующего законодательства, соблюдения обоснованных пропорций и единых принципов.

В основу подготовки предложений по совершенствованию оплаты труда работников бюджетных организаций должны быть положены следующие основные принципы:

· сохранение за Единой тарифной сеткой по оплате труда работников бюджетной сферы роли обязательной системы федеральной организации оплаты труда в бюджетной сфере;

· повышение стимулирующей роли заработной платы как основного источника доходов трудящихся бюджетной сферы;

· обеспечение оптимальных соотношений между заработной платой работников бюджетной и внебюджетной сфер;

· унификация норм и параметров ETC и других условий оплаты труда с целью обеспечения единства в оценке трудовой деятельности работников различных отраслей в зависимости от квалификации работников, сложности и условий труда.

С 1 сентября 2007 г. по 31 декабря 2008 г. для работников федеральных бюджетных учреждений и гражданского персонала воинских частей, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений (ЕТС), должны быть введены новые системы оплаты труда, и в бюджетной сфере начнут применяться принципы управления результатом деятельности учреждения через стимулирование желательного служебного поведения персонала. Однако, начало реформы показывает, что эта цель не будет достигнута.

Цель исследования – провести анализ путей совершенствования организации оплаты труда в бюджетном учреждении.

Задачи исследования:

1. Рассмотреть особенности действия единой тарифной сетки.

2. Проанализировать проблемы ЕТС и необходимость проведения реформ.

3. Определить сущность реформы по совершенствованию организации оплаты труда в бюджетной организации.

4. Обосновать недостатки введения новых систем оплаты труда.

Объект исследования – основополагающие характеристики оплаты труда в бюджетной сфере. Предмет исследования – определение особенностей совершенствования организации оплаты труда в бюджетном учреждении.

Структура работы: работа состоит из введения, двух глав, заключения и списка использованной литературы.

Теоретической основой данной работы послужили работы таких авторов, как: Мигранова Л.А., Ефимова Е.Г., Ивлева С.А., Шубина Л.Б. и других.

1. Развитие системы оплаты труда в бюджетной организации 1.1 Единая тарифная сетка

В отраслях бюджетной сферы занято более 15 млн. человек. При этом основная часть работников занята в образовании.

Несмотря на имеющий место рост заработной платы, уровень оплаты труда в бюджетной сфере остаётся крайне низким. Размер ставки первого разряда Единой тарифной сетки в 2003 году составил 23% от прожиточного минимума трудоспособного населения, а средняя заработная плата составила 2700 рублей и превышала прожиточный минимум лишь в 1.32 раза. Также неблагоприятно складывается соотношение между заработной платой работников бюджетной сферы и промышленности, которое с 70–80% в дореформенный период снизилось до 48% в 2000–2001 годах. В 2002 году это соотношение улучшилось и составило в 2003 году 55–60%, что обусловлено повышением в декабре 2001 года тарифных ставок и окладов работников бюджетной сферы в среднем в 1,89 раза[1].

Основная причина такой ситуации в оплате труда работников бюджетной сферы, в первую очередь, обусловлена экономическими факторами, недостатком финансовых средств, направляемых на оплату труда. Вместе с тем существенные различия в динамике оплаты труда в отраслях промышленности и бюджетной сферы указывают на то, что подходы к организации оплаты труда в бюджетной сфере нуждаются в совершенствовании.

До 2008 года организация оплаты труда учреждений, финансируемых из бюджетов различных уровней, регулировалась на основе Единой тарифной сетки (ЕТС). Оплата труда работников этих организаций регулируется Федеральным законом «Об упорядочении оплаты труда работников организаций бюджетной сферы» и Федеральным законом «О тарифной ставке (окладе) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы» и осуществлялась в соответствии с Единой тарифной сеткой (ЕТС). Единая тарифная сетка по оплате труда работников бюджетной сферы была введена в 1992 году для уменьшения трудоемкости перерасчета заработной платы в условиях инфляции (табл. 1.1).

Таблица 1.1. Единая тарифная сетка

| Разряды оплаты труда | Тарифные коэффициенты Единой тарифной сетки, установленные правительством РФ | |||

| 1992 г. | 1999 г. | 2001 г. | 2006 г. | |

| 1 | 1.00 | 1.00 | 1.00 | 1.00 |

| 2 | 1.30 | 1.36 | 1.11 | 1.04 |

| 3 | 1.69 | 1.59 | 1.23 | 1.09 |

| 4 | 1.91 | 1.73 | 1.36 | 1.142 |

| 5 | 2.16 | 1.82 | 1.51 | 1.268 |

| 6 | 2.44 | 2.00 | 1.67 | 1.407 |

| 7 | 2.76 | 2.27 | 1.84 | 1.546 |

| 8 | 3.12 | 2.54 | 2.02 | 1.699 |

| 9 | 3.53 | 2.91 | 2.22 | 1.866 |

| 10 | 3.99 | 3.27 | 2.44 | 2.047 |

| 11 | 4.51 | 3.68 | 2.68 | 2.242 |

| 12 | 5.10 | 4.18 | 2.89 | 2.423 |

| 13 | 5.76 | 4.73 | 3.12 | 2.618 |

| 14 | 6.51 | 5.32 | 3.36 | 2.813 |

| 15 | 7.36 | 6.00 | 3.62 | 3.036 |

| 16 | 8.17 | 6.68 | 3.90 | 3.259 |

| 17 | 9.07 | 7.41 | 4.20 | 3.51 |

| 18 | 10.07 | 8.23 | 4.50 | 4.50 |

Единая тарифная сетка по оплате труда работников организаций бюджетной сферы (ЕТС) была введена Указом Президента РФ от 19.08.1992 №895. Таким образом, продолжительность ее действия составляет более 12 лет[2].

Единая тарифная сетка является удобной и понятной системой оплаты труда для работников бюджетной сферы. Она состоит из 18 разрядов, на которых в зависимости от сложности труда и квалификации работника, «располагаются» должности работников отраслей бюджетной сферы (от дворника до руководителя организации).

В условиях нестабильной экономики с высокой инфляцией Единая тарифная сетка обеспечивала механизм поддержания соотношений по уровням оплаты труда в различных отраслях, принятие согласованных решений по повышению заработной платы во всей бюджетной сфере одновременно и в одинаковой мере через механизм индексации тарифной ставки 1-го разряда ЕТС и установления межразрядных коэффициентов[3].

Кроме этого, Единая тарифная сетка являлась элементом формирования межбюджетных отношений, на ее основе определялись размеры финансовой помощи из федерального бюджета субъектам Российской Федерации на оплату труда работников бюджетных организаций.

За период существования Единая тарифная сетка претерпела не одно изменение. В основном они касались пересмотра тарифной ставки 1-го разряда, соотношений между первым и последним разрядами и пересмотра отнесения должностей к разрядам[4].

Соотношение между первым и последними разрядами было самым важными вопросом в применении Единой тарифной сетки, и мероприятия по его изменению проводились неоднократно. Первоначально соотношение между 1-м и 18-м разрядами Единой тарифной сетки было установлено как 1:10,07, затем в течение существования ЕТС оно, из-за дефицита финансовых средств, сокращалось до 1:7,5 и 1:8,3, однако под давлением профсоюзов возвращалось к первоначальному значению.

Величина минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в Российской Федерации входит в систему основных государственных гарантий по оплате труда работников и устанавливается федеральным законом. Постановлением Правительства Российской Федерации утверждаются тарифные ставки по всем разрядам Единой тарифной сетки. Межразрядные коэффициенты должны быть согласованы с представителями общероссийских объединений работодателей и профсоюзов. Соотношение между крайними разрядами ЕТС в соответствии с действующим ныне федеральным законом не может быть ниже, чем 1: 4,5. После принятия федерального закона о размере тарифной ставки первого разряда Единой тарифной сетки, субъекты Российской Федерации принимают свои нормативные акты о размере заработной платы работников организаций бюджетной сферы[5].

Оклады работников всех разрядов ЕТС устанавливаются путем умножения оклада первого разряда на соответствующий тарифный коэффициент. Поэтому было интересно узнать, какую же аналитическую зависимость между разрядом и тарифным коэффициентом использовали разработчики ЕТС. Графоаналитические методы исследования исходных данных показали, что они взяты произвольным образом и какой-то простой моделью описать их невозможно.

Действительно, чем можно объяснить то, что сначала разница между тарифными коэффициентами шкалы ЕТС, принятой в 1992 году, увеличивается (0.3; 0.39), затем уменьшается (0.22) и после этого снова начинает увеличиваться (0.25; 0.28; 0.32 и т.д.)?

Шкала ЕТС, принятая в 1999 году, также не была лишена недостатков, которые становятся видны, если графически изобразить связь между первыми шестью разрядами и тарифными коэффициентами. Графики, построенные по точкам, соответствующим значениям шкал ЕТС 1992 и 1999 годов, имеют точки перегиба, хотя они должны были быть только вогнутыми вверх.

Эта очевидная ошибка разработчиков шкалы ЕТС 1999 г. была исправлена Правительством РФ в 2000 году принятием решения о повышении тарифных ставок (окладов) первого–шестого разрядов Единой тарифной сетки по оплате труда работников организаций бюджетной сферы. Тарифные ставки (оклады) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы были увеличены с 1 января 2001 г.: на 68 руб. – тарифная ставка (оклад) первого разряда; на 30,5 руб. – тарифная ставка второго разряда; на 10 руб. – тарифная ставка третьего разряда. С 1 июля 2001 г.: на 168 руб. – тарифная ставка (оклад) первого разряда; на 130,5 руб. – тарифная ставка второго разряда; на 96,9 руб. – тарифная ставка третьего разряда; на 77,9 руб. – тарифная ставка четвертого разряда; на 54,9 руб. – тарифная ставка пятого разряда; на 27,9 руб. – тарифная ставка шестого разряда[6].

После этого с 1 декабря 2001 г. была введена шкала ЕТС, которая действовала (с небольшими округлениями) до 1 мая 2006 г. Эта шкала лишена недостатков, присутствующих в шкалах ЕТС 1992 и 1999 годов, поэтому для её аппроксимации с погрешностью вычислений, не превосходящей 3%, оказалось достаточно квадратной параболы y = 0.005774x2 + 0.0963519x + 0.8898039

Последнее изменение шкалы ЕТС (постановление Правительства Российской Федерации от 29 апреля 2006 г. №256), действующее с 1 мая 2006 г., с математической точки зрения не выдерживает никакой критики. Ее невозможно описать гладкой кривой, потому что в окрестностях четвертого и семнадцатого разрядов проявляется её резкое изменение, которое можно объяснить только нежеланием обоснованно повысить зарплату работников бюджетной сферы, имеющих разряды ЕТС с 4 по 17.

При этом нарушилась вся логика реального повышения зарплаты. Реальный процент её повышения у работающих по этим разрядам был установлен хаотично без какого-либо обоснования и составил от 14,9% до 15,85% (табл. 1.2). Максимальное увеличение зарплаты в 37,5% коснулось только работающих по первому и последнему разрядам. То есть наиболее социально незащищенными в нашей стране наряду с неквалифицированным персоналом являются руководители бюджетных организаций, которым присвоен восемнадцатый разряд ЕТС.

Таблица 1.2. Изменение шкалы ЕТС

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Тарифные коэффициенты | 1 | 1,04 | 1,09 | 1,142 | 1,268 | 1,407 | 1,546 | 1,699 | 1,866 |

| Процент повышения | 37,50 | 28,83 | 21,85 | 15,46 | 15,46 | 15,85 | 15,53 | 15,65 | 15,57 |

| Разряды | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| Тарифные коэффициенты | 2,047 | 2,242 | 2,423 | 2,618 | 2,813 | 3,036 | 3,259 | 3,51 | 4,5 |

| Процент повышения | 15,35 | 15,03 | 15,28 | 15,38 | 15,12 | 15,32 | 14,90 | 14,91 | 37,50 |

Более продуманную политику в этом направлении ведет Правительство Москвы, которое своим постановлением от 18 апреля 2006 г. №260-ПП Об увеличении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников государственных учреждений города Москвы ввело ставку первого разряда в размере 2200 рублей, сохранив при этом действовавшую до 1 мая 2006 г. шкалу ЕТС.

Величина тарифной ставки первого разряда Единой тарифной сетки в разные периоды была различной относительно величины минимального размера оплаты труда (табл. 1.3). С принятием Трудового кодекса Российской Федерации она не может быть ниже величины минимального размера оплаты труда в Российской Федерации.

Таблица 1.3.Зависимость тарифной ставки от величины минимального размера оплаты труда

| Дата введения | Минимальный размер оплаты труда (руб.) | Тарифная ставка первого разряда ЕТС |

| 1 января 1996 г. | 83,49 | 63,25 |

| 1 января 1999 г. | 110 | |

| 1 января 2000 г. | 132 | |

| 1 января 2001 г. | 200 | 132 |

| 1 июля 2001 г. | 300 | |

| 1 декабря 2001 г. | 450 | |

| 1 мая 2002 г. | 450 | |

| 1 октября 2003 г. | 600 | 600 |

| 1 января 2005 г. | 720 | 720 |

| 1 сентября 2005 г. | 800 | |

| 1 мая 2006 г. | 1100 | 1100 |

| 1 октября 2006 г. | 1221 |

Со времени введения ЕТС в 1992 году произошли существенные изменения в экономическом развитии и финансовой сфере.

Значительные территориальные различия в стоимости жизни населения обуславливают необходимость в различных уровнях заработной платы по регионам страны. Установленные на федеральном уровне единые для всех территорий тарифные ставки и оклады ЕТС далеко не в полной мере учитывают дифференциацию уровней стоимости жизни по регионам Российской Федерации.

В числе основных недостатков Единой тарифной сетки следует назвать:

1) низкий уровень тарифной ставки 1-го разряда (за период существования ЕТС – иногда даже ниже минимального размера оплаты труда). Это связано с тем, что для обеспечения повышения тарифной ставки первого разряда даже на 10 –20% необходимы значительные финансовые затраты бюджетов всех уровней, поскольку в тех же размерах необходимо увеличивать тарифные ставки (оклады) по всем другим разрядам;

2) недостаточность 18 разрядов для отражения дифференциации условий и уровней оплаты труда во всех отраслях бюджетной сферы;

3) недостаточный учет отраслевых особенностей в оплате труда. В основном отраслевые особенности отражены через систему доплат и надбавок.

1.2 Проблемы ЕТС и необходимость проведения реформПрименение системы оплаты труда на основе ЕТС не позволяет в полной мере учитывать особенности и различия деятельности отдельных категорий работников различных отраслей бюджетной сферы.

Для достижения целей в совершенствовании системы оплаты труда работников организаций бюджетной сферы, приближения минимального размера оплаты труда к прожиточному минимуму трудоспособного населения, расширения прав субъектов Российской Федерации и органов местного самоуправления в выработке обоснованной политики по установлению уровня оплаты труда и порядка его индексации необходимо внесение принципиальных изменений в регулирование труда работников в организациях бюджетной сферы.

ЕТС не обеспечивала и не обеспечивает сейчас объективности в сфере исчисления заработной платы, хотя Правительство РФ неоднократно её видоизменяло. Диапазон коэффициентов ЕТС трижды менялся в сторону сокращения. Предпоследнее реформирование ЕТС с математической точки зрения является наиболее продуманным. Однако с экономической точки зрения нельзя считать оправданным то, что первый и последний разряды ЕТС стали отличатся только в 4,5 раза вместо 10 раз, как это было при введении ЕТС. Ныне действующая шкала ЕТС ещё более ограничила возможности дифференциации в окладах разных категорий работников и до предела сблизила уровни оплаты специалистов различной квалификации, т.е. привела к уравниловке и понижению стимулирования к повышению квалификации работающих с целью их аттестации на получение повышенного разряда ЕТС. Однако принципиальные недостатки ЕТС заложены не в самом принципе её построения, а в недостаточном количестве разрядов, низких тарифных коэффициентах и крайне низкой величине тарифной ставки первого разряда[7].

Если считать рост заработной платы работников организаций бюджетной сферы не по отношению к среднему росту цен, то есть к инфляции, а по отношению к росту прожиточного минимума, то картина будет выглядеть следующим образом. С 2001 года, когда зарплата повышалась, до октября 2003 года, когда она повышалась в следующий раз на 33 процента, прожиточный минимум вырос на 40 процентов. За период с октября 2003 года по декабрь 2004 года прожиточный минимум по оценкам Комитета по труду и социальной политике Государственной Думы РФ вырос не менее чем на 22 процента. Таким образом, получается, что после повышения на 20 процентов с 1 января 2005 года заработная плата работников организаций бюджетной сферы по отношению к прожиточному минимуму оказалась на 9 процентов меньше, чем была в декабре 2001 года.

Проблемы оплаты труда в бюджетной сфере должны решаться путем постепенного приближения тарифных ставок к уровню прожиточного минимума трудоспособного населения согласованно по всем отраслям бюджетной сферы. Субъектам РФ и органам местного самоуправления следует перенимать опыт правительства г. Москвы и активнее использовать свое право производить дополнительное увеличение размеров тарифных ставок (окладов) для работников бюджетных организаций за счет средств соответствующих бюджетов исходя из сложившегося в регионе уровня жизни. Надо унифицировать базовые нормы оплаты труда в ЕТС и систему компенсационных выплат, разработать оптимальные соотношения тарифной и надтарифной частей и оплате труда работников бюджетных отраслей, установить оптимальные соотношения в оплате труда работников бюджетной и внебюджетной сфер, уточнить параметры ЕТС (количество разрядов, размеры тарифных коэффициентов, дифференциацию ставок и окладов).

Другой важнейшей проблемой организации оплаты труда на основе ЕТС является совершенствование действующего законодательства о труде. Разработку правовых основ государственного регулирования оплаты труда работников бюджетной сферы целесообразно проводить в следующих направлениях: разграничение прав Центра и субъектов РФ, уточнение прав самих учреждений и организаций бюджетной сферы в части оплаты труда, определения ее структуры, а также штатного расписания; тарифное регулирование оплаты труда работников бюджетной сферы на основе ЕТС; организация оплаты труда работников бюджетной сферы в части компенсационных (обязательных) и стимулирующих выплат; установление гарантий в части оплаты труда работников бюджетной сферы; формирование средств на оплату труда бюджетных учреждений и организаций.

Тарифные ставки (оклады), утвержденные на основе ЕТС, должны стать гарантией минимальных уровней оплаты труда на всей территории Российской Федерации для конкретных профессионально квалифицированных групп работников организаций, финансируемых из федерального бюджета, бюджетов субъектов РФ и местных бюджетов, при соблюдении работниками согласно трудовому законодательству продолжительности рабочего времени и при выполнении ими трудовых обязанностей (норм труда)[8].

Вопрос повышения заработной платы работников бюджетной сферы может быть решён и при действующей ЕТС. Так, при условии приближения ставки I разряда к прожиточному минимуму, что предусмотрено Трудовым кодексом РФ, возможна дифференциация размеров тарифных ставок даже в рамках одного разряда ЕТС.

Вместе с тем, отказ от ЕТС сам по себе не сможет изменить уровень материального обеспечения работников бюджетной сферы без одновременного увеличения бюджетных ассигнований, выделяемых на заработную плату. Естественным развитием системы оплаты труда с помощью ЕТС должен стать переход к Отраслевым системам оплаты труда. Это очень серьезный шаг, и он должен быть детально продуман, потому что позволит более полно учесть значительную специфику, имеющуюся в отраслях бюджетной сферы, а в системе образования станет реальным стимулом повышения качества образования.

В настоящее время, как в целом по Российской Федерации осуществляется работа по переходу на новые системы оплаты труда работников организаций бюджетной сферы, которые приходят на смену Единой тарифной сетки, действовавшей с 1992 года.

Российской трехсторонней комиссией в соответствии с Трудовым кодексом РФ разработаны Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников организаций, финансируемых из соответствующих бюджетов.

Целями перехода на новые условия труда являются: учет специфики каждой из бюджетных отраслей; обеспечение зависимости заработной платы каждого работника от его квалификации, сложности выполняемой работы, количества затраченного труда; повышение качества оказываемых социальных услуг.

Правительством Российской Федерации принято постановление от 5 августа 2008 года №583, которым установлен срок введения новых систем оплаты труда для работников федеральных учреждений – 1 декабря 2008 года.

В настоящее время министерствами, госкомитетами, ведомствами республики осуществлена разработка проектов Положений о системе оплаты труда работников соответствующих государственных учреждений с учетом примерных положений об оплате труда работников федеральных бюджетных учреждений. П

Составными элементами заработной платы в новых системах оплаты труда являются: должностной оклад в соответствии с профессиональной квалификационной группой взамен тарифных ставок (окладов) по ЕТС; выплаты компенсационного характера; выплаты стимулирующего характера. При этом с 2010 года объем средств на указанные выплаты должен составлять не менее 30 процентов средств на оплату труда, формируемых за счет бюджетных ассигнований.

Наиболее существенными условиями перехода на новые системы оплаты труда являются:

1. Устанавливаемая заработная плата работников бюджетных учреждений (без учета премий и иных стимулирующих выплат), при сохранении объема их должностных обязанностей и выполнении работ той же квалификации, не может быть ниже заработной платы (без учета премий и иных стимулирующих выплат), выплачиваемой по действующей системе.

2. Уровень заработной платы не может быть ниже установленного с 1 января 2009 года минимального размера оплаты труда в сумме 4330 рублей.

3. Проведение мероприятий по повышению качества оказываемых бюджетных услуг, оптимизации сети, штатов и расходов на содержание учреждений.

4. Предполагается обязательное согласование проектов Положений по оплате труда с соответствующими отраслевыми комиссиями по регулированию социально-трудовых отношений или республиканскими комитетами профсоюзов.

Руководителям муниципальных учреждений предстоит:

· утвердить положения об оплате труда с последующим внесением изменений в коллективный договор учреждения;

· разработать штатное расписание;

· провести разъяснительную работу в коллективе;

· заключить до 1 января 2009 года дополнительные соглашения к трудовым договорам и внести изменения в форму трудового договора для вновь принимаемых работников.

Для успешного осуществления перехода на новые системы оплаты труда важно обеспечить своевременное и полное информирование работников учреждений бюджетной сферы о предстоящих изменениях в оплате труда.

2. Развитие новых систем оплаты труда в бюджетной сфере России 2.1 Сущность реформы

В декабре 2008 года все федеральные бюджетные организации переведены на новые системы оплаты труда. Основными принципами введения с 1 декабря 2008 года новых систем оплаты труда для работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти являются следующие:

· заработная плата работников не может быть меньше заработной платы, выплачиваемой до введения новых систем оплаты труда, при условии сохранения объема должностных обязанностей и выполнения работ той же квалификации;

· объем средств на оплату труда работников учреждения может быть уменьшен только при условии уменьшения объема предоставляемых учреждениями государственных услуг;

· при формировании фонда оплаты труда на стимулирующие выплаты предусматривается направление не менее 30 процентов объема выделяемых средств[9].

В целях оказания помощи членским организациям ФНПР были подготовлены и направлены рекомендации по действиям в условиях введения новых систем оплаты труда работников организаций бюджетной сферы.

Для совершенствования организации заработной платы работников бюджетных организаций, обеспечения более тесной увязки уровня труда с его качеством и результатами, сокращения дифференциации в оплате труда работников в бюджетном и внебюджетном секторах экономики в рамках социального партнерства планировалась разработка и установление Правительством Российской Федерации базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам. Однако установить базовые оклады и ставки заработной платы на первом этапе введения новых систем оплаты труда Правительство Российской Федерации не смогло из-за неготовности Минздравсоцразвития России своевременно подготовить эти предложения, что представители Правительства Российской Федерации объясняют отсутствием объективных статистических данных о фактической численности персонала по всем категориям работников бюджетных учреждений, а также значительными различиями в объемах ассигнований на оплату труда в федеральных бюджетных учреждениях по видам экономической деятельности[10].

Решением РТК (июль 2008 года) Министерству здравоохранения и социального развития Российской Федерации предложено до 1 января 2010 года обобщить предложения федеральных органов исполнительной власти и федеральных бюджетных учреждений, являющихся главными распорядителями средств федерального бюджета, по установлению базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам, исходя из практики реализации новых систем оплаты труда работников федеральных бюджетных учреждений в 2009 году, и внести их в Правительство Российской Федерации.

Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников организаций, финансируемых из соответствующих бюджетов, были приняты только 10 декабря 2008 года, несмотря на то, что переговоры начались в первой половине года. По инициативе профсоюзов в проект рекомендаций были включены позиции (согласованные с Минздравсоцразвития России) о финансовом обеспечении введения новых условий оплаты труда, независимо от подчиненности учреждения, исходя из необходимости соответствующей дифференциации в оплате труда, повышения уровня реального содержания заработной платы в связи с ростом потребительских цен на товары и услуги, установления с 1 января 2009 года минимального размера оплаты труда в размере 4330 рублей, предусмотренного федеральным законом. Однако это положение было заблокировано Минфином России, который сохранил норму только в отношении федеральных бюджетных учреждений.

В условиях сокращения доходной базы бюджетов регионов процесс перехода на новые системы оплаты труда в целом замедляется. Так, 24 субъекта Российской Федерации в 2009 году отказались от новых систем, сохранив организацию оплаты труда на принципах тарифной сетки. Часть регионов приняла решение интенсифицировать процесс перехода во втором полугодии 2009 года, многие из них будут проводить реформирование в условиях незначительного увеличения фонда оплаты труда, недостаточности средств для выполнения гарантий по увеличению МРОТ. В этой ситуации вопрос о размерах повышения заработной платы и условиях перехода на новые системы оплаты труда можно определить через мониторинг в региональном разрезе. Ассоциацией профсоюзов работников непроизводственной сферы Российской Федерации совместно с ФНПР разработан и направлен в Минздравсоцразвития России перечень вопросов, который мог бы быть положен в основу определения показателей для проведения мониторинга введения новых систем оплаты труда в федеральных бюджетных организациях.

После отмены ЕТС оплата труда в бюджетной сфере будет состоять из базового оклада, компенсационных и стимулирующих выплат. При этом базовый оклад рассматривается как обязательство работодателя перед работником, то есть, гарантированная часть оплаты труда. Компенсационные выплаты могут устанавливаться:

· за работу на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда;

· за работу в местностях с особыми климатическими условиями;

· за работу в условиях, отклоняющихся от нормальных (выполнение работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и при выполнении работ в других условиях, отклоняющихся от нормальных);

· за работу со сведениями, составляющими государственную тайну, их засекречиванием и рассекречиванием, а также за работу с шифрами.

Согласно приказу Минздравсоцразвития России №818, в бюджетной сфере могут применяться четыре вида выплат стимулирующего характера:

· выплаты за интенсивность и высокие результаты работы;

· выплаты за качество выполняемых работ;

· выплаты за стаж непрерывной работы и выслугу лет;

· премиальные выплаты по итогам работы[11].

Из приказа №818 невозможно уяснить, что конкретно имеется в виду, почему в одном виде выплат применено понятие «результаты работы», а в другом виде – понятие «итоги работы». Более того, позднее издав другой приказ (№425н), Минздравсоцразвития России установило несколько иные виды стимулирующих выплат:

· по итогам работы (за квартал, полугодие, год),

· за образцовое качество выполняемых работ,

· за выполнение особо важных и срочных работ;

· за интенсивность и высокие результаты работы.

При этом предыдущий приказ забыли отменить. Чем же в этой ситуации руководствоваться? Можно применять стимулирующие выплаты за стаж непрерывной работы и выслугу лет или нет? Относительно стимулирующих выплат в целом очевидны два обстоятельства:

· начиная с 2010 года, в структуре оплаты труда в бюджетном секторе доля выплат стимулирующего характера должна составлять не менее 30 процентов;

· ведомства вправе централизовать до 5 процентов ассигнований, выделяемых на оплату труда работников подведомственных учреждений, на выплаты стимулирующего характера руководителям этих учреждений.

Однако нормативные акты составлены без пояснения применяемых терминов, с «белыми пятнами» смысловых пробелов и с противоречиями духу реформы. С одной стороны, выплаты стимулирующего характера нужно увязывать с результатами работы. С другой стороны, в образце трудового договора, рекомендованном нормативным актом, требуется указать название стимулирующей выплаты и ее размер в процентах к окладу. Но как можно заранее указать в трудовом договоре размер выплаты, да еще в процентах к окладу, зависящий от будущего результата работы? При этом декларируется (приказ №425н), что максимальный размер стимулирующих выплат по итогам работы не ограничен. А как же лимиты бюджетных ассигнований?

Неясен остался механизм распределения 5% централизованных ассигнований. Допустим, у ведомства есть подведомственные организации – вуз, поликлиника, детсад. Должен ли быть создан общий фонд стимулирующих выплат для всех руководителей подведомственных организаций ведомства, или у каждой подведомственной организации будет свой фонд? Это – непростой в социальном смысле вопрос. В бюджетной сфере есть примеры подведомственных вузов с фондом оплаты труда 300 млн. руб. в год, поликлиник – 20 млн. руб., детсадов – 120 тыс. руб. Фонд стимулирования ректора будет равен 15 млн. руб., главного врача – 1 млн. руб., заведующей детсадом – 6 тыс. руб. Обоснован ли такой разрыв разницей интенсивности и общественной значимости труда руководителей разных типов подведомственных организаций? Возможно, кто-то и сможет его аргументировать, но вряд ли он согласуется с государственным курсом на снижение дифференциации доходов в обществе[12].

А главная неясность: из этих нормативных актов следует, что при тождестве обязанностей заработная плата работников без учета премий и иных стимулирующих выплат не может быть меньше прежнего уровня, а вот станет ли общий объем ассигнований на оплату труда больше, установить невозможно. Опросы работников федеральных государственных учреждений показывают, что в структуре их оплаты труда 70% составляют нетарифные выплаты, которые по документам проходят как премии. Результатов работы они не отражают, но не платить их нельзя, т. к. по экономическому смыслу они давно превратились в необходимую часть заработной платы бюджетника, приближающую ее к минимальной рыночной стоимости труда, цене рабочей силы, как говорил К. Маркс – лучший в истории исследователь капиталистического способа производства. Таким образом, если не предусматривать увеличение общего объема ассигнований, источника стимулирующих выплат в новой системе просто нет.

2.2 Введение новых систем оплаты трудаВ связи с введением новых систем оплаты труда ведомствам было рекомендовано проанализировать функции, задачи и объемы работ каждого из подведомственных федеральных бюджетных учреждений, формализовать их в соответствующем ведомственном нормативном акте, по итогам анализа закрепить за каждым подведомственным учреждением объем бюджетных ассигнований в фонд оплаты труда работников. После проведения анализа функций, задач и объемов работ для подведомственных организаций рекомендовано установить:

· критерии эффективности работы учреждения;

· образец дополнительного соглашения с руководителем учреждения;

· показатели и условия стимулирования труда руководителей подведомственных учреждений для учета в дополнительном соглашении с руководителем[13].

С работниками также предстоит заключить дополнительные соглашения к трудовому договору, предусмотрев в них размер должностного оклада, выплат компенсационного характера и выплат стимулирующего характера.

Компенсационные выплаты определяются по каждому рабочему месту, при этом рекомендуется провести аттестацию рабочих мест.

Выплаты стимулирующего характера рекомендуется увязывать с результатами работы. Это – сложная управленческая проблема не только в бюджетной сфере, но для коммерческого сектора, где накоплено гораздо больше опыта в регулировании производственного поведения персонала различными мотивационными системами. Но и в коммерческом секторе известно немного по-настоящему удачных систем мотивации. Большинство мотивационных систем имеют те или иные недостатки, по мере выявления которых службы персонала вносят изменения. А что значит выявить недостатки в системе мотивации? Как, собственно, они выявляются? Естественным путем выявление «слабых мест» мотивационной системы обходится недешево – ценой снижения результатов компании, которые могут отбросить ее с занятых позиций на рынке, ценой потери недовольных сотрудников, которые опять же чаще всего усиливают собой конкурентов. Альтернативой этим процессам является мониторинг настроений персонала в виде регулярных опросов удовлетворенности, но и это в целом недешево. И все-таки коммерческие организации придают большое значение разработке и поддержанию оптимальных мотивационных систем. Это позволяет точнее балансировать выгоды и стоимость наемного труда и не переплачивать. На этапе создания мотивационной системы для правильного определения базовых решений привлекают внешних консультантов. В дальнейшем поддерживают и развивают мотивационную систему самостоятельно, для чего обучают своих специалистов на практических семинарах и тренингах.

По нашему мнению, внедрение новых систем оплаты труда в бюджетных учреждениях – не менее сложная задача, и ее целесообразное решение должно пройти именно таким путем: с помощью профессиональных консультантов разрабатывается начальная система мотивации, затем после обучения специалисты бюджетных учреждений поддерживают и корректируют ее при изменении параметров внешней среды и свойств реально имеющихся человеческих ресурсов[14].

До начала подготовки к внедрению новых систем оплаты труда в федеральных бюджетных учреждениях не было организовано широкомасштабное обучение специалистов, не были выделены ресурсы на грамотный консалтинг, не были разработаны типовые модели мотивационных систем даже для однородных учреждений (ведомственные вузы, поликлиники, детские сады, санатории), а выпущенные приказом Минздравсоцразвития России от 22.10.07 №663 методические рекомендации содержали нестыковки и неясности. По этим рекомендациям без квалифицированной помощи, которую бюджетным учреждениям получить неоткуда, невозможно создать правильную систему стимулирования, или, говоря современным языком, систему управления результатом деятельности индивида.

В отношении выплат стимулирующего характера головное министерство в приказе №823 от 29.12.2007 г. дает откровенно неправильные установки: могут предусматриваться следующие показатели для установления выплат стимулирующего характера руководителям учреждений:

· выполнение учреждением в установленном порядке показателей его деятельности;

· выполнение учреждением решений Правительства Российской Федерации и федеральных органов исполнительной власти, принятых в отношении учреждения в соответствии с его компетенцией;

· отсутствие нарушений законодательства Российской Федерации при проведении мероприятий по контролю (надзору);

· отсутствие в учреждении задолженности по заработной плате;

· участие в реализации национальных проектов, федеральных целевых программах и др.[15]

Во-первых, все перечисленное является по смыслу своему не показателями, а критериями оценки деятельности. Показатели еще предстоит определить, но такую задачу головное министерство почему-то здесь не акцентирует.

Во-вторых, за все это, собственно, руководитель получает свой должностной оклад. Премии должны выплачиваться за достижения, превосходящие обычные обязанности. Следовательно, при определении стимулирующих выплат руководителю, как и ключевым специалистам и каждой группе основного персонала предстоит выделить обязанности в рамках базового оклада и обозначить результаты и показатели труда сверх этого, которые будут основанием для стимулирующих выплат. Это было бы правильной идеологией.

Однако, головное министерство то ли по непониманию, то ли по невнимательности направляет бюджетные учреждения на неправильный путь.

Минздравсоцразвития России был выставлен сайте, видимо, как образец, пакет документов о новой системе оплаты труда для подведомственных бюджетных учреждений, утвержденный Роспотребнадзором. В этом пакете документов искажен дух реформы системы оплаты труда в бюджетной сфере, и теперь это будет тиражироваться другими бюджетными учреждениям, поскольку Минздравсоцразвития России вольно или невольно его рекомендует. В нем можно найти все признаки прежней системы оплаты труда в бюджетной сфере. Базовые оклады установлены ниже рыночной стоимости труда, например, 3200 руб. – санитарка, 8000 руб. – главный врач, 7000 руб. – главный бухгалтер, 5000 руб. – эксперт – физик, – 3150 руб. – рабочий 1 разряда, 5000 руб. – 8 разряда. Подробно расписана система повышающих коэффициентов к окладам, устанавливаемых в зависимости от квалификации работника в размере от 5 до 20% оклада. Однако, дифференциация оплаты по квалификации в таких микроскопических размерах, как 5–20% при окладах 3200–8000 руб. является просто распылением бюджетных средств, поскольку реального эффекта в бюджетной сети дать не может. Ведь в чем значение повышающих коэффициентов в постоянной части оплаты труда? Постоянная часть оплаты труда служит цели привлечения в нашу организацию специалистов нужного уровня или, наоборот, цели удержать тех, кого мы не хотим отпустить из организации. Но базовый оклад в таких размерах все равно не отражает рыночную стоимость труда, поэтому повышение этих цифр хоть на 5, хоть на 20% не способно создать ни привлекающего эффекта, ни удерживающего. Правда, предусмотрен персональный повышающий коэффициент – до 300% оклада. По нашему мнению, только такой коэффициент является единственной значимой мерой, но он, скорее всего, будет применяться в единичных случаях в ситуации нормирования общего фонда оплаты труда.

Если подробно рассматривать пакет документов Роспотребнадзора, который дан как бы в образец, то поражает подход к оценке качества выполняемых работ.

Премия за образцовое качество выполняемых работ выплачивается работникам единовременно при поощрении Президентом Российской Федерации, Правительством Российской Федерации, присвоении почетных званий Российской Федерации и награждении знаками отличия Российской Федерации, награждении орденами и медалями Российской Федерации, награждении Почетной грамотой Министерства здравоохранения и социального развития Российской Федерации по представлению руководителя Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека, награждении нагрудными знаками «Отличник здравоохранения» и «Отличник социально-трудовой сферы».

Отметим, что эти виды поощрений являются мерами нематериальной мотивации, которые значимы сами по себе. Их не следует смешивать с мерами материальной мотивации. Увязывать поощрение, полученное от Президента Российской Федерации с какими-то деньгами, на наш взгляд, не очень достойно, а решение руководителя бюджетного учреждения назначить кому-либо премию по случаю полученного поощрения от высшего должностного лица, то есть, дополнить от себя это высокое поощряющее решение, как минимум, неэтично. Кроме того, согласно неписаной традиции, награды и почтенные звания присваиваются по случаю круглых дат в биографии, а не в результате оценки качества конкретных работ.

И, наконец, самое главное.

При всем уважении к перечисленным должностным лицам и наградам, оценка качества работ или государственных услуг должна исходить от потребителя этих услуг, а не от лиц, начальствующих над исполнителем услуг. В системе стимулирования должен быть заложен механизм регулярной оценки качества глазами потребителя или иными объективными средствами и алгоритм перевода показателей качества труда в размер стимулирующей выплаты работнику. Только такой подход позволит получить прирост качества работы бюджетной сети в результате реформы оплаты труда.

Заключение

В работе мы изучили проблему «Совершенствование организации оплаты труда в бюджетном учреждении».

Сегодня в России проводится ряж мероприятий по внедрению новых систем оплаты труда в бюджетных учреждениях

Основная цель внедренной реформы – сделать систему оплаты труда наиболее адекватной современным веяниям в системе управления.

В первую очередь эта «адекватность» заключается во взаимосвязи между заработной платой и конкретным результатом деятельности каждого работника и в целом учреждения. Это мероприятия государства для использования кадровых ресурсов более эффективно и результативно.

Единственный способ развиваться – повышать качество услуг бюджетной сферы.

А потому ориентированность реформы – это заинтересованность руководителей учреждений в качественной работе персонала и соответствующей оплате его труда. Ведь зарплата руководителя формируется в прямой зависимости от зарплаты основного персонала.

При переходе на новые системы оплаты труда в бюджетной сфере России очевидны следующие системные проблемы:

· новые базовые оклады бюджетной сети устанавливаются кратно ниже рыночной стоимости труда;

· имеет место распыление бюджетных средств на микроскопические надбавки к базовым окладам, неспособные в принципе изменить конкурентоспособность бюджетной сети на рынке занятости;

· при разработке мотивационных систем преобладает непонимание необходимости разграничить работу, выполняемую за оклад, и деятельность работников, за которую назначаются стимулирующие выплаты;

· головное министерство в распространенных на сайте методических материалах и рекомендованной пилотной модели (Роспотребнадзор) не ставит задачи определять конкретные показатели результатов труда, ожидаемых от руководителей и работников, одновременно с методикой их измерения или расчета, с определением периодичности сбора значений и лиц, ответственных за эту работу. Это значит, что будет создана незавершенная, неработающая система распределения премий за непонятные результаты. Логическим итогом станет консервация на нынешнем уровне (или даже возрастание) роли руководителей в вопросах распределения средств на оплату труда.

Между тем, в действительно прогрессивных мотивационных системах работникам предлагаются заранее известные условия премирования, которые мало зависят от текущего настроения руководства, что и формирует желательное служебное поведение персонала в соответствии с целями и задачами организации.

Документы о новых системах оплаты труда создаются формально, в спешке, к дате 1 декабря, без учета опыта, накопленного в коммерческом секторе, с неправильным методическим подходом, исходящим от головного министерства – Минздравсоцразвития России.

Итогом будет ситуация, когда неконкурентоспособные базовые оклады будут дополняться якобы премиальными выплатами, вне формализованных способов выявления результатов труда, а значит, на субъективной основе.

Эти обстоятельства, по нашему мнению, не позволят достичь целей реформы оплаты труда в бюджетной сфере – повышения ее результативности и эффективности, увязки вознаграждения бюджетников с качеством государственных услуг в стране.

Список использованной литературы

1. Гейц И.В. Новые системы оплаты труда работников бюджетной сферы. – М.: Дело и Сервис, 2009.

2. Горбарец С.Ю. Разработка новых систем оплаты труда работников федеральных бюджетных учреждений // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2008. – №17. – С. 6–8.

3. Ефимова Е.Г. Экономика. – М.: МГИУ, 2008.

4. Ивлева С.А., Шубина Л.Б. Реформирование оплаты труда в бюджетной сфере // Медицинская сестра. – 2009. – №4. – С. 29–32.

5. Керимханова О. Модернизация системы оплаты труда работников бюджетной сферы // Человек и труд. – 2007. – №2. – С. 31–33.

6. Лукьянчикова Т. Новые подходы к оплате труда работников бюджетной сферы и государственных служащих // Управление персоналом. – 2008. – №3. – С. 68–72.

7. Макаревич М.И. Новые системы оплаты труда в бюджетной сфере: проблемы и возможности // Общественные финансы. – 2008. – №17. – С. 131–166.

8. Мигранова Л.А. Проблемы реформирования оплаты труда в бюджетной сфере // Народонаселение. – 2006. – №3. – С. 40–50.

9. Столяров В.И. Экономика. – М.: Академия, 2008.

10. Экономика труда. Социально-трудовые отношения. – М.: Экзамен, 2006.

[1] Гейц И.В. Новые системы оплаты труда работников бюджетной сферы. – М.: Дело и Сервис, 2009. – с. 42.

[2] Мигранова Л.А. Проблемы реформирования оплаты труда в бюджетной сфере // Народонаселение. - 2006. - № 3. - С. 40.

[3] Экономика труда. Социально-трудовые отношения. – М.: Экзамен, 2006. – с. 71.

[4] Гейц И.В. Новые системы оплаты труда работников бюджетной сферы. – М.: Дело и Сервис, 2009. – с. 67.

[5] Керимханова О. Модернизация системы оплаты труда работников бюджетной сферы // Человек и труд. - 2007. - № 2. - С. 31.

[6] Столяров В.И. Экономика. – М.: Академия, 2008. – с. 109.

[7] Гейц И.В. Новые системы оплаты труда работников бюджетной сферы. – М.: Дело и Сервис, 2009. – с. 84.

[8] Ефимова Е.Г. Экономика. – М.: МГИУ, 2008. – с. 129.

[9] Горбарец С.Ю. Разработка новых систем оплаты труда работников федеральных бюджетных учреждений // Бухгалтерский учет в бюд-жетных и некоммерческих организациях. - 2008. - № 17. - С. 6

[10] Макаревич М.И. Новые системы оплаты труда в бюджетной сфере: проблемы и возможности // Общественные финансы. - 2008. - № 17. - С. 131.

[11] Макаревич М.И. Новые системы оплаты труда в бюджетной сфере: проблемы и возможности // Общественные финансы. - 2008. - № 17. - С. 140.

[12] Ивлева С.А., Шубина Л.Б. Реформирование оплаты труда в бюджетной сфере // Медицинская сестра. - 2009. - № 4. - С. 29.

[13] Лукьянчикова Т. Новые подходы к оплате труда работников бюджетной сферы и государственных служащих // Управление персоналом. - 2008. - № 3. - С. 68.

[14] Ивлева С.А., Шубина Л.Б. Реформирование оплаты труда в бюд-жетной сфере // Медицинская сестра. - 2009. - № 4. - С. 32.

[15] Макаревич М.И. Новые системы оплаты труда в бюджетной сфере: проблемы и возможности // Общественные финансы. - 2008. - № 17. - С. 161.

Похожие работы

... Вместе с тем существенные различия в динамике оплаты труда в отраслях промышленности и бюджетной сферы указывают на то, что подходы к организации оплаты труда в бюджетной сфере нуждаются в совершенствовании. До 2008 года организация оплаты труда учреждений, финансируемых из бюджетов различных уровней, регулировалась на основе Единой тарифной сетки (ЕТС). Оплата труда работников этих организаций ...

... . «Положение по оплате труда» необходимо пересматривать каждый год. ЗАКЛЮЧЕНИЕ Подводя итоги данной выпускной квалификационной работы, следует сделать некоторые выводы, касающиеся оплаты труда бюджетного учреждения здравоохранения. На сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда. Время диктует необходимость такой ...

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... способам: - начисления заработной платы (почасовая, поденная, поне дельная, помесячная); - материального поощрения. Существует также бестарифная система оплаты труда как возможный вариант совершенствования организации и стимулирования труда, разновидностью которой является контрактная система. Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего ...

0 комментариев