Институт экономики и управления

ДИПЛОМНЫЙ ПРОЕКТ

на тему: «Социально-экономические тенденции развития предприятия и их влияние на организацию корпоративного управления на примере ОАО «Сарапульский радиозавод»

| |

ВВЕДЕНИЕ. 4

1. СОВРЕМЕННОЕ СОСТОЯНИЕ ОАО «САРАПУЛЬСКИЙ РАДИОЗАВОД» 6

1.1. История создания и развития. Организационно-правовая форма. Цели и виды деятельности. 6

1.2. Характеристика выпускаемой продукции. 8

1.3. Оценка технологии производства. 11

1.4. Организационная структура управления. 12

1.5. Персонал и оплата труда. 18

1.6. Внешнее окружение и маркетинг в организации. 24

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «САРАПУЛЬСКИЙ РАДИОЗАВОД». 30

2.1. Динамика основных экономических показателей. 30

2.2. Анализ основных и оборотных средств организации. 32

2.3. Анализ себестоимости продукции. 41

2.4. Анализ финансового состояния. 44

2.5. Анализ прибыли и рентабельности. 50

3. СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ТЕНДЕНЦИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ: ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ.. 53

3.1. Теоретические вопросы корпоративного управления: социально-экономические аспекты.. 53

3.2. Оценка социально - экономических тенденций развития предприятия и их влияние на организацию корпоративного управления, построение «дерева проблем». 62

3.3. Разработка вариантов управленческих решений по решению проблем в области социально-экономического развития предприятия. 74

| |

4.1. Расчет потребности в ресурсах для реализации предлагаемых решений. 82

4.2. Источники формирования ресурсов для реализации решений. 84

4.3. Анализ достоинств и недостатков предлагаемых решений. 88

4.4. Выбор управленческого решения. 89

4.5. План реализации проекта. 92

ЗАКЛЮЧЕНИЕ. 95

СПИСОК ЛИТЕРАТУРЫ.. 98

ПРИЛОЖЕНИЯ………………………………………………………………..101

ВВЕДЕНИЕ

На современном этапе развития российской экономики предприятия вынуждены функционировать в сложных условиях. При этом выживание и коммерческий успех могут быть гарантированы только тем предприятиям, которые в процессе своей деятельности успешно используют все имеющиеся ресурсы, включая такой важнейший ресурс как человеческий капитал. Кардинальные социально-экономические преобразования последних лет практически полностью разрушили сложившиеся в течение жизни нескольких поколений традиции и стереотипы общественного, коллективного и индивидуального поведения на производстве. Накопилось немало примеров резкого ухудшения финансово-экономического состояния на предприятиях, а то и полного прекращения их функционирования из-за серьезных социальных противоречий в коллективе.

Процесс усиления связей между возможностями социального развития трудовых коллективов и конечными результатами их производственно - хозяйственной деятельности заставляет искать резервы внутрихозяйственного роста. Эти поиски находят свое отражение в социально - экономической политике фирмы (предприятия). При этом социально - экономические тенденции развития предприятия оказывают непосредственное влияние на организацию корпоративного управления, в основу которого положено обеспечение эффективности деятельности организации за счет управления персоналом путем реализации социальных процессов. Цели социальной политики определяют экономическую стратегию, задают главную цель экономической политики, с помощью которой организуется трудовая деятельность на предприятии, цели и задачи развития предприятия. Для реализации социально - экономической политики на предприятии разрабатывается план социально-экономического развития. Целями развития социально-экономического планирования предприятий, организаций выступает повышение эффективности производства за счет социальных факторов, создание условий для более полного удовлетворения потребностей работников, для возможно большего развития членов коллектива и т.д.

Таким образом, необходимо сделать вывод, что выбор темы дипломного проекта весьма актуален на сегодняшний день, а проводимое исследование практически значимо. Цель дипломного проекта – исследовать социально-экономические тенденции развития предприятия и их влияние на организацию корпоративного управления ОАО «Сарапульский радиозавод». В процессе выполнения дипломного проекта должны быть решены следующие задачи:

-проведено исследование современного состояния хозяйствующего субъекта;

-выполнен экономический анализ деятельности ОАО «Сарапульский радиозавод»;

-исследованы социально-экономические тенденции развития предприятия и их влияние на организацию корпоративного управления;

-произведен выбор и обоснование решения по устранению проблем в области социально-экономического развития предприятия.

В первой главе дипломного проекта исследуется история создания и развития предприятия, дается краткая характеристика выпускаемой продукции, оценка технологии производства и организационной структуры предприятия. Кроме этого, в данной главе исследуется структура персонала предприятия и система оплаты труда, внешнее окружение и система маркетинга.

Вторая глава дипломного проекта включает в себя анализ основных экономических показателей, основных и оборотных средств, себестоимости продукции. Кроме этого в данной главе проводится анализ финансового состояния предприятия, прибыли и рентабельности.

В третьей главе дипломного проекта рассматриваются проблемы социально-экономического развития предприятия и предлагаются управленческие решения, направленные на их устранение.

В четвертой главе дипломного проекта выполняется расчет потребности в ресурсах для реализации предлагаемых решений, выбираются источники формирования этих ресурсов, проводится выбор основного управленческого решения.

1. СОВРЕМЕННОЕ СОСТОЯНИЕ ОАО «САРАПУЛЬСКИЙ РАДИОЗАВОД»

1.1. История создания и развития. Организационно-правовая форма. Цели и виды деятельности

Основанное в Санкт-Петербурге в 1900 году предприятие, первоначально выпускало аппаратуру для нужд почтового ведомства и железных дорог. Затем с 1915 года, это уже ''Телеграфно-телефоностроительный завод Лоренца''. 22 апреля 1917 года предприятие преобразовано в Петроградский электротехнический завод военно-инженерного ведомства. 17 февраля 1918 года, в связи с угрозой наступления немецкой армии на Петроград завод эвакуировали в Москву.

Вновь образованный завод постановлением Президиума ВСНХ от 17 апреля 1918 года получил название ''Первый государственный электротехнический завод''. В 1925 году заводу было дано новое название ''Мосэлектрик''. Предприятие наладило выпуск различных шкив, муфт и других механических изделий. С 1926 года завод стал единственным производителем радиооборудования для авиации и бронетехники. В 1931 году за успехи в социалистическом строительстве завод был награжден орденом Ленина. Серго Орджоникидзе, видный деятель партии и правительства СССР был частым гостем на заводе, много помогал он коллективу в делах партийных и производственных, поэтому в июле 1937 года заводу устанавливается наименование ''Радиозавод № 203'' имени Григория Константиновича Орджоникидзе. Великая Отечественная война не прекратила деятельности завода.

Эвакуированный 10 ноября 1941 года в город Сарапул Удмуртской АССР все военные годы завод работал на обороноспособность страны. Перед самым днём победы, 7 мая 1945 года Сарапульский радиозавод № 203 был награжден орденом Трудового Красного Знамени и стал именоваться как Государственный Союзный Ордена Ленина и Ордена Трудового Красного Знамени завод имени Орджоникидзе. После войны, на основании приказа № 17 от 27 января 1946 года завод наряду с выпуском специальной аппаратуры, в том числе средств связи для бронетехники, освоил выпуск гражданской продукции.

С 1968 года завод переходит и на выпуск автомобильной радиоаппаратуры. Первенцем был автомобильный радиоприёмник ''Урал-Авто'', затем ''Урал-Авто-2'', ''Урал-Авто-202'', а впоследствии и многих других радиоприёмников и магнитол серии ''Урал''. Кроме перечисленного завод выпустил в свет много другой радиоприёмной и усилительной аппаратуры, как для населения, так и для различных отраслей народного хозяйства и армии. В частности выпускались морские спасательные радиостанции ''Шлюп'', ''Плот'', специальные аэростатные радиостанции. Для бронетанкового вооружения выпускались радиостанции Р-113, Р-123, Р-123М, Р-123МТ, Р-173. В 2007 году ОАО «Сарапульский радиозавод» производило продукцию нового поколения военной техники связи, в том числе и для бронетехники, а также продукцию медицинского направления и другие виды продукции.

Организационно-правовая форма организации - открытое акционерное общество. В связи с этим законодательную основу деятельности ОАО «Сарапульский радиозавод» как хозяйствующего субъекта составляют:

-Гражданский кодекс Российской Федерации;

-Федеральный закон от 26.12.95 № 208-ФЗ «Об акционерных обществах»;

-Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и предпринимателей»;

ОАО «Сарапульский радиозавод» - юридическое лицо. В соответствии с ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

В результате, на сегодняшний день ОАО «Сарапульский радиозавод» представляет собой коммерческое предприятие, созданное в целях:

-получения прибыли;

-реализации на основе полученной прибыли социально-экономических интересов учредителей и членов трудового коллектива.

Основными задачами функционирования ОАО «Сарапульский радиозавод» являются:

-увеличение объемов продаж;

-повышение качества реализуемой продукции и товаров;

-снижение текущих расходов предприятия.

В настоящее время ОАО «Сарапульский радиозавод» осуществляет производственную деятельность по следующим направлениям, закрепленным в Уставе Общества:

- производство средств связи специального назначения;

- производство средств связи гражданского назначения;

- производство медицинской техники.

1.2. Характеристика выпускаемой продукцииПредприятие выпускает изделия нового поколения военной техники связи для колесных и гусеничных боевых машин и других подвижных объектов, в том числе УКВ и КВ радиостанции, УКВ-приемники носимых средств связи тактического звена управления, радиостанции двойного назначения "Северок-К", мобильные радиостанции:

-комплекса "Арбалет", в состав которого входят радиостанции Р-163-50 У и радиоприемник р-163УП,

-комплекса "Акведук" с входящими в него радиостанциями Р-168-5УВ, Р-168-25У, Р-168-100У и приемник Р-168УП с широким спектром дополнительных устройств известны не только в России, но и за ее пределами.

Области применения экспортно-ориентированных изделий ("Арбалет" и "Акведук") - это подвижные средства связи, бронетанковая техника, зенитно-ракетные комплексы в странах ближнего Востока, в Китае, во Вьетнаме, в Алжире и т.д.

Кроме средств связи предприятие выпускает спектр изделий медицинской тематики. К изделиям медицинской тематики, производимым предприятием, относится система охраны сердца (СОС). СОС предназначена для своевременного оповещения о появлении объективных признаков нарушения ритмической работы сердца в бытовых и производственных условиях.

Прибор чутко реагирует на малейшее нарушение ритма сердца и заранее предупреждает о необходимости принять лекарство, обратиться к врачу за консультацией, уменьшить чрезмерную психоэмоциональную, физическую нагрузку и вести щадящий образ жизни. По своему желанию и рекомендации врача каждый человек может легко запрограммировать прибор под индивидуальные параметры ритмической активности сердца.

Изделие "ЩУНИС" предназначено для применения в качестве комплектующего в электрических схемах различных электронных приборов (компьютеры, мониторы, телевизоры, радиостанции, электронные часы) для компенсации вредного воздействия электромагнитного излучения на живые организмы путем корректирующего перераспределения биоэнергетического баланса.

Аппарат электромагнитной терапии ОСКОН предназначен для проведения сеансов электромагнитной физиотерапии, как в лечебных учреждениях, так и в домашних условиях. Аппарат применяется для комплексной терапии и предупреждения заболеваний, активации питьевой воды, напитков, воды для полива растений, а также в ветеринарной практике.

Активатор биологический магнитный предназначен для лазерной физиотерапии и используется при:

- фотобиостимуляции микроциркуляции крови;

- лечении заболеваний опорно-двигательного аппарата;

- фотостимуляции иммунной системы (в т.ч. физиотерапия раневой поверхности);

- физиотерапии больных с поражениями сосудов нижних конечностей;

- восстановлении психо-физического состояния.

Предприятие выпускает лазерный скальпель-коагулятор «ЛАЗОН». Скальпель-коагулятор уверенно вошел в арсенал медицины благодаря следующим преимуществам:

-стерилизация гнойных ран, профилактика возможного заражения послеоперационных ран (в том числе ВИЧ и гепатитами);

-коагуляция мелких (а при использовании зажимов - и средних) сосудов в зоне разреза, позволяющая проводить рассечение органов, уменьшить потери крови, работать на сухом операционном поле, снизить нежелательное психическое воздействие на пациента;

-уменьшение операционных и послеоперационных болей;

-сокращение послеоперационного периода и сроков лечения, расширение области хирургических вмешательств, выполняемых амбулаторно;

-удобство воздействия при лапаро - и эндоскопических операциях при использовании волоконного вывода излучения;

-возможность точного дозирования воздействия, что упрощает технику хирургического вмешательства.

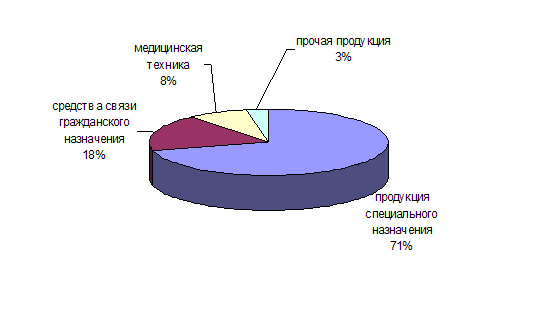

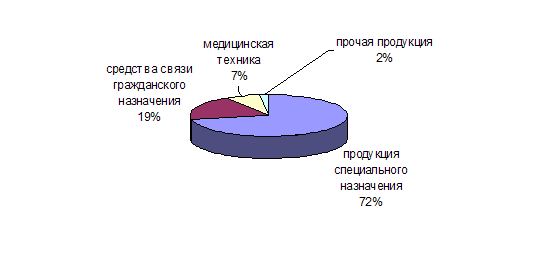

В целом структура товарной продукции представлена на рис. 1-3.

Рис. 1. Структура товарной продукции в 2005 году, %

Рис.2. Структура товарной продукции в 2006 году, %

Рис.3. Структура товарной продукции в 2007 году, %

Как показывают данные рисунков, в 2005-2007 гг. в структуре товарной продукции первое место занимала продукция специального назначения (средства связи для армейских подразделений и МВД) – в 2005 году 71%, в 2006 году 72%, в 2007 году 73%. Второе место занимают средства связи для гражданских служб - в 2005 году 18%, в 2006 году 19%, в 2007 году 20% в общей структуре выпуска продукции.

1.3. Оценка технологии производстваОАО «Сарапульский радиозавод» в процессе осуществления производственной деятельности использует современные технологии металлообработки, сборки и пайки. Характеристика отдельных технологий представлена в табл. 1

Таблица 1

Характеристика отдельных видов оборудования и технологий, используемых ОАО «Сарапульский радиозавод»

| Наименование оборудования (технологии) | Краткая характеристика |

| Обработка листового металла на оборудовании фирмы LVD - координатно-пробивном прессе Parma | Координатно-пробивные прессы LVD серии Parma представляют собой самые современные технологии пробивки. Использование передового ЧПУ управления, замкнутой жесткой О-образной станины и при этом достаточно низкая стоимость выделяет модель Parma из общего ряда координатно-пробивных прессов. Благодаря высоким скоростям при работе на средних и больших перемещениях и гибкостью управления для пробивки на малых перемещениях, Parma является оптимальным решением для самых разных задач в сфере обработки листового металла |

| Установка для пайки волной Delta C фирмы Vitronics Soltec | Волновая пайка и технология поверхностного монтажа (SMT) обеспечивают сокращение времени монтажа компонентов на плату в десятки раз, что снижает себестоимость сборки изделия |

| Автоматизированный станок для изготовления печатных плат без химического травления Multi-Press | Позволяет осуществлять изготовление 1- и 2-сторонних многослойных (до 6 — слоев) плат обычной плотности монтажа |

| Нанесение порошкового покрытия на автоматической линии "Отто Мюллер" | Автоматическая линия полимерных покрытий фирмы "Отто Мюллер" (Германия) позволяет наносить покрытия на корпусные детали из листовой холоднокатанной и оцинкованной стали как для внутреннего, так и для внешнего применения. |

| Оборудование аргонно-дуговой сварки | Установка предназначена для дуговой сварки неплавящимся электродом в среде инертных газов с бесконтактным возбуждением дуги |

| Высокоточная гибка листовых заготовок до 2500 мм толщиной до 3 мм | Применение технологий лазерного раскроя листовых материалов и высокоточной гибки листовых металлических заготовок позволяет отказаться от использования штампов в производстве широкой номенклатуры деталей. |

Таким образом, делаем вывод, ОАО «Сарапульский радиозавод» обладает высокоточным оборудованием и современными технологиями, что позволяет предприятию производить высококачественную продукцию.

1.4. Организационная структура управленияПредставим основные организационные структуры предприятий и организаций и обоснуем эффективность выбора организационной структуры ОАО «Сарапульский радиозавод». Основным признаком линейной организационной структуры является наличие исключительно линейных связей, что обуславливает все ее плюсы и минусы. Плюсы: очень четкая система взаимосвязей типа "начальник - подчиненный"; явно выраженная ответственность; быстрая реакция на прямые приказания; простота построения самой структуры; высокая степень "прозрачности" деятельности всех структурных единиц. Минусы: чрезмерная нагрузка на высший уровень управления; отсутствие вспомогательных служб; отсутствие возможности быстрого разрешения вопросов, возникающих между различными структурными подразделениями; высокая зависимость от личных качеств менеджеров любого уровня.

Основной принцип, лежащий в основе любой дивизионной структуры управления, заключается в разделении всей структуры фирмы на дивизионы. Дивизион - это крупное структурное подразделение предприятия, обладающее большой самостоятельностью за счет включения в себя всех необходимых служб. Необходимо заметить, что иногда дивизионы принимают форму дочерних предприятий фирмы, даже юридически оформляются, как отдельные юридические лица, на деле же являясь составными частями одного целого. Эта организационная структура имеет следующие плюсы и минусы. Плюсы: наличие тенденций к децентрализации; высокая степень самостоятельности дивизионов; разгрузка менеджеров базового звена управления; высокая степень выживаемости в условиях современного рынка; развитие у управляющих дивизионов предпринимательских навыков. Минусы: появление дублирующих функций в дивизионах; ослабление связей между сотрудниками различных дивизионов; частичная потеря контроля над деятельностью дивизионов; отсутствие одинакового подхода к управлению различными дивизионами Генеральным директором предприятия.

Матричная организационная структура состоит из основных базисных структур типа "круг". Такие структуры редко носят постоянный характер, а в основном образуются в рамках предприятия для быстрого внедрения нескольких новшеств одновременно. Они так же, как и все предыдущие структуры имеют свои плюсы и минусы. Плюсы: возможность оперативной ориентации на потребности своих клиентов; снижение затрат на разработку и апробацию новшеств; значительное сокращение времени на внедрение различных новшеств; своеобразная кузница руководящих кадров, так как руководителем проекта может быть назначен практически любой сотрудник предприятия.

Минусы: подрыв принципа единоначалия и, как следствие, необходимость со стороны руководства постоянного отслеживания баланса в управлении сотрудником, который одновременно подчиняется и руководителю проекта, и своему непосредственному начальнику из того структурного подразделения, из которого он пришел; опасность возникновения конфликтов между руководителями проектов и начальниками подразделений, из которых они получают специалистов для реализации своих проектов; большая сложность в управлении и координации деятельности организации в целом.

Организационная структура ОАО «Сарапульский радиозавод» является линейно - функциональной (в линейную структуру введены функциональные связи). Данные структуры управления (линейно-функциональные) наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом. К таким организациям и относится ОАО «Сарапульский радиозавод». Рассмотрим структуру предприятия и определим функциональные обязанности структурных подразделений.

С этой целью воспользуемся данными приложения 1 к дипломной работе. Согласно Уставу ОАО «Сарапульский радиозавод» высшим органом управления Общества является общее собрание акционеров. Общество обязано ежегодно проводить годовое общее собрание акционеров. Годовое общее собрание акционеров проводится не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года.

На годовом общем собрании акционеров решаются следующие вопросы:

-об избрании генерального директора, ревизионной комиссии Общества, утверждении аудитора Общества;

-утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) Общества, распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков Общества по результатам финансового года;

-также могут решаться иные вопросы, отнесенные к компетенции Общего собрания акционеров.

В подчинении общего собрания акционеров находится Совет директоров. В непосредственном подчинении Совету директоров находится генеральный директор ОАО «Сарапульский радиозавод». В непосредственном подчинении генеральному директору предприятия находится зам. генерального директора ОАО «Сарапульский радиозавод», являющийся исполнительным директором предприятия.

Руководство конструкторско-технологическим направлением деятельности предприятия осуществляет главный инженер. Ему непосредственно подчиняется конструкторское бюро ОАО «Сарапульский радиозавод».

В функции конструкторского бюро входит:

-создание новых и модернизация конструкций изделий (комплексов, машин, аппаратов, приборов, механизмов) действующего производства;

-обеспечение высокого технического уровня конструкций изделий, их конкуренто - и патентоспособности, соответствия современным достижениям науки и техники, требованиям технической эстетики и наиболее экономичной технологии производства.

Основными функциями отдела главного технолога являются:

-разработка и внедрение прогрессивных, экономически обоснованных ресурсосберегающих технологических процессов и режимов производства выпускаемой предприятием продукции;

-освоение в производстве прогрессивных технологических процессов, новейших материалов;

-составление планов внедрения новой техники и технологии, повышения технико-экономической эффективности производства;

-разработка технологической документации, организация контроля за обеспечением ею цехов, участков и других производственных подразделений предприятия.

В непосредственном подчинении зам. главного инженера находится отдел главного метролога, который выполняет следующие функции:

-обеспечение предприятия необходимыми средствами измерений;

-подготовка проектов перспективных и текущих планов внедрения новой измерительной техники, предложений к планам метрологического обеспечения производства и к планам организационно-технических мероприятий по совершенствованию метрологического обеспечения, средств и методов измерений;

-проведение метрологической экспертизы конструкторской и технологической документации, разрабатываемой на предприятии и поступающей от сторонних организаций.

Руководство производственным направлением осуществляет начальник производства. В его непосредственном подчинении находится цех основного производства. Для выполнения возложенных на него функций начальник производства:

-участвует в разработке перспективных и текущих планов исследовательских и опытно-конструкторских работ, в составлении тематических планов и поэтапных графиков их выполнения, в разработке программ испытаний и испытаниях опытных образцов, выполнении доводочных работ, апробации технической документации (рабочих чертежей, технологических инструкций, технических условий, методик по отладке и испытаниям и др.), в оформлении актов проведенных испытаний;

-организует оказание технической помощи производственным участкам в освоении новой продукции и технологических процессов;

-обеспечивает составление и своевременное представление установленной отчетности.

В подчинении зам. директора по коммерческим вопросам находятся отдел обеспечения и отдел сбыта и маркетинга. Функционирование ОАО «Сарапульский радиозавод» невозможно без четко отлаженной системы материально-технического обеспечения.

В современных условиях, когда в системе связей организации с поставщиками нередко происходят сбои, организация управления поставками является особенно важной задачей, и от ее правильного решения зависит бесперебойность всего организационного цикла. Именно поэтому сотрудники отдела снабжения играют одну из важнейших ролей в деятельности ОАО «Сарапульский радиозавод», успешная производственная и сбытовая деятельность которой во многом определяется качеством работы сотрудников этого отдела.

Отдел сбыта ОАО «Сарапульский радиозавод» создан с целью обеспечения стабильности сбыта продукции предприятия, текущего спроса на выпускаемую продукцию, загрузки имеющихся на предприятии производственных мощностей, заключения договоров с заказчиками, организации отгрузки готовой продукции заказчикам, контроля поступления денежных средств за реализованную продукцию.

Директор по персоналу отвечает за политику предприятия в области управления персоналом. В его непосредственном подчинении находятся: отдел управления персоналом, отдел труда и заработной платы и отдел подготовки персонала. Подробно функции службы управления персоналом будут рассмотрены на этапе анализа социально-экономических тенденций развития предприятия

Главный бухгалтер отвечает за формирование и исполнение учетной политики предприятия. Он является руководителем отдела бухгалтерии. Бухгалтерия занимается обработкой информации учетного характера, которую содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная информация.

Отдел бухучета и отчетности анализирует выполнение сметы затрат на производство, себестоимость продукции, выявляет отклонения плановой себестоимости от фактической, определяет их причины. Кроме того, отдел бухгалтерии осуществляет учетную работу по учету основных фондов, материальных ценностей, ежегодно проводит их инвентаризацию.

К функциональным обязанностям финансовой группы относится:

-организация финансовой деятельности предприятия;

-руководство разработкой проектов перспективных и годовых финансовых и кассовых планов, плановых заданий по повышению рентабельности производства;

-осуществление контроля за выполнением финансового и кредитного плана, плана реализации продукции, плана по прибыли и другим финансовым показателям;

-анализ финансово-хозяйственной деятельности предприятия, участие в разработке предложений, направленных на предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение рентабельности производства.

1.5. Персонал и оплата трудаВажнейшим ресурсом любого предприятия является персонал. Представим исследование структуры персонала ОАО «Сарапульский радиозавод». С этой целью необходимо воспользоваться данными табл. 2.

Таблица 2

Распределение работников ОАО «СРЗ»

| Признак классификации | 2005 год | 2006 год | 2007 год | Доля в 2005 году, % | Доля в 2006 году, % | Доля в 2007 году, % |

| Классификация: возраст работников | ||||||

| возраст до 20 лет | 112 | 121 | 124 | 6,79 | 6,82 | 6,69 |

| Признак классификации | 2005 год | 2006 год | 2007 год | Доля в 2005году,% | Доля в 2006 году,% | Доля в 2007 году,% |

| возраст 20-30 лет | 259 | 275 | 285 | 15,70 | 15,49 | 15,38 |

| возраст 30-40 лет | 550 | 590 | 630 | 33,33 | 33,24 | 34,00 |

| возраст 40-50 лет | 571 | 610 | 629 | 34,61 | 34,37 | 33,94 |

| возраст старше 50 лет | 158 | 179 | 185 | 9,58 | 10,08 | 9,98 |

| Классификация: общий трудовой стаж работников | ||||||

| стаж до 3 лет | 125 | 132 | 134 | 7,58 | 7,44 | 7,23 |

| стаж от 3 до 5 лет | 258 | 262 | 274 | 15,64 | 14,76 | 14,79 |

| стаж от 5 до 10 лет | 385 | 387 | 394 | 23,33 | 21,80 | 21,26 |

| стаж от 10 до 20 лет | 458 | 468 | 471 | 27,76 | 26,37 | 25,42 |

| стаж свыше 20 лет | 424 | 526 | 580 | 25,70 | 29,63 | 31,30 |

| Классификация: положение на предприятии | ||||||

| рабочие | 962 | 1080 | 1160 | 58,30 | 60,85 | 62,60 |

| служащие | 122 | 118 | 116 | 7,39 | 6,65 | 6,26 |

| специалисты | 510 | 520 | 515 | 30,91 | 29,30 | 27,79 |

| руководители | 56 | 57 | 62 | 3,39 | 3,21 | 3,35 |

| Итого | 1650 | 1775 | 1853 | 100,00 | 100,00 | 100,00 |

Как показывают данные табл. 2, в структуре персонала предприятия преобладают рабочие в возрасте от 30 до 50 лет, имеющие общий трудовой стаж от 10 до 20 лет.

Цель действующей на ОАО «СРЗ» системы стимулирования персонала - обеспечение трудовой, социальной и творческой активности каждого работника, которая в итоге влияет на конечные результаты всей хозяйственной деятельности предприятия. Стимул – это возможность получения средств удовлетворения потребностей в обмен на выполнение определенных действий.

На ОАО «СРЗ» используются следующие механизмы стимулирования;

- моральное стимулирование работников;

- денежное стимулирование работников.

Личное признание подразумевает, что особо отличившиеся работники будут отмечены в специальных докладах высшему руководству организации. Они могут быть представлены лично руководителю. Такие работники по случаю праздников и юбилейных дат персонально поздравляются администрацией ОАО «СРЗ». Публичное признание выражается в широком распространении информации о достижениях работников в многотиражной газете ОАО «СРЗ, на специальном стенде («Доске почета»), награждение особо отличившихся людей особыми знаками, грамотами, внесение их имен в книгу Почета ОАО «СРЗ». Важнейшим элементом системы морального стимулирования работников ОАО «СРЗ» является обеспечение возможности продвижения по службе.

Система материального стимулирования работников ОАО «СРЗ» включает две составляющие заработной платы: тарифной части и премиальной части. В ОАО «СРЗ» используется тарифная система оплаты труда.

Тарифная система оплаты труда применяется в следующих формах:

-сдельная - оплата труда находится в прямой зависимости от количества произведенных изделий и производится на основе твердых расценок и условий труда;

-повременная - оплата труда зависит от отработанного времени с учетом квалификации работника и условий труда.

Дифференциация и регулирование основной (тарифной) части заработной платы различных профессионально-квалификационных групп работников производится в зависимости от следующих факторов:

-сложность труда;

-содержание и специфика труда работников;

-общие условия труда.

Бригадирам из числа рабочих, не освобожденных от основной работы, за руководство бригадой устанавливается доплата на тарифную ставку присвоенного разряда в следующих размерах:

-при численности бригады от 5 до 10 чел. - 5%;

-при численности бригады свыше 10 чел. - 7%.

За высокое профессиональное мастерство. Доплата за высокое профессиональное мастерство устанавливается рабочим, овладевшим высокими профессиональными навыками и выполняющими работу нескольких профессий:

-за выполнение работ по двум профессиям - 5%;

-за выполнение работ по трем и более профессиям - 10%.

Основными условиями начисления доплаты за профессиональное мастерство является наличие удостоверения на производство работ по смежным профессиям и выполнение данных работ в течение месяца без нарушения технологии. Разрешено устанавливать доплаты за профессиональное мастерство не свыше 15% рабочих от численности бригады (смены, участка).

За высокую группу допуска по электробезопасности. Рабочим службы главного энергетика, имеющим высокую группу допуска по технике безопасности, устанавливается доплата в процентах к тарифной ставке в следующих размерах:

-электромонтерам, имеющим IV квалификационную группу допуска по ТБ - 5%;

-электромонтерам, имеющим V квалификационную группу допуска по ТБ - 7%;

Списки лиц, имеющих право на получение доплаты, ежегодно составляется ответственным за электрохозяйство цехов по результатам очередной проверки знаний и квалификационной комиссии и утверждается главным энергетиком предприятия.

Лица, допустившие нарушение правил техники безопасности, лишаются доплаты по представлению ответственных за электрохозяйство цеха.

Электромонтерам, включенным в списки на доплаты, но не выполняющим в течение месяца работы, требующие высоких групп допуска (кроме рабочих, аттестованных на замещение ИТР), доплата не начисляется. Списки таких лиц ежемесячно представляются в бюро труда и заработной платы цеха ответственным за электрохозяйство.

Электросварщикам ручной сварки и электрогазосварщикам устанавливается доплата в размере 15% тарифной ставки за диплом на производство сварочных работ на объектах, подведомственных Госгортехнадзору.

Водителям автомобилей устанавливается доплата за классность в следующих размерах:

-за первый класс - 25% тарифной ставки;

-за второй класс - 10% тарифной ставки.

За работу в ночное время:

В соответствии с действующим ТК РФ за работу в ночное время (с 10-ти часов вечера до 6-ти часов утра) производится доплата к тарифу за ночные часы работникам промышленной группы в размере 40% (при непрерывном графике работы). Работникам непромышленной группы доплата производится в размере 35%.

Доплата за работу в ночное время по иным графикам работы (суточные дежурства, разделение рабочего дня на части, режим гибкого рабочего времени и т.д.) устанавливается в размере 20%.

При временном заместительстве производится доплата до тарифной ставки по должности временно отсутствующего работника за отработанное время на основании утвержденного положения.

Временному заместителю выплачивается доплата в размере разницы между его тарифной ставкой (должностным окладом) и тарифной ставкой (должностным окладом) замещаемого работника, но не менее 13% тарифной ставки (должностного оклада) за отработанное время.

За выполнение производственных показателей работники ОАО «СРЗ» ежемесячно премируются согласно действующему на предприятии «Положению о премировании за основные результаты производственно-хозяйственной деятельности работников ОАО «СРЗ».

Руководителям, специалистам и служащим начисление премии в размере до 45% ставки по ЕТС. Рабочим начисление премии к тарифным ставкам производится в размере до 30%. За выполнение отдельных работ, имеющих важное значение для ОАО «СРЗ», за выполнение работ по ликвидации аварий возможно единовременное премирование работников.

При этом общая сумма указанных премий для одного работника в календарном году не должна превышать 3-х тарифных ставок (должностных окладов).

Работникам ОАО «СРЗ» выплачивается вознаграждение по итогам работы за год в пределах одного среднемесячного фонда оплаты труда организации.

Конкретный размер вознаграждения каждому работнику определяется на основании действующего в ОАО «СРЗ» «Положения о порядке выплаты вознаграждения по итогам работы за год работникам ОАО «СРЗ», утверждается руководителем после подведения итогов работы ОАО «СРЗ» за год.

На вознаграждение по итогам работы за год, выплачиваемое в кратном размере к тарифной ставке (должностному окладу), начисляется районный коэффициент.

Представим примеры расчета заработной платы с использованием различных форм оплаты труда. Итак, работнику-сдельщику основного производства установлена часовая тарифная ставка в соответствии с 5-м разрядом в сумме 21,2 руб. Норма выработки рабочего – 5 изделий в час. При этом расценка за единицу продукции составила 21,2 руб. / 5= 4,24 руб. Работник изготовил за месяц 810 изделий. Представим расчет заработной платы: 4,24 руб.*810 = 3434 руб. С учетом уральского коэффициента, составляющего 15%, заработок рабочего составит 3434 руб.*1,15 = 3949 руб.

В соответствии с Положением о премировании за основные результаты производственно-хозяйственной деятельности работников ОАО «СРЗ» по итогам месяца установлена ставка премирования, равная 30% к тарифному заработку. В итоге за месяц заработная плата рабочего составит 3949*1,3 = 5133 руб.

Начальнику отдела АСУ установлена часовая тарифная в соответствии с 16 разрядом, равная 60,20 руб. В соответствии с табелем учета использования рабочего времени за отчетный месяц отработано 176 часов.

Представим расчет заработной платы: 60,20 руб.*176 час. = 10595 руб. С учетом уральского коэффициента заработок работника составит 10595 руб.*1,15=12184 руб. В соответствии с Положением о премировании за основные результаты производственно-хозяйственной деятельности работников ОАО «СРЗ» по итогам месяца установлена ставка премирования, равная 40% к тарифному заработку. В итоге за месяц заработная плата инженера составит 12184*1,4 = 17057 руб.

1.6. Внешнее окружение и маркетинг в организации

Внешнее окружение ОАО «Сарапульский радиозавод» включает в себя конкурентов, поставщиков и покупателей. Так как по различным направлениям деятельности конкуренты предприятия различны, рассмотрим конкурентов предприятия по отдельному виду продукции. Проведем оценку конкурентоспособности, выпускаемого предприятием лазерного скальпеля-коагулятора «Лазон». В процессе оценки конкурентоспособности проведем бальную оценку по отдельным техническим показателям. Следует указать, что в настоящее время российский рынок представлен в основном следующими моделями:

-скальпель-коагулятор «Medula» (Италия»);

-скальпель-коагулятор «Erbotom» (Германия);

-скальпель-коагулятор «Лазурит» (Россия).

При этом также проведем сравнение цен на различные изделия. Укажем, что цена лазерного скальпеля – коагулятора (без НДС) составляет 54229 руб. Данные оценки представлены в табл. 3.

Таблица 3

Данные оценки конкурентоспособности скальпеля-коагулятора «Лазон»

| Показатель | Скальпель - коагулятор «Лазон» | Скальпель-коагулятор «Medula» (Италия» | Скальпель-коагулятор «Erbotom» (Германия) | Скальпель-коагулятор «Лазурит» (Россия) | ||||

| Значение | Балл | Значение | Балл | Значение | Балл | Значение | Балл | |

| Максимальная мощность излучения, Вт: | - | - | - | - | - | - | - | - |

| Показатель | Скальпель - коагулятор «Лазон» | Скальпель-коагулятор «Medula» (Италия» | Скальпель-коагулятор «Erbotom» (Германия) | Скальпель-коагулятор «Лазурит» (Россия) | ||||

| Значение | Балл | Значение | Балл | Значение | Балл | Значение | Балл | |

| - на входе в волоконный инструмент не менее | 10 | 2 | 12 | 3 | 13 | 4 | 8 | 1 |

| - на выходе из инструмента не менее | 8 | 2 | 10 | 3 | 11 | 4 | 6 | 1 |

| Длина волны излучения, нм | 970±10 | 3 | 970±12 | 2 | 970±5 | 4 | 970±20 | 1 |

| Длина волны прицельного лазера, нм | 532 | 3 | 530 | 2 | 530 | 2 | 525 | 1 |

| Длина световода инструмента, м | 2 | 1 | 4 | 2 | 4 | 2 | 2 | 1 |

| Масса, кг не более | 7 | 3 | 8 | 2 | 5 | 4 | 10 | 1 |

| Ресурс лазера, час. более | 20000 | 3 | 18000 | 2 | 25000 | 4 | 15000 | 1 |

| Средний балл | 2,43 | 2,29 | 3,43 | 1,00 | ||||

| Цена изделия, руб. | 54229 | 75200 | 81150 | 52500 | ||||

Для получения более полной картины необходимо провести позиционирование изделий с учетом цены (рис. 4). Как показывают данные анализа, предлагаемый скальпель-коагулятор «Лазон» отстает от лидера рынка - скальпеля-коагулятора «Erbotom» (Германия) по балльной оценке, но является более конкурентоспособным по цене (дешевле в 1,5 раза).

При этом технические показатели «Лазона» не существенно хуже показателей скальпеля-коагулятора «Erbotom». Следует указать, что скальпель-коагулятор «Лазон» превосходит другие изделия, широко представленные на рынке – это скальпели-коагуляторы «Medula» и «Лазурит». Таким образом, скальпель-коагулятор «Лазон» необходимо признать конкурентоспособным на российском рынке.

Рассмотрим основных поставщиков и покупателей продукции предприятия. Поставщики по основным видам материально-производственных запасов представлены в табл. 4.

Таблица 4

Поставщики по основным видам материально-производственных запасов

| Вид МПЗ | Основные поставщики |

| Металлопрокат, стальные заготовки | ОАО «Ижсталь» |

| Изделия из пластмасс и полимерных материалов | ОАО «Ижевский завод пластмасс» |

| Электронные компоненты | ЗАО «Радиосистема» (г. Москва), ОАО «РТС» (г. Пермь), ЗАО «Стимул» (г. Казань) |

| Тарные материалы | ООО «Вессо-мебель» (г. Ижевск), ООО «Ижевский столярный завод» |

Представим основных дилеров предприятия по видам продукции гражданского назначения (табл.5).

Таблица 5

Дилеры по видам продукции гражданского назначения

| Вид продукции | Основные дилеры |

| Средства связи гражданского назначения | ООО «Мастер» (г. Ижевск) ЗАО "Байкал" (г. Пермь) ООО "Атлантика" (г. Ижевск) ООО "Корнет" (г. Москва) ЗАО "Защита" (г. Москва) |

| Медицинская техника | ООО "РЭМО" (г. Ижевск) ООО "Тактика" (г. Ижевск) ООО "Группа Альянс" (г. Москва) ЗАО "Планета" (г. Москва) |

| Прочая продукция гражданского назначения | ООО "ТД Васко" (г. Ижевск) ООО "Ижпласт" (г. Ижевск) ООО "Молпак и К" (г. Москва) |

Служба маркетинга ОАО «СРЗ» является самостоятельным структурным подразделением предприятия, подчиняется непосредственно зам. директора по снабжению и сбыту и руководствуется в своей деятельности действующим законодательством, указаниями и приказами, утвержденными планами работ.

Работа службы маркетинга ОАО «СРЗ» ориентирована на гибкое приспособление всей хозяйственной деятельности предприятия к изменениям экономической ситуации в России и СНГ, учета требований потребителей и сочетает в себе комплексные работы экономического, планирующего, сбытового и исследовательского характера.

Основные задачи, стоящие перед службой маркетинга ОАО «СРЗ»:

-анализ уровня и тенденций спроса, обеспеченность потребителей в разных отраслях товарами ОАО «СРЗ», размеров неудовлетворенного спроса;

-анализ ценовой, сбытовой, рекламной стратегий и методов стимулирования сбыта, используемых основными конкурентами, выявление их сильных и слабых сторон;

-анализ, выявление и прогнозирование тенденций принципиального характера в отраслях и на региональных рынках;

-определение сегментов рынка для основных групп товаров, их доли и позиций на каждом сегменте рынка;

-разработка и формирование кратко-, средне- и долгосрочных прогнозов по сбыту товаров;

-разработка предложений по освоению новых рынков/сегментов рынка и предложений по диверсификации;

-разработка предложений по концепции ценовой стратегии, включая: систему скидок в рамках программ по стимулированию сбыта;

-разработка предложений по основному и альтернативному плану сбыта (на случай непредвиденных обстоятельств, например, сезонных изменения конъюнктуры рынка и др.);

-разработка предложений по созданию/корректировке элементов фирменного стиля, их правильному использованию в оформлении внутренних и внешних помещений предприятия, на выставках и ярмарках, а также во всех используемых средствах рекламы;

-разработка плана мероприятий по рекламе и паблик рилейшнз, с использованием наиболее эффективных средств рекламы, оперативный анализ эффективности их проведения и, при необходимости, корректировка;

-разработка предложений по формированию/корректировке положительного имиджа предприятия в сознании потребителей и единой корпоративной культуры, непосредственное участие в их практическом осуществлении с использованием и средств рекламы;

-поиск исполнителей/соисполнителей для проведения работ по маркетингу и рекламе среди сторонних организаций, постановка перед ними задач, оперативный контроль и анализ выполненных ими работ;

-разработка предложений о порядке информационного взаимодействия, между службой маркетинга и другими структурными подразделениями предприятия;

-разработка предложений по формированию плана маркетинга на текущий период;

-систематизация, анализ и контроль плана маркетинга.

Маркетинговая служба ОАО «СРЗ» представлена отделом сбыта и маркетинга. Штатное расписание отдела маркетинга представлено в таблице 6.

Таблица 6

Штатное расписание отдела сбыта и маркетинга ОАО «СРЗ»

| Должность | Кол-во штатных единиц |

| Начальник отдела маркетинга | 1 |

| Менеджер по маркетинговым исследованиям | 3 |

| Менеджер по планированию ассортимента продукции | 1 |

| Менеджер по рекламе | 2 |

| Менеджер по сбыту | 5 |

| Итого | 11 |

Таким образом, руководители маркетинговой службы ОАО «СРЗ» несут всю полноту ответственности за координацию и взаимоувязку сбыта и распределения, сбора информации и исследовательских работ, рекламы и стимулирования сбыта, планирования развития рынка и ассортимента товаров предприятия. Они отвечают теперь за управление всей деятельностью предприятия в сфере маркетинга, за организацию исследований маркетинга, за разработку планов маркетинга, за представление руководству фирмы планов и предложений, направленных на достижение намеченных целей, и за получение согласия руководства на их проведение в жизнь.

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «САРАПУЛЬСКИЙ РАДИОЗАВОД»

2.1. Динамика основных экономических показателей

Проведем анализ основных экономических показателей, характеризующих деятельность ОАО «Сарапульский радиозавод». С этой целью воспользуемся данными табл. 7.

Таблица 7

Основные экономические показатели деятельности ОАО «СРЗ»

| Наименование показателя | 2005 год | 2006 год | 2007 год | Отклонение (+/-) | Динамика, в % | ||

| 2005-2006 гг. | 2006-2007 гг. | 2005-2006 гг. | 2006-2007 гг. | ||||

| Объем товарной продукции (ТП), тыс. руб. | 969549 | 1234659 | 1449315 | 265110 | 214656 | 27,34 | 17,39 |

| Себестоимость товарной продукции (СТП), тыс. руб. | 909243 | 1161814 | 1320325 | 252571 | 158511 | 27,78 | 13,64 |

| Затраты на один рубль товарной продукции (СТП/ТП), руб. | 0,938 | 0,941 | 0,911 | 0,003 | -0,030 | 0,34 | -3,19 |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг, тыс. руб. (В) | 950130 | 1208731 | 1432004 | 258601 | 223273 | 27,22 | 18,47 |

| Среднесписочная численность работников, чел. (ЧС) | 1647 | 1712 | 1814 | 65 | 102 | 3,95 | 5,96 |

| Наименование показателя | 2005 год | 2006 год | 2007 год | Отклонение (+/-) | Динамика, в % | ||

| 2005-2006 гг. | 2006-2007 гг. | 2005-2006 гг. | 2006-2007 гг. | ||||

| Прибыль от продаж отчетного года, тыс. руб. (П) | 59928 | 72330 | 174913 | 12402 | 102583 | 20,69 | 141,83 |

| Материальные затраты, тыс. руб. (МЗ) | 450121 | 602082 | 694055 | 151961 | 91973 | 33,76 | 15,28 |

| Среднегодовая стоимость основных средств, тыс. руб. (ОС) | 64520 | 68226 | 81932 | 3706 | 13706 | 5,74 | 20,09 |

| Чистая прибыль, тыс. руб. (ЧП) | 26552 | 32926 | 49567 | 6374 | 16641 | 24,01 | 50,54 |

| Прибыль от продаж на рубль материальных затрат, руб. (П / МЗ) | 0,13 | 0,12 | 0,25 | -0,01 | 0,13 | -9,77 | 109,78 |

| Фондоотдача, руб. (В / ОС) | 15,03 | 18,10 | 17,69 | 3,07 | -0,41 | 20,43 | -2,25 |

| Фондорентабельность, % (П / ОС х 100%) | 92,88 | 106,02 | 213,49 | 13,13 | 107,47 | 14,14 | 101,37 |

| Фондовооруженность, тыс. руб. на 1 чел. (ОС / ЧС) | 39,17 | 39,85 | 45,17 | 0,68 | 5,31 | 1,73 | 13,34 |

Как показано в табл. 7, за 2005 -2007 гг. отмечается стабильный рост объема товарной продукции. При этом прирост объема товарной продукции обусловлен как увеличением выпуска продукции специального назначения (по заказу Министерства обороны РФ), так и продукции гражданского назначения (средства связи, медицинская техники и прочая продукция).

За 2005-2006 гг. отмечено увеличение затрат на 1 рубль товарной продукции с 0,938 руб. до 0,941 руб. За 2006-2007 гг. затрат на 1 рубль товарной продукции снизились до 0,911 руб.

Аналогично, за счет опережающего роста затрат по сравнению с ростом выручки от продаж в 2005-2007 гг. темпы роста прибыли отстают от темпов роста выручки. В 2006-2007 гг. отмечено повышение экономичности работы предприятия и темпы роста прибыли от продаж выше темпов роста выручки.

Конечным финансовым результатом деятельности предприятия является чистая прибыль, которая в дальнейшем подлежит распределению в соответствии с решением собрания акционеров ОАО «СРЗ». Так, если за 2005-2006 гг. рост чистой прибыли предприятия составил 24,01%, то за 2006-2007 гг. рост чистой прибыли составил уже 50,54%.

Важным показателем характеризующим эффективность использования материальных ресурсов предприятия является сумма прибыли на 1 рубль материальных затрат, понесенных предприятием в отчетном году. Так, как показывают данные табл. 7, за 2005-2007 гг. отмечено повышение уровня прибыли на рубль материальных затрат.

Эффективность использования основных средств предприятия характеризуют два показателя: это фондоотдача и фондорентабельность. Фондоотдача показывает сумму выручки предприятия, приходящуюся на 1 рубль средств, вложенных в основные средства, а фондорентабельность – прибыль с 1 рубля средств, вложенных в основные средства. Как показывают данные табл. 7, за 2005-2007 гг. отмечается прирост фондорентабельности. При этом отмечено некоторое снижение фондоотдачи, что объясняется ускорением обновления основных средств предприятия (без должного роста производительности труда).

2.2. Анализ основных и оборотных средств организацииПроведем анализ движения основных средств предприятия по балансовой (остаточной) стоимости и по первоначальной стоимости (табл. 8,9).

Таблица 8

Данные о наличии основных средств по остаточной стоимости, тыс. руб.

| Наименование | 2005 год | 2006 год | 2007 год | Изменение абс. за 2005 - 2006 год | Изменение абс. за 2006 - 2007 год |

| На начало года | 60475 | 64978 | 74474 | 4503 | 9496 |

| На конец года | 64978 | 74474 | 92390 | 9496 | 17916 |

Как показывают данные табл.8, за 2005 год прирост остаточной стоимости основных средств составил 4503 тыс. руб., за 2006 год 9496 тыс. руб., за 2007 год 17916 тыс. руб.

Таблица 9

Данные о наличии основных средств по первоначальной стоимости, тыс. руб.

| Наименование | 2005 год | 2006 год | 2007 год | Изменение абс. за 2005 - 2006 год | Изменение абс. за 2006 - 2007 год |

| На начало года | 86393 | 95859 | 103168 | 9466 | 7309 |

| На конец года | 95859 | 103168 | 123224 | 7309 | 20056 |

Как показывают данные табл.9, за 2005 год прирост стоимости основных средств в первоначальной оценке составил 9466 тыс. руб., за 2006 год 7309 тыс. руб., за 2007 год 20056 тыс. руб. Данные о движении основных средств в первоначальной оценке представлены в табл.10.

Таблица 10

Движение основных средств в первоначальной оценке, тыс. руб.

| Наименование | 2005 год | 2006 год | 2007 год | Изменение абс. за 2005 - 2006 год | Изменение абс. за 2006 - 2007 год |

| Поступило | 9887 | 7610 | 20918 | -2277 | 13308 |

| Выбыло | 421 | 301 | 862 | -120 | 561 |

Как отмечено в табл. 10, в 2006 году отмечено сокращение поступления основных средств на 2277 тыс. руб. В 2007 году, наоборот, объем поступивших основных средств вырос до 13308 тыс. руб. Показатели движения и состояния основных средств ОАО «СРЗ» представлены в табл. 11.

Таблица 11

Показатели движения и состояния основных средств ОАО «СРЗ»

| Наименование | Расчетная формула | 2005 год | 2006 год | 2007 год |

| Коэффициент обновления |

| 0,103 | 0,074 | 0,170 |

| Коэффициент выбытия |

| 0,005 | 0,003 | 0,008 |

| Коэффициент прироста |

| 0,110 | 0,076 | 0,194 |

| Коэффициент износа |

| 0,322 | 0,278 | 0,250 |

| Коэффициент годности |

| 0,678 | 0,722 | 0,750 |

Как показывают данные табл. 11, за 2006-2007 гг. наблюдается ускорение процесса обновления основных средств предприятия. Благодаря тому, что в 2005-2007 гг. было произведено обновление основных средств, за данный период отмечено увеличение коэффициента годности основных средств (с 0,678 до 0,750) и снижение коэффициент износа (с 0,322 до 0,250).

Выполним анализ динамики оборотных средств ОАО «Сарапульский радиозавод». С этой целью воспользуемся данными табл. 12.

Таблица 12

Динамика оборотных средств ОАО «СРЗ», тыс. руб.

| Наименование показателя | Период | Абсолютное отклонение | Относительное отклонение, в % | ||||||||||||

| 2005 год | 2006 год | 2007 год | за 2005-2006 гг. | за 2006-2007 гг. | за 2005-2006 гг. | за 2006-2007 гг. | |||||||||

| Оборотные производственные фонды: | 311475 | 397518 | 414146 | 86043 | 16628 | 27,62 | 4,18 | ||||||||

| а) производственные запасы, в т.ч. | 106382 | 157619 | 166384 | 51237 | 8765 | 48,16 | 5,56 | ||||||||

| - основные материалы | 21376 | 31209 | 32778 | 9833 | 1569 | 46,00 | 5,03 | ||||||||

| Наименование показателя | Период | Абсолютное отклонение | Относительное отклонение, в % |

| |||||||||||

| 2005 год | 2006 год | 2007 год | за 2005-2006 гг. | за 2006-2007 гг. | за 2005-2006 гг. | за 2006-2007 гг. |

| ||||||||

| - комплектующие | 58510 | 88267 | 94839 | 29757 | 6572 | 50,86 | 7,45 |

| |||||||

| - полуфабрикаты | 15890 | 26100 | 27210 | 10210 | 1110 | 64,25 | 4,25 |

| |||||||

| - топливо | 2520 | 2610 | 2711 | 90 | 101 | 3,57 | 3,87 |

| |||||||

| - тара | 2500 | 2578 | 2750 | 78 | 172 | 3,12 | 6,67 |

| |||||||

| - запасные части | 5586 | 6855 | 6096 | 1269 | -759 | 22,72 | -11,07 |

| |||||||

| б) расходы будущих периодов | 67864 | 43748 | 26328 | -24116 | -17420 | -35,54 | -39,82 |

| |||||||

| в) незавершенное производство | 117487 | 174849 | 191852 | 57362 | 17003 | 48,82 | 9,72 |

| |||||||

| г) НДС по приобретенным ценностям | 19742 | 21302 | 29582 | 1560 | 8280 | 7,90 | 38,87 |

| |||||||

| Фонды обращения: | 271556 | 283724 | 282160 | 12168 | -1564 | 4,48 | -0,55 |

| |||||||

| а) готовая продукция и товары | 44519 | 52028 | 111154 | 7509 | 59126 | 16,87 | 113,64 |

| |||||||

| б) дебиторская задолженность | 154732 | 187296 | 89494 | 32564 | -97802 | 21,05 | -52,22 |

| |||||||

| в) денежные средства | 7128 | 9283 | 13449 | 2155 | 4166 | 30,23 | 44,88 |

| |||||||

| г) краткосрочные финансовые вложения | 65177 | 35117 | 68063 | -30060 | 32946 | -46,12 | 93,82 |

| |||||||

| Общая сумма оборотных средств, тыс. руб. | 583031 | 681242 | 696306 | 98211 | 15064 | 16,84 | 2,21 |

| |||||||

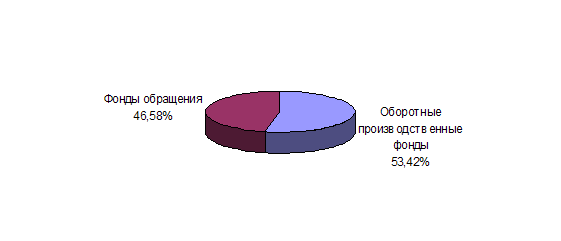

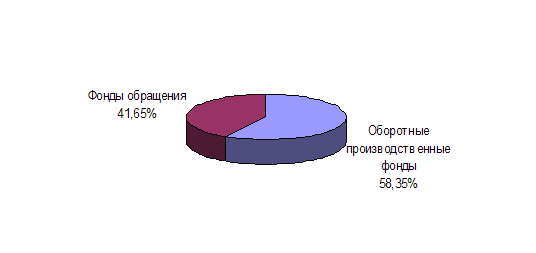

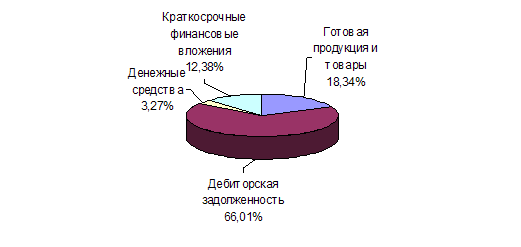

Как показывают данные табл. 12, общая сумма оборотных средств ОАО «СРЗ» выросла за 2005-2006 гг. на 16,84%, за 2006-2007 гг. на 2,21%. При этом прирост объема производства существенно опережает темпы роста вложений в оборотные средства. Это обусловлено тем, что в 2005-2007 гг. предприятие использовало в производственном процессе ранее приобретенные запасы. Кроме этого, предприятию удалось в 2006-2007 гг. на 52,22% снизить сумму дебиторской задолженности. Оценим состав оборотных средств ОАО «СРЗ» (см. рис. 5-7).

Рис. 5. Состав оборотных средств ОАО «СРЗ» в 2005 ²耀ду, %

Рис. 6. Состав оборотных средств ОАО «СРЗ» в 2006 году, %

Рис. 7. Состав оборотных средств ОАО «СРЗ» в 2007 году, %

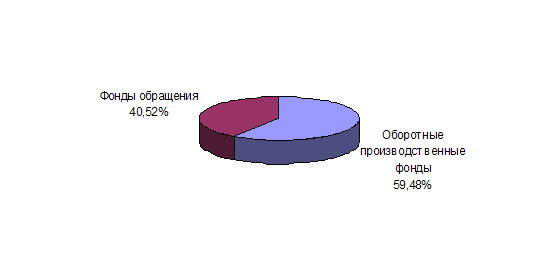

Как показывают данные рис. 5-7, в структуре оборотных средств ОАО «СРЗ» преобладают оборотные производственные фонды, что обусловлено профилем предприятия. При этом их доля за 2005-2007 гг. только увеличилась. Так, если в 2005 году доля оборотных производственных фондов в общем объеме основных средств ОАО «СРЗ» составляла 53,42%, то в 2007 году доля оборотных производственных фондов составила уже 59,48%. Рассмотрим подробнее структуру отдельных составляющих оборотных средств предприятия, а именно оборотных производственных фондов и фондов обращения. Структура оборотных производственных фондов представлена на рис. 8-10.

Рис. 8. Структура оборотных производственных фондов ОАО «СРЗ» в 2005 году, %

Рис. 9. Структура оборотных производственных фондов ОАО «СРЗ» в 2006 году, %

Рис. 10. Структура оборотных производственных фондов ОАО «СРЗ» в 2007 году, %

Как показывают данные рис. 8-10, в 2005 году в структуре оборотных производственных фондов преобладали производственные запасы на складах предприятия. В 2006-2007 гг. на первое место в структуре оборотных производственных фондов вышли оборотные фонды в незавершенном производстве. Данный факт обусловлен тем, что нами анализируется сумма оборотных средств на конец отчетных периодов 2005-2007 гг.

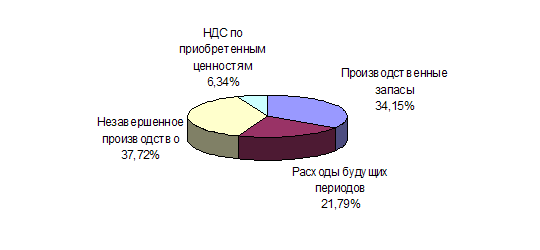

Как показывают результаты анализа, на конец 2006 и 2007 гг. на предприятии имелся большой объем незавершенных изделий, так как технологический процесс производства изделий радиоэлектроники оборонного назначения достаточно длителен (в частности, изделие не принимается из производства, пока не завершен весь комплекс производственных испытаний на надежность). Структура производственных запасов предприятия представлена на рис. 11-13.

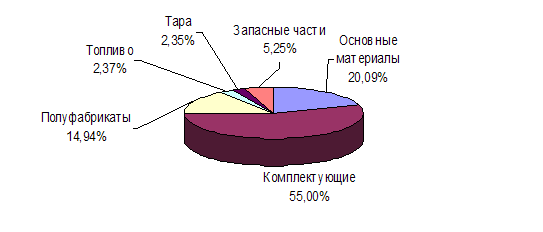

Рис. 11. Структура производственных запасов в 2005 году, %

Как показывают данные, представленные на рис. 11, в структуре производственных запасов в 2005 году преобладали комплектующие, что, как уже указывалось выше, характерно для предприятия радиоэлектронной промышленности. Второе место в структуре производственных запасов ОАО «СРЗ» занимали основные материалы, используемые при производстве радиоаппаратуры (материалы в заготовках, вспомогательные материалы и т.д.). Третье место в структуре производственных запасов в 2005 году занимали полуфабрикаты (части изделий, передаваемые из цеха в цех).

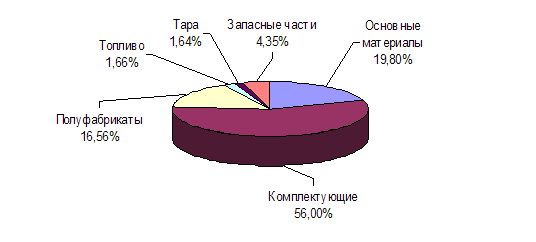

Рис. 12. Структура производственных запасов в 2006 году, %

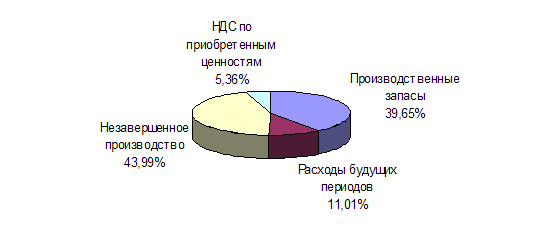

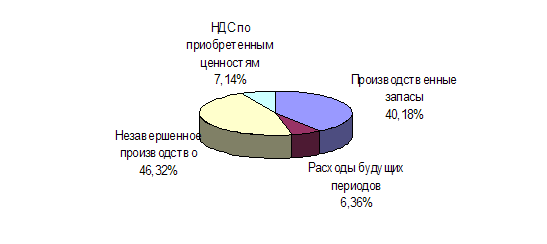

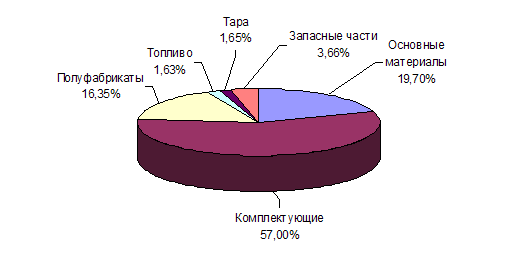

Рис. 13. Структура производственных запасов в 2007 году, %

Как показывают данные рис. 11-13, в 2006-2007 гг. отмечено увеличение доли комплектующих в структуре производственных запасов ОАО «СРЗ» и некоторое снижение доли основных материалов, что обусловлено изменениями в структуре производства продукции (увеличение сложности изделий). Рассмотрим структуру фондов обращения ОАО «СРЗ» - см. рис. 14-16.

Рис. 14. Структура фондов обращения ОАО «СРЗ» в 2005 году, %

Рис. 15. Структура фондов обращения ОАО «СРЗ» в 2006 году, %

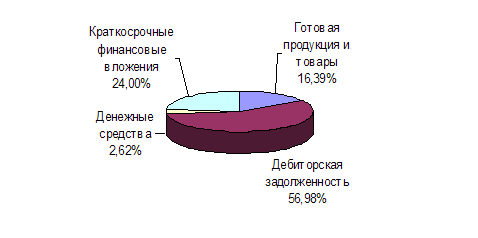

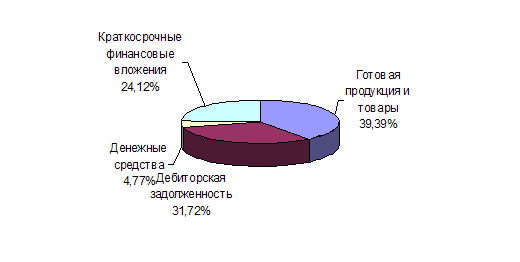

Рис. 16. Структура фондов обращения ОАО «СРЗ» в 2007 году, %

Как показывают данные рис. 16, в 2005 году в структуре фондов обращения ОАО «СРЗ» преобладала дебиторская задолженность, второе место в структуре фондов обращения занимали краткосрочные финансовые вложения. В 2005 году доля дебиторской задолженности несколько выросла, что говорит об ухудшении качества управления дебиторской задолженностью со стороны финансовых служб предприятия. В 2007 году вследствие проведенной работы с дебиторами удалось снизить долю дебиторской задолженности в общей структуре фондов обращения предприятия с 66,01% до 31,72%. Второе место в структуре фондов обращения в 2007 году заняла готовая продукция и товары, доля которых выросла с 18,34% до 39,39%. Таким образом, делаем вывод, что структура фондов обращения на конец 2007 года стала более оптимальной.

2.3. Анализ себестоимости продукцииПроведем анализ прямых и косвенных расходов на производство и реализацию. Для этого необходимо проанализировать затраты предприятия по статьям калькуляции (табл. 13,14).

Таблица 13

Динамика затрат ОАО «СРЗ» на производство и реализацию продукции по статьям калькуляции, тыс. руб.

| Статья калькуляции | 2005 год | 2006 год | Изменение | 2007 год | Изменение |

| 1.Прямые расходы, в т.ч. | 766642 | 984919 | 218277 | 1074813 | 89894 |

| 2.сырье и материалы | 460323 | 592065 | 131741 | 638351 | 46286 |

| 3.топливо и энергия | 38279 | 47729 | 9450 | 51541 | 3812 |

| 4.основная зарплата | 212758 | 273873 | 61114 | 305473 | 31600 |

| 5.отчисления на социальные нужды | 55282 | 71252 | 15971 | 79448 | 8196 |

| 6.Косвенные расходы | 123560 | 151482 | 27922 | 182278 | 30796 |

| 7.Общепроизводственные расходы | 69881 | 89776 | 19895 | 105596 | 15820 |

| 8.Общехозяйственные расходы | 23768 | 27274 | 3505 | 35199 | 7925 |

| 9.Прочие производственные расходы | 19584 | 17046 | -2538 | 15085 | -1961 |

| 10.Коммерческие расходы | 10326 | 17387 | 7061 | 26399 | 9012 |

| 11.Всего расходов | 890 202 | 1 136 401 | 246199 | 1 257 091 | 120690 |

На исследуемом предприятии к прямым затратам относятся расходы на сырье и материалы, основная заработной плата, отчисления на социальные нужды. Прирост прямых затрат составил в 2006 году 28,4 %, в 2007 году 9,1%. Остальные расходы предприятия относятся к косвенным расходам. Это общепроизводственные и общехозяйственные расходы, прочие производственные и коммерческие расходы. В 2006 году прирост косвенных расходов предприятия составил 22,59%, в 2007 году 20,32%.

В результате делаем вывод, что отрицательным фактом в деятельности ОАО «СРЗ» являются опережающие темпы роста косвенных расходов по сравнению с прямым расходами, уровень которых, как правило, непосредственно связан с объемом продукции, выполненных работ, оказанных услуг.

Таблица 14

Структура затрат ОАО «СРЗ» на производство и реализацию продукции по статьям калькуляции, %

| Статья калькуляции | Доля в 2005 году | Доля в 2006 году | Изменение | Доля в 2007 году | Изменение |

| 1.Прямые расходы, в т.ч. | 86,12 | 86,67 | 0,55 | 85,5 | -1,17 |

| 2.сырье и материалы | 51,71 | 52,1 | 0,39 | 50,78 | -1,32 |

| 3.топливо и энергия | 4,3 | 4,2 | -0,1 | 4,1 | -0,1 |

| 4.основная зарплата | 23,9 | 24,1 | 0,2 | 24,3 | 0,2 |

| 5.отчисления на социальные нужды | 6,21 | 6,27 | 0,06 | 6,32 | 0,05 |

| 6.Косвенные расходы | 13,88 | 13,33 | -0,55 | 14,5 | 1,17 |

| 7.Общепроизводственные расходы | 7,85 | 7,9 | 0,05 | 8,4 | 0,5 |

| 8.Общехозяйственные расходы | 2,67 | 2,4 | -0,27 | 2,8 | 0,4 |

| 9.Прочие производственные расходы | 2,2 | 1,5 | -0,7 | 1,2 | -0,3 |

| 10.Коммерческие расходы | 1,16 | 1,53 | 0,37 | 2,1 | 0,57 |

| 11.Всего расходов | 100 | 100 | 0 | 100 | 0 |

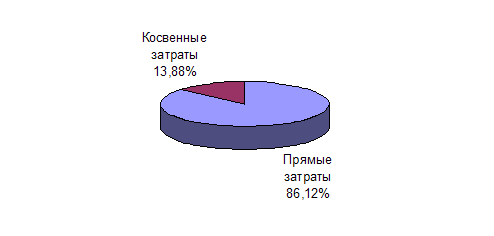

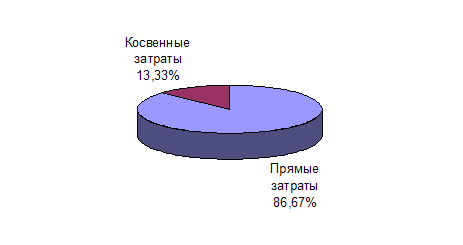

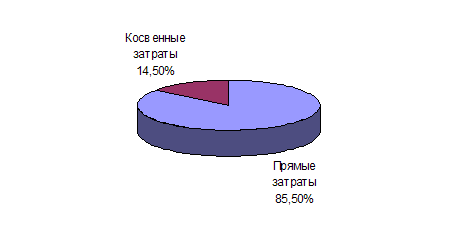

Рассмотрим структуру затрат предприятия по статьям калькуляции затрат. Структура затрат предприятия с подразделением на прямые и косвенные затраты представлена на рис. 17-19.

Рис. 17. Структура затрат предприятия с подразделением на прямые и косвенные затраты в 2005 году, %

Рис. 18. Структура затрат предприятия с подразделением на прямые и косвенные затраты в 2006 году, %

Рис. 19. Структура затрат предприятия с подразделением на прямые и косвенные затраты в 2007 году, %

Как показывают данные рис. 17-19 доля прямых затрат предприятия снизилась за 2005-2007 гг. с 86,12% до 85,50%, а доля косвенных затрат предприятия за аналогичный период выросла с 13,88% до 14,50%.Таким образом, как уже указывалось выше, за 2005-2007 гг. отмечено некоторое ухудшение структуры затрат предприятия.

Если рассмотреть структуру прямых и косвенных затрат подробнее, то в структуре затрат по статьям калькуляции первое место занимают затраты по статье «Сырье и материалы». Второе место в структуре затрат по статьям калькуляции занимают расходы на основную заработную плату. Третье место в структуре себестоимости занимают обще производственные расходы.

2.4. Анализ финансового состояния

Охарактеризуем обеспеченность запасов и затрат ОАО «СРЗ» источниками их формирования и классифицируем финансовую ситуацию на предприятии по степени устойчивости. Определим тип финансовой устойчивости предприятия – см. табл. 15.

Таблица 15

Оценка обеспеченности запасов и затрат ОАО «СРЗ» источниками их Формирования

| Наименование показателя | 2005 год | 2006 год | 2007 год | Отклонение абс. 2006 г от 2005 г. | Отклонение абс. 2007 г от 2006 г. | Отклонение отн. 2006 г от 2005 г., % | Отклонение отн. 2007 г от 2006 г., % |

| 1. Капитал и резервы, тыс. руб. | 343032 | 374263 | 418400 | 31231 | 44137 | 9,10 | 11,79 |

| 2. Запасы и затраты , тыс. руб. | 336252 | 428244 | 515718 | 91992 | 87474 | 27,36 | 20,43 |

| 3. Внеоборотные активы, тыс. руб. | 65146 | 74183 | 94828 | 9037 | 20645 | 13,87 | 27,83 |

| Наименование показателя | 2005 год | 2006 год | 2007 год | Отклонение абс. 2006 г от 2005 г. | Отклонение абс. 2007 г от 2006 г. | Отклонение отн. 2006 г от 2005 г., % | Отклонение отн. 2007 г от 2006 г., % |

| 4. Собственные оборотные средства (СОС = стр. 1 – стр.3), тыс. руб. | 277886 | 300080 | 323572 | 22194 | 23492 | 7,99 | 7,83 |

| 5. Сумма долгосрочных заемных средств, тыс. руб. | 24272 | 13828 | 26258 | -10444 | 12430 | -43,03 | 89,89 |

| 6. Собственные и долгосрочные заемные средства (СОСдз = стр.4 + стр.5), тыс. руб. | 302158 | 313908 | 349830 | 11750 | 35922 | 3,89 | 11,44 |

| 7. Краткосрочные заемные средства, тыс. руб. | 155181 | 205419 | 166978 | 50238 | -38441 | 32,37 | -18,71 |

| 8. Собственные, долгосрочные и краткосрочные заемные средства (СОСдзк = стр.6 + стр.7), тыс. руб. | 457339 | 519327 | 516808 | 61988 | -2519 | 13,55 | -0,49 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (К1 = стр.4 - стр.2), тыс. руб. | -58366 | -128164 | -192146 | -69798 | -63982 | 119,59 | 49,92 |

| Наименование показателя | 2005 год | 2006 год | 2007 год | Отклонение абс. 2006 г от 2005 г. | Отклонение абс. 2007 г от 2006 г. | Отклонение отн. 2006 г от 2005 г., % | Отклонение отн. 2007 г от 2006 г., % |

| 10. Излишек (+) или недостаток (-) собственных оборотных средств и приравненных к ним долгосрочных заемных средств (К2 = стр.6 – стр. 2), тыс. руб. | -34094 | -114336 | -165888 | -80242 | -51552 | 235,36 | 45,09 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (К3 = стр.8 – стр.2), тыс. руб. | 121087 | 91083 | 1090 | -30004 | -89993 | -24,78 | -98,80 |

Представленные показатели характеризуют обеспеченность запасов и затрат источниками их формирования и позволяют классифицировать финансовые ситуации по степени устойчивости:

а) нормальная устойчивость финансового состояния, гарантирующая платежеспособность, определяется при наличии недостатка по показателю

К1 и равенству нулю или излишка по двум другим (K2 и K3) показателям;

б) неустойчивое финансовое состояние, вызывающее нарушения в платежеспособности, при котором еще сохраняется возможность восстановления равновесия, определяется при недостатке по показателям К1 и К2 и равенству нулю или излишка по показателю К3;

в) кризисное финансовое состояние определяется недостатком по всем показателям (видам источников).

В соответствии с данными табл. 15, ОАО «СРЗ» располагает собственными оборотными средствами, объем которых рассчитан как разница между суммой собственного капитала предприятия и внеоборотными активами предприятия. Так, сумма собственных оборотных средств (СОС) выросла за 2005-2006 гг. на 7,99%, за 2006-2007 гг. на 7,83%.

Как показывают данные табл. 15, ОАО «СРЗ» испытывает недостаток собственных и приравненных к ним долгосрочных заемных средств для финансирования запасов и затрат. При этом отмечается излишек общей величины основных источников формирования запасов и затрат. Все это говорит о неустойчивом финансовом состоянии ОАО «СРЗ» на конец 2007 года.

Проведем коэффициентный анализ финансового состояния ОАО «СРЗ». С этой целью необходимо воспользоваться данными табл. 16.

Таблица 16

Коэффициенты финансового состояния ОАО «СРЗ»

| Наименование коэффициента | 2005 год | 2006 год | 2007 год | Изменение за 2005-2006 гг. | Изменение за 2006-2007 гг. | Норматив |

| Исходные данные для расчета финансовых коэффициентов, тыс. руб. | ||||||

| 1.Собственные оборотные средства | 277886 | 300080 | 310572 | 22194 | 10492 | - |

| 2.Сумма источников собственных средств | 343032 | 374263 | 418400 | 31231 | 44137 | - |

| 3.Сумма валюты баланса | 648177 | 755425 | 792334 | 107248 | 36909 | - |

| 4.Запасы и затраты | 336252 | 428244 | 495718 | 91992 | 67474 | - |

| 5.Сумма всех обязательств предприятия | 305145 | 381162 | 373934 | 76017 | -7228 | - |

| 6.Сумма основных средств и внеоборотных активов | 65146 | 74183 | 107828 | 9037 | 33645 | - |

| Наименование коэффициента | 2005 год | 2006 год | 2007 год | Изменение за 2005-2006 гг. | Изменение за 2006-2007 гг. | Норматив |

| Финансовые коэффициенты | ||||||

| 7.Коэффициент обеспеченности запасов и затрат собственными источниками финансирования (стр.1 / стр.4) | 0,826 | 0,701 | 0,627 | -0,126 | -0,074 | не менее 0,6 |

| 8.Коэффициент автономии (стр.2 / стр.3) | 0,529 | 0,495 | 0,528 | -0,034 | 0,033 | не менее 0,5 |

| 9.Коэффициент соотношения заемных и собственных средств (стр.5 / стр.2) | 0,890 | 1,018 | 0,894 | 0,129 | -0,125 | не более 1 |

| 10.Коэффициент маневренности ((стр.2 – стр.6) / стр.2) | 0,810 | 0,802 | 0,742 | -0,008 | -0,060 | не менее 0,33 |

Как показывают данные табл. 16, значение коэффициента обеспеченности запасов и затрат собственными источниками финансирования имеет отрицательную динамику и на конец 2007 года занимает пограничное к критическому значение. При этом, как показывают данные расчета коэффициента автономии и соотношения заемных и собственных средств, предприятие зависимо от кредиторов, так как значение коэффициента автономии занимает пограничное значение, а значение коэффициента соотношения заемных и собственных средств имеет отрицательную тенденцию. Кроме этого, отрицательную тенденцию имеет и значение коэффициента маневренности, который показывает долю собственных оборотных средств в структуре источников собственных средств предприятия.

Проведем оценку платежеспособности предприятия. С этой целью необходимо определить и проанализировать показатели платежеспособности на основе данных баланса ОАО «СРЗ» - см. табл. 17.

Таблица 17

Показатели оценки платежеспособности ОАО «СРЗ»

| Наименование коэффициента | 2005 год | 2006 год | 2007 год | Изменение за 2005-2006 гг. | Изменение за 2006-2007 гг. | Норматив |

| Исходные данные для оценки платежеспособности, тыс. руб. | ||||||

| 1.Сумма оборотных средств за вычетом расходов будущих периодов | 515167 | 637494 | 658178 | 122327 | 20684 | - |

| 2.Сумма срочных обязательств | 279732 | 366546 | 345198 | 86814 | -21348 | - |

| 3.Сумма денежных средств, расчеты и прочие активы | 246779 | 253180 | 188788 | 6401 | -64392 | - |

| 4.Сумма денежных средств и краткосрочных финансовых вложений | 72305 | 44400 | 69712 | -27905 | 25312 | - |

| Показатели платежеспособности | ||||||

| 5.Коэффициент текущей ликвидности (стр.1 / стр.2) | 1,842 | 1,739 | 1,907 | -0,102 | 0,167 | не менее 2 |

| 6.Коэффициент критической ликвидности (стр.3 / стр.1) | 0,882 | 0,691 | 0,547 | -0,191 | -0,144 | не менее 0,8 |

| 7.Коэффициент абсолютной ликвидности (стр.4 / стр.1) | 0,258 | 0,121 | 0,202 | -0,137 | 0,081 | не менее 0,2 |

Как показывают данные оценки платежеспособности - ОАО «СРЗ» платежеспособно только на ближайший месяц, о чем говорят данные оценки показателей платежеспособности. Так, значение коэффициента текущей ликвидности, свидетельствующее о степени способности предприятия погасить срочные обязательства за счет всей суммы текущих активов, в 2005-2007 гг. ниже нормы. Кроме этого, ниже нормы и значение коэффициента критической ликвидности, которое свидетельствует о степени способности предприятия погасить срочные обязательства за счет ликвидных оборотных активов.

В результате, по данным представленного анализа необходимо сделать вывод, что результатом деятельности ОАО «СРЗ» за 2005-2007 гг. явилось получение прибыли. При этом отмечено повышение таких показателей работы предприятия, как рентабельность, фондоотдача, производительность труда работников. Отрицательным фактом в работе предприятия является неустойчивость его финансового состояния. В результате руководство предприятия должно принимать меры по ускорению оборачиваемости оборотных средств, что позволит за счет этого увеличить прибыль и сэкономить часть оборотных средств. Все это позволит улучшить финансовое состояние предприятия и тем самым повысить его конкурентоспособность на рынке.

2.5. Анализ прибыли и рентабельности

Далее рассмотрим и проанализируем ряд показателей прибыли и рентабельности деятельности ОАО «СРЗ». Показатели рентабельности являются ключевыми показателями, характеризующими эффективность деятельности предприятия. Расчет показателей рентабельности предприятия представлен в табл. 18.

Таблица 18

Показатели прибыли и рентабельности ОАО «СРЗ» за 2005-2007 гг.

| Наименование показателя | 2005 г. | 2006 г. | 2006 г. к 2005 г., % | 2007 г. | 2007 г. к 2006 г., % |

| 1.Выручка, тыс. руб. | 950130 | 1208731 | 127,22 | 1432004 | 118,47 |

| 2. Полная себестоимость продаж, тыс. руб. | 890202 | 1136401 | 127,66 | 1310091 | 115,28 |

| 3. Прибыль от продаж, тыс. руб. | 59928 | 72330 | 120,69 | 121913 | 168,55 |

| 4.Налогооблагаемая прибыль, тыс. руб. | 29 799 | 42 509 | 142,65 | 72 649 | 170,90 |

| 5.Чистая прибыль, тыс. руб. | 26552 | 32926 | 124,01 | 49567 | 150,54 |

| 6.Рентабельность продаж: стр. 3/стр.1, % | 6,31 | 5,98 | 94,87 | 8,51 | 142,27 |

| 7.Рентабельность производственной деятельности по прибыли от реализации: стр. 3/стр.2, % | 6,73 | 6,36 | 94,55 | 9,84 | 154,61 |

| 8.Средняя стоимость совокупных активов ф.1 (стр. 300 н.г + стр.300 к.г.) / 2, тыс. руб. | 630 120 | 701 801 | 111,38 | 773 880 | 110,27 |

| 9.Средняя стоимость текущих активов ф.1 (стр. 290 н.г + стр.290 к.г.) / 2, тыс. руб. | 580 110 | 650 130 | 112,07 | 670 110 | 103,07 |

| 10.Средняя стоимость собственного капитала ф.1 (стр. 490 н.г + стр.490 к.г.) / 2, тыс. руб. | 360 144 | 340 012 | 94,41 | 405 100 | 119,14 |

| 11.Средняя стоимость производственных средств ф.1 (стр. 120 н.г + стр.120 к.г.) / 2 + (290 н.г. + стр.290 к.г.) / 2, тыс. руб. | 620110 | 710500 | 114,58 | 730 050 | 102,75 |

| 12.Рентабельность совокупных активов: стр. 5/стр.8, % | 4,21 | 4,69 | 111,34 | 6,40 | 136,52 |

| 13.Рентабельность текущих активов: стр. 5/стр.9, % | 4,58 | 5,06 | 110,65 | 7,40 | 146,05 |

| 14.Рентабельность производственных средств: стр. 5/стр.11, % | 4,28 | 4,63 | 108,23 | 6,79 | 146,51 |

| 15.Рентабельность собственного капитала: стр. 5/стр.10, % | 7,37 | 9,68 | 131,35 | 12,24 | 126,35 |

Как показали результаты исследования, за анализируемый период отмечается прирост таких показателей как рентабельность совокупных активов, текущих активов и производственных средств. При этом следует указать, что коэффициент рентабельности совокупных активов показывает - сколько чистой прибыли имеет предприятие с 1 рубля, вложенного в имущество предприятия (включая как внеоборотные, так и оборотные активы).

Коэффициент рентабельности текущих активов включает только оборотные (текущие активы). Коэффициент рентабельности производственных средств показывает – сколько чистой прибыли имеет предприятие с 1 рубля, вложенного в основные и оборотные средства предприятия.

При этом, за указанный период отмечено также увеличение рентабельности собственного капитала, продаж и производственной деятельности по прибыли от реализации, что говорит об эффективности использования собственного капитала и недостаточной экономичности деятельности.

Коэффициент рентабельности собственного капитала показывает - сколько прибыли имеет предприятие с 1 рубля, вложенного в собственный капитал. Коэффициент рентабельности продаж показывает долю прибыли от продаж в выручке и при этом напрямую характеризует экономичность текущей деятельности предприятия.

Коэффициент рентабельности производственной деятельности по прибыли от реализации показывает - сколько прибыли предприятие имеет с 1 рубля затрат. При этом следует указать, что показатель рентабельности продаж в первую очередь характеризует эффективность коммерческой деятельности, а показатель рентабельности производственной деятельности по прибыли от реализации характеризует окупаемость издержек производства.

В результате, делаем вывод – за 2005-2007 гг. отмечен рост отдельных показателей рентабельности использования средств предприятия, что в будущем окажет положительное влияние на финансовое состояние предприятия.

3. СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ТЕНДЕНЦИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ: ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

3.1. Теоретические вопросы корпоративного управления: социально-экономические аспекты

Одним из основных элементов рыночного хозяйства является фирма (предприятие). Под фирмой понимается экономический субъект, который занимается производственной деятельностью и обладает хозяйственной самостоятельностью (в принятии решений о том, что, как и в каких размерах производить, где, кому и по какой цене продавать свою продукцию). Фирма объединяет ресурсы для производства определенных экономических благ с целью максимизации прибыли. В отличии от естественным образом сложившегося рыночного порядка фирмы базируются на иерархическом принципе организации экономической деятельности. Рынок предполагает обособление средств производства, фирма - их концентрацию. На рынке господствуют косвенные методы контроля, внутри фирмы - прямые. Рынок исключает диктат, он основывается на экономических стимулах, фирма, наоборот, предполагает единоначалие, основывается на административных формах управления.

Что же представляет собой промышленная фирма? На сегодняшний день наиболее распространенным типом являются два типа предприятий - это государственные предприятия и предприятия-корпорации. Корпорация - это фирма, имеющая форму юридического лица, где ответственность каждого собственника ограничена его вкладом в данное предприятие [9].

Корпорация - общество, основанное на вкладах участников (акционеров). Покупая ценные бумаги (акции и облигации), индивиды (домохозяйства) становятся собственниками корпорации. Через рынок ценных бумаг возможно быстрое привлечение финансовых средств огромного числа людей. Держатели акций получают часть дохода (дивиденд) и рискуют только той суммой, которую они заплатили при покупке акций (облигаций). Кредиторы предъявляют иск к корпорации в целом, но не к акционерам как частным лицам (право ограниченной ответственности) [9].

Корпорация существует независимо от ее владельцев-акционеров. Если им не нравится проводимая корпорацией политика, они вправе продать свой пай, но, как правило, не в состоянии ликвидировать компанию как таковую. Поэтому современные корпорации характеризуются известной стабильностью. Они сохраняют свои специфические ресурсы независимо от воли и желания отдельных акционеров.