Міністерство освіти і науки України

Чернігівський державний технологічний університет

Кафедра обліку і аудиту

РОЗРАХУНКОВО –ГРАФІЧНА РОБОТА

з дисципліни: Статистика

Варіант №5

Чернігів ЧДТУ 2009

ЗМІСТ

Завдання № 1

Завдання № 2

Завдання № 3

Статистика основного капіталу

Література

Завдання №1

Варіант №5.

На основі даних по 30 підприємствах необхідно виконати:

1) групування підприємств за вартістю основних фондів, виділивши п’ять груп з рівними інтервалами; одержані групи охарактеризувати числом підприємств, вартістю основних виробничих фондів, чисельністю робітників та випуском продукції в цілому по групі і в середньому на одне підприємство, а також вартістю випущеної продукції в середньому на одного робітника і на 1 гривню основних виробничих фондів; визначити відносні показники структури кількості підприємств, чисельності робітників і випуску товарної продукції;

Результати групувань представити у вигляді таблиць і проаналізувати.

Таблиця 1 – Показники діяльності підприємств

| Номер підприємства | Чисельність робітників, тис. осіб | Виробничі основні фонди, млн. грн. | Виробництво продукції, млн. грн. |

| 1 | 24 | 7,6 | 10,7 |

| 2 | 25 | 5,3 | 8,0 |

| 3 | 16 | 7,1 | 10,6 |

| 4 | 13 | 8,3 | 12,4 |

| 5 | 14 | 6,7 | 10,0 |

| 6 | 15 | 7,2 | 10,8 |

| 7 | 22 | 6,6 | 9,9 |

| 8 | 17 | 6,3 | 9,4 |

| 9 | 10 | 7,3 | 11,0 |

| 10 | 17 | 6,2 | 9,3 |

| 11 | 23 | 7,4 | 10,6 |

| 12 | 20 | 6,3 | 9,5 |

| 13 | 28 | 5,9 | 8,9 |

| 14 | 18 | 6,2 | 9,3 |

| 15 | 14 | 5,7 | 8,6 |

| 16 | 20 | 6,4 | 9,5 |

| 17 | 27 | 5,8 | 8,5 |

| 18 | 15 | 6,5 | 9,7 |

| 19 | 14 | 5,7 | 8,6 |

| 20 | 14 | 6,7 | 10,0 |

| 21 | 30 | 6,0 | 9,0 |

| 22 | 11 | 7,9 | 11,9 |

| 23 | 25 | 5,3 | 8,0 |

| 24 | 18 | 5,2 | 7,8 |

| 25 | 10 | 7,3 | 11,0 |

| 26 | 19 | 6,3 | 9,5 |

| 27 | 27 | 5,7 | 8,5 |

| 28 | 28 | 5,9 | 8,9 |

| 29 | 21 | 6,7 | 10,0 |

| 30 | 23 | 5,8 | 8,7 |

| Всього: | 578 | 193,3 | 288,6 |

Оскільки значення групувальної ознаки (вартість основних виробничих фондів) змінюється рівномірно, то виділяємо рівні інтервали за формулою:

![]()

де ![]() – найбільше і найменше значення ознаки;

– найбільше і найменше значення ознаки;

n – кількість груп (n=5).

Згідно таблиці 1:

![]()

Таким чином

![]()

До першої групи підприємств (вартість основних виробничих фондів від 5,2 до 5,8млн. грн.) відносяться підприємства №2, №15, №19, №23, №24, №27.

До другої групи (5,8÷6,4 млн. грн.) – №8, №10, №12, №13, №14, №17, №21, №26, №28 і №30.

До третьої групи (6,4÷7,0 млн. грн.) – №5, №7, №16, №18, №20, №29.

До четвертої групи (7,0÷7,6 млн. грн.) – №3, №6, №9, №11, №25.

До п’ятої групи (7,6÷8,3 млн. грн.) – №1, №4, №22.

Розраховуємо питому вагу підприємств і заносимо в стовпчик 3 таблиці 2:

![]()

![]()

![]()

![]()

![]()

![]()

Знаходимо кількість працюючих на підприємствах (Ni):

![]()

![]()

![]()

![]()

![]()

![]()

Знайдемо кількість працюючих в середньому на одне підприємство:

![]()

![]()

![]()

![]()

![]()

![]()

Загальна вартість основних виробничих фондів на підприємствах першої групи:

![]()

другої групи: ![]()

третьої групи: ![]()

четвертої групи : ![]()

на підприємствах п’ятої групи : ![]()

на всіх підприємствах ![]()

Знаходимо вартість основних виробничих фондів в середньому на одне підприємство:

![]()

![]()

![]()

![]()

![]()

![]()

Загальна вартість виготовляємої продукції на підприємствах першої групи:

![]()

другої групи: ![]()

третьої групи: ![]()

четвертої групи: ![]()

п’ятої групи: ![]()

на всіх підприємствах ![]()

Знаходимо вартість виготовляємої продукції в середньому на одне підприємство:

![]()

![]()

![]()

![]()

![]()

![]()

Визначаємо виробіток продукції на одного працівника:

![]()

![]()

![]()

![]()

![]()

![]()

Визначаємо фондовіддачу:

![]()

![]()

![]()

![]()

![]()

![]()

Всі розраховані величини заносимо в таблицю 2.

Таблиця 2 – Групування підприємств галузі за вартістю основних виробничих фондів

| Групи підприємств за вартістю основних вироб-ничих фондів, млн. грн. | Кіль-кість підпри-ємств | Питома вага під-при-ємств, % | Кількість працюючих, тис. осіб | Вартість ОВФ, млн. грн. | Виробництво продукції, млн. грн. | Виробіток продукції на одного праців-ника, тис. грн. | Фондовідда-ча, грн/ грн | |||

| всього | в серед-ньому на одне підприємство | Всьо-го | в серед-ньому на одне підприємство | Всьо-го | в середньому на одне підпри-ємство | |||||

| 5,2÷5,8 | 6 | 20,00 | 123 | 20,50 | 32,9 | 5,48 | 55,4 | 9,23 | 450 | 1,68 |

| 5,8÷6,4 | 10 | 33,33 | 227 | 22,70 | 60,7 | 6,07 | 97,5 | 9,75 | 429 | 1,60 |

| 6,4÷7,0 | 6 | 20,00 | 106 | 17,67 | 39,6 | 6,60 | 61,9 | 10,32 | 584 | 1,56 |

| 7,0÷7,6 | 5 | 16,66 | 84 | 16,80 | 36,3 | 7,26 | 46,7 | 9,34 | 556 | 1,29 |

| 7,6÷8,2 | 3 | 10,00 | 48 | 16,00 | 23,8 | 7,93 | 28,9 | 9,63 | 602 | 1,21 |

| Всього | 30 | 100,00 | 588 | 19,60 | 193,3 | 6,44 | 290,4 | 9,68 | 493 | 1,50 |

Результати простого групування свідчать про те, що найбільше виробництво продукції досягнено на підприємствах з вартістю основних виробничих фондів 6,4‑7,0млн.грн. (10,32млн.грн. в середньому на одне підприємство). Такий показник досягнено за рахунок ефективного використання трудових ресурсів (виробіток товарної продукції на особу – 584млн.грн.) і за рахунок середнього рівня забезпеченості основними виробничими фондами (6,60млн.грн. на одне підприємство), кількість трудових ресурсів при цьому складає 17670 осіб на одне підприємство.

Завдання №2Варіант №5.

Розрахувати для ряду динаміки:

1) середнє значення рівня ряду;

2) за ланцюговою та базисною схемами аналітичні показники ряду динаміки: абсолютні прирости, коефіцієнти зростання, темпи зростання, темпи приросту, абсолютні значення одного відсотку приросту;

3) середні узагальнюючі показники ряду динаміки: середній абсолютний приріст, середній коефіцієнт зростання, середній темп зростання, середній темп приросту, середнє абсолютне значення одного проценту приросту;

За результатами розрахунків зробити висновки. Зобразити динамічний ряд графічно.

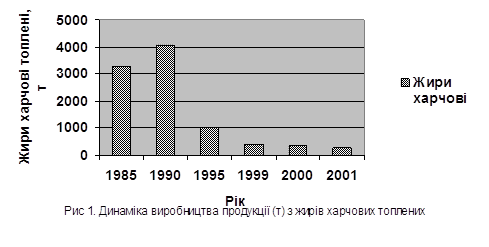

Таблиця 3–Динаміка виробництва продукції з жирів харчових топлених

| Рік | 1985 | 1990 | 1995 | 1999 | 2000 | 2001 |

| Кількість виробленої продукції з жирів харчових топлених, т | 3264 | 4063 | 1017 | 393 | 349 | 254 |

Відповідно даних таблиці3 зобразимо динамічний ряд графічно у вигляді стовпчикової діаграми (рис1).

Оскільки абсолютні рівні ряду характеризують результати діяльності (виробництво жирів харчових топлених), накопичені за визначені періоди часу, то даний динамічний ряд є інтервальним. Оскільки інтервалами в інтервальному ряді динаміки є однакові періоди часу (1 рік), за які накоплені рівні динамічного ряду, то даний ряд динаміки є інтервальним з рівними інтервалами.

В інтервальних рядах динаміки з однаковими інтервалами середнє значення рівня ряду розраховується по середній арифметичній простій:

Протягом даних шести років в середньому за рік в Чернігівському регіоні вироблялось 1556,57тони продукції з жирів харчових топлених.

Розрахунок характеристик динаміки ґрунтується на зіставленні рівнів ряду. Базою для зіставлення може бути або початковий рівень (y1) або попередній рівень

(yi-1). У першому випадку база порівняння постійна, в другому – змінна. Характеристики динаміки, обчислені зіставленням суміжних рівнів, називають ланцюговими, а з постійною базою порівняння – базисними.

Абсолютний приріст

За ланцюговою схемою розрахунку: ![]()

де ![]() – абсолютний приріст для і-го періоду часу;

– абсолютний приріст для і-го періоду часу;

![]() – рівень ряду динаміки в і-му періоді;

– рівень ряду динаміки в і-му періоді;

![]() – рівень ряду динаміки в попередньому перед і-м періоді часу.

– рівень ряду динаміки в попередньому перед і-м періоді часу.

![]()

![]()

![]()

![]()

![]()

За базисною схемою розрахунку:

![]() ,

,

де ![]() – рівень ряду динаміки базисного періоду, нехай

– рівень ряду динаміки базисного періоду, нехай

![]()

![]() – рівень ряду динаміки в і-му періоді;

– рівень ряду динаміки в і-му періоді;

![]()

![]()

![]()

![]()

![]()

Середній абсолютний приріст:

1 спосіб (по середній арифметичний простій із ланцюгових абсолютних приростів):

,

,

де m – кількість ланцюгових абсолютних приростів.

![]()

2 спосіб:

![]()

де ![]() – початковий рівень ряду динаміки;

– початковий рівень ряду динаміки;

![]() – кінцевий рівень ряду динаміки;

– кінцевий рівень ряду динаміки;

n – кількість рівней ряду динаміки.

![]()

За дані шість років в Чернігівському регіоні виробництво продукції з жирів харчових топлених в середньому зменшувалося на 602 тони.

Коефіцієнт росту

За ланцюговою схемою розрахунку

![]()

![]()

![]()

![]()

![]()

![]()

За базисною схемою:

![]()

![]()

![]()

![]()

![]()

![]()

Між ланцюговими і базисними коефіцієнтами росту існує взаємозв’язок:

1) добуток ланцюгових коефіцієнтів росту дорівнює кінцевому базисному коефіцієнту росту. В даному випадку:

2)

![]()

2) відношення кожного поточного базисного коефіцієнту росту до попереднього дорівнює відповідному поточному періоду ланцюговому коефіцієнту росту:

![]()

![]()

![]()

![]()

Середній коефіцієнт росту:

1) По середній геометричній із ланцюгових коефіцієнтів росту:

2) ![]()

Можна сказати, що у 2001 році у порівнянні з 1985 об’єм виробництва продукції з жирів харчових топлених в Чернігівській області зменшився в 12,85рази (або на 3010 тони). В середньому за 6 років відбувалося зниження виробництва продукції з жирів харчових топлених (коефіцієнт росту 0,923).

Темп зростання.

Темп зростання знаходиться як добуток коефіцієнту росту на 100%:

![]()

Середній темп зростання можна розрахувати:

1) по середній геометричній із ланцюгових темпів росту:

2) ![]()

У 2001 році виробництво продукції з жирів харчових топлених склало 7,78% рівня 1985 року, і 10,6% рівня 2000. На протязі даних шести років середньорічний темп росту фізичного об’єму виробництва продукції з жирів харчових топлених склав 92,3%.

Темп приросту (ТD)

Темп приросту може бути розрахований одним із наступних способів:

1 спосіб: ![]() ;

;

2 спосіб: ![]() ;

;

3 спосіб:

при ланцюговій схемі:

![]()

![]()

![]()

![]()

![]()

при базовій схемі:

![]()

![]()

![]()

![]()

![]()

Абсолютне значення одного відсотку приросту.

Абсолютне значення одного відсотку приросту доцільно розглядати лише за ланцюговою схемою, оскільки базисні абсолютні значення одного відсотку приросту для всіх періодів чи моментів часу будуть однакові між собою. Таким чином за ланцюговою схемою

![]()

![]()

![]()

![]()

![]()

![]()

Таблиця 4– Результат розрахунків

| Рік | Кіль-кість виробленої продук-ції, тон | Абсолютний приріст, тон | Коефіцієнти росту (К) | Темп росту (Т), % | Темп приросту (ТD) | Абсолютне значення одного відсотку приросту, тони | ||||

| до 1985 року | щорічні | до 1985 року | Щорічні | до 1985 року | щорічні | до 1985 року | щорічні | |||

| 1985 | 3264 | – | – | 1,000 | – | 100,0 | – | – | – | – |

| 1990 | 4063 | 799 | 799 | 1,245 | 1,245 | 124,5 | 124,5 | 24,5 | 24,5 | 32,64 |

| 1995 | 1017 | -2247 | -3046 | 0,312 | 0,250 | 31,2 | 25,0 | -93,3 | -75,0 | 40,63 |

| 1999 | 393 | -2871 | -624 | 0,120 | 0,386 | 12,0 | 38,6 | -19,1 | -61,4 | 10,17 |

| 2000 | 349 | -2915 | -44 | 0,107 | 0,888 | 10,7 | 89,2 | -1,3 | -11,2 | 3,93 |

| 2001 | 254 | -3010 | -95 | 0,078 | 0,728 | 7,8 | 72,9 | -2,9 | -27,2 | 3,49 |

Аналізуючи дані таблиці можна сказати, що за дані шість років в Чернігівському регіоні кількість виробленої продукції з жирів харчових топлених зменшувалося на 602 тони. На це вплинуло абсолютне зниження кількості виробленої продукції з жирів харчових топлених по відношенню до 1985року у 1995році на 2247тони, у 1999році на 2871тони, у 2000– на 2915тон, у 2001– на 3010тони, і лише у 1990році абсолютне зростання на 799тон. Протягом тривалого проміжку часу відбувалося зниження виробництва продукції по відношенню до попереднього періоду відповідно у 1995 році на 3046 тон, у 1999 році на 624тони, а у 2000 і 2001 роках на 44 і 95 тон відповідно. Середньорічний темп росту об’єму виробництва продукції з жирів харчових топлених склав 92,3%. У 1990 році у порівнянні з 1985 роком об’єм виробництва збільшився в 1,245 рази (темп росту склав 124,5%, темп приросту 24,5%). В наступних звітних періодах обсяг виробництва продукції з жирів харчових топлених знижувався. Про це свідчить менше за одиницю значення коефіцієнту росту (менше за 100% значення темпу росту і від’ємне значення темпів приросту): у порівнянні з базисним 1985роком виробництво нижче у 1995році в 3,205рази (темп росту склав 31,2%, темп приросту– -93,3%), у 1999– в 8,333рази (темп росту 12,0%, темп приросту– -19,1%), у 2000році– в 9,346разів (темп росту склав 10,7%, темп приросту становив -1,3%), у 2001– в 12,821разів (темп росту 7,8%, темп приросту склав -2,9%).

Завдання №3Варіант №5

Частина 1

Для даних про продаж продовольчих товарів торговими організаціями визначити:

1) індивідуальні і загальні індекси цін, кількості проданого товару та товарообігу;

2) абсолютну зміну товарообігу за рахунок зміни цін і фізичного обсягу реалізації товарів.

Таблиця 5–Динаміка реалізації продовольчих товарів торгівельними організаціями Чернігівського регіону

| Найменування товару | Продаж продовольчих товарів через торгову мережу, тон | Середні ціни на продовольчі товари у торговій мережі (крім міських ринків), грн. за кг або за десяток яєць | ||

| 2000 | 2001 | 2000 | 2001 | |

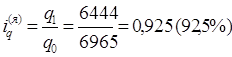

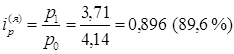

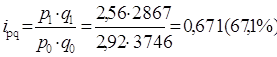

| Яйця, тис. шт. | 6965 | 6444 | 4,14 | 3,71 |

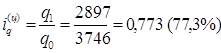

| Цукор | 3746 | 2897 | 2,92 | 2,56 |

| Чай | 62 | 68 | 39,25 | 37,70 |

Введемо наступні позначення:

q – кількість проданого товару в натуральному вираженні (тони);

p – ціна одиниці товару (грн./кг).

Індивідуальні індекси характеризують зміну в динаміці або відображають в просторі якогось одного явища, наприклад, обсягу продажу конкретної продукції, ціни одиниці товару певного виду та ін.

Індивідуальні індекси будемо шукати за наступними формулами:

фізичного обсягу проданого товару

де q1 – показник поточного (звітного) періоду;

q0 – показник базового періоду;

ціни

де р1 - показник поточного (звітного) періоду;

р0 - показник базового періоду;

товарообороту конкретного виду продукції

Для яєць:

- продаж яєць зменшився на 7,5 %

- продаж яєць зменшився на 7,5 %

- ціна на яйця зменшилась на 10,4 %

- ціна на яйця зменшилась на 10,4 %

– товарообіг зменшився на 17,1%.

– товарообіг зменшився на 17,1%.

Для цукру:

–продаж цукру зменшився на 22,7%;

–продаж цукру зменшився на 22,7%;

![]() – ціна на цукор зменшилась на 12,3%;

– ціна на цукор зменшилась на 12,3%;

– товарообіг зменшився на 32,9%.

– товарообіг зменшився на 32,9%.

Для чаю:

– кількість продажу збільшилась на 9,7%;

– кількість продажу збільшилась на 9,7%;

– ціна на чай зменшилась на 3,9%;

– ціна на чай зменшилась на 3,9%;

![]() – товарообіг збільшився на 5,3%.

– товарообіг збільшився на 5,3%.

Загальний індекс товарообігу:

тобто товарообіг у 2001 році зменшився на 19,7% у порівнянні з 2000 роком.

Загальний індекс фізичного об’єму товарообігу

тобто кількість проданого товару в 2001 році була на 10,4% менша, чим в 2000 році.

Загальний індекс цін

тобто ціни на всі товари в середньому зменшились на 10,4%.

Економічний ефект (сума зекономлених чи перевитрачених грошей за рахунок зміни цін) знаходиться за даними загального індексу цін і дорівнює різниці чисельника і знаменника індексу:

![]()

Абсолютне значення товарообігу за рахунок зміни фізичного об’єму реалізованих товарів:

![]()

Абсолютна зміна товарообігу

Висновок: У 2001 році у порівнянні з 2000 в результаті зниження обсягу продажу яєць на 7,5% і зменшення ціни на них на 10,4% відбулося зменшення товарообігу яєць на 17,1%. Товарообіг цукру знизився на 32,9%. Таке зменшення обумовлене зменшенням ціни на цукор на 12,3% і зменшенням кількості продажу на 22,7%. Товарообіг чаю збільшився на 5,3%, що обумовлене зменшенням ціни на дану продукцію на 3,9% і збільшенням обсягу продаж на 9,7%.

У 2001 році у порівнянні з 2000 роком товарообіг яєць, цукру, чаю у торговій мережі Чернігівського регіону зменшився на 19,7% або на 8319,76 тис.грн. При цьому за рахунок того, що в 2001 році ціни в середньому по трьом цим товарам зменшились на 10,4%, товарообіг (вартість реалізованих товарів) зменшився на 3919,24 тис. грн., а за рахунок того, що фізичний об’єм реалізації товарів зменшився на 10,4% товарообіг знизився на 4400,52тис.грн.

Частина 2

За даними про зміни в заробітній платі та чисельності працівників підприємств (організацій, установ) Чернігівського регіону необхідно визначити:

1) на скільки відсотків змінилася середня по трьох галузях середньомісячна заробітна плата працівників;

2) що більшою мірою вплинуло на зміну середньої середньомісячної заробітної плати: зміна її рівня в кожній галузі чи зміни в структурі чисельності працівників галузей.

Таблиця 17 – Динаміка заробітної плати і чисельності працівників підприємств Чернігівського регіону

| Середньорічна кількість працівників (q), тис. осіб | Середньомісячна заробітна плата працівників (z), грн. | |||

| 2000 | 2001 | 2000 | 2001 | |

| Зв’язок | 8,1 | 8,1 | 235 | 281 |

| Будівництво | 13,5 | 11,3 | 202 | 300 |

| Торгівля | 14,5 | 14,5 | 174 | 212 |

| Всього | 36,1 | 33,9 | – | – |

Середня по трьох галузях середньомісячна заробітна плата працівників у 2000 році:

Середня по трьох галузях середньомісячна заробітна плата працівників у 2001 році:

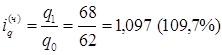

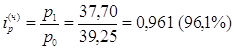

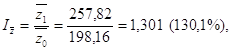

Індекс змінного складу:

тобто у 2001 році у порівнянні з 2000 роком в середньому по трьох галузях середньомісячна заробітна плата збільшилась на 30,1%. Це збільшення обумовлене зміною її рівня в кожній галузі та змінами в структурі чисельності працівників галузей. Знайдемо вплив цих факторів, розрахувавши індекси середньорічної заробітної плати фіксованого складу (ІZ) і структурних зсунень (ІЧ)

![]()

Статистика основного капіталу

1) Основний капітал — це найвагоміша частина у складі національного багатства. Він згідно з визначенням в СНР відрізняється від основних фондів на житлові об'єкти фізичних осіб та зміну залишків незавершеного будівництва, що перейшло у власність замовника. Основний капітал поділяють на виробничий і невиробничий.. Перший включає основний капітал, який багаторазово бере участь у процесі виробництва, по частинах переносить свою вартість на створену продукцію, при цьому зношуючись і втрачаючи свою вартість. Вартісним еквівалентом цього зносу виступають амортизаційні відрахування, які включаються до собівартості продукції.

Невиробничий основний капітал (освіти і науки, охорони здоров'я, управління та ін.) функціонує тривалий час, але не бере участі у виробництві матеріальних благ, і втрачена ним вартість не переноситься на створену продукцію.

Різноманітний склад основного капіталу зумовлює необхідність класифікації його в якісно однорідні групи за окремими ознаками: виробничим призначенням, формами власності, галузями економіки, територіальною ознакою, натурально-предметним складом.

Згідно з класифікацією основного капіталу вивчають його структуру (частка окремих груп у загальній вартості основного капіталу). Зміни у структурі основного капіталу за ряд років аналізують за допомогою лінійного і квадратичного коефіцієнтів структурних зрушень.

В аналізі складу основного капіталу важливе місце займає визначення частки активних і пасивних засобів праці (технологічна структура) та вивчення зміни співвідношення цих груп протягом ряду років. Підвищення частки активних засобів праці свідчить про зростання технічного озброєння праці та позитивні зміни в інвестиційній діяльності.

Узагальнюючою характеристикою різноманітних засобів праці є їх вартісна оцінка. Тривале функціонування засобів праці, зміни в умовах їх відтворення в різні періоди спричинюють наявність кількох вартісних оцінок.

2) Зношування засобів праці у процесі функціонування приводить до зменшення їх вартості. Внаслідок цього існує два показники вартості основного капіталу: повна вартість, або "валовий основний капітал", за якою він оцінений в момент придбання; залишкова вартість основного капіталу, або "чистий основний капітал", яка менша від повної вартості на суму зносу, тобто амортизаційних відрахувань за період з моменту введення основних фондів в експлуатацію до дати, на яку проводиться їх оцінювання.

Амортизаційні відрахування — частина вартості основного капіталу, яка перенесена на виготовлену продукцію (спожитий капітал). На практиці суму амортизації визначають на основі норм амортизації.

На підставі повної та залишкової вартості основного капіталу можна розрахувати характеристики стану основного капіталу (ОК):

коефіцієнт придатності

Кпр = Залишкова вартість ОК /Повна вартість ОК

коефіцієнт зношуваності

Кзн = Повна вартість ОК – Залишкова вартість ОК / Повна вартість ОК

Перший коефіцієнт характеризує частку неперенесеної вартості на створюваний продукт, другий — ту частину вартості основного капіталу, яка вже перенесена.

Ці коефіцієнти є моментними показниками і їх зміна залежить від руху (надходження і вибуття) основного капіталу. Аналізуючи якісні характеристики стану основного капіталу, необхідно розглядати їх динаміку за ряд років. При цьому доцільно також застосовувати показники руху основного капіталу, вікового складу основного устаткування. Погіршення показників стану основного капіталу може свідчити про серйозні проблеми в оновленні устаткування на підприємствах країни, що приведе до застосування застарілих технологічних процесів і як наслідок створення неконкурентоспроможної продукції.

3) Для характеристики руху основного капіталу використовують показники надходження, оновлення і вибуття:

коефіцієнт надходження

Кнад = ОКн /Повна вартість основного капіталу на кінець року

коефіцієнт оновлення

Кон = ОКнн / Повна вартість основного капіталу на кінець року (ОКН)

де ОКНН — вартість нового основного капіталу, що надійшов;

коефіцієнт вибуття

Квиб = ОКв / Повна вартість основного капіталу на кінець року (ОКп)

3) Взаємозв'язок між наявністю і рухом вартості основного капіталу може бути охарактеризований за допомогою балансових рівнянь:

за повною вартістю ОКК = ОКП + ОКН - ОКВ;

за залишковою вартістю ОКЗК = ОКЗП + ОКЗН - ОКЗВ - А,

де ОКЗК, ОКЗП — відповідно залишкова вартість основного капіталу на кінець і початок року; ОКЗН — залишкова вартість основного капіталу, що надійшов протягом року; ОКЗВ — залишкова вартість основного капіталу, що вибув протягом року; А — сума амортизаціних відрахувань.

Для характеристики використання основного капіталу може бути застосована система показників. Найбільш вживаним є показник капіталовіддачі (к). Його розраховують, як відношення обсягу продукції, послуг або прибутку (Q-результату виробничої діяльності) до середньорічної вартості основного капіталу

ОК = ОКп + ОКнЧ1 / 12 – ОКвЧ2 / 12

де ОКП — вартість основного капіталу на початок року; ОКН, ОКВ — відповідно вартість основного капіталу, що надійшов і вибув протягом року; Ч1 — кількість місяців до кінця року, протягом яких діяв основний капітал, що надійшов; Ч2 — кількість місяців до кінця року після того, як цей основний капітал вибув.

к = Q / ОК

В аналізі капіталовіддачі важливе значення надається вивченню її динаміки. Динаміку капіталовіддачі окремих галузей економіки характеризують за допомогою системи індексів змінного, фіксованого складу і впливу структурних змін.

Індекс капіталовіддачі змінного складу (індекс середньої капіталовіддачі) обчислюють за формулою:

І к = ΣQ

де — обсяг продукції відповідно в базисному і поточному періодах; ОКо, ОК1 — середньорічна вартість основного капіталу відповідно в базисному і поточному періодах; — частка основного капіталу окремих галузей економіки в загальному обсязі його відповідно в базисному і поточному періодах.

Індекс капіталовіддачі фіксованого складу має такий вигляд:

Якщо на індекс капіталовіддачі змінного складу впливає як зміна капіталовіддаччі окремих галузей, так і зміна частки основного капіталу окремих галузей з різними рівнями капіталовіддачі в усій сукупності основного капіталу, то на індекс фіксованого складу впливає тільки перший фактор. Вплив другого фактора, тобто структурних змін, можна визначити за формулою:

З метою більш детального аналізу розраховують також віддачу активних засобів праці Ка, які беруть безпосередньо участь у створенні продукції. Її розраховують як відношення обсягу продукції до середньорічної вартості активних засобів праці (АЗ), тобто Ка = Капіталовіддача, як узагальнюючий показник використання основного капіталу, дорівнює добутку віддачі активних засобів праці на їх частку в загальній вартості основного капіталу:

Така залежність зберігається і між індексами цих показників, що дозволяє визначати вплив зміни окремих факторів на зміну капіталовіддачі.

Оберненим показником капіталовіддачі є капіталомісткість продукції (КМ = ). Капіталомісткість продукції характеризує величину основного капіталу, яка використовується для виробництва одиниці продукції галузі.

У процесі аналізу використання основного капіталу необхідно не тільки розібратись у тенденціях його зміни, вивчити фактори, які на нього впливають, але і розрахувати вплив окремих факторів на зміну обсягу створення продукції .

Зміна вартості продукції за рахунок зміни: обсягу основного капіталу ок = (ОК1 -ОК0)К0 ; капіталовіддачі = (К1 – К0) ОК1 . За відсутності прямих даних можна скористатися індексами відповідних показників і визначити у відносному виразі зміну обсягу продукції за рахунок зміни: обсягу основного капіталу = - 1 ; капіталовіддачі = (І - 1)Іок .

Зростання виробничого основного капіталу, удосконалення його приводять до підвищення озброєння праці основними засобами, що сприяє підвищенню продуктивності праці. Середньорічний показник озброєння праці основним капіталом (капіталоозброєність праці) розраховується діленням середньорічної вартості останнього на середньооблікову чисельність робітників за рік. Між озброєністю праці (О), її продуктивністю (W) і капіталовіддачею (К) існує залежність

Індекси цих показників також взаємозв'язані. Якщо продуктивність праці зростає швидше ніж її озброєність, то капіталовіддача зростає, що вказує на інтенсивний шлях розвитку [3].

ЛІТЕРАТУРА

1. Статистика. Методичні вказівки до виконання курсової роботи для студентів за спеціальністю 6.050100 – "Облік і аудит", 6.050100 – "Фінанси"/ Укл. Н.Л.Ющенко, В.В.Рядська. – Чернігів: ЧДТУ, 2003.–22 с.

2. Статистка: Підручник / За ред. проф. А.В.Головача, А.М.Єріної, О.В.Козирєва. – К.: Вища шк., 1993. – 623 с.

3.Статистика: Навч.- метод. Посібник для сам ост. вивч. дисц. / За заг. ред. А. М. Єріної, Р. М. Моторина. – К.: КНЕУ, 2005.- 448с.

Похожие работы

... підприємства - це покупка фірмою ТОВ «Граніт» у ВАТ “Запорізьке кар’єроуправління” в 2007 році гранітного кар'єру «Дніпропетровський-1» та початок ведення відбудовних робіт на його території. . Основне фінансування здійснюється за рахунок Статутного капіталу підприємства. Другорядним джерелом фінансування - є кредитування під заставу кар'єрної техніки. У перспективі, планується збувати продукц ...

... в підготовку кадрів, передача досвіду, ліцензій і ноу-хау, спільні наукові розробки. Реальні інвестиції складаються з двох різних компонентів. Перший з них – це інвестиції в основний капітал, тобто придбання знову створених капітальних благ, таких як виробниче устаткування, комп'ютери і будинки виробничого призначення. Другий компонент – інвестиції в товарно-матеріальні запаси, що являють собою ...

... 1159,9 1169,6 1139,7 міста Київ 19468 2625,1 2651,9 2638,5 7378,4 Севастополь 544 376,7 377,1 376,9 1443,4 План спостереження Показник: аналіз обсягу інвестицій в основний капітал за регіонами у 2005р. Мета спостереження: отримання достовірних даних про обсяг інвестицій в основний капітал за регіонами у 2005р. Об’єкт спостереження: і ...

... , фонд накопичення, нерозподілений прибуток) і інші надходження (цільове фінансування, добродійні пожертвування і ін.). Найбільш бажаним джерелом фінансування основного капіталу є прибуток що залишається у розпорядженні підприємства. Цей прибуток повинен йти на відтворення основного капіталу, тобто на виробничі, соціальні потреби підприємства, на матеріальне заохочення, на рішення проблем пов' ...

0 комментариев