Суверенный спрос на активы: индивидуальная рациональность и коллективная неэффективность

После Азиатского кризиса мир столкнулся с беспрецедентным ростом валютных резервов, к которым со временем добавилась экспансия фондов суверенного богатства. Соединенные вместе, они отражают возникновение относительно нового явления в области глобальных финансов – суверенного спроса на активы. Почвой этого оказалось осознание факта, что глобальная экономика чревата рисками и внезапными возмущениями, которые быстро трансплантируются в потоки капиталов и вызывают изменения относительных преимуществ, а это может радикально повлиять на платежный баланс и, соответственно, на валютно-финансовую стабильность. Впрочем, несмотря на ряд дестабилизационных эпизодов, страны с возникающими рынками в целом долгое время демонстрировали серьезные успехи в макроэкономической динамике, поддерживании низкой инфляции, трансформации своих финансовых систем. Такие изменения привели к быстрому возобновлению глобальных потоков капитала и растущему привлечению инструментов из стран с возникающими рынками в глобальную интегрированную финансовую сеть. Естественно, данные процессы совпали во времени с неслыханной экспансией глобальной ликвидности, что вызвало приток капиталов и раскручивание спирали глобальных дисбалансов. В совокупности потоки капитала и глобальные дисбалансы образовали своеобразное системное единство, которое достаточно долго самоподдерживалось благодаря относительно медленной реакции инфляции на возбудители спроса во всей глобальной экономике. Такая экспансия глобальной ликвидности является неотъемлемым результатом растущего суверенного спроса на активы, и он начал тормозить процессы коррекции дисбалансов, увеличивая тем самым неопределенность и новую заинтересованность в страховании на случай реверсов в потоках капитала.

Глобальный финансовый обвал выступил своего рода рычагом коррекции чрезмерной ликвидности, но продемонстрировал, насколько глобальная экономика, даже вооруженная огромными резервными активами, может оказаться беззащитной перед падением рынков. Другая проблема, вытекающая из опыта кризиса, заключается в том, что попытки ограничить курсовые изменения при помощи резервов были чрезвычайно вялыми; это явно противоречит мотивации, которая закладывалась в основу гипертрофии суверенного спроса на активы. Поэтому следует признать специфичность ситуации, сложившейся в данной сфере, и отсутствие теоретического понимания глобальных отношений, которые отражают связь между политикой минимизации рисков глобализации в разрезе стран, что оборачивается противоположным результатом. В свете этого актуализируется исследование проблемы индивидуальной рациональности и коллективной неэффективности в названной сфере.

Методологически проблематика индивидуальной рациональности и коллективной неэффективности восходит к теории публичных финансов, где очень часто данный аргумент применяется для объяснения необходимости в государственном вмешательстве. Но в международной экономике и политике нормативный аспект такой методологии часто признается непродуктивным, что связано с отсутствием политически легитимного международного формата принуждения в отношении политики отдельной страны. Благодаря этому, с учетом новых открытий в теории равновесия и усиления роли теории игр как одного из краеугольных камней неоклассической теории, возникла теоретическая концепция координации макроэкономической политики, которая демонстрирует возможности преодоления тех или иных проблем, имеющие общее значение для участников, но разные стратегии в достижении результатов2. Впрочем, существуют исследования, которые подчеркивают достаточно низкую эффективность реальной координации макроэкономической политики в условиях глобализации, в частности, из-за значительных потоков капитала, доминантной ориентации ведущих центробанков на внутреннее равновесие и т.д.

Дилемма индивидуальной рациональности и коллективной неэффективности в сфере суверенного спроса на активы связывается с гносеологическим парадоксом, ибо первому элементу дилеммы уделяется большое внимание, а второму – практически никакого. Такой парадокс следует связывать с проблемой продолжительных лагов, что особенно четко прослеживается на примере связей между динамикой глобальных валютных резервов и цен на первичные ресурсы, а также с тем, что экспансия глобальной ликвидности может иметь реальные, а не только номинальные последствия. Когда речь идет о рациональном поведении, то спрос вытекает из целого набора мотивов, касающихся накопления валютных резервов (их обзор представлен в ряде аналитических трудов), а также из аргументов в пользу создания специфических резервов в виде фондов суверенного богатства, призванных обеспечить межвременную оптимизацию потребления и инвестиций в условиях невозможности рационально и безинфляционно адсорбировать все ресурсы, которые оказываются в распоряжении отдельной страны на протяжении текущего периода. Что же касается неэффективности, то понимание проблемы гапергрофии резервов сформировалось еще в начале 2000-х годов, однако оно опиралось на анализ соответствия объема резервов конвенциональным критериям достаточности и адресовалось актуальным вопросам раскручивания спирали глобальных финансовых дисбалансов. Кроме того, проблема «выхода» из неэффективности усложняется практически еще прежде, чем сформируются отрицательные последствия от реализации индивидуальной рациональности в сфере спроса на резервные активы, в связи с тем, что такой спрос превратился в конкурентный. Именно с конкуренцией в спросе на резервные активы связана ситуация, когда большинство стран мира стремятся предотвратить укрепление валютного курса, чтобы не допустить ухудшения внешней конкурентоспособности при условии, что другие осуществляют такую же политику, независимо от побудительных мотивов. Отсюда следует, что ситуация, которая постепенно сформировалась после Азиатского кризиса, напоминает конкурентные девальвации 1930-х годов, только в зеркальном отражении – путем акселерации спроса на суверенные активы. Такая практика является неэффективной, однако в первом случае она аргументируется на основе теорий международной торговли, а во втором – еще нет относительно четких теоретических схем, которые отразили бы сочетание индивидуального рационального выбора и коллективной неэффективности в сфере спроса на резервы. В соответствии с этим в предлагаемой статье предпринята попытка разработать простую четырехсекторную равновесную модель, при помощи которой можно объяснить феномен замкнутого круга в глобальной экспансии суверенного спроса.

С эмпирической точки зрения, экспансия глобальных резервов свойственна всем странам с возникающими рынками, а среди развитых стран – Японии, из-за чего сформировалась группа стран-рекордсменов, большинство которых также владеет значительными объемами средств, аккумулированных в фондах суверенного богатства (табл. 1).

Таблица 1. Валютные резервы в странах с наибольшим владением ими (млрд. дол.)

| Страна | 1995 г. | 2000 г. | 2005 г. | 2007 г. |

| Япония | 172,4 | 347,2 | 823,1 | 1243,5 |

| Китай | 73,6 | 165,6 | 769,0 | 1559,5 |

| Тайвань | 90,3 | 106,7 | 253,7 | - |

| Южная Корея | - | 96,2 | 205,9 | 225,6 |

| Россия | 14,4 | 24,3 | 155,7 | 419,5 |

| Индия | - | 36,8 | 136,9 | 201,7 |

| Гонконг | 55,4 | 107,6 | 122,0 | 130,2 |

| Сингапур | 68,8 | 80,4 | 115,5 | - |

| Малайзия | 22,9 | 28,6 | 75,8 | 79,2 |

| Мексика | 15,7 | 36,2 | 68,6 | 80,3 |

| Бразилия | 51,8 | 33,0 | 54,8 | 175,1 |

| Алжир | 2,0 | 11,9 | 51,7 | - |

| Таиланд | - | 32.5 | 48,3 | 60,0 |

| Норвегия | 21,1 | 26,7 | 42,7 | - |

| Турция | - | 19,6 | 41,7 | 58,6 |

Мотивы накопления суверенных активов в эпоху глобализации охарактеризованы в таблице 2.

Таблица 2. Группы и характеристики мотивов суверенного спроса на активы

| Мотив | Характеристика |

| Откладывание структурных реформ во времени | Накопление резервов на основе заниженного валютного курса выступает простейшей формой создания стимулов для роста экспорта и внутренней ликвидности. Благодаря этому не нужно прилагать сомнительные, с точки зрения политической привлекательности, усилия для структурных реформ в стране. Другой вариант этого мнения – из-за институциональной неспособности правительства собирать налоги занижение курса и накопление резервов обеспечивают простейший доступ к увеличению налоговой базы |

| Предотвращение ревальвации в условиях притока капиталов | Значительные масштабы притока капиталов в страны с возникающими рынками (как ПИИ, так и портфельных инвестиций) становятся важным фактором влияния на валютный курс; его равновесное образование может стать несовместимым с внешней конкурентоспособностью экономики, в которой медленно реализуются инновации и наблюдается дефицит обеспеченности фактором «капитал». Валютные резервы сглаживают влияние притока капиталов на валютный курс и позволяют сформировать базу для финансирования оттока капиталов, тем самым нейтрализуя влияния на валютный курс |

| Монетарный (новый) меркантилизм | Гипертрофия резервов есть следствие преднамеренного занижения валютного курса для стимулирования экспортоориентированного роста. Образование значительных перманентных профицитов платежного баланса становится каналом формирования резервных активов. При этом с накоплением резервов связываются возможности выживать в ситуации усиления глобальной конкуренции, вследствие чего страны склонны допускать даже сверхнормативное их увеличение, но не уменьшение, когда для этого есть основания. Благодаря этому формируется долгосрочная склонность ограничивать номинальное движение курса вверх, а движение курса вниз всегда желательно |

| Финансовый меркантилизм | Быстрая аккумуляция резервов является скрытой формой субсидирования финансово-банковского сектора. Принимаются специальные меры, чтобы предотвратить усиление его уязвимости при высокой мобильности капиталов |

| Бреттон-Вудс-2 | Накопление резервов является продуктом имплицитных договоренностей между США и азиатскими экспортерами (прежде всего Китаем) по поводу поведения валютных курсов и получения взаимных выгод в сфере платежных балансов. Первые получают выгоды в виде новых возможностей для вывоза капитала в страны с низким уровнем оплаты труда и тем самым улучшают прибыльность корпораций, а дефицит платежного баланса финансируется с помощью внешнего спроса на активы вторых, которые, привязывая курс к доллару, получают возможность привлечь капитал и ускорить экспортоориентированный рост |

| Самострахование | Резервы становятся краеугольным камнем всей системы валютно-финансовой стабильности в мире с высокой мобильностью капиталов, блуждающими валютными кризисами и спонтанными реверсами в потоках капиталов. Появление кризисов по типу «внезапная остановка» (притока капиталов) становится определяющим фактором, который побуждает страны ориентироваться на увеличение резервов. Кроме того, усиление интеграции с глобальной экономикой и развитие последней неуклонно связываются с увеличением финансовой открытости и потоков капитала, что делает спрос на резервы эндогенным |

| Сглаживание внешних шоков | Развивающиеся страны и страны с возникающими рынками особенно чувствительны к шокам производительности труда, которые чаще всего имеют внешнее происхождение. Поскольку финансовый сектор развит недостаточно, а внешние заимствования для адаптации к шокам очень часто рискованны или ограничены, то валютные резервы являются простейшим источником сглаживания шоков |

| Конкурентное накопление резервов | Несмотря на потенциальную вероятность многих мотивов относительно возрастающего суверенного спроса на резервы, как только этот процесс начинается, вступают в действие мотивы конкурентного накопления. Это связано с тем, что отход от стратегии накопления одного из участников ухудшает его возможности в глобальной конкуренции, вследствие чего проблема становится коллективной. Выигрыш в конкурентной борьбе за накопление резервов получает тот, кто способен минимизировать негативные внешние последствия и стерилизовать резервы с наименьшими потерями. В настоящее время – это Китай |

Как видно из таблицы 2, глобальный спрос на монетарные и финансовые активы является производной попыток многих стран перестраховаться от имперфекций глобальных рынков капитала и кризисов, связанных с внезапными реверсами в потоках капиталов. Учет того, что в условиях интеграции с глобальными финансовыми рынками внутренняя экспансия финансового сектора быстрее обостряет проблему обеспеченности страны резервами, свидетельствует в пользу активного их накопления, и это – вполне рациональный выбор монетарной политики на уровне отдельной страны. Такую картину – политику отдельной страны – в глобальном контексте можно представить функцией индивидуального выбора, применив традиционную методологию анализа проблемы коллективной нерациональности индивидуально рациональных решений, известную из теории публичных финансов.

Вопреки установившемуся мнению, что увеличение суверенного спроса на активы в виде накопления валютных резервов и формирования соответствующих фондов суверенного богатства позволяет предотвращать на уровне отдельной страны валютно-финансовые кризисы, такие тенденции отчасти отражают некоторое разочарование в деятельности МВФ как глобального регулятора ликвидности и института, призванного проводить кризисный менеджмент. Впрочем, анализ спроса на кредиты со стороны МВФ, активизация его кредитных механизмов демонстрируют не совсем четкую логику полного уклонения от сотрудничества с Фондом, даже при гипертрофии валютных резервов. Во-первых, сохраняется тенденция реализации своеобразных гибридных программ Stand-by и EFF, когда линия открывается, но страны настаивают на том, что средства должны поступать только в случае потребности. Как ни удивительно, МВФ негласно с этим соглашается, ибо другого канала влияния на ситуацию у него не остается: сохраняется возможность хотя бы частично амортизировать шок при его наступлении. По сути, это приводит к тому, что МВФ рассматривается как такой же инструмент страхования на случай кризисов, которым служит индивидуальное накопление резервов. Во-вторых, есть четкие свидетельства в пользу того, что состояние глобальной экономики оказывает реальное влияние на объемы кредитов, запрашиваемых у МВФ. К наиболее инфлюэнтным факторам относятся состояние глобального бизнес-цикла, цены на нефть, уровень процентных ставок. Такая закономерность неслучайна, поскольку первые два фактора увязывают глобальный экономический климат с национальным платежным балансом через мультипликатор импорта и шоки условий торговли, а последний фактор – через канал доступа к финансированию текущего счета из источников глобальных финансовых рынков. Глобальный финансовый кризис продемонстрировал, что спрос на традиционные инструменты кредитной поддержки Фондом стран, попавших в трудное положение, не исчерпан, даже несмотря на значительные валютные резервы, которые этими странами формируются.

Неуклонное падение количества фактически предоставленных кредитов, рост их объема, риск дефицита ресурсов Фонда для реализации кредитных линий экстренного предоставления ликвидности в условиях глобальных кризисов на фоне низкой загруженности традиционных кредитных механизмов – эти факты свидетельствуют о противоречивости функционирования МВФ в настоящее время. Более того, долларизация пассивов, детерминируя повышение вероятности наступления сразу и валютных, и финансово-банковских кризисов, ставит вопрос о том, достаточно ли у центробанков инструментов для того, чтобы противостоять таким угрозам, и хватит ли ресурсов у Фонда для борьбы с распространением финансовых имперфекций. если практически каждый регион не застрахован от двойных кризисов.

Естественно, ввиду таких соображений суверенный спрос на активы не может считаться нерациональным ответом на угрозы, которые рождаются в сфере финансовой глобализации. Достигнутый уровень «вооруженности» резервами уже дает основания считать, что возникла новая модель монетарного устройства мира, когда наднациональные органы отстранены индивидуализированными подходами к противостоянию глобальным дестабилизациям. Вместе с тем такой взгляд на проблему страхования от глобальных финансовых дестабилизации встречает ряд возражений. Например, сравнение потерь, которые несет страна от гипертрофии валютных резервов, с выгодами от сохранения централизованной международной системы кредитования последней инстанции говорит о том, что полное покрытие монетарными активами рисков финансовых дестабилизации, вызванных реверсами в потоках капиталов, не является оптимальным решением. Наличие определенной централизации здесь будет лучшей альтернативой. Аналогичного взгляда придерживается Б. Эйченгрин, который констатирует, что любые попытки региональной централизации избыточных валютных резервов с целью создать региональную альтернативу централизованной международной системе кредитования последней инстанции не будут эффективными. Использование накопленных сверх меры монетарных активов для развития финансовых рынков даст лучший результат по сравнению с их использованием как источников финансирования программ развития или создания механизмов региональной альтернативы МВФ. Если принять во внимание наличие четкого регионального паттерна распространения валютно-финансовых дестабилизации, то региональные инициативы по созданию систем кредитования последней инстанции могут стать неэффективными из соображений достаточности ресурсов и потерь от стерилизации резервов, которые будут накапливаться для достижения мнимых параметров достаточности. Вместе с тем рассмотренные подходы в отношении неоптимальности страхования от глобальных финансовых дестабилизации на уровне отдельной страны тяготеют к методологическому индивидуализму. Подход, опирающийся на принцип внешних эффектов, здесь также не даст принципиально отличного результата, если принять во внимание уровень глобальной интеграции. Именно потому проблему неэффективности индивидуального страхования от валюті ю-финансовых потрясений путем накопления валютных резервов, а следовательно, раскручивания спирали глобальных дисбалансов следует рассматривать на основе более холистического – макроэкономического подхода.

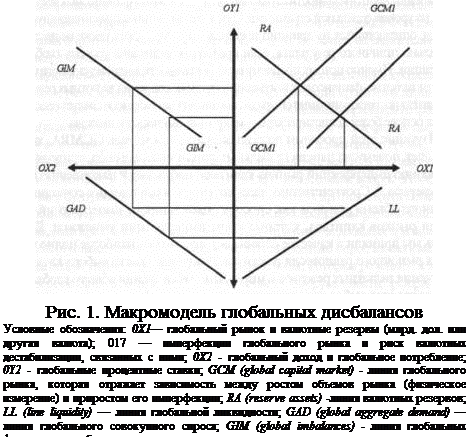

Изучение этой проблемы должно опираться на модель GCMRA, которая объясняет, почему экспансия глобальных финансовых потоков, приводя к приумножению имперфекций рынков капитала, побуждает к накоплению валютных резервов Соответственно, здесь достигается равновесное сочетание увеличенного объема резервов как способа страхования от имперфекций и экспансии рынков капитала, которые такие имперфекций умножают. Данную модель мы приняли в качестве основы потому, что она наиболее полно в категориях рыночного равновесия показывает рациональность выбора касательно увеличения валютных резервов в мире. Но с точки зрения общего глобального равновесия этот выбор не гарантирует улучшения ситуации в целом, что видно из анализа четырехсекторной равновесной модели (см. рис. 1).

Взаимодействие между приведенными на рисунке 1 переменными глобальной экономики и их объяснение проще всего изложить при помощи матрицы, которая пространственно будет эквивалентна осям координат (рис. 2).

Анализ, проведенный на основе рисунков 1,2, согласуется с эмпирической картиной глобальной макрофинансовой среды, сформированной до наступления кризиса; подтверждается ряд монетаристских предположений, перенесенных на уровень глобальной экономики (нейтральность притока капиталов, нейтральность монетарной политики, монетаристский взгляд на платежный баланс и т.д.). Благодаря данной макромодели можно увидеть, что в условиях сохранения принципа общего глобального макроравновесия индивидуальное страхование от риска глобальных валютно-финансовых дестабилизации не дает кумулятивного позитивного эффекта. На агрегированном уровне рациональный выбор в пользу более высокого уровня валютных резервов хотя и будет равновесным, но не гарантирует, что в глобальной экономике в общем и целом вероятность актуализации дестабилизационных процессов исчезнет. Наоборот, взаимосвязанность состояния резервов, уровня глобальной ликвидности, глобального совокупного спроса с глобальным ВВП, потреблением и ценами на первичные ресурсы (фактически – глобальной инфляцией) демонстрирует, что любые оптимальные решения на индивидуальном уровне в случае агрегации теряют свой положительный смысл, приводя к коллективной неэффективности. Поэтому любое повышение суверенного спроса на активы, с глобальной точки зрения, не приносит большей стабильности в целом, а только запускает в действие итерационный алгоритм связи между увеличением резервов как страховкой от рисков и дальнейшим приумножением таких рисков, но уже при более высоком уровне финансовых агрегатов, а именно – валютных резервов, масштабов финансовых рынков, текущих счетов платежных балансов и др.

Данную итерационность можно легко подтвердить и с другой позиции. Увеличение резервов делает макрополитику менее сдержанной, ибо риски дестабилизации рассматриваются как перестрахованные, внешние заимствования растут, а масштабы спекуляций никоим образом не уменьшаются, ведь общая экспансия финансовых рынков увеличивает доступные ресурсы для их осуществления, например, через систему carry-trade или иные вариации на тему открытия коротких позиций. Если принять во внимание, что валютные резервы аккумулируются по мотивам не только страхования, но и монетарного или финансового меркантилизма или же с целью поддержки структурно слабых секторов экономики, то любые их объемы еще не гарантируют, что они будут применены для отражения атаки на валюту. Скорее, наоборот: возможная атака всегда будет поводом для дальнейшего увеличения резервов, что в свете проведенного анализа взаимосвязей в глобальной макромодели только ухудшит общий результат.

Проблема коллективной неэффективности рациональных индивидуальных решений в сфере глобальных монетарных процессов сегодня практически делает невозможными любые попытки, опирающиеся на национально-центрическую парадигму, улучшить монетарные перспективы мира. Это означает, что эволюция центральных банков и огромные успехи в минимизации инфляции, которые наблюдаются на протяжении последних 20 лет, исчерпывают потенциал значимых для глобальных процессов новаций в области монетарной политики и не гарантируют в действующем глобальном монетарном формате финансовой стабильности. Следовательно, преодоление разрыва между коллективной неэффективностью и индивидуальной рациональностью должно выйти за рамки монетарной политики отдельной страны. Альтернатива может заключаться в создании предпосылок для глобальной монетарной интеграции (централизованной институции), что обеспечило бы глобальное денежное предложение. Еще одна альтернатива – формирование ограниченного набора валютных союзов в мире, которые в условиях плавания валют устранят превращение индивидуально мотивированной политики по накоплению резервов в рычаг для бесконтрольных флуктуации глобальной ликвидности, с соответствующими деструктивными последствиями для уровней цен на первичные ресурсы и на финансовые активы.

| Экспансия глобальных ВВП, потребление в условиях ограниченности ресурсов и различий в процессах формирования платежных позиций приводят к тому, что в глобальной экономике раскручивается спираль дисбалансов и растут цены на первичные ресурсы. Данное явление формально обозначено движением влево вдоль линии GIM. Это повышает риск глобальной макрофинансовой нестабильности, поскольку финансовые рынки учитывают положение в сфере глобальных дисбалансов и монетарных взаимоотношений в системе отношения к риску, а рост цен на первичные ресурсы реструктуризирует соотношения между риском и доходом в разрезе как сегментов глобального финансового рынка, так и отдельных стран и регионов. Стохас-тичность данных процессов в совокупности вызывает повышение неопределенности на рынках, что подталкивает их к актуализации свойственных им имперфекций | –> | Глобальная финансовая интеграция увеличивает физические объемы финансового рынка и расширяет доступное количество инструментов, что умножает имперфекций и риск валютно-финансовых кризисов. Увеличение спроса на валютные резервы рассматривается как оптимальная реакция на это. Прирост глобальных резервов вследствие агрегирования индивидуального выбора отдельных стран корреспондирует с более низкой вероятностью кризисов. Это демонстрируется сдвигом вправо линии GCM. Соответственно, такое увеличение резервов является равновесным, что демонстрирует смещение вправо по оси линии 0X1 |

| т | і | |

| Снижение глобальных процентных ставок создает стимулы для глобального совокупного спроса. Это демонстрирует смещение влево вдоль оси линии GAD. Поскольку функция глобального совокупного спроса увязывает процентные ставки, глобальный доход и потребление, снижение последних вследствие повышения глобальной ликвидности создает стимулирующее влияние на глобальный ВВП и потребление, что отражается сдвигом влево по оси ОХ2. Следует подчеркнуть, что в глобальной экономике снижение ставок сразу влияет и на доход, и на потребление, что может контрастировать с хрестоматийными макромоделями взаимодействия потребления и дохода в закрытой экономике. Причина этого заключается в том, что экспансия финансовых рынков и улучшение условий ликвидности на глобальных рынках позволяют сразу расширить возможности в сфере сглаживания потребления и увеличить инвестиции через расширение доступа к капиталам – сбережениям тех, кто не увеличивает потребление вследствие падения ставок | <– | Спрос на резервы глобальных масштабов приводит к тому, что в мире увеличивается спрос на активы, а ориентация на профицит платежного баланса как источник накопления резервов побуждает завышать курс валют в странах, на активы которых такой увеличенный спрос фокусируется. В совокупности это обусловливает повышение глобальной ликвидности. Как следствие, снижаются глобальные процентные ставки, что демонстрирует сдвиг вправо по линии LL и оси OY2. Такая тенденция закономерна, поскольку уровень глобальной ликвидности увязывает величину финансовых рынков и валютных резервов с уровнем процентных ставок в мире |

Рис. 2. Интерпретация взаимодействия переменных в макромодели глобальных дисбалансов, показанной на рис. 1

Выводы

Таким образом, в глобальной экономике сформировалась ситуация, когда рациональное поведение отдельной страны в сфере суверенного спроса на активы приводит к появлению неэффективности на коллективном уровне. Главная причина этого заключается в том, что действия стран, направленные на преодоление вызовов глобализации на основе национально-центрического подхода к обеспечению финансовой стабильности, агрегируясь, порождают феномен экспансии глобальной ликвидности, которая существенно ухудшает предпосылки для глобальной стабильности в целом. Формальная четырехсек-торная модель отражает ситуацию замкнутости связей между индивидуальными решениями в сфере увеличения резервов, которые призваны минимизировать воздействие имперфекций глобальных рынков капитала; на самом деле происходит их приумножение, но уже на фоне ухудшения ситуации в сфере глобальных дисбалансов. Выход возможен на базе пересмотра парадигмы глобальных монетарных процессов и формирования глобальных институций управления ликвидностью.

Литература

1. Бланкарт Ш. Державні фінанси в умовах демократії. Пер. знім. – К., «Либідь», 2000, 654 с.

2. Нamadа К. The Political Economy of International Monetary Interdependence. Cambridge, 1985; Hum page O.A Hitchhiker's Guide to International Policy Coordination. «Federal Reserve Bank of Cleveland Economic Review» №72 (3), 1987, p. 2–14.

3. Воrdо M., Schwartz A. What Has Foreign Exchange Market Intervention Since the Plaza Agreement Accomplished? «Open Economies Review» №2,1991, p. 39–64.

4. Gabriele G., M e f і с k W. Perceived Central Banks Intervention and Market Expectations: an Empirical Study of the yen/dollar Exchange Rate, 1993–1996. «BIS Working Papers» №77,1999, p. 1–31

5. Meyer L., Doyle В., Gagnon J., Henderson D. International Coordination of Macroeconomic Policies: Still Alive in the New Millennium. «Board of Governors of the Federal Reserve System International Finance Discussion Papers» №723, 2002, p. 1–63.

6. Козюк В. Глобальный монетаризм и актуальные проблемы количественной теории. «Экономика Украины» №8, 2008, с. 24–35.

7. Nicolo G., Ivaschenko I. Global Liquidity, Risk Premiums and Growth Opportunities. Paper Presented at 9 Jacques Polak Annual Research Conference Hosted by IMF, Wash., Nov. 13 – 14, 2008, IMF, 2008, p. 2–41.

8. The Accumulation of Foreign Reserves. «ECB Occasional Paper» №43, 2006, p. 3–73

9. Wij nholds 0., Sondergaard L. Reserve Accumulation: Objective or By-Product? «ECB Occasional Paper» №73, 2007, p. 3–45.

10. Sovereign Wealth Funds – A Work Agenda. IMF, 2008, p. 1–35.

11. Bergsten F, Williamson J. Dollar Adjustment: How Far? Against What? Institute for International Economics Papers, 2004, p. 1–31

12. Disyatat P. Rationalizing Asia's Foreign Reserves Build-up. Bank of Thailand Economic Monitor, 2003, Dec., p. 1–8

13. Gоsse1іn M.-A., Parent N. An Empirical Analysis of Foreign Exchange Reserves in Emerging Asia. Bank of Canada Wforking Paper, 2005, p. 1–40.

14. Козюк В. Макроэкономические последствия экспоненциальных трендов глобальных финансовых дисбалансов. «Экономика Украины» №6, 2007, с. 25–35.

15. AizenmanJ. Laige Hoarding of International Reserves and the Emerging Global Economic Architecture. «NBER Working Paper» №13277, 2007, p. 1–19.

16. The Accumulation of Foreign Reserves. «ECB Occasional Paper» №43,2006, p. ll

17. Wbrld Economic Outlook, Wash, IMF., 2008, p. 240; Wijnholds O., Sondergaard L. Reserve Accumulation: Objective or By-product? «ECB Occasional Paper» №73, p. 13.

18. Rat о de R The IMF's Medium-Term Strategy: New Priorities, New Directions. Remarks by R de Rato Managing Director, International Monetary Fund at the Aspen Institute. Rome, February 9, 2006

19. IMF Speeches, 2006, www.imf.org.

20. Aizenman J., Marion N. International Reserve Holding with Sovereign Risk and Costly Tax Collection. «Economic Journal» Vol. 17,2004, p. 370–400

21. Сhоі W.G., SharmaS., StromquvistM. Capital Flows, Financial Integration, and International Reserves Holding: The Recent Experience of Emerging Market and Advanced Economies. «IMF Working Paper», 2007, WP/07/151, p. 1–36

22. Aizenman J., Lee J. International Reserves: Precautionary vs. Mercantilist Views, Theory and Evidence. «IMFWorking Paper», 2005, WP/05/198, p. 1–17

23. Aizenman J., Lee J. Financial Versus Monetary Mercantilism: Long-Run View of Large International Reserves Hoarding. «IMF Working Paper», 2006, WP/06/ 280, p. 1–22

24. Doo le у M., Folkerts-Landau D., Garber P. An Essay on the Revived Bretton Woods System. «NBER Working Paper» №9971,2003, www.nber.org.

25. Durdu C.B., Mendoza E., Terrones M. Precautionary Demand for Foreign Assets in Sudden Stop Economies: An Assessment of the New Merchantilism. «IMFWorking Paper», 2007, WP/07/146, p. 1–54

26. Aizenman J., Riera-CrichtonD. Real Exchange Rate and International Reserves in the Era of Growing Financial and Trade Integration. «NBER Working Paper» №12363,2006: www.nber.org.

27. Aizenman J. Large Hoarding of International Reserves and the Emerging Global Economic Architecture. «NBER Working Paper» №13277,2007, p. 1–19.

28. Obstfeld M., Shambaugh, Taylor A. Financial Stability, the Trilernma, and International Reserves. «NBER Working paper» №14217, 2008, p. 1–48.

29. Cottarelli C, Giannini C. Inflation, Credibility, and the Role of International Monetary Fund. «IMF Paper on Policy Analysis and Assessment», 1998, PPAA/98/12, p. 1–23

30. Giannіnі С. Enemy of None but a Common Friend of All? An International Perspective on the Lender-of-Last-Resort Function. «IMF Wbrking Paper», 1999, WP/99/10, p. 1–58.

31. ElekdagS. How Does the Global Economic Environment Influence the Demand for IMF Resources. «IMF Working Paper», 2006, WP/06/239, p. 1–33.

32. Козюк В.В. Монетарні проблеми функціонування глобальної фінансової архітектури. – Тернопіль, «Астон», 2005, с. 333–362.

33. «Jeanne 0., Wyplosz Ch. The International Lender of Last Resort: How Large Is Large Enough? «IMF Working Paper», 2001, WP/01/76, p. 1–37.

34. «AizenmanJ. Large Hoarding of International Reserves and the Emerging Global Economic Architecture. «NBER Working Paper» №13277, 2007, p. 1–19.

35. Lee J. Insurance Value of International Reserves: An Option Pricing Approach. «IMFWorking Paper», 2004, WP/04/175: www.imf.org.

36. «Eichengreen B. Insurance Underwriter of Financial Development Fund: What Role for Reserve Pooling in Latin America? «NBER Working Paper» №12451, 2006, p. 1–50.

37. G1ісk R., R о s е A. Contagion and Trade: Why are Currency Crises Regional. «CEPR Discussion Paper» №1947,1998, www.cepr.org.

38. Frat-zsсher M. On Currency Crises and Contagion. «ECB Working Paper» №139, 2002, p. 5–30.

39. Козюк В.В. Монетарна політика в глобальних умовах. Сер.: Підручники та посібники. – Тернопіль, 2007, с. 106–108

40. Козюк В.В. Валютні резерви в глобальних умовах. «Фінанси України» №2, 2007, с. 127–137.

Похожие работы

... направлено на долгосрочный период. Но российские инвесторы уже столкнулись с несоответствием законодательства программе и неэффективностью всеобъемлющего бюрократического аппарата. Заключение Итак, государственный сектор экономики занимает существенное место в экономической системе страны. Он включает в себя госкорпорации, компании с долевым участием государства, финансы государства и ...

... научно-техническое сотрудничество, промышленная кооперация, валютно-финансовое, военно-техническое сотрудничество, туризм и т.д. Другими словами, осуществляется глобализация мировой экономики, вызванная развитием экономических связей между странами, либерализацией торговли, созданием современных систем коммуникации и информации, мировых технических стандартов и норм, определяемая тремя основными ...

... для эффективной эксплуатации. Теперь времена изменились. Необходимо проводить четко скоординированную политику в области добычи и переработки нефти и активно привлекать иностранные технологии и инвестиции в нефтяную промышленность Азербайджана. 1. Азербайджанская нефть Еще в 1877 году Карл Марвин писал, что историки располагают неопровержимыми доказательствами, свидетельствующими о как минимум ...

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

0 комментариев