Министерство образования и науки Украины

Европейский университет финансов, информационных систем, менеджмента и бизнеса

Крымский центр

Контрольная работа

По предмету:

Экономический анализ

Работу выполнила

студентка__________

__________________

Симферополь

2005

План

| Вопрос теоретический Сущность экономического анализа | |

| Практическое задание Задача. | |

| Список использованных источников | |

Вопрос 1. Сущность экономического анализа

Организуя наблюдение за фактами и явлениями, человек формирует понятия и определяет величины, которые можно анализировать и использовать в теоретических построениях. После этого исследователь уже может воспользоваться своим теоретическим багажом: известными ему аксиомами, теоремами, законами и методами различных наук, с помощью которых он делает прогноз о возможном развитии наблюдаемого объекта, принимает решения о действиях, способствующих движению в выбранном направлении, которые приведут к появлению новых (желаемых) фактов и явлении.

Таким образом, круг (это может быть производственный или технологический цикл) замыкается. Основными элементами модели являются: факты и явления, понятия и величины, законы и прогнозы. Они являются опорой, позволяющей человеку осваивать новые области реальности с помощью деятельности, которую можно разделить на три вида: наблюдение и измерение, анализ и синтез, принятие решений и действие.

Экономическая деятельность происходит под воздействием различных фактов и явлений. Она также является причиной появления новых фактов. Роль экономического анализа, в таком случае, будет заключаться в том, чтобы из множества фактов выбрать те, что в наибольшей степени влияют на результаты хозяйственной деятельности предприятия (значимые факты).

Необходимо также учитывать, что фирма осуществляет свои функции во внешней экономической среде, элементами которой являются потребители, поставщики, государство, конкуренты, природные условия и общество в целом. Но многообразие характеристик деятельности предприятия предопределяет разнообразие ее возможных целей и, следовательно, многообразие подходов к ее анализу. Поскольку предприятие может рассматриваться с разных точек зрения, принятая за основу дальнейшего рассмотрения концепция предприятия определяет круг значимых фактов и явлений экономико-хозяйственной деятельности, подвергаемых анализу.

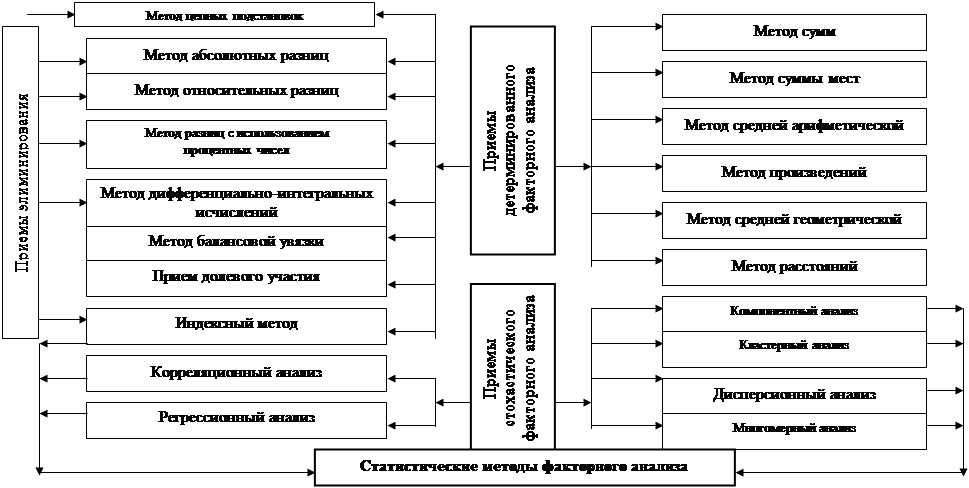

Количественная сторона фактов и явлений, наблюдаемых в производстве, является предметом статистики. Свой предмет статистика изучает при помощи определенных категорий, которые отражают наиболее общие и существенные свойства, признаки, связи и отношения предметов и явлений объективного мира. Но нужно заметить, что существенная часть категорий статистики исторически своим возникновением обязана экономическому анализу и относится к его традиционным категориям и приемам. Так относительные и средние величины, сравнения, группировки, индексы. Это также выделение "узких мест" и "ведущих звеньев", цепные подстановки, способ долевого участия, балансовые убытки и др..

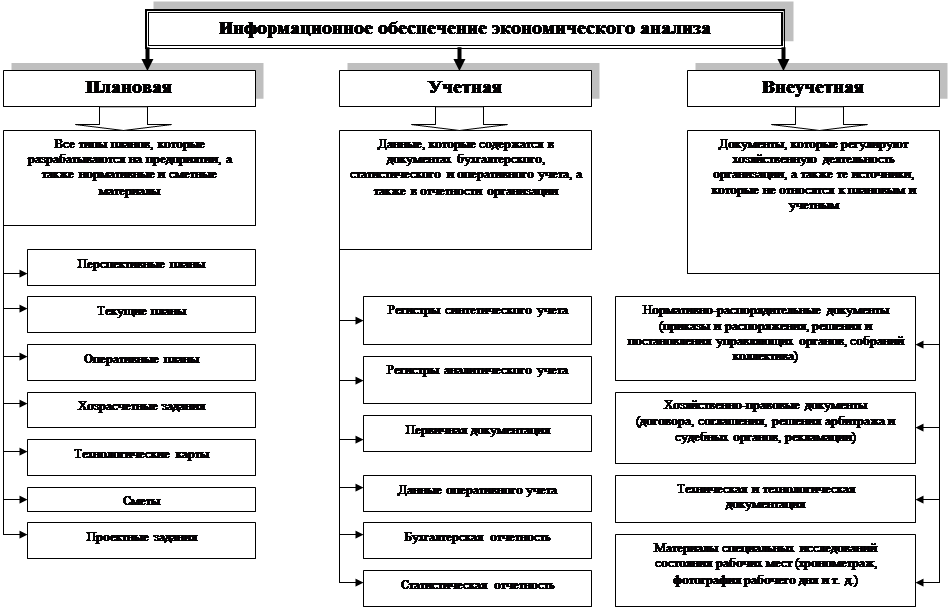

Почти вся информация для экономического получается посредством бухгалтерского учета. Его составными частями являются: финансовый учет, который предоставляет информацию для финансового анализа, и управленческий учет, поставляющий информацию для технико-экономического анализа хозяйственной деятельности предприятия. Специализированной формой контроля над финансовой деятельностью предприятия является аудит. Он организуется в форме независимой ревизии бухгалтерской отчетности, проводимой по желанию руководства предприятия или по назначению органов внешнего надзора.

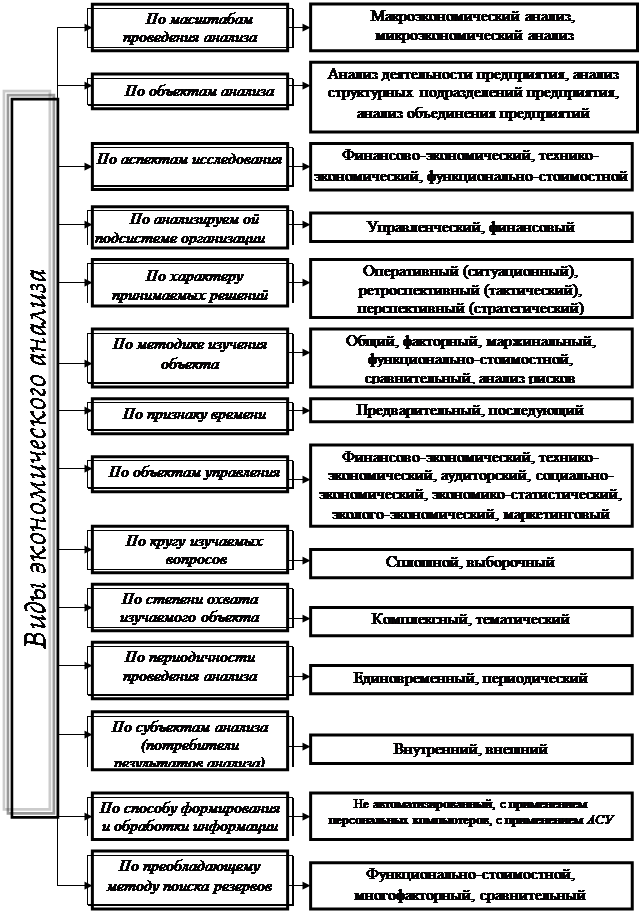

В специальной литературе классификация видов экономического анализа проводится по многим признакам. Следует отметить, что единого мнении ученых по классификации экономического анализа не существует. Вид экономического анализа определяется целью, которую ставят перед собой субъекты анализа, а цели различны и могут меняться даже в ходе самого процесса анализа.

Тем не менее, с определенной долей условности экономический анализ можно классифицировать по ряду признаков: по субъектам, изучаемым объектам, в зависимости от цели проведения анализа; по аспектам исследовании, кругу изучаемых вопросов; по широте изучения резервов; по характеру принимаемых на его основе решений; по степени компьютеризации и автоматизации вычислительных работ.

Предметом экономического анализа являются хозяйственные процессы, получающие отражение в системе экономической информации.

Основные методы экономического: анализ, синтез, индукция, дедукция и другие частные методы, основанные на законах диалектики.

Экономический анализ — это комплексный метод изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития.

В полном объеме информацией экономического анализа может воспользоваться только руководство предприятия. Все остальные группы потребителей реально могут пользоваться только публичной информацией, т.е. предназначенной для открытого пользования. Это формы квартальной и годовой отчетности, проспекты эмиссии акций предприятия, годовые отчеты, предназначенные для сведения акционеров, публикации в средствах массовой информации.

Экономический анализ сегодня, в условиях становления рыночных отношений, представляет собой динамично развивающуюся систему, которая находится на новом этапе развития. И задача экономистов состоит в том, чтобы, сохранив лучшие традиции экономической мысли, воспринять наиболее полезный опыт современного зарубежного и отечественного анализа и получить действенный инструмент для повышения эффективности производства.

Сущность современной концепции комплексного подхода к анализу экономической деятельности предприятия заключена в ответе на вопрос: "Как следует осуществлять управление организацией в условиях динамичной, изменчивой и неопределенной среды?". Ответ предполагает не только анализ и оценку среды, но и прогнозирование ее изменений во времени. Еще более важно создание такой системы управления, которая бы постоянно поддерживала соответствие между средой, характером и результатами деятельности организации.

Для описания комплексного подхода в экономическом анализе обратимся к элементам статической и динамической составляющих экономической деятельности предприятия. К элементам статической составляющей относятся мало и медленно изменяемые факторы (ресурсы), обеспечивающие возможность экономической деятельности предприятия и достижения результата. Таковыми являются: имущество предприятия, ограничения, налагаемые законодательством, а также социальной и политической реальностью, возможности использования природных ресурсов, преимущества положения в инфраструктуре, профессиональная подготовка работников предприятия (качество человеческого капитала) и др. Элементами динамической составляющей являются средства, которые позволяют реализовать потенциальную возможность производить прибыль, превращают ее в ощутимую реальность. Это материальные и денежные потоки.

Только во взаимодействии статическая и динамическая составляющие позволяют произвести и реализовать продукции" (услуг) и получить результат. Но если статическая составляющая может быть измерена с помощью денежного измерителя (как величина запаса), то величина динамической составляющей зависит и от временного интервала, в котором она измеряется (это величина потока).

Целью экономической деятельности, ради которой, собственно, и создается предприятие, является поток прибыли. Часть прибыли расходуется на потребление с целью удовлетворения интересов бизнеса, а другая часть инвестируется в предприятие. Поток инвестируемой прибыли увеличивает статическую составляющую предприятия (формирует реальный капитал), чтобы появилась возможность более эффективно достигать увеличения потребляемой прибыли в будущем.

Избрав определенную цель, предприятие должно создать и соответствующий структурный результат т.е. создать соответствующие пропорции между динамической и статической составляющими экономической деятельности.

Роль комплексного экономического анализа заключается, по существу, в ответе ни три конкретных вопроса.

1. Какова сегодня позиция предприятия?

2. Где, по мнению руководства, должно находиться предприятие в будущем?

3.Что нужно сделать, чтобы предприятие переместилось в то положение, где его хочет видеть руководство?

Перечисленные выше принципы системного и комплексного подходов в экономическом анализе реализуются в мероприятиях по улучшению рыночной позиции, т.е. по завоеванию конкурентных преимуществ. Весь комплекс таких мероприятий (он может быть основой бизнес-плана инвестиционного проекта, стратегического плана, плана реконструкции).

При организации информационного обеспечения анализа экономико-хозяйственной деятельности предприятия используются определенные упрощения. Так, все многообразие финансово-производственных процессов сводится к типовым, происходящим в сферах стадиях производства, распределения, обмена и потребления.

Унифицируются также приемы и методы экономического анализа, которые называются аналитическими процедурами в одноименном стандарте аудиторской деятельности. Метод унификации (стандартизации) применяется в свою очередь к объектам анализа, которые выражаются в едином денежном измерителе, и к производственным процессам и средствам. Хозяйственными процессами признаются только те, что изменяют денежную величину хозяйственных средств ими их форму. В ЭК они отражаются как единство затрат и результатов. Информация о хозяйственных средствах отражает их функциональную роль и источники образования.

Особо следует отметить, что характеристики информационной модели зависят от выбранного вида анализа. Так, в традиционном для предприятий варианте учета и анализа хозяйственной деятельности хозяйственные средства представляют собой совокупность материальных и денежных средств, создаваемую и используемую в процессе производства. Они создаются на средства в сфере производства и в сфере обращения Основным источником информации служит статистическая и бухгалтерская отчетность предприятия, как внутригодовая (за неделю, месяц, квартал, полугодие), так и годовая. Наиболее обширная информация содержится в годовом отчете предприятия, где отражаются различные показатели, характеризующие деятельность предприятия в целом за год. Он включает в себя ряд отчетных форм и пояснительную записку. Источником информации о показателях за срок менее года служит текущая статистическая и периодическая бухгалтерская отчетность. При изучении хозяйственной деятельности объединений, ассоциаций, холдингов используется сводная отчетность, которая отражает совокупные итоги работы в целом.

Виды аналитических процедур, применяемых в целях анализа зависят от цели их проведения, доступности и адекватности необходимой информации, вида деятельности предприятия, а также от профессионального суждения самого исследователя.

В процессе аналитического исследования применяются следующие приемы (аналитические процедуры): сравнение фактических показателей бухгалтерской отчетности с плановыми (сметными) показателями, определенными экономическим субъектом; сравнение фактических показателей бухгалтерской отчетности с прогнозными и/или нормативными; сравнение показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов отчетного периода с нормативными значениями, устанавливаемыми существующим законодательством; сравнение показателей бухгалтерской отчетности со среднеотраслевыми данными; сравнение показателей бухгалтерской отчетности с небухгалтерскими данными (не входящими в состав бухгалтерской отчетности); анализ изменений с течением времени показателей отчетности и относительных коэффициентов, связанных с ними; другие виды аналитических процедур, в том числе учитывающие индивидуальные особенности организационной структуры исследуемого предприятия.

При оценке фактических показателей отчетности предприятия исследователь должен прежде всего оценить методику планирования, которую использует экономический субъект. Если, по мнению исследователя, планирование проводится некачественно, а показатели планов нереальны, он не должен использовать плановые показатели для получения достоверных оценок и доказательств. Затем ему необходимо убедиться, что в документах представлены достоверные бухгалтерские показатели отчетного периода.

Сопоставляя фактические показатели отчетности с прогнозными показателями, определяемыми самостоятельно, исследователь строит свои предположения на основании сложившихся тенденций. На этапе выполнения аналитических процедур исследователь может использовать различные методы: простое сравнение; выявление тенденций изменения какого-либо показателя в отчетном периоде и их распространения на будущие (прошедшие) периоды; выявление количественных взаимосвязей между какими-либо показателями с целью исчисления их значений в будущие (про шедшие) периоды. Выбор метода зависит от профессионального суждения исследователя.

Достаточно эффективен расчет разного рода коэффициентов в процентных отношений на базе отчетных и нормативных показателей. Выбор коэффициентов, методов и периодов времени их расчета производится на основании нормативных документом, внутрифирменных инструкций или профессионального суждения самого исследователя. Распространенными методами выявления областей потенциальных рисков являются: вычисление и анализа относительных показателей текущего периода; сопоставление и анализ изменения относительных показателей, рассчитанных для того же предприятия в разные периоды; сопоставление изменений нескольких видов относительных показателей.

Более достоверные оценки деятельности исследуемого предприятия можно получить, сравнивая фактические показатели его бухгалтерской отчетности со среднеотраслевыми показателями. Однако следует учитывать, что отраслевые данные представляют собой средние значения и могут быть (особенно в переходный период развития экономики) несопоставимы с показателями данного экономического субъекта. Нужно учитывать и то, что экономические субъекты могут использовать различную учетную политику, что также влияет на сопоставимость показателей.

В процессе сравнения фактических показателей отчетности с данными предыдущих периодов уже на этапе планирования аналитического исследования следует определить области потенциальных рисков. Речь идет о счетах и хозяйственных операциях, которым следует уделить наибольшее внимание в связи с наличием необычных отклонений. Наиболее распространенными методами выявления областей потенциальных рисков являются: простое сравнение статей бухгалтерского баланса и анализ их резких изменений; анализ изменений статей в сравнении с изменениями других статей. В этом случае область потенциального риска выявляется тогда, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя. При этом следует убедиться в идентичности применяемых экономическим субъектом методик ведения бухгалтерского учета в сравниваемых периодах.

Задача.

Цех из одного сорта стали изготавливает валы и шестерни. Рассчитать показатели использования стали, а именно удельный расход и полученную экономию стали под воздействием указанных факторов.

Таблица исходных данных| Виды продукции | Продукт, отчет, тыс.шт. | Расход стали, тонн | |

| Базис | Отчет | ||

| Валы | 20 | 240 | 230 |

| Шестерни | 45 | 72 | 63 |

| Итого | 312 | 293 | |

Решение.

Сформируем таблицу для анализа предложенных показателей.

| Виды продук-ции | Продукт отчет, тыс.шт. | Расход стали, тонн | Изме-нения расхода стали +,- | Изме-нения в уд. весе, +,- | Получен-ная экономия за счет умень-щения удельного веса, тонн | |||

| Базис | Уд вес.% | От-чет | Уд. Вес % | |||||

| Валы | 20 | 240 | 76,9 | 230 | 78,4 | -10,0 | -1,5 | 3,6 (240*0,015) |

| Шестерни | 45 | 72 | 23,1 | 63 | 21,6 | -9,0 | -1,5 | 1,08 (72*0,015) |

| Итого | 312 | 100,0 | 293 | 100,0 | -19,0 | 4,68 | ||

Ответ. За счет экономии изменения удельного расхода стали получена экономия стали в размере 3,6 тон стали по выпуску валов и 1,08 тонны по выпуску шестерен. Общая экономия стали за счет изменения удельного расхода равна 4,68 тонны.

Список использованных источников

1.Курс экономического анализа/Под ред.: Баканова М.И., Шеремета. М. "Финансы и статистика", 1996

2.Савицкая ГВ. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. -Минск: ИП "Экоперспектива", 2001;

3.Савицкая Г.В. Теория анализа хозяйственной деятельности. -Минск: ИСЗ, 1996;

4.Справочник по функционально-стоимостному анализу/Под ред.: Карпунина М.Г - М. "Финансы и статистика", 1988;

5.Теория экономического анализа /Под ред. Шеремета А.Д.-М.:Прогресс,1982.

Похожие работы

... , о величине, характере и причинах отклонений в деятельности изучаемых объектов, а также об имеющихся резервах производства. Таким образом, основная задача экономического анализа подразделяется на следующие, более локальные задачи: · оценка работы предприятия и его подразделений за определенные промежутки времени; · выявление положительных и отрицательных факторов, влияющих на работу ...

... или тактические управленческие решения. Исторически сложились две группы способов и приемов: традиционные и математические. Рассмотрим подробнее применение математических методов в экономическом анализе. Математические методы в экономическом анализе Использование математических методов в сфере управления - важнейшее направление совершенствования систем управления. Математические методы ускоряют ...

... материалов); рабочей силы (по численности и профессиональному составу персонала, обслуживающего и по управленческому составу и т.д.); финансовых ресурсов, взятых в их совокупности. Четвертая задача экономического анализа – контроль за осуществлением требований коммерческого расчета и оценка конечных финансовых результатов. Вся производственная деятельность предприятий и их финансовые результаты ...

... объектов; б) наличие данных за предыдущий период; в) наличие базисных данных; г) сопоставимость данных. 26. По характеру принимаемых решений экономический анализ подразделяется: а) предварительный, текущий и заключительный б) оперативный, ретроспективный и перспективный в) предварительный, последующий и итоговый 27. Информация, ...

0 комментариев