Содержание

1. Вопрос № 1: содержание и задачи экономического анализа

2. Вопрос № 2: сетевые графики им их оптимизация в экономических исследованиях

Задача № 1

Задача № 2

Задача № 3

Список использованных источников

Вопрос № 1. Содержание и задачи экономического анализа

Содержание экономического анализа понятие историческое и обусловлено характером общественного строя, в котором он осуществляется. Содержание экономического анализа широко и разнообразно, так как широк и многообразен предмет экономического анализа – хозяйственная деятельность предприятия.

Содержание экономического анализа определяется:

1) целью и задачами его проведения;

2) наличием исходной информации;

3) разработанной методикой экономического анализа;

4) местом и сроками проведения экономического анализа.

Таким образом, содержание экономического анализа зависит от цели, места, сроков его проведения, информационного обеспечения, от возможности применения экономико-математических методов и методов факторного анализа.

Экономический анализ представляет собой систему специальных знаний, связанную:

1) с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного характера;

2) с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

3) с выявлением положительных и отрицательных факторов и количественных измерений их действия;

4) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

5) с обобщением передового опыта, с принятием оптимальных управленческих решений.

В большинстве случаев содержание экономического анализа определяется следующими аналитическими процедурами:

1. Предварительная оценка работы анализируемого предприятия на основе ее количественных и качественных показателей.

2. Изучение влияния важнейших факторов на уровень, динамику, выполнение плана по этим показателям, вскрытие резервов их улучшения.

3. Обобщение результатов аналитических исследований, оценка деятельности предприятия с выделением влияния объективных и субъективных факторов, определение величины резервов по улучшению результатов хозяйственной деятельности.

Основная цель, а следовательно, содержание экономического анализа подчинены цели соответствующей системы управления, которую он обслуживает. Цель экономического анализа – подготовить варианты управленческих решений, направленных на обеспечение повышения экономической эффективности деятельности исследуемой организации, ее дальнейшее развитие и устойчивое функционирование в условиях конкуренции.

Для достижения указанной цели экономическим анализом решаются следующие задачи:

1) повышение научно-экономической обоснованности бизнес-планов при их разработке (ретроспективный анализ позволяет выявить закономерности развития исследуемых явлений, которые распространяются на будущее с учетом влияния всех факторов);

2) объективное и всестороннее исследование выполнения бизнес-планов;

3) определение экономической эффективности использования трудовых, материальных, финансовых ресурсов;

4) контроль за осуществлением требований коммерческого расчета;

5) выявление и измерение внутренних резервов путем сравнения показателей анализируемого предприятия с плановыми, лучшими, предшествующими и другими показателями;

6) испытание оптимальности управленческих решений и оценка практической полезности.

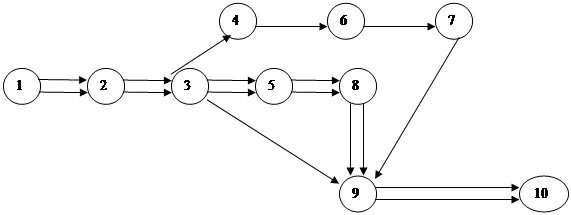

Вопрос № 2. Сетевые графики им их оптимизация в экономических исследованиях

Одним из инструментов в финансовом планировании является сетевое планирование, в основе которого лежит сетевой график (сетевая модель).

Сетевой график позволяет выделить из всего комплекса работ наиболее важные, лежащие на критическом пути, и сосредоточить на них основные ресурсы, установить взаимосвязь между различными специализированными организациями и координировать их работу. Работы лежащие на критическом пути, требуют наиболее продолжительного ожидания поступления очередного события. На стадии оперативного анализа и управления, сетевой график дает возможность осуществлять действенный контроль за ходом работы, своевременно принимать меры по устранению возможных задержек в ней.

Основные элементы сетевого графика:

![]() 1. Событие – означает начало и окончание промежуточных работ, формирующих планируемый процесс. На графике обозначается (внутри ставится цифра (номер) события).

1. Событие – означает начало и окончание промежуточных работ, формирующих планируемый процесс. На графике обозначается (внутри ставится цифра (номер) события).

![]() 2. Работа – отражает законченный производственный этап и соединяет несколько событий. На графике она обозначается (над стрелкой работ ставят цифры отражающие длительность работы, под стрелкой работ ставят цифру отражающую затраты по выполнению данной работы).

2. Работа – отражает законченный производственный этап и соединяет несколько событий. На графике она обозначается (над стрелкой работ ставят цифры отражающие длительность работы, под стрелкой работ ставят цифру отражающую затраты по выполнению данной работы).

рис.1 График реконструкции цеха промышленного предприятия

На сетевом графике выделяют критический путь. Это самая длительная линия от первого до последнего события, которая отражает самую напряженную последовательность работ. Критическая линия на графике изображается двойной линией.

Длительность критического пути определяется как планируемый объем времени, который отводится на выполнение работы. Для расчета резервов времени, определяется ранний и поздний срок наступления каждого события.

Ранний срок (РС) наступления события – это наибольший момент времени, через которое может наступить событие с учетом длительности предшествующих работ. Расчет идет сначала графика, при этом суммируется длительность всех предшествующих событию работ.

Поздний срок (ПС) наступления события отражает максимально позднее наступление работы, которая не нарушает длительности последующих работ. Расчет идет с конца графика, при этом из длительности критического пути отнимается длительность всех работ лежащих после анализируемого события.

У работ лежащих на критическом пути происходит совпадение раннего и позднего сроков наступления событий у работ не лежащих на критическом пути из-за не совпадения раннего и позднего сроков наступления событий возникает ожидание, что позволяет рассчитать 4 вида резервов:

1. Полный резерв времени = ПСконец – РСначало – Длительность работы.

2. Гарантийный резерв времени = ПСконец – ПСначало – Длительность работы.

3. Свободный резерв времени = РСконец – РСначало – Длительность работы.

4. Независимый резерв времени = РСконец – ПСначало – Длительность работы.

Рассчитанные резервы времени позволяют сделать вывод о возможности оптимизации сетевого графика. С тех работ, где выявлен резерв времени, осуществляется перераспределение ресурсов на критический путь. В результате чего происходит сокращение времени выполнения критических работ. По результатам перераспределения ресурсов строится новый сетевой график, который отражает сокращение времени и затрат на выполнение планируемых работ.

Оптимизация сетевых графиков заключается в сокращении сроков и времени проведения планируемых работ.

Задача № 1

Используя данные бухгалтерского баланса ЗАО Шоколадная фабрика «Новосибирская» (приложение 1,6), произвести:

а) группировку активов по степени мобильности;

б) группировку активов по степени ликвидности;

в) группировку пассивов по принадлежности финансовых ресурсов.

По результатам расчетов сделать выводы; определить тип группировок, используемых в расчетах.

Решение:

а) группировка активов по степени мобильности:

Таблица 1

Данные за 2003 год

| № п/п | Показатели | Начало года | Конец года | ||

| тыс.руб. | % | тыс.руб. | % | ||

| 1 | Мобильные средства всего, в т.ч. | 60051 | 55,91 | 92941 | 64,07 |

| денежные средства | 2340 | 2,18 | 3767 | 2,6 | |

| краткосрочные финансовые вложения | 2100 | 1,95 | 26871 | 18,52 | |

| краткосрочная дебиторская задолженность | 17335 | 16,14 | 23520 | 16,21 | |

| запасы и затраты (стр.210+стр.220) | 37826 | 35,22 | 38783 | 26,74 | |

| долгосрочная дебиторская задолженность | |||||

| прочие оборотные активы | 450 | 0,42 | |||

| 2 | Иммобилизованные средства всего, в т.ч. | 47348 | 44,09 | 52120 | 35,93 |

| долгосрочные финансовые вложение | 1265 | 0,87 | |||

| реальный основной капитал (стр.120+стр.130) | 47161 | 43,91 | 47804 | 32,95 | |

| нематериальные активы | 187 | 0,18 | |||

| прочие внеоборотные активы (стр.150+стр.145) | 3051 | 2,11 | |||

| Итого: | 107399 | 100 | 145061 | 100 | |

Вывод: из табл.1 видно, что соотношение мобильных и иммобилизованных активов отклоняется в сторону мобильных. Больше половины мобильных средств омертвлены в запасах, но к концу года доля мобильных средств снижается с 35,22% до 26,74%.

Положительным фактором является незначительное увеличение объема денежных средств с 2,18% до 2,6%. Но это все равно говорит о том, что предприятие располагает достаточными средствами для текущих расчетов и платежей.

Отрицательным фактором является незначительное увеличение дебиторской задолженности с 16,14% до 16,21%. Это говорит о том, что у предприятия имеются определенные проблемы с дебиторами.

Снижение реально функционирующего капитала с 43,91% до 32,95% является отрицательным моментом в формировании экономического потенциала организации и может свидетельствовать о сворачивании производственной базы.

Таблица 2

Данные за 2004 год

| № п/п | Показатели | Начало года | Конец года | ||

| тыс.руб. | % | тыс.руб. | % | ||

| 1 | Мобильные средства всего, в т.ч. | 92941 | 64,07 | 107153 | 69,83 |

| денежные средства | 3767 | 2,6 | 26356 | 17,18 | |

| краткосрочные финансовые вложения | 26871 | 18,52 | 252 | 0,16 | |

| краткосрочная дебиторская задолженность | 23520 | 16,21 | 43771 | 28,53 | |

| запасы и затраты (стр.210+стр.220) | 38783 | 26,74 | 36773 | 23,96 | |

| долгосрояная дебиторская задолженность | |||||

| прочие оборотные активы | |||||

| 2 | Иммобилизованные средства всего, в т.ч. | 52120 | 35,93 | 46297 | 30,17 |

| долгосрочные финансовые вложение | 1265 | 0,87 | 506 | 0,33 | |

| реальный основной капитал (стр.120+стр.130) | 47804 | 32,95 | 45126 | 29,41 | |

| нематериальные активы | |||||

| прочие внеоборотные активы (стр.150+стр.145) | 3051 | 2,11 | 665 | 0,43 | |

| Итого: | 145061 | 100 | 153450 | 100 | |

Вывод: из табл.2 видно, что мобильные средства организации в 2004 году значительно преобладают над иммобилизованными, их доля на конец года увеличилась. Значительно увеличилась доля денежных средств с 2,6% до 17,18%.

В 2004 году продолжается увеличение дебиторской задолженности с 16,21% до 28,53%. Это говорит о том, что предприятие продолжает широко использовать товарный кредит. Кредитуя покупателей, тем самым предприятие фактически делится с ними частью своего дохода.

б) группировка активов по степени ликвидности:

А1 – наиболее ликвидные активы;

А2 – быстро реализуемые активы;

А3 – медленно реализуемые активы;

А4 – трудно реализуемые активы.

Таблица 3

Данные за 2003 год

| Группа активов | Начало года | Конец года | ||

| тыс.руб. | % | тыс.руб. | % | |

| А1 | 4440 | 4,13 | 30638 | 21,12 |

| А2 | 17785 | 16,56 | 23520 | 16,21 |

| А3 | 37826 | 35,22 | 38783 | 26,74 |

| А4 | 47348 | 44,09 | 52120 | 35,93 |

| Итого: | 107399 | 100 | 145061 | 100 |

Вывод: из табл.3 видно, что активы имеют структуру в начале и в конце года с преобладанием труднореализуемых активов.

К концу года структура изменилась, произошло значительное увеличение доли наиболее ликвидных активов с ,13% до 21,12%, доля труднореализуемых активов снизилась с 44,09% до 35,93%.

Таблица 4

Данные за 2004 год

| Группа активов | Начало года | Конец года | ||

| тыс.руб. | % | тыс.руб. | % | |

| А1 | 30638 | 21,12 | 26608 | 17,34 |

| А2 | 23520 | 16,21 | 43772 | 28,53 |

| А3 | 38783 | 26,74 | 36773 | 23,96 |

| А4 | 52120 | 35,93 | 46297 | 30,17 |

| Итого: | 145061 | 100 | 153450 | 100 |

Вывод: из табл.4 видно, что активы имеют структуру в начале и в конце года с преобладанием труднореализуемых активов, но их доля продолжает снижаться.

Анализ структуры активов предприятия показывает, что наблюдается снижение удельного веса медленно реализуемых активов. Это свидетельствует об определенных положительных сдвигах в управлении ликвидностью.

в) группировка пассивов по принадлежности финансовых ресурсов

Таблица 5

Данные за 2003 год

| Группа пассивов | Начало года | Конец года | ||

| тыс.руб. | % | тыс.руб. | % | |

| Собственные | 71392 | 66,47 | 86213 | 59,43 |

| Заемные | 36007 | 33,53 | 58848 | 40,57 |

| Итого: | 107399 | 100 | 145061 | 100 |

Вывод: из табл.5 видно, что в 2003 году пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, но их доля в общем объеме снизилась в течение года с 66,47% до 59,43%, что отрицательно характеризует деятельность предприятия.

Таблица 6

Данные за 2004 год

| Группа пассивов | Начало года | Конец года | ||

| тыс.руб. | % | тыс.руб. | % | |

| Собственные | 86213 | 59,43 | 114982 | 74,93 |

| Заемные | 58848 | 40,57 | 38468 | 25,07 |

| Итого: | 145061 | 100 | 153450 | 100 |

Вывод: из табл.6 видно, что в 2004 году пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств и их доля в общем объеме увеличилась в течение года с 59,43% до 74,93%, что положительно характеризует деятельность предприятия.

При расчетах использовались структурные группировки. При группировке этого типа массив данных разбивается на группы, каждая из которых объединяет показатели, характеризующие состояние того или иного структурного элемента изучаемого явления или группы объектов, составляющих это явление.

Задача № 2

Используя данные отчета о прибылях и убытках и приложения к бухгалтерскому балансу ЗАО Шоколадная фабрика «Новосибирская» (приложение 7,10, раздел «Расходы по обычным видам деятельности (по элементам затрат)»), рассчитать влияние затрат на оплату труда и зарплатоотдачи на выручку от продаж, применив:

а) метод абсолютных разниц;

б) способ скорректированных показателей;

в) интегральный метод.

N = U * lU

где N – выручка от продаж; U – затраты на оплату труда, включая отчисления на социальные нужды; lU– зарплатоотдача.

По результатам расчетов сделать выводы, определив долю прироста от продаж за счет экстенсивности и интенсивности использования средств на оплату труда.

Исходные данные:

| № п/п | Показатели | Отчетный год | Предыдущий год |

| 1 | Выручка от продаж, тыс.руб. | 452358 | 411646 |

| 2 | Затраты на оплату труда, тыс.руб. | 78137 | 40905 |

| 3 | Зарплатоотдача, об. | 5,8 | 10,1 |

Зарплатоотдача:

lUотч.год = 452358/78137 = 5,8 об

lUпред.год = 411646/40905 = 10,1 об.

а) метод абсолютных разниц:

В отчетном году выручка от продаж увеличилась на 40712 тыс.руб.(452358 - 411646) за счет:

1) изменения затрат на оплату труда:

10,1*78137-411646 = 377537,7 тыс.руб.

2) изменения зарплатоотдачи:

452358-10,1*78137 = -336825,7 тыс.руб.

Совокупное влияние факторов: 377537,7 - 336825,7 = 40712 тыс.руб.

Вывод: в результате увеличения затрат на оплату труда на 377537,7 тыс.руб и уменьшения зарплатоотдачи на 336825,7 тыс.руб., выручка от продаж увеличилась на 40712 тыс.руб.

б) способ скорректированных показателей:

Nскор. = Uотч.год * lUпред.год

Nскор. = 10,1 * 78137 = 789183,7 тыс.руб.

В отчетном году выручка от продаж увеличилась на 40712 тыс.руб.(452358 - 411646) за счет:

1) изменения затрат на оплату труда:

789183,7 – 411646 = 377537,7 тыс руб.

2) изменения зарплатоотдачи:

452358 - 789183,7 = -336825,7 тыс.руб.

Совокупное влияние факторов: 377537,7 - 336825,7 = 40712 тыс.руб.

Вывод: в результате увеличения затрат на оплату труда на 377537,7 тыс.руб и уменьшения зарплатоотдачи на 336825,7 тыс.руб., выручка от продаж увеличилась на 40712 тыс.руб.

в) интегральный метод:

В отчетном году выручка от продаж увеличилась на 40712 тыс.руб.(452358 - 411646) за счет:

1) изменения затрат на оплату труда:

(78137-40905)10,06346+![]() 295114,794тыс.руб.

295114,794тыс.руб.

2) изменения зарплатоотдачи:

(5,78929-10,06346)40905+![]() -254402,87257тыс.руб.

-254402,87257тыс.руб.

Совокупное влияние факторов: 295114,794 - 254402,87257 = 40711,92143 » 40712 тыс.руб.

Вывод: в результате увеличения затрат на оплату труда на 295114,794 тыс.руб и уменьшения зарплатоотдачи на 254402,87257 тыс.руб., выручка от продаж увеличилась на 40712 тыс.руб.

Задача № 3

Используя данные приложения к бухгалтерскому балансу (приложение 10 «Расходы по обычным видам деятельности (по элементам затрат)»), рассчитать влияние материальных затрат, затрат на оплату труда, отчислений на социальные нужды, амортизации и прочих затрат на изменение общей величины расходов по обычным видам деятельности:

а) способом пропорционального деления;

б) способом долевого участия.

Исходные данные:

| № п/п | Показатель | Отчетный год | Предыдущий год | Отклонение (+,-) |

| 1 | Материальные затраты | 288100 | 299885 | -11785 |

| 2 | Затраты на оплату труда | 57609 | 31263 | 26346 |

| 3 | Отчисления на социальные нужды | 20528 | 9642 | 10886 |

| 4 | Амортизация | 3218 | 4091 | -873 |

| 5 | Прочие затраты | 30792 | 38520 | -7728 |

| 6 | Расходы по обычным видам деятельности | 400247 | 383401 | 16846 |

Решение: а) способ пропорционального деления:

В отчетном году произошло увеличение общих расходов по обычным видам деятельности на 4,39%[*], в т.ч. за счет:

1) снижения материальных затрат:

![]()

2) роста затрат на оплату труда:

![]()

3) роста отчислений на социальные нужды:

![]()

4) снижения затрат на амортизацию:

![]()

5) снижения прочих затрат:

![]()

Совокупное влияние факторов: (-3,07)+6,86+2,84-0,23-2,01= 4,39%

б) способ долевого участия:

В отчетном году произошло увеличение общих расходов по обычным видам деятельности на 16846 тыс.руб., в т.ч. за счет:

1) снижения материальных затрат:

![]()

2) роста затрат на оплату труда:

![]()

3) роста отчислений на социальные нужды:

![]()

4) снижения затрат на амортизацию:

![]()

5) снижения прочих затрат:

![]()

Совокупное влияние факторов: (-11785)+26346+10886-873-7728= 16846 т.р.

Список использованных источников

1. Баканов, М.И. Теория экономического анализа: учебник/М.И. Баканов, А.Д. Шеремет. - издание четвертое, доп. и перераб. - М.-:Финансы и статистика, 2002.-415с.

2. Баранова, И.В. Теория экономического анализа: учеб. пособие / И.В. Баранова. -Новосибирск: научно-производственный департамент САФБД, 2008.-134с.

[*] 4,39%=16846 тыс.руб.

Похожие работы

... акцентировать внимание не на основах, а на второстепенных вопросах анализа деятельности предприятий". Отказываясь от истории развития аналитической мысли в дореволюционной России, анализ хозяйственной деятельности считают абсолютно новой конкретной экономической дисциплиной, являющейся "детищем" социалистического общества. Подтверждением тому является высказывание В.И. Ленина в выписке из работы ...

... и эффективным средством выработки оптимальных управленческий решений, главной особенностью которых в современных условиях становится их своевременность. 2 Применение теории массового обслуживания в экономическом анализе 2.1 Теория массового обслуживания Теория массового обслуживания – вероятностные модели реальных систем обслуживания населения, при которых время обслуживания будет ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

0 комментариев