БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«ХАРАКТЕРИСТИКА ПХД ЗАО «ИНВЕСТИЦИОННАЯ КОМПАНИЯ «ЮНИТЕР»»

Минск, 2008

Характеристика предприятия

Инвестиционная компания «ЮНИТЕР» работает на рынке профессиональных и консалтинговых услуг в Республике Беларусь 15 лет. Компания является юридическим лицом, имеет самостоятельный баланс и имущество на праве хозяйственного ведения, может от своего имени приобретать и осуществлять имущественные личные права, исполнять обязанности, быть истцом и ответчиком в суде, имеет расчетный и другие счета в учреждениях банков, имеет печать с изображением государственного герба РБ и своим наименованием, а также соответствующие штампы.

Инвестиционная компания «ЮНИТЕР» объединяет компетенции ведущих белорусских консультантов, специалистов и аналитиков в области инвестиционного и стратегического консалтинга. Для каждого из проектов, которые ведёт ИК ЮНИТЕР, назначаются проектные группы и высококвалифицированный менеджер проекта, что обеспечивает индивидуальный подход к каждому клиенту и адекватное понимание его проблем, и одновременно позволяет решить весь комплекс задач, который им поставлен. Знание специфики отрасли каждого клиента обеспечивает высокий уровень обслуживания.

Управление предприятием осуществляется на основании Устава на основе сочетания принципов самоуправления трудового коллектива и прав собственника.

Уставной фонд на момент государственной регистрации составил 5,6 млн. рублей.

К основным услугам, оказываемым ЗАО «Инвестиционная компания «ЮНИТЕР» относятся:

1. Разработка комплексных инвестиционных проектов.

2. Привлечение и сопровождение инвестиций.

3. Стратегическое и управленческое косультирование.

4. Бизнес-планирование.

Компания ЮНИТЕР является лидирующим инвестиционным консультантом в Беларуси. Успешность реализованных проектов обусловлена хорошими контактами компании с широким кругом отечественных и иностранных инвесторов, опытом и знанием специфики рынка, ответственным подходом к каждому клиенту и четко проработанным и налаженным алгоритмом взаимодействия.

Это направление деятельности включает в себя:

- сопровождение сделок по слиянию/поглощению;

- сопровождение сделок по выделению/разделению бизнеса;

- привлечение инвестиций и партнеров;

- поиск и приобретение промышленных площадок;

- проведение и размещение эмиссий акций и корпоративных облигаций;

- комплексное сопровождение инвестиционных проектов;

- сопровождение трансформации собственности (акционирование, приватизация)

В области стратегического и управленческого консультирования ИК ЮНИТЕР проводит разработку стратегии и консультирование по вопросам управления, базируясь на выработанных мировой практикой методиках, накладывая их на знание реалий существующей бизнес-среды в Беларуси и собственные экспертные знания ряда отраслей - нефтепереработка и нефтехимия, производство строительных материалов, сетевая розничная торговля, недвижимость, автопромышленный комплекс и др.

Для выработки обоснованных комплексных стратегий и программ развития ЮНИТЕР имеет договоренности по привлечению ведущих специализированных отраслевых консалтинговых компаний и институтов, имеет доступ к эксклюзивным системам поиска и обработки маркетинговой информации. но в целом это раздельчик выглядит гораздо лучше J

Анализ организационной структуры

Рассматривая организационную структуру Инвестиционной компании «ЮНИТЕР», следует отметить, что высшим органом управления является Наблюдательный совет, который возглавляет один из основателей компании – Василевский Владимир Валерьевич. Основные задачи Наблюдательного совета заключаются в определении стратегии развития и в контроле над выполнением основных приоритетных среднесрочных и долгосрочных целей компании. Наблюдательному совету подчиняется Правление Инвестиционной компании «ЮНИТЕР», основная задача которого координировать оперативную деятельность компании. В связи с тем, что в Республике Беларусь введено обязательное лицензирование некоторых видов профессиональной деятельности, организационно ИК ЮНИТЕР разделена на отдельные юридические лица: ЗАО «Инвестиционная компания «ЮНИТЕР», ЧУП «Центр реализации недвижимости» и ЗАО «Генеральная система инвестиций». Основными направлениями деятельности ЗАО «Инвестиционная компания «ЮНИТЕР» являются инвестиционное консультирование и бизнес-планирование; ЧУП «Центр реализации недвижимости» - операции с коммерческой недвижимостью; ЗАО «Генеральная система инвестиций» - операции с ценными бумагами и депозитарная деятельность.

Основными корпоративными принципами ИК ЮНИТЕР являются:

- Комплексность. Совместная работа над задачей команды профессионалов из различных подразделений, в результате которой клиент получает не набор решений, а законченный проект.

- Конфиденциальность. Обязательство не разглашать информацию о клиенте является важнейшим фактором достижения доверительных отношений в работе с клиентами.

- Партнерство. Построение эффективных и доверительных отношений между компанией и клиентом, направленных на согласование интересов и обоюдное удовлетворение как от процесса, так и от результата работы.

Анализ производственно-хозяйственной деятельности. Анализ объема произведенной продукцииОбъем производства продукции постепенно с каждым годом увеличивается.

Динамика объема производства по структуре видов деятельности представлена в таблице 1

Таблица 1 Объем производства основных видов произведенной продукции

| Перечень видов деятельности | 2005 | 2006 | 2007 | |||

| 1. Разработка комплексных инвестиционных проектов, млн.руб. | 96,1 | 24,70% | 135,7 | 36,10% | 178,3 | 30,07% |

| 2. Привлечение и сопровождение инвестиций., млн.руб. | 85,2 | 21,90% | 73,3 | 19,50% | 118,0 | 19,90% |

| 3. Стратегическое и управленческое консультирование, млн.руб. | 105,8 | 27,20% | 81,2 | 21,60% | 125,7 | 21,20% |

| 4. Бизнес-планирование, млн.руб. | 101,9 | 26,20% | 85,4 | 22,70% | 170,8 | 28,80% |

| Итого | 389 | 100 | 376 | 100 | 593 | 100 |

Из данной таблицы видно, что структура объема производства значительно изменилась. Так в 2007 году наибольший удельный вес принадлежит разработке комплексных инвестиционных проектов (30,07%), также следует отметить тот факт, что произошло значительное снижение по направлению стратегического и управленческого консультирования – за период с 2005 по 2007 гг. удельный вес изменился с 27,2 до 21,2 процентных пункта.

Анализ объема реализованной продукции

Следующим показателем, характеризующим финансово-производственную деятельность предприятия является объем реализации продукции, который рассчитывается исходя из четырех основных видов деятельности из перечня оказываемых услуг. Это следующие виды деятельности, расположенные по убыванию их удельного веса в общем объеме производства и реализации:

· Разработка комплексных инвестиционных проектов;

· Бизнес-планирование;

· Стратегическое и управленческое косультирование;

· Привлечение и сопровождение инвестиций;

Объемы реализации этих видов деятельности в сопоставимых ценах за три года представлены в таблице 2:

Таблица 2 Объемы реализации основных видов деятельности

| Перечень видов деятельности | 2005 | 2006 | 2007 | |||

| Общий объем реализации, млн.руб. | 361 | 318 | 543 | |||

| в том числе: | ||||||

| 1. Разработка комплексных инвестиционных проектов, млн.руб. | 76,17 | 21,10% | 88,72 | 27,90% | 157,47 | 29% |

| 2. Привлечение и сопровождение инвестиций., млн.руб. | 58,48 | 16,20% | 59,15 | 18,60% | 117,83 | 21,70% |

| 3. Стратегическое и управленческое консультирование, млн.руб. | 100,00 | 27,70% | 91,58 | 28,80% | 135,75 | 25% |

| 4. Бизнес-планирование, млн. руб. | 126,71 | 35,10% | 78,23 | 24,60% | 131,95 | 24,30% |

Из таблицы видно, что на объем реализации в большей степени влияют те же показатели, что и на объем производства, т.е. те виды деятельности, удельные веса которых в общем объеме реализации имеют большее значение. В итоге анализа динамики производства и реализации следует отметить, что наибольшее развитие за анализируемый период наблюдается по направлению разработки комплексных инвестиционных проектов, что говорит о том, что данный продукт имеет стабильное увеличение спроса на инвестиционном рынке.

Анализ прибыли от реализации продукцииРасчет прибыли от реализации по основным показателям в период с 2005 по 2007 год ЗАО «Инвестиционная компания Юнитер» представлен в таблице 3

Таблица 3 Расчет прибыли от реализации, млн.руб.

| Наименование показателя | 2005 | 2006 | 2007 |

| Выручка от реализации продукции | 361 | 318 | 543 |

| Налоги, сборы, платежи, включаемые в выручку от реализации продукции | 37 | 33 | 61 |

| Выручка от реализации продукции (за минусом НДС, акцизов и иных обязательных платежей) | 324 | 285 | 482 |

| Себестоимость реализованной продукции | 75 | 277 | 396 |

| Чистый доход (чистая прибыль + амортизация) | 249 | 8 | 86 |

На основании таблицы 3 можно сделать вывод, что за наблюдаемый период прибыль в организации снизилась с 249 до 86 млн., данное изменение произошло в первую очередь за счет роста себестоимости на 321 млн. руб. (396 – 75), положительное влияние на изменение прибыли оказывает увеличение реализации на 158 млн. руб. (482 – 324), но данного роста недостаточно, чтобы компенсировать увеличение себестоимости.

Из таблицы видно, что после уплаты всех налогов, сборов и платежей с выручки от реализации в распоряжении предприятия остается чистая прибыль, которая направляется для использования в фонды предприятия. Чистая прибыль, остающаяся в распоряжении предприятия после выплаты всех налогов и местных сборов, а также экономических санкций в бюджет и расчетов с кредиторами и учредителями, используется в следующих направлениях:

1% – в резервный фонд;

52% – в фонд накопления;

47% – в фонд потребления, из них: на дополнительную оплату труда и премирование; на материальную помощь работникам; на оздоровительные мероприятия.

Анализ финансового состояния предприятияАнализ финансового состояния предприятия наиболее наглядно дает бухгалтерский баланс. Бухгалтерский баланс отражает имущественную обособленность организации, информирует о собственном капитале организации, о степени предпринимательского риска и о финансовых результатах работы организации

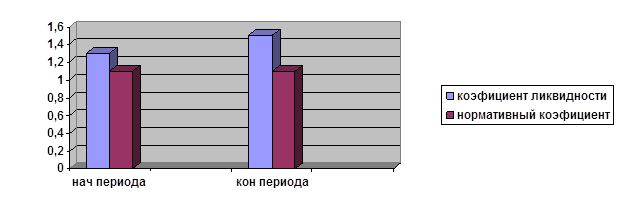

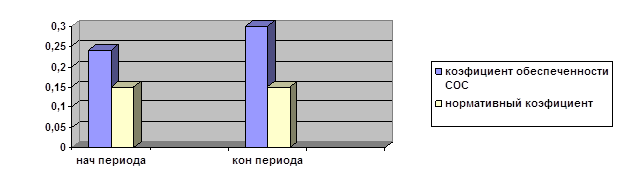

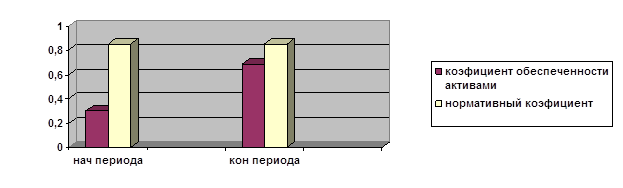

Удовлетворенность структуры баланса за 2007 год характеризуется следующими показателями, представленных в таблице 4: .

Таблица 4 Показатели удовлетворенности структуры баланса

| Наименование показателей | На начало года | На конец года | Норматив коэффициента |

| Коэффициент текущей ликвидности(К1) | 1,43 | 1,57 | К1>=1,1 |

| Коэффициент обеспеченности собственными оборотными средствами(К2) | 0,29 | 0,36 | К2>=0,15 |

| Коэффициент обеспеченности финансовых обязательств активами(К3) | 0,61 | 0,69 | К3<=0,85 |

Коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами и обеспеченности финансовых обязательств активами в соотношении с соответственными значениями их нормативных коэффициентов в данной отрасли могут быть представлены с помощью диаграмм на рис. 1:

Рисунок 1 Соотношение основных коэффициентов с нормативными значениями

Анализируя значения коэффициентов приведенных выше можно сделать вывод, что они удовлетворяют нормативным значениям и организация платежеспособна. Просроченной и нереально числящейся дебиторской и кредиторской задолженности нет.

Структура работников и организация оплаты труда на предприятииИнвестиционная компания ЮНИТЕР объединяет компетенции ведущих белорусских консультантов, специалистов и аналитиков в области инвестиционного и стратегического консалтинга. Для каждого из проектов, которые ведет инвестиционная компания ЮНИТЕР, назначаются проектные группы и высококвалифицированный менеджер проекта, что обеспечивает индивидуальный подход к каждому клиенту и адекватное понимание его проблем, и одновременно позволяет решить весь комплекс задач, который им поставлен. Наибольший удельный вес в общей численности работников организации занимают работники со стажем работы от 7 до 9 лет.

Проведем анализ производительности труда работников Инвестиционной компании ЮНИТЕР. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки работников, но и от количества отработанных ими дней и продолжительности рабочего дня.

Анализ производительности труда работников ИК «ЮНИТЕР» произведен в таблице 5:

Таблица 5 Показатели производительности труда работников

| Показатель | 2006год | 2007год | Отклонение |

| Объем производства продукции, млн. р. | 440 | 542 | 102 |

| Среднесписочная численность, чел.: | 22 | 22 | 0 |

| Отработано дней одним работником за год | 245 | 245 | 0 |

| Средняя продолжительность рабочего дня, ч. | 8 | 8 | 0 |

| Среднегодовая выработка: | |||

| одного работающего, млн.руб. | 20 | 24,6 | 1,1 |

| Среднедневная выработка рабочего, тыс. р. | 81,6 | 100,4 | 18,8 7 |

| Среднечасовая выработка рабочего, тыс. р. | 10,2 | 12,55 | 2,35 |

По данным из таблицы видно что, производительность труда работников возросла в стоимостном выражении, это связано с повышением эффективности использования рабочего времени, и увеличением цен на производимые услуги.

Сотрудникам компании предусмотрены премии за высокие показатели производительности, за выполнение особо важных (срочных) работ. Также выплачиваются премии за публикации статей и научную работу. Размеры надбавок определяются в зависимости от личного вклада работника в повышение эффективности проводимых мероприятий, выполняемых работ (услуг). Эти надбавки уменьшаются либо отменяются при ухудшении качества работы. Они не должны превышать 30% от оклада работника.

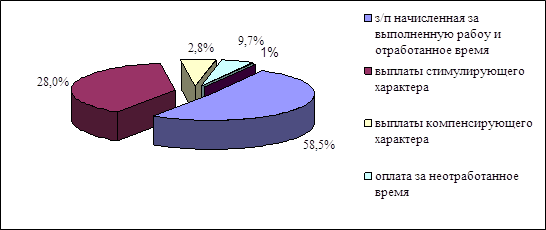

|

На рисунке 2 приведена структура годового фонда заработной платы работников предприятия за 2007 год.

Рис 2 Структура годового фонда заработной платы персонала организации в 2007г.

Большое значение для организации имеет анализ использования средств на оплату труда, т.к в его процессе осуществляется контроль за использованием фонда заработной платы, выявляются возможности экономии средств за счет роста производительности труда.

При анализе заработной платы выявляют абсолютное и относительное отклонение ее фактической величины от плановой в целом по организации, а также изменение результативного показателя, т.е. фонда заработной платы за счет изменения факторных показателей, входящих в нее.

Абсолютное отклонение фонда оплаты труда определяется как разность между фактически начисленным фондом заработной платы и плановым:

ΔФОТа=ФОТф-ФОТпл=245-231,4=+13,6 (1)

Это отклонение не учитывает степень выполнения плана по объему произведенной продукции, поэтому не характеризует полностью использование фонда оплаты труда работников.

Относительное отклонение фонда заработной платы:

ΔФОТот= ФОТф-(ФПЗпер.пл.·Квып + ФЗПпост.пл.), (2)

где Квып - коэффициент выполнения плана по производству продукции;

ФПЗпер.пл -фонд переменной заработной платы работников, зависит от объема произведенных работ;

ФЗПпост.пл -фонд постоянной заработной платы, не зависит от объема произведенных работ;

ΔФОТот=+0,459

Таким образом, на предприятии имеется абсолютное отклонение фактической величины ФЗП от плановой в размере 13,6 млн.руб., также имеется относительный небольшой перерасход в использовании ФЗП, который составил 459 тыс.руб

Основные выводы, которые можно сделать в результате полного анализа производственно- хозяйственной деятельности предприятия по основным технико-экономическим показателям:

· объем производства продукции, а также и объем реализации постепенно с каждым годом увеличивается, это объясняется постоянным ростом качества оказываемых услуг и скорости их выполнения;

· структура объема производства значительно изменилась. Так в 2007 году наибольший удельный вес принадлежит разработке комплексных инвестиционных проектов (30,07%), также следует отметить тот факт, что произошло значительное снижение по направлению стратегического и управленческого консультирования – за период с 2005 по 2007 гг. удельный вес изменился с 27,2 до 21,2 процентных пункта;

· за наблюдаемый период прибыль в организации снизилась с 249 до 86 млн., данное изменение произошло в первую очередь за счет роста себестоимости на 321 млн. руб. (396 – 75), положительное влияние на изменение прибыли оказывает увеличение реализации на 158 млн. руб. (482 – 324), но данного роста недостаточно, чтобы компенсировать увеличение себестоимости;

· на предприятии имеется абсолютное отклонение фактической величины ФЗП от плановой в размере 13,6 млн.руб., также имеется относительный небольшой перерасход в использовании ФЗП, который составил 459 тыс. руб.

ЛИТЕРАТУРА

1. Балабанов И Т Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика 2004.

2. Балабанов И. Т. Финансовый менеджмент: Учебн. пособие - М.: Финансы и статистика, 2000. 12. Балабанов И. Т. Риск-менеджмент. - М.: Финансы и статистика, 2006.

3. Белолипецкий В. Г. Финансы фирмы: Курс лекций / Под. ред. И. П. Мерзлякова. - М.: Инфра-М, 2003.

4. Бланк Н. А. Инвестиционный менеджмент. - Киев, МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 2005.

5. Борисевич В.И. и др. Планирование и прогнозирование экономики. Мн.: ООО «Интерсервис», 2005.

0 комментариев