Содержание

1. Характеристика системы показателей эффективности использования основных фондов предприятия общественного питания

Список литературы

1. Характеристика системы показателей эффективности использования основных фондов предприятия общественного питания

Основные фонды предприятия составляют часть их материально-технической базы, рост и совершенствование которой является важнейшим условием увеличения объемов товарооборота, прибыли и повышения их технической оснащенности.

Особенностью основных фондов является их высокая стоимость и большая продолжительность эксплуатации, а также относительно динамичное изменение их технического уровня в результате научно-технического прогресса, что приводит к их обесцениванию. Все это обусловливает определенные требования, как к характеру приобретаемых основных фондов, так и к их эксплуатации.

Развитие основных фондов торговых предприятий происходит за счет прироста и обновления основных фондов.

Одним из источников экономического роста предприятия становится повышение эффективности использования основных фондов, которое на предприятии проявляется в увеличении объема деятельности, прибыли, экономии затрат труда. Интенсивное использование основных фондов дает возможность получать продукцию без дополнительных капитальных затрат.

Эффективность использования основных фондов определяет потребность торгового предприятия в основных средства. Чем выше эффективность использования, тем относительно меньше объем основных фондов, требующийся для нормального осуществления товаров и услуг.

При анализе основных фондов следует изучить их состав, структуру, динамику; оценить техническое состояние, степень обновления и технического совершенствования; выявить обеспеченность основными фондами, уровень интенсивной и экстенсивной нагрузки; определить имеющиеся резервы лучшего использования фондов.

Так, А.Н.Соломатин предлагает в процессе анализа необходимо осуществить следующие меры: изучить объем, состав и техническое состояние основных фондов; изучить динамику основных фондов; определить степень использования фондов; разработать меры, направленные на повышение эффективности использования фондов. При этом необходимо определить количество поступивших и выбывших фондов, их среднегодовую стоимость, остатки на начало и конец года. В некоторых случаях необходимо рассчитать среднегодовую стоимость основных фондов.

В условиях рыночной экономики возрастает интерес к стоимостным характеристикам основных фондов, анализу их состояния, потребностей своевременной замены устаревших фондов и реальных финансовых возможностей осуществления такой замены.

Изменение основных фондов в динамике характеризуют следующие показатели: коэффициент обновления фондов, коэффициент выбытия фондов, коэффициент прироста фондов, коэффициент износа фондов, коэффициент годности фондов.

Коэффициент обновления – отношение суммы вновь вводимых основных фондов к их восстановительной стоимости на конец анализируемого периода. Рассчитывается по формуле:

Коб = Софп / Софк,

где Софп - стоимость вновь поступивших основных фондов;

Софк - стоимость основных фондов на конец периода.

Коэффициент обновления в сопоставлении с коэффициентом выбытия характеризует темпы увеличения основных фондов.

Коэффициент выбытия показывает, какая доля основных фондов, изменившихся к началу отчетного периода, выбыла за отчетный период из-за износа и ветхости. Рассчитывается по формуле:

Кв = Софв / Софн,

где Софв - стоимость выбывших основных фондов;

Софн - стоимость основных фондов на начало периода.

Коэффициент выбытия показывает, какая доля основных фондов, имевшихся к началу отчетного периода, выбыла за отчетный период из-за износа и ветхости.

Коэффициент прироста основных фондов определяет рост основных фондов за данный период в результате обновления. Рассчитывается по формуле:

Кп = Коб - Кв

Качественное состояние основных фондов в значительной мере определяется величиной износа фондов. Коэффициент износа показывает степень изношенности основных фондов предприятия. Коэффициент износа фондов определяется отношением суммы износа на начало и конец года к стоимости фондов. Коэффициент физического износа основных фондов (КиОФ) определяется по формуле:

КиОФ = Си / СОФ,

где Си - сумма износа, соответственно, на начало и конец периода;

СОФ - стоимость основных фондов, соответственно, на начало и конец периода.

Коэффициент годности показывает, какую долю составляет их остаточная стоимость от первоначальной и определяется по формуле:

КГ = 1 - КИ

Необходимым условием эффективного использования основных фондов является повышение экономического эффекта от их эксплуатации.

Для оценки эффективности использования фондов целесообразно использовать как общие показатели, характеризующие эффективность использования всей совокупности фондов, так и частные, характеризующие эффективность и использования отдельных групп фондов.

Для определения экономической эффективности использования основных фондов ПОП применяется система показателей.

Фондоотдача показывает, какой товарооборот приходится на один рубль средней стоимости основных фондов. Фондоотдача предприятия питания определяется отношением валового товарооборота или оборота по продукции собственного производства к среднегодовой стоимости основных фондов. Этот показатель можно применять и для характеристики эффективности использования какой-либо части основных фондов, например активной. Рассчитывается по формулам:

ФО = ВТ / ОФср,

ФО = Опсп / ОФср,

ФОа = Опсп : ОФакт,

где Опсп - оборот по продукции собственного производства.

ВТ - валовой товарооборот;

ОФср - среднегодовая стоимость основных фондов;

Опсп - оборот по продукции собственного производства;

ФОа - фондоотдача активной части основных фондов;

ОФакт - среднегодовая стоимость активной части основных фондов.

Фондоемкость - показатель, обратный фондоотдаче. Этот показатель характеризует стоимость основных фондов в расчете на один рубль реализованных товаров. С повышением фондоотдачи снижается фондоемкость, а понижение фондоотдачи приводит к росту фондоемкости. Определяется отношением среднегодовой стоимости основных фондов к объему товарооборота.

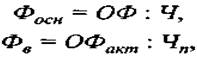

Фондооснащенностъ и фондовооруженность характеризуют величину основных фондов на одного работника предприятия питания. Они рассчитываются следующим образом:

где Ч - среднесписочная численность работников;

Чn - среднесписочная численность торгово-производственного персонала.

На производительность труда работников непосредственное влияние оказывает и техническая вооруженность предприятия, т.к. по мере повышения степени его оснащенности оборудованием сокращается уровень ручного труда.

Коэффициент эффективности использования основных фондов характеризует величину прибыли на 1 руб. основных фондов и рассчитывается по формуле:

Кэ=П \ ОФ.

Этот показатель, выраженный в процентах, называется рентабельностью основных фондов и рассчитывается:

Роф=П : ОФ X 100.

Можно определить коэффициент эффективности использования активной части основных фондов:

Кэ акт = П: ОФакт.

Рассчитываются и такие показатели, как прибыль на одно место, прибыль на 1000 шт. (1т) изготовленных изделий.

Эффективность основных фондов зависит от удельного веса активной части основных фондов. Этот показатель рассчитывается по формуле:

УВакт = ОФакт : ОФ X 100,

где УВакт - удельный вес активной части основных фондов.

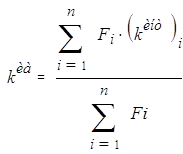

Рекомендуется также при оценке эффективности использования основных фондов предприятия питания рассчитывать интегральные показатели. Их целесообразно применять в том случае, когда показатели эффективности использования основных фондов имеют разную направленность. Например, фондоотдача возросла, а коэффициент эффективности основных фондов снизился. Интегральный показатель эффективности основных фондов рассчитывается по формуле:

![]()

Другой интегральный показатель можно определить как:

![]()

Целесообразно рассчитать также и коэффициенты эластичности основных фондов от товарооборота и от производительности труда.

Коэффициент эластичности от товарооборота:

Кэт = (ΔФ/Фсг) /(ΔТ/Т);

Коэффициент эластичности от производительности труда:

Кэп = (ΔФ/Фсг) /(ΔВ/В),

где ΔФ – сумма прироста основных фондов за год;

Фсг – среднегодовая стоимость основных фондов;

Т – годовой товарооборот;

ΔТ – прирост товарооборота за год;

В – среднегодовая производительность труда;

ΔВ – прирост производительности труда за год.

Важным показателем является также срок окупаемости капитальных вложений. Он отражает степень целесообразности вложения собственных и целевых заемных средств, возможные сроки возврата кредита и т.п. Этот показатель рассчитывается как отношение суммы вложений на сумму прироста прибыли в результате ввода новых основных фондов за определенный период.

Большое значение для определения эффективности использования основных фондов имеют и такие показатели, как

- розничный товарооборот на одно место на предприятии питания,

- товарооборот на 1 м2 площади торгового зала,

- оборот по продукции собственного производства на 1 м2 производственной площади,

- оборот по продукции собственного производства на одно место.

Важное значение для оценки эффективности использования основных фондов имеют натуральные показатели. К ним относятся количество мест в торговых залах в расчете на одного paботника предприятия; работника производства; на одного потребителя. Можно определить коэффициент сменности работы, который устанавливается делением количества отработанных за сутки часов на восемь.

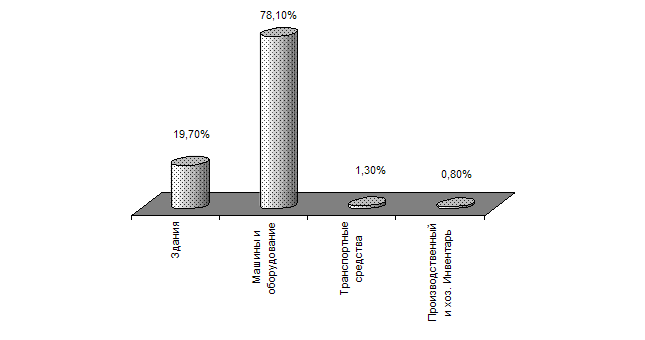

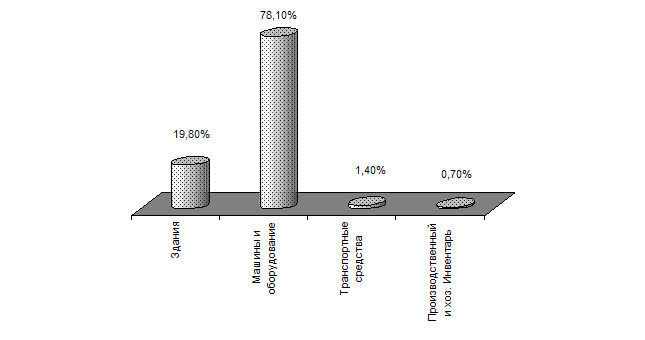

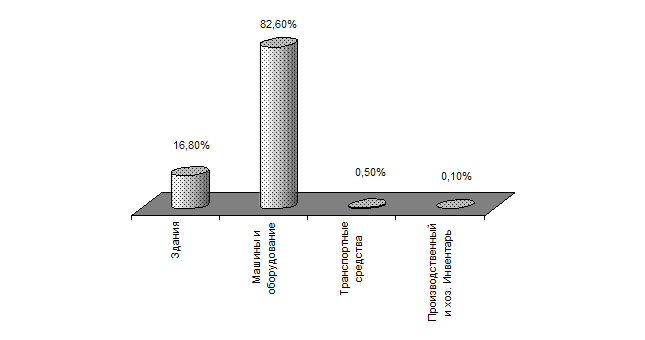

Анализ основных фондов предприятия общественного питания проводится в несколько этапов:

- анализ состава сети предприятия;

- анализ структуры основных фондов и изменений, произошедших в их составе;

- анализ движения основных фондов и оценка состояния основных фондов;

- анализ использования производственной мощности предприятия;

- анализ экономической эффективности использования основных фондов и факторов, влияющих на нее;

- определение резервов повышения эффективности использования основных фондов.

При анализе состава сети предприятия исследуются удельный вес различных структурных единиц в составе предприятия, а также доля мест в общем количестве мест предприятия.

Например, в состав сети предприятия входят два ресторана, три столовые, соответственно их удельный вес в сети предприятия составит 40 и 60 %. Два ресторана имеют 70 мест, а три столовые — 180 мест, соответственно удельный вес мест составит 28 и 72 % от общего количества мест предприятия. В процессе анализа определяется изменение этих показателей по сравнению с предшествующими периодами.

Движение основных фондов предприятия изучается по данным баланса предприятия. По этим данным также рассчитываются показатели оценки состояния основных фондов.

Пути улучшения эффективности использования основных фондов предприятий общественного питания заключаются в следующем:

- рост технической оснащенности предприятий оборудованием и увеличение доли активной части основных фондов;

- реконструкция и перепрофилирование убыточных предприятий питания;

- увеличение товарооборота, прибыли;

- применение полуфабрикатов;

- увеличение пропускной способности обеденного зала;

- эффективность эксплуатации оборудования за счет роста коэффициента сменности;

- применение новых видов оборудования;

- своевременный ввод в действие, недопущение неустановленного оборудования;

- обучение работников в связи с применением новых видов оборудования работе с электронными приборами автоматики и контроля и новыми источниками нагрева;

- использование на предприятиях быстрого питания методов самообслуживания;

- использование торговых автоматов для продажи напитков, бульонов;

- совершенствование режима работы предприятий;

- рациональное составление графиков сменности торгово-производственного персонала предприятий питания в соответствии с потоком посетителей;

- совершенствование методов стимулирования работников;

- рост производительности труда и др.

Список литературы

1. Баканов, М.И. Анализ хозяйственной деятельности в торговле / М.И.Баканов. – М.: Экономика, 2005. – 536 с.

2. Ефимова, О.П. Экономика общественного питания. Учебное пособие / О.П.Ефимова, Н.А.Ефимова; под ред Н.И.Кабушкина. – Мн: Новое знание, 2005. – 392 с.

3. Пустынникова, Е.В. Экономика общественного питания. Учебно-методическая разработка / Е.В.Пустынникова. - Ульяновск: УлГУ. Институт экономики и бизнеса, 2010. -100 с.

4. Радченко, Л.А. Организация производства на предприятии общественного питания: Учебник / Л.А.Радченко. – Ростов н/Д: Издательство «Феникс», 2005. – 352 с.

5. Экономика и организация деятельности торгового предприятия: Учебник / Под ред. А.Н.Соломатина. – М.:ИНФРА–М, 2004. – 292 с.

6. Экономика торгового предприятия: Учебник для вузов / А.И.Гребнев, Ю.К.Баженов и др. - М.: Экономика, 2005. – 238 с.

Похожие работы

... Фондоемкость, тыс. руб. Рентабельность Удельный вес активной части основных фондов Интегральный показатель эффективности Решение Основные фонды предприятия общественного питания учитываются и планируются в натуральных и стоимостных показателях. Стоимостная оценка основных ...

... фондовооруженности на 70,6% свидетельствует о техническом прогрессе на предприятии. Это значительно повлияло на повышение производительности труда. 3. Повышение эффективности использования основных фондов Шебекинского райпо 3.1 Взаимосвязь эффективности использования основных фондов предприятия и результатов его деятельности В условиях развития рыночных отношений процесс формирования ...

... 2.2. Практика расчета показателей эффективности основных фондов предприятия В заключение теоретического изучения материала по теме «Основные средства предприятия. Показатели эффективности их использования» постараемся получить практику расчета показателей эффективности основных фондов на основе примера приведенного в учебном пособии[25] Ефимовой О.П. Движение основных фондов предприятия ...

... меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда. 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА 2.1. Краткая история создания производства В 1952 г. принято решение об организации цеха №112. Начальником цеха назначен Корольков Виктор Петрович. Механообрабатывающее производство 112 ...

0 комментариев