Содержание

Введение

1. Государственное регулирование цен в Республике Беларусь

1.1 Формы государственного ценового регулирования

1.2 Система государственного ценового регулирования в Республике Беларусь

1.3 Контроль за соблюдением законодательства о ценообразовании

2. Моделирование ценовой политики предприятия

2.1 Анализ фактического состояния цен на рынке заданного товара

Заключение

Введение

Важное место в экономических преобразованиях в условиях переходного периода занимают вопросы разумного сочетания свободного ценообразования с государственным регулированием цен. Опыт показывает, что практически все страны мира в той или иной степени вмешиваются в процесс ценообразования, ограничивая тем самым рыночное равновесие.

Государственное регулирование цен в любой экономике позволяет с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цены таким образом, чтобы способствовать стабильному развитию экономической системы. Оно дает возможность преодолеть недостатки, свойственные рыночной системе и связанные с социальным неравенством и неравномерным распределением доходов, рациональным природопользованием и охраной окружающей среды, развитием сфер, необходимых обществу в целом (образование, наука и культура, здравоохранение и др.).

Всеми странами активно используется ценовой контроль, который осуществляется главным образом в виде наблюдения за динамикой цен и соблюдением ценового законодательства. При нарушении законодательства по ценам и других нормативных актов, регулирующие вопросы ценообразования и конкуренции, во многих странах установлены жесткие экономические санкции.

Задачи курсовой работы:

проследить за тем как осуществляется регулирование цен в Республике Беларусь на уровне государственного управления;

проанализировать, как ведется контроль за соблюдением законодательства о ценах в Республике Беларусь;

проанализировать возможные методы ценообразования.

1. Государственное регулирование цен в Республике Беларусь 1.1 Формы государственного ценового регулирования

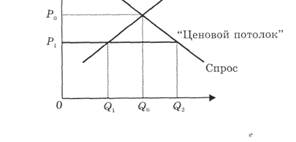

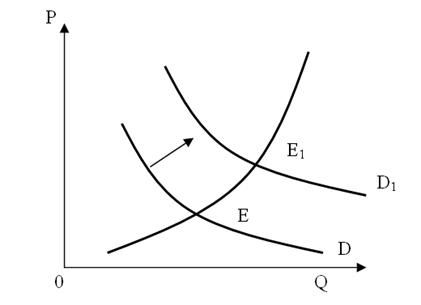

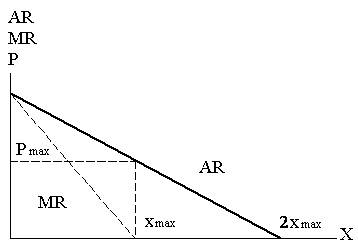

Государственное регулирование цен обычно осуществляется с помощью косвенного и прямого регулирования. К косвенному регулированию относятся меры, воздействующие на спрос, предложение, уровень конкуренции и другие факторы макроэкономической сбалансированности и таким образом влияющие на уровень и динамику цен. К ним можно отнести такие средства по реформированию экономики и совершенствованию механизма хозяйствования, как принятие и совершенствование антимонопольного законодательства, стимулирование малого предпринимательства, обоснованная налоговая политика, разгосударствление и приватизация, предоставление дотаций и субсидий, сокращение бюджетного дефицита, контроль и регулирование доходов населения и др. Прямое регулирование цен осуществляется в основном тремя способами: путем установления "ценового потолка" (максимальных цен), "ценового пола" (минимальных цен) и "коридора цен". Наибольшее распространение получила политика "ценового потолка", которая используется в монополизированных отраслях (электроэнергетике, нефтегазовой промышленности, транспорте, коммунальном хозяйстве), в кризисных ситуациях (во время войны, послевоенного периода), при установлении цен на социально значимую продукцию (хлеб, молочные продукты, медикаменты и т.п.). Выполняя важную роль, максимальные цены, устанавливаемые государством ниже уровня равновесия, создают ряд проблем в экономике (рис.1).

Рис.1. Политика "ценового потолка"

Они формируют так называемый рынок продавца, диктующего свои условия покупателям, ведут к образованию дефицита продукции на рынке

(Q2 > Q1). Размер потребления на таком рынке оказывается ниже того уровня, который был бы в условиях равновесия (Q1<Q0) - В таких условиях государство часто вынуждено поддерживать производства, выпускающие продукцию по низким ценам путем выделения различных дотаций, субсидий, что в конечном счете ведет к усилению разбалансированности экономики, появлению новых проблем. Практика использования политики "ценового потолка" в экономике республики, кроме указанных последствий, порождала и такие явления, как очереди, черный рынок, коррупция на государственных предприятиях.

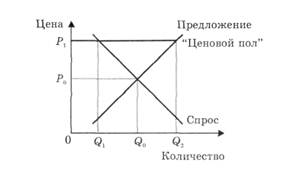

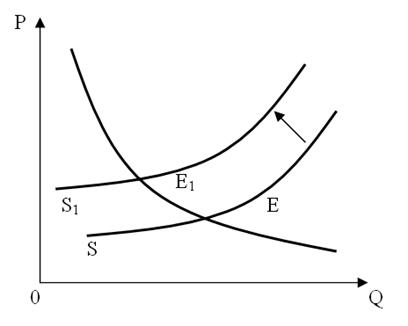

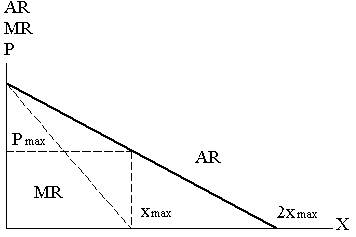

Рис.2. Политика "ценового пола"

Политика "ценового пола", как показывает мировой опыт, используется обычно в интересах мелких фирм с целью недопущения монополизации рынка и поддержания определенного уровня конкуренции. Чаще всего она применяется на рынке сельскохозяйственной продукции по отношению к фермерским хозяйством. Однако установление минимальных цен также влечет за собой негативные последствия. Они заключаются в том, что в отличие от описанной выше ситуации формируется рынок покупателя (рис.2)

На таком рынке образуются излишки продукции (Q2 > q1), которые государство вынуждено скупать и каким-то образом затем ими распоряжаться (образовывать запасы, реализовывать на внешнем рынке и т.п.). Уровень потребления в условиях проведения политики "ценового пола" тоже оказывается ниже, чем в условиях равновесного рынка (Q1 < Q2).

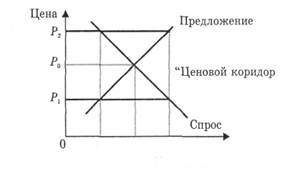

Политика "коридора цен" заключается в том, что устанавливаются два предела цен: верхний и нижний. Цены таким образом одновременно ограничены максимальным и минимальным уровнями, что не позволяет им существенно отклоняться от положения равновесной цены (рис.3).

Рис.3. Политика "ценового коридора"

Такая система регулирования цен используется, например, в странах Европейского Союза (ЕС) на сельскохозяйственную продукцию. При этом устранение диспропорций между спросом и предложением достигается путем маневрирования буферными запасами. При этом если предложение превышает спрос настолько, что цены реальных сделок на рынке ЕС опускаются до их допустимого минимального предела, специальные органы начинают скупать излишки продукции в буферный запас. И наоборот, если спрос превышает предложение настолько, что цены реальных сделок повышаются до их допустимого максимального предела, специальные органы ЕС начинают продавать продукцию из буферных запасов. Таким образом, политика "ценового коридора" позволяет сочетать как прямые, так и в определенной степени косвенные формы регулирования цен, устраняет резкие колебания цен и изменения конъюнктуры рынка.

Эффективность системы государственного регулирования цен зависит от гибкого сочетания прямых и косвенных форм ценового регулирования. В Беларуси границы прямого государственного ценового регулирования являются более широкими. Разнообразные формы ценового регулирования используют страны с развитой рыночной экономикой.

1.2 Система государственного ценового регулирования в Республике БеларусьПрограммой перехода к рынку в Республике Беларусь первоначально предусматривалось три этапа введения свободных цен на протяжении 1990-1992 гг. Однако осуществить такие серьезные преобразования в сжатые сроки оказалось нереальным. Еще в составе бывшего СССР с ноября 1990 г. предприятиям было разрешено формировать свободные цены на ряд товаров, не оказывающих существенного влияния на жизненный уровень населения (ювелирные изделия, изделия из натурального меха, ковры и ковровые изделия, изделия из хрусталя и др.).

Следующий шаг в направлении перехода к свободным ценам был сделан в апреле 1991 г., когда правительство значительно расширило перечень товаров и услуг, на которые могли применяться свободные (договорные) цены. На 50% продукции производственно-технического назначения и 25% товаров народного потребления предприятия устанавливали цены самостоятельно. С этого времени в сфере государственного контроля и регулирования остались только розничные цены и тарифы на важнейшие социально значимые товары народного потребления и услуги, оказываемые населению: хлеб и хлебобулочные изделия, молоко и молочнокислая продукция, детское питание, мясо и мясопродукты, сахар, электро- и теплоэнергия, топливо бытовое, услуги пассажирского транспорта, связи, квартирная плата и некоторые другие.

Государственное регулирование было сохранено также на структурообразующую продукцию производственно-технического назначения, определяющую общий масштаб цен: нефть, газ природный и сжиженный, моторное и котельное топливо, теплоэнергия, перевозки грузов железнодорожным транспортом, основные услуги связи. В дальнейшем процесс либерализации цен развивался постепенно в сторону увеличения доли свободных (договорных) цен. С 1 марта 1993 г. стали реализовываться населению по свободных ценам такие продукты питания, как баранина, мясо птицы, ликероводочные изделия (кроме водки белой, на которую до сих пор действует фиксированная цена). В мае-июне этого же года на свободные цены были переведены такие основные продовольственные товары, как свинина, говядина, вареные колбасные изделия, мясные полуфабрикаты, масло животное, мягкие сыры, сахар, которые до этого времени регулировались государством.

Либерализация цен имела своей целью ликвидацию ценовых диспропорций и более полное удовлетворение спроса предприятий и населения в товарах и услугах за счет стабилизации и роста объёмов их производства. Однако после резкого скачка цен в 1992 г. они продолжали расти высокими темпами (таблица 1).

В результате проводимых в 90-е годы преобразований в системе ценообразования были сглажены имеющиеся ранее диспропорции в ценах по отраслям экономики и отдельным группам товаров и услуг. Так, наиболее высокими темпами росли цены на продовольственные товары и потребительские услуги, которые длительное время были искусственно занижены. Опережающим ростом отличались цены на промышленную продукцию, транспортные услуги.

Табл.1. Динамика потребительских цен в Республике Беларусь в 1991-1999 гг., на конец года, декабрь 1990 г. = 1

| Год | Сводный индекс потребительских цен | В том числе на | ||

| продовольственные товары | непродовольственные товары | услуги | ||

| 1991 | 2,5 | 2,3 | 2,9 | 1,6 |

| 1992 | 41 | 46 | 39 | 28 |

| 1993 | 861 | 1 034 | 733 | 652 |

| 1994 | 17 733 | 22 829 | 12 208 | 15 260 |

| 1995 | 60996 | 71 452 | 43 805 | 88053 |

| 1996 | 84 966 | 102 468 | 57 086 | 114 105 |

| 1997 | 138494,6 | 170096,9 | 85058,1 | 189414,3 |

| 1998 | 390139,3 | 488518,3 | 253047,8 | 429402,2 |

| 1999 | 1371297,8 | 1812854,5 | 771531,1 | 1342007,8 |

Основные направления ценовой политики в республике на краткосрочную и долгосрочную перспективу нашли отражение в разработанной и принятой правительством в 1999 г. Концепции ценообразования в Республике Беларусь. 'Целью совершенствования системы ценообразования является создание такого механизма, который бы создавал условия для эффективного использования ресурсов, повышения конкурентоспособности экономики, реализации приоритетов государственной экономической политики при одновременном сохранении равновесия на рынке и повышения на этой основе жизненного уровня населения.

Правовые основы государственной политики в области ценообразования в республике, а также сфера применения свободного и регулируемого ценообразования, полномочия государственных органов, осуществляющих регулирование ценообразования и контроль за ним, были заложены в законе Республики Беларусь "О ценообразовании" (1999 г). Этим же документом установлены права, обязанности и ответственность субъектов ценообразования, к которым отнесены предприятия с правом юридического лица, предприниматели, республиканские и местные органы государственного управления.

Республиканские органы государственного управления устанавливают цены на целый ряд товаров и услуг. В частности, министерство экономики утверждает цены на сырую нефть, природный и сжиженный газ, нефтепродукты, электроэнергию, отдельные социально значимые товары, продукцию оборонного значения, поставляемую по оборонному заказу, спирт, водку, квартплату, торговые наценки и некоторые другие товары и услуги. Правом утверждения и контролирования цен наделены также министерства транспорта и коммуникаций, связи, здравоохранения, культуры, жилищно-коммунального, лесного хозяйства и некоторых других. Местным органам власти дано право регулировать цены и торговые наценки на социально значимые товары и услуги, реализуемые предприятиями на их территории, услуги тепло - и водоснабжения, канализации для предприятий, коммунальные услуги для населения, перевозку пассажиров городским транспортом, продукцию общественного питания и др. Возможность ограничивать цены на продукцию подведомственных предприятий имеют также министерства и ведомства.

В последние годы в республике использовались следующие основные способы государственного регулирования цен:

установление предельных индексов изменения отпускных цен (тарифов) на товары, производимые в республике. При невозможности их соблюдения предприятия обязаны регистрировать цены на производимые товары или услуги в органах ценообразования или вышестоящих органах;

определение предельных отпускных цен на перечень социально значимых товаров;

обязательное обоснование цен отечественными предприятиями на производимую продукцию и импортируемые товары со стороны затрат, прибыли, налогов;

установление фиксированных цен на продукцию базовых отраслей экономики, услуги естественных монополий;

установление предельных максимальных (такси, бытовые услуги) и минимальных (закупочные на сельхозпродукцию, алкогольные напитки, экспортируемые товары) цен;

ограничение уровня рентабельности в ценах на социально значимые товары, продукцию предприятий, занимающих доминирующее положение на рынке;

ограничение размеров оптовых и розничных торговых надбавок;

обязательное обоснование цен при товарообменных (бартерных) операциях;

индексация тарифов (на грузовые перевозки железнодорожным транспортом, коммунальные услуги), квартплаты с учетом инфляции;

декларирование цен на продукцию предприятий, занимающих доминирующее положение на рынке;

ограничение цен в рамках антимонопольного законодательства (запрещение установления монопольных цен и антиконкурентных ценовых соглашений);

контроль за соблюдением законодательства о ценообразовании.

1.3 Контроль за соблюдением законодательства о ценообразованииСоставной частью общей системы регулирования цен является контроль за соблюдением законодательства о ценообразовании. Определяя общие правила и принципы ценообразования, вводя ограничения цен, специальные государственные органы призваны контролировать их соблюдение всеми субъектами хозяйствования. Последние несут ответственность за нарушение обязательных норм и правил в сфере ценообразования.

По мере расширения сферы формирования рыночных отношений контроль за ценами претерпевает существенные изменения. Если в условиях административного управления экономикой он заключался исключительно в выявлении нарушений законодательных актов по установлению цен и наказанию за их допущение, то с увеличением доли свободных рыночных цен функции контроля заметно расширяются. Они направлены прежде всего на получение информации о складывающихся тенденциях в изменениях цен, а также предупреждение, ограничение и пресечение нарушений действующей дисциплины цен.

Органы контроля за ценами действуют как на высшем республиканском, так и на местном уровнях управления. Высшим исполнительным органом, который определяет политику цен и осуществляет контроль за ее соблюдением, является Комитет цен при Министерстве экономики республики. На местном уровне в пределах своей территории те же функции выполняют отделы цен облисполкомов и Минского горисполкома, а также инспекции по контролю за ценами в районах, городах и их районах. В своей работе органы контроля за ценами взаимодействуют с министерствами и ведомствами, на которые возложена ответственность за правильность установления и применения цен на подведомственных предприятиях. Проверкой правильности установления и применения цен занимаются также Комитет государственного контроля, налоговые инспекции, органы статистики. В процессе контроля решается целый ряд задач, в числе которых:

социально-экономический анализ формирования цен, их динамики, изменения структуры, соответствия реальным условия производства и реализации продукции;

проверка соблюдения порядка формирования и применения свободных цен и тарифов, их экономической обоснованности, недопущения включения в них необоснованных затрат и прибыли;

проверка правильности отражения улучшения потребительских свойств, качества продукции в ценах;

внесение в соответствующие органы управления предложений о введении или отмене государственного регулирования цен на определенные товары или услуги;

оказание методической помощи субъектам хозяйствования в вопросах ценообразования;

выдача обязательных для исполнения указаний и предписаний об устранении нарушений дисциплины цен, причин и условий их порождающих;

принятие решений о применении экономических санкций за нарушение дисциплины цен и о наложении штрафов, предусмотренных законодательством;

проведение экспертизы цен на важнейшие социально значимые товары и продукцию базовых отраслей промышленности;

определение условий расчетов и уровня цен на продукцию, поставляемую в государства-участники СНГ, на эквивалентной основе исходя из интересов республики.

Для осуществления контроля субъекты хозяйствования при реализации товаров обязаны указывать в товарно-сопроводительных, платежных документах свободную отпускную цену предприятия-изготовителя или импортера, ее количественные и качественные характеристики. При поставке продукции через оптовые или снабженческо-сбытовые предприятия в товарно-сопроводительных, платежных документах в обязательном порядке должен отражаться размер оптовой наценки.

В республике действует порядок применения экономических санкций за нарушение дисциплины цен, направленный на строгое соблюдение всеми предприятиями законов, правил и норм по ценообразованию. К нарушениям государственной дисциплины цен относятся:

завышение или занижение государственных регулируемых цен и тарифов на товары и услуги (фиксированных или предельных цен, предельных уровней рентабельности или коэффициентов повышения цен и тарифов);

завышение отпускных цен на продукцию предприятий-монополистов, зарегистрированных при декларировании в органах ценообразования;

несоблюдение установленных предельных индексов изменения отпускных цен на товары без регистрации этих цен;

завышение или занижение размеров налогов и неналоговых платежей или невключение их в состав цены, если это предусмотрено законодательством;

отсутствие экономического обоснования цен, тарифов;

применение цен, наценок, тарифов, установленных для предприятий общественного питания, сферы обслуживания, культуры, не соответствующих требованиям по отнесению предприятия к определенному разряду (категории);

включение в стоимость услуг (в том числе туристских путевок) фактически

невыполненных работ или выполненных не в полном объеме, предусмотренных их стоимостью;

несоблюдение порядка купли-продажи товаров в посреднической

деятельности;

нарушение предприятиями-монополистами порядка декларирования цен и тарифов;

использование завышенных оптовых и розничных торговых надбавок (скидок) при ограничении их уровня;

реализация продовольственных товаров сверх нормативных сроков реализации (с разрешения специально уполномоченных государственных органов) без уценки.

Перечень нарушений дисциплины цен может меняться по мере сужения или расширения рамок государственного регулирования цен, изменения его форм и методов.

Контроль за ценами должен быть действенным. Это означает, что по выявленным в процессе проверки недостаткам в области формирования и применения цен должны быть приняты адекватные меры. Органы ценообразования имеют право принимать решения о применении экономических санкций за нарушение дисциплины цен и о наложении штрафов, предусмотренных законодательством. В их числе:

выручка, необоснованно полученная в результате нарушения уровня регулируемых цен, и штраф в таком же размере подлежат изъятию в доход соответствующего бюджета с предприятий, учреждений, организаций в бесспорном порядке, а с предпринимателей, осуществляющих деятельность без образования юридического лица - в судебном порядке. При повторном аналогичном нарушении дисциплины цен в течение года штраф взимается в двойном размере;

при неоднократном выявлении фактов необоснованного завышения или занижения цен субъектами хозяйствования независимо от формы собственности органы ценообразования имеют право вводить для них режим государственного регулирования цен, а также входить в Хозяйственный суд с представлением о возбуждении дела о ликвидации предприятий негосударственных форм собственности и о прекращен предпринимательской деятельности лицами, занимающимися ею;

в случае неправильного или ненадлежащего оформления платежных документов, что может провести к завышению цен (наценок) органы контроля вправе наложить как на продавца, так и на покупателя продукции штраф в размере до 10% ее стоимости;

превышение установленных предельных индексов изменения отпускных цен на товары, услуги, работы при их реализации без регистрации цен в установленном порядке влечет за собой взыскание дохода, полученного в результате превышения цен, и наложение штрафа в двукратном размере полученного дохода;

если товары реализуются с нарушением установленного порядка регистрации цен (тарифов), а также при отсутствии эко - комического обоснования применяемых цен, на предприятие может быть наложен штраф в размере до 30% стоимости продукции;

отсутствие экономического обоснования товарообменной операции или использование в нем недостоверных сведений влечет за собой штраф в размере до 10% стоимости фактически исполненной товарообменной операции;

при нарушении пределов продажных цен в посреднической деятельности органами ценообразования изымается разница в размере этого превышения, а также налагается штраф в двукратном размере этой разницы;

при предоставлении недостоверной информации предприятиями-монополистами при декларировании цен органами ценообразования может быть наложен штраф в размере до 15% стоимости продукции;

нарушение порядка хранения решений об установлении цен на производимые и ввозимые на территорию республики товары, а также порядка предоставления информации о ценах в Министерство экономики наказывается штрафом в размере до 10% стоимости реализованных товаров по ценам, по которым не соблюден порядок их хранения и информации.

Результаты контрольных проверок позволяют получить необходимую информацию для корректировки политики ценообразования в сложный переходный период. В 2000 г. для того чтобы улучшить информационное обеспечение и обеспечить более действенный контроль за ценообразованием в республике, правительством было принято специальное постановление. Этим постановлением предприятия и предприниматели обязаны не менее трех лет хранить у себя решения об установлении цен на производимую ими продукцию, а также товары, ввозимые на территорию Беларуси в режиме "выпуск товаров для свободного обращения". Информация о ценах должна представляться в Министерство экономики в течение пяти дней с даты принятия решения об установлении цен.

Повышению эффективности проводимой ценовой политики в стране способствует также проведение ценового мониторинга, который осуществляется как органами ценообразования, так и службами государственной статистики.

Современный ценовой мониторинг включает наблюдение за ценами производителей продукции по отраслям промышленности, потребительских цен на товары народного потребления, тарифов на производственные и непроизводственные услуги, пропорции в ценах на промышленную и сельскохозяйственную продукцию (паритет цен), сопоставление национальных цен с ценами на аналогичную продукцию других государств и др. Собираемая информация крайне необходима для обеспечения сопряженности ценовой политики с внутренней и внешней государственной экономической политикой, политикой по социальным вопросам, направлениями развития агропромышленного и других комплексов страны и т.д.

2. Моделирование ценовой политики предприятия 2.1 Анализ фактического состояния цен на рынке заданного товара

Задача 1.

Данный товар - гель для душа является предметом роскоши, нормальным, дифференцированным товаром с наличием взаимодополняющих товаров (крем для тела, бальзам для тела и т.п.) и товаров-заменителей (мыло).

Спрос на данный товар эластичный, т.к при изменении цены на гель для душа объём спроса будет изменяться.

Рыночной структурой, в которой производится и реализуется данный товар можно считать олигополию.

Приведем реальные цены на три разновидности данного товара в 10 торговых точках различных форм собственности и проанализируем собранные данные за краткосрочный и долгосрочный временных периода. Цены проанализируем как в национальной валюте, так и в долларах США, пересчитанных по официальному курсу, установленному Нацбанком РБ. Сравним процентное изменение цен с темпами инфляции за анализируемый период.

| Форма собственности | Торговая точка |

| ОАО | ГУМ, ЦУМ, |

| ЗАО | Универсам "Первомайский" |

| СП ООО | ТД "На Немиге" |

| УП | Универмаг "Беларусь" |

| ИП | Рынки: "Уручье-3", "Импульс", рынки "Ждановичи", "ЭкспоБел", "Счастье" |

Курс доллара по Нац. Банку:

25.09.2004-2164 руб.

11.10 2004-2172 руб.

13.11 2004-2175 руб.

| Наименование торговой точки | Дата обследования ("Palmolive") | |||

| 25.09.2004 | 11.10 2004 | 13.11 2004 | ||

| ОАО ЦУМ | 4350 | 4350 | 4350 | |

| ОАО ГУМ | 4350 | 4350 | 4350 | |

| ЗАО Универсам “Первомайский” | 4200 | 4200 | 4200 | |

| УП Универмаг “Беларусь” | 4400 | 4400 | 4400 | |

| ИП Уручье-3 | 3700 | 3700 | 3900 | |

| ИП Ждановичи | 3350 | 3350 | 3500 | |

| ИП ЭкспоБел | 3400 | 3400 | 3400 | |

| ИП Импульс | 4000 | 4000 | 4000 | |

| ИП Счастье | 3450 | 3450 | 3550 | |

| СП ООО ТД “На Немиге” | 4380 | 4380 | 4380 | |

| Средняя цена | В нац. валюте | 3958 | 3958 | 4003 |

| В $ (по курсу Нац. Банка) | 1.829 | 1.822 | 1.840 | |

| Наименование торговой точки | Дата обследования ("Грезы") | |||

| 25.09.2004 | 11.10 2004 | 13.11 2004 | ||

| ОАО ЦУМ | 3600 | 3600 | 3600 | |

| ОАО ГУМ | 3530 | 3740 | 3740 | |

| ЗАО Универсам “Первомайский” | 2940 | 3050 | 3050 | |

| УП Универмаг “Беларусь” | 3600 | 3600 | 3860 | |

| ИП Уручье-3 | 3350 | 3350 | 3350 | |

| ИП Ждановичи | 2800 | 2800 | 3000 | |

| ИП ЭкспоБел | 2900 | 2900 | 2900 | |

| ИП Импульс | 3400 | 3400 | 3400 | |

| ИП Счастье | 3500 | 3500 | 3500 | |

| СП ООО Т Д “На Немиге” | 3670 | 3670 | 3800 | |

| Средняя цена | В нац. валюте | 3329 | 3361 | 3420 |

| В $ (по курсу Нац. Банка) | 1.538 | 1.547 | 1.572 | |

| Наименование торговой точки | Дата обследования ("Dove") | |||

| 25.09.2004 | 11.10 2004 | 13.11 2004 | ||

| ОАО ЦУМ | 7440 | 7440 | 8070 | |

| ОАО ГУМ | 7220 | 7550 | 8070 | |

| ЗАО Универсам “Первомайский” | 6300 | 6300 | 6300 | |

| УП Универмаг “Беларусь” | 6990 | 6990 | 7080 | |

| ИП Уручье-3 | 6500 | 6500 | 6500 | |

| ИП Ждановичи | 6300 | 6300 | 6500 | |

| ИП ЭкспоБел | 5000 | 5500 | 5500 | |

| ИП Импульс | 5900 | 6000 | 6000 | |

| ИП Счастье | 6000 | 6000 | 6000 | |

| СПООО Т Д “На Немиге” | 7440 | 7440 | 8070 | |

| Средняя цена | В нац. валюте | 6509 | 6602 | 6809 |

| В $ (по курсу Нац. Банка) | 3.008 | 3.040 | 3.131 | |

Как видно из таблиц, цены на данный товар в краткосрочный период практически не изменились, зато в долгосрочном периоде они возросли (средняя цена по "Palmolive" возросла с 3958 до 4003; по "Грезы"- с 3329 до 3420; по "Dove" - с 6502 до 6809).

Размеры абсолютных и относительных колебаний по отношению к среднему значению.

| Дата обследования | 25.09.2004 | 11.10 2004 | 13.11 2004 | ||||||

| Марка товара | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove |

| Среднее знач. цены | 3958 | 3329 | 6509 | 3958 | 3361 | 6602 | 4003 | 3420 | 6809 |

| Минимальное знач. цены | 3350 | 2900 | 5000 | 3350 | 2900 | 5500 | 3400 | 2900 | 5500 |

| Максимальное знач. цены | 4400 | 3670 | 7440 | 4400 | 3740 | 7550 | 4400 | 3860 | 8070 |

| Абсолютное min колебание (Х min-Хср) | 608 | 429 | 1509 | 608 | 461 | 1102 | 603 | 520 | 1309 |

| Абсолютное max колебание (Хmax - Хср) | 442 | 341 | 931 | 442 | 379 | 948 | 397 | 440 | 1261 |

| Относительное min колебание (Хmin/Хср) | 0.85 | 0.87 | 0.77 | 0.85 | 0.86 | 0.83 | 0.85 | 0.85 | 0.81 |

| Относительное max колебание (Хmax/Хср) | 1.12 | 1.10 | 1.14 | 1.12 | 1.11 | 1.14 | 1.1 | 1.13 | 1.19 |

По данным таблицы видно, что колебания (абсолютное и относительное) цен относительно её среднего значения не большое (в пределах 1000-1500 руб.). Это можно объяснить тем, что данный товар производится и реализуется в условиях олигополии (если продавец завысит цену, то он будет терпеть убытки, т.к покупатель будет покупать тот же товар по более низкой цене у конкурентов, если же он занизит цену, ему также будет невыгодно, т.к он мог бы продать свой товар по рыночной цене).

Сведения об изменении цен на товар

| Дата обследования | 25.09.2004 | 11.10 2004 | 13.11 2004 | |||||||

| Марка товара | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | |

| Средняя цена товара | В нац. Валюте | 3958 | 3329 | 6509 | 3958 | 3361 | 6602 | 4003 | 3420 | 6809 |

| В $ США | 1.829 | 1.538 | 3.008 | 1.822 | 1.547 | 3.040 | 1.840 | 1.572 | 3.131 | |

| Средняя цена товара в нац. Валюте в торговых точках | ОАО | 4350 | 3565 | 7330 | 4350 | 3670 | 7495 | 4350 | 3670 | 8070 |

| ЗАО | 4200 | 2940 | 6300 | 4200 | 3050 | 6300 | 4200 | 3050 | 6300 | |

| УП | 4400 | 3600 | 6990 | 4400 | 3600 | 6990 | 4400 | 3860 | 7080 | |

| СП ООО | 4380 | 3670 | 7440 | 4380 | 3670 | 7440 | 4380 | 3800 | 8070 | |

| ИП | 3580 | 3190 | 5940 | 3580 | 3190 | 6060 | 3600 | 3190 | 6100 | |

| Средняя цена товара в США в торговых точках | ОАО | 2.01 | 1.65 | 3.39 | 2.00 | 1.69 | 3.45 | 2.00 | 1.69 | 3.71 |

| ЗАО | 1.94 | 1.36 | 2.91 | 1.93 | 1.40 | 2.90 | 1.93 | 1.40 | 2.90 | |

| УП | 2.03 | 1.66 | 3.23 | 2.03 | 1.66 | 3.22 | 2.02 | 1.77 | 3.26 | |

| СП ООО | 2.02 | 1.69 | 3.44 | 2.02 | 1.69 | 3.43 | 2.01 | 1.75 | 3.71 | |

| ИП | 1.65 | 1.47 | 2.75 | 1.65 | 1.47 | 2.79 | 1.66 | 1.47 | 2.80 | |

На основании этой таблицы сделаем вывод, что средняя цена в различных формах собственности в краткосрочном периоде почти не изменилась как в национальной, так и в иностранной валютах, а в долгосрочном периоде наблюдается незначительное изменение цены во всех типах форм собственности.

Анализ изменения цен на товары за исследуемый период.

| Текущий период/базовый период | 2-ое обследование/1-ое обследование | 3-е обследование/2-е обследование | 3-е обследование/1-е обследование | |||||||

| Марка товара | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | |

| Изменение средней цены,% | В нац. валюте | 0 | 0.9 | 1.4 | 1.1 | 1.8 | 3.1 | 1.1 | 2.7 | 4.6 |

| В $ США | 0.4 | 0.6 | 1.1 | 1.0 | 1.6 | 3.0 | 0.6 | 2.2 | 4.1 | |

| Изменение средней цены в нац. Валюте в торговых точках,% | ОАО | 0 | 2.9 | 2.3 | 0 | 0 | 7.7 | 0 | 2.9 | 10 |

| ЗАО | 0 | 3.7 | 0 | 0 | 0 | 0 | 0 | 3.7 | 0 | |

| УП | 0 | 0 | 0 | 0 | 7.2 | 1.3 | 0 | 7.2 | 1.3 | |

| СП ООО | 0 | 0 | 0 | 0 | 3.5 | 8.5 | 0 | 3.5 | 8.5 | |

| ИП | 0 | 0 | 2.0 | 0.6 | 0 | 0.7 | 0.6 | 0 | 2.7 | |

| Темп инфляции, рассчитанный по ИПЦ | 0.4 | 4.1 | 4.5 | |||||||

| Изменение средней цены в $ США в торговых точках,% | ОАО | -0.5 | 2.4 | 1.8 | 0 | 0 | 7.5 | -0.5 | 2.4 | 9.4 |

| ЗАО | -0.5 | 2.9 | -0.3 | 0 | 0 | 0 | -0.5 | 2.9 | -0.3 | |

| УП | 0 | 0 | -0.3 | -0.5 | 6.6 | 1.2 | -0.5 | 6.6 | 0.9 | |

| СП ООО | 0 | 0 | -0.3 | -0.5 | 3.6 | 8.2 | -0.5 | 3.6 | 7.8 | |

| ИП | 0 | 0 | 1.5 | 0.6 | 0 | 0.4 | 0.6 | 0 | 1.8 | |

| Темп девальвации нац. Валюты (офиц) | 0,37 | 0,14 | 0,51 | |||||||

| Месяц | ИПЦ: | Курс доллара по Нац. Банку |

| Сентябрь | 100,1; | 2164 |

| Октябрь | 101,2; | 2172 |

| Ноябрь | 102,3; | 2175 |

| Декабрь | 102,5 |

Темп девальвации нац. валюты (офиц)

Т= (курс1-курс0) /курс0*100%

Т1= (2172-2164) /2164*100%=0.37

Т2= (2175-2172) /2172*100%=0.14

Т3= (2175-2164) /2164*100%=0.51

Ти/1= (0,1/30) *5+ (1,2/31) *11=0,4

Ти/2= (1,2/31*20) +2,3+ (2,5/31*13) =4,1

Ти/3= (0,1/30*5) +1,2+2,3+ (2,5/31*13) =4,5

Задача 2.

Определить плановую себестоимость изделия, если известно, что розничная цена, по которой может успешно реализовываться данное изделие составляет 95тысячи рублей. Наценка торговых предприятий составляет 10%, а рентабельность продукции предприятия равна 21%. Косвенные налоги включают в себя целевые отчисления в местные целевые бюджетные фонды (ставка 1,15%), отчисления в республиканский целевой бюджетный фонд (ставка 3%), налог на добавленную стоимость (ставка 18%), налог на продажу (ставка 5%).

Оценить как при рассчитанной себестоимости может измениться рентабельность продукции, если: наценка торговых организаций изменится до 8%; ставка отчислений в республиканский целевой бюджетный фонд составит 3% на товар будет введен "ценовой потолок", уровень которого на 12% ниже ранее существовавшей цены.

Оценить (в табличной форме) структуру розничной цены для каждою из 4 выше перечисленных случаев и построить соответствующие диаграммы со следующими элементами: себестоимость продукции; прибыль; косвенные налоги; торговая наценка, остающаяся в распоряжении магазина.

Решение:

РЦ=ОтпЦ+ТН+НДС+НП

Где РЦ - розничная цена;

ОтпЦ - отпускная цена

ТН - наценка торговых организаций;

НДС - налог на добавленную стоимость;

НП - налог на продажу;

Рассчитаем отпускную цену фирмы-производителя, используя обратный затратный метод:

НП= (РЦ*СТАВКА (НП)) / (100+СТАВКА (НП));

НП= (95000*5) / (100+5) =4524 (руб)

НДСисх= ( (РЦ-НП) *СТАВКА (НДС)) / (100+СТАВКА (НДС));

НДСисх= ( (95000-4524) *18) / (100+18) =13801 (руб)

ТН= ( (РЦ-НП-НДС) *СТАВКА (ТН)) / (100+СТАВКА (ТН));

ТН= ( (95000-4524-13801) *10) / (100+10) =6970 (руб)

ОтпЦ=РЦ-ТН-НДС-НП;

ОтпЦ=95000-6970-13801-4524=69705 (руб)

Отп=С+П+МЦФ+РЦФ;

С=П/Р;

Где С - себестоимость;

Р - рентабельность;

П - прибыль;

МЦФ - отчисления в местный целевой фонд;

РЦФ - отчисления в республиканский фонд;

НДСвх - налог на добавленную стоимость;

НДС=ОтпЦ*0,18;

НДСвх=69705*0,18=12547 (руб)

НДСк уплате = НДСисх-НДСвх;

НДСк уплате =13801-12547=1254 (руб)

РЦФ= (ОтпЦ) *СТАВКА (РЦФ);

РЦФ= (69705) *0,03=2091руб)

МЦф= (ОтпЦ - РЦФ) *СТАВКА (МЦФ);

МЦФ= (69705-2091) *0,0115=778 (руб)

ОтпЦ=С+С*Р+МЦФ+РЦФ;

ОтпЦ=С (1+Р) +МЦФ+РЦФ;

С (1+Р) =ОтпЦ-МЦФ-РЦФ;

С= (ОтпЦ-МЦФ-РЦФ) / (1+Р);

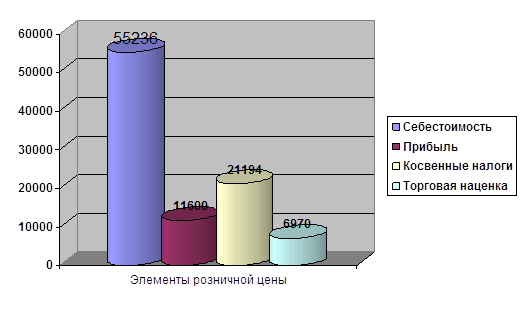

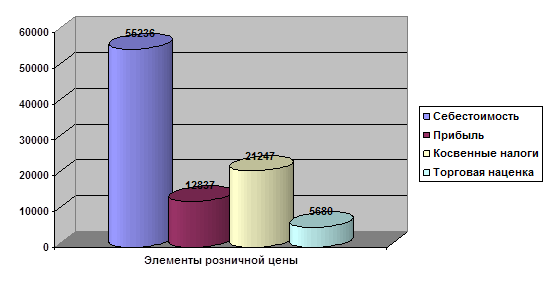

П=55236*0,21=11600 (руб)

Структура розничной цены товара по элементам

| Элементы | Сумма |

| Cсебестоимость единицы продукции | 55236 |

| Плановая прибыль на 1 изделие | 11600 |

| Итого затратная цена фирмы-производителя | 43636 |

| Отчисления в местный целевой бюджетный фонд | 778 |

| Отчисления в республиканский целевой бюджетный фонд | 2091 |

| Отпускная цена производителя без НДС | 69705 |

| НДС, начисленный производителем | 12547 |

| Итого отпускная цена фирмы-производителя | 82252 |

| Торговая наценка | 6970 |

| НДС, начисленный в торговле | 13801 |

| Налог на продажу | 4524 |

| Итого розничная цена товара | 95000 |

Оценим, как при рассчитанной себестоимости может измениться рентабельность продукции, если:

наценка торговых организаций изменится до 8%;

ставка отчислений в республиканский целевой бюджетный фонд составит 3%

на товар будет введен "ценовой потолок", уровень которого на 12% ниже ранее существовавшей цены.

Решение:

РЦ=ОтпЦ+ТН+НДС+НП

Где РЦ - розничная цена;

ОтпЦ - отпускная цена

ТН - наценка торговых организаций;

НДС - налог на добавленную стоимость;

НП - налог на продажу;

Рассчитаем отпускную цену фирмы-производителя, используя обратный затратный метод:

НП= (РЦ*СТАВКА (НП)) / (100+СТАВКА (НП));

НП= (95000*5) / (100+5) =4524руб)

НДСисх= ( (РЦ-НП) *СТАВКА (НДС)) / (100+СТАВКА (НДС));

НДСисх= ( (95000-4524) *18) / (100+18) =13801 (руб)

ТН= ( (РЦ-НП-НДС) *СТАВКА (ТН)) / (100+СТАВКА (ТН));

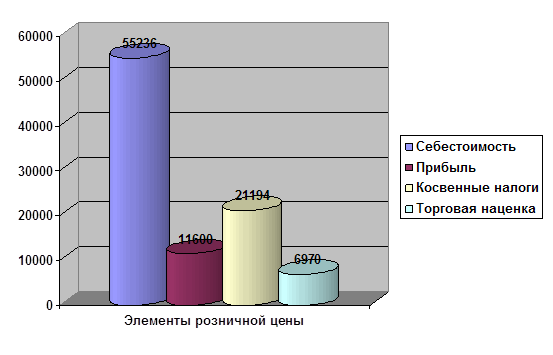

ТН= ( (95000-4524-13801) *8) / (100+8) =5680 (руб)

ОтпЦ=РЦ-ТН-НДС-НП;

ОтпЦ=95000-5680-13801-4524=70995 (руб)

Отп=С+П+МЦФ+РЦФ;

С=П/Р;

Где С - себестоимость;

Р - рентабельность;

П - прибыль;

МЦФ - отчисления в местный целевой фонд;

РЦФ - отчисления в республиканский фонд;

НДСвх - налог на добавленную стоимость;

НДС=ОтпЦ*0,18;

НДСвх=70995*0,18=12779 (руб)

НДСк уплате = НДСисх-НДСвх;

НДСк уплате =13801-12779=1022 (руб)

РЦФ= (ОтпЦ) *СТАВКА (РЦФ);

РЦФ= (70995) *0,03=2130 (руб)

МЦф= (ОтпЦ - РЦФ) *СТАВКА (МЦФ);

МЦФ= (70995-2130) *0,0115=792 (руб)

ОтпЦ=С+П + МЦФ+РЦФ;

П=ОтпЦ-С-МЦФ-РЦФ;

П=70995-55236-792-2130=12837 (руб)

С=55236 (руб)

П=С*Р; Р=П/С;

Р=12837/55236=0,23= (23%)

Структура розничной цены товара по элементам

| Элементы | Сумма |

| Cсебестоимость единицы продукции | 55236 |

| Плановая прибыль на 1 изделие | 12837 |

| Итого затратная цена фирмы-производителя | 42399 |

| Отчисления в местный целевой бюджетный фонд | 792 |

| Отчисления в республиканский целевой бюджетный фонд | 2130 |

| Отпускная цена производителя без НДС | 70995 |

| НДС, начисленный производителем | 12779 |

| Итого отпускная цена фирмы-производителя | 83774 |

| Торговая наценка | 5680 |

| НДС, начисленный в торговле | 13801 |

| Налог на продажу | 4524 |

| Итого розничная цена товара | 95000 |

Вывод: если торговая наценка снизится, то это приведет к росту рентабельности продукции. Для нашего непосредственного примера, снижение торговой наценки на 2%, привело к росту рентабельности продукции также на 2%.

Решение:

РЦ=ОтпЦ+ТН+НДС+НП

Где РЦ - розничная цена;

ОтпЦ - отпускная цена

ТН - наценка торговых организаций;

НДС - налог на добавленную стоимость;

НП - налог на продажу;

Рассчитаем отпускную цену фирмы-производителя, используя обратный затратный метод:

НП= (РЦ*СТАВКА (НП)) / (100+СТАВКА (НП));

НП= (95000*5) / (100+5) =4524 (руб)

НДСисх= ( (РЦ-НП) *СТАВКА (НДС)) / (100+СТАВКА (НДС));

НДСисх= ( (95000-4524) *18) / (100+18) =13801 (руб)

ТН= ( (РЦ-НП-НДС) *СТАВКА (ТН)) / (100+СТАВКА (ТН));

ТН= ( (95000-4524-13801) *10) / (100+10) =6970 (руб)

ОтпЦ=РЦ-ТН-НДС-НП;

ОтпЦ=95000-6970-13801-4524=69705 (руб)

Отп=С+П+МЦФ+РЦФ;

С=П/Р;

Где С - себестоимость;

Р - рентабельность;

П - прибыль;

МЦФ - отчисления в местный целевой фонд;

РЦФ - отчисления в республиканский фонд;

НДСвх - налог на добавленную стоимость;

НДС=ОтпЦ*0,18;

НДСвх=69705*0,18=12547 (руб)

НДСк уплате = НДСисх-НДСвх;

НДСк уплате =13801-12547=1254 (руб)

РЦФ= (ОтпЦ) *СТАВКА (РЦФ);

РЦФ= (69705) *0,03=2091 (руб)

МЦф= (ОтпЦ - РЦФ) *СТАВКА (МЦФ);

МЦФ= (69705-2091) *0,0115=778 (руб)

ОтпЦ=С+П +МЦФ+РЦФ;

П=ОтпЦ-С-МЦФ-РЦФ;

П=69705-55236-778-2091=11600 (руб)

С=55236 (руб)

П=С*Р; Р=П/С;

Р=11600/55236=0,21= (21%)

Структура розничной цены товара по элементам

| Элементы | Сумма |

| Cсебестоимость единицы продукции | 55236 |

| Плановая прибыль на 1 изделие | 11600 |

| Итого затратная цена фирмы-производителя | 43636 |

| Отчисления в местный целевой бюджетный фонд | 778 |

| Отчисления в республиканский целевой бюджетный фонд | 2091 |

| Отпускная цена производителя без НДС | 69705 |

| НДС, начисленный производителем | 12547 |

| Итого отпускная цена фирмы-производителя | 82252 |

| Торговая наценка | 6970 |

| НДС, начисленный в торговле | 13801 |

| Налог на продажу | 4524 |

| Итого розничная цена товара | 95000 |

Вывод: Так как ставка РЦФ не изменилась, то рентабельность осталась прежней.

Решение:

РЦ=ОтпЦ+ТН+НДС+НП

Где РЦ - розничная цена;

ОтпЦ - отпускная цена

ТН - наценка торговых организаций;

НДС - налог на добавленную стоимость;

НП - налог на продажу;

Рассчитаем отпускную цену фирмы-производителя, используя обратный затратный метод:

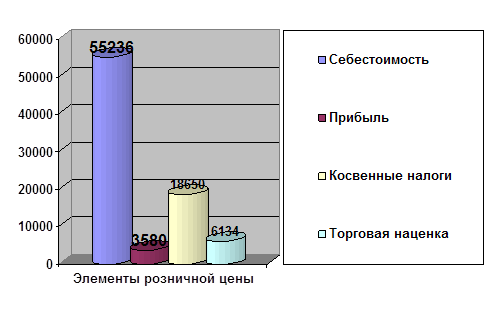

РЦ=95000-95000*0,12=83600 (руб)

НП= (РЦ*СТАВКА (НП)) / (100+СТАВКА (НП));

НП= (83600*5) / (100+5) =3981 (руб)

НДСисх= ( (РЦ-НП) *СТАВКА (НДС)) / (100+СТАВКА (НДС));

НДСисх= ( (83600-3981) *18) / (100+18) =12145 (руб)

ТН= ( (РЦ-НП-НДС) *СТАВКА (ТН)) / (100+СТАВКА (ТН));

ТН= ( (83600-3981-12145) *10) / (100+10) =6134 (руб)

ОтпЦ=РЦ-ТН-НДС-НП;

ОтпЦ=83600-6134-12145-3981=61340 (руб)

Отп=С+П+МЦФ+РЦФ;

С=П/Р;

Где С - себестоимость;

Р - рентабельность;

П - прибыль;

МЦФ - отчисления в местный целевой фонд;

РЦФ - отчисления в республиканский фонд;

НДСвх - налог на добавленную стоимость;

НДС=ОтпЦ*0,18;

НДСвх=61340*0,18=11041 (руб)

НДСк уплате = НДСисх-НДСвх;

НДСк уплате =12145-1141=1104 (руб)

РЦФ= (ОтпЦ) *СТАВКА (РЦФ);

РЦФ= (61340) *0,03=1840 (руб)

МЦф= (ОтпЦ - РЦФ) *СТАВКА (МЦФ);

МЦФ= (61340-1840) *0,0115=684 (руб)

ОтпЦ=С+П +МЦФ+РЦФ;

П=Отп-С-МЦФ-РЦФ;

П=61340-55236-684-1840= 3580 (руб)

С=55236 (руб), П=С*Р; Р=П/С; Р= 3580/55236= 0,06= (6%)

Структура розничной цены товара по элементам

| Элементы | Сумма |

| Cсебестоимость единицы продукции | 55236 |

| Плановая прибыль на 1 изделие | 3580 |

| Итого затратная цена фирмы-производителя | 58816 |

| Отчисления в местный целевой бюджетный фонд | 684 |

| Отчисления в республиканский целевой бюджетный фонд | 1840 |

| Отпускная цена производителя без НДС | 61340 |

| НДС, начисленный производителем | 11041 |

| Итого отпускная цена фирмы-производителя | 72381 |

| Торговая наценка | 6134 |

| НДС, начисленный в торговле | 12145 |

| Налог на продажу | 3981 |

| Итого розничная цена товара | 83600 |

Вывод: при установлении потолка цен на 12% ниже существовавшей цены, рентабельность продукции снизилась до 0,6. (на 0,15%).

Задача 3.

Определить цену на грузовой автомобиль Х отечественного производства на основе его качественных характеристик, приняв за основу цену аналога Z, которая составляет 56 тысяч долларов.

Данные для анализа представлены в таблице.

| Показатель (параметр качества) | Коэффициент весомости показателя | Значение показателя | |

| анализируемый товар Х | товар-аналогZ | ||

| 1. Безопасность эксплуатации, балл. | 0,25 | 24 | 22 |

| 2. Расход топлива, литров на 100 км. пробега | 0,15 | 22 | 21 |

| 3. Грузоподъемность, тонн | 0,05 | 11 | 10,5 |

| 5. Эргономические характеристики, балл | 0,1 | 22 | 23 |

| 6. Пробег до первого капитального ремонта, тыс. км. • | 0,15 | 31 | 34 |

| 7. Уровень вредных выбросов, мг/км пробега | 0,3 | 41 | 36 |

Решение:

Ц (Х) =Цб* (![]() н*Уi/

н*Уi/![]() б*Уi);

б*Уi);

Ц (Х) =56000* (24*0,25+22*0,15+11*0,05+22*0,1+31*0,15+41*0,3) / (22* 0,25+21*0,15+10,5*0,05+23*0,1+34*0,15+36*0,3) =59324 ($).

Коэффициент торможения, принимаемый при расчете, составляет 0,85. Определить размер необоснованной надбавки (либо скидки) к цене автомобиля Х (без учета коэффициента торможения), если известно, что назначенная на него фирмой цена составляет 65 тысяч долларов. Надбавку (скидку) рассчитать как в абсолютных, так и в относительных величинах.

Набс=Ц (Хр) - Ц (Хфирмы);

Н=65000 - 59324=5676 ($);

Нотн= Набс / Ц (Хфирмы);

Н=5676/65000=0,1

Изменить коэффициенты весомости, проведя собственную экспертизу параметров качества (обосновав логику своих рассуждений) и повторить расчет. Сопоставить полученные значения и сделать выводы о влиянии экспертных оценок на результаты расчетов цен, учитывающих потребительские свойства продукции.

Указания: Для решения задачи необходимо рассчитать:

1) коэффициент относительной конкурентоспособности анализируемого товара;

2) Цена безразличия товара;

3) Цена реализации товара;

| Показатель (параметр качества) | Коэффициент весомости показателя | Значение показателя | |

| анализируемый товар Х | товар-аналог Z | ||

| 1. Безопасность эксплуатации, балл. | 0,3 | 24 | 22 |

| 2. Расход топлива, литров на 100 км. пробега | 0,2 | 22 | 21 |

| 3. Грузоподъемность, тонн | 0,05 | 11 | 10,5 |

| 5. Эргономические характеристики, балл | 0,05 | 22 | 23 |

| 6. Пробег до первого капитального ремонта, тыс. км. • | 0,1 | 31 | 34 |

| 7. Уровень вредных выбросов, мг/км пробега | 0,3 | 41 | 36 |

Решение:

Ц (Х) =Цб* (![]() н*Уi/

н*Уi/![]() б*Уi);

б*Уi);

Ц (Х) =56000* (0,3*24+0,2*22+0,05*11+0,05*22+0,1*31+0,3*41) / (0,3*22+0,2*21+0,05*10,5+0,05*23+0,1*34+0,3*36) =60146 ($);

Кб= (![]() н*Уi/

н*Уi/![]() б*Уi);

б*Уi);

Кб= (0,3*24+0,2*22+0,05*11+0,05*22+0,1*31+0,3*41) / (0,3*22+0,2*21+0,05*10,5+0,05*23+0,1*34+0,3*36) =1,07

Цс тор=К*Цб

Цс тор=0,85*60146=51124

Набс=Ц (Хф) - Ц (Хр) = 65000-60146=4854

Нотн=4854/65000=0,07

59324 < 60146

Увеличение цены автомобиля можно объяснить тем, что мы увеличили коэффициенты таких важных показателей как безопасность эксплуатации,

расход топлива. Таким образом, экспертные оценки влияют на цены, т.к при более высоких баллах одного из показателей с высоким коэффициентом весомости, цена на товар увеличивается.

Заключение

В ходе курсовой работы мы проследили за тем как осуществляется регулирование цен в Республике Беларусь на уровне государственного управления, проанализировали, как ведется контроль за соблюдением законодательства о ценах в Республике Беларусь, рассмотрели возможные методы ценообразования. На основании проведенной нами работы сделали вывод:

1. Современное государственное регулирование цен весьма противоречиво. С одной стороны, государственные институты стремятся сдержать инфляцию, оказывающую отрицательное воздействие, как на внутренние, так и внешние экономические процессы. С другой стороны, выражая интересы крупных компаний, государство различными средствами обеспечивает их защиту. В результате регулирование представляет собой попытку государства с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цену таким образом, чтобы способствовать устойчивому развитию экономики в целом и через цены сглаживать возникающие колебания в воспроизводственном процессе.

2. На основании практической работы можно заключить, что:

цена на товар в краткосрочном периоде практически не изменяется;

колебания (абсолютное и относительное) цен относительно её среднего значения не большое. Это можно объяснить тем, что данный товар производится и реализуется в условиях олигополии (если продавец завысит цену, то он будет терпеть убытки, т.к покупатель будет покупать тот же товар по более низкой цене у конкурентов, если же он занизит цену, ему также будет невыгодно, т.к он мог бы продать свой товар по рыночной цене;

средняя цена в различных формах собственности в краткосрочном периоде почти не изменилась как в национальной, так и в иностранной валютах, а в долгосрочном периоде наблюдается незначительное изменение цены во всех типах форм собственности.

3. По результатам решенных задач можно заключить:

снижении товарной наценки приведет к росту рентабельности продукции.

при увеличении или уменьшении ставки РЦФ рентабельность изменяется соответственно;

при установлении потолка цен ниже существовавшей цены, рентабельность продукции снижается.

Похожие работы

... от 20 августа 1998 г. №1321. Основные направления утверждены постановлением Совета Министров Республики Беларусь от 3 апреля 2000 г. №445. Цели и задачи социально-экономического развития Республики Беларусь на среднесрочную перспективу Важнейшей целью пятилетия 2006-2010 гг. является достижение устойчивого экономического роста и на этой основе обеспечение основных параметров оздоровления ...

... переходной экономикой, большинство из которых были вынуждены выходить из состояния стагфляции. Совокупность мер антиинфляционной политики, применяемых в Беларуси, можно условно разделить на три группы: комплекс мер по ограничению издержек и ресурсосбережению; по ограничению монетарных факторов инфляции и комплекс мер по структурному регулированию рынка товаров и услуг и совершенствованию системы ...

... , в отношении которых применяются государственный контроль и регулирование отдельных параметров деятельности, в т.ч. ценовых. В зависимости от вида и назначения товара (услуги), выпускаемого предприятиями-монополистами, используются следующие методы ценового регулирования: – установление предельного норматива рентабельности; – установление предельного уровня цен (тарифов); – декларирование цен ...

... бороться за выход на мировой рынок. ЗАКЛЮЧЕНИЕ Итак, подводя итог по теме «Механизм ценообразования в условиях несовершенной конкуренции», следует отметить, что приведённые в работе причины и особенности монополизма свидетельствуют об огромном значении данной проблемы. Монополизм, сложившийся в экономике РФ при государственной собственности, - это не рыночный феномен. Напротив он ...

0 комментариев