Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Тульский государственный университет

Кафедра ФиМ

Контрольно-курсовая работа

по дисциплине: «Цены и ценообразование»

2 вариант

Выполнила: ______________________________________ ст. гр. 760731

Афанасьева Е.С.

Проверила: _____________________________________ Ермоленко А.В.

Тула 2008

Задача 1.

ü Сырье и основные материалы – 34,00 руб.

ü Рентабельность изделия – 25%

ü Оптовая надбавка – 2,72 руб.

ü НДС - 10%

ü Торговая надбавка – 3,40 руб.

Решение

1. Определим прибыль в цене: 34,00*0,25=8,5 руб.

2. Определим свободную отпускную цену (без НДС): 34,00+8,5=42,5 руб.

3. Определим НДС: (34,00+8,5)*10%=4,25 руб.

4. Определим свободную отпускную цену (с НДС): 42,5+8,5=51 руб.

5. Определим цену оптовой закупки: 51+2,72=53,72 руб.

6. Определим розничную цену: 53,72+3,40=57,12 руб.

Задача 2

Таблица 1. - Затраты по проектируемому продукту

| Затраты | Сумма, руб. | |

| на ед. продукции | всего | |

| Прямые материальные | 4,08 | |

| Прямые на оплату труда | 2,72 | |

| Переменные накладные | 2,04 | |

| Постоянные накладные (на 1000ед. продукта) | 4,76 | 47600 |

| Переменные реализационные и административные | 1,36 | |

| Постоянные реализационные и административные (на 1000ед. продукта) | 0,68 | 6800 |

Таблица 2. - Совокупные поглощенные затраты на производство

| Затраты | Сумма, руб. |

| Прямые материальные | 4,08 |

| Прямые на оплату труда | 2,72 |

| Накладные (2,04 руб. переменных затрат плюс 4,76 руб. постоянных затрат) | 6,8 |

| Общие поглощенные затраты на производство единицы продукции | 13,6 |

Таблица 3 - Форма калькуляции цены продукта

| Затраты | Сумма, руб. |

| Прямые материальные | 4,08 |

| Прямые на оплату труда | 2,72 |

| Накладные | 6,8 |

| Итого затрат на производство | 13,6 |

| Надбавка (50% от суммы затрат на производство) | 6,8 |

| Устанавливаемая продажная цена | 20,4 |

Таблица 4. - Отчет о финансовых результатах деятельности предприятия

| Показатель | Сумма, руб. |

| Объем продаж (10000ед. продукта по цене 20,4руб. за каждую) | 204000 |

| Себестоимость реализованной продукции (10000ед. продукта по 13,6руб. за каждую) | 136000 |

| Валовая (балансовая) прибыль | 68000 |

| Реализационные и административные расходы (на каждую из 10000ед. продукта приходится 1,36руб. переменных и 0,68руб. постоянных расходов) | 20400 |

| Чистая прибыль | 47600 |

Задача 3

Таблица 5. – Калькуляция себестоимости единицы продукции

| Затраты | Сумма, руб. |

| Прямые материальные | 4,08 |

| Прямые на оплату труда | 2,72 |

| Переменные накладные | 2,04 |

| Постоянные накладные (на 1000ед. продукта) | 4,76 |

| Переменные реализационные и административные | 1,36 |

| Постоянные реализационные и административные (на 1000ед. продукта) | 0,68 |

| Итого полная (коммерческая) себестоимость единицы продукции | 15,64 |

Таблица 6. – Форма калькуляции цены продукта

| Затраты | Сумма, руб. |

| Полная себестоимость | 15,64 |

| Прямые материальные | 4,08 |

| Себестоимость за вычетом прямых материальных затрат | 11,56 |

| Надбавка (45% от себестоимости за вычетом прямых материальных затрат) | 5,2 |

| Итого продажная цена (полная себестоимость плюс надбавка) | 20,4 |

Задача 4

Таблица 7. – Форма калькуляции цены продукта

| Затраты | Сумма, руб. |

| Прямые материальные | 4,08 |

| Прямые на оплату труда | 2,72 |

| Переменные накладные | 2,04 |

| Переменные реализационные и административные | 1,36 |

| Итого переменных затрат | 10,2 |

| Надбавка (100% от суммы переменных затрат) | 10,2 |

| Устанавливаемая продажная цена | 20,4 |

Таблица 8. – Отчет о финансовых результатах деятельности предприятия

| Затраты | Сумма, руб. |

| Объем продаж (10000ед. продукта по цене 20,4руб. за каждую) | 204000 |

| Переменные затраты (10000ед. продукта по цене 10,2руб. за каждую) | 102000 |

| Доход (в виде разницы между суммой выручки и переменными затратами) | 102000 |

| Постоянные затраты: | |

| -производственные | 47600 |

| -реализационные и административные | 6800 |

| Чистая прибыль | 47600 |

Задача 5

Таблица 9. - Форма калькуляции цены продукта

| Затраты | Сумма, руб. |

| Переменные затраты на единицу изделия | 20,4 |

| Постоянные затраты на единицу изделия (544000 руб./27200 ед.) | 20 |

| Суммарные затраты на единицу изделия | 40,4 |

| Желательная прибыль (680000руб.*0,60/27200 ед.) | 15 |

| Устанавливаемая продажная цена (не ниже) | 55,4 |

Задача 6

![]()

Таблица 10. - Калькуляция цены продукции

| Показатель | Сумма, руб. |

| Затраты на производство | 40,8 |

| Надбавка (40,8 руб.*37%/100) | 15,1 |

| Устанавливаемая продажная цена | 55,9 |

Таблица 11. – Отчет о финансовых результатах деятельности предприятия

| Показатель | Сумма, руб. |

| Объем продаж (55,9 руб.*100000ед.) | 5590000 |

| Затраты на производство продукции (40,8руб.*100000ед.) | 4080000 |

| Валовая прибыль | 1510000 |

| Реализационные и административные затраты | 816000 |

| Чистая прибыль | 694000 |

![]()

Задача 7

| Прогнозируемый объем продаж (100000*51) | 5100000 |

| Ожидаемая надбавка (вычитается) | |

| -реализованные и административные расходы | 816000 |

| -предполагаемая сумма ROI (20% от 2040000) | 408000 |

| Плановые затраты на производство 100000 ед. изделия | 3876000 |

| Плановые затраты на производство 1 ед. изделия (3876000/100000) | 38,76 |

Следовательно, предприятие сможет производить новое изделие, только если обеспечит затраты в сумме 38,76 руб. и меньше в расчете на единицу изделия.

Задача 8

Таблица 12. - Калькуляция цены (метод переменных затрат)

| Статья | Сумма, руб. |

| Прямые затраты на материалы | 6,12 |

| Прямые затраты на оплату труда | 4,08 |

| Переменные накладные расходы | 3,40 |

| Переменные реализационные и административные затраты | 2,04 |

| Итого переменные затраты | 15,64 |

| Надбавка – 80% | 12,51 |

| Устанавливаемая продажа цена | 28,15 |

Объем продаж (10000ед. по цене 16,32) – 163200 руб.

Переменные затраты (10000ед. по цене 15,64 руб.) – 156400

Сумма разницы между выручкой и общими переменными затратами в соответствии с условиями заказа (включая приращенную чистую прибыль, если постоянные затраты не изменяются) – 6800

Задача 9

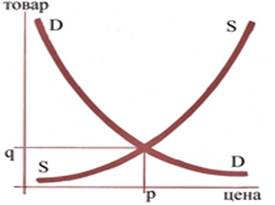

Таблица 13. – Исходные данные

| Величина спроса, тыс. шт. | Величина предложения, тыс. шт. | Цена, руб. |

| 21 | 36 | 70 |

| 28 | 26 | 60 |

| 32 | 24 | 55 |

1.Эластичность спроса от цены:

![]()

![]()

![]()

2.Эластичность предложения от цены:

![]()

![]()

![]()

3.Общая выручка и расходы покупателя:

70*21+60*28+55*32=4910 руб.

4.Равновесная цена:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

5.Линейный график спроса и предложения представлены на рисунке 1.

| | спрос, | ||||||

| предложение | |||||||

| 36 | |||||||

| 32 | |||||||

| 28 | |||||||

| 26 | |||||||

| 24 | |||||||

|

| |||||||

| 55 | 60 | 70 | цена | ||||

![]()

Рисунок 1. – Линейный график спроса и предложения

Задача 10

![]()

![]()

Похожие работы

... регулирования цены разделяются на группы: - жесткофиксированные (назначаемые); - регулируемые (изменяемые); - договорные (контрактные); - свободные (рыночные). Жесткофиксированные, твердые цены назначаются органами ценообразования или другими государственными органами, их уровень фиксируется документально. Ни производители, ни продавцы товара не обладают правом изменить ...

... рыночной экономики в промышленно развитых странах свидетельствует о том, что без вмешательства государства в управление экономикой и ценами невозможно добиться нормального сбалансированного развития народного хозяйства. Об этом свидетельствует и современная практика ценообразования в странах с развитой рыночной экономикой. Примером таких стран являются США, Япония, Франция, Финляндия и ряд других. ...

... использовалась в Советском Союзе. Не следует думать, что государственные назначались произвольным образом, в основе такого ценообразования обычно лежит затратный принцип, то есть цена рассчитывается как сумма затрат на производство и обращение единицы продукции, к которым прибавляется нормативная прибыль или из которых вычитается государственная ценовая дотация. Регулируемые цены называются так ...

... республике сырья, материалов, комплектующих изделий и потребительских товаров, а также проведении аналитической работы в области ценообразования. Предприятия в пятидневный срок обязаны информировать Центр об изменении цен на свою продукцию. Регулирование ценообразования реализуется путем прямого и косвенного регулирования. Прямое регулирование осуществляется с применением методов установления: ...

0 комментариев