Міністерство освіти і науки України

Чернівецький національний університет імені Юрія Федьковича

Економічний факультет

Кафедра економіки підприємства

ІНДЗ

Ціноутворення у харчовій галузі (на базі ВЗП “Кіцманський хлібокомбінат”)

Виконав:

студент 431 групи

Матейчук Дмитро

Чернівці – 2010

Зміст

Вступ

Ціноутворення в харчовій галузі

Цінотворення на ВЗП “Кіцманський хлібокомбінат”

Висновки

Вступ

За ринкових умов господарювання ключовим економічним важелем, що активно впливає на розвиток суспільного виробництва та рівень життя населення, є ціна.

Ціна – це грошовий вираз вартості товару. В умовах товарного виробництва й обігу продукти праці виробляються і реалізуються як товари. Ціна кожного окремого товару не обов'язково співпадає з вартістю: вона може відхилятися вгору і вниз від вартості залежно від попиту і пропозиції на даний товар.

Ціна повинна відображати інтереси як виробників, так і споживачів товарів: виробнику – відшкодування витрат із певною прибутковістю, а споживачу – економічну вигоду від експлуатації даного товару.

Ціна виконує різні економічні функції: облікову, розподільчу, стимулюючу і регулюючу.

Облікова функція забезпечує еквівалентність обміну, тобто виручка від реалізації продукції (робіт, послуг) за інших рівних умов забезпечує відшкодування витрат на виробництво й реалізацію, а також утворення прибутку в розмірі, що дозволяє вдосконалювати й розвивати виробництво, підвищувати життєвий рівень працівників. Цю функцію ціни виконують завжди. Знаючи, в що обходиться та чи інша продукція, можна за допомогою цін порівнювати різні її види, а також виражати в грошовому вимірі будь-яку кількість продукції та послуг.

Розподільча (або перерозподільна) функція полягає в розподілі доходу між виробниками й споживачами. Якщо ціна товару вища за його вартість, то виробник відшкодовує свої витрати й отримує прибуток. Якщо ж ціна нижча за вартість, то виробник працює собі в збиток. Споживач, використовуючи продукцію, також має різну економічну вигоду.

Отже, розподільча функція ціни виражає напрямок розподілу – на користь виробника чи споживача. Іншими словами, в результаті відхилення цін від вартості національний дохід перерозподіляється між накопиченням і споживанням. Завдання перерозподілу національного доходу в певних економічних, соціальних або політичних цілях може успішно вирішувати податкова система. Тому необхідно поступово звільняти ціни від цієї функції і передавати її виконання податковій системі.

Стимулююча функція. Суть її полягає в тому, що підвищені ціни стимулюють підприємства до випуску прогресивних і дефіцитних видів продукції, а знижені – до зняття з виробництва застарілої продукції.

Регулююча функція виражається в балансуванні попиту й пропозиції. Якщо немає можливості досягти відповідності попиту й пропозиції зміною об'єму виробництва або це недоцільно, використовується інструмент ціни. В машинобудуванні він застосовується як по відношенню до засобів виробництва (наприклад, знижені ціни на сільськогосподарську техніку), так і по відношенню до споживчих товарів тривалого користування (наприклад, підвищені ціни на легкові автомобілі).

Функції цін взаємопов'язані й утворюють єдину систему, хоч їх дія багато в чому взаємна перекривається, чим пояснюються труднощі практичного ціноутворення.

Ціноутворення в харчовій галузі

Визначення цін на підприємстві залежить від декількох особливостей діяльності підприємств. І однією з цих особливостей є галузева приналежність. Тобто можна стверджувати, що цінова політика підприємств різних галузей можуть суттєво відрізнятися одна від одної.

Виділимо та охарактеризуємо такі особливості ціноутворення на підприємствах харчової промисловості:

соціальний характер продукції галузі;

масштаб державного регулювання;

залежність цін на продукцію харчової промисловості від витрат та цін постачальників сировини;

інтенсивність конкуренції на продукти харчування на світовому та національному ринках.

З метою з’ясування інтенсивності впливу особливостей ціноутворення на ціну на підприємствах харчової промисловості ці особливості проаналізуємо як в теоретичному аспекті, так і з точки зору практичної діяльності певного підприємства харчової промисловості.

Соціальний характер харчової промисловості пояснюється ґрунтовним впливом рівня цін на життєдіяльність населення. Виходячи з визначення характеристики структури харчової промисловості, ролі галузі та переліку функцій, які виконує галузь в житті країни, визначальною стає така особливість як соціальний характер галузі.

Харчова промисловість має соціальне значення, забезпечує здоров’я нації та соціально-економічну безпеку країни. Соціальний характер галузі проявляється також у гарантуванні продовольчої безпеки країни. Оскільки розвиток харчової промисловості нерозривно пов’язаний з продовольчою безпекою держави, наявність продуктів харчування впливає на фізичний та психічний стан людей, від чого змінюється рівень соціального, політичного та економічного спокою в державі. Найбільш соціально важливими галузями харчової промисловості є хлібопекарська, м’ясна, молокопереробна. Поступаються їм рибна, мукомельно-круп’яна, олійножирова, плодоовочеконсервна. При визначенні цін на продукцію соціально важливих галузей харчової промисловості доцільно враховувати рівень доходів населення.

Оскільки держава підтримує соціально незахищені категорії населення через регуляторну цінову політику, для підприємств харчової промисловості, в яких ціноутворення підлягає державному регулюванню, основною особливістю, що має враховуватися у встановленні цін, є державне регулювання. Держава обмежує рівень рентабельності, тобто здійснюється регулювання складових ціни, а також встановлює мінімальні чи максимальні ціни на деякі продукти харчування. На одних підприємствах харчової промисловості таке регулювання здійснюється постійно, на інших – тільки в період кризи в економіці. Крім адміністративних методів регулювання ціноутворення в харчовій промисловості, держава використовує опосередковане регулювання цін, яке проявляється в різних формах, а саме: надання підприємствам податкових пільг, повне звільнення від сплати податків, державне замовлення, виважена експортно-імпортна політика, суворе дотримання чинного антимонопольного законодавства, державна інвестиційна політика.

Державою регулюються ціни на такі види продукції підприємств харчової промисловості: встановлюються граничні рівні рентабельності та торговельні націнки на дитяче харчування, хліб, борошно, передбачається регулювання цін на макаронні вироби, крупи, цукор, м’ясну та молочну продукцію, яйця, соняшникову олію; з метою підтримки вітчизняного виробника встановлюються мінімальні ціни на цукор та алкогольні напої. З метою підтримки вітчизняного виробника встановлюють мінімальні ціни на цукор та алкогольні напої. На інші види продукції харчової промисловості встановлюються вільні ринкові ціни самим підприємством-виробником. Не поширюється регулювання рівня рентабельності при зміні цін на пиво, безалкогольні напої, кондитерські вироби, карамель, ірис, молоко згущене, коньяки, вина виноградні марочні. З метою обмеження монополізму здійснюється декларування цін на м’ясопродукти, молочну продукцію, маргарин, сіль, цукор, олію. Отже, поширення масштабу державного регулювання цін обмежує дії підприємств харчової промисловості щодо ціноутворення і вносить значні обмеження до прогнозування цін.

Враховуючи, що підприємства харчової промисловості є сировинними та матеріаломісткими і кінцева ціна на виріб залежить від ціни сировини і матеріалів, особливістю ціноутворення є залежність підприємств харчової промисловості від постачальника сировини, яким найчастіше виступають підприємства агропромислового комплексу. Загалом на підприємствах харчової промисловості вартість сировини становить 80-90% ціни виробу. У зв’язку з цим кінцева ціна на виріб залежить від ціни сировини і матеріалів, які виробляє агропромисловий комплекс. Постачальниками сировини для харчової промисловості виступають рослинництво та тваринництво. А тут спостерігається пряма залежність ціни від погодно-кліматичних умов, які є передумовою врожайності. Посушливе чи, навпаки, занадто вологе літо, може стати основним чинником зміни цін на продукти харчування в харчовій промисловості. Слід також зазначити на процеси реструктуризації в сільському господарстві протягом останніх років. Ці зміни опосередковано також можуть спричиняти коливання рівня цін на сільськогосподарську сировину. Агропромисловий комплекс України виробляє майже всі ресурси, які необхідні для виробництва продуктів харчування підприємствам харчової промисловості за незначним винятком. Відсутню сировину підприємства харчової промисловості купують на світовому ринку, орієнтуючись на світові ціни.

Рівень конкуренції на всі продукти харчування досягли неймовірних розмірів, що свідчить про те, що сформована ціна на підприємствах харчової промисловості має відповідати кон’юнктурі ринку. На даному етапі умови для конкуренції на внутрішньому ринку вітчизняних продуктів з імпортними аналогами несприятливі. У наших товаровиробників вищі затрати виробництва, що пов’язане із технологічним відставанням, загальним станом економіки і інфляційними процесами. Крім того, відсутня необхідна ринкова інфраструктура, нерозвинутий маркетинг, у тому числі і рекламні заходи для просування товарів вітчизняного виробництва. Отже, Україна, насамперед, має захистити внутрішній ринок від зовнішньої експансії, а також вести активний пошук споживачів своєї продовольчої продукції відповідно до кон’юнктури світового ринку на основі довгострокового взаємовигідного партнерства, виходу з кризи та подальшого розвитку підприємств харчової промисловості. Крім того, необхідно впровадити нові високі технології з випуску конкурентноспроможної продукції на діючих підприємствах, створювати малі підприємства з переробки сільгосппродукції.

Узагальнюючи, слід визначити такі особливості ціноутворення на підприємствах харчової промисловості, які дійсно вагомо впливають на формування цін. До них слід віднести: соціальний характер продукції галузі, масштаб державного контролю та регулювання, залежність цін на продукцію від цін на сировину, інтенсивність конкуренції на міжнародному та національному ринках. Визначення інтенсивності впливу особливостей ціноутворення на формування цін на продукти харчування подано в табл. 1.

Таблиця 1

Вплив особливостей ціноутворення на підприємствах харчової промисловості на ціну на продукти харчування

| Підприємства галузі харчової промисловості | Особливості ціноутворення | |||

| Соціальний характер продукції галузі | Масштаб державного контролю і регулювання | Залежність цін на продукцію від цін сировини | Інтенсивність конкуренції на світовому та національному ринках | |

| М’ясна | **** | ** | **** | * |

| Молокопереробна | **** | ** | **** | * |

| Рибна | *** | * | ** | **** |

| Мукомельно-круп’яна | *** | **** | **** | * |

| Хлібопекарська | **** | **** | 0 | 0 |

| Цукрова | ** | **** | **** | * |

| Олійножирова | *** | ** | **** | *** |

| Плодоовочеконсервна | *** | * | *** | ** |

| Кондитерська | * | * | 0 | ** |

| Лікеро-горілчана | * | *** | * | * |

| Пивобезалкогольна | * | * | * | ** |

**** - дуже сильний вплив на рівень цін на продукти харчування;

*** - сильний вплив на рівень цін на продукти харчування;

** - середній вплив на рівень цін на продукти харчування;

* - незначний вплив на рівень цін на продукти харчування;

0 – відсутній вплив на рівень цін на продукти харчування.

Отже, характеризуючи хлібопекарську галузь харчової промисловості, можна сказати, що на неї впливають тільки 2 фактори з 4, а саме: соціальний характер продукції галузі та масштаб державного контролю і регулювання. Але ці 2 фактори здійснюють дуже сильний вплив на рівень цін на продукти харчування. Такі фактори як залежність цін на продукцію від цін на сировину та інтенсивність конкуренції на світовому та національному ринках не здійснюють впливу на рівень цін на продукти харчування взагалі.

Ціноутворення на ВЗП “Кіцманський хлібокомбінат”

Характеризуючи цінову політику ВЗП “Кіцманський хлібокомбінат”, потрібно сказати, що підприємство самостійно встановлює ціни на реалізовану продукцію на основі законодавства даної сфера. Зокрема, державне регулювання цін на хліб та хлібобулочні вироби є негативним явищем для підприємства, оскільки встановлений граничний рівень рентабельності в 10% та граничний рівень торгових надбавок – 12% приносять підприємству збитковість.

Отже, основним фактором ціни на підприємстві є собівартість, яка значно зросла в 2009 році більш ніж у 3 рази. Детальніше розглянути собівартість товарної продукції можна за допомогою таблиці 2.

Таблиця 2

Тис. грн.

| Найменування показника | 2008 рік | 2009 рік | Абсолютна зміна | Зміна % |

| Матеріальні затрати | 129,4 | 581,4 | 452 | 349,3 |

| Витрати на оплату праці | 201,3 | 435,1 | 233,8 | 116,15 |

| Відрахування на соціальні заходи | 64,5 | 168,2 | 103,7 | 160,78 |

| Амортизація | 8,8 | 1,7 | -7,1 | -80,68 |

| Інші операційні витрати | - | 121,7 | 100 | 100 |

| Разом | 404 | 1308,1 | 904,1 | 273,79 |

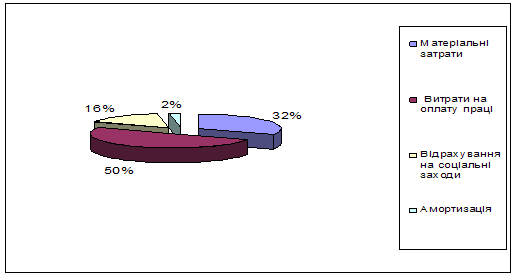

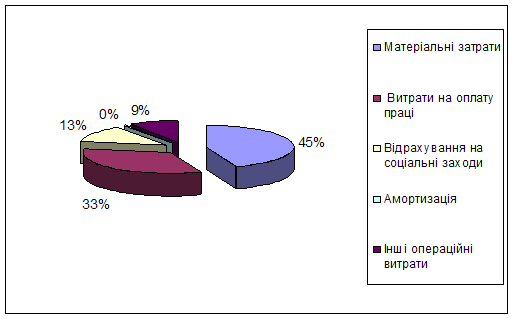

Розглянувши таблицю можна сказати, що у 2009 році зменшилася тільки амортизація (на 80,68%). Всі інші елементи операційних витрат збільшилися, зокрема найбільшого зростання зазнали матеріальні затрати, які зросли на 349,3%. Також у 2009 році з’явилися інші операційні витрати, які становлять 121,7 тисяч гривень. На рис.1 та рис.2 зображено структуру операційних витрат у 2008 та 2009 роках відповідно.

Рис.1. Структура операційних витрат у 2008 році.

Рис.2. Структура операційних витрат у 2009 році.

В результаті збільшення собівартості продукції змінилася й структура операційних витрат. Так, у 2009 році матеріальні витрати становили 45%, тоді як у 2008 році – 32%, знизилися витрати на оплату праці з 50% у 2008 році до 33% у 2009 році, відповідно й знизилися відрахування на соціальні заходи з 16% до 13%. Амортизація у 2009 році становила 0,13% у структурі загальних витрат проти 2% у 2008 році. Також у 2009 році з’явилися інші операційні витрати, які становили 9% від загальних витрат.

Щоквартально підприємство переглядає та затверджує ціни на сировину (додаток 1). Дуже важливим елементом поряд з цінами на сировину є розрахунок цін на електроенергію та витрат палива на випічку хліба та опалення (додатки 2 і 3).

Також підприємство регулює витрати по хлібопеченню в місячному розрізі, детальніше охарактеризувати витрати можна за допомогою таблиці 3 та додатка 4.

Таблиця 3

Витрати по хлібопеченню по ВЗП “Кіцманський хлібокомбінат”

| № п/п | Статті витрат | Сума, грн. |

| 1. | Зарплата | 10348,67 |

| 2. | Нарахування на зарплату | 3837,29 |

| 3. | Електроенергія | 2004,65 |

| 4. | Газ на опалення | 2089,62 |

| 5. | Вода | 196,74 |

| 6. | Телефон | 170,57 |

| 7. | Послуги профдезінфекції | 137,40 |

| 8. | Податок на землю | 385,05 |

| 9. | Комунальний податок | 39,10 |

| 10. | Послуги Райспоживспілки | 100 |

| 11. | Бланки, канцтовари | 950 |

| 12. | Адміністративні витрати | 10000 |

| 13. | % за кредит | 1852,68 |

| 14. | Інші | 2709,61 |

| 15. | Транспортні витрати | 20195,10 |

| 16. | Разом | 55016,48 |

Розглянувши таблицю 3 можна сказати, що в структурі місячних витрат найбільшу частку займають:

Транспортні ввитрати – 20195,1 грн.

Зарплата – 10348,67 грн.

Адміністративні витрати – 10000 грн.

Разом ці 3 статті витрат становлять майже 74% місячних витрат підприємства.

Щоб охарактеризувати цінову політику на ВЗП “Кіцманський хлібокомбінат” розглянемо Калькуляцію на прикладі хліба “Пшеничний подовий” вищого ґатунку (додаток 5):

Сировина, основні матеріали:

Борошно: 756*1,57833=1193,22 грн., тобто для випічки 1 тонни хліба потрібно витратити 756 кг. борошна вищого ґатунку по ціні 1,57833 грн. за 1 кг.

Дріжджі: 7,6*4,1667=31,67 грн., аналогічно потрібно 7,6 кг. дріжджів по ціні 4,1667 грн. за 1 кг.

Сіль: 9,8*0,5=4,9 грн., для випічки потрібно 9,8 кг. солі за ціною 0,5 грн. за 1 кг.

Олія: 1,2*5,625=6,75 грн., для випічки 1 тонни хліба потрібно 1,2 л. олії за ціною 5,625 грн. за 1 л.

Разом: 1193,22+31,67+4,9+6,75=1236,54 грн.

Вода: 361*8,208=2,96 грн. На випічку 1000 кг хліба потрібно 361 л. води за ціною 8,208 грн. за 1000 л.

Транспортні витрати на сировину: 1236,54*0,017=21,02 грн. Транспортні витрати беруться в розмірі 0,017 від вартості сировини.

Паливо на технологічні цілі: 79*1569,96=124,03 грн.

Електроенергія на технологічні цілі: 53,5*0,6086=32,56 грн.

Заробітна плата:

Розцінок: 174,15 грн. за випічку 1 тонни хліба

Премія (доплата): 43,38%, тобто 174,15*0,4338=75,55 грн.

Всього: 174,15+75,55=249,70 грн.

Додаткова заробітна плата: 7%, тобто 249,7*0,07=17,48 грн.

Разом: 249,7+17,48=267,18 грн.

Відрахування від заробітної плати: 37,08%, тобто

267,18*0,3708=99,07 грн.

Загальнозаводські витрати: встановлені в розмірі 2209,5 грн.

Виробнича собівартість

1236,54+2,96+21,02+124,03+32,56+267,18+99,07+2209,5=3992,86.

Наступним етапом є визначення рентабельності (прибутку), оптово-відпускної ціни, ПДВ та оптово-відпускної ціни з ПДВ:

Прибуток: 3992,86*0,15=598,93 грн.

Оптово-відпускна ціна: 3992,86+598,93=4591,79 грн.

4591,79/2000=2,292 грн. за одиницю

3. ПДВ: 4591,79*0,2=918,36 грн.

4. Оптово-відпускна ціна з ПДВ: 4591,79+918,36=5510,15 грн.

5510,15/2000=2,75 грн. за одиницю.

На основі калькуляцій по кожному виду хліба підприємство складає прейскурант цін на свою продукцію (додаток 6).

Висновки

Розгляд особливостей ціноутворення на підприємствах харчової промисловості (табл.1) дозволяє зробити наступні висновки. Кожне підприємство галузі зіштовхується з визначеними особливостями ціноутворення, які з певною інтенсивністю впливають на прогнозовану ціну. Найбільш суттєвого впливу зазнають м’ясна, молокопереробна, мукомельно-круп’яна, олійножирова промисловість. Найменший вплив особливостей формування цін випробовують кондитерська та пивобезалкогольна галузі.

Крім наведених особливостей ціноутворення, існують інші ціноутворюючі чинники, які є характерними не для всіх підприємств харчової промисловості, але які слід враховувати при формуванні цін. При цьому слід звернути увагу на залежність цін від витрат на паливо та енергоносії, витрат на упаковку, сезонності виробництва продуктів харчування, світові котирування цін. Слід зазначити, що вплив цих чинників вносить певні корективи на визначення остаточної ціни продукції. Так, вартість енергоносіїв впливатиме на формування цін при виробництві хліба, макаронних виробів, круп, кондитерських виробів, ковбасних виробів, твердого сиру, соків та пива. Вартість палива слід врахувати в ціноутворенні на макаронні вироби, крупи, рибні вироби, цукор, соняшникову олію, мінеральну воду, горілку, вино, плодоовочеві консерви, кондитерські вироби, приправи, харчові добавки. Вартість упаковки істотно збільшуватиме ціну на соки, соуси, консерви, пиво, алкоголь, безалкогольні напої, соняшникову олію. Сезонність виробництва і споживання спричиняє коливання цін на молочні вироби, морозиво, цукор, соняшникову олію, плодоовочеві консерви, пиво, безалкогольні напої, алкоголь. Від світових котирувань цін залежать ціни на борошно, крупи, м’ясні та рибні вироби, цукор.

На підприємствах харчової промисловості особливості певні особливості вагомо впливають на формування цін, а інші – мають незначний вплив. Визначення цього впливу потрібно виробникам продуктів харчування на етапі прогнозування цін. Розробляючи прогноз цін, важко не звернути увагу на ці галузеві особливості, притаманні найбільшою мірою підприємствам харчової промисловості.

0 комментариев