Анализ динамики доходной части Государственного бюджета Украины в 2003-2006 годах

Формирование Государственного бюджета связано непосредственно с мониторингом его исполнения. Исполнение бюджета - это обеспечение своевременного и полного поступления запланированных доходов, в общем, и по каждому источнику. В таблице 1 представлено плановое и фактическое выполнение доходной части Государственного бюджета в 2003-2006 годах по данным государственного казначейства Украины.[1]

Таблица 1 – Анализ выполнения доходной части Государственного бюджета Украины за 2003-2006 гг.

| Показатели | 2003 год | 2004 год | 2005 год | 2006 год |

| Факт, млн.грн. | 55 076,9 | 70 337,8 | 105862,1 | 132259,3 |

| План, млн.грн. | 53 272,6 | 65 215,7 | 106 608,4 | 127 365,3 |

| В % к ВВП | 20,6% | 20,4% | 24,5% | 21,1% |

| Уровень исполнения % | 103,4 | 107,9 | 99,3 | 103,7 |

| Доходы госбюджета (без официальных трансфертов) | 52 708,4 | 68 744,5 | 105 285,6 | 112 624,7 |

| В % к ВВП | 19,7% | 19,9% | 24,1% | 21,5% |

Проанализируем динамику доходной части Государственного бюджета за 2003-2006 года.

Общая сумма доходов Государственного бюджета Украины в 2004 году составила 70337,8 млн.грн, что на 15260,9 млн.грн., или на 27,7% більше, чем соответствующий показатель 2003 года. Уровень исполнения доходной части Государственного бюджета за отчетный период составил 107,9% от утвержденного плана на год, против 103,4% в 2003 году.

Доходная часть общего фонда госбюджета Украины в 2004 году составила 51978,5 млн. грн. По сравнению с 2003 годом доходы общего фонда госбюджета увеличились на 9727,2 млн. грн., или на 23 %. Уровень исполнения доходной части общего фонда госбюджета в 2004 году составил 101,1 % плана на год (перевыполнение составило 567,9 млн. грн.), против , соответственно, 100,1 % в 2003 году.

Поступление налога на прибыль предприятий в 2004 году составило 16025,3 млн. грн., или 127,1 % плана на год. По сравнению с 2003 годом поступлення возросли на 2978,4 млн. грн., или на 22,8 %.

НДС за 2004 год поступило 16733,5 млн. грн. По сравнению с 2003 годом поступлення НДС увеличились на 4135,5 млн. грн., или на 32,8 %.

Поступления акцизного сбора с изготовленных на территории Украины товаров составило 4179 млн. грн., или 102,8 % плана на год. По сравнению с 2003 годом поступлення сбора увеличились на 1023,1 млн. грн., или на 32,4 %.

Ввозная пошлина в 2004 году составила 3601,8 млн. грн., или 104,3 % плана на год. По сравнению с предыдущим годом поступлення увеличились на 776,6 млн. грн., или на 27,5 %.

Поступление рентной платы за транзитное транспортирование природного газа через территорию Украины в 2004 году составило 2303,1 млн.грн., что на 294 млн.грн., или на 14,6 % превышает соответствующий показатель в 2003 году.

Поступлений от превышения валових доходов по сравнению с расхододами НБУ в 2004 году поступило 1299,5 млн. грн., что составляет 107,5 % плана. По сравнению с 2003 годом поступлення увеличились на 708,8 млн. грн., или в 2,2 раза.

Поступление таможенных сборов в 2004 году составило 759,5 млн. грн. По сравнению с 2003 годом поступление таможенных сборов увеличилось на 149,6 млн. грн., или на 24,5 %.

Общая сумма доходов Государственного бюджета Украины в 2005 году составила 105862,1 млн.грн, что на 35524,3 млн.грн., или на 49,6% больше, чем соответствующий показатель 2004 года. Уровень исполнения доходной части Государственного бюджета за отчетный период составил 99,3% от утвержденного плана на год, против 107,9% в 2004 году.

Доходная часть общего фонда госбюджета Украины в 2005 году составила 84414,5 млн. грн. По сравнению с 2004 годом доходы общего фонда госбюджета звеличились на 32435,9 млн. грн., или на 62,4 %. Уровень исполнения доходной части общего фонда госбюджета в 2005 году составил 101,1 % плана на год (перевыполнение составило 905,1 млн. грн.), против , соответственно, 101,1 % в 2004 году.

Поступление налога на прибыль предприятий в 2005 году составило 23272,2 млн. грн., или 104,5 % плана на год. По сравнению с 2004 годом поступлення возросли на 7246,9 млн. грн., или на 45,2 %.

НДС за 2005 год поступило 33803,8 млн. грн. или 101,1% годового плана. По сравнению с 2004 годом поступлення НДС увеличились в два раза (на 17070,2 млн. грн.), что явилось результатом отмены налоговых льгот и нововведениям по борьбе с уклонением от выплаты налогов при импорте товаров благодаря реализации Государственной программы «Контрабанда - СТОП» .

В 2005 году удалось значительно улучшить ситуацію с возмещением НДС – до полного погашения сумм зодолжностей до конца года, кроме тех, которые остаються несогласованными и находяться под судебными процесами. Объем просровенного возмещения НДС сократился до 0,6 млрд. грн., а годовой план возмещения НДС был перевыполнен на 1,1%.

Поступления акцизного сбора с изготовленных на территории Украины товаров составило 7283 млн. грн. По сравнению с 2004 годом поступлення сбора увеличились на 1235,2 млн. грн., или на 20,4 %.

Ввозная пошлина в 2005 году составила 6006,5 млн. грн. По сравнению с предыдущим годом поступлення увеличились на 1991,2 млн. грн., или на 49,6 %.

Поступление рентной платы за транзитное транспортирование природного газа через территорию Украины в 2005 году составило 2,2 млрд.грн., или практически на уровне соответствующего показателя 2004 года.

Поступление таможенных сборов в 2005 году составило 877,8 млн. грн. По сравнению с 2004 годом поступление таможенных сборов увеличилось на 118,3 млн. грн., или на 15,6 %.

Поступлений от превышения валових доходов по сравнению с расхододами НБУ в 2005 году поступило 955,4 млн. грн., что соответствует полному объему средств, которые необходимо было перечислить в бюджет согласно фактического выполнения сметы НБУ.

Высокие показатели роста доходной части бюджета дали возможность при поддержании бюджетного баланса обеспечить необходимое финансирование расходов на реализацию социальных программ. Изменениями бюджета в марте были повышены социальные стандарты и гарантии, основные из которых: прожиточный минимум, на котором базируется расчет размеров отдельных социальных выплат (на 60,8 грн. до 423 грн., тогда как в 2004 году рост был втрое меньшим и составлял 20,2 грн.), минимальная зарплата (на 95 грн. до 332 грн., в 2004 году росла также втрое меньшими темпами – на 32 грн.), минимальная пенсия по возрасту (на 47,3 грн. до 332 грн.) и усредненный размер пенсий для военнослужащих (из 375,1 грн. до 896,6 грн.), а также размеры стипендий, гарантии ветеранам войны и труда, и тому подобное. Одноразовая помощь при рождении ребенка увеличена почти в 12 раз до 8,5 тыс. гривен.

Общая сумма доходов Государственного бюджета Украины за 2006 год составила 132259,3 млн. грн., что на 25,6 процента превышает соответствующий показатель 2005 года. Годовой плановый показатель выполнен на 103,7 %, что выше аналогічного показателя 2005 года (99,3 %).

Поступление в 2006 году в общий фонд госбюджета пяти наибольших налогов и сборов (налога на прибыль, НДС, акцизного сбора, ввозной пошлины, рентных платежей) составляли 88,1 % всех поступлений (в 2005 году этот показатель составлял 85,2 %). Налога на прибыль предприятий в общий фонд государственного бюджета поступило 25363,6 млн. грн., или 100,2 % плана на 2006 год (перевыполнение составляет 38,7 млн. гривен). Полное выполнение годового плана стало возможным за счет сверхплановых поступлений в августе-декабре в сумме 1842,0 млн. грн., хотя за первые семь месяцев 2006 года отставание от планового показателя достигало 1803,3 млн. гривен. Поступление в общий фонд государственного бюджета налога на добавленную стоимость выросли в сравнении с 2005 годом почти в полтора раза и составили 47497,8 млн. грн., или 113,9 % плана на год (перевыполнение составляло 5,8 млрд. грн.), что обусловлено повышением темпов роста потребления, в сравнении с прогнозируемым уровнем.

Налоговыми органами в 2006 году возмещено налога на добавленную стоимость денежными ресурсами на сумму 15,0 млрд. грн., что на 1,7 млрд. грн., или на 13 % больше, чем в 2005 году.

В бюджете на 2006 год поступления от таможенных сборов планировались лишь на І полугодие 2006 года в сумме 548,2 млн. грн. в связи с отменой этих платежей при запланированном вступлении в СОТ во ІІ полугодии 2006 года. За этот период было фактически получено 398 млн. грн., или 72,6% плана. Однако в связи с отсрочкой вступления в СОТ во ІІ полугодии поступило таможенных сборов в сумме 499,2 млн. грн., что способствовало повышению уровня выполнения годового плана до 182,7% (перевыполнено на 453,6 млн. грн.).

Выполнение доходной части государственного бюджета в 2006 году дало возможность выполнить расходную часть государственного бюджета на должном уровне. [2] Представим динамику доходной части госбюджета за 2003-2006 годы в виде таблицы 2.

Таблица 2 – Динамика доходной части государственного бюджета за 2003-2006 годы, млн.грн.

| Источники дохода | 2003 год | 2004 год | 2005 год | 2006 год |

| 1. Налоговые поступления, в т.ч. | 36764,7 | 49658,5 | 89703,3 | 99222,4 |

| - НДС | 12598,0 | 16733,5 | 33803,8 | 47497,8 |

| - налог на прибыль | 13046,9 | 16025,3 | 23272,2 | 25363,6 |

| - акцизный сбор | 3155,9 | 4179,0 | 7283,0 | 9010,0 |

| 2. Неналоговые поступления | 15943,7 | 19085,7 | 15582,3 | 13402,3 |

| 3. Официальные трансферты | 2368,5 | 1593,3 | 576,5 | 19634,6 |

Вывод: За анализируемый период 2003-2006 года доходная часть бюджета Украины возросла на 77182,4 млн.грн. Это произошло по ряду причин. Перечислим некоторые из них:

1. Благодаря росту товарного импорта возросли поступления таможенных платежей и НДС с ввозимых в Украину товаров.

2. Увеличение поступлений НДС на выпущенные в Украине товары за счет номинального роста валовой добавленной стоимости.

3. Рост объемов производства подакцизной продукции увеличил поступления акцизного сбора.

4. Рост добычи нефти способствовал увеличению поступлений рентной платы за транзит. И т.д.

В целом можно сказать, что в течении всего анализируемого периода динамика доходов госбюджета Украины была положительной.

Проблемы построения экономики рыночного типа в Украине

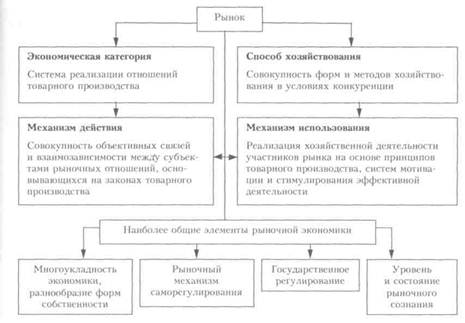

Становление рыночных отношений в Украине проходит в чрезвычайно сложных условиях, которые обусловлены как объективными, так и субъективными причинами. Экономическая ситуация характеризуется спадом национального производства практически во всех отраслях промышленности, кризисом неплатежей, отсутствием оборотных средств на счетах предприятий, увеличением теневого капитала, катастрофическим недостатком бюджетных средств, а значит, и невозможностью полноценного государственного финансирования экономических и социальных программ. Отечественных предприятия, как правило, оторваны от стратегических инвестиционных ресурсов и программ частного бизнеса. Основная масса продукции неконкурентна на мировом рынке. За время перестройки и становления независимости Украины даже те рынки, которые традиционно принадлежали украинским предприятиям, были утрачены. К сожалению, их потеря произошла даже не в результате конкурентной борьбы - они были заняты иностранными фирмами без особых усилий.

Таким образом, еще в начале рыночных реформ украинские предприятия действовали вслепую без надлежащих стратегических проработок. Отсутствие четкой общенациональной цели и ярко выраженных приоритетов еще долго будут сказываться на их деятельности. Роль государства в реальном осуществлении реформ свелась в лучшем случае к отстраненному наблюдению за тем, сможет ли предприятие выплыть или нет. А ведь предприятия требуют поддержки - субсидий, дотаций и в первую очередь нормальной кредитной политики.

По мнению политологов, в настоящее время в Украине существует около 8 моделей государственности и государственного устройства. Украина растянулась в шпагате между социализмом и капитализмом (точнее, между псевдосоциализмом и псевдокапитализмом). Прежний экономический механизм практически перестал действовать, а новый не начал. Планово-распределительная система деформирована, а конкурентно-рыночная не сформирована. Мы оказались между "уже" и "еще". Форсированный слом сложившихся структур без замены их новыми привел к потере управляемости экономикой. Деструктивные изменения опережают конструктивные. Иными словами, в Украине была использована ошибочная модель перехода к рынку - неолибералистская, в основе которой лежит шоковый затяжной период, который не позволяет быстро создать нормально функционирующую рыночную экономику, а наоборот, порождает недовольство.

Для того, чтобы наладить функционирование рыночной экономики в Украине, необходимо обеспечить ряд условий, которые помогут сформировать рынок. Основными условиями являются:

плюрализм форм собственности;

условия для свободной конкуренции;

стабильность денежной единицы;

ограничение государственного вмешательства.

Отсутствие перечисленных условий приводит к тому, что рынка как такового пока нет. Так, мы знаем, что без многочисленных, экономически самостоятельных и равноправных товаропроизводителей, продавцов и покупателей не может быть нормального (совершенного) рынка. Ибо они создают спрос и предложение, соотношение которых является основой рыночного механизма.

Это обстоятельство тесно связано со вторым условием, а именно с конкуренцией, которая является движущей силой рынка. Именно борьба за сбыт, за покупателя повышает качество продукции, заставляет обновлять средства производства, внедрять новые технологии и научные разработки, повышать квалификацию работников. Для этого необходимо стимулировать новые производства и инвестиции, создавать широкие возможности для развития малого бизнеса. Основы антимонопольного законодательства и проводимой в соответствии с ним политики в Украине уже разработаны. Однако ограничения деятельности предприятий-монополистов для этого недостаточно, поскольку в настоящее время более половины больших предприятий являются монополистами в своих отраслях, и поэтому только приватизация, разукрупнение там, где это возможно, и заинтересованность в развитии альтернативных негосударственных производств может обеспечить нормальную конкуренцию на украинском рынке.

Относительно стабильности денежной единицы следует заметить, что рыночная экономика требует нормального денежного обращения. Поскольку стабильной денежной единицы нет, многие вынуждены расплачиваться иностранной валютой, что усиливает инфляцию, снижает жизненный уровень населения. Кроме того, это приводит к массовому нарушению законодательства, криминализации экономики, поэтому и было принято решение о запрете расчетов в иностранной валюте. Внедрение денежной реформы, т.е. замена одной денежной единицы на другую, не принесет должного успеха, если не будет принят целый комплекс мероприятий, позволяющих проводить такую финансовую политику, при которой налоги согласовывались бы с поступлениями в бюджет, а механизм налогообложения стимулировал бы, а не тормозил производство. Во всем мире ежегодно миллионы предприятий становятся банкротами. У нас же, в стране-банкроте, почти нет предприятий-банкротов, все они поддерживаются государством, т. е. принятый закон о банкротстве не работает, а это тоже отрицательно сказывается на стабильности экономического развития страны.

Вмешательство государства в развитие рыночных отношений должно идти рекомендательно-корректирующим путем, т. е. без жесткого давления и навязывания, но с учетом функционирования основных законов рынка. Государство должно регулировать рыночные отношения и контролировать положение на рынке опосредованно - через законодательство, пошлины, налоговую политику.

В целях стабилизации и направленного преобразования экономики Украины правительством была разработана программа реформирования экономической ситуации. Однако в нынешних условиях невозможно создать программу, способную решить все проблемы. Поэтому деятельность правительства следует сосредоточить на решении приоритетных задач:

стабилизация объемов валового внутреннего продукта;

снижение темпов инфляции;

ограничение налогового давления;

оживление инвестиционного процесса;

развитие прибыльных отраслей промышленности;

изменение политики работы топливно-энергетического комплекса.

Важнейшая причина глубокого кризиса в нашей экономике - попытка перейти к рынку посредством либерализации цен, а не путем институциональных изменений. Что касается либерализации, то, прежде всего, нам нужна либерализация налоговой и кредитной политики, а также внешнеэкономической деятельности. Без либерализации цен переход к рынку невозможен, но либерализацию нельзя делать краеугольным камнем экономической реформы. Проведение институциональной политики связано с индикативным планированием и программированием, разработкой и реализацией инвестиционных и социальных программ.

Однако следует осознать, что прямой переход Украины к рынку невозможен, т. к. необходимо создать и отрегулировать структуры, обеспечивающие функционирование рыночной модели. Длительность переходного периода будет зависеть во многом от того, как будет выполняться программа по реформированию экономики.

Украина имеет все необходимое для активного включения в процессы международной интеграции. Она рассматривается странами Европейского Союза и Центрально-Азиатского региона, как государство с наиболее привлекательными условиями для реализации проектов по развитию транспортной инфраструктуры, топливно-энергетического и агропромышленного комплекса, предприятий машиностроения. В первую очередь это обусловлено постоянно возрастающим объемом товарооборота между Европой и Азией, что вызывает необходимость укрепить и расширить коммуникационные возможности Украины и совершенствовать производство с целью выпуска продукции мирового уровня.[3]

Список использованной литературы

1. Материалы интернет сайта Министерства финансов Украины http://minfin.kmu.gov.ua/

2. Материалы интернет сайта Рахунковоï палати Украïни - www.ac-rada.gov.ua.

3. Шевченко А. Теория рыночной экономики и практика перехода Украины к рынку.// К.; Экономика Украины.-2002.

Похожие работы

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

... увеличению количества убыточных предприятий; росту «тенизации» экономики; формирования негативного отношения общества к самому понятию «налоги». Поэтому назрела необходимость реформирования налоговой системы Украины. Именно Налоговый кодекс должен обеспечить комплексный подход в регулировании налоговых отношений, устранить несогласованность налогового законодательства, обеспечить единую и ...

... закреплено в заключенном между ними письменном договоре. В удостоверение заключенного договора страхователю вручается «страховой полис». 2.2 Классификация страхования по форме организации По форме организации страхование выступает как: Государственное страхование – представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных ...

... экономика является той средой, в которой необходимы условия конкурентного хозяйствования, т. е. свободный доступ каждого члена общества к любым видам экономической деятельности. 2. Субъекты рыночного хозяйства Субъектами рыночной экономики могут быть: практически каждый индивидуум как физическое лицо, которое не ограничено законом в правосубъектности и дееспособности; группы граждан (партнеров ...

0 комментариев