СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗЛЕЛ 1. ОПИСАНИЕ ОБЪЕКТА ДИАГНОСТИКИ И ОЦЕНКА ЕГО ДЕЯТЕЛЬНОСТИ

РАЗДЕЛ 2. ОБОСНОВАНИЕ И ВЫБОР ПОКАЗАТЕЛЕЙ, ПО КОТОРЫМ БУДЕТ ПРОИЗВОДИТСЯ ДИАГНОСТИКА

РАЗДЕЛ 3. ПОСТРОЕНИЕ ФОРМЫ ЭКСПРЕСС-ДИАГНОСТИКИ ПРЕДПРИЯТИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Экономическая диагностика предприятия – это сложный системный процесс, предполагающий проведение целого комплекса последовательных взаимосвязанных работ, каждый этап которых требует той или иной качественной и количественной оценки. Для этого необходимо разработать систему критериев, которая бы в полной мере отображала происходящее и на основании которой возможен экономический анализ как таковой.

Данная система должна обладать достаточным уровнем эмерджентности, предотвращающим возникновение нерелевантных квазикордо-центрических эффектов и всевозможные проявления энтропийных явлений.

Целью данной работы является разработка и построение формы экспресс-диагностики предприятия.

Предмет работы – разработка методики диагностики предприятия – базы исследования.

РАЗЛЕЛ 1 ОПИСАНИЕ ОБЪЕКТА ДИАГНОСТИКИ И ОЦЕНКА ЕГО ДЕЯТЕЛЬНОСТИ

ОАО “СевГОК” – флагман европейской горнодобывающей промышленности. Предприятие основано в 1953 г. и уже буквально через несколько лет своего существования заняло лидирующую позицию в данной отрасли в Европе по масштабам деятельности, оставив позади таких гигантов того времени, как “Людовик Жюли Трест” (Эльзас, Франция) и “Торино Индустри”(Ломбардия, Италия).

Во многом этот успех был обеспечен благодаря солидным запасам железной руды. Особенно много в регионе высококачественных магнезита и доломита – первоклассного сырья для получения железорудного концентрата. Это позволило только за первые 5 лет увеличить производство обогащенной руды в 6 раз.

И в дальнейшем предприятие не стояло на месте: внедрялись новые мощности, осваивались руды с все более низким первоначальным содержанием железа, использовались передовые методы обогащения.

Переломной точкой в развитии ОАО “СевГОК” стали 90-е годы – время перехода Украины к так называемым рыночным отношениям. На этот момент в Кривбассе уже функционировало 4 подобных комбината. Помимо “СевГОКа”, это также “ВостГОК”, “ЮГОК” и “ЦГОК”. Если в условиях командно-административной системы предприятия практически не оказывали друг на друга влияния, представляя собой некие обособленные элементы отраслевой системы, взаимодействующие исключительно “по вертикале”, то есть с ее руководством, и практически не имеющие горизонтальных связей, то в рыночной системе ситуация изменилась на диаметрально противоположную. Горно – обогатительным комбинатам предстояло самостоятельно определять масштабы деятельности, ценовую политику и прочие методы конкурентной борьбы. Очевидно, на ОАО “СевГОК” оказались неготовыми к таким изменениям, что стало причиной возникновения системного кризиса в деятельности предприятия: стабильный спад в объемах производства, колоссальная текучесть кадров и т.д.

В 2000 г. была проведена реструктуризация ОАО, результатом которой стал, в частности, переход от линейной организационной структуры к линейно-функциональной, которая эффективно функционирует и в настоящие дни. Поэтому почти 1.5-кратный рост производительности труда выглядит закономерным итогом целенаправленных и продуманных преобразований.

Отметим, что в исследуемой отрасли ключевым фактором конкуренции является цена продукции, непосредственно зависящая от себестоимости. В условиях стабильного роста топливно-энергетических ресурсов чрезвычайно важно не допускать ее существенного увеличения. Поэтому на предприятии проводится активная инновационная политика.

Произведем SWOT-анализ предприятия :

Таблица 1.1SWOT-анализ

| Сильные стороны | Слабые стороны |

| Эффективная организационная структура | Недостаточное внимание стратегическому управлению предприятием |

| Отсутствие в технологической цепочке “узких мест” | Высокий уровень бартерных расчетов с покупателями |

| Наличие сертификата качества ISO 14000 | Большое количество акционеров, влияющее на скорость принятия решений |

| Разветвленная сеть поставщиков | Слабая информационная база |

| Высокая деловая репутация | Нерациональное соотношение собственного и заемного капитала |

| Большие объемы производства, позволяющие использовать "эффект масштаба" | Загрязнение экологии |

| География расположения | Несоответствие методов калькулирования специфике производства |

| Возможности | Угрозы |

| Высокие темпы НТП в отрасли | Удорожание топливно-энергетических ресурсов. |

| "Пробелы" в налоговом законодательстве, позволяющие легально использовать офшорные центры | Жесткая конкурентная борьба |

| Инвестиционная привлекатальность предприятия | Постепенное исчерпание запасов железной руды |

| Создание свободной экономической зоны в регионе в 2012-2015г.г. | Нестабильная государственная политика в отношении горнодобывающей отрасли |

| Лоббирование интересов предприятия в высших органах власти | Ужесточение экологического законодательства |

| Снятие ряда валютных ограничений в экспортно-импортных операциях | Противодействие общественности перспективным проектам |

| Увеличение количества операций, по которым возмещается НДС | "Переманивание" ведущих кадров конкурентами |

Наиболее серьезным конкурентом ОАО “СевГОК”, являются “ВостГОК”, расположенный на востоке Криворожского месторождения. Именно он отнимают в “СевГОКа” из года в год 2-3% рынка, именно их работники этого предприятия считают главными конкурентами.

В целом, ситуация на рынке в 2005г., как показано в таблице 1.2, выглядела следующим образом:

Таблица 1.2Состояние рынка в 2005 г.

| Предприятие | Объем реализации, тыс.грн. | Удельный вес, % |

| “СевГОК” | 560077,00 | 26,67 |

| “ВостГОК” | 490049,00 | 23,34 |

| “ЮГОК” | 456574,00 | 21,74 |

| “ЦГОК”. | 325025,00 | 15,48 |

| Прочие | 268486,00 | 12,78 |

| Всего | 2100211,00 | 100,00 |

Как видно из таблицы 1.2, на рынке производства железорудного концентрата, рудно-угольно-флюсовых окатышей, очищенного молибден а магниевого концентрата лидерами являются “СевГОК” и “ВостГОК”.

Произведем анализ конкурентности рынка, используя методику Герфиндаля.

Для этого рассчитаем следующий индекс:

H=∑wi2 (1.1)

где wi – доля рынка i-ой фирмы, %

В нашем случае:

H= 2131,137

Существует множество интерпретаций значений этого индекса. Так, ряд авторов учебных изданий предлагают считать значение Н больше 1800 проявлением недостаточного уровня конкурентности рынка, причем чем более удалено Н от этой отметки, тем менее конкурентен рынок и тем большие монополистические тенденции наблюдаются на нем. Действительно, в настоящий момент на рынке присутствуют два предприятия с совокупной долей, превышающей 50% (по украинскому законодательству этого достаточно для признания предприятий монополистами). Поэтому значение Н вполне достаточно отображает текущую ситуацию на рынке.

Выявим причины, по которым эти предприятия вырвались так далеко вперед. Для этого рассмотрим показатели качества и стоимости продукции, выпускаемой на 4 ведущих предприятиях отрасли в наибольшем количестве (см. табл. 1.3),, в виду значительного ассортимента выпускаемого данными предпритиями целесообразно провести сравнение по продукции, занимающей наибольший удельный вес в производственной программе, в нашем случае – это железорудный концентрат:

Таблица 1.3 Сравнительная характеристика продукции предприятий

| № п/п | Показатель качества | “ВостГОК” | “СевГОК” | “ЮГОК” | “ЦГОК”. | |

| 1 | Степень очистки концентрата, % | 95 | 93 | 90 | 91 | |

| 2 | Содержание пустой породы, % | 3 | 5 | 7 | 7 | |

| 3 | Энергоемкость 1тн, готовой продукции, ккал. | 1,2 | 1,347 | 1,402 | 1,406 | |

| 4 | Соответствие стандарту относительно размера фракции, % | 97 | 94 | 92 | 87 | |

| 5 | Стоимость, грн. тн. | 550 | 521 | 500 | 490 |

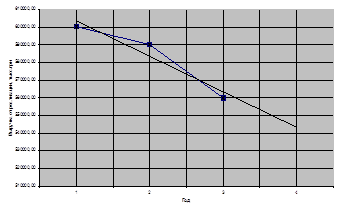

Как видно из таблицы 1.3, и “СевГОК” и “ВостГОК” оправдывают свое рыночное лидерство показателями качества выпускаемой продукции. Особенно оно заметно относительно соответствия стандарту размера фракции. Также данные предприятия превосходят свих конкурентов по степени очистке горной породы и получения собственно концентрата. Однако следует отметить, что предприятия конкуренты, также постоянно совершенствуют свое производство, и продают свою продукцию по более низкой цене. Оценим показатели роста выручки от реализации. На рис. 1.1 представлена динамика объемов продаж “СевГОК”:

Рис. 1.1 Показатели роста выручки от реализации

Наблюдается спад в реализации продукции, продолжающийся уже несколько лет. Особенно существенным было падение в 2005г., составившее порядка 30048,00 тысс. грн. Проведение трендового анализа также показывает сохранение тенденции снижения прибыльности предприятия.

Во многом такие тенденции объясняются падением спроса на данную продуцию, а также снижением ее конкурентоспособности. Таким образом, приведенные данные демонстрируют наличие проблем в области качества выпускаемой продукции и падение объемов ее реализации. Поэтому диагностика ОАО “СевГОК” должна быть направлена анализ данных проблем, и рассмотрения предложений по их решению.

РАЗДЕЛ 2 ОБОСНОВАНИЕ И ВЫБОР ПОКАЗАТЕЛЕЙ, ПО КОТОРЫМ БУДЕТ ПРОИЗВОДИТСЯ ДИАГНОСТИКА ПРЕДПРИЯТИЯ

Анализируя данное предприятие, можно сделать взвод о необходимости проведения экспресс-диагностики конкурентоспособности продукции, на основании которой можно было бы провести соответствующие мероприятия.

Существует множество методик проведения диагностики конкурентоспособности продукции, но в данном случае наиболее подходящим будет использование радара конкурентоспособности, так как:

· Присутствует небольшое количество факторов, по которым можно дифференцировать качество продукции.

· На рынке отсутствует один явный безоговорочный лидер.

· Показатели конкурентоспособности разнородны по своей сути.

Применение радара устранит эту сложность комплексностью своей оценки.

Построение радара базируется на некоторых закономерностях и аксиомах планиметрии. На I этапе необходимо определить цену деления шкалы каждого показателя конкурентоспособности по формуле:

Цi=(Кmax-Kmin ) / R (2.1)

где Кmax и Kmin – наибольшее и наименьшее значение i-го показателя среди исследуемой группы предприятий;

R – радиус радара. Так как в нашем случае показателей качества 5 (см. табл. 1.3), то радиус желательно выбрать кратным пяти. Пусть это будет 10.

Затем на разбитой шкале проставляются значения по каждому предприятию отдельно. На основании этого определяется геометрическая длина конкурентного преимущества по формуле:

αij=(Кij - Kmin ) / Цi (2.2)

где Кij– i-ый показатель по j-му предприятию.

На базе данных расчетов вычисляется площадь так называемой контролируемой зоны преимуществ предприятия (т.е. его радар) :

Sp=0,5sinβ(α1j* α2j+ α2j* α3j+ α3j* α4j+ α4j* α5j+ α5j* α1j) (2.3)

где β – угол между показателями (для всех одинаковый), определяемый по формуле :

β=360o/ n (2.4)

где n – количество показателей. Так как у нас показателей 5, то эта величина равна 72о (360/5).

После этого определяется максимальная зона контроля, представляющая собой окружность заданного радиуса, площадь которой определяется следующим образом:

Smax=πR2 (2.5)

В таком случае конкурентоспособность j-го предприятия определяется по фо рмуле:

Кj= Sp/ Smax (2.6)

ОАО “СевГОК” - предприятие эффективно внедряющие новые технологии, и затраты на НИОКР составляют довольно большие суммы. Поэтому диагностика эффективности затрат на НИОКР – одно из важнейших направлений диагностики предприятия.

В качестве базы определения эффективности затрат на НИОКР могут быть взяты различные показатели деятельности под разным ракурсом обзора. Но итоговым и обобщающим всегда будет выручка от реализации – ради нее и функционирует любая коммерческая организация вообще.

Поэтому предлагается провести линейно-кусочную аппроксимацию затрат на НИОКР и выручки от реализации.

Для ее осуществления необходимы данные по этим затратам и доходам в годовом или хотя бы квартальном разрезе (в идеале – по месяцам). По законодательству Украины подобная информация подается вместе с прочей налоговой отчетностью поквартально, поэтому будем исходить из этого.

Обозначим через Хij – затраты на НИОКР i-го квартала j-го года, Yij – выручку от реализации в соответствующем периоде. Тогда расчет коэффициента аппроксимации лучше всего производить в следующей форме:

Таблица 2.1 Форма проведенная аппроксимации

| Год | Квартал | Хij | Yij | Хij*Yij | Хij - Хср | Yij - Yср | (Хij - Хср)2 | (Yij - Yср)2 |

| 2003 | 1 | Х11 | Y11 | Х11*Y11 | Х11 - Хср | Y11 -Yср | (Х11 - Хср)2 | (Y11 - Yср)2 |

| 2 | Х21 | Y21 | Х21*Y21 | Х21 - Хср | Y21 -Yср | (Х21 - Хср)2 | (Y21 - Yср)2 | |

| 3 | Х31 | Y31 | Х31*Y31 | Х31 - Хср | Y31 -Yср | (Х31 - Хср)2 | (Y31 - Yср)2 | |

| … | … | ... | … | … | ... | … | … | … |

| 2005 | … | ... | … | … | ... | … | … | … |

| 2 | Х105 | Y105 | Х105*Y105 | Х105 - Хср | Y105 - Yср | (Х105 - Хср)2 | (Y105 - Yср)2 | |

| 3 | Х115 | Y115 | Х115*Y115 | Х115 - Хср | Y115 - Yср | (Х115 - Хср)2 | (Y115 - Yср)2 | |

| 4 | Х125 | Y125 | Х125*Y125 | Х125 - Хср | Y125 - Yср | (Х125 - Хср)2 | (Y125 - Yср)2 | |

| Всего | ∑Х | ∑Y | ∑X*Y | ∑ΔХ | ∑ΔY | ∑ΔХ2 | ∑ΔY2 |

где Хср и Yср – среднеквартальные значения затрат на НИОКР и выручки от реализации соответственно.

Лишь после этого приступают к расчету дисперсий (мер рассеяния) затрат на НИОКР и выручки от реализации :

σх = ((∑ΔХ2 ) / 12)0,5 (2.7)

σy = ((∑ΔY2 ) / 12)0,5 (2.8)

где 12 – количество кварталов исследования (3 года)

Рассчитав среднее значение совместного проявления факторов (X*Y)ср , можно найти искомый коэффициент аппроксимации :

r = ((X*Y)ср – Xср*Ycр) / (σх*σy) (2.9)

Конечный этап – интерпретация полученного значения. По этому поводу используют следующую систему :

Таблица 2.2 Интерпретация коэффициента аппроксимации

| Значение r | Характеристика |

| (1; 0,75) | Затраты на НИОКР существенно увеличивают выручку от реализации. Целесообразно и в дальнейшем увеличивать инвестирование отдела НИОКР. |

| (0,75; 0,35) | Затраты на НИОКР увеличивают выручку от реализации, но этот прирост носит нестабильный характер. Желательно внести корректировки в деятельность отдела НИОКР. |

| (0,35; -0,35) | Затраты на НИОКР несущественно влияют на выручку от реализации. Деятельность отдела НИОКР следует признать неэффективной. |

| (-0,35;-0,75) | Затраты на НИОКР и выручка от реализации движутся в противоположных направлениях. Отдел НИОКР представляет собой "пятую колонну" в структуре предприятия. |

| (-0,75; -1) | Без комментариев. На практике такое еще не встречалось. |

Важнейшей составляющей конкурентоспособности продукции является ее стоимость. Поэтому чрезвычайно важно определить оптимальный объем производства, обеспечивающий минимум совокупных издержек. Версия о том, что постоянное увеличение производства ведет к снижению себестоимости единицы, справедлива лишь в теории. Практический опыт показывает отсутствие линейной зависимости между объемом выпуска и совокупными затратами – в проявлении эффекта масштаба дает о себе знать закон Кларка – убывающая производительность ресурсов производства при неизменном инвестировании.

Добиться оптимального размера производства можно, в данном случае, применяя методику построения интерполяционного полинома. Она предполагает следующее :

1. Группировка опытных данных по объему производства таким образом, чтобы они образовывали арифметическую прогрессию. Сразу же определяем шаг этой прогрессии.

2. На основании теоремы Вейерштрасса ( конечная разность n-го порядка есть конечная разность конечной разности (n-1) порядка ) вычисляем конечные разности по совокупным затратам для каждого исследуемого периода.

Рассчитываются параметры полинома по формуле:

an = Δny0 / n!hn (2.10)

где Δny0 – конечная разность n-го порядка;

n – уровень полинома;

hn – шаг полинома соответствующего уровня.

4. Строится полученный полином, в общем виде представляющий собой нелинейное, как правило, уравнение. Обозначим его y = f(x) .

Оптимальный объем производства данного изделия при известной эмпирической функции находится там, где первая производная обращается в нуль и в случае минимума меняет свой знак с отрицательного на положительный, то есть выполняется система условий:

1. dy/dx = 0

2. f(x1)<0

3. f(x2)>0

4. x1<x0<x2

где x0 – точка, в которой производная обращается в ноль.

Определив точку оптимума, находят коэффициент оптимальности выпуска :

ﻵ = хф / х0 (2.11)

где хф – фактический объем производства.

Различают следующие уровни градации ﻵ :

1. ﻵ>1 – предприятие занимается перепроизводством продукции, вследствие чего понесло дополнительные издержки, частично покрытые доходом от реализации.

2. ﻵ →1. Предприятие движется в правильном направлении и оптимизирует объем производства.

3. ﻵ<1 – предприятие недопроизводит продукцию, из-за чего упускает

потенциальную прибыль.

Совместное проявление конкурентоспобности продукции и выручки от ее реализации находит свое отражение в этапе жизненного цикла этой продукции. В последнее время все большее число субъектов хозяйствования применяют для решения данной задачи моделирование сепарабельной дивергенции. Рассмотрим подробнее эту методику.

Ее основу составляет принцип минимальных квадратических отклонений. Сперва выбирается вид модели. Пусть это будет наиболее простая из существующих – линейная однофакторная следующего вида :

y = a * х + b(2.12)

где у – выручка от реализации ;

x – установленная цена за единицу продукции,

aи b – параметры модели, которые нужно определить.

Пусть предприятие в течение последнего года получало по уi тыс. грн. дохода от реализации ежемесячно при цене хi грн. за единицу. Принцип минимальных квадратических отклонений предполагает, что суммарные ошибки модели за все месяцы года будут минимальными. Поэтому функцию ошибок S можно выразить следующим образом :

S = ∑( a * хi + b – yi ) → min (2.13)

Как уже упоминалось, минимум данной функции находится там, где ее производная равна нулю. Так как переменных у нас две – а и b – то справедливой будет следующая система равенств :

dS / da = 0

dS / db = 0

Решается эта система дифференциальных уравнений путем нахождения частных производных :

dS / da = 2∑( a * хi + в – yi )хi = 2 [ a∑ хi 2 + b∑ хi - ∑ хiyi ]

dS / db = 2∑( a * хi + в – yi ) = 2 [ a∑ хi + b * n - ∑ yi ]

Приравнивая каждую производную к нулю, получаем :

a∑ хi 2 + b∑ хi = ∑ хiyi

a∑ хi + b * n = ∑ yi

Таким образом, получаем решение :

a = ∑ yi / n

b = ∑div(xi * yi)/ ∑div2 xi

После этого определяют, как ведет себя выручка от реализации у при приращении цены х на 1% :

Еу =( a * х * 1,01 + b ) / ( a * х + b )(2.14)

В зависимости от значения Еу дают следующую характеристику продукции :

Таблица 2.3 Анализ результатов сепарабельной дивергенции

| Значение Еу | Характеристика |

| (1,0 ; Еу ;1,4) | Продукция находится на завершаюющей стадии жизненного цикла - этап спада. Присутствует необходимость в ее модернизации или нахождении новых сегментов потребителей. |

| (1,4; Еу ; 1,6) | Продукция находится на фазе зрелости. Возможности по увеличению цены и объемов реализации исчерпаны - это отражается на темпах роста выручки от реализации. |

| (1,6; Еу ; 1,9) | Товар проходит стадию роста. Чем ближе значение Еу к 0,9 , тем больше возможностей у предприятия варьировать с ценой и объемом производства. |

| Еу>1,9 | Товар все еще находится на этапе вывода на рынок. |

| Еу<1 | Продукция обладает свойством Вэблена* или наблюдаются эффекты снобизма. Фазу жизненного цикла определить невозможно. |

Свойство Вэблена – способность товара привлекать новых покупателей без проведения каких-либо дополнительных маркетинговых мероприятий. Функцию последних выполняет цена – ее рост приводит к неадекватному росту объемов продаж, а падение, соответственно, к их снижению.

Применение данной методики позволит можно достичь максимальной конгруэнтности субъекта анализа о текущем состоянии анализируемого предприятия.

РАЗДЕЛ 3 ПОСТРОЕНИЕ ФОРМЫ ЭКСПРЕСС-ДИАГНОСТИКИ ПРЕДПРИЯТИЯ

Проведем процедуру построения радаров, относительно“СевГОКа” и его ближайшего конкурента - “ВостГОКа “:

Таблица 3.1 Определение параметров радара

| Показатель | Кмах | Кмin | Кмах-Кмin | (Кмах-Кмin)/R |

| 1 | 95 | 91 | 4 | 0,4 |

| 2* | 7 | 3 | 4 | 0,4 |

| 3* | 1,406 | 1,2 | 0,206 | 0,021 |

| 4 | 97 | 87 | 10 | 1 |

| 5* | 550 | 490 | 60 | 6 |

* - для данных показателей шкала будет построена в убывающем порядке, так как характеристики имеют обратный эффект на конкурентоспособность.

На базе данных расчетов мы можем определить геометрическую длину

конкурентных преимуществ – отдельно для “СевГОКа” и его конкурента - “ВостГОКа“:

Таблица 3.2 Определение геометрической длины преимуществ

| Показ. Конк. | Цi | Kmin | “СевГОК” | “ВостГОК” | ||||

| Ki1 | (Ki1-Kmin)* | αi1=(Ki1-Kmin)/Цi | Ki2 | (Ki2-Kmin)* | αi2=(Ki2-Kmin)/Цi | |||

| 1 | 0,40 | 91,00 | 93,00 | 2,00 | 5,00 | 95,00 | 4,00 | 10,00 |

| 2* | 0,40 | 7,00 | 5,00 | 2,00 | 5,00 | 3,00 | 4,00 | 10,00 |

| 3* | 0,02 | 1,41 | 1,35 | 0,06 | 2,81 | 1,20 | 0,21 | 9,81 |

| 4 | 1,00 | 87,00 | 94,00 | 7,00 | 7,00 | 97,00 | 10,00 | 10,00 |

| 5* | 6,00 | 550,00 | 521,00 | 29,00 | 4,83 | 550,00 | 0,00 | 0,00 |

* - для показателей 2,3,5 следует читать Kmin - Kij

По формуле 2.3 рассчитаем радары предприятий (при β=72о) :

Smax = 3,14*102 = 314

1). Для “СевГОК”:

Sp = 0,5*sin72*116,714=55,5

К1 = 55,5/314 = 0,176

2). Для “ВостГОК”:

Sp = 0,5sin72*216,19= 140,846

К2 = 171,46/314 = 0,449

Таким образом, конкурентоспособность основной продукции “СевГОК” довольно заметно уступает продукции “ВостГОК”.

Эффективность проведения НИОКР оценим построением линейно -кусочной аппроксимации. Для расчетов используем данные 2003-2005 г.:

Таблица 3.3 Расчет коэффициента аппроксимации

| Год | Квартал | Хij | Yij | Хij*Yij | Хij - Хср | Yij - Yср | (Хij - Хср)2 | (Yij - Yср)2 |

| 2003 | 1 | 15,00 | 150089,00 | 2251335,00 | -7,27 | 1913,67 | 52,86 | 3662120,11 |

| 2 | 17,60 | 170089,00 | 2993566,40 | 17,60 | 170089,00 | 309,76 | 28930267921,00 | |

| 3 | 32,10 | 190089,00 | 6101856,90 | 32,10 | 190089,00 | 1030,41 | 36133827921,00 | |

| 4 | 24,20 | 110089,00 | 2664153,80 | 24,20 | 110089,00 | 585,64 | 12119587921,00 | |

| 2004 | 1 | 20,30 | 97531,25 | 1979884,38 | 20,30 | 97531,25 | 412,09 | 9512344726,56 |

| 2 | 12,60 | 147531,25 | 1858893,75 | 12,60 | 147531,25 | 158,76 | 21765469726,56 | |

| 3 | 50,60 | 177531,25 | 8983081,25 | 50,60 | 177531,25 | 2560,36 | 31517344726,56 | |

| 4 | 34,20 | 197531,25 | 6755568,75 | 34,20 | 197531,25 | 1169,64 | 39018594726,56 | |

| 2005 | 1 | 12,30 | 122536,25 | 1507195,88 | 12,30 | 122536,25 | 151,29 | 15015132564,06 |

| 2 | 10,56 | 122531,25 | 1294297,59 | 10,56 | 122531,25 | 111,58 | 15013907226,56 | |

| 3 | 11,46 | 140019,25 | 1604620,61 | 11,46 | 140019,25 | 131,33 | 19605390370,56 | |

| 4 | 26,32 | 152536,25 | 4014754,10 | 26,32 | 152536,25 | 692,74 | 23267307564,06 | |

| Всего | 267,24 | 1778104,00 | 42009208 | 244,97 | 1629928,67 | 7366,458 | 251902837514,61 |

| Хср | Yср |

| 22,27 | 148175,33 |

σх = (7366,458/12)0,5 = 24,78

σy = (251902837514,61/12)0,5 = 144885,83

Вычислим искомый показатель:

r =0,0559

Можно сделать вывод, что затраты на НИОКР увеличивают выручку от реализации, но этот прирост носит нестабильный характер. Желательно внести корректировки в деятельность отдела НИОКР.

Определим оптимальность объема производства методом построения полинома. Ниже представлены данные по наращиванию выпуска железорудного концентрата в 2005г. с 1 млн. до 1,8 млн. тонн и динамика совокупных затрат при этом:

Таблица 3.4 Данные для полиномирования

| Объем производства, тыс. тн (х) | 1 | 1,1 | 1,2 | 1,3 | 1,4 | 1,5 | 1,6 | 1,7 | 1,8 |

| Совокупные затраты, млн.грн. (у) | 0,8427 | 0,8802 | 0,9103 | 0,9336 | 0,9505 | 0,9624 | 0,9713 | 0,9798 | 0,9911 |

Построим по этим данным конечные разности и посмотрим, каков предельный уровень полинома:

Уровень 1.

1. 0,8802-0,8427=0,0375. 2. 0,9103-0,8802=0,0301. 3. 0,9336-0,9103=0,0233.

4. 0,9505-0,9336=0,0169. 5. 0,9624-0,9505=0,0119. 6. 0,9713-0,9624=0,0089

7. 0,9798-0,9713=0,0085. 8. 0,9911-0,9798=0,0113.

Уровень 2.

1. 0,0301-0,0375= -0,0074. 2. 0,0233-0,0301= -0,0072. 3. 0,0169-0,0233= -0,0064

4. 0,0119-0,0169= -0,0050. 5. 0,0089-0,0119= -0,0030. 6. 0,0085-0,0089= -0,0004

7. 0,0085-0,0113= 0,0028

Уровень 3.

1. -0,0072+0,0074=0,0002. 2. -0,0064+0,0072=0,0008. 3. -0,0050+0,0064=0,0014.

4. -0,0030+0,0050=0,0020. 5. -0,0004+0,0030=0,0026. 6. 0,0028+0,0004=0,0032

Уровень 4.

1. 0,0008-0,0002=0,0006. 2. 0,0014-0,0008=0,0006. 3. 0,0020-0,0014=0,0006.

4. 0,0026-0,0020=0,0006. 3. 0,0032-0,0026=0,0006.

Полином достиг предельного уровня – четвертого. Схема полинома имеет следующий вид:

Таблица 3.5 Построение полинома

| Х | У | ∆У | ∆2У | ∆3У | ∆4У |

| 1 | 0,8427 | ||||

| 0,0375 | |||||

| 1,1 | 0,8802 | -0,0074 | |||

| 0,0301 | 0,0002 | ||||

| 1,2 | 0,9103 | -0,0072 | 0,0006 | ||

| 0,0233 | 0,0008 | ||||

| 1,3 | 0,9336 | -0,0064 | 0,0006 | ||

| 0,0169 | 0,0014 | ||||

| 1,4 | 0,9505 | -0,005 | 0,0006 | ||

| 0,0119 | 0,002 | ||||

| 1,5 | 0,9624 | -0,003 | 0,0006 | ||

| 0,0089 | 0,0026 | ||||

| 1,6 | 0,9713 | -0,0004 | 0,0006 | ||

| 0,0085 | 0,0032 | ||||

| 1,7 | 0,9798 | 0,0028 | |||

| 0,0113 | |||||

| 1,8 | 0,9911 |

Поскольку четвертые разности постоянны искомая функция выразится полиномом четвертой степени :

P(x)=a0 + a1(x-1) + a2(x-1)(x-1,1) + a3(x-1)(x-1,1)(x-1,2) + a4(x-1)(x-1,1)*

*(x-1,2)(x-1,3)

При вычислении параметров а1, а2, а3, а4 учтем, что h=0,1, тогда:

а0 = 0, 8427, а1=0,0375:0,1=0,375, a2= -0,0074:(2*0,01)= -0,37, a3=0,0002:

:(6*0,001)=0,0333, a4=0,0006:(24*0,0001)=0,25.

Искомый полином имеет вид:

P(x)=0,25x4 – 1,1167x3 + 1,4975x2 – 0,2288x +0,4457

Определим минимум функции затрат P(x):

P’(x)= 0,25*4*x3 – 1,1167*3*x2 + 1,4975*2*x

x3 – 3,3501 x2 + 2,995x=0

x(x2 – 3,3501x + 2,995)=0

Парабола затрат x2 – 3,3501x + 2,995 направлена ветками вверх, так как коэффициент при x2 больше ноля (1>0) функция при данных условиях имеет только минимум. Тогда координата х может быть найдена по формуле:

хmin = -b / 2a(3.1)

хmin = 3,3501 / 2 = 1,68 (млн. тн)

Поскольку фактический выпуск в 1,8 млн. превзошел оптимальный в 1,68 млн., то можно говорить о перепроизводстве размером 0,12 млн. тн.

Искомый коэффициент оптимальности выпуска составил :

ﻵ = 1,8 / 1,68 = 1,07

Определим жизненный цикл продукции, в нашем случае возьмем очищенный молибден. Квартальная выручка от реализации и соответствующая ей цена 2005г. представлены в таблице 3.6.

Таблица 3.6 Дивергирование выручки от реализации и цены

| Квартал | ВР, тыс.грн. | Цена за тн., грн. | div ВР | div Ц | div (ВР*Ц) | div2 Ц |

| 1 | 912,3 | 2950 | 16,222 | -33,44 | -542,4637 | 294266,844 |

| 2 | 856,214 | 2820,35 | -39,864 | -163,09 | 6501,4198 | 42268458,9 |

| 3 | 847,26 | 3012,5 | -48,818 | 29,06 | -1418,651 | 2012570,89 |

| 4 | 968,54 | 3150,89 | 72,462 | 167,45 | 12133,762 | 147228178 |

| Всего | 3584,314 | 11933,74 | 0,002 | -0,02 | 16674,067 | 191803474 |

Вычисляем необходимые параметры :

a0 =3584,314/4=896,078

a1 = 16674,067/ 191803474= 0,0000869

Модель принимает вид :

ВР = 896,078+ 0,0000869*Ц

где Ц – среднегодовая цена (2983,435грн.)

Определим эластичность выручки от реализации по цене, применяя формулу 2.14:

Ey =(896,078+ 0,0000869*2983,435*1,01)/(896,078+ ,0000869*2983,435) = =1,000002892

Продукция находится на завершающей стадии жизненного цикла - этап спада. Присутствует необходимость в нахождении новых сегментов потребителей.

Предложенная методика достаточно полно отразила состояние конкурентоспособности продукции ОАО “СевГОК”. Однако она еще не полностью адаптирована для отечественных предприятий. Так, оценка эффективности деятельности отдела НИОКР методом аппроксимации ограничена в своем применении, поскольку подобные структуры в Украине встречаются редко, а взятый результирующий показатель – выручка от реализации – носит чисто условный характер.

Радар конкурентоспособности также тяжело построить, так как нр предприятиях не всегда аккумулируется информация о технических характеристиках и предельных способностях продукции конкурентов.

Оптимизация выпуска методом интерполирования достаточно сложна. Для ее проведения требуются специалисты высокой квалификации. Не каждое предприятие захочет применить подобную методику, хотя ее применение может окупить все моральные и материальные затраты.

ЗАКЛЮЧЕНИЕ

Проведенная диагностика показала наличие определенных проблем в области конкурентоспособности продукции ОАО “Сев ГОК”, они стали причиной снижения прибыльности предприятия.

Применение правильного подхода менеджмента предприятия позволит повысить его конкурентоспособность. Для этого необходимо повысить эффективность работы отдела НИОКР.

Также было выявлено перепроизводство продукции, это явное упущение планово-экономического отдела. Необходимо или увеличить производственные мощности, или повысить отдачу применяемых ресурсов или просто улучшить работу этого отдела.

Таким образом, можно сделать вывод, что диагностика позволяет дать количественную характеристику и качественную идентификацию состояния предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Боумэн К. Основы стратегического менеджмента / Пер. с англ. / Под ред. Л. Г. Зайцева, М. И. Соколовой. — М.: Банки и биржи, ЮНИТИ, 1997.— 176 с.

2. Видеке Б. Система рациональной организации металлургического производства / Б. Видеке, Ю. Б. Иванов. — Харьков: Основа, 1994.— 174 с.

3. Воронкова А. Э. Стратегическое управление конкурентоспособным потенциалом предприятия: диагностика и организация. — Луганск: Изд. Восточноукраинского национального университета, 2000. — 316 с.

4. Горбашко Е. А. Конкурентоспособность промышленной продукции: Учебное пособие. — СПб.: Изд. СПбУЭФ, 1991. — 64 с.

5. Елисеева И. И. Группировка, корреляция, распознавание образов (Статистические методы классификации и измерения связей) / И. И. Елисеева, В.О. Рукавишников. — М.: Статистика, 1977. — 144 с.

6. Иванов Ю. Б. Конкурентоспособность предприятия: оценка, диагностика, стратегия. Научное издание / Колл. авторов. — Харьков: Изд. ХНЭУ, 2004. — 256 с. (Русск. яз.)

Похожие работы

... нём уголки, которые ещё нужно поискать в самых чистых и красивых местах Украины. Причём Кривой Рог здесь не является исключением. Городские власти ведут контроль за экологическим состоянием Кривого Рога, поэтому в нем много зелёных насаждений, в частности больших парков (им. Б. Хмельницкого, им. газеты Правда, им. Ю.Гагарина и др.), уютных сквериков для отдыха. В серверной части города находится « ...

0 комментариев