Введение. 2

1. Организация производства и труда в доменном цехе. 5

2. Расчет штата работающих. 7

2.1 Виды штата. 7

3. Расчет планового фонда заработной платы работающих. 11

4. Расчет производственной программы доменного цеха. 16

5. Расчет себестоимости продукции. 19

6. Расчет экономической эффективности. 22

Литература. 25

Введение

Экономическая эффективность - это получение максимума возможных благ от имеющихся ресурсов. Для этого нужно постоянно соотносить выгоды (блага) и затраты, или, говоря по-другому, вести себя рационально. Рациональное поведение заключается в том, что производитель и потребитель благ стремятся к наивысшей эффективности и для этого максимизируют выгоды и минимизируют затраты.

Эффект производства на уровне предприятия за определённый промежуток времени выражается объёмом продукции. Объём продукции может оцениваться при помощи натуральных, условно-натуральных показателей и в стоимостном выражении. Объём продукции характеризуется валовой, товарной и реализованной продукцией.

Валовая продукция представляет собой исчисленный в денежном выражении суммарный объём продукции. Она охватывает как конечную, завершённую, так и незавершённую продукцию и включает в себя комплектующие изделия, полуфабрикаты и продукцию, изготовление которой уже начато.

Товарная продукция - это объём всей произведённой предприятием конечной продукции.

Реализованная продукция - это часть товарной продукции, которая уже продана.

Результат (эффект) производственной деятельности предприятия характеризуют такие показатели, как валовый доход, чистый доход и прибыль предприятия.

Валовый доход определяется путём исключения из стоимости валовой (товарной) продукции материальных затрат и амортизации.

Чистый доход - это разница между стоимостью валовой продукции и полной себестоимостью.

Одним из основных показателей характеризующих результат деятельности предприятия является прибыль.

Прибыль образуется в результате реализации продукции. Её величина определяется разницей между выручкой, полученной от реализации продукции, и затратами на производство и реализацию.

Второй составляющий показатель экономической эффективности являются затраты. Все затраты на производство продукции подразделяются на текущие и единовременные.

Текущие затраты - это затраты непосредственно связанные с производством и реализацией продукции, образуют её себестоимость. Величина текущих затрат зависит от множества факторов. Так каждый вид продукции может быть произведён из различных видов сырья и материалов. Основным показателем, характеризующем эффективность текущих затрат, является рентабельность продукции. Она определяется как отношение прибыли от реализации продукции к её себестоимости.

Единовременные затраты - это затраты связанные с расширением и обновлением производства. Как правило, это крупные единовременные вложения средств капитального характера. Эффективность единовременных затрат рассчитывается как отношение прироста валового дохода, чистого дохода и прибыли к капитальным вложениям.

Переход к рыночным отношениям требует сдвигов в экономике – важнейшей сфере человеческой деятельности. Необходимо осуществить крутой поворот к интенсификации производства, переориентировать каждое предприятие, организацию, фирму на полное и первоочередное использование качественных факторов экономического роста. Должен быть обеспечен переход к экономике высшей организации и эффективности с всесторонне развитыми производительными силами и производственными отношениями, хорошо отлаженными хозяйственным механизмом.

Пути повешения экономической эффективности.

научно-технический прогресс;

автоматизация производства;

режим экономии;

коренная модернизация отечественного машиностроения;

использование основных фондов;

совершенствование структуры экономики;

инвестиционная политика;

улучшение структуры топливно-энергетического баланса;

организационно-экономические факторы, включая управление;

производственная структура.

1. Организация производства и труда в доменном цехе

Непосредственной задачей организации производства и труда в доменном цехе является обеспечение выполнения плановых заданий по производству чугуна соответствующего сортимента, количества и качества. Успешное решение этой задачи требует бесперебойного снабжения цеха всеми видами сырья, материалов и топлива, обеспечения необходимыми производственными услугами вспомогательных цехов, комплексной организации работы участков доменного цеха как по обслуживанию доменных печей, таки по подаче шихтовых материалов и уборке продуктов плавки. В связи с тем, что доменные печи являются основными технологическими агрегатами, определяющими темп производственного процесса и объем работы в цехе, необходима такая организация производства, которая обеспечивала бы соответствие темпов работы всех подчиненных участков темпу работы доменных печей. В таких условиях при наличии современной технологии ведения плавки достигается наиболее высокая степень использования основных агрегатов и максимальный уровень производительности труда.

Особенности доменного производства определяют тесную технологическую и организационную взаимосвязь и взаимообусловленность производительных процессов на всех участках цеха.

Внешнее выражение система организации производства находит в графиках работы отдельных участков и комплексных графиках работы цеха.

Для построения этой системы организации производства необходимы технически обоснованные нормативы протекания всех производственных процессов, в том числе транспортных и контрольно-испытательных, величины пропускной способности машин, агрегатов, участков, линий, нормативы емкостей и грузоподъемности, расходные коэффициенты сырья, различных материалов, нормы выхода продукции и отходов, нормы выработки рабочих, установленные параметры технологических режимов и т.д. Источниками получения необходимых данных должны служить материалы исследований производственных процессов, расчеты производительности, данные производственного учета, проектные материалы, действующие производственно-технические инструкции. В связи с возможными колебаниями в объеме производства и необходимостью регулирования объемов работ, числа работающих и количества единиц оборудования на участках, организация работы последних должна предусматривать наличие определенных резервов в их производственных мощностях.

Принципиально важным вопросом рациональной организации производства по графикам является вопрос о взаимосвязи во времени графиков частичных процессов и графиков работы вспомогательных участков с графиками работ основных агрегатов. В настоящее время нет необходимости жесткой связи в графиках работ внутри и между участками. Исключениями могут явиться отдельные операции или работы отдельных тесно связанных машин и агрегатов (например, в доменном цехе - работа вагон – весов и подъемника, скипов и засыпного аппарата).

2. Расчет штата работающих

Штатное расписание – организационно-распорядительный документ, отображающий структуру компании, численность отделов, сотрудников а также размер их заработной платы. Кроме того, оно включает в себя также учет всех возможных дополнительных выплат сотрудникам. Штатное расписание предприятия составляется по установленной форме и утверждается по состоянию на 1 января ежегодно приказом руководителя предприятия. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом. Форма штатного расписания утверждена постановлением Госкомстата России от 06.04.01 № 26 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

2.1 Виды штатаРасстановочный штат – это количество работников, необходимых для непрерывной работы в течение смены на участке.

Полный списочный состав включает всех работников предприятия, принятых на постоянную, сезонную и временную работу на один и более дней. В списочном составе работников учтены как фактически работающие, так и отсутствующие на работе по каким – либо причинам.

Явочный состав показывает, сколько человек из списочного состава явилось на работу.

Графики работ при непрерывном производстве

График №1:

Трехсменный, четырех бригадный, работают 4 смены по 8 часов, затем на выходные 48 часов, график ненормальный.

График №2:

Двухсменный, четырех бригадный, работают 2 смены по 12 часов, затем на выходные 48 часов, график ненормальный.

График №3:

Трехсменный, четырех бригадный, работают по 7 часов 40 минут, затем на выходные 48 часов, график ненормальный.

Графики работ при прерывном производстве

График №4:

Односменный, одно бригадный, работают 5 дней по 7 часов, субботу 5 часов, выходной воскресенье, предпраздничная смена сокращена на час, график нормальный.

График №5:

Односменный, одно бригадный, работают 5 дней по 8 часов, суббота, воскресенье выходные дни, предпраздничная смена сокращена на час, график нормальный.

Определяем суточный штат

Чс = Чр * Кбр (1)

где: Чр – расстановочный штат, чел;

Кбр – количество бригад по графику работы, чел.

Чс1 = 1 * 1 = 1 чел

Чс2 = 2 * 4 = 8 чел

Чс3 = 3 * 4 = 12 чел

Чс4 = 2 * 4 = 8 чел

Чс5 = 1 * 4 = 4 чел

å Чс = 1 + 8 + 12 + 8 + 4 = 33 чел

Определяем полный списочный состав

Чп = Чс * Кс (2)

где: Кс – коэффициент списочности.

Кс= ![]() (3)

(3)

где: а -% резервных рабочих на подмену,%;

А=![]() (4)

(4)

где: О – отпускные дни, дн;

Б – количество больничных дней, дн;

ОГО – количество дней на выполнение общественных и государственных обязанностей, дн;

Д – количество дней выходов на работу в течение года, дн.

![]()

![]()

![]()

![]()

![]()

![]()

Чп1 = 1 * 1,14 = 1 чел

Чп2 = 8 * 1,12 = 9 чел

Чп3 = 12 * 1,12 = 13 чел

Чп4 = 8 * 1,19 = 10 чел

Чп5 = 4 * 1,19 = 5 чел

å Чп = 1 + 9 + 13 + 10 + 5 = 38 чел

Определяем резерв на подмену временно отсутствующих

РП = Чп - Чс (5)

РП1 = 1 – 1 = 0 чел

РП2 = 9 – 8 = 1 чел

РП3 = 13 – 12 = 1 чел

РП4 = 10 – 8 = 2 чел

РП5 = 5 – 4 = 1 чел

å РП = 0 + 1 + 1 + 2 + 1 = 5 чел

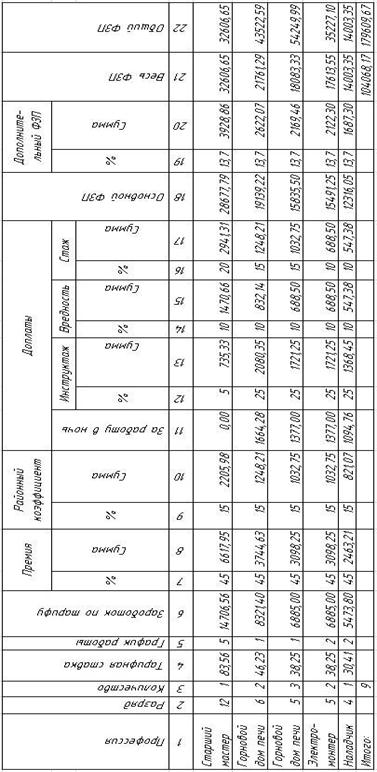

Таблица 1 – Штатная ведомость

| Наименование профессии | Отношение к производству | Разряд | Тарифная ставка, руб/ч | График работы | Расстановочный штат | Итого в сутки | Резерв на под- мену | Полный списочный состав | |||

| 1 | 2 | 3 | В | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Старший мастер | РУК | 12 | 83,56 | 5 | 1 | - | - | - | 1 | - | 1 |

| Горновой дом. печи | ПР | 6 | 46,23 | 1 | 2 | 2 | 2 | 2 | 8 | 1 | 9 |

| Горновой дом. печи | ПР | 5 | 38,25 | 1 | 3 | 3 | 3 | 3 | 12 | 1 | 13 |

| Электро-монтер | СО | 5 | 38,25 | 2 | 2 | 2 | - | 4 | 8 | 2 | 10 |

| Наладчик | ВС | 4 | 30,41 | 2 | 1 | 1 | - | 2 | 4 | 1 | 5 |

| Итого: | 9 | 8 | 5 | 11 | 33 | 5 | 38 | ||||

3. Расчет планового фонда заработной платы работающих

Фонд заработной платы сумма заработных плат работников за определенный период времени. Общая заработная плата используется для определения суммарных производственных затрат на оплату труда.

Фонд заработной платы складывается из фондов основной и дополнительной заработной платы.

Фонд основной заработной платы – это плата за время работы: по тарифу, премии, сдельный приработок и доплаты (за работу в ночь и в праздники, переработку по графику, вредность, стаж, инструктаж и районный коэффициент).

Фонд дополнительной заработной платы – это плата за время, не связанное с выполнением работы: отпуска, командировки, сессии, выполнение общественных и государственных обязанностей.

Определяем фонд заработной платы старшего мастера 12 разряда на июль 2009 года.

Определяем заработок по тарифу

Зт = Тст * В (6)

где: Тст – тарифная ставка данного разряда, руб/ч;

В – фактически отработанное время, ч.

В = ![]() (7)

(7)

где: Вк – календарные дни, дн;

Вв – выходные дни, дн;

Вп – праздничные дни, дн;

Впп – предпраздничные дни, дн.

В = (31 – 8 - 0) * 8 – 0 * 1 = 176 ч

Зт = 83,56 * 176 = 14706,56 руб

2. Определяем сумму производственной премии

П = ![]() (8)

(8)

где: а – процент премии,%.

П = ![]() = 6617,95руб.

= 6617,95руб.

3. Определяем доплату по уральскому коэффициенту

Зу = ![]() (9)

(9)

Зу = ![]() = 3198,67 руб.

= 3198,67 руб.

4. Определяем доплату за инструктаж

Зи = ![]() (10)

(10)

где: И – процент доплаты за инструктаж, %.

Зи = ![]() = 735,32 руб

= 735,32 руб

5. Определяем доплату за вредные условия труда

Зв = ![]() (11)

(11)

где: в – процент доплаты за вредность,%.

Зв = ![]() = 1470,65 руб

= 1470,65 руб

6. Определяем доплату за стаж работы

Зс = ![]() (12)

(12)

где: с – процент доплаты за стаж,%.

Зс = ![]() = 2941,31 руб.

= 2941,31 руб.

7. Определяем фонд основной заработной платы

Зо = Зт + П + Зу + Зи + Зв + Зс (13)

Зо = 14706,56+6617,95+3198,67 +735,32 +1470,65 +2941,31 =29670,46 руб.

8. Определяем фонд дополнительной заработной платы

Зд = ![]() (14)

(14)

где: д – процент оплаты за дополнительный заработок,%.

Зд = ![]() = 4064,85 руб.

= 4064,85 руб.

9. Определяем весь фонд заработной платы

Зф = Зо + Зд (15)

Зф = 29670,46 + 4064,85 = 33735,31 руб.

Определяем фонд заработной платы горнового доменной печи 5 разряда на июнь 2009 года.

1. Определяем заработок по тарифу

Зт = Тст * В (16)

где: Тст – тарифная ставка данного разряда, руб/ч;

В – фактически отработанное время, ч.

В = ![]() (17)

(17)

где: Вк – календарные дни, дн;

см – количество смен;

Дсм – длительность смены, ч;

бр – количество бригад.

В = ![]() = 180 ч

= 180 ч

Зт = 38,25 * 180 = 6885 руб.

2. Определяем сумму производственной премии по формуле (8)

П = ![]() = 3098,25 руб.

= 3098,25 руб.

3. Определяем доплату по уральскому коэффициенту по формуле (9)

Зу = ![]() = 1497,48 руб.

= 1497,48 руб.

4. Определяем доплату за инструктаж по формуле (10)

Зи = ![]() = 1721,25 руб.

= 1721,25 руб.

5. Определяем доплату за вредные условия труда по формуле (11)

Зв = = ![]() = 688,5 руб.

= 688,5 руб.

6. Определяем доплату за стаж работы по формуле (12)

Зс = = ![]() = 688,5 руб.

= 688,5 руб.

7. Определяем доплату за работу в ночь

Зн = Тст * Вн * 0,6 (18)

где: Вн – количество часов отработанных в ночь, ч;

0,6 – коэффициент за доплаты за работу в ночь

Вн = ![]() (19)

(19)

Вн = ![]() = 60 ч

= 60 ч

Зн = 38,25 * 60 * 0,6 = 1377 руб

8. Определяем фонд основной заработной платы

Зо = Зт + П + Зу + Зи + Зв + Зс+ Зн+ Зп (20)

Зо = 6885+3098,25+1497,48 +1721,25 +688,5 +688,5+1377=15955,98руб.

9. Определяем фонд дополнительной заработной платы по формуле (14)

Зд = ![]() = 2185,96 руб.

= 2185,96 руб.

10. Определяем весь фонд заработной платы по формуле (15)

Зф = 15955,98 + 2185,96 = 18141,94руб.

4. Расчет производственной программы доменного цеха

Производственная программа - это научно-обоснованное плановое задание по объему, номенклатуре, ассортименту, и качеству выпускаемой продукции.

В производственной программе доменного цеха устанавливается задание от попутных и побочных, и выпуск валового чугуна, который включает весь готовый чугун, предназначенный для передела в других цехах комбината или на продажу.

Производственна программа рассчитывается в тоннах в пересчете на предельный чугун. На новых печах и печах после ремонта планируется выпуск только литейного чугуна.

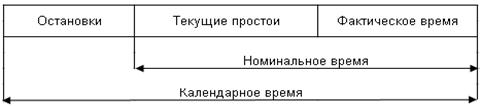

При расчете годового выпуска чугуна в начале составляется календарный график работы доменной печи. Для определения доменной составляется баланс рабочего времени доменной печи.

Рисунок 1 – Баланс времени работы доменной печи.

Календарное время – это время, в течение которого оборудование или агрегат числится в составе основных фондов предприятия.

Фактическое время – это время, в течение которого агрегат используется в агрегате осуществляется технологический процесс.

Остановки – это время для проведения плановых, капитальных и текущих ремонтов доменной печи.

Капитальные ремонты

Крупные – связанные с увеличением объема печи, ее механизации, и автоматизации. Осуществляется через 15-17 лет.д.лительность таких ремонтов 30-40 суток.

Средние – они предполагают частичную смену футеровки. Он осуществляется через 3-4 года, продолжительность таких ремонтов 15-20 суток.

Малые – частичные (не более 25%), предполагающие замену футеровки. Он проводиться через 1-1,5 года. Продолжительность малого ремонта 4-5 суток.

Текущие простои необходимы для замены быстроизнашивающихся деталей и узлов.

Длительность периода между двумя капитальными ремонтами называется кампанией печи.

Определяем номинальное время работы печи.

Вн = Вк - Вр (21)

где: Вк – календарное время, сут;

Вр – продолжительность ремонта, сут.

Вн = 365 - 30 = 304 сут.

2. Определяем номинальное время на выпуск литейного чугуна.

Внл = Вм - Вр (22)

где: Вм – количество дней в месяце, в котором производится ремонт, сут.

Внл = 30 - 61 = 31 сут

3. Определяем номинальное время на выпуск передельного чугуна.

Внп = Вн - Внл (23)

Внп = 335 - 31 = 304 сут

4. Определяем суточную производительность передельного чугуна.

Псп = ![]() (24)

(24)

где: V - полезный объем доменной печи, м3;

КИПО - коэффициент использования полезного объема доменной печи.

Псп = ![]() = 14177,69 т/сут

= 14177,69 т/сут

5. Определяем суточную производительность литейного чугуна.

Псл = ![]() (25)

(25)

где: К – коэффициент трудоемкости литейного чугуна.

Псп = ![]() = 11252,13 т/сут

= 11252,13 т/сут

6. Определяем годовой выпуск передельного чугуна.

Qгп = Псп * Внп (26)

Qгп = 14177,693 * 304 = 4310018,67 тонн

7. Определяем годовой выпуск литейного чугуна.

Qгл = Псл * Внл (27)

Qгл = 11252,13 * 31 = 348816,03 тонн

8. Определяем годовой выпуск чугуна в пересчете на передельный.

Qг = Qгп + Qгл * 1,26 (28)

Qг = 4749527,15 + 348816,03 * 1,26 = 5189035,34 тонн

9. Определяем выход газа.

Вгаз = Qг * Кг (29)

где: Кг – коэффициент выхода газа, Кг = 1,5.

Вгаз = 5189035,34* 1,5 = 7783553,02 тонн

10. Определяем выход шлака.

Вшл = Qг * Кш (30)

где: Кш – коэффициент выхода шлака, Кш = 0,3.

Вшл = 5189035,34* 0,3 = 1556710,6 тонн

Таблица 3 – Годовая производственная программа доменного цеха.

| Показатели | Величина |

| Полезный объем доменной печи, м3 | 3000 |

| Календарное время, сут. | 30 |

| Простои на ремонтах, сут. | 30 |

| Номинальное время всего, т\сут. | |

| передельного | 304 |

| литейного | 31 |

| Суточная производительность печи, т\сут. | |

| в передельном | 14177,69 |

| в литейном | 11252,13 |

| Выпуск продукции в натуральном выражении, тыс. тонн | 5189035,34 |

| Выпуск продукции в пересчете на передельный чугун, тыс. тонн | 5189035,34 |

| КИПО | 0,46 |

| Выход газа, м3 | 7783553,02 |

| Выход шлака, тыс. тонн | 1556710,6 |

Себестоимость продукции – это затраты (издержки) предприятия на производство и реализацию продукции.

Заданная;

Отходы и брак;

Расходы по переделу;

3.1. Топливотехнологические расходы;

3.2. Энергетические расходы;

3.3. Основная заработная плата производственных рабочих;

3.4. Дополнительная заработная плата производственных рабочих;

3.5. Отчисления на социальные нужды;

3.6 Сменное оборудование, инструментальный и малоценный инвентарь;

3.7 Текущий ремонт и содержание основных средств;

3.8 Транспортные расходы;

3.9 Амортизация

3.10 Прочие расходы по цеху;

Цеховая себестоимость = Заданная (за вычетом отходов и брака) + расходы по переделу.

Обще заводские расходы;

Производственная себестоимость = цеховая себестоимость + обще заводские расходы

Коммерческие расходы;

Полная себестоимость = производственная себестоимость + коммерческие расходы

Таблица 4 – Калькуляция себестоимости 1 тонны чугуна

| Наименование затрат | Плановая | Фактическая | ||

| Количество | Сумма | Количество | Сумма | |

| 1 | 2 | 3 | 4 | 5 |

| Металлошихта | 1,75 | 4350,34 | 1,745 | 4337,289 |

| Флюсы | 0,05 | 1,37 | 0,049 | 1,360 |

| Топливо | 0,6 | 1850,41 | 0,6 | 1850,41 |

| Итого заданнно | 2,4 | 6202,12 | 2,3 | 6202,11 |

| Отходы(-) | 0,74 | 142,66 | 0,74 | 142,66 |

| Итого заданнно за вычетом отходов и брака | 1,66 | 6059,46 | 1,56 | 6059,45 |

| Расходы по переделу: | - | - | - | - |

| Топливотехнологические | 0,3 | 50,78 | 0,3 | 50,78 |

| Энергетические | - | - | - | - |

| -электроэнергия | 0,02 | 20,66 | 0,02 | 20,66 |

| -пар | 0,03 | 10,76 | 0,03 | 10,76 |

| -вода | 0,05 | 14,5 | 0,05 | 14,5 |

| -дутье | 1,6 | 98,8 | 1,6 | 98,8 |

| -кислород | 0,03 | 18,21 | 0,029 | 18,16 |

| -отчистка газа | 0,43 | 2,96 | 0,43 | 2,96 |

| -сжатый воздух | 0,02 | 2,43 | 0,02 | 2,43 |

| -коксовый газ | 0,03 | 3,63 | 0,03 | 3,63 |

| Итого энергозатрат | 2,21 | 171,95 | 2,2 | 171,9 |

| Основная з/п | - | 87,6 | - | 87,6 |

| Дополнительная з/п | - | 57,23 | - | 57,23 |

| Отчисления на соцнужды | - | 21,77 | - | 21,77 |

| Сменное оборудование | - | 87,75 | - | 87,75 |

| Текущий ремонт | - | 58,9 | - | 58,9 |

| Амортизация | - | 44,25 | - | 44,25 |

| Транспортные расходы | - | 7,15 | - | 7,15 |

| Прочие расходы цеха | - | 9,2 | - | 9,2 |

| Итого расходов по переделу | 2,51 | 596,58 | 2,5 | 596,53 |

| Цеховая себестоимость | 4,17 | 6656,04 | 4,06 | 6655,98 |

| ОЗР | - | 91,5 | - | 91,5 |

| Производственная себестоимость | - | 6747,54 | - | 6747,48 |

За счет рациональности загрузги сырых материалов расход металошихты снизился на 0,3% за счет этого расход на 1 тонну чугуна снизился на 0,6 рублей.

6. Расчет экономической эффективности

За счет рациональности загрузки сырых материалов в доменную печь увеличивается выпуск готовой продукции на 0,8%, что приведет к увеличению себестоимости 1 тонны продукции за счет экономии на условно-постоянных расходах.

Таблица 5 – расходы по переделу.

| Статьи затрат | Доля УПР,% | Себестоимость до внед. мероприятия, руб\т | Себестоимость после внед. мероприятия, руб\т |

| 1 | 2 | 3 | 4 |

| Топливотехнологические | - | 50,78 | 50,78 |

| Энергетические | 40 | 171,95 | 171,40 |

| Основная з\п | 60 | 87,6 | 87,18 |

| Дополнительная з\п | 60 | 57,23 | 56,96 |

| Отчисления на соц. нужды | - | 21,77 | 21,77 |

| Сменное оборудование | 50 | 87,75 | 87,40 |

| Текущий ремонт | 90 | 58,9 | 58,48 |

| Амортизация | 100 | 44,25 | 43,90 |

| Трансп. расходы | - | 7,15 | 7,15 |

| Прочие расходы | 80 | 9,2 | 9,14 |

| Итого расходов по переделу | 596,58 | 594,17 |

Определяем годовой выпуск продукции после внедрения мероприятия.

Q2 = Q1 + ![]() (31)

(31)

где: Q1 – годовой выпуск продукции до проведения мероприятия, тыс. тонн.

Q2 = 4749,52 + ![]() =4787,51 тыс. тонн

=4787,51 тыс. тонн

2. Определяем коэффициент выпуска продукции

(32)

(32)

![]()

3. Определяем затраты по статьям после внедрения мероприятия

S2 = S1 * (1 - ![]() ) (33)

) (33)

где: S1 – себестоимость до внедрения мероприятия, руб\т;

S2 - себестоимость после внедрения мероприятия, руб\т.

S2 = 171,95 * (1 - ![]() ) = 171,4 руб\т

) = 171,4 руб\т

S2 = 87,6 * (1 - ![]() ) = 87,18 руб\т

) = 87,18 руб\т

S2 = 57,23 * (1 - ![]() ) = 56,96 руб\т

) = 56,96 руб\т

S2 = 87,75 * (1 - ![]() ) = 87,40 руб\т

) = 87,40 руб\т

S2 = 58,9 * (1 - ![]() ) = 58,48 руб\т

) = 58,48 руб\т

S2 = 44,25 * (1 - ![]() ) = 43,90 руб\т

) = 43,90 руб\т

S2 = 9,2 * (1 - ![]() ) = 9,14 руб\т

) = 9,14 руб\т

4. Определяем снижение себестоимости

∆S = S1 – S2 (34)

∆S = 596,58 – 594,17 = 2,41 руб\т

5. Определяем годовую сумму экономии на условно-постоянных расходах

Эг = ∆S * Q2 (35)

Эг = 2,41 * 4787,51 = 11537,89 тыс. руб

6. определяем срок окупаемости капитальных затрат, год.

Т = ![]() (36)

(36)

где: К – капитальные затраты, тыс. руб.

Т = ![]() = 1,3

= 1,3

Технико-экономические показатели работы цеха.

| № п\п | Наименование показателей | Величина |

| 1 | 2 | 3 |

| 1 | Годовой выпуск продукции | |

| -до внедрения мероприятия, тыс. тонн | 4749,52 | |

| -после внедрения мероприятия, тыс. тонн | 4787,51 | |

| 2 | Среднесписочная численность рабочих, чел. | 38 |

| 3 | Среднемесячная заработнаяя плата рабочих, руб | 19956,63 |

| 4 | Себестоимость | |

| -до внедрения мероприятия, руб. | 6747,54 | |

| -после внедрения мероприятия, руб. | 6747,48 | |

| 5 | Годовая сумма экономии на условно-постоянных расходах, тыс. руб | 11537,89 |

| 6 | Сумма капитальных затрат, тыс. руб. | 15000 |

| 7 | Срок окупаемости капитальных затрат, год | 1,3 |

Литература

1. Б.П. Бельгольский

2.Л.Н. Ройтбурд

3. К.А. Штец

0 комментариев