СОДЕРЖАНИЕ

Задание

Список использованных источников

ЗАДАНИЕ

Используя информацию бухгалтерского баланса, осуществить анализ динамики и структуры заемных средств. Дать оценку базисным и цепным темпам роста заемного капитала и валюты баланса. Определить долю долгосрочных и краткосрочных кредитов и займов в активах организации общественного питания. Проанализировать коэффициенты соотношения заемных и собственных средств, покрытия задолженности, банкротства. Разработать рекомендации по оптимизации соотношения собственных и заемных источников финансирования.

По результатам проведенного анализа составить аналитические таблицы, построить диаграммы.

Исходные данные для анализа приведены в табл. 1.

Таблица 1

Бухгалтерский баланс ресторана «Ажына» на 1 января 200__г., млн. руб.

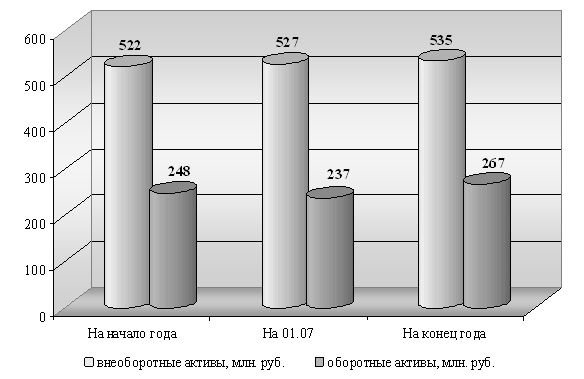

| АКТИВ | Код строки | На начало года | На 01.07 | На конец года |

| 1 | 2 | 3 | 4 | 5 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Основные средства (01, 02) | 110 | 489 | 492 | 495 |

| Нематериальные активы (04, 05) | 120 | 5 | ||

| Доходные вложения в материальные ценности (02, 03) | 130 | |||

| Вложения во внеоборотные активы (07, 08) | 140 | 33 | 35 | 35 |

| Прочие внеоборотные активы | 150 | |||

| Итого по разделу I | 190 | 522 | 527 | 535 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы и затраты | 210 | 44 | 36 | 72 |

| В том числе: | ||||

| сырье, материалы и другие ценности (10, 14, 15, 16) | 211 | 44 | 36 | 72 |

| животные на выращивании и откорме (11) | 212 | |||

| незавершенное производство (издержки обращения) (20, 21, 23, 29, 44) | 213 | |||

| прочие запасы и затраты | 214 | |||

| Налоги по приобретенным ценностям (18, 76) | 220 | 7 | 8 | 10 |

| Готовая продукция и товары (40, 41, 43) | 230 | 66 | 23 | 76 |

| Товары отгруженные, выполненные работы, оказанные услуги (45, 46) | 240 | 4 | 1 | 5 |

| Дебиторская задолженность | 250 | 15 | 19 | 14 |

| В том числе: | ||||

| расчеты с покупателями и заказчиками (62, 63) | 251 | 9 | 5 | 8 |

| расчеты с учредителями по вкладам в уставный фонд (75) | 252 | |||

| расчеты с разными дебиторами и кредиторами (76) | 253 | |||

| прочая дебиторская задолженность | 254 | 2 | 4 | 2 |

| Финансовые вложения (58, 59) | 260 | |||

| Денежные средства (50, 51, 52, 55, 57) | 270 | 112 | 150 | 90 |

| Прочие оборотные активы | 280 | |||

| Итого по разделу II | 290 | 248 | 237 | 267 |

| БАЛАНС | 300 | 770 | 764 | 802 |

| ПАССИВ | ||||

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||||

| Уставный фонд (80) | 510 | 2 | 2 | 2 |

| Собственные акции (доли), выкупленные у акционеров (учредителей) (81) | 515 | |||

| Резервный фонд (82) | 520 | |||

| Добавочный фонд (83) | 530 | 626 | 668 | 515 |

| Нераспределенная прибыль (84) | 540 | 2 | 2 | 2 |

| Непокрытый убыток (84) | 550 | |||

| Целевое финансирование (86) | 560 | |||

| Итого по разделу III | 590 | 630 | 672 | 519 |

| IV. ДОХОДЫ И РАСХОДЫ | ||||

| Резервы предстоящих расходов (96) | 610 | |||

| Расходы будущих периодов (97) | 620 | -30 | -235 | -26 |

| Доходы будущих периодов (98) | 630 | 36 | 88 | 27 |

| Прибыль отчетного года (99) | 640 | 2 | 4 | |

| Убыток отчетного года (99) | 650 | |||

| Прочие доходы и расходы | 660 | |||

| Итого по разделу IV | 690 | 6 | -145 | 5 |

| V. РАСЧЕТЫ | ||||

| Краткосрочные кредиты и займы (66) | 710 | 30 | 100 | 100 |

| Долгосрочные кредиты и займы (67) | 720 | 30 | ||

| Кредиторская задолженность В том числе: расчеты с поставщиками и подрядчиками (60) расчеты по оплате труда (70) | 730 731 732 | 102 56 24 | 105 72 24 | 120 75 28 |

| расчеты но прочим операциям с персоналом (71, 73) | 733 | 1 | 1 | 1 |

| расчеты по налогам и сборам (68) | 734 | |||

| расчеты по социальному страхованию и обеспечению (69) | 735 | 9 | 8 | |

| расчеты с акционерами (учредителями) по выплате доходов (дивидендов) (75) | 736 | |||

| расчеты с разными дебиторами и кредиторами (76) | 737 | 12 | 8 | 7 |

| Прочие виды обязательств | 740 | 2 | 32 | 28 |

| Итого по разделу V | 790 | 134 | 237 | 278 |

| БАЛАНС | 890 | 770 | 764 | 802 |

Решение:

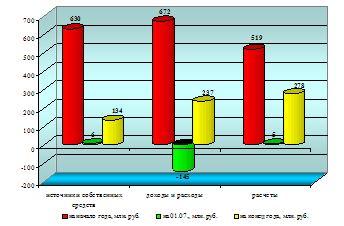

Анализ структуры источников формирования капитала ресторана «Ажына» приведен в таблице 2. Динамика собственных средств, доходов и расходов и расчетов более наглядно представлена данными рисунка 1.

Рисунок 1. Динамика собственных средств, доходов и расходов и расчетов ресторана «Ажына»

Таблица 2

Анализ структуры источников формирования капитала ресторана «Ажына»

| Наименование статей | На начало года | На 01.07 | Отклонение | На конец года | Отклонение от 01.07. | Отклонение от начала года | ||||||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | |

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||||||||||||

| Уставный фонд (80) | 2 | 0,3 | 2 | 0,3 | - | - | 2 | 0,2 | - | -0,1 | - | -0,1 |

| Собственные акции (доли), выкупленные у акционеров (учредителей) (81) | - | - | - | - | - | - | - | - | - | - | - | - |

| Резервный фонд (82) | - | - | - | - | - | - | - | - | - | - | - | - |

| Добавочный фонд (83) | 626 | 81,2 | 668 | 87,4 | +42 | +6,2 | 515 | 64,3 | -153 | -23,1 | -111 | -16,9 |

| Нераспределенная прибыль (84) | 2 | 0,3 | 2 | 0,3 | - | - | 2 | 0,2 | - | -0,1 | - | -0,1 |

| Непокрытый убыток (84) | - | - | - | - | - | - | - | - | - | - | - | - |

| Целевое финансирование (86) | - | - | - | - | - | - | - | - | - | - | - | - |

| Итого по разделу III | 630 | 81,8 | 672 | 88,0 | +42 | +6,2 | 519 | 64,7 | -153 | -23,3 | -111 | -17,1 |

| IV. ДОХОДЫ И | ||||||||||||

| РАСХОДЫ | ||||||||||||

| Резервы предстоящих расходов (96) | - | - | - | - | - | - | - | - | - | - | - | - |

| Расходы будущих периодов (97) | -30 | -3,9 | -235 | -30,6 | -205 | -26,7 | -26 | -3,3 | +209 | +27,3 | +4 | +0,6 |

| Доходы будущих периодов (98) | 36 | 4,7 | 88 | 11,5 | +52 | +6,8 | 27 | 3,4 | -61 | -8,1 | -9 | -1,3 |

| Прибыль отчетного года (99) | - | - | 2 | 0,3 | +2 | +0,3 | 4 | 0,5 | +2 | +0,2 | +4 | +0,5 |

| Убыток отчетного года (99) | - | - | - | - | - | - | - | - | - | - | - | - |

| Прочие доходы и расходы | - | - | - | - | - | - | - | - | - | - | - | - |

| Итого по разделу IV | 6 | 0,8 | -145 | -19,0 | -151 | -19,8 | 5 | 0,6 | +150 | +19,6 | -1 | -0,2 |

| V. РАСЧЕТЫ | ||||||||||||

| Краткосрочные кредиты и займы (66) | 30 | 3,9 | 100 | 13,1 | +70 | +9,2 | 100 | 12,5 | - | -0,6 | +70 | +8,6 |

| Долгосрочные кредиты и займы (67) | - | - | - | - | - | - | 30 | 3,7 | +30 | +3,7 | +30 | +3,7 |

| Кредиторская задолженность В том числе: расчеты с поставщиками и подрядчиками (60) | 102 56 | 13,2 7,3 | 105 72 | 13,7 9,4 | +3 +16 | +0,5 +2,1 | 120 75 | 15,0 9,4 | +15 +3 | +1,3 - | +18 +19 | +1,8 +2,1 |

| расчеты по оплате труда (70) | 24 | 3,1 | 24 | 3,1 | - | - | 28 | 3,6 | +4 | +0,5 | +4 | +0,5 |

| расчеты но прочим операциям с персоналом (71, 73) | 1 | 0,1 | 1 | 0,1 | - | - | 1 | 0,1 | - | - | - | - |

| расчеты по налогам и сборам (68) | - | - | - | - | - | - | - | - | - | - | - | - |

| расчеты по социальному страхованию и обеспечению (69) | 9 | 1,2 | - | - | -9 | -1,2 | 8 | 1,0 | +8 | +1,0 | -1 | -0,2 |

| расчеты с акционерами (учредителями) по выплате доходов (дивидендов) (75) | - | - | - | - | - | - | - | - | - | - | - | - |

| расчеты с разными дебиторами и кредиторами (76) | 12 | 1,5 | 8 | 1,1 | -4 | -0,4 | 7 | 0,9 | -1 | -0,2 | -5 | -0,6 |

| Прочие виды обязательств | 2 | 0,3 | 32 | 4,2 | +30 | +3,9 | 28 | 3,5 | -4 | -0,7 | +26 | +3,2 |

| Итого по разделу V | 134 | 17,4 | 237 | 31,0 | +103 | +13,6 | 278 | 34,7 | +41 | +3,7 | +144 | +17,3 |

| БАЛАНС | 770 | 100,0 | 764 | 100,0 | -6 | - | 802 | 100,0 | +38 | - | +32 | - |

Данные таблицы 1 и рисунка 1 свидетельствуют о том, что на 01.07. по сравнению с началом периода для ресторана «Ажына» характерно снижение валюты баланса на 6 млн. руб., темп изменения составил 99,2 % (764 / 770 × 100 %), то есть валюта баланса снизились на 0,8 %. На конец периода валюта баланса составила 802 млн. руб. и по сравнению с 01.07. она увеличилась на 38 млн. руб., темп роста составил 105,0 % (802 / 764 × 100 %), то есть валюта баланса увеличилась по сравнению с 01.07. на 5,0 %. Если сравнивать валюту баланса на конец периода по сравнению с началом периода, то можно отметить следующее: для ресторана «Ажына» характерно увеличение валюты баланса в абсолютном выражении на 32 млн. руб., темп роста составил 104,2 % (802 / 770 × 100 %), то есть валюта баланса увеличилась по сравнению с началом периода на 4,2 %.

Основным источников формирования капитала ресторана «Ажына» на начало периода, на 01.07. и на конец периода являются собственные средства.

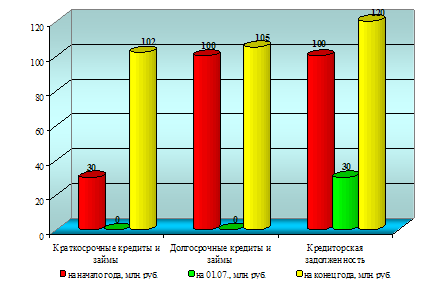

Динамика заемных средств ресторана «Ажына» более наглядно представлена данными рисунка 2.

Рисунок 2. Динамика заемных средств ресторана «Ажына»

Анализируя удельный вес заемных источников в общей сумме капитала (валюте баланса) ресторана «Ажына» следует отметить:

- на 01.07. по сравнению с началом периода удельный вес заемных источников в общей сумме капитала ресторана «Ажына» увеличился на 13,6 %;

- на конец периода по сравнению с 01.07. удельный вес заемных источников в общей сумме капитала ресторана «Ажына» увеличился на 3,7 %;

- на конец периода по сравнению с началом периода удельный вес заемных источников в общей сумме капитала ресторана «Ажына» увеличился на 17,3 %.

Заемные средства ресторана «Ажына» на начало периода, на 01.07. и на конец периода в основном были представлены кредиторской задолженностью, для которой были характерны следующие изменения:

- на 01.07. по сравнению с началом периода сумма кредиторской задолженности увеличилась на 3 млн. руб., темп роста составил 102,9 % (105 // 102 × 100 %), то есть кредиторская задолженность увеличилась по сравнению с началом периода на 2,9 %. Данные таблицы 1 также свидетельствуют о том, что на 01.07 по сравнению с началом периода увеличились расчеты с поставщиками и подрядчиками на 16 млн. руб., снизились расчеты по социальному страхованию и обеспечению - на 9 млн. руб. и расчеты с разными дебиторами и кредиторами - на 4 млн. руб., расчеты по оплате руда и по прочим операциям с персоналом остались неизменными и составили, соответственно, 24 млн. руб. и 1 млн. руб.;

- на конец периода по сравнению с 01.07. сумма кредиторской задолженности увеличилась на 15 млн. руб., темп роста составил 114,3 % (120 // 105 × 100 %), то есть кредиторская задолженность увеличилась по сравнению с 01.07. на 14,3 %. Данные таблицы 1 также свидетельствуют о том, что на конец периода по сравнению с 01.07. увеличились расчеты с поставщиками и подрядчиками на 3 млн. руб., расчеты по оплате труда - на 4 млн. руб., расчеты по социальному страхованию и обеспечению - на 8 млн. руб. и снизились расчеты с разными дебиторами и кредиторами - на 1 млн. руб., расчеты по прочим операциям с персоналом остались неизменными и составили 1 млн. руб.;

- на конец периода по сравнению с началом периода сумма кредиторской задолженности увеличилась на 18 млн. руб., темп роста составил 117,6 % (120 // 102 × 100 %), то есть кредиторская задолженность увеличилась по сравнению с началом периода на 17,6 %. Данные таблицы 1 также свидетельствуют о том, что на конец периода по сравнению с началом периода увеличились расчеты с поставщиками и подрядчиками на 19 млн. руб., расчеты по оплате труда - на 4 млн. руб., снизились расчеты по социальному страхованию и обеспечению - на 1 млн. руб. и расчеты с разными дебиторами и кредиторами - на 5 млн. руб., расчеты по прочим операциям с персоналом остались неизменными и составили 1 млн. руб.

Долгосрочных кредитов и займов ресторан «Ажына» на начало периода и на 01.07. не имел, а на конец периода они составили 30 млн. руб.

Краткосрочные кредиты и займы ресторана «Ажына» на начало периода составили 30 млн. руб., на 01.07. - 100 млн. руб., то есть увеличились на 70 млн. руб., темп роста составил 333,3 % (100 / 30 × 100 %), а на конец периода они составили 100 млн. руб., по сравнению 01.07. они не изменились, а по сравнению с началом периода - выросли на 70 млн. руб., темп роста составил 333,3 % (100 / 30 × 100 %).

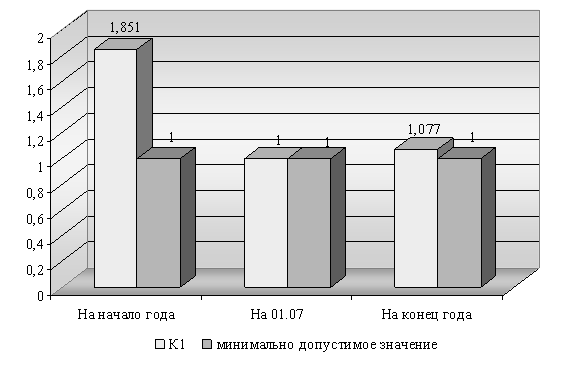

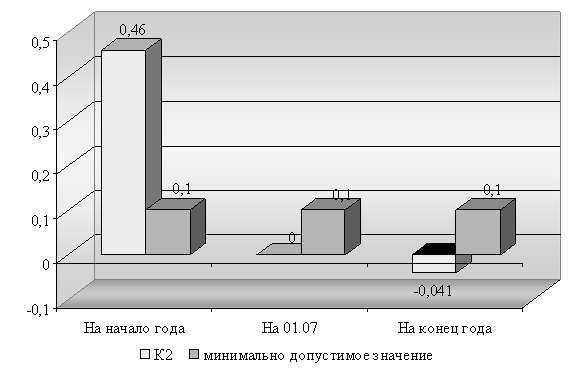

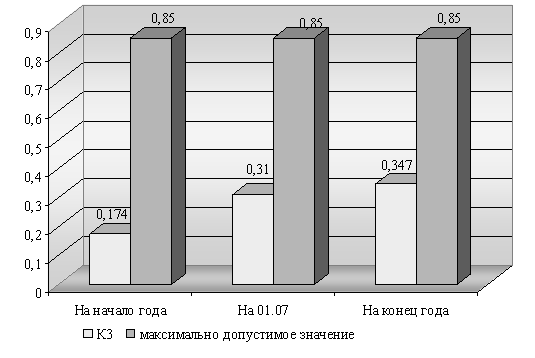

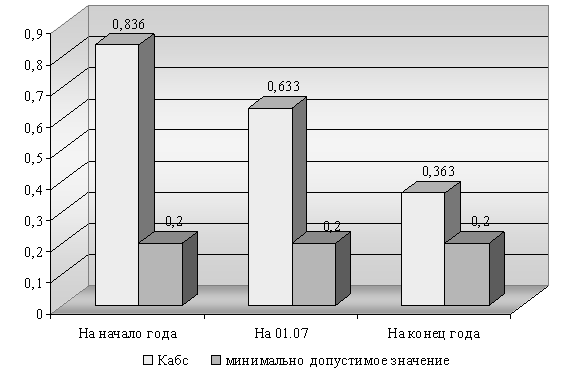

В таблице 3 приведены коэффициенты соотношения заемных и собственных средств, покрытия задолженности, банкротства ресторана «Ажына».

Таблица 3. Динамика коэффициентов соотношения заемных и собственных средств, покрытия задолженности, банкротства ресторана «Ажына»

| Наименование показателя | На начало периода | На 01.07. | На конец периода | Норматив |

| Соотношения заемных и собственных средств К = ЗС / СК | 0,213 | 0,353 | 0,536 | К < 1 |

| Покрытия Кп = СК / ЗС | 4,701 | 2,835 | 1,867 | Кп > 4 |

| Банкротства Кб = ЗС / ВБ | 0,174 | 0,31 | 0,347 | Кб < 0,5 |

| СК - собственный капитал; BБ - валюта баланса; ЗС - заемные средства (долгосрочные и краткосрочные обязательства) | ||||

Примечание. Источник: собственная разработка

Коэффициент соотношения заемных и собственных средств:

На начало периода:

134 / 630 = 0,213

На 01.07.:

237 / 672 = 0,353

На конец периода:

278 / 519 = 0,536

Как видно из таблицы 2, на начало периода коэффициент соотношения заемных и собственных средств составлял 0,213, на 01.07. - 0,353, а на конец периода составил - 0,536. Таким образом, зависимость ресторана «Ажына» от внешних источников низкая, однако она увеличивается к концу периода.

Коэффициент покрытия:

На начало периода:

630 / 134 = 4,701

На 01.07.:

672 / 237 = 2,835

На конец периода:

519 / 278 = 1,867

На начало периода величина коэффициента покрытия задолженности соответствует нормативу, а на 01.07. и на конец периода находится ниже допустимого уровня, также следует отметить неблагоприятную тенденцию снижения данного коэффициента (с 4,701 на начало периода, до 2,835 на 01.07. и до 1,867 - на конец периода), то есть начиная с 01.07. ресторан «Ажына» не в состоянии покрыть задолженность.

Коэффициент банкротства:

На начало периода:

134 / 770 = 0,174

На 01.07.:

237 / 764 = 0,31

На конец периода:

278 / 802 = 0,347

Коэффициента банкротства определяется отношением всех обязательств организации к общей стоимости имущества. Если этот показатель превышает 0,5, то организация находится на грани банкротства. Для ресторана «Ажына» следует отметить тенденцию его роста (с 0,174 на начало периода до 0,31 на 01.07. и до 0,347 на конец периода), что приемлемо для организации, поскольку данные значения соответствуют нормативным.

Покрыть кредиторскую задолженность ресторан «Ажына» может из чистой прибыли. При более рациональном использовании денежных средств и уменьшении некоторых статей по использованию прибыли может способствовать увеличению пассива баланса, что в свою очередь снизит потребность в заемных средствах. Также увеличению чистой прибыли организации ресторана «Ажына» будет способствовать и снижение статей издержек.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Ефимова О.П. Экономика гостиниц и ресторанов. - М.: Новое знание, 2004. - 392 с.

2. Ефимова О. П. Экономика общественного питания. - Мн.: Новое знание, 2000. - 304 с.

3. Кравченко Л. И. Анализ хозяйственной деятельности предприятий общественного питания: Учебно-практическое пособие - Мн.: ООО ФУАинформ, 2003. - 288 с.

4. Николаева Т.И., Егорова Н.Р. Экономика предприятий торговли и общественного питания. 2-е изд. - М.: КноРус, 2008. - 400 с.

5. Чернов В. А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учеб. пособие для ВУЗов / под ред. Проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2003. - 686 с.

6. Экономика общественного питания: учебник / Т. В. Емельянова, В. П. Кравченко. - Мн.: Выш. шк., 2008. - 383 с.

Похожие работы

... оборотных средств; г)частное от деления суммы запасов и затрат на величину собственных оборотных средств. Ответ: а) ЗАДАНИЕ 10.1 По результатам работы за год руководство организации общественного питания поручило ведущему экономисту выявить недостатки в торгово-финансовой деятельности и обосновать комплекс мер по улучшению финансового состояния предприятия. Для решения этой проблемы ...

0 комментариев