БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

"Анализ себестоимости продукции ПРУП "МЗКТ""

Минск

2009

Анализ выпускаемой продукции

ПРУП «МЗКТ» является одним из ведущих предприятий машиностроения военно-промышленного и сельскохозяйственного комплексов Республики Беларусь.

Основными видами выпускаемой и реализуемой продукции являются специальные многоосные автомобили, автопоезда и колесные шасси высокой проходимости и грузоподъемности, прицепная техника для нефтяной, газовой, лесной, строительной отраслей, геологоразведки, коммунального хозяйства, военно-промышленного комплекса, а также запасные части для своей основной автотехники.

Рассмотрим более подробно показатели объема промышленной продукции ПРУП «МЗКТ» за период с 2006 по 2008 гг. в табл. 1

Таблица 1 - Объем промышленной продукции ПРУП «МЗКТ» по основным видам за 2006-2008 гг.

| Наименование | Доля продукции 2008 год, % | 2006 г. | 2007 г. | 2008 г. | ||||

| кол-во, тыс. шт. | млн. р. | кол-во, тыс. шт. | млн. р. | кол-во, тыс. шт. | млн. р. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Шасси | 4,6 | 41 | 6189,1 | 20 | 2756 | 33 | 1770 | |

| Крановые шасси | 7,5 | 92 | 5708,1 | 66 | 6535 | 26 | 2854 | |

| Шасси для ВПК | 3,4 | 11 | 2867,4 | 33 | 4533 | 5 | 1319 | |

| Самосвалы | 32,4 | 213 | 9351,9 | 34 | 1860 | 194 | 12 383 | |

| Тягачи | 16,2 | 19 | 2765,2 | 27 | 4866,2 | 32 | 6192 | |

| Прицепы и полуприцепы | 7,2 | 25 | 1092,2 | 25 | 1265,6 | 48 | 2758,4 | |

| Краны | 0,1 | 14 | 194,6 | 1 | 14,4 | 1 | 15 | |

| Прочие (З/Ч) | 28,6 | - | 1408,4 | - | 18 152,3 | - | 10 982,6 | |

| Итого | 100,0 | 415 | 29 576,9 | 206 | 39 968 | 340 | 38 274 | |

| Темп роста к соответствующему периоду прошлого года | - | - | - | - | 135,1 | - | 95,8 | |

Показатели по объему промышленной продукции и по структуре товарной продукции ПРУП «МЗКТ» представлены на рис. 1 и 2.

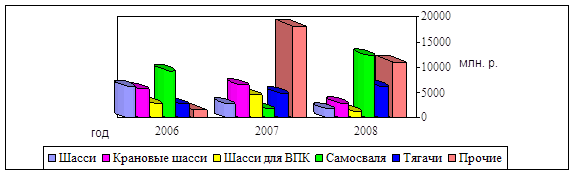

Рис. 1 - Объем реализации продукции ПРУП «МЗКТ» в 2006-2008 гг., млн. р.

Из табл. 1 видно, что за анализируемый период с 2006 по 2008 гг. выпуск автотехники в количественном измерении колебался, такая же тенденция произошла и с объемами реализации. Так, например, в 2008 году произошло сокращением выручки от реализации автотехники на 1694 млн. р., т.е. на 4,5 % по сравнению с 2007 годом. Данное явление связано с сокращением объема выпуска и продаж на крановые шасси на 40 единиц в размере 3681 млн. р., шасси для ВПК на 28 единиц и 3214 млн. р. В 2008 году увеличился объем произведенных и реализованных самосвалов на 160 единиц, рост в процентном соотношении составил 82,5% по сравнению с 2007 годом. Наибольший объем реализации самосвалов составил у марки 65 151 – 150 единиц и марки 65 158 – 43 единицы. Сравнивая показатели объемов выпуска и реализации за 2008 и 2006 года, следует отметить, что общий объем автотехники в 2008 году сократился на 75 единиц, особенно по крановым шасси, самосвалам и кранам, но за счет постоянно роста цен на материалы и покупные комплектующие изделия произошло увеличение выручки от реализации на 8697,1, млн. р., что в процентном соотношении составило 29,4%. Снижение объема производства и реализации в большей степени связано с устарением некоторых моделей автотехники по сравнению с аналогами.

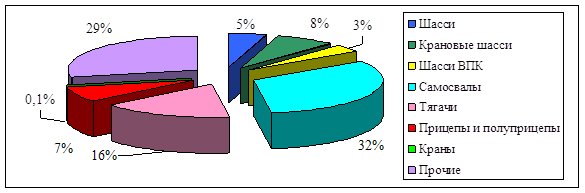

Рис. 2 - Удельный вес выпускаемой продукции ПРУП «МЗКТ» в 2008 г., %

Из табл. 1, рис. 1 и рис. 2 видно, что за анализируемый период с 2006 по 2008 гг. количество произведенных тягачей увеличилось на 68% и в структуре товарной продукции составило 16,2%, прицепов и полуприцепов на 92% и впоследствии составило 7,2%. Следует также заметить, что наблюдается некоторое снижение прочих видов продукции ПРУП «МЗКТ», которые на 90% своего объема состоят из запасных частей к выпускаемой предприятием автотехнике.

Основные показатели производственно-финансовой деятельности ПРУП «МЗКТ» приведены в табл. 2.

Таблица 2 - Основные финансовые показатели работы ПРУП «МЗКТ» за 2006-2008 гг.

| Показатели | Ед. изм. | 2006 г. | 2007 г. | 2008 г. | Темп роста 2008/ 2007, в % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации продукции, товаров, работ, услуг с учетом налогов | млн. р. | 29 576,9 | 39968,0 | 38 274,0 | 95,8 |

Коэффициент использования производственных мощностей | - | 51,6 | 43,0 | 54,3 | - |

| Объем экспорта, тыс. у.е | - | 31 956,1 | 21 092,4 | 28 013,3 | 132,8 |

| Объем импорта, тыс. у.е | - | 10 760,1 | 4335,8 | 72 84,5 | 168,0 |

| Сальдо внешней торговли, тыс. у.е | - | 21 196,0 | 16 756,6 | 20 728,8 | 123,7 |

| Удельный вес экспорта в объеме реализации | % | 78,1 | 63,0 | 68,0 | - |

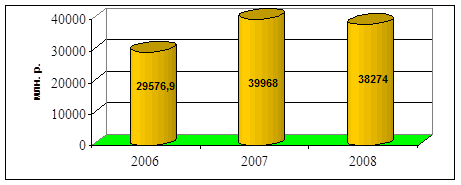

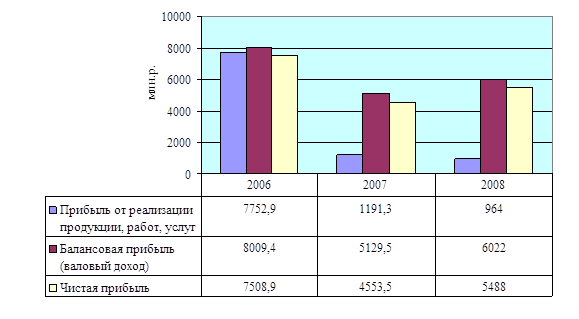

Данные табл. 2 показывают, что в период с 2006 по 2008 гг. выручка от реализации возросла на 8697,1 млн. р. Данный показатель характеризуется стабильным ростом себестоимости продукции ПРУП «МЗКТ» который составил 72%, что в денежном выражении 15 397 млн. р., как следствие увеличились и налоговые отчисления из выручки (см. рис. 3).

Рис. 3 - Динамика выручки от реализации продукции ПРУП «МЗКТ» за 2006-2008 гг., млн. р.

Анализ себестоимости продукции

Анализ себестоимости является важным этапом в комплексном анализе деятельности предприятия, т.к. именно себестоимость продукции предприятия напрямую связана с прибылью и рентабельностью.

Затраты на производство продукции ПРУП «МЗКТ» в 2008 г. составили 36 780 млн. р., в 2007 г. – 37 386 млн. р., а в 2006 г. – 21 383 млн. р. (см. табл. 3.2). Увеличение данного вида затрат связано с ростом материальных затрат, темп роста которых составил в 2008 г. 147,5% по сравнению с 2006 г., что в денежном выражении составило 15 397 млн. р. Следует отметить, что рост в большей степени связан с увеличением стоимости сырья, материалов и комплектующих изделий и ростом заработной платы и приходящихся на нее отчислений. Полученные данные являются отрицательным показателем, так как увеличение материальных затрат ведет к неизбежному увеличению себестоимости продукции, что влечет за собой потерю части прибыли и как следствие, к снижению рентабельности. В связи с выше изложенным, необходимо внедрение мероприятий по снижению материальных затрат: поиск новых поставщиков сырья, материалов и комплектующих изделий, заключение более выгодных контрактов со скидкой за объем закупки и т.д.

Рост заработной платы и отчислений на социальные нужды является вторым показателем по интенсивности роста в составе затрат на производство продукции ПРУП «МЗКТ». Общий объем заработной платы за период с 2006 по 2008 гг. увеличился на 6244 млн. р. (см. Приложение 1), что связано с постоянным повышением ставки 1 разряда в целом по Республике Беларусь и развитием стимулирующих механизмов премирования работников предприятия за стабильное повышение качества выпускаемой продукции.

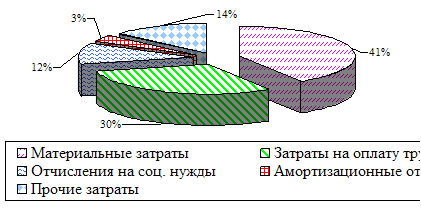

На базе полученных данных (прил. 1) изобразим более наглядно структуру затрат на производство см. рис. 4.

Рис. 4 - Структура затрат на производство ПРУП «МЗКТ» в 2008 г.

На ПРУП «МЗКТ» формируются плановая, плановая пересчитанная на фактический выпуск и фактическая себестоимость товарной продукции. Плановая себестоимость определяется исходя из плана производства, который разрабатывается совместно отделом внешнеэкономических связей и производственным управлением, а так же плановых данных по материальным затратам, расходам на оплату труда, накладным, прочим производственным и внепроизводственным расходам.

Планирование себестоимости продукции осуществляется на основе проведенного анализа сложившегося уровня затрат, целью которого является определение общей величины материальных, трудовых и финансовых затрат, необходимых для изготовления продукции согласно плану производства.

В структуру себестоимости товарной продукции ПРУП «МЗКТ» входят:

1. Материальные затраты:

-сырье и материалы;

- покупные комплектующие изделия;

- услуги производственного характера;

- топливо;

- электроэнергия;

- теплоэнергия;

- прочие материальные затраты.

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизационные отчисления (амортизация основных средств и нематериальных активов).

5. Прочие затраты:

- потери от брака;

- общехозяйственные расходы;

- общепроизводственные расходы;

- затраты, связанные со сбытом продукции (коммерческие расходы).

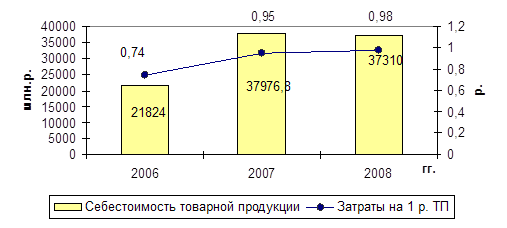

Анализируя структуру себестоимости товарной продукции из табл. 3 П2, следует, что производство автомобильной техники и комплектующих для нее относится к материальному производству, где материальные затраты занимают почти 40-50% всего объема затрат. Динамика с отражением затрат на 1 р. товарной продукции показана на рис. 5.

Рис. 5 - Динамика себестоимости товарной продукции ПРУП «МЗКТ» за 2006-2008 гг.

Из Прил. 1 видно, удельный вес затрат на сырье, материалы и комплектующие изделия в 2007 г. составили 40,4% и сократился по сравнению с предыдущим периодом на 10,9% (2007 г.), а по сравнению с 2006 г. на 11,8%. Снижение удельного веса затрат отмечается в большей степени на покупных комплектующих изделиях который составил в 2008 г. 43,4%, в денежном выражении составил 12 984 млн. р., в 2007 г. – 43,4% на сумму 16 482 млн. р, в 2006 г. – 43,1% т.е. 9406 млн. р. Снижение затрат на покупные комплектующие изделия за анализируемый период с 2006 по 2008 гг. связано с некоторым сокращением производства по отдельным видам продукции, особенно это относится к показателю 2007 г., но при этом сумма себестоимости была выше чем в 2008 и 2006 гг.. Не высокий показатель материальных затрат связан с использованием запасов материалов и комплектующих, которые фиксировались по более низкой цене чем в действующих ценах на 2008 г. Затраты на 1 рубль товарной продукции составили 0,97 р. Основная масса покупных комплектующих изделий, а так же сырья и материалов используемых для выпуска ПРУП «МЗКТ» являются импортными и их доля в данной статье затрат составляет порядка 90%. Оставшиеся 10% относятся к отечественным товаропроизводителям, например, все подшипники, используемые в технике марки «Волат», производятся и поставляются на УП «Минский подшипниковый завод», с которым заключена гибкая система договорных отношений по закупке подшипников, шариков и роликов.

Для ПРУП «МЗКТ» сборка из импортных комплектующих выгодна по следующим причинам:

- возможность быстрого наращивания мощностей по выпуску автомобильной техники и запасных частей, которых требует рынок – иначе его (рынок) займут прочие производители и сборщики;

- создание дополнительных рабочих мест и обеспечение налоговых платежей в бюджет государства;

- повышение эффективности производства благодаря значительному росту масштабов выпуска продукции.

- повышение имиджа предприятия, способствующего получению преимуществ перед конкурентами и формированию у покупателя хорошо запоминающегося привлекательного образа производителя;

- ознакомление с передовым мировым опытом в области менеджмента, контроля качества, технологий за счет тесного сотрудничества с компаниями-заказчиками и т.д.

ПРУП «МЗКТ» закупает следующие комплектующие: лампы, переключатели, фары, фонари, световозвращатели, плафоны, фары-прожеторы, блоки контрольные, подшипники, шарики, силовые агрегаты, двигатели, болты, втулки установочные, кольца упорные, венцы зубчатые моховика, крыльчатки водяных насосов, шины.

К материалам относятся: трубки медные, трубы бронзовые, трубы латунные, пруток бронзовый, пруток латунный, сетки латунные, сетки бронзовые, трубы х/д для карданных валов, трубы эл. сварные, трубы профильные, прокат сортовой калиброванный круглый, шестигранный легированный, прокат калиброванный из углеродистой стали, прокат легированный и т.д.

Проводя анализ поставщиков и изготовителей материалов и комплектующих, следует отметить, что некоторые основные материалы и комплектующие поставляются не на прямую, а через посредников, по завышенной цене. По этой причине, ПРУП «МЗКТ» следует заключить договорные отношения с производителями, что даст возможность снизить затраты на основные материалы и комплектующие изделия для производства автомобильной техники.

Объемы закупок материалов и комплектующих в целом составили в 2006 году 12 883 млн. р., в 2007 г. – 18 789 млн. р., в 2008 г. 24 507 млн. р., темп роста составил 130,4% Из них импорт составил в 2006 г. 87% на сумму 11 208 млн. р., в 2007 г. 89% на сумму 16 722 млн. р., в 2008 году 91% на сумму 22 301 млн. р.

Данный показатель по закупке комплектующих и материалов, конечно, не радуют, но развитие и внедрение собственной элементной базы является дорогостоящей, следовательно, на данном этапе развития предприятия применение импортных комплектующих является более выгодным. Следует развивать договорные отношения с иностранными партнерами для увеличения скидок за объемы закупки, а также производить постоянный поиск новых поставщиков.

Услуги производственного характера, топливо, электроэнергия, теплоэнергия и прочие материальные затраты за анализируемый период (2006–2008 гг.) в своем общем объеме сократились практически в 2 раза. Так уровень выше изложенных затрат в 2006 г. составил 5,9%, в 2007 г. – 4,7%, а в 2008 г. – достиг 3,1% (см. табл. 2.3 П2), т.е. сокращение составило 3,6%. Данное обстоятельство является положительным следствием внедренной в Республике Беларусь программы «Ресурсосбережение» и полученные данные свидетельствуют об ее интенсивном использовании на ПРУП «МЗКТ».

Расходы на оплату труда имеют тенденцию к повышению (см. табл. Прил 1), так в 2008 г. они повысились на 7,4% и составили 29,7% от общего объема себестоимости продукции ПРУП «МЗКТ». Повышение связано с повышением ставки 1 разряда и ростом премиальных выплат на предприятии. Такая же тенденция наблюдается и с отчислениями на социальные нужды, так как они напрямую зависят от заработной платы трудящихся на предприятии. Увеличение составило 3% за период исследования.

Амортизация основных средств и нематериальных активов в 2006 г. составила 1,9% в структуре себестоимости товарной продукции ПРУП «МЗКТ», в 2007 г. – 2,6%, а в 2008 г. – 3,2% (см. табл. Прил 1). Высокий удельный вес затрат на амортизацию в 2008 г. связан с запуском реконструированной линий по сборке автомобилей. Прочие затраты за период с 2006 по 2008 гг. колебались с 15,0% до 15,2%. Показатель 2007 г. – 15,2% является явным отражением увеличения затрат на сбыт различных видов автомобильной техники и запасных частей.

Таблица 5 - Расчет влияния факторов изменения затрат на 1 рубль товарной продукции на рентабельность продукции ПРУП «МЗКТ» за 2008 г.

| Статьи затрат | Изменение затрат на 1 р. ТП, р. | Изменение рентабельности продукции, % | Уровень влияния изм. затрат на рентабельность, % (гр.2×гр.3) |

| 1 | 2 | 3 | 4 |

| Материальные затраты | 0,4-0,46 = -0,06 | 2,6-3,2 = -0,6 | + 0,036 |

| Расходы на оплату труда | 0,29-0,22 = +0,07 | 2,6-3,2 = -0,6 | - 0,042 |

| Отчисления на соц. нужды | 0,11-0,09 = +0,02 | 2,6-3,2 = -0,6 | - 0,012 |

| Амортизация основных средств и нематериальных активов | 0,03-0,025= +0,005 | 2,6-3,2 = -0,6 | - 0,003 |

| Прочие затраты (включая коммерческие расходы) | 0,14-0,155 = -0,015 | 2,6-3,2 = -0,6 | + 0,009 |

| ИТОГО | 0,98-0,95 = +0,02 | 2,6-3,2 = -0,6 | - 0,012 |

В результате произведенных расчетов (см. табл. 5) следует, что снижение рентабельности продукции ПРУП «МЗКТ» связано с ростом затрат на 1 р. товарной продукции в структуре себестоимости продукции. Так за счет увеличения затрат на расходы по оплате труда, отчислений на социальные нужды и амортизации основных средств и нематериальных активов в размере 0,095 р. снизило рентабельность на 0,057 пункта. Положительное влияние на рентабельность продукции ПРУП «МЗКТ» оказало снижение затрат на 1 рубль товарной продукции по следующим статьям себестоимости: материальные затраты, которые снизились на 0,06 р. и прочие затраты на 0,015 р. и позволили увеличить рентабельность продукции на 0,045 пункта. В общем объеме за счет повышения затрат на 1 р. ТП в размере 0,02 р. снизилась рентабельность на 0,012 пункта. Следовательно основным резервом по снижению затрат на производство и реализацию продукции является сокращение расходов на материальные ресурсы, а именно, на сырье и материалы, покупные комплектующие изделия, топливо, электроэнергию, теплоэнергию и прочие материальные затраты. Выше изложенные резервы снижения затрат включают в себя следующие направления:

1. Сокращение затрат на сыре, материалы и комплектующие изделия через закупку у производителей данных видов материальных ресурсов;

2. Сокращение брака, через расширение и дальнейшее развитие политики в области качества ПРУП «МЗКТ»;

3. Повышение производительности труда;

Литература

1. Закон Республики Беларусь «О предприятиях» от 14 декабря 1990 г. № 462-XII (с изменениями и дополнениями, внесенными Законами Республики Беларусь).

2. Основные положения программы социально-экономического развития Республики Беларусь на 2008-2010 гг. // «Звезда» от 24.02.06 г.

3. Трудовой кодекс Республики Беларусь / 3-е изд. доп. – Минск: Право и экономика, 2008. – 236 с.

4. Анализ хозяйственной деятельности в промышленности: Учебник. / Под ред. Стражева В.И. – Минск: Выш.шк., 2007. – 480 с.

5. Вашко И.М. [и др.] Организация и охрана труда: курс лекций. – Минск: Акад. упр. при Президенет РБ, 2008. -214 с.

6. Демидов В.И., Прогнозирование и планирование экономики. Методические пособия к практическим занятиям. – Минск: БГПА, 2000. -54 с.

Приложение 1

Себестоимость товарной продукции ПРУП «МЗКТ» за 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | |||||||

| Всего, млн. р. | Затраты на 1р. ТП, р. | Уд. вес, % | Всего, млн. р. | Затраты на 1р. ТП, р. | Уд. вес, % | Всего, млн. р. | Затраты на 1 р. ТП, р. | Уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Объем товарной продукции | ||||||||||

| -в действующих ценах | 29576,9 | – | – | 39968 | – | – | 38274 | – | – | |

| Себестоимость товарной продукции | 21824 | 0,74 | 100,0 | 37976,8 | 0,95 | 100,0 | 37310 | 0,98 | 100 | |

| в том числе: материальные затраты | 11399 | 0,39 | 52,2 | 19495 | 0,46 | 51,3 | 15083 | 0,4 | 40,4 | |

| сырье и материалы | 699 | 0,02 | 3,2 | 1215 | 0,03 | 3,2 | 933 | 0,03 | 2,5 | |

| покупные комплектующие изделия | 9406 | 0,32 | 43,1 | 16482 | 0,41 | 43,4 | 12984 | 0,34 | 34,8 | |

| услуги производственного характера | 589 | 0,02 | 2,7 | 722 | 0,02 | 1,9 | 298 | 0,008 | 0,8 | |

| топливо | 197 | 0,01 | 0,9 | 304 | 0,01 | 0,8 | 261 | 0,007 | 0,7 | |

| электроэнергия | 415 | 0,02 | 1,9 | 608 | 0,015 | 1,6 | 485 | 0,01 | 1,3 | |

| теплоэнергия | 71 | 0,002 | 0,3 | 114 | 0,003 | 0,3 | 75 | 0,002 | 0,2 | |

| прочие материальные затраты | 22 | – | 0,1 | 50 | – | 0,1 | 47 | - | 0,1 | |

| Расходы на оплату труда | 4839 | 0,16 | 22,2 | 8480 | 0,22 | 22,3 | 11083 | 0,29 | 29,7 | |

| Отчисления на социальные нужды | 1895 | 0,06 | 8,7 | 3264 | 0,09 | 8,6 | 4323 | 0,11 | 11,6 | |

| Амортизация основных средств и нематериальных активов | 427 | 0,01 | 1,9 | 981 | 0,025 | 2,6 | 1190 | 0,03 | 3,2 | |

| Прочие затраты | 3264 | 0,11 | 15,0 | 5756,8 | 0,14 | 15,2 | 5631 | 0,145 | 15,1 | |

Похожие работы

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... без ремонта и соответственно снижению затрат на ремонт и техническое обслуживание. Эти задачи решаются путем: 1. Постоянной разработки системы производственного менеджмента по техническому обслуживанию оборудования в целях предупреждения прогрессирующего износа и аварий. 2. Своевременность качественного планово-предупредительного ремонта оборудования. 3. Модернизации оборудования. Ремонт ...

... . 4. Увязка оперативных и стратегических целей предприятия через систему премирования. 5. Сочетание коллективной и личной ответственности за конкретные результаты. Премирование вводится в целях стимулирования работников предприятия на выполнение стоящих перед ними задач. Выполнение показателей учитывается нарастающим итогом с начала года. Премия выплачивается ежемесячно в размере 40% оклада ( ...

0 комментариев