Содержание

Введение

1.Теоретические аспекты факторного анализа себестоимости

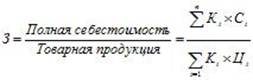

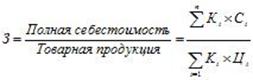

1.1 Сущность и значение факторного анализа себестоимости

1.2 Факторный анализ затрат на один рубль оказанных услуг

2. Факторный анализ себестоимости в ОАО «Дубовкарайгаз»

2.1 Краткая экономическая характеристика ОАО «Дубовкарайгаз»

2.2 Факторный анализ себестоимости в ОАО «Дубовкарайгаз»

3. Рекомендации по совершенствованию анализа и управления затратами в ОАО «Дубовкарайгаз»

Заключение

Список использованной литературы

Приложение

Введение

Актуальность темы курсовой работы. Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации. Для более детального рассмотрения этого вопроса проводится индексный факторный анализ себестоимости.

Цель выполнения курсовой работы: изучить факторный анализ себестоимости оказываемых услуг на примере конкретной организации.

Для достижения поставленной цели необходимо решить следующие задачи:

1. исследовать теоретические аспекты факторного анализа себестоимости;

2. дать краткую экономическую характеристику предприятия и проанализировать практику факторного анализа себестоимости в организации;

3. сформулировать основные направления совершенствования факторного анализа себестоимости.

Методы выполнения курсовой работы:

1. подбор и изучение научной литературы;

2. рассмотрение специфики факторного анализа себестоимости в изданиях периодической печати;

3. анализ практического материала исследуемой организации.

Информационной базой курсовой работы явились статистические материалы, научная литература и периодические издания.

Для написания практической части курсовой работы была использована документация ОАО «Дубовкарайгаз».

Предметом исследования является деятельность ОАО «Дубовкарайгаз», основными видами деятельности, которого является техническое обслуживание и ремонт системы газообразования, строительно-монтажные работы. Организация находится на общем режиме налогообложения, бухгалтерская финансовая отчетность составляется в полном составе в соответствии с ФЗ «О бухгалтерском учете».

Объектом исследования является система факторного анализа себестоимости в ОАО «Дубовкарайгаз».

1.Теоретические аспекты факторного анализа себестоимости 1.1 Сущность и значение факторного анализа себестоимости

В настоящее время при анализе фактической себестоимости произведенных товаров, выявлении резервов и экономического эффекта от ее снижения используется факторный анализ.

Себестоимость комплексный результирующий показатель, знание условий формирования которого важно для эффективного управления организацией, и особый интерес представляет оценка влияния на этот показатель различных факторов или причин при их изменении в процессе производства, в частности отклонения от плановых значений, значений в базовом периоде и т. п.

Экономические факторы наиболее полно охватывают все элементы процесса производства средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.[2]

К важнейшим группам факторов, оказывающим существенное влияние на себестоимость, можно отнести следующие.

Повышение технического уровня производства: внедрение новой, прогрессивной технологии; механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

Для данной группы факторов по каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

ЭК (З0 - З1) Q, (19.1)

где ЭK экономия прямых текущих затрат;

З0 прямые текущие затраты на единицу продукции до внедрения мероприятия;

З1 прямые текущие затраты на единицу продукции после внедрения мероприятия;

Q объем выпуска товаров в натуральных единицах от начала внедрения мероприятия до конца планируемого периода.[5]

Совершенствование организации производства и труда: изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствование управления производством и сокращение затрат на него; улучшение использования основных средств; улучшение материально-технического снабжения; сокращение транспортных расходов; прочие факторы, повышающие уровень организации производства. При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. В том случае если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и товаров). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать из произведения количества высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т. п.). Дополнительная экономия возникает при совершенствовании структуры управления организации в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных средств экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных средств) на среднедействующее количество оборудования (или других основных средств).[10]

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов организации, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовых изделий.

Изменение объема и структуры товаров: изменение номенклатуры и ассортимента товаров, повышение качества и объема производства товаров. Изменения в данной группе факторов могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений. Условно-постоянные расходы не зависят непосредственно от количества выпускаемых товаров, с увеличением объема производства их количество на единицу товара уменьшается, что приводит к снижению его себестоимости.

Относительная экономия на условно-постоянных расходах определяется по формуле

ЭKП (ТV ЗУП0) : 100,

где ЭКП экономия условно-постоянных расходов;

ЗУП0 сумма условно-постоянных расходов в базисном периоде;

ТV темп прироста объема производства по сравнению с базисным периодом.

Относительное изменение амортизационных отчислений рассчитывается следующим образом. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшиться. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле

ЭКА (А0К : Q0 А1К : Q1) Q1,

где ЭКА экономия в связи с относительным снижением амортизационных отчислений;

А0, А1 сумма амортизационных отчислений в базисном и отчетном периоде;

К коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном периоде;

Q0, Q1 объем выпуска товаров в натуральных единицах базисного и отчетного периода.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента товаров является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе товаров, связанные с совершенствованием структуры и повышением эффективности производства, могут приводить и к уменьшению, и к увеличению затрат на производство. Влияние изменений структуры товаров на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры товаров на себестоимость необходимо увязать с показателями повышения производительности труда.[12]

Улучшение использования природных ресурсов: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

Отраслевые и прочие факторы: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства; прочие факторы.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов производства товаров и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле

ЭКП (З1 : Q1 З0 : Q0) Q1, (19.4)

где ЭКП изменение затрат на подготовку и освоение производства;

З0, З1 суммы затрат базисного и отчетного периода;

Q0, Q1 объем выпуска товаров базисного и отчетного периода.

Если изменения величины затрат в анализируемый период не нашли отражения в названных выше факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др.

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат на единицу товара.[18]

Традиционно анализ себестоимости начинают с анализа динамики себестоимости всех товаров, при этом сравнивают фактические затраты с плановыми или с затратами базисного периода. Общая сумма затрат может измениться из-за объема и структуры выпуска товаров, уровня переменных затрат на единицу товара и суммы постоянных расходов. В процессе анализа выявляют, по каким статьям затрат произошел наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

При этом перерасчет затрат предыдущего периода на объем производства товаров текущего периода целесообразно осуществлять только по переменной части затрат.

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа затрат.

Анализ затрат по экономическим элементам позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание.

1.2 Факторный анализ затрат на один рубль оказанных услуг

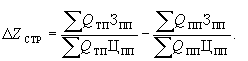

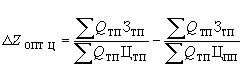

Непосредственное влияние на изменение уровня затрат на 1 руб. произведенных услуг оказывают четыре важнейших фактора, которые находятся с ним в прямой функциональной связи:

1) уровень затрат на 1 рубль товарной продукции;

2) изменение структуры произведенных услуг;

3) Показатель влияния изменения себестоимости отдельных услуг;

4) изменение цен на произведенные услуги.

Рассмотрим влияние каждого из четырех перечисленных факторов на это отклонение.

Уровень затрат на 1 рубль товарной продукции:

Влияние структурных сдвигов в составе услуг определяется по следующей формуле

Влияние изменения себестоимости отдельных услуг определяют по формуле:

![]()

Влияние последнего фактора изменения оптовых цен на товары определяется по формуле

При анализе влияния на это изменение всех четырех факторов выясняется, что снижение расходов в основном приходится именно на чистую экономию, т. е. на экономию уровня затрат на производство отдельных изделий. Это является положительным моментом. Однако общая экономия могла бы быть значительно больше, если бы не отрицательное влияние двух других факторов. В связи с этим организации необходимо обратить особое внимание на ассортимент оказываемых услуг, а также по возможности ответственно подойти к выбору поставщиков материальных ресурсов, так как именно эти факторы (сдвиг в структуре оказываемых услуг и увеличение цен на потребленные ресурсы) повлияли на результат в сторону увеличения расходов.

В процессе анализа проводят также сравнение затрат на 1 руб. произведенных услуг в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

2. Факторный анализ себестоимости в ОАО «Дубовкарайгаз»

2.1 Краткая экономическая характеристика ОАО «Дубовкарайгаз»

Общество зарегистрировано Постановлением Главы Администрации г. Дубовка от 05 мая 1994 г. № 172 как Акционерное общество открытого типа «Дубовкамежрайгаз». В связи с выходом Федерального закона № 208-ФЗ «Об акционерных обществах» от 26.12.95 г. постановлением главы администрации г. Дубовка от 23 августа 2001 года за № 434 утверждена новая редакция Устава Общества, в котором Акционерное общество открытого типа «Дубовкамежрайгаз» переименована в Открытое акционерное общество «Дубовкарайгаз» (ОКПО 02814770).

Уставный капитал Общества на 31.12.2006 г. равен размеру 1 123 акций и разделен на следующие акции:

Обыкновенные именные бездокументарные акции – 925 шт.

Привилегированные именные бездокументарные акции – 308 шт.

Основные виды деятельности общества:

· техническое обслуживание внутридомового газового оборудования организаций и населения,

· техническое обслуживание и ремонт системы газоснабжения,

· предоставление в аренду объектов газоснабжения,

· строительно-монтажные работы.

Бухгалтерский учет велся не автоматизировано. В 2007 году Общество перешло на новую версию программного продукта – 1С: Предприятие 8.0 Управление производственным предприятием.

Созданная система внутрихозяйственного контроля обеспечивает разделение функций по ведению бухгалтерского учета, организации службы информационной безопасности, установлению ответственности каждого работника Общества, утверждения и использования бланков строгой отчетности, сохранность ценностей, проведение проверок, повышение квалификации работников.

Общество ведет учет имущества, обязательств и хозяйственных операций способом двойной записи в соответствии с рабочим Планом счетов бухгалтерского учета, утвержденным Обществом, разработанном на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Минфина РФ от 31.10.2000 г. № 94н.

Общество ведет бухгалтерский учет своего имущества и хозяйственных процессов в обобщенном денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения, и использует программный комплекс «1С: Предприятие».

Выбранная форма учета позволяет обеспечить:

· единую методологическую основу (принцип двойной записи), взаимосвязь данных аналитического и синтетического учета;

· сплошное отражение всех хозяйственных операций в регистрах учета на основании первичных документов;

· накапливание и систематизация данных для составления бухгалтерской отчетности и контроля за хозяйственной деятельностью;

· возможность периодической сверки учетных данных с фактическим наличием средств и обязательств Общества.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции. Общество использует типовые (унифицированные) формы первичных документов, утвержденные постановлениями Госкомстата РФ, формы первичных документов, разработанные Обществом, а также расчеты (справки) бухгалтерии. Формы первичных документов, разработанные Обществом, содержат следующие обязательные реквизиты:

· наименование документа (формы), дату составления;

· наименование организации, составившей этот документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· перечень должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи указанных лиц и их расшифровки.

Имущество Общества, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности оцениваются в денежном выражении путем суммирования фактически произведенных расходов в рублях и копейках.

Аналитический учет по всем счетам бухгалтерского учета ведется в соответствии с рабочим планом счетов Общества. Аналитические данные бухгалтерского учета должны быть тождественны оборотам и остаткам по синтетическим счетам учета на 1 число каждого месяца, а также показателям бухгалтерской отчетности.

В Обществе устанавливаются следующие сроки и периодичность проведения инвентаризации имущества и обязательств:

· материально-производственных запасов (кроме сжиженного газа) – ежегодно по состоянию на 1 ноября;

· расчетов по дебиторской и кредиторской задолженности – ежегодно по состоянию на 31 декабря;

· денежных средств и ценных бумаг в кассе – на 1 число каждого месяца;

· денежных средств, хранящихся на счетах в банках – на 1 число каждого месяца;

· основных средств – один раз в три года по состоянию на 1 ноября;

· иного имущества, расчетов и обязательств – ежегодно по состоянию на 31 декабря.

Общество проводит внеочередную инвентаризацию имущественных ценностей в случаях:

· передачи имущества в аренду, при выкупе, продаже;

· смены материально-ответственных лиц;

· установления фактов хищения и порчи имущества;

· пожара, стихийного бедствия и других чрезвычайных ситуаций, вызванных экстремальными условиями;

· ликвидации (реорганизации) Общества.

Общество проводит инвентаризацию в обязательном порядке перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года, и основных средств, инвентаризация которых проводилась один раз в три года).

Таблица 1. Основные экономические показатели ОАО «Дубовкарайгаз»

| № п/п | Показатель | 2005г | 2006г | 2007г | |

| Численность работников | 120 | 125 | 125 |

| |

| 1. | Выручка (нетто) от продажи товаров, продукции, работ, услуг, т.р. | 6337 | 5580 | 5782 |

|

| 2. | Себестоимость проданных товаров, продукции, работ, услуг, т.р. | 6285 | 5003 | 4951 |

|

| 3. | Прибыль (убыток) от продаж, т.р. | 52 | 577 | 831 |

|

| 4. | Стоимость основных производственных средств, т.р. | 1185 | 1277 | 1328 |

|

| 5. | Стоимость оборотных активов, т.р. | 404 | 329 | 355 |

|

| 6. | Рентабельность продаж, % (4/2*100) | 0.820 | 10.340 | 14.372 |

|

| 7. | Рентабельность основной деятельно- сти, % (4/3*100) | 0.827 | 11.533 | 16.784 |

|

Вывод: рассматривая данные, представленные в таблице № 1, можно отметить, что общая результативность ОАО «Дубовкарайгаз» имеет тенденцию к росту, чему свидетельствует увеличение следующих показателей: численность работников, значительное увеличение прибыли от продаж, стоимости основных производственных средств, рентабельность продаж и рентабельность основной деятельности, а также снижение себестоимости оказываемых услуг также влияет на увеличение результативности организации. Однако следует отметить, что выручка от продажи работ, услуг и стоимость оборотных активов имеют тенденцию к уменьшению.

2.2 Факторный анализ себестоимости в ОАО «Дубовкарайгаз»Непосредственное влияние на изменение уровня затрат на 1 руб. произведенных услуг оказывают четыре важнейших фактора, которые находятся с ним в прямой функциональной связи:

![]()

Используя данные формулы, осуществим расчеты показателей за два года по фактическим и плановым данным.

Для расчета показателей воспользуемся дополнительными данными, представленными в таблице.

Таблица 2. Дополнительные данные для расчета показателей

| Показатели | 2007г. | 2008г. | ||

| План | Факт | План | Факт | |

| 1) Цена за 1 услугу | 430,0 | 441,3 | 440,0 | 441,3 |

| 2)Количество оказанных услуг | 17 | 19 | 21 | 23 |

| 3)Себестоимость 1 услуги | 263,3 | 254,5 | 252,8 | 238,8 |

2007 г.:

1)Уровень затрат на 1 рубль = ∑17*263,3/17*430,0 = 4476,1/7310 = 0,61

товарн. продукц.(план)

Уровень затрат на 1 рубль = ∑19*254,5/19*441,3 = 4835,5/8384,7 = 0,58

товарн. продукц.(факт)

2)Показатель влияния измен. = (∑19*263,3/19*430)-(∑17*263,3/17*430)=0,01 структ. оказываем. услуг

3)Показатель влияния измен.= (∑19*254,5/19*430)-(∑19*263,3/19*430)= -0,03 себестоим. отдельн. услуг

4)Показатель влияния цен =(∑19*254,5/19*441,3)-(∑19*254,5/19*430)= -0,01 на товарную продукцию

2008 г.:

1)Уровень затрат на 1 рубль = ∑21*252,8/21*440,0 = 5308,8/9240 = 0,57

товарн. продукц.(план)

Уровень затрат на 1 рубль = ∑23*238,8/23*441,3 = 5492,4/10149,9 = 0,54 товарн. продукц.(факт)

2)Показатель влияния измен. = (∑23*252,8/23*440)-( ∑21*252,8/21*440)=0,01 структ. оказываем. услуг

3)Показатель влияния измен.= (∑23*238,8/23*440)-(∑23*252,8/23*440)= -0,03 себестоим. отдельн. услуг

4)Показатель влияния цен =(∑23*238,8/23*441,3)-(∑23*238,8/23*440)= -0,002 на товарную продукцию

Таблица 3. Анализ фактических и плановых показателей затрат в ОАО «Дубовкарайгаз»

| Показатели | 2007г. | 2008г. | ||

| План | Факт | План | Факт | |

| 1) Уровень затрат на 1 рубль товарной продукции | 0,61 | 0,58 | 0,57 | 0,54 |

| 2)Показатель влияния изменения структуры оказываемых услуг | 0,01 | 0,01 | ||

| 3)Показатель влияния изменения себестоимости отдельных услуг | -0,03 | -0,03 | ||

| 4)Показатель влияния цен на товарную продукцию | -0,01 | -0,002 | ||

3. Рекомендации по совершенствованию анализа и управления затратами в ОАО «Дубовкарайгаз»

Теоретические разработки, а также практический анализ показали, что большое влияние на результаты хозяйственной деятельности оказывают себестоимость, затраты, ассортимент и структура производства и реализации услуг.

Выделяют следующие группы резервов снижения себестоимости услуг:

- улучшение использования условно-переменных материальных затрат (сырья, материалов, покупных изделий и полуфабрикатов, топлива и энергии на технологические цели);

- повышение эффективности использования условно-переменных трудовых затрат. Данная группа включает два направления

1) рост производительности труда;

2) улучшение использования рабочего времени;

- снижение уровня условно-постоянных затрат:

- расходов на содержание и эксплуатацию машин и оборудования, общецеховых и общехозяйственных расходов, расходов на реализацию.

- общей совокупности резервов уменьшения себестоимости услуг следует различать текущие резервы, которые можно реализовать в ближайший период времени (месяц, квартал), и переменные, реализация которых требует более длительного времени и, как правило, внедрение различного рода организационно-технических мероприятий.

К текущим резервам относятся устранение неоправданных отступлений от предусмотренной конструкторско-технологической документацией технологии изготовления продукции, влекущих:

-дополнительный расход материальных ресурсов вследствие замены материалов, исправления брака, использования немерных, некратных материалов, отходов вместо полноценного материала и др.;

-дополнительные трудовые затраты, связанные с оплатой сверхурочных часов, целодневных и внутрисменных простоев, работ по исправлению брака и пр.;

- увеличение затрат по некоторым комплексным статьям: рост затрат на ремонт и эксплуатацию машин и оборудования, охрану труда, соблюдение техники безопасности на производстве и др.

Следует отметить, что в основе формирования затрат на оказание услуг, и, в частности, условно-переменных материальных затрат, должно лежать их научно обоснованное калькирование по нормам, обусловленным техническими, технологическими, конструкторскими и другими характеристиками и особенностями предлагаемых услуг.

Таким образом, основным резервом снижения условно-переменных материальных затрат является уменьшение норм расходов материалов на единицу услуг как в результате внедрения научно-технических мероприятий (внедрение новых производственных технологий, механизация и автоматизация конструкций изделий и др.), улучшения системы нормирования материалов на предприятии.

Резерв снижения условно-переменных затрат в будущих периодах за счет за счет устранения неэффективного и нерационального использования материальных ресурсов.

Резерв снижения условно-переменных затрат за счет вторичного использования материальных ресурсов.

Резерв снижения условно-переменных затрат за счет применения на предприятии более рациональной ценовой политики при приобретении материальных ресурсов.

Резерв снижения условно-переменных трудовых затрат в результате роста производительности труда, за счет совершенствования нормирования труда.

Добиться снижения затрат на предприятии при выполнении строительно-монтажных работ можно также путем замораживания тех основных фондов, которые не используются временно в производственном процессе, но на которые продолжает начисляться амортизация. При замораживании основных фондов амортизация прекратит начисляться, что позволит сократить затраты на строительно-монтажные работы. При этом новая сумма амортизации определится как разность между текущей суммой амортизации и суммой амортизации, которая подлежала бы начислению при условии, что объекты основных фондов находились бы в незамороженном состоянии.Заключение

Цель и задачи работы обусловили ее логику и структуру. Курсовая работа состоит из введения, трех вопросов, заключения, списка использованной литературы и приложения. Во введении обоснована актуальность выбранной темы, цель и задачи работы, объект и предмет исследования. В первом вопросе рассмотрены теоретические аспекты факторного анализа себестоимости. Второй вопрос содержит анализ себестоимости на примере ОАО «Дубовкарайгаз». В третьем вопросе предложены пути совершенствования факторного анализа себестоимости в ОАО «Дубовкарайгаз».

Таким образом, поставленная цель курсовой работы достигнута – изучен факторный анализ себестоимости на примере ОАО «Дубовкарайгаз».

Данная цель достигнута посредствам решения задач:

· исследованы теоретические вопросы факторного анализа себестоимости;

· дана краткая экономическая характеристика предприятия и проанализирована практика анализа себестоимости в организации;

· сформулированы основные направления совершенствования факторного анализа себестоимости.

При написании курсовой работы осуществлен подбор и изучение научной литературы; рассмотрена специфика анализа себестоимости в изданиях периодической печати; проанализирован практический материал исследуемой организации ОАО «Дубовкарайгаз».

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации. Для более детального рассмотрения этого вопроса проводится индексный факторный анализ себестоимости.

Проанализировав основные экономические показатели ОАО «Дубовкарайгаз», можно сделать следующий вывод: общая результативность ОАО «Дубовкарайгаз» имеет тенденцию к росту, чему свидетельствует увеличение следующих показателей: численность работников, значительное увеличение прибыли от продаж, стоимости основных производственных средств, рентабельность продаж и рентабельность основной деятельности, а также снижение себестоимости оказываемых услуг также влияет на увеличение результативности организации. Однако следует отметить, что выручка от продажи работ, услуг и стоимость оборотных активов имеют тенденцию к уменьшению.

Список использованной литературы

1. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством / В.П. Астахов. - М.: Ось-89, 2005. - 80 с.

2. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. - М.: Проспект, 2005. - 424 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - 4-е изд., перераб. и доп. - Минск: Новое знание, 2005. - 688 с.

4. Салимжанов И.К. Сокращение издержек как важнейшее условие стабилизации и снижения цен// Финансы. - 2005. - №6. - С.16 - 17.

5. Сафронова М.В. Учет затрат на производство. Справочник экономиста.-2004. - №8. - С.39 - 42.

6. Экономический анализ/ Под редакцией проф. Л.Т.Гиляровской. - М.: Высшая школа, 2006. - 288 с.

7. Экономический анализ предприятия/ Под редакцией Б.В. Прыхина. М.:ЮНИТИ-ДАНА, 2004. - 364 с.

8. Негашев Е.В. Анализ финансов предприятия в условиях рынка: учебное пособие / Е.В. Негашев. - М: Высшая школа, 2005. - 192 с.

9. Под ред. В.А. Раевского Анализ хозяйственной деятельности предприятия: Учебник / Под ред. В.А. Раевского. - М.: Финансы и статистика, 2007. - 408. - (1). - 1.2.

10. Сухова Л.Ф. Анализ финансового состояния и бизнес-план торговой организации потребительской кооперации: учебное пособие для вузов / Л.Ф. Сухова, Глаз В.Н., Чернова Н.А., Н.А. Чернова. - М.: Финансы и статистика, 2006. - 288 с.: ил.: табл.

11. Савицкая Г.В.Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. - 7-е изд., испр. - Минск: Новое знание, 2002. - 704 с.

12. Анализ финансового состояния и инвестиционной привлекательности предприятия : Учебное пособие / Э.И. Крылов, В.М. Власов, М.Г. Егоров и др. - М.: Финансы и статистика, 2005. - 192 с.

13. Савицкая Г.В.Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. - 2-е изд., испр. и доп. - М.: ИНФРА-М, 2005. - 400 с. - (Высшее образование).

14. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2005. - 425 с. - (Высшее образование : осн. в 1996 г.).

15. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 512 с.: ил.: табл. - (Высшее образование : осн. в 1996 г.).

16. Анализ финансовой отчетности организации: учебное пособие для вузов / Н.Н. Селезнева, А.Ф. Ионова. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2007. - 583 с.

17. Анализ хозяйственной деятельности предприятия (на примере предприятия сферы услуг): учебное пособие / Г.И. Хотинская, Т. В. Харитонова. - 2-е изд., перераб. и доп. - М.: Дело и Сервис, 2007. - 240 с.: ил.: табл.

18. Любушин Н.П. Анализ финансового состояния организации: учебное пособие / Н.П. Любушин. - М.: Эксмо, 2007. - 256 с.: ил.: табл. - (Высшее экономическое образование).

19. Жарылгасова Б.Т. Анализ финансовой отчетности [Электронный ресурс]: электронный учебный курс / Б.Т. Жарылгасова, А.Е. Суглобов. - Электрон. дан. - М.: КноРус, 2008. - 1 электрон. опт. диск (CD-ROM).

20. Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: электронный учебник / А.И. Алексеева - Электрон. дан. – М.: КНОРУС, 2008. - 1 электрон. опт. диск (CD-ROM).

0 комментариев