МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Белорусский государственный экономический университет

Кафедра международного бизнеса

КУРСОВАЯ РАБОТА

на тему: "Международные стратегические альянсы"

Выполнил студент 6 курса, ФМЭО, УВЭД-1

Денисов И.Г.

Проверил к. э. н., доцент

Лобач А.И.

МИНСК 2004

Содержание

Глава 1. Сущность и виды международных стратегический альянсов

1.1 Экономическое содержание стратегических альянсов

1.2 Отраслевые особенности альянсов

1.3 Географическое распределение альянсов

1.4 Юридические формы альянсов

1.5 Роль государства в регулирования альянсов

1.6 Основные виды стратегических альянсов

Глава 2. Побудительные причины возникновения МСА

2.1 Глобализация

2.2 Технологический прогресс

2.3 Состояния мировой экономики

2.4 Ошибки при слияниях и присоединениях

Глава 3. Примеры создания МСА в современной мировой экономике

3.1 Деятельность совместного предприятия CFM-I

3.2 Организация конструкторских и производственных работ

3.3 Как наладить коллективную работу в рамках совместного предприятия

Заключение

Литература

Глава 1. Сущность и виды международных стратегический альянсов

Глобализация экономики предполагает активные взаимодействия компаний разных стран. Кооперация в осуществлении исследовательских проектов или маркетинговых программ, создание совместных предприятий повышают конкурентоспособность фирм, позволяют им осваивать новые технологии, выходить на зарубежные рынки сбыта, разделять риски и адаптироваться к требованиям антимонопольного законодательства.

Межфирменные партнерства в мировой экономике известны давно. Но только в 1990-х - начале 2000-х годов специфические формы партнерств, которые отвечают стратегическим интересам их участников, оказались в центре внимания руководителей международного бизнеса. Большинство из них, как показывают опросы, видят в альянсах "важнейший инструмент глобального корпоративного роста.

Эти тенденции подтолкнули экономистов многих стран к новым эмпирическим исследованиям и теоретическому анализу проблем межфирменных отношений. Построение теоретической модели стратегических альянсов должно помочь ответить на вопросы об актуальности этого феномена ("почему альянсы?"), их функциях в экономической системе ("что делают альянсы?") и механизмах функционирования ("как аботают альянсы?"). Соответственно научные поиски были направлены: во-первых, на изучение ключевых факторов и условий формирования межфирменных партнерств, прежде всего связанных с глобализацией экономики и технологическим прогрессом; во-вторых, на исследование сути альянсов в рамках теорий фирмы, рынка и конкуренции; в-третьих, на рассмотрение теоретических аспектов принятия стратегических корпоративных решений о вхождении в альянсы, в том числе на глобальном уровне.

1.1 Экономическое содержание стратегических альянсов

Анализ стратегических альянсов предполагает не только использование инструментария микроэкономики, но требует развития ряда ее традиционных постановок. В современных теоретических работах отмечается, что альянсы "размывают" традиционные границы фирмы и подчас трудно определить, где они начинаются и где закапчиваются. С одной стороны, альянсы способствуют выработке согласованной позиции относительно поведения на рынке, их участники координируют спои действия и поддерживаются от получения краткосрочных индивидуальных выгод, отдавая приоритет ожидаемым долговременным преимуществам. С другой стороны, альянсы, подобно фирмам, опираются на рыночный механизм, когда экономические субъекты ведут переговоры в условиях неполной информации, сохраняют самостоятельность в вопросах собственности, принимают риск при вероятном оппортунистическом поведении партнеров.

Современная экономическая ситуация требует от предприятий постоянной реакции на изменения происходящие во внешней среде. Тема моей курсовой работы весьма актуальна, так как рано или поздно перед компанией любого уровня встает вопрос о необходимости сосуществования на рынке, дополнительном привлечении инвестиций, противостоянии конкурентам. В этой ситуации предприятию постоянно необходимо принимать стратегические решения, от эффективности которых будет зависеть его будущее.

Стратегические альянсы - наиболее интересное, перспективное решение в области стратегического менеджмента, ставшее популярным в последние годы. Активное развитие стратегических альянсов, наблюдаемое в последние десять - пятнадцать лет, являются одним из наиболее заметных феноменов нашего времени.

Сейчас альянсы стали неотъемлемой частью современной экономической жизни во всем мире, так как имеют ряд весомых преимуществ: это дешевле, чем слияние или поглощение; предприятие испытывает меньший финансовый стресс; не столь заметны для общественности; а также отсутствие четких юридических границ, что позволяет смягчить давление со стороны антимонопольных органов.

И большинство из исследователей убеждены, что благодаря альянсам мы стоим на пороге новой эры стратегического менеджмента.

Исследования, проведенные в результате написания данной курсовой работы, позволяют определить, какие факторы приводят к росту производительности и коммерческой отдачи альянса, а также выяснить, что предопределяет его успех или неудачу. И в конечном итоге сделать шаги в правильном направлении.

Для написания работы было использовано 10 литературных источников, большинство из которых зарубежные. Следует отметить, что данный вопрос не широко описан отечественными авторами. Курсовая содержит графический материал: два графика, две таблицы, а также ряд приложений.

В теоретическом объяснении соотношения между внутрифирменной организацией производства и рыночными трансакциями велика заслуга Р. Коуза. Он показал, что и то, и другое связано с соответствующими издержками, которые фирма должна учитывать при принятии решений. Согласно концепции трансакционных издержек, более предпочтительно осуществление производственной деятельности внутри фирмы тогда, когда эффективно контролируются производственные и высоки трансакционные издержки. Наоборот, рыночные трансакции более предпочтительны при высоких производственных и низких трансакционных издержках. Стратегические альянсы оказываются эффективными, если связанные с рыночным обменом трансакционные издержки недостаточно высоки, чтобы стимулировать переход к вертикальной интеграции, или имеются ограничения, препятствующие консолидации (например, антимонопольное законодательство).

Результаты функционирования альянсов зависят от способности участников координировать свою деятельность на основе неполных контрактов. В работах О. Уильямсона показаны различия трансакционных издержек до принятия контракта (ex ante) и после его принятия, в процессе реализации (ex post). Первые включают затраты на составление контрактов, проведение переговоров, обеспечение гарантий, вторые - затраты на адаптацию к непредвиденным событиям и нарушениям механизма сделок в процессе реализации контрактов, организационные и эксплуатационные расходы, на обращения к третьей стороне при возникновении споров. Противодействие оппортунистическому поведению другой стороны увязывается на стадии ех ante с доступностью и достоверностью информации друг о друге, а на стадии ex post - с приверженностью партнерству и со специфическими инвестициями в рамках конкретного альянса.

Б. Когут из университета штата Пенсильвания (США) обосновал, что фирмы вступают в альянсы либо для получения новых знании и ноу-хау, либо для сохранения собственных ресурсов путем комбинирования их с ресурсами партнеров. Т. Д.ас и Б. Тенг развили эти идеи и показали, что, вступая в альянсы, фирмы решают два класса задач. Прежде всего они получают доступ к новым ресурсам. Если корпорация не заинтересована в захвате всех возможных ресурсов партнера, в том числе малоценных или нежелательных, или сомневается в способности сократить потери при неудачных слияниях и поглощениях, альянсы оказываются более предпочтительными по сравнению со слияниями и поглощениями, обеспечивая целевой доступ к ресурсам партнера. Далее, побудительным мотивом может служить стремление сохранить собственные ценные ресурсы, в данный момент полностью не востребованные, и компенсировать это использованием дополнительных ресурсов партнера. Выбор формы альянса, а не поглощения обусловлен тем, что такая ситуация может быть временной и контролируемой. В целом стратегические альянсы предпочтительны, если указанная оптимизация ресурсов выше, чем при полной консолидации или сохранении режима рыночных отношений.

К инновационным причинам вступления компаний в альянсы можно отнести следующие. Во-первых, передовые знания нелегко копировать. Партнерства позволяют создавать устойчивые каналы передачи таких знаний. Во-вторых, современные технологические прорывы часто возникают на стыках наук или отраслей. Альянсы расширяют горизонты компаний и упрощают доступ к новым технологиям. В-третьих, технологическое лидерство сопряжено с высокой степенью неопределенности и рисков. Совместные разработки и инновационные проекты позволяют снижать издержки инновационного процесса. В-четвертых, большая открытость информации и системы ее распространения через Интернет способствуют созданию межфирменных сетевых инновационно ориентированных структур. В-пятых, альянсы предоставляют возможность даже малым и средним фирмам выходить на международную арену, включаться в глобальную экономическую деятельность, не теряя своей специализации. В-шестых, совместными усилиями легче установить новые стандарты там, где они еще не получили соответствующего оформления.

Таким образом, стратегические альянсы не снимают проблему трансакционных издержек, но в их рамках совместная экономическая деятельность осуществляется наиболее эффективно. Поскольку взаимоотношения между партнерами по альянсам основаны на неполных контрактах, важную роль в них играют доверие и репутация участников. Дополнительную устойчивость альянсам придают особенности внешней среды, например, отраслевые или профессиональные конвенции по этике бизнеса.

Сложности построения концепции стратегических альянсов обусловлены "размытостью" понятия и разнообразием его определений. Можно выделить четыре подхода к данному феномену в современной экономической литературе. Первый. Определяется место стратегических альянсов и более широком спектре межфирменных партнерских отношений между случайными сделками, с одной стороны, и слияниями или поглощениями - с другой. Второй. Специфика альянсов увязывается со стратегическими целями участников, с созданием и укреплением конкурентного преимущества фирмы. Третий. Особенности стратегических альянсов усматриваются в доступе партнеров к взаимодополняемым ресурсам и компетенциям друг друга"1. Четвертый. Специфика альянсов проявляется в корпоративном управлении и контроле на основе неполных контрактов.

С учетом многообразия подходов к дефинициям мы предлагаем следующие определения:

Под стратегическими альянсами понимаются доверительные долгосрочные взаимовыгодные отношения между фирмами, позволяющие каждому из партнеров более эффективно достигать стратегических целей, координировать использование совместных ресурсов и оптимизировать трансакционные издержки.

Стратегические альянсы - это объединение нескольких независимых предприятий, которые намерены заняться специфическим родом производства или хотят завершить проект, используя при этом знания, материалы и другие ресурсы друг друга, вместо того чтобы:

запустить производство самостоятельно, не разделяя ни с кем более рисков и стараясь победить конкурентов;

создать условия для слияния или присоединения компаний. [3; с.5]

Главным критерием отнесения альянсов к стратегическим является их роль в создании конкурентных преимуществ фирмы. Если отношения с внешним партнером существенно влияют на развитие фирмы, позволяют привлекать потребителей и защищать от негативного воздействия отраслевой конкуренции, то они могут считаться стратегическими. Этим они отличаются от тактических партнерств, обычных долговременных контрактов. Успех или неудача альянса может проявляться, например, в динамике котировки акций, в доступе к критическим ресурсам и знаниям.

Стратегические альянсы требуют крупных вложений в развитие межфирменных отношений например, в размещение производств и складов, в совместимость корпоративных стандартов и инфраструктуры, в согласованное обучение персонала, в межфирменные коммуникации и преодоление культурных барьеров. Они могут обязывать руководителей фирм раскрывать свое ноу-хау партнеру-конкуренту ради достижения более важных стратегических целей глобального развития и защиты от других соперников на рынке. В стратегических альянсах доверие выступает экономическим фактором. Наконец, альянс не может быть стратегическим лишь для одной стороны. Он должен быть сбалансированным и в идеале обеспечивать конкурентные преимущества всем участникам.

Классификация альянсов зависит от выбора критерия, в соответствии с которым группируются формы межфирменного сотрудничества. К ключевым критериям, на наш взгляд, относятся следующие. По страновоп принадлежности компаний альянсы разделяются на национальные и международные. Характеристики отраслей, представляемых участниками, позволяют выделять внутри - и межотраслевые альянсы, причем участников отличают и стадии жизненного цикла их отрасли (быстрый рост, зрелость, стагнация). По критерию собственности выделяются альянсы как без создания форм обшей собственности (контракты с разделением риска и доходов и контракты без такого разделения), так и с участием в капитале (взаимный обмен акциями, совместные предприятия). Еще одним базовым критерием служит сфера общих интересов, в рамках которой рассматриваются преимущественно технологические (проведение НИОКР, передача технологий, нововведения) и преимущественно рыночные (маркетинговые, защита доли рынка, доступ к дешевым ресурсам) альянсы. По критерию механизма деятельности альянсы классифицируются в зависимости от характера связей (формальные контракты, неформальные связи) и взаимоотношений (двусторонние или многосторонние). В совокупности выделенные критерии позволяют составить "паспорт альянса" и соответственно дать его комплексную оценку.

1.2 Отраслевые особенности альянсов

Интенсивность и характер образования альянсов в значительной мере зависят как от внешней среды (характеристик отрасли), так и от конкурентного потенциала самих фирм. Отмечается, что в быстрорастущих отраслях, где требуются крупные инвестиции в новые разработки, сокращается инновационный цикл и перенос технологий имеет существенное значение, фирмы тяготеют к технологическим альянсам. В зрелых отраслях более привлекательными оказываются альянсы, ориентированные на доступ к новым рынкам и производственным ресурсам. М. Портер заметил, что чаще используют альянсы фирмы, стремящиеся догнать отраслевых лидеров и найти более быстрые и менее дорогие пути привлечения ресурсов. [1; с.87]

В Приложении №1 на основе "паспорта альянса" представлены важнейшие характеристики ряда успешных стратегических альянсов в сферах информационных технологий, автомобилестроения, транспорта и финансов. [2; с.106-109] Анализ этих и других альянсов в указанных секторах глобальной экономики позволяет сделать ряд выводов.

Сфера информационных технологий. Деятельность компаний, принадлежащих к быстрорастущим и высокотехнологичным отраслям, связанным с производством компьютерного и коммуникационного оборудования, программного обеспечения и предоставлением коммуникационных услуг, радикально меняет формы деловой активности в мировой экономике. Расширяются границы электронной коммерции, формируется основа интеграции науки и производства, преодолеваются коммуникационные барьеры, упрощается получение информации о партнерах и конкурентах. Отраслевые альянсы (том числе сетевые) способствуют инновационным прорывам и выработке новых международных стандартов. Стратегические альянсы опираются и на национальные конкурентные преимущества компаний-партнеров: американских - в технологических нововведениях, азиатских - в эффективной организации производства, европейских - в удержании клиентской базы с высоким покупательским потенциалом.

Альянсы в сфере информационных технологий часто создаются на межотраслевой основе и включают отраслевых лидеров как внутри страны, так и за ее пределами. Сферы совместных интересов связаны прежде всего с инновациями, интеграцией знаний, продвижением новых стандартов, выходом на клиентов партнеров. С точки зрения участия в собственности формы партнерств многообразны. При том, что альянсы оформляются контрактами, большое значение имеют контроль доступа к конфиденциальной информации и схемы разделения рисков. В рассмотренных нами случаях не только стыковка стратегических интересов, но и организационная и культурная совместимость играли большую роль в успехе альянса. Выгоды от него для конечного потребителя были очевидными. Таковы, например, освоение интегрированных пакетов программных и консультационных продуктов, переход к более полным операционным системам или наборам телекоммуникационных услуг, экономия времени и ресурсов при работе в информационной сфере.

Автомобилестроение. Консолидация автомобилестроительных компаний посредством образования стратегических альянсов является важнейшим источником повышения их конкурентоспособности. Высокая активность в этой области связана с особенностями современных масштабов и концентрации производства, организацией маркетинга и сбыта автомобилей, со стремлением осваивать нововведения в зрелой отрасли, возможностями электронной коммерции.

В международном автомобилестроении альянсы по сравнению со слияниями и поглощениями считаются менее рискованным методом рыночной экспансии. Зрелый характер отрасли и прогнозируемость спроса и рынка предопределяют общую ориентацию альянсов на повышение эффективности производства. Консолидация через альянсы позволяет получать эффект от экономии на масштабах, совместимости комплектующих, общего формирования отраслевых стандартов. Она также укрепляет позиции участников в переговорах с поставщиками. Партнерства, в том числе создаваемые на основе обмена акциями и организации совместных предприятий, дают возможность осваивать каналы выхода на зарубежные рынки сбыта благодаря лучшему пониманию потребителей, дилеров и партнеров. Однако активное межфирменное взаимодействие нередко наталкивается на культурные и организационные барьеры и законодательные ограничения.

Сфера транспортных услуг. Развитие альянсов в этой сфере, прежде всего в авиаперевозках, обусловлено глобализацией экономики, создавшей предпосылки для возникновения международных транспортных систем. Существенными факторами являются также жесткая конкуренция в зрелой отрасли с низким уровнем прибыльности и высокими стандартами, стремление бизнеса преодолеть законодательные барьеры при консолидации авиакомпаний.

Обобщение практики компаний транспортной сферы показывает, что отраслевые альянсы формируют глобальные сети авиаперевозчиков, которые дают возможность удерживать рыночную нишу и конкурентные преимущества компаний в зрелой отрасли с низкой прибыльностью и высокими барьерами входа. Однако они существенно меняют конфигурацию внутриотраслевой конкуренции. Если создание таких альянсов, как правило, не предполагает образования общей собственности партнеров, то формальные соглашения о совместных действиях, об использовании авиатехники и площадей в аэропортах прорабатываются детально. Участие транспортных компаний в межотраслевых альянсах позволяет им диверсифицировать операции и выходить на новых клиентов. Важно отметить, что роль государства и межгосударственных органов в регулировании деятельности таких альянсов исключительно высока. Государство обеспечивает жесткий контроль безопасности полетов и качества услуг, сертификацию партнерств, зависящую от степени монополизации отрасли, а также политическую поддержку международных союзов в транспортной сфере.

Финансовая сфера. Особенность финансовой сферы в 1990-е годы - значительная активизация процессов внутриотраслевой консолидации и межотраслевого сотрудничества банков. Опрос руководителей крупнейших финансовых институтов мира показывает даже больший их интерес к альянсам по сравнению со слияниями и поглощениями. [6; с. 19]. Главными мотивами здесь являются защита конкурентных позиций в связи с возросшими неопределенностью операций в финансовой сфере и мобильностью финансовых потоков, ускоренное получение видимых результатов для клиентов, давление на конкурентов. Наряду с традиционным объединением усилий по консолидации средств, обработке банковских чеков, работе с сетями банкоматов и системами кредитных карт современные альянсы позволяют создавать новые и интегрированные виды финансовых услуг.

В целом практика межфирменных стратегических взаимодействий в сферах информационных технологий, автомобилестроения, транспортных и финансовых услуг характеризуется следующими чертами.

Во-первых, действующие в глобальных отраслях компании уделяют особое внимание поддержанию долгосрочных связей с партнерами. Они используют широкий набор конкретных форм и их комбинаций, учитывают логику развития и смены форм в рамках альянса. Многие альянсы возникали на основе формальных соглашений и в дальнейшем их содержание обогащалось благодаря реализации общих проектов, заключению лицензионных соглашений, созданию совместных предприятий, обмену акциями.

Во-вторых, специфика альянсов во многом зависит от особенностей внешней среды, динамики развития отраслей, где оперируют участники. Так, в быстрорастущих отраслях (сфера информационных технологий и др.) совместные интересы партнеров в стратегических альянсах тяготеют к научно-технической области. В то же время в зрелых, сложившихся отраслях, где технологии и спрос прогнозируются достаточно хорошо (автомобилестроение и авиаперевозки), совместные интересы носят преимущественно либо рыночный, маркетинговый, либо производственный характер.

В-третьих, стратегические альянсы компаний из традиционных с фирмами из быстрорастущих, высокотехнологичных отраслей позволяют первым успешно выходить на новые интегрированные технологические решения и стимулировать процесс нововведений, выполняя тем самым важные рыночные функции.

В-четвертых, стратегические альянсы оказываются удобной формой для компаний, которые не заинтересованы вкладывать в партнерство все свои ресурсы, предпочитая действовать сфокусировано и избирательно. Одновременно к альянсам тяготеют фирмы "второго эшелона", объединяющие ресурсы "в гонке" за отраслевым лидером. В-пятых, одним из ключевых принципов стратегических альянсов является перенос знаний и компетенции из одной фирмы в другую. В этом заключается противоречивость положения руководителей фирм, раскрывающих свое ноу-хау партнерам-конкурентам ради достижения более существенных стратегических целей глобального развития и защиты от других конкурентов.

Сложный, двойственный характер альянса отразился в многообразии юридических форм, которые он может принимать. Во всех странах, где встречается подобный вид объединения компаний США, страны Европы, Япония, - существует специфическая законодательная база, регламентирующая эту форму коммерческой деятельности.

Рассмотрение альянсов с юридической точки зрения требует разделения двух очень разных аспектов этого вопроса. С одной стороны, мы сталкиваемся с формой юридической организации совместной деятельности, которую избирают партнеры; тогда мы касаемся области договорного права и законодательства о деятельности компаний. С другой - мы должны определить правомочность того статуса, который придается подобным отношениям между компаниями, с точки зрения их окружения; в этом случае мы обращаемся к законодательству, регулирующему конкуренцию.

1.3 Географическое распределение альянсов

Как видно из представленных ниже таблиц (табл. 1 и 2), альянсы преимущественно образуются предприятиями-выходцами из так называемой Тройки (США - Европа - Япония) [3; с. ЗЗ]. Однако не стоит забывать о том, что фирмы, принадлежащие развивающимся промышленным странам (как, например, Южная Корея) или бывшим странам социалистического блока, очень быстро входят в систему мировых альянсов, а зачастую образуют альянсы с партнерами, входящими в Тройку.

Таблица № I

Географическое распределение альянсов

| На базе данных Гарварда (в %) | На базе данных INSEAD (в %) | |

| США Япония Западная Европа Другие развитые страны Развивающиеся страны и страны Восточной Европы | 38 14 23 6 19 | 30 12 47 (только страны ЕС) 11 (включая европейские страны, не входящие в ЕС) |

| Всего | 100 | 100 |

Таблица №2

Наиболее часто встречающиеся партнерства (рассчитано на базе сведений о 839 компаниях)

| Страны-партнеры | Доля в общем числе (в%) |

| Внутри ЕС | 31 |

| США - ЕС | 26 |

| ЕС - Япония | 10 |

| США - Япония | 8 |

| Внутри США | 8 |

| ЕС - другие страны | 7 |

| США - другие страны | 4 |

| Иные | 6 |

Первый вывод, который можно сделать после анализа статистических данных, таков: европейские компании играют доминирующую роль в мировой системе альянсов. На один зафиксированный альянс приходится, по крайней мере, по одной европейской компании. Более того, у европейских компаний также наблюдается тенденция к заключению альянсов либо с другими европейскими, либо с американскими компаниями. Если проанализировать данные по каждой из европейских стран, то окажется, что самыми активными в этой области являются французские, а затем британские компании. Роль же японских компаний, несмотря на сложившееся мнение, оказывается весьма незначительной. К тому же эти данные могут служить опровержением столь часто приводимых аргументов в пользу лидерства японцев, вынужденных заключать договоры о совместной деятельности между компаниями в целях "освоения" западных экономик. Также весьма странным в ситуации с Японией представляется факт отсутствия какой бы то ни было информации, касающейся альянсов, создаваемых внутри страны. Скорее всего, это связано с тем, что в большинстве работ, посвященных японским компаниям, заметно желание подчеркнуть их стремление к кооперации с иностранными фирмами, даже несмотря на скудную статистическую поддержку этого факта. Ознакомившись с данными по другим двум странам, входящим в Тройку, можно смело утверждать, что внутриевропейские альянсы количественно превосходят американские. К тому же в отличие от американских альянсов они являются международными. Многие экономисты сошлись во мнении, что альянсы, заключаемые внутри страны, имеют второстепенное значение. Это важно, поскольку общая тенденция к глобализации экономики достаточно сильно проявилась в Европе (однако эта тенденция пока не имеет своего распространения на американском рынке). Создание Общего рынка очень сильно повлияло на развитие различных видов альянсов в Европе. Однако мы можем найти и другое объяснение этому явлению: европейское законодательство более лояльно, чем американское, и применяется таким образом, что в отличие от американского не мешает увеличению числа альянсов.

1.4 Юридические формы альянсов

Межфирменная кооперация и альянсы, которые мы рассматриваем, не имеют в отличие от инкорпорированных компаний юридического определения как такового. Деятельность альянса определяется, как мы это уже видели в предыдущей части, не специфическим юридическим статусом, а прочными партнерскими отношениями между компаниями, образовавшими альянс. Следовательно, юрист может отличить, к примеру, акционерное общество от общества с ограниченной ответственностью или от коммандитного общества, однако он не может дать правомерного юридического определения альянса. Поэтому для предоставления "узаконенного" определения юридического статуса альянса многие прибегают к уже существующим классическим формам, сформулированным в договорном праве и законах о деятельности компании.

Прежде всего нужно отметить, что альянс предполагает в обязательном

порядке заключение договора между компаниями-партнерами. То есть с юридической точки зрения любой альянс не что иное, как договор. К тому же большинство альянсов образуется только на базе одного или нескольких договоров, не образуя при этом других юридических форм.

Тем не менее в некоторых случаях партнеры могут счесть более подходящей для альянса другую юридически обоснованную форму. Скорее всего они решат образовать общий филиал, или совместное предприятие. С юридической точки зрения этот филиал будет подчиняться законам той страны, в которой будет находиться.

В 1967 г. во Франции была создана особая юридическая форма для определения взаимоотношений между компаниями: речь идет об Объединении экономических интересов (ОЭИ) (Groupement. d'lnteret Economique - GIE). Причем ОЭИ позволяет образовывать юридические единицы без внесения взноса в капитал образующегося филиала, имеет право заключать договоры, однако при этом партнеры должны в полной мере нести солидарную ответственность за принятые обязательства. К тому же деятельность ОЭИ прозрачна для налоговых органов: все прибыли и убытки, полученные от деятельности ОЭИ, проходят по балансам основных компаний-партнеров.

Пример французских ОЭИ оказался весьма любопытным для Европейского союза, в результате уже в 1985 г. появились первые Европейские объединения экономических интересов (ЕОЭИ) [3; с.13].

Одной из основных проблем в данном случае становится то, что юридическая структура подобных объединений компаний часто имеет раздельные собственность и управленческие полномочия.

В связи с этим часть исследователей более оптимистично смотрят на распространение совместных предприятий, в которых каждый из партнеров имеет одинаковую долю, другие же видят в таком равновесии постоянный источник для разногласий, неэффективности и застоя.

Конфликту этих двух точек зрения будет отдельно посвящена пятая глава этой книги.

Стоит также отметить, что даже тогда, когда создание альянса приводит к появлению отдельной юридически самостоятельной единицы, образовавшаяся структура не может отразить всех деталей кооперации и совместной деятельности. Довольно частым для альянсов, заключенных несколькими партнерами с целью разработки * и производства некоего продукта, стало выделение специфической структуры, на которую возлагаются все обязанности по его коммерциализации (рекламе, сбыту и обслуживанию). Некоторые из уже рассмотренных нами примеров относятся и к такой ситуации. Прежде всего нас интересуют случаи с компаниями Airbus и CFM. Что касается Airbus, то это типичный пример ОЭИ. Объединение было создано в соответствии с французским законодательством и названо Airbus Industrie. Для CFM ситуация была иной: в целях отражения специфики коммерческой деятельности компаний General Electric и Snecma было создано два общества: одно во Франции в соответствии с французским законодательством, другое в США в соответствии с американским. Эти примеры вовсе не говорят о том, что другие, менее оформленные с юридической точки зрения виды сотрудничества между компаниями (например, простой договор о совместной деятельности) не являются альянсами. Мы как раз и пытаемся доказать, что альянс и его юридическое оформление - не одно и то же. Довольно часто в современной экономической литературе можно встретить смешение таких понятий, как "совместное предприятие" и "альянс". Однако, на мой взгляд, совместное предприятие является одним из множества проявлений альянса. Именно поэтому работы, посвященные исключительно совместным предприятиям, не отражают полностью всех аспектов феномена кооперации; например, в них не рассматриваются случаи, когда компании-партнеры не образуют общей юридической единицы или филиала.

Поскольку для альянсов не существует ни особой юридической формы, ни определенного законного определения, то и оформление законодательной базы становится весьма сложным делом.

1.5 Роль государства в регулирования альянсовСтратегические альянсы укрепляют сотрудничество индивидуальных фирм и выводят конкуренцию на новый уровень - между группами фирм с разными интересами. В результате роста их числа меняются правила отраслевого соперничества в пользу "коллективной конкуренции". Эта тенденция позволяет ведущим экономистам говорить о "революции альянсов" в современной глобальной экономике.

Расширение практики образования стратегических альянсов существенно влияет на соотношение сил в конкретной отрасли. Традиционно в промышленно развитых странах регулирование отраслевой конкуренции на основе антимонопольного законодательства было прерогативой государственных органов. Но если консолидация бизнеса через слияния и поглощения, как правило, достаточно эффективно контролируется государством, то в случае с альянсами дело обстоит гораздо сложнее: в законодательстве большинства стран нет специальных законов, регламентирующих эту деятельность.

На национальном уровне трудности государственного регулирования альянсов связаны с их многообразием. Часто рассматриваются лишь отдельные формы альянсов, например, совместные предприятия. При оценке ситуации с международными альянсами нередко сложно определить, законодательством какой страны следует руководствоваться. Существуют противоречия между национальным законодательством и регулированием межфирменных отношений в рамках экономических союзов (например, в Европейском союзе).

В целом в настоящее время в ведущих индустриальных странах государственные органы проявляют повышенное внимание к альянсам и стремятся выработать соответствующую политику применительно к ним. Государственные агентства по антимонопольному регулировавнию принимают меры по повышению качества прогнозов, выявлению рынков, где обостряется конкуренция, определяют новые методы ведения компаниями конкурентной борьбы, оценивают перспективы соперничества в специфических областях деятельности (например, НИОКР), пересматривают соответствующие стандарты.

В США антимонопольная практика достаточно развита и подкреплена законодательно (акты Шермана, Клейтона, Селлера-Кофовера, Правила слияний 1982 г). Министерство юстиции США определяет уровень монополизации отрасли (индекс Герфиндаля) при оценке легитимности слияний и поглощений. Антимонопольное законодательство США относит стратегические альянсы и совместные предприятия к "серой зоне" между консолидацией через слияния и поглощения, с одной стороны, и долгосрочными соглашениями - с другой. Тем самым у бизнеса есть возможность лавировать между законами и пытаться их обойти. Если же будет доказано, что участники вступили в сговор для изменения условий конкуренции и степень монополизации отрасли возросла, их ждет суровое наказание. Правда, следует отметить, что альянсы часто способствуют повышению эффективности производства, и государство вмешивается в процесс их создания в критических случаях.

Другой характерной чертой американской практики регулирования альянсов является приоритетный подход к отдельным отраслям. Например, в сфере авиационных перевозок, несмотря на дерегулирование этой отрасли, в руках государства (Министерство транспорта, Государственный департамент) остаются важные рычаги контроля за созданием международных партнерств авиакомпаний.

В отличие от США в странах Европейского союза деятельность стратегических альянсов трактуется достаточно жестко, при этом не создается "серой зоны" и они относятся либо к консолидации, либо к сотрудничеству. Однако и здесь есть различия в зависимости от того, все ли участники партнерства принадлежат к странам-членам Европейского союза или нет. В первом случае все партнеры подпадают под действие статей 85 и 86 Договора о Европейском союзе, запрещающих определенные виды ограничительной торговой практики, которые затрагивают торговые отношения между странами-участницами и ограничивают конкуренцию. Однако, когда альянсы способствуют повышению эффективности производства и не ущемляют интересы потребителей, соответствующие статьи могут не применяться; Под действие статей не подпадают конгломераты, включающие отраслевых "лидеров", а также практика приобретения компаниями акций друг друга. Во втором случае - при создании альянсов европейских компаний с компаниями других стран, положения Договора не применяются.

Представляет интерес практика регулирования стратегических альянсов в Канаде. В соответствии с Актом о конкуренции государство уделяет внимание прежде всего эффектам от создания и деятельности альянсов, а не их конкретным формам. Бюро по конкуренции отслеживает попытки создания партнерств в обход законодательных требований, когда возникает угроза свободной конкуренции. В документах Бюро отмечается повышение роли альянсов, особенно вертикальных, в экономике и приводятся подробные типовые примеры, когда в отношении них применяются законодательные меры.

1.6 Основные виды стратегических альянсов

Каждый тип делового стратегического альянса имеет разную модель координации и контроля взаимосвязей и информационного обмена между участниками, обусловленную спецификой сферы деятельности, целей сотрудничества, срока действия, обеспеченности ресурсами и стоимости. Наибольшую эффективность дает модель многоуровневого принятия решений, предусматривающая регулярные встречи топ-менеджеров, членов советов директоров, координационных комитетов, оперативных комитетов и комитетов по отдельным проектам. В целях эффективного управления альянсами рекомендуется дифференциация стиля управления, адаптируя его к каждому альянсу; постоянное согласование интересов участников, четкое распределение полномочий и ответственности персонала, организация и контроль достоверности информационных потоков внутри альянса с целью устранения эффекта "испорченного телефона", принятие эффективных мер для контроля за результатами, в том числе и финансовыми, работы альянса.

Организационная структура координации и контроля за деятельностью альянса в современный период, когда каждая фирма имеет не один десяток альянсов, трансформируется от жестко централизованной системы, когда все функции управления находятся в руках небольшой, высококомпетентной команды специалистов, прекрасно владеющих навыками ведения сложных переговоров, подготовки многосторонних контрактов и рамочных соглашений, проведения широкомасштабных финансовых расчетов, к широкой и разветвленной децентрализованной системе с передачей полномочий специализированным группам координации, основанной на раздельном руководстве отдельными проектами и направлениями с использованием новейшей техники, систем связи, компетенции и профессионализма более широкого круга сотрудников.

Важнейшей составляющей деятельности альянса является оценка эффективности его работы, хотя это и представляет собой весьма сложную задачу. Для ее решения координационные подразделения определяют сбалансированную систему оценок, включающую количественные (финансовые и экономические) и качественные показатели. При этом осуществляется строгий учет дополнительных выгод, которые получает каждая из участвующих в альянсе сторон. Стратегические альянсы в международном бизнесе бывают различных типов.

Классификация альянсов в международном бизнесе. [9; С 91]

по функциям

Инвестиционные

Финансовые

Производственные

Научно-технические

Сбытовые

Комплексные, комбинированные

по отраслям

Автомобилестроительные

Авиаперевозок

По разработке сырьевых месторождений и т.д.

по количеству участвующих сторон

Двусторонние Многосторонние

по времени и продолжительности действия

Временные Постоянные

Краткосрочные (до 2 лет)

Среднесрочные (от 2 до 5 лет)

Долгосрочные (свыше 5 лет)

Глава 2. Побудительные причины возникновения МСА

Почему альянсы необходимы?

Возникновение и быстрое распространение стратегических альянсов можно объяснить теми изменениями, которые происходили в последнее время и значительно повлияли на внешнюю среду компаний. Прежде всего имеется в виду появление таких понятий, как глобализация рынков и технологический прогресс.

2.1 Глобализация

Даже в кругах руководителей крупных компаний укрепилось мнение, что сейчас одной из основных проблем для каждой компании является объединение мирового рынка, то есть заниматься освоением только своего рынка - значит поставить на карту само существование компании.

Вслед за американскими исследователями, особенно после публикации работ Портера, это явление стали называть "глобализацией". По мнению большинства исследователей, глобализация имеет весьма общий характер и распространяется на все виды деятельности. И в самом деле, с развитием таких наук, как информатика, а также телекоммуникационные системы, условия общения настолько упростились, что компании, разбросанные по разным частям света, могут совместно вести любую деятельность. Помимо этого потребители стали вести себя почти одинаково, особенно в трех крупнейших мировых зонах - США, Японии и Европе. Феномен "калифорнизации", когда Калифорния рассматривается как идеал, к которому стремится каждый потребитель, должен был позволить выбросить на рынок "глобальную" продукцию, то есть подходящую каждому потребителю независимо от его национальности. Такое понимание ситуации является преимуществом для одних компаний и угрозой для других. Глобальная конкуренция" увеличивая размеры рынка сбыта, позволяет производить большее количество продукции, тем самым провоцируя снижение цен. В таком контексте становится понятным, что интернациональные альянсы могут стать эффективным средством повышения конкурентоспособности любой компании. Таким образом, альянсы становятся хорошей альтернативой дорогостоящим сделкам слияния и присоединения, опасным из-за своего "обратного" эффекта, продажам прав на лицензию и, наконец, филиалам, столь непрактичным из-за того количества времени, которое необходимо затрачивать на их оформление. Партнерство одновременно позволяет группировать ресурсы и распространять продукцию на мировом рынке. "Как в XVIII и XIX вв. модель местной и региональной торговли уступила место национальной модели XX в., так и сейчас эта модель постепенно вытесняется глобальным рынком. Только работая вместе, стратегические партнеры смогут приобрести всемирный статус. Таким образом, партнерство становится основным способом интернационализации". Когда мы думаем о производстве такой продукции, как самолеты, компьютеры, видеомагнитофоны, подобное утверждение представляется нам весьма верным. Становится понятным, что именно благодаря обширной системе альянсов компания Matsushita смогла навязать всему миру стандарт VHS, при этом полностью уничтожив системы, предложенные фирмами-конкурентами Sony и Philips. Теперь все производители видеомагнитофонов используют именно эту систему. Пример с компанией Olivetti тоже кажется нам весьма убедительным. Создание альянсов с такими компаниями, как AT&T, Canon, Sanyo, позволило к 1990 г. компании Olivetti превратиться из производителя печатных машинок в одного из самых крупных производителей оргтехники.

Тем не менее обобщение феномена глобализации, желание увидеть его результаты во всех отраслях кажется нам не совсем верным. Дело в том, что рядом с "глобальными" видами производства существуют и такие отрасли, для которых более важно укрепление на местном рынке. Различные виды партнерств могут оказаться весьма полезными в этих отраслях, однако использоваться они будут иначе. Ведь речь уже идет не о стандартизации в мировых масштабах, наоборот, партнеры должны использовать свой опыт для того, чтобы развить и реализовать продукцию, предназначенную для разных географических зон. Рассмотрим, к примеру, издательства. Одна из крупнейших во Франции групп - Bayard Press - занята специфическим родом деятельности - она выпускает высококачественную познавательную детскую литературу, рассчитанную на разные возрастные категории детей. Последние десять лет компания занимается освоением стратегии интернационализации. Однако в этой области трудно преуспеть, используя стандартный подход. Необходимо подстраиваться под читателя. В данной области желание внедрить феномен "калифорнизации" было бы просто губительно. Даже в случае таких однородных по составу населения государств, как Бельгия, Италия и Испания, нельзя использовать однотипную тактику завоевания интереса потребителей. Культурные различия настолько очевидны, что их невозможно не учитывать.

Образовывать же филиалы за рубежом очень дорого. К тому же это неинтересно с экономической точки зрения, так как вряд ли иностранной компании будет легче освоить рынок, чем местной компании, досконально знающей все его потребности. Вот почему Bayard Press стала использовать стратегию заключения альянсов с европейскими и североамериканскими партнерами. Основная сложность заключается в определении того, что можно оставить, в целях экономии средств, от производства французской продукции, а что необходимо привнести нового, для того чтобы получаемая продукция соответствовала по своему содержанию местной культуре и традициям. Предоставление полной свободы местной редакции может повлечь за собой большие затраты. А систематическое навязывание французских персонажей, культуры и истории может привести к потере определенной части клиентуры, например родителей, очень внимательно следящих за образованием своих детей. Вот почему успех подобных операций полностью зависит от умения искусно сочетать знания и опыт разных партнеров.

В заключение хотелось бы сказать, что тема глобализации зачастую рассматривается слишком упрощенно. Если в некоторых случаях альянсы и позволяют решить проблемы унификации рынка, то в других они служат разнообразию и диверсификации предложения. Так часто используемое в связи с этой темой упрощение неуместно, поскольку результаты зависят прежде всего от характера производимого продукта.

2.2 Технологический прогресс

Технологический прогресс также выступает ключевым фактором интенсивного развития альянсов. Высокие темпы роста наукоемких отраслей, радикальные перемены в энергопотреблении, миниатюризация механических систем и падение стоимости многих видов сырья существенно влияют на бизнес и стимулируют межфирменные взаимодействия. Особое значение имеют компьютеризация, телекоммуникации и электронная коммерция, которые открывают новые возможности координации исследований, производства и маркетинга в глобальных масштабах.

Усложнение и взаимопереплетение технологий по-новому ставят перед фирмами вопросы о том, какие компоненты они должны производить сами, какие - закупать на рынке, а какие - создавать на основе долговременного сотрудничества. Альянсы обеспечивают дополнительные преимущества коллективного гибкого подхода к использованию ресурсов без потери участниками собственной специализации и независимости. В отраслях, в которых быстро меняются потребности, продукты и рынки и высока степень неопределенности, отдельные контракты могут оказываться неэффективными, а полная интеграция через слияния и поглощения вовлекает в оборот все ресурсы, включая ненужные либо убыточные. Особенно действенны стратегические партнерства в тех случаях, когда новые технологии предопределяют связи между отраслями, ранее активно не взаимодействовавшими. Межфирменные альянсы позволяют получить доступ к ресурсам и знаниям гораздо быстрее, чем при вхождении в новые отрасли самостоятельно. В быстрорастущих отраслях соединение усилий фирм облегчает достижение успеха в борьбе за лидерство в области стандартов.

В целом практика межфирменных взаимодействий в мировой экономике последних 10-15 лет характеризовалась явным ростом количества долговременных стратегических союзов между компаниями разных отраслей и стран. Число значимых международных партнерств заметно возросло в сфере информационных технологий, химической промышленности и производстве новых материалов, биотехнологии, автомобильной и авиационной отраслях. В современных альянсах усложняются формы и механизмы межфирменного взаимодействия, а также связи с университетами, государственными лабораториями. В корпоративной практике наблюдается тенденция переноса акцента с образования двусторонних партнерств на создание сетей стратегических альянсов с участием нескольких компаний. Это, в свою очередь, меняет традиционные механизмы соперничества, в качестве же субъектов конкуренции чаще выступают не отдельные фирмы, а консолидированные на основе стратегических интересов группы компаний.

Принятие стратегических решений о создании и поддержании партнерств связано, во-первых, с выходом компаний в новые отрасли или на новые рынки и, во-вторых, с глобализацией корпоративных стратегий и началом осуществления хозяйственной деятельности компаний в новых странах. В последнем случае партнеры обеспечивают эффективный доступ к знаниям о малоизученных рынках и культурах, позволяют выходить на уникальные компетенции, сосредоточенные в разных регионах мира (например, компьютерные знания в Силиконовой долине США, высокая мода Италии, машиностроительные технологии Японии). Широкомасштабные эмпирические обследования показывают, что компании должны выбирать партнеров, обладающих необходимыми знаниями и опытом, учитывать культурные особенности, понимать преимущества коллективного сотрудничества, подтверждать выполнение обязательств, ускорять принятие и реализацию решений, адаптировать цели и механизм международной кооперации к меняющимся условиям.

Представляют интерес результаты исследований, показывающих, что плоды сотрудничества в итоге могут оказаться отнюдь не симметричными. Так, считается, что от японо-американских альянсов японские фирмы выигрывают больше, чем фирмы США. Западные фирмы, вступая в альянсы с азиатскими компаниями, чаще всего стремятся избегать дополнительных инвестиций или пытаются получить доступ к производственным технологиям. Преимущества японских компаний заключаются прежде всего в целенаправленном подходе к обучению у партнера. Японские менеджеры не только защищают собственные знания, но и играют ключевую роль в "захвате" новых знаний. Их учат правильно оценивать сильные и слабые стороны партнера, понимать, как можно благодаря этим новым знаниям повысить конкурентоспособность собственной компании.

В действительности отнюдь не все стратегические альянсы оказываются успешными, Можно назвать следующие варианты завершения деятельности альянсов: альянс признан неудачным; обнаружились существенные разногласия между партнерами относительно перспективных задач, общих ценностей, управленческой совместимости; выявились пределы развития в рамках формального соглашения; альянс больше не отвечает стратегическим целям участников; возникли новые возможности развития или размещения ресурсов; альянс достиг своих целей. Этому соответствуют и типичные сценарии прекращения деятельности альянсов: оно может быть запланированным или незапланированным, дружественным или недружественным, осуществляться по взаимному согласию или при возражениях одной из сторон. Различаются и перспективы альянсов: прекращение деятельности в связи с поглощением (слиянием), завершением их "жизни", реорганизацией или реструктуризацией компании.

2.3 Состояния мировой экономики

Динамика альянсов существенно зависит от состояния мировой экономики. При ухудшении экономической ситуации не только снижаются объемы инвестиций в экономику, но и усиливается неопределенность, повышаются риски. В таких условиях число слияний и поглощений будет сокращаться, а стратегических альянсов - расти. Ведь посредством создания альянсов партнеры с меньшим риском и быстрее получают доступ к ресурсам, минимизируют издержки, объединяют усилия по защите своих рыночных позиций.

2.4 Ошибки при слияниях и присоединениях

Восьмидесятые годы XX в. были отмечены беспрецедентным ростом числа слияний и присоединений. К сожалению, процент успешно завершившихся сделок такого плана очень мал. Большинство аналитиков приводят данные о том, что 80% из осуществленных в тот период американскими группами слияний вообще не должны были проводиться. Три четверти компаний, заключивших подобного рода сделки, признаются в том, что им потом пришлось слишком дорого за это заплатить.

Слияния неудобны по двум причинам. Во-первых, из-за эффекта "неусваиваемости" компании-цели. Как правило, купленная компания прекращает свою основную деятельность либо из-за того, что утратила свои преимущества, либо из-за того, что ее основные функции сложно использовать. Большое число мелких предприятий, занятых новаторскими видами деятельности, было куплено крупными группами (например, предприятия, использующие биотехнологии, часто покупались крупными фармацевтическими компаниями). Войдя в крупную группу, мелкое предприятие начинало терять свою гибкость и способность к инновационным видам деятельности, то есть качества, которые и делали ее столь привлекательной мишенью для материнской компании. И это несмотря на то, что ее численный состав не менялся и все лучшие специалисты по-прежнему оставались на своих местах. Во-вторых, слияния/присоединения неудобны и из-за невозможности "отделять зерна от плевел". Ведь в большинстве случаев присоединенное предприятие имеет ряд направлений, абсолютно ненужных материнской компании (как правило, это либо направления, дублирующие деятельность основной компании, либо направления с нежелательной диверсификацией). А избавиться от них без потерь не всегда получается. И в данном случае выгода не всегда очевидна. Так, например, после слияния компаний Lyonnaise des Eaux и Dumez в 1990 г., которое рассматривают как пример синергического слияния сфер производства, предоставления услуг, строительства и коммунального хозяйства, компания Lyonnaise пыталась найти в 1995 г. возможность продать United Westbume канадскую компанию по предоставлению коммунальных услуг, не имевшую ничего общего с основным направлением деятельности группы, образовавшейся после слияния.

Разочарование от сделок слияния и присоединения, к которому пришли многие компании, подтолкнуло их обратиться к такому виду совместной деятельности, как альянсы. Ведь альянсы позволяют избежать той ломки структуры и культуры покупаемой организации, которая неизбежно происходит во время присоединения. И в результате структура материнской компании полностью подчиняет себе структуру купленной компании. Альянсы же, напротив, основываются на сотрудничестве, которое предполагает, что роли и задачи партнеров оговариваются заранее и подтверждаются письменно в договоре. Помимо этого оговаривается область совместных действий, и если в дальнейшем данная область перестает быть интересной одному или нескольким партнерам, то от нее всегда можно отказаться. В этом видно основное преимущество альянсов.

Глава 3. Примеры создания МСА в современной мировой экономике

Пример 1. CFM-56: АЛЬЯНС КОМПАНИЙ GENERAL ELECTRIC И SNECMA.

В начале 70-х годов компания SNECMA планировала запустить в производство турбореактивный двухконтурный двигатель объемом от 20 000 до 30 000 фунтов, который предназначался для самолетов малого и среднего радиуса действия, рассчитанных на 100 - 200 посадочных мест. Использованием турбореактивной техники в значительной степени снижает потребление горючего, а также уровень шума двигателя. Однако в то время эта техника использовалась только при производстве очень крупных самолетов, рассчитанных на 250-500 посадочных мест, например DC-10 или Boeing 747. Итак, компания SNECMA рассчитывала выйти на стремительно развивающийся рынок, полагаясь при этом на то, что она сможет обойти непосредственных конкурентов благодаря использованию принципиально новых технологий. Тем не менее, для того чтобы быстро освоиться на потенциальном рынке, у компании SNECMA отсутствовали необходимые ресурсы: она была не в состоянии не только провести самые важные конструкторские работы, чтобы полностью спроектировать новый двигатель, но и осуществить коммерческую реализацию конечного продукта на рынках гражданского самолетостроения во всех крупных географических регионах мира, особенно в Северной Америке, где управленцы компании SNECMA рассчитывали продавать не менее 50% всей продукции.

Именно по этой причине компания SNECMA приняла решение о производстве своего нового двигателя в рамках программы сотрудничества.

После проведения переговоров с другими крупными фирмами - производителями двигателей компания SNECMA приняла решение о создании альянса с компанией General Electric (GE). От альянса с компанией Pratt & Whitney (P&W) пришлось отказаться в связи с тем, что она потребовала более 50% акций будущего совместного предприятия и продажи двигателя под торговой маркой P&W, к тому же в то время компания P&W выпускала свой двигатель JT8D, и хотя при его производстве использовались во многом устаревшие технологии, он позиционировался в той же экономической нише, что и новый двигатель компании SNECMA, и менеджеры компании SNECMA опасались подобной внутренней конкуренции в рамках альянса. При этом катастрофическое финансовое положение компании Rolls-Royce препятствовало установлению с ней надежных и доверительных отношений.

Итак, в 1972 г. компании CF и SNECMA достигли принципиальной договоренности относительно принципов совместного производства двигателя CFM-56 (при этом "CF" обозначало "Commercial Fan", именно такое название носят все гражданские двигатели, производимые компанией General Electric, тогда как "М-56" обозначает 56-й проект программы "Moteur", над которой компания SNECMA работает с момента своего создания). Детальное соглашение между партнерами было подписано в 1974 г. после длительных и чрезвычайно сложных переговоров. С этого момента принципы сотруднических отношений практически не менялись. Согласно условиям договора партнеры разделили акционерный капитал предприятия поровну. Итак, основные принципы организации альянса подразумевали, что партнерские предприятия готовы разделить поровну и производственную деятельность, и финансовый риск. После того как было подписано соглашение, был создан общий филиал - CFM-lnternational (CFM-I).

3.1 Деятельность совместного предприятия CFM-I

Предприятие CFM-I представляет собой небольшую структуру, в которую входят порядка 30 человек, причем половина из них делегирована компанией GE, а другая половина - компанией SNECMA. Рабочий язык этого предприятия - английский. Президент CFM-I по традиции назначается французской стороной. Заместителями президента являются два вице-президента, которые по совместительству возглавляют программы CFM: один - в компании SNECMA, второй - в GE. Совместное предприятие CFM-I не выполняет текущих производственных функций. На него прежде всего возлагается ответственность за координацию производственных действий партнеров.

3.2 Организация конструкторских и производственных работ

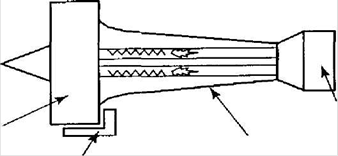

На каждое из двух партнерских предприятий возлагается ответственность за проведение исследований, конструкторских и производственных работ в отношении отдельных деталей двигателя. При этом сам двигатель рассматривается как совокупность различных модулей: на компанию GE возложена ответственность за все работы, связанные с проектировкой и изготовлением высокопрочного корпуса и камеры внутреннего сгорания двигателя, тогда как фирма SNECMA проектировала и изготавливала турбины, турбовентиляторы и механические отсеки двигателя (см. схему). Каждый из партнеров изготавливал на своих заводах те части двигателя, которые были им спроектированы. Конечная сборка двигателей осуществлялась параллельно: и компанией SNECMA на заводах в Вийароше, и компанией GE в ее цехах, находящихся в Цинциннати. Помимо того, в распоряжении каждого партнера находился и испытательный стенд, с помощью которого двигатель проверяли сразу же после монтажа перед доставкой потребителю.

Организация продаж;

В отличие от перечисленных выше производственных функций, распределение между партнерами ответственности за сбыт продукции не может быть организовано на основе разделения двигателя на отдельные модули. Поэтому партнеры распределили свои обязанности по географическому принципу. Так, в частности, компания GE взяла на себя ответственность за распространение продукции в Северной и Южной Америке, а также в Тихоокеанском регионе, Юго-Восточной Азии и на Дальнем Востоке; компания SNECMA в свою очередь отвечала за распространение продукции в Европе, Африке, на Ближнем Востоке и в Индии. Тем не менее, вне зависимости от зоны охвата и принадлежности торгового агента той или иной материнской компании, продавцы действовали под фирменным знаком CFM-I. Каждый партнер оплачивал расходы своих торговых агентов. В начале сотрудничества у компании SNECMA не имелось ни собственной торговой сети, ни опыта продаж в области гражданской авиации. Так что этой компании пришлось постепенно выстраивать свои отношения с покупателями, тогда как компания GE к тому моменту уже располагала собственным коммерческим агентом, который отвечал за продажу других моделей авиадвигателей. Поэтому неудивительно, что две трети двигателей альянса продавались в географической зоне компании GE. Зато большинство клиентских компаний, а именно две трети, расположены в зоне компании SNECMA.

Первые коммерческие программы альянса CFM во многом можно назвать неудачными. Дело в том, что первые закупки двигателя были осуществлены оборонным ведомством. В 1978 г. американские и французские военно-воздушные силы остановили свой выбор на двигателях CFM; они собирались оснастить ими свои самолеты-заправщики КС-135. Наконец, в 1979 г. компания CFM-I получила свой первый заказ в области гражданского самолетостроения. Двигателями CFM предстояло переоснастить гражданские самолеты DC-8, принадлежащие компании United Airlines. Дело в том, что эта компания обязалась привести двигатели своих самолетов в соответствие с новыми нормами по уровню вредных выбросов в атмосферу и шуму. Первая модификация двигателя - CFM-56-2 - была выпущена в 1982г. Однако сбыт продукции действительно сдвинулся с места только после того, как в 1981 г. корпорация Boeing приняла решение оснащать свою модель В737-300 исключительно двигателями CFM-56-3. Благодаря успеху этого самолета средней дальности совместное предприятие CFM-I получило примерно 6000 дополнительных заказов, тогда как общее число заказанных двигателей до 1994 г. не превышало 12 000. В 1984 г. была выпущена новая модификация - CFM-56-5, что позволило совместному предприятию получить заказ на оснащение двигателем самолета Airbus A320. Этот же двигатель устанавливается и на самолет А340. Итак, к сегодняшнему дню компания CFM наладила выпуск целой гаммы продукции. Общий торговый оборот компании превысил 39 млрд. долл., а двигателем CFM оснащают свои самолеты 160 авиационных компаний. В 1994 г. деятельность в рамках совместного предприятия CFM по экономическим показателям составила порядка 70% от общего объема производственной деятельности компании SNECMA и не менее 25% от общего объема деятельности компании General Electric в рамках работы по теме "авиационный двигатель".

Схема двигателя:

Турбо вентилятор {SNECMA)

Дополнительные устройства и механические компоненты (SNECMA)

Высокопрочный корпус (Genera/ Electric)

Турбина {SNECMA)

3.3 Как наладить коллективную работу в рамках совместного предприятия

Другой формой псевдоконцентрационных альянсов, хотя и не столь широко распространенной, как распределение производственных обязанностей между партнерскими предприятиями, является совместная работа над программами альянса. Дело в том, что довольно часто для выполнения программы сотрудничества, то есть для всех работ, которые осуществляются в рамках альянса, партнеры не распределяют ответственность за выполнение производственных операций. В этом случае партнерские предприятия создают общую структуру, на которую они возлагают полностью или частично решение стоящих перед ними производственных задач. При таком развитии событий общая структура восполняет функции партнерских предприятий и выполняет вместо них производственные действия, для осуществления которых и был создан альянс.

С этой целью компании Peugeot и Fiat создали совместное предприятие SEVEL (Пример 2), причем контроль за ним осуществлялся двумя партнерами на равных условиях. Итак, партнеры организовали производство на общем заводе в г. Орден. В этом месте производятся минивэны, причем обеими компаниями. Одним словом, характер организации этого альянса подразумевает, что партнеры совместными силами производят продукцию в рамках предприятия SEVEL, тогда как конструкторская разработка моделей в основном доверена компании P. S. A. В то же время распространение продукции дублируется, поскольку его осуществляют обе партнерские группы параллельно, хотя и под четырьмя различными торговыми марками, конкурирующими друг с другом на рынке.

Пример 2. АЛЬЯНС КОМПАНИИ PEUGEOT И FIAT: ПРОИЗВОДСТВО МИНИВЭНОВ.

Весной 1994 г. компания Peugeot выпустила свою модель "806" - пятидверный автомобиль, который на рынке конкурировал с автомобилем "Espace", производимым компанией. Практически через месяц компания Citroen выпустила свой минивэн, который был назван изготовителями "Evasion" и во многом имел черты "фамильного сходства" с моделью "806" компании Peugeot. Немногим позднее на рынке под маркой фирмы Fiat появился автомобиль "Ulysse", а еще чуть позже - автомобиль "Zeta" компании Lancia, причем все эти машины во многом напоминали модель "806" компании Peugeot. Такая ситуация объяснялась достаточно просто: дело в том, что все эти модели являлись различными вариантами единственной базовой модели и отличались один от другого исключительно деталями (решеткой радиатора, формой фар, задних фонарей) и, конечно же торговыми марками, под которыми продавались. Все эти четыре модели являются плодом сотруднического соглашения, заключенного между компаниями Peugeot и Fiat 1988 г., для того чтобы совместными силами сконструировать и выпустить новый автомобиль, а затем атаковать экономическую нишу автомобильного рынка, которая в то время представлялась еще очень небольшой, однако уже тогда обещала стремительный рост. По причине очень небольшого размера этого рыночного сегмента (в 1988 г. в Европе было продано менее 50 000 минивэнов, в 1991 - 100 000, в 1994 - 160 000, а в 1998 г. - 400 000)"неспециализированному" производителю, который использовал бы при этом классические производственные методики автомобилестроения (штамповка корпусов, работа автоматики и т.д.) было очень сложно его освоить. В некоторых случаях автомобилестроители прибегали к мелкосерийному производству и использовали новаторские технологии, как это было в случае компаний Renault и Matra при производстве автомобиля "Espace". Однако когда производитель выходит за рамки мелкосерийного производства, он практически не может рассчитывать на рентабельность производства автомобильной модели такого класса, если производство не достигает уровня 500 автомобилей в день либо 120 000 автомобилей в год. Таким образом, автомобилестроитель не мог рассчитывать на рентабельность производства в том случае, если в его распоряжении не было средств для того, чтобы, например, к 1998 г. установить контроль за 30% европейского рынка пятидверных автомобилей. Однако при создании подобного автомобиля еще следовало учитывать, что он вступил бы в непосредственную конкуренцию с моделью "Espace" компании Renault, автомобилем "Voyager" компании Chrysler, минивэном "Previa" фирмы Toyota, моделями "Serena" и "Prairie" компании Nissan, "Space Wagon" компании Mitsubishi и "Transport" компании Pontiac, а также минивэном, который в тот момент разрабатывался компаниями Ford и Volkswagen. В таких условиях поставленная цель представлялась недостижимой и для компании Peugeot, которая в 1993 г. контролировала 12% европейского автомобильного рынка, и для компании Fiat, которая контролировала только 11%. Однако в том случае, если бы эти производители вступили в альянс с целью совместного производства автомобиля, задействовав сразу несколько торговых марок и все торговые сети, которые имелись в распоряжении у двух производителей, установление контроля над 30% рынка уже представлялось вполне достижимой целью. Итак, компания Peugeot и компания Fiat рассчитывали с помощью новой программы сотрудничества разделить между собой издержки на конструкторские работы, а также все необходимые инвестиции на производство автомобиля. Таким образом, производители рассчитывали расширить свои потенциальные рынки во многом за счет традиционных клиентов торговых марок двух промышленных групп.

Производство пятидверного автомобиля компаний Peugeot и Fiat осуществлялось их совместным филиалом, причем акционерный капитал предприятия был разделен между партнерами поровну. В распоряжении совместного предприятия SEVEL (Societe Europeenne de Vehicules Legers - Европейское сообщество по производству легковых автомобилей (фр)) находился его собственный завод в Ордене, неподалеку от Валансьяна. Это соглашение, согласно которому компании Peugeot и Fiat обязывались наладить совместное производство минивэнов, во многом повторяло особенности предыдущего и довольно схожего со вторым договора между этими компаниями, который был заключен еще 1978 г. в целях совместного производства микроавтобусов и легких грузовиков. Тогда производство осуществлялось специально созданным для этих целей заводом, расположенным в Италии. Им управляло то же самое совместное предприятие.

В этой же нише рынка вскоре появились и другие альянсы, ориентированные на производство минивэнов, и к альянсу между компаниями Renault и Matra вскоре присоединился альянс между компаниями Ford и Volkswagen. Две последние фирмы наладили совместное производство автомобилей на своем португальском заводе. Этот проект предусматривал начало коммерческой реализации продукта в 1995 г. Альянс должен был решить те же задачи, что и программа сотрудничества между компаниями Peugeot и Fiat; иными словами, с помощью альянса эти предприятия рассчитывали обойти те же препятствия, и поэтому организация совместного предприятия действовала на основе тех же принципов.

В рамках программы сотрудничества по производству самолетов Airbus партнерские предприятия решили совместно заниматься всеми коммерческими функциями альянса - и маркетингом, и послепродажным обслуживанием. С этой целью было создано объединение экономических интересов (ОЭИ) Airbus Industry, которое обеспечило взаимодействие и обратную связь с рынком и авиационными клиентскими компаниями. Основное преимущество подобной структуры заключается в возможности "заставить альянс говорить одним голосом". В мировой промышленности нередко возникают такие ситуации, при которых альянсу приходится иметь дело с серьезными клиентами, работающими практически во всех регионах мира. В этом случае единая структура позволит гарантировать единую коммерческую политику компании в любом конце света. В противном случае, если распределить ответственность за реализацию продукта между различными партнерами по географическому принципу, может возникнуть довольно опасное положение: клиенты станут одновременно обращаться сразу в несколько партнерских компаний, расположенных в различных географических зонах, чтобы между ними возникла конкуренция; и только очень высокая степень координации между партнерами позволит избежать возникновения подобных ситуаций.

В альянсе Airbus реализация продукции осуществлялась совместными усилиями партнеров, однако организация конструкторских работ и производственного процесса предполагала разделение ответственности между партнерскими предприятиями. В других псевдоконцентрационных альянсах совместными усилиями решаются все производственные задачи, которые каким-либо образом связаны с программой сотрудничества. В таком случае партнеры создают единую структуру, которая контролирует все производственные операции, осуществляемые в рамках программы сотрудничества, и со временем эта структура становится практически полноправным самостоятельным предприятием.

Компания Eurocopter принадлежит именно к этому типу совместных предприятий. Она была создана в 1992 г. компаниями Aerospatiale и DASA, которые намеревались интегрировать все производственные процессы в области вертолетостроения, осуществляемые двумя этими промышленными группами (Пример 3). Единый филиал мог распоряжаться конструкторскими бюро, заводами, оборудованием и сетями реализации готовой продукции этих партнерских предприятий - иными словами, всеми производственными мощностями, задействованными при проектировке, изготовлении и продаже вертолетов. На самом деле в рамках альянса Eurocopter произошел процесс слияния тех подразделений компаний Aerospatiale и DASA, которые были задействованы в производстве вертолетов. Итак, основное отличие организации альянса Eurocopter от принципов организации альянса Airbus заключается в том, что в первом случае партнерские предприятия не принимают непосредственного участия в решении производственных задач альянса.

Пример 3. КОМПАНИЯ EUROCOPTER.

В 1992 г. компании Aerospatiale и DASA (Deutsche Aerospace S. A) приступили к выполнению программы, направленной на интеграцию производственных программ в области вертолетостроения. Процесс интеграции должен был проходить в рамках единого филиала двух компаний - Eurocopter. Созданию совместного предприятия Eurocopter предшествовала большая работа в области оценки возможного вклада в альянс со стороны каждого из потенциальных партнеров; дело в том, что торговый оборот компании Aerospatiale в области вертолетостроения в то время в три раза превышал эти показатели по компании DASA; французское предприятие распространяло четыре модели вертолетов, тогда как немецкая фирма только две. Отсутствие равновесия по этим показателям отразилось в структурных особенностях альянса Eurocopter: компании Aerospatiale принадлежало примерно 70% акционерного капитала новой организации, тогда как компании DASA - только 30%; помимо этого, компании DASA дополнительно пришлось внести на счета альянса Aerospatiale 1 млрд. франков и таким образом восполнить разрыв в экономических показателях партнерских предприятий и "увеличить вес" компании, чтобы ее вклад соответствовал месту, занимаемому компанией в альянсе Eurocopter. Следует отметить, что интеграция осуществлялась постепенно. Вначале реорганизации подверглись отделы по маркетингу и сбыту продукции; все модели вертолетов, вне зависимости от того, кем именно они были произведены, распространялись с этого момента под одной торговой маркой - Eurocopter, а все подразделения партнерских предприятий, которые занимались сбытом продукции, подверглись слиянию. Однако провести интеграцию производственных процессов оказалось намного сложнее. Дело в том, что в распоряжение альянса Eurocopter перешли вертолетостроительные заводы двух компаний, которые находились во Франции (в Ла Курневе, недалеко от Парижа, и в Мариньяне на Роне) и в Германии (в баварском городе Оттобрунне), и по социальным и политическим причинам немедленное закрытие тех или иных заводов с целью концентрации производственных процессов в одном месте практически исключалось. В результате руководство альянса приняло решение о постепенной специализации отдельных заводов на определенном типе производства; например, завод в Мариньяне теперь специализируется в основном на производстве крупных вертолетов, тогда как завод в Оттобрюнне отныне производит в основном маленькие вертолеты, а завод в Ла Курневе, как правило, производит отдельные комплектующие, например лопасти винта из сплавов. По замыслу руководителей альянса, конструкторские бюро не нужно собирать в одном месте, необходимо добиться постепенной специализации каждого из них, чтобы одно разрабатывало технологии, второе проектировало комплектующие или основные агрегатные блоки; при этом со временем предполагалось исключить возможное пересечение их функций.

В начале деятельности альянса гамма выпускаемой им продукции состояла из моделей, которые до этого момента выпускались компанией DASA и компанией Aerospatiale независимо друг от друга. В результате производственной политики новой компании явно недоставало последовательности. Так, в частности, модель ВО 105, которая до этого времени производилась компанией DASA, по меньшей мере, по отдельным позициям вступала в прямую конкуренцию с моделями Gazelle и Ecureuil, которые производились компанией Aerospatiale; то же самое можно сказать и о модели ВК 117 (DASA) и вертолете Dauphin (Aerospatiale). Однако по мере обновления модельного ряда компании Eurocopter последовательность производственной политики компании в этом отношении заметно возросла.

В середине 90-х годов руководство компаний Aerospatiale и DASA задумало провести слияние своих производственных программ в области ракетостроения по образцу альянса Eurocopter, осуществить этот процесс предстояло в рамках общего филиала Euromissile. Схожие программы были разработаны и в области производства спутников, а филиал, в рамках которого предстояло их осуществить, назывался Eurosatellite.

Пример 4. RESARAIL 2000: АЛЬЯНС МЕЖДУ КОМПАНИЯМИ AMERICAN AIRLINES И SNCF.

Когда компании SNCF потребовалось создать систему заказа и бронирования мест, которая при этом была бы сопоставимой с системами, используемыми в авиакомпаниях, однако при этом учитывала бы особенности железнодорожного сообщения, она обратилась за помощью к компании American Airlines. Дело в том, что эта американская фирма, которая занимается воздушными перевозками, к тому моменту уже располагала подобной системой. Эта система называлась "Sabre" и позволяла не только существенно повысить доходы компании благодаря гибкой тарифной политике, но и заполнить практически все рейсы авиакомпании. В результате на основе операционной системы "Sabre" партнеры общими силами разработали систему Resarail, которую компания SNCF использует с 1993 г. под названием "Sacrate".

Впоследствии компании SNCF и American Airlines объявили о создании объединения экономических интересов (ОЭИ)"Resarail 2000". В число основных задач объединения входил поиск рынков сбыта для этой системы, чтобы можно было ее экспортировать. Дело в том, что коммерческое распространение этой операционной системы и ее установка в других клиентских заграничных фирмах, которые занимаются железнодорожными перевозками, потребовало объединения научных и технических разработок компаний American Airlines и SNCF.

компания American Airlines как первопроходец в этой области к тому моменту уже располагала опытом разработки "глобальных систем распределения". Эти системы появились еще в начале 80-х годов (наиболее известные из них - это Amadeus, Galileo, World Pass и, конечно же, Sabre). Благодаря этим системам компании-туроператоры получили возможность подбирать своим основным клиентам - туристам оптимальные варианты поездок, разрабатывать маршруты и снижать стоимость путешествия. Все это стало возможным прежде всего благодаря полному доступу к информации обо всех полетах и рейсах, проходящих через отдельный терминал; компания SNCF благодаря доскональному знанию особенностей железнодорожных путей сообщения помогла альянсу своим богатым опытом в этой области. Ее специалисты рассказали о потребностях конечных пользователей продукта, без чего системы компании American Airlines нельзя было бы использовать на железнодорожном транспорте.

Итак, сотрудничество этих компаний при создании системы Resarail 2000 открыло совершенно новые рынки для сбыта системы бронирования и заказа билетов, разработанной компанией American Airlines, тогда как компания SNCF освоила новый вид производственной деятельности, который при этом не пересекался с ее основным, профильным производством.

Пример 5. ПРОИЗВОДСТВО АВТОМОБИЛЯ "ESPACE": АЛЬЯНС КОМПАНИЙ MATRA И RENAULT.